A due anni dall’inizio della crisi del Covid, la guerra in Ucraina ci ha riportato in un terribile clima di incertezza. La crisi energetica, unita a quella del debito, porterà a reazioni a breve e medio termine che riguarderanno tutti noi. Ci proponiamo in questo articolo di anticipare 6 conseguenze che ci si possono aspettare in termini di tenore di vita, tasse, mobilità, alloggi.

Da ricordare

- Il razionamento energetico non è una prospettiva impossibile. Se le esportazioni russe verso l’Europa venissero interrotte, la riduzione del carico sarebbe all’ordine del giorno. Ci sarebbe una carenza di 1000 TWh

- Nel caso della riduzione del carico, possiamo aspettarci un calo del 10-20% del PIL.

- Il periodo di recupero post-Covid è stato conciso e debole. Le iniezioni di liquidità stanno diventando sempre meno efficaci. Questo è un segno che le banche centrali stanno perdendo il controllo.

- Un periodo di recessione è altamente probabile nei prossimi 6-18 mesi. Comporterebbe un ulteriore arresto degli investimenti e un’ulteriore interruzione delle catene di approvvigionamento.

- L’inflazione delle materie prime favorirà i settori delle energie rinnovabili, dell’isolamento, dell’uranio, del nucleare e dell’usato.

Sommario

- Energia e fallimenti

- Inflazione e declino

- Rinvio degli investimenti e mercato dell’usato

- Insicurezza e aumento del debito

- Mobilità e alloggio

- Squilibrio fiscale e impoverimento

Energia e fallimenti

Il gas russo rappresenta 1500 TWh. Se le esportazioni russe vengono fermate, si stima che si possano compensare circa 500 TWh. I 1000 TWh mancanti avranno conseguenze sulle industrie produttrici. In caso di interruzione, rischieremmo di entrare in un’economia di guerra. Il razionamento del gas è del tutto possibile. Sono stati applicati in Francia durante la prima crisi petrolifera e sono stati revocati nel febbraio 1974.

Il pericolo di un simile razionamento è reale. È del tutto possibile disconnettere alcune famiglie dalla rete elettrica. In Francia, una legge del 1990 stabilisce le condizioni di distacco del carico; in Belgio, è una legge del 1999 (articolo 21). In Cina, nel 2021, 20 province su 32 sono state interessate da interruzioni di corrente per limitare i consumi e ricostituire le scorte.

Sotto il duplice effetto del razionamento e dell’aumento dei prezzi dell’energia, l’Europa dovrà probabilmente affrontare un’ondata di fallimenti. Le aziende che sono inclini alle immobilizzazioni saranno le più colpite. Le società di servizi con una struttura dei costi fissi inferiore saranno meno colpite, ma risentiranno di questa ondata di fallimenti. I loro ordini verranno svuotati come quando è iniziata la crisi del Covid.

Inflazione e declino

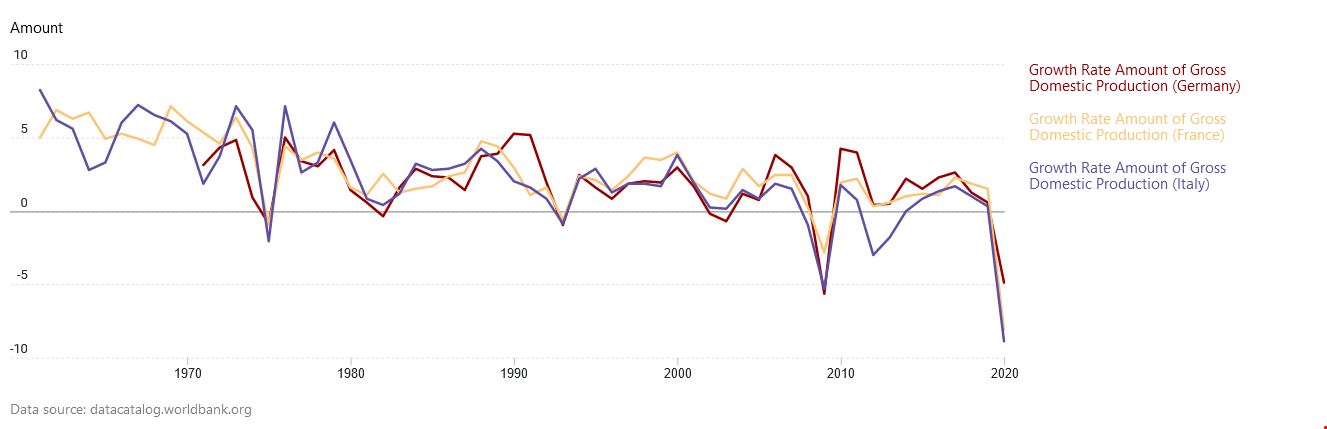

L’inflazione energetica ci riporta alle sofferenze del 1973 e del 1979, quando si verificarono i due shock petroliferi. I dati della Banca Mondiale (vedere grafico sotto) mostrano chiaramente l’effetto sul PIL nel 1973.

Possiamo anche notare che l’entità degli shock sul PIL aumenta crisi dopo crisi. Pertanto, lo shock energetico che rischieremmo di subire se la Russia chiudesse il rubinetto del gas sarebbe molto maggiore di quello che abbiamo vissuto nel 2020. Non escludo un calo del PIL dal 10 al 20% nei principali paesi europei. Il Regno Unito, da solo, sarebbe probabilmente ancora più colpito.

Di conseguenza, vivremo un periodo di forzato declino, alimentato da una carenza di materie prime, principalmente agricole. Quest’ultimo sarà anche soggetto a rischi climatici.

I consumatori saranno costretti a consumare meno. Certo, meno consumi energetici (riscaldamento, viaggi in auto) e meno acquisti non essenziali.

Rinvio degli investimenti e boom del mercato dell’usato

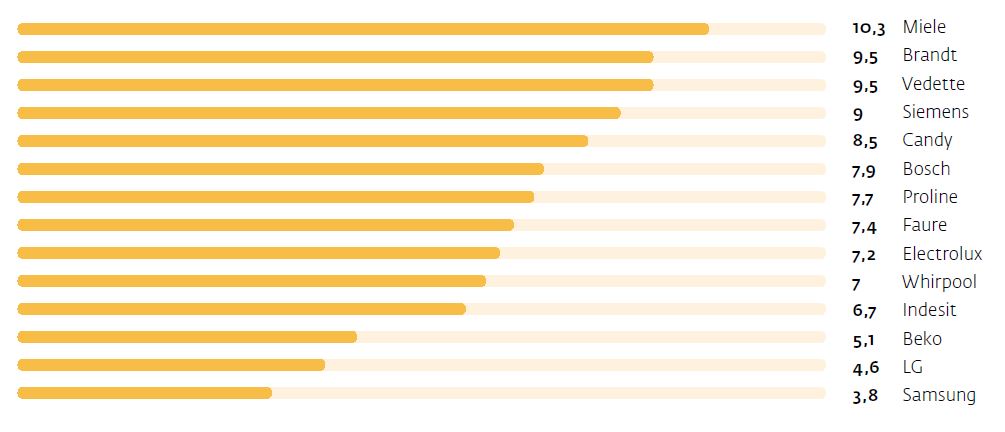

Pertanto, la vita di valore dei beni durevoli dovrebbe logicamente aumentare se i beni in questione non soffrono di obsolescenza programmata. A titolo di esempio, la vita media di una lavatrice è di 7 anni (vedere sotto la ricerca Murfy per i tempi di sostituzione di diverse marche di lavatrici)

Le famiglie rinvieranno le loro decisioni di investimento e le aziende probabilmente faranno lo stesso. Le linee di produzione dovranno adattarsi, portando a ulteriori interruzioni come quelle vissute durante la crisi del Covid (troppa offerta quando la domanda si è ristretta, carenze quando la domanda è aumentata). Le aziende specializzate nella vendita di beni usati (vedere il nostro articolo sui beni di seconda mano) dovrebbero farsi avanti.

Insicurezza e aumento del debito

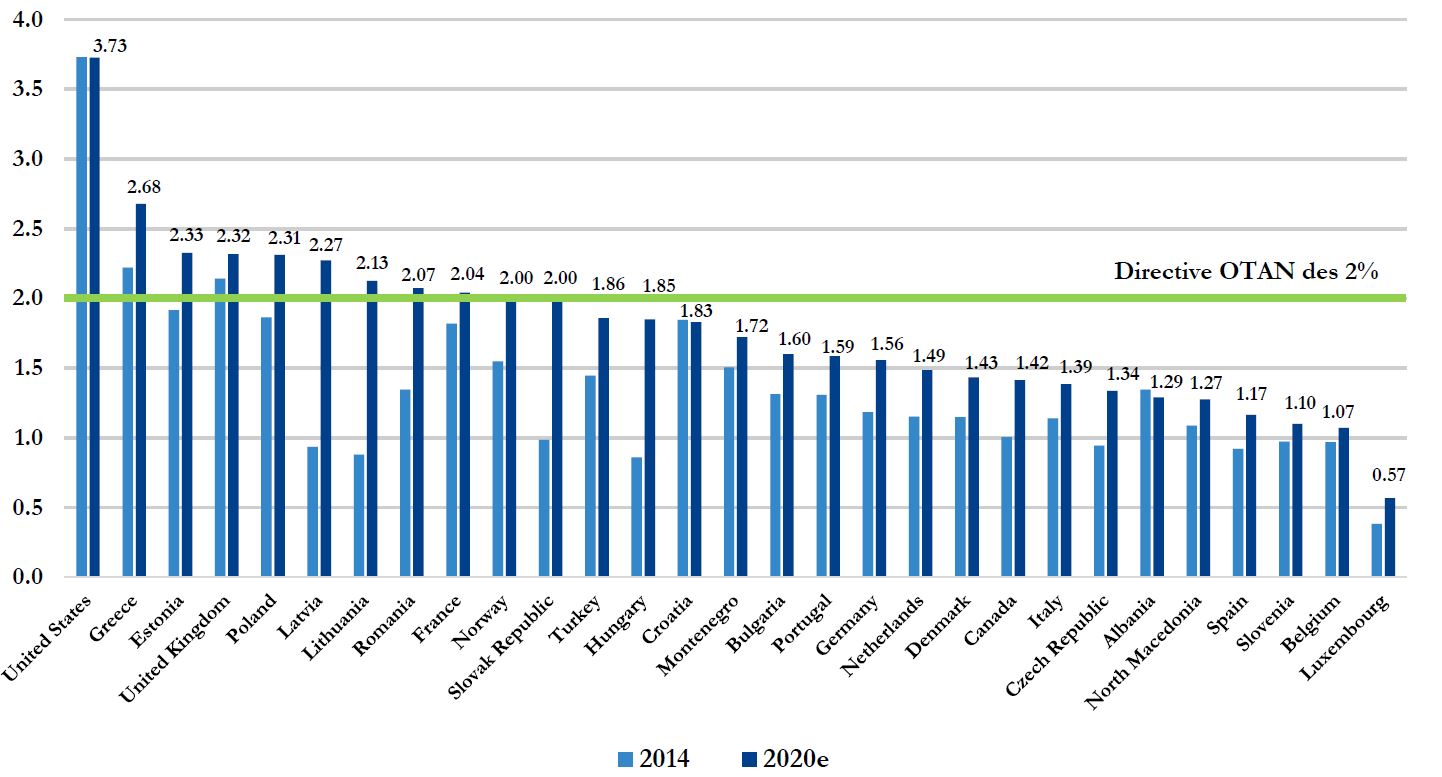

In Europa si svilupperà una sensazione di insicurezza, che comporterà un aumento delle spese militari. Gli obiettivi della NATO, che la maggior parte dei paesi non stanno raggiungendo (vedere grafico sotto), possono essere raggiunti solo se vengono effettuati grandi investimenti. Questo può essere fatto solo a costo di aumentare il debito degli Stati membri, che indebolirà ulteriormente la loro situazione di bilancio.

Questo cambiamento nella strategia militare è già iniziato. La Germania ha annunciato un piano di investimenti da 100 miliardi di euro, la Danimarca ha deciso di riarmarsi e la Francia aumenterà i suoi investimenti militari.

Dopo un’iniziale ondata di generosità alimentata dalla vicinanza geografica e culturale, l’accoglienza dei profughi ucraini preoccuperà l’opinione pubblica. Questa accoglienza eserciterà un’ulteriore pressione sulle finanze pubbliche, una forza difficile da sopportare per gli Stati che sono già al limite.

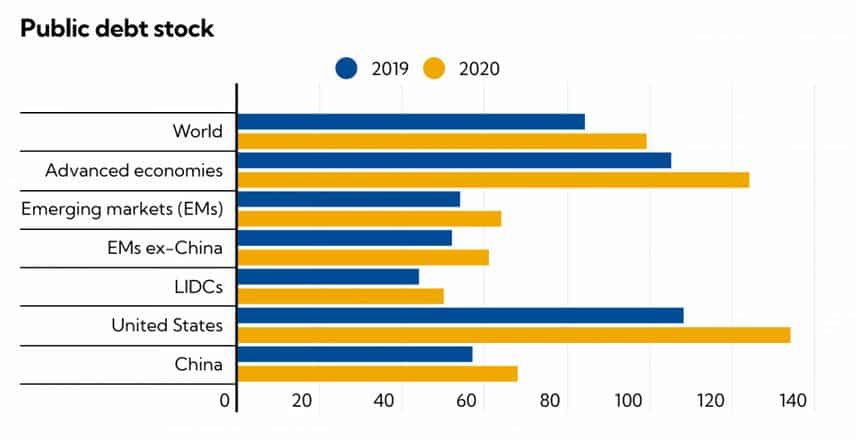

Solo il debito sarà in grado di soddisfare i bisogni nel breve termine. Ma il debito ha già raggiunto livelli eccessivi. L’effetto Covid è visibile nel grafico sottostante (fonte: FMI)

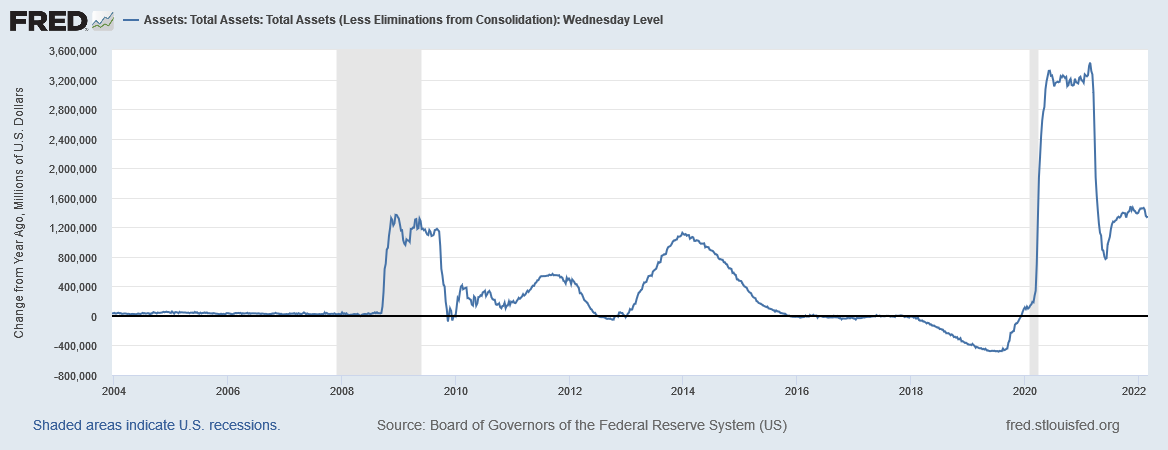

Innanzitutto, si può notare nel grafico sottostante dal sito della FED che la precedente ripresa economica (post-Covid) è stata particolarmente breve. Mentre i cicli di recupero sono durati in media 10 anni, vediamo che il ciclo post-Covid è stato conciso (meno di 2 anni) e debole. C’è anche un calo verso le soglie 0, che porta a una recessione entro 6-18 mesi. Notiamo anche che l’effetto del debito sta diventando più breve e meno potente.

Un’altra analisi dei cambiamenti nel bilancio della FED (fonte) fa luce sull’effetto dei piani di stimolo. Lo sforzo di bilancio compiuto nel 2020 è di gran lunga maggiore rispetto al 2008 ma con un impatto più trascurabile. Ciò indica indubbiamente una perdita di controllo da parte delle banche centrali, che non possono più avere un’influenza duratura e significativa sui cicli economici attraverso iniezioni di liquidità.

Mobilità e habitat

Nel contesto della crisi energetica, gli effetti saranno particolarmente evidenti su due livelli:

- Mobilità

- Habitat

Vivere in campagna diventerà un lusso nelle case a “4 facciate”. Il patrimonio abitativo del dopoguerra ad alta intensità energetica diventerà una ferita aperta per le popolazioni rurali i cui redditi sono già inferiori rispetto a quelli delle persone che vivono in città.

Anche la mancanza di connettività nelle zone rurali sarà un problema a causa del prezzo del carburante. Sarà sempre più costoso uscire da questi luoghi isolati in auto.

Vivere in campagna diventerà un lusso nelle case a “4 facciate”.

Le famiglie più modeste, che nel 2020 hanno speso circa il 15% del proprio budget in energia, vedranno questa quota salire al 25-30%. Subiranno ripercussioni per ben due volte. Da un lato, cadranno nell’insicurezza energetica; d’altra parte, non avranno né i mezzi per effettuare gli investimenti necessari per ridurre i propri consumi energetici (isolamento, pompe di calore, pannelli fotovoltaici) né potranno avvicinarsi alle città e al loro bacino di lavoro.

Come se non bastasse, possiamo anche prevedere una diminuzione del valore delle abitazioni più vecchie e più energivore. Le case più nuove saranno più rare e il loro prezzo al metro quadrato aumenterà.

Questo dovrebbe porre fine al desiderio degli abitanti delle città di trasferirsi in campagna. Questa migrazione, annunciata al Covid, è stata solo temporanea.

Bilanci (s)bilanciati e impoverimento

Gli squilibri fiscali possono aumentare solo alla luce dell’attualità. Le economie avanzate (Europa, Stati Uniti, ecc.) cercheranno di risolvere un’equazione che ora contiene troppe incognite. Le traiettorie di bilancio insostenibili richiederanno a questi paesi di mettere in discussione i loro stessi fondamenti. In Europa, in particolare, sarà messo in discussione il sacrosanto principio del welfare state.

Occorrerà ridurre l’intervento dello Stato e aumentare ulteriormente i livelli di tassazione, già insopportabili. I governi saranno molto fantasiosi nel creare nuove tasse ed eliminare le restanti scappatoie fiscali.

La pressione finanziaria aumenterà quindi a tutti i livelli della società. Le famiglie più povere saranno, ovviamente, le più colpite. La combinazione di eventi e decisioni di bilancio porterà all’impoverimento per loro. La protesta sociale sarà inevitabile.