Dos años después del inicio de la crisis del Covid, la guerra en Ucrania nos ha vuelto a sumergir en un terrible clima de incerteza. La crisis energética, única a la crisis de deuda, llevará a reacciones a corto y medio plazo que nos afectarán a todos. Proponemos este artículo para anticipar 6 consecuencias que pueden esperarse en términos de estándares de vida, impuestos, movilidad y vivienda.

A tener en cuenta

- El racionamiento de energía no es una perspectiva imposible. Si las exportaciones rusas a Europa se detienen, el desprendimiento de carga podría ponerse a la orden. Habría un déficit de 1000 TWh.

- En caso de un desprendimiento de carga, podemos esperar una caída del 10-20% en el PIB.

- El periodo de recuperación post Covid ha sido conciso y débil. Las inyecciones de liquidez se vuelven cada vez menos efectivas, señal de que los bancos centrales están perdiendo el control.

- Es muy probable que se produzca un periodo de recesión en los próximos 6-18 meses, lo cual llevaría a un freno todavía mayor de las inversiones y más disrupciones en las cadenas de suministro.

- La inflación de los productos básicos favorecerá a las energías renovables, al aislamiento, al uranio, al sector nuclear y a los sectores de segunda mano.

Resumen

- Energía y bancarrotas

- Inflación y descenso

- Aplazamiento de las inversiones y mercado de segunda mano

- Inseguridad y aumento de deuda

- Movilidad y vivienda

- Desequilibrio fiscal y empobrecimiento

Energía y bancarrotas

El gas ruso representa 1.500 TWh. Si se detienen las exportaciones rusas, se estima que podrán compensarse unos 500 Twh, pero los 1.000 Twh restantes tendrán consecuencias en las industrias productoras. En el evento de un cierre de suministro, correríamos el peligro de caer en una economía de guerra. El racionamiento del gas es una posibilidad muy real, y esas medidas ya se aplicaron en Francia durante la primera crisis del petróleo, alzándose en febrero de 1974.

El peligro de un racionamiento parecido bien podría hacerse realidad, y desconectar a algunos hogares de la red eléctrica es bastante posible. En Francia, una ley de 1990 fija las condiciones de desprendimiento de carga; en Bélgica, se hizo ley en 1999 (Artículo 21). En China, en 2021 20 de sus 32 provincias se vieron afectadas por cortes eléctricos para limitar el consumo y reponer las existencias.

Bajo el efecto dual del racionamiento y el precio en alza de la energía, Europa seguramente tendrá que hacer frente a una oleada de bancarrotas. Las empresas más propensas a los activos fijos serán las más afectadas, mientras que las de servicios con un coste estructural fijo más bajo sufrirán menos pero pasarán de todas formas por esa oleada de bancarrotas. Su lista de pedidos se irá vaciando del mismo modo en que lo hizo con el inicio de la crisis del Covid.

Inflación y descenso

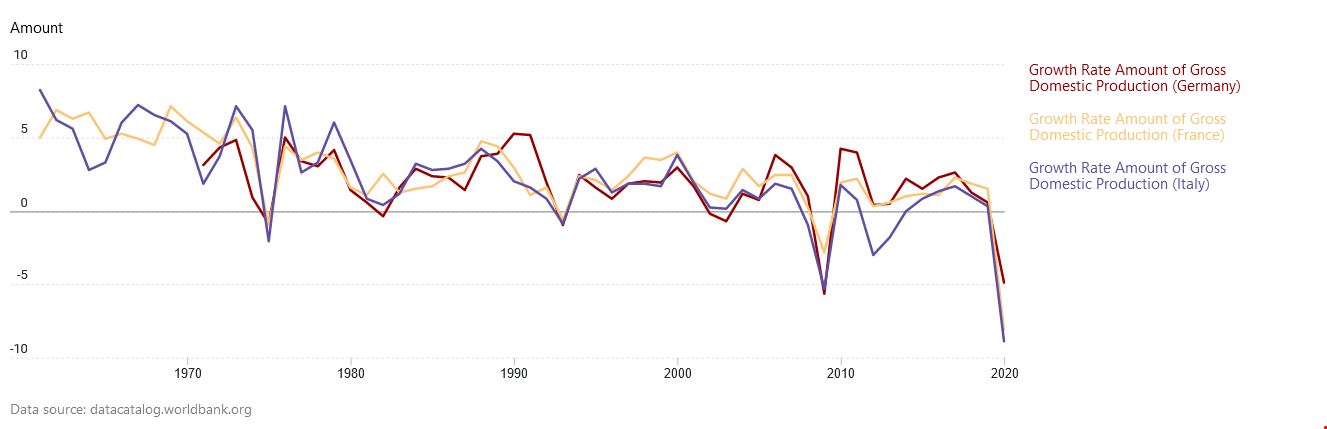

La inflación energética nos lleva de nuevo a pleno 1973 y 1979, cuando se produjeron las dos sacudidas del petróleo. Los datos del World Bank (ver gráfico a continuación) muestran claramente el efecto sobre el PBI que hubo en 1973.

También podemos ver que la magnitud de esas sacudidas sobre el PBI aumenta con cada crisis, así que la sacudida eléctrica a la que nos arriesgaríamos si Rusia cierra el grifo del gas sería mucho mayor de la que experimentamos en 2020. No descarto una caída de entre el 10 y el 20% en el PBI de la mayoría de los países europeos. Reino Unido, al estar aislado, seguramente se vería todavía más afectado.

Como resultado, experimentamos un periodo de descenso forzado alimentado por la falta de materias primas, principalmente agrícolas, l cuales también se verán sujetas a los peligros climáticos. Los consumidores se verán obligados a consumir, tanto menos consumo energético (calefacción, viajes en coche) como en compras no esenciales.Les consommateurs seront forcés de consommer moins. Moins de consommation d’énergie bien sûr (chauffage, déplacements en voiture) mais également moins d’achats non essentiels.

Aplazamiento de las inversiones y despegue del mercado de segunda mano

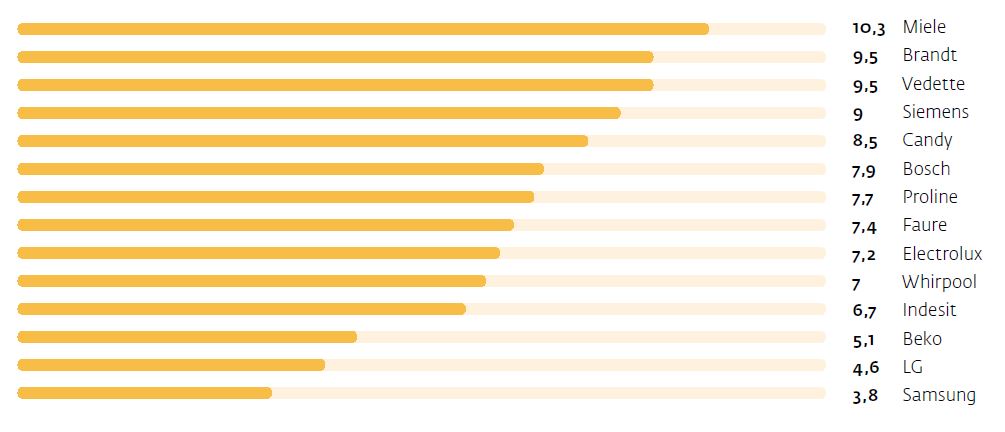

Por lo tanto, es lógico que la vida útil de los bienes no perecederos aumente siempre y cuando dichos bienes no sufran una obsolescencia programada. Como ejemplo, la vida media de una lavadora es de 7 años (ver a continuación el estudio Murfy sobre el tiempo de reemplazo de distintas marcas de lavadoras).

Los hogares pospondrán sus decisiones de inversión y lo más seguro es que las empresas hagan lo mismo. Las líneas de producción tendrán que adaptarse, lo que llevará a todavía más disrupciones como las que hemos experimentado durante la crisis del Covid (demasiado suministro cuando la demanda disminuyó, carencias cuando la demanda subió). Las empresas especializadas en vender bienes usados (ver nuestro artículo sobre bienes de segunda mano) debería poder sacar ventaja.

Inseguridad y aumento de la deuda

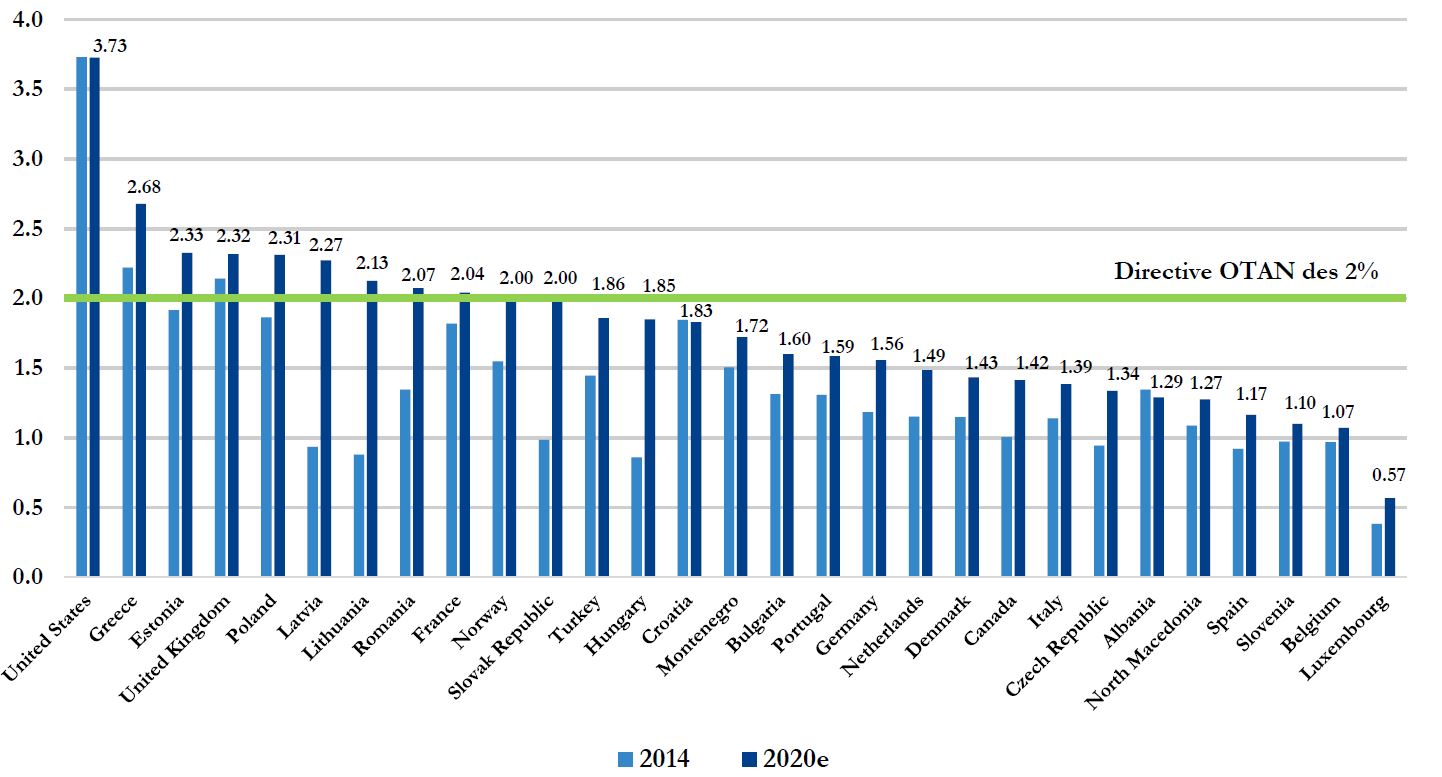

En Europa se desarrollará una sensación de inseguridad que llevará a un aumento en el gasto militar. Los objetivos de la OTAN, los cuales no cumplen la mayoría de los países (ver gráfico a continuación), solo podrían hacerse realidad a través de inversiones enormes, algo que solo puede llevarse a cabo a costa de un aumento de la deuda de los estados miembros. Algo así debilitaría todavía más su situación presupuestaria.

Este cambio en estrategia militar ya ha empezado: Alemania ha anunciado un plan de inversión de 100 billones de euros, Dinamarca ha decidido volver a armarse, y Francia aumentará sus inversiones militares.

Tras una oleada inicial de generosidad alimentada por la proximidad geográfica y cultural, la acogida de refugiados ucranianos preocupará a la opinión pública. Esa acogida aplicará todavía más presión a las finanzas públicas, una presión que será difícil de soportar para aquellos estados que ya habían llegado a sus límites.

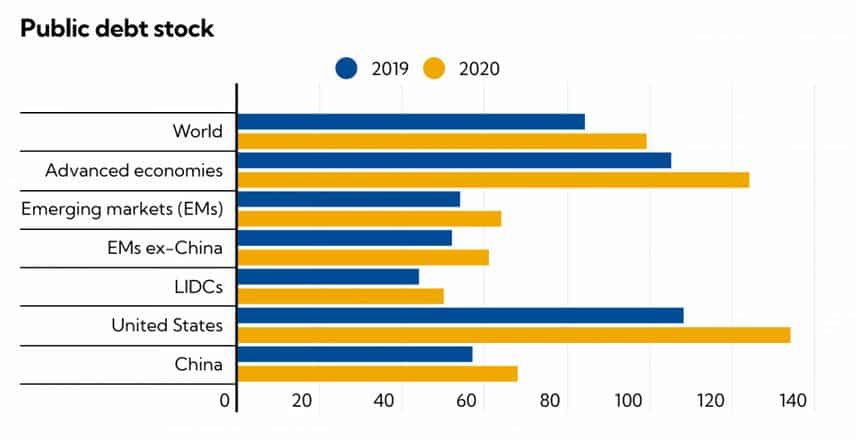

Solo la deuda podrá cubrir las necesidades a corto plazo, pero esa deuda ya ha alcanzado niveles excesivos. Los efectos del Covid son visibles en el siguiente gráfico (fuente: IMF).

Para empezar, en el gráfico de más abajo extraído de la página web de FED podemos ver que la anterior recuperación económica (post Covid) fue particularmente breve. Mientras que los ciclos de recuperación han durado una media de 10 años anteriormente, el ciclo post Covid ha sido conciso (menos de 2 años) y débil. También hay un descenso hacia el límite del 0 que llevará a una recesión en los próximos de 6 a 18 meses, y hemos notado que el efecto de la deuda se vuelve cada vez más corto y menos potente.

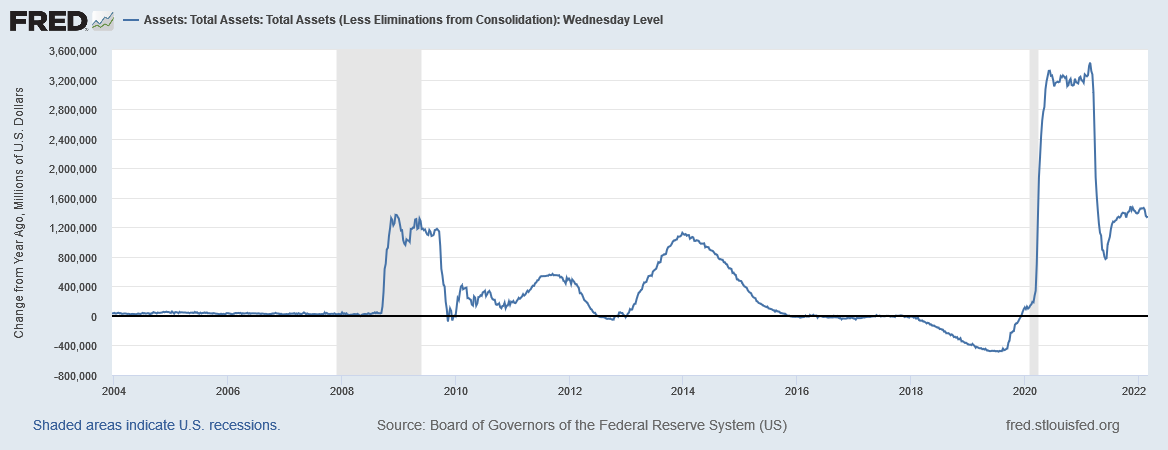

Otro análisis de los cambios en la hoja de balance de FED (fuente) aporta algo de luz en el efecto de los planes de estímulo. El esfuerzo fiscal llevado a cabo en 2020 fue mucho mayor que el de 2008, pero tuvo un impacto más negligible. Esto sin duda señala una pérdida de control por parte de los bancos centrales, los cuales ya no tienen una influencia duradera y significativa sobre los ciclos económicos a través de las inyecciones de liquidez.

Movilidad y vivienda

En el contexto de la crisis energética, los efectos serán especialmente notables en dos niveles:

- Movilidad

- Vivienda

Vivir en el campo se convertirá en un lujo para las casas más aisladas, y es que el stock de viviendas posteriores a la guerra exige mucha energía y se convertirán en una herida abierta para los residentes de las zonas rurales cuyos ingresos ya son de por sí menores respecto a la población más urbana.

La falta de conexiones en las zonas rurales también se convertirá en un problema debido al precio de los carburantes, y abandonar ese aislamiento en coche será cada vez más caro.

Vivir en zonas rurales se convertirá en un lujo para las casas aisladas.

Los hogares más modernos, que durante 2020 gastaron un 15% de su presupuesto en energía, verán como ese porcentaje aumenta hasta el 25-30% y sin duda se verán estrangulados. Por un lado, caerán en la inseguridad energética, y por el otro tampoco contarán con los medios necesarios para realizar una inversión y reducir así su consumo de energía (aislamiento, bombas de calor, paneles fotovoltaicos) ni podrán mudarse más cerca de las ciudades y su oferta laboral.

Como si todo eso no fuese suficiente, también podemos anticipar un descenso en el valor de las viviendas más antiguas y con un peor rendimiento energético. Las viviendas nuevas pasarán a ser más raras, y su precio por metro cuadrado aumentará.

Eso debería poner fin al deseo de los urbanitas de mudarse al campo, y es que esa migración que se anunció durante el Covid fue solo temporal.

Presupuestos (des)equilibrados y empobrecimiento

El desequilibrio fiscal no hará más que aumentar a la luz de los eventos actuales. Las economías avanzadas (Europa, Estados Unidos, etc.) intentarán solucionar una ecuación que ahora contiene demasiados elementos desconocidos, y las trayectorias presupuestarias insostenibles requerirán que esos países cuestionen sus cimientos. En Europa en concreto el sacrosanto principio del estado del bienestar quedará puesto en duda.

La intervención del estado tendrá que reducirse y los niveles de impuestos, de por sí ya insoportables, se verán aumentados todavía más. Los gobiernos tendrán que ser muy imaginativos para crear impuestos nuevos y eliminar los vacíos legales que quedan y que permiten su evasión.

Por lo tanto, la presión financiera aumentará en todos los niveles de la sociedad. Los hogares más empobrecidos serán, por supuesto, los más afectados, y la combinación de los eventos actuales y las decisiones presupuestarias llevarán a un empobrecimiento todavía mayor. Las protestas sociales serán inevitables.