Twee jaar na het uitbreken van de COVID-crisis heeft de oorlog in Oekraïne ons opnieuw in een vreselijk klimaat van onzekerheid gestort. De energiecrisis, gekoppeld aan een schuldencrisis, zal leiden tot een reeks gevolgen op korte en middellange termijn waarmee we allemaal te maken zullen krijgen. In dit artikel anticiperen we op 6 gevolgen die kunnen worden verwacht op het gebied van levensstandaard, belastingen, mobiliteit en huisvesting.

Belangrijk

- Energie rantsoeneren is geen onmogelijk vooruitzicht. Als de Russische export naar Europa zou worden stopgezet zijn stroomuitval mogelijk. Er zou een tekort zijn van 1000 TWh.

- In geval van stroomuitval kan een daling van het BBP met 10 à 20% worden verwacht

- De herstelperiode na COVID was bijzonder kort en zwak. Liquiditeitsinjecties worden steeds minder doeltreffend. Dit is een teken dat de centrale banken de controle aan het verliezen zijn.

- Een periode van recessie is erg waarschijnlijk in de komende 6-18 maanden. Dit zou leiden tot een verdere stopzetting van de investeringen en een verdere verstoring van de bevoorradingsketens.

- De grondstoffeninflatie zal de sectoren hernieuwbare energie, isolatie, uranium, kernenergie en tweedehandsgoederen ten goede komen.

Inhoud

- Energie en faillissementen

- Inflatie en achteruitgang

- Uitstel van investeringen en tweedehandsmarkt

- Onzekerheid en toenemende schulden

- Mobiliteit en huisvesting

- Fiscale onevenwichtigheid en verarming

Energie en faillissementen

Russisch gas vertegenwoordigt 1500 TWh. Als de Russische uitvoer wordt stopgezet, kan naar schatting ongeveer 500 TWh worden gecompenseerd. De ontbrekende 1000 TWh zal gevolgen hebben voor de producerende industrieën. In het geval van een onderbreking komen we eigenlijk in een oorlogseconomie terecht. Gas rantsoeneren is mogelijk. Zij werden in feite in Frankrijk toegepast tijdens de eerste oliecrisis en werden in februari 1974 (Franse site) opgeheven.

Het gevaar van soortgelijke rantsoenering is reëel. De afsluiting van bepaalde huishoudens van het elektriciteitsnet is best wel mogelijk. In Frankrijk zijn de voorwaarden voor het afschakelen van de belasting vastgelegd in een wet van 1990 (Franse site); in België is dit een wet van 1999 (artikel 21, Franse site).In China werden in 2021 20 van de 32 provincies getroffen door stroomonderbrekingen (Engelse site) om het verbruik te beperken en de voorraden aan te vullen.

Door het dubbele effect van rantsoenering en stijgende energieprijzen zal Europa waarschijnlijk te maken krijgen met een golf van faillissementen. Ondernemingen die geneigd zijn tot vaste activa zullen het meest worden getroffen. Dienstverlenende bedrijven, met een lagere vaste-kostenstructuur, zullen minder worden getroffen, maar zullen wel de tegenslag van deze golf van faillissementen ondervinden. Hun orderboeken zullen worden leeggehaald, zoals bij het begin van de COVID-crisis begon.

Inflatie en achteruitgang

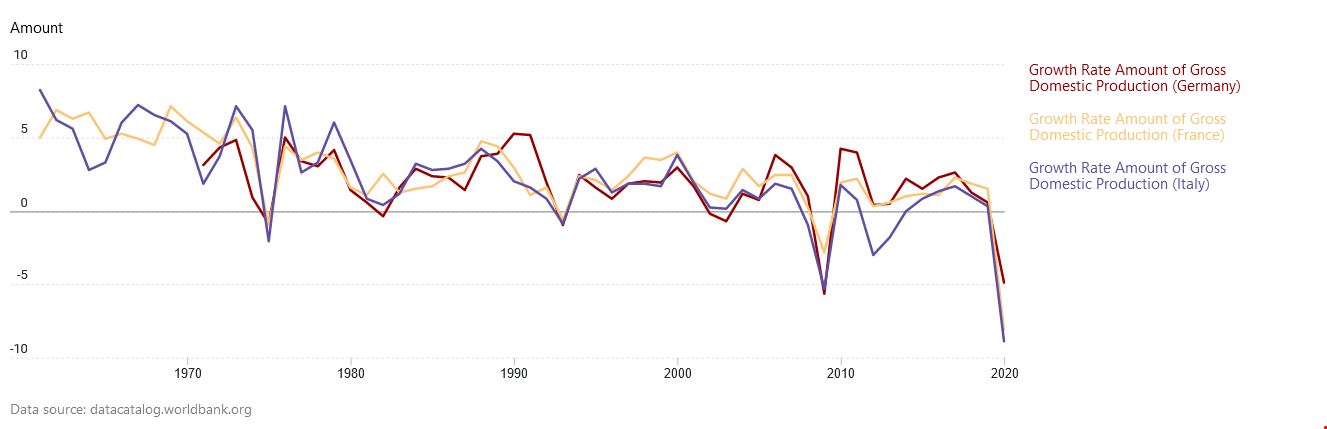

De energie-inflatie voert ons terug naar de periode ’73-‘79 ten tijde van de twee olieschokken. De gegevens van de Wereldbank (Engelse sit; zie onderstaande grafiek) tonen duidelijk het effect op het BBP in 1973.

Wij zien ook dat crisis na crisis de omvang van de schokken in het BBP toeneemt. De energieschok die we dreigen te krijgen als Rusland de gaskraan dichtdraait, zou dus veel groter zijn dan wat we in 2020 hebben meegemaakt. Ik zou niet uitsluiten dat een daling van het BBP met 10 tot 20% in de grote Europese landen te zien zal geven. Het Verenigd Koninkrijk, dat geïsoleerd ligt, zou waarschijnlijk nog harder worden getroffen.

Bijgevolg zullen wij op een periode van gedwongen achteruitgang doormaken, die zal worden gevoed door een tekort aan grondstoffen, met name landbouwgrondstoffen. Deze laatste zullen ook onderhevig zijn aan klimatologische risico’s.

De consumenten zullen gedwongen worden minder te consumeren. Minder energieverbruik natuurlijk (verwarming, autoritten), maar ook minder niet-essentiële aankopen.

Uitstel van investeringen en hausse op de tweedehandsmarkt

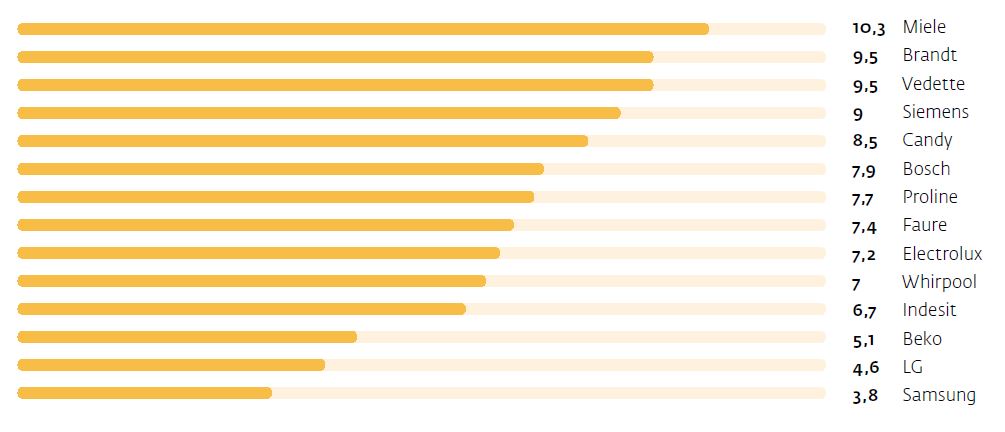

De gebruiksduur van duurzame goederen zou dus logischerwijze moeten toenemen indien het goed in kwestie niet onderhevig is aan geprogrammeerde veroudering. De gemiddelde levensduur van een wasmachine is bijvoorbeeld 7 jaar (zie hieronder de studie van Murfy over de vervangingstijd van verschillende merken wasmachines)

Huishoudens zullen hun investeringsbeslissingen uitstellen en bedrijven zullen waarschijnlijk hetzelfde doen. De productielijnen zullen zich moeten aanpassen, wat zal leiden tot nieuwe verstoringen zoals die welke zich tijdens de COVID-crisis hebben voorgedaan (te groot aanbod toen de vraag kromp, tekorten toen de vraag weer aantrok ). Ondernemingen die gespecialiseerd zijn in de verkoop van tweedehandsgoederen (zie ons artikel over tweedehandsgoederen) zouden aan het langste eind moeten trekken.

Onzekerheid en toenemende schulden

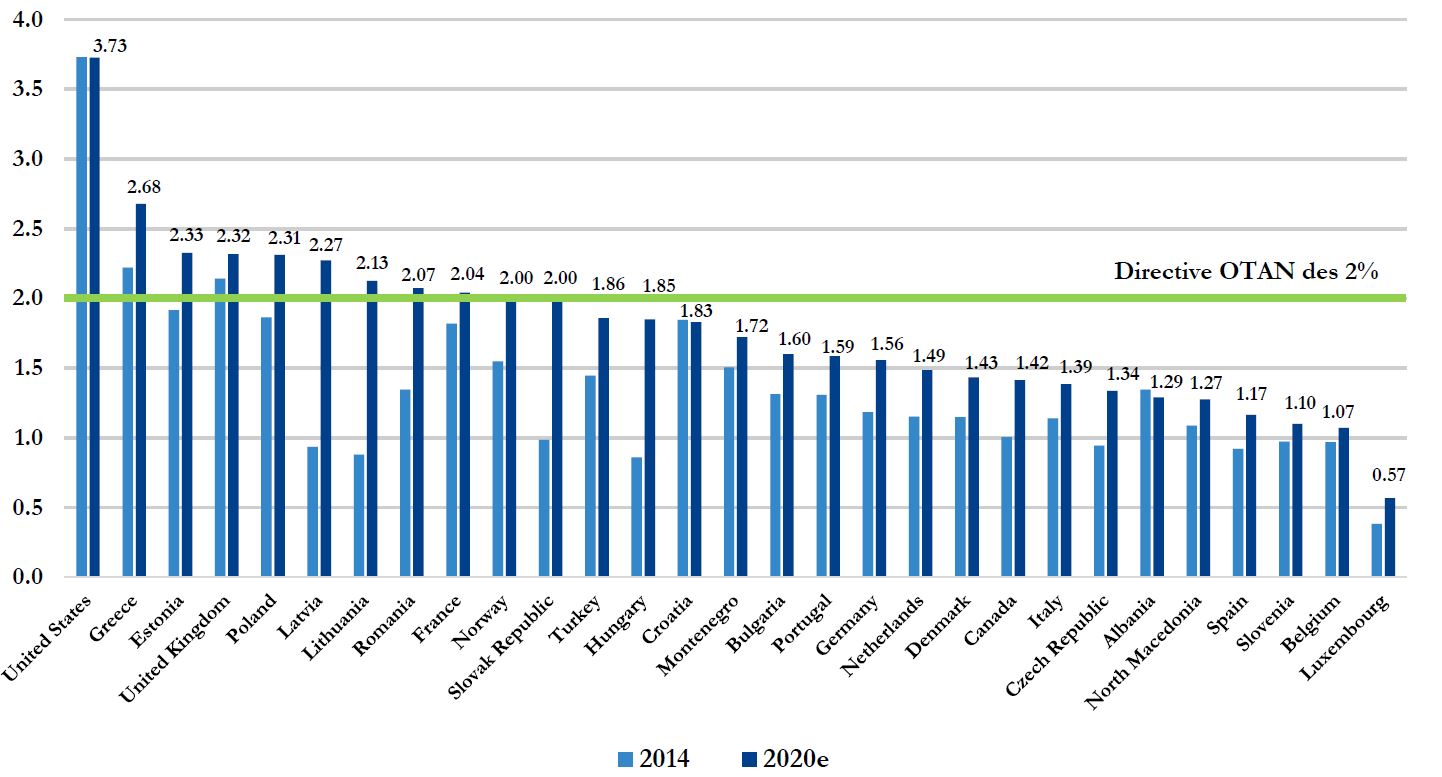

In Europa zal een gevoel van onveiligheid ontstaan, dat zal leiden tot hogere militaire uitgaven. De doelstellingen van de NAVO, die door de meeste landen niet worden gehaald (Franse site; zie onderstaande grafiek), kunnen alleen worden gehaald als er massaal wordt geïnvesteerd. Dit kan alleen gebeuren ten koste van een verhoging van de schuld van de lidstaten, waardoor hun begrotingssituatie nog verder zal verzwakken.

Deze verandering in militaire strategie is al begonnen. Duitsland heeft een investeringsplan van 100 miljard euro (Engelse site) aangekondigd, Denemarken heeft besloten zich te herbewapenen (Engelse site) en Frankrijk zal zijn militaire investeringen opvoeren.

De opvang van Oekraïense vluchtelingen zal, na een aanvankelijke golf van vrijgevigheid die werd gevoed door de geografische en culturele nabijheid, de publieke opinie zorgen baren. Deze ontvangst zal de overheidsfinanciën extra onder druk zetten, een druk die moeilijk te dragen zal zijn voor staten die al uitgeput zijn.

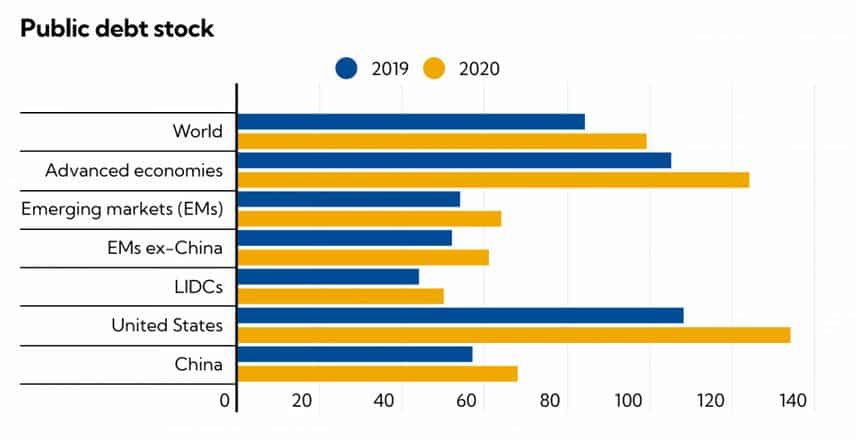

Alleen schulden kunnen in kortetermijnbehoeften voorzien. Dit heeft echter al onredelijke niveaus bereikt. Het COVID-effect is duidelijk zichtbaar in de onderstaande grafiek (bron: IMF, Engelse site).

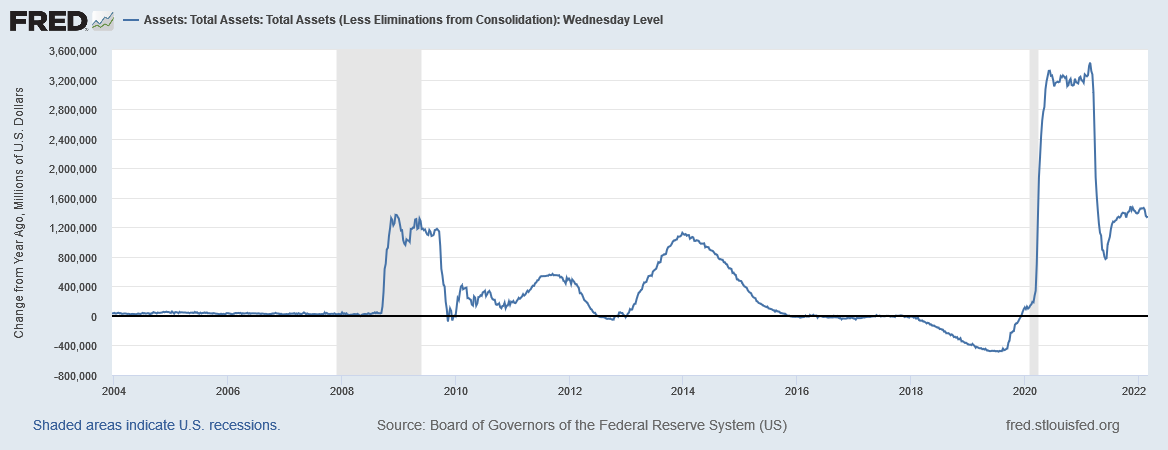

Wij merken ook dat het effect van de schuld korter en minder krachtig wordt. Allereerst kunnen we in de onderstaande grafiek van de FED-website (Engels) zien dat het laatste economische herstel (post-COVID) bijzonder kort was. Herstelcycli hebben gemiddeld 10 jaar geduurd, maar de post-COVID-cyclus was bijzonder kort (minder dan 2 jaar) en zwak. Er is ook een dip naar de 0-drempel, die onvermijdelijk leidt tot een recessie binnen 6 tot 18 maanden.

Een andere analyse, die van de veranderingen in de balans van de FED (bron, Engelse site), werpt licht op het effect van de stimuleringsplannen. De begrotingsinspanning in 2020 is veel groter dan die in 2008 voor een geringer effect. Dit wijst ongetwijfeld op een verlies aan controle door de centrale banken, die niet langer in staat zijn de conjunctuurcycli op duurzame en significante wijze te beïnvloeden met liquiditeitsinjecties.

M

Mobiliteit en huisvesting

In de context van de energiecrisis zullen de gevolgen vooral merkbaar zijn op twee niveaus:

- mobiliteit

- huisvesting

Wonen op het platteland, in “viergezins”-woningen, zal een luxe worden. Het energie-intensieve naoorlogse woningbestand zal een gapende wond worden voor de plattelandsbevolking, waarvan de inkomens toch al lager zijn dan die van stedelingen.

Het gebrek aan verbindingen in plattelandsgebieden zal ook een probleem vormen vanwege de brandstofprijs. Het zal steeds duurder worden om met de auto uit het isolement te komen.

Wonen op het platteland, in “vier-front” huizen, zal een luxe worden.

De armste huishoudens, die in 2020 ongeveer 15% van hun budget aan energie besteedden, zullen dit aandeel zien stijgen tot 25-30%. Ze zullen dubbel gewurgd worden. Enerzijds zullen zij tot brandstofarmoede vervallen, anderzijds zullen zij niet over de middelen beschikken om de nodige investeringen te doen om hun energieverbruik te verminderen (isolatie, warmtepompen, fotovoltaïsche panelen), noch zullen zij dichter bij de steden en hun banenpool kunnen gaan wonen.

Alsof dat nog niet genoeg is, kunnen we ook een daling verwachten van de prijs van oudere, energie-intensievere woningen. Nieuwere woningen zullen zeldzamer worden en hun prijs per vierkante meter zal stijgen.

Dit zou de wens van stadsbewoners om naar het platteland te verhuizen teniet doen. Deze migratie, aangekondigd tijdens COVID was slechts tijdelijk.

Fiscale (wan)saldi en verarming

De budgettaire onevenwichtigheden zullen in het licht van de huidige gebeurtenissen alleen maar toenemen. De geavanceerde economieën (Europa, Verenigde Staten, enz.) zullen proberen een vergelijking op te lossen die nu te veel onbekenden bevat. De onhoudbare begrotingstrajecten zullen ertoe nopen de grondbeginselen van deze landen ter discussie te stellen. Vooral in Europa zal het onaantastbare beginsel van de verzorgingsstaat ter discussie worden gesteld.

De staatsinterventie zal moeten worden verminderd en de nu al onhoudbare belastingniveaus zullen verder worden verhoogd. De regeringen zullen zeer vindingrijk zijn bij het invoeren van nieuwe belastingen en het wegwerken van de resterende achterpoortjes.

De financiële druk zal daarom op alle lagen van de samenleving toenemen. De armste huishoudens zullen uiteraard het zwaarst worden getroffen. Voor hen zal de combinatie van gebeurtenissen en budgettaire beslissingen leiden tot verarming. Sociale onrust wordt dan onvermijdelijk.