Deux ans après le début de la crise du Covid, la guerre en Ukraine nous fait replonger dans un terrible climat d’incertitude. La crise énergétique, doublée d’une crise de la dette, va entraîner une série de réactions à court et moyen-terme qui vont tous nous affecter. Nous vous proposons dans cet article d’anticiper 6 conséquences qui peuvent être attendues en matière de niveau de vie, de taxes, de mobilité, d’habitat.

A retenir

- le rationnement de l’énergie n’est pas une perspective impossible. En cas d’arrêt des exportations russes vers l’Europe, les délestages seraient de mise. Il manquerait 1000 TWh.

- En cas de délestages, on peut s’attendre à une baisse du PIB de 10 à 20%

- La période de reprise post-Covid a été particulièrement courte et faible. Les injections de liquidités sont de moins en moins efficaces. C’est un signe que les banques centrales perdent le contrôle.

- Une période de récession est extrêmement probable à l’horizon 6-18 mois. Elle entraînerait un nouvel arrêt des investissements et une nouvelle désorganisation des chaînes logistiques.

- L’inflation due aux matières premières va favoriser les secteurs des énergies renouvelables, de l’isolation, de l’uranium, du nucléaire et de la seconde-main.

Sommaire

- Energie et faillites

- Inflation et décroissance

- Report des investissements et marché de l’occasion

- Insécurité et accroissement des dettes

- Mobilité et habitat

- Déséquilibre budgétaires et appauvrissement

Énergie et faillites

Le gaz russe représente 1500 TWh. En cas d’arrêt des exportations russes, on estime qu’il est possible de compenser environ 500 TWh. Les 1000 TWh manquants vont avoir des conséquences sur les industries productrices. Nous risquerions, en cas de coupure, d’entrer dans une économie de guerre. Les rationnements de gaz sont tout à fait possibles. Ils ont d’ailleurs été d’application en France à l’occasion du premier choc pétrolier et ont été levés en février 1974.

Le danger de rationnements similaires est réel. Le délestage de certains foyers du réseau électrique est tout à fait possible. En France, une loi de 1990 fixe les conditions de délestage ; en Belgique c’est une loi de 1999 (article 21). En Chine, en 2021, 20 provinces sur 32 ont été affectées par des coupures d’électricité afin de limiter la consommation et de reconstituer les stocks.

Sous le double effet des rationnements et de l’augmentation des prix de l’énergie, l’Europe risque de devoir affronter une vague de faillites. Les entreprises enclines aux immobilisations corporelles seront les plus touchées. Les entreprises de service, avec une structure de coûts fixes plus faibles, seront moins affectées mais subiront le contre coup de cette vague de faillites. Leurs carnets de commande se videront à l’image de ce qu’il s’est passé lors du déclenchement de la crise Covid.

Inflation et décroissance

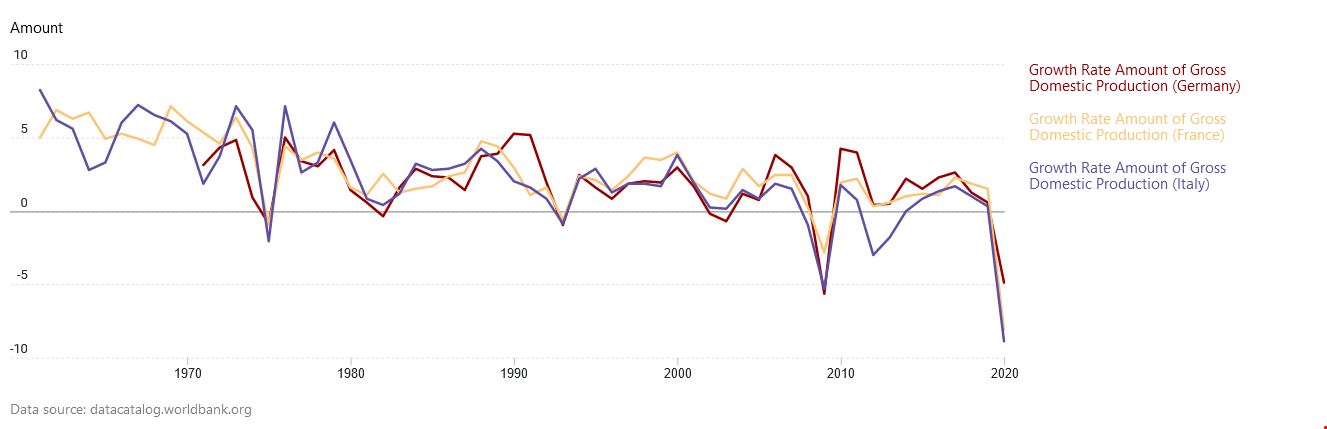

L’inflation énergétique nous replonge dans les affres des années 73 et 79 au moment des 2 chocs pétroliers. Les données de la banque mondiale (voir graphique ci-dessous) montrent clairement l’effet sur le PIB en 1973.

On constate également que, crise après crise, l’ampleur des chocs sur le PIB s’accentue. Le choc énergétique que nous risquerions de rencontrer si la Russie fermait le robinet de gaz serait dès lors largement supérieur à ce que nous avons connu en 2020. Je n’exclus pas une baisse de 10 à 20% du PIB dans les grands pays européens. Le Royaume-Uni, isolé, serait sans doute encore plus touché.

Il s’ensuit que nous allons vivre une période de décroissance forcée, alimentée par une pénurie de matières premières notamment agricoles. Ces dernières seront en plus soumises aux aléas climatiques.

Les consommateurs seront forcés de consommer moins. Moins de consommation d’énergie bien sûr (chauffage, déplacements en voiture) mais également moins d’achats non essentiels.

Report des investissements et boom du marché de l’occasion

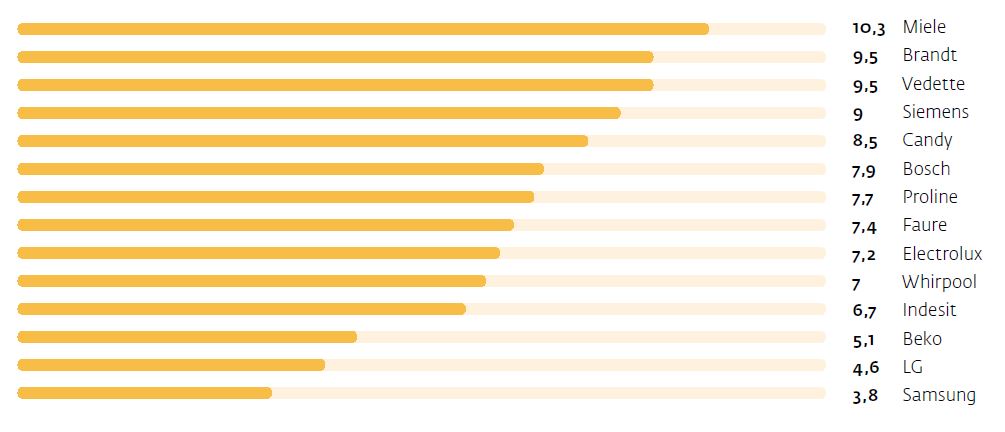

La durée d’utilisation des biens durables devrait donc logiquement s’allonger si le bien en question ne souffre pas d’obsolescence programmée. A titre d’exemple, la durée moyenne d’utilisation d’une machine à laver est de 7 ans (voir ci-dessous l’étude de Murfy pour la durée de remplacement des différentes marques de lave-linge)

Les ménages vont repousser leurs décisions d’investissement et il est probable que les entreprises fassent de même. Les chaînes de production vont devoir s’adapter, ce qui entraînera de nouvelles perturbations comme celles que l’on a connues pendant la crise du Covid (offre trop abondante lorsque la demande s’est resserrée, pénurie lorsque la demande a redémarré). Les entreprises spécialisées dans la vente de biens d’occasion (voir notre article sur la seconde main) devraient ressortir gagnantes.

Insécurité et accroissement des dettes

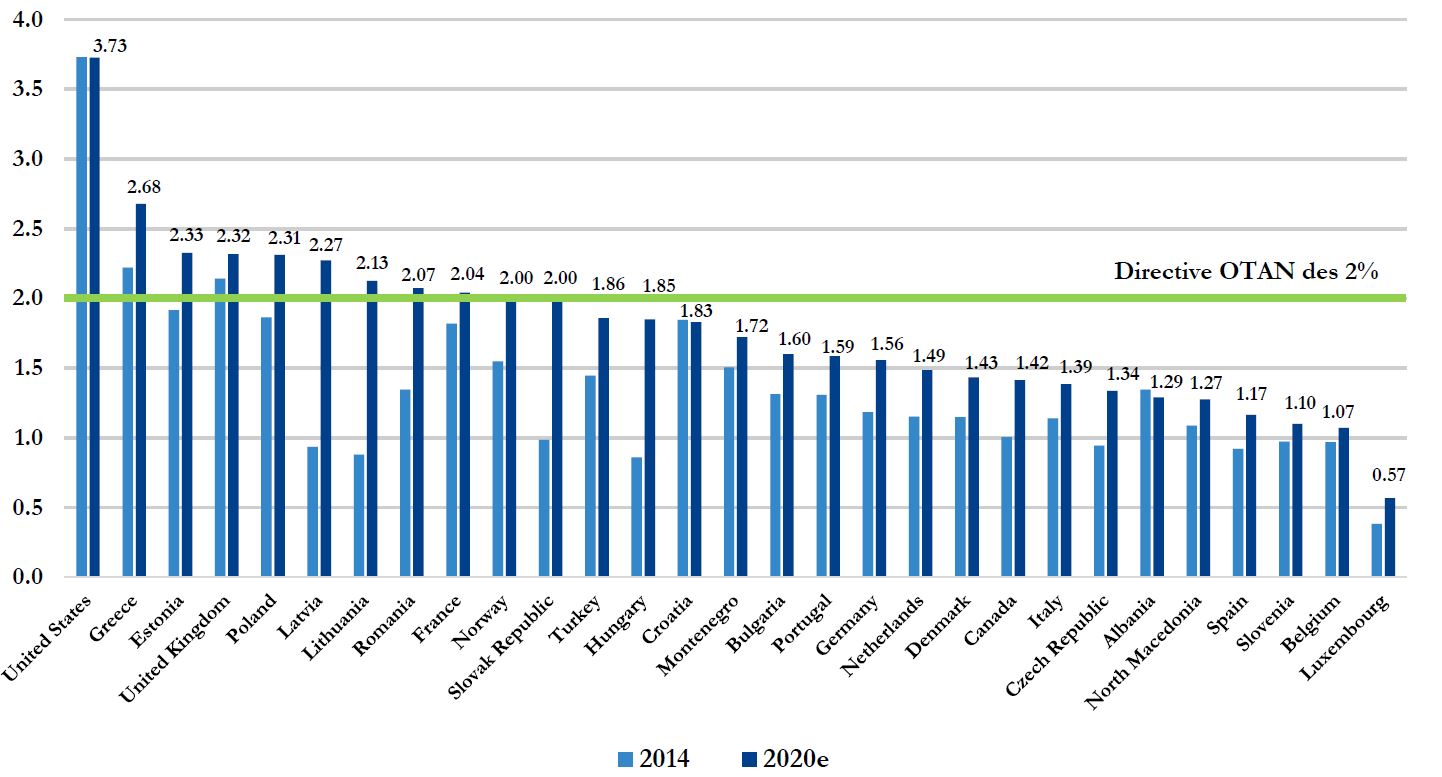

Un sentiment d’insécurité va se développer en Europe qui entraînera la hausse des dépenses militaires. Les objectifs de l’OTAN, que la plupart des pays n’atteignent pas (voir graphique ci-dessous), pourront être rattrapés à la condition d’investissements massifs. Ces derniers ne pourront se faire qu’au prix de l’accroissement de la dette des États membres, ce qui fragilisera encore plus leur situation budgétaire.

Ce changement de stratégie militaire est déjà amorcé. L’Allemagne a annoncé un plan d’investissement de 100md€, le Danemark a décidé de se réarmer, la France va renforcer ses investissements militaires.

L’accueil des réfugiés ukrainiens, après un élan initial de générosité alimenté par la proximité géographique et culturelle, inquiétera l’opinion publique. Cet accueil exercera une pression supplémentaire sur les finances publiques, une pression difficilement supportable pour des états déjà exsangues.

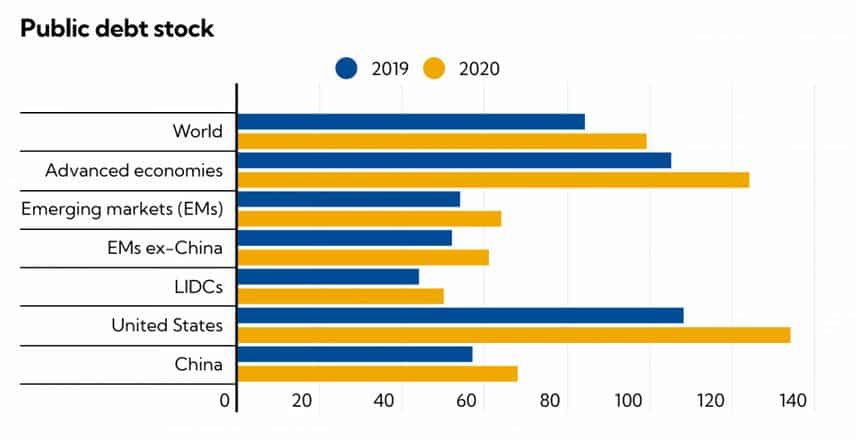

Seule la dette pourra répondre à court-terme aux besoins. Or celle-ci a déjà atteint des niveaux déraisonnables. L’effet Covid est bien visible dans le graphique ci-dessous (source IMF).

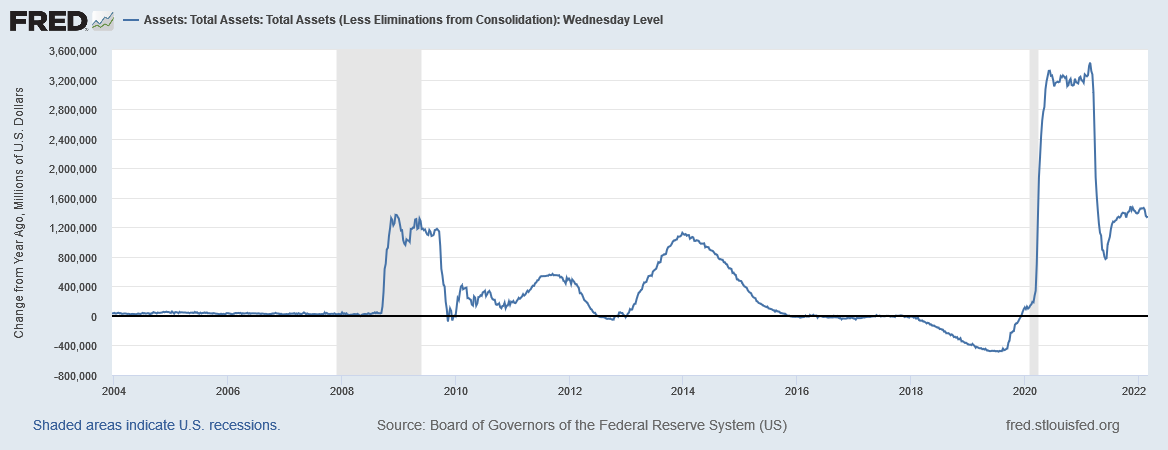

On note également que l’effet de la dette est de plus en plus court et de moins en moins puissant. On peut tout d’abord voir dans le graphique ci-dessous issu du site de la FED, que la dernière reprise économique (post Covid) a été particulièrement courte. Alors que les cycles de reprise ont duré en moyenne 10 ans, on observe que le cycle post-Covid aura été particulièrement court (moins de 2 ans) et faible. On constate également un plongeon vers le seuil de 0 ce qui, immanquablement, se traduit par une récession dans les 6 à 18 mois.

Une autre analyse, celle des variations du bilan de la FED (source), nous éclaire sur l’effet des plans de relance. L’effort budgétaire consenti en 2020 est largement supérieur à celui de 2008 pour un effet moindre. Ceci augure sans doute d’une perte de contrôle des banques centrales qui ne sont plus en mesure d’influencer durablement et significativement les cycles économiques avec les injections de liquidités.

Mobilité et habitat

Dans le contexte de crise énergétique, les effets vont être particulièrement sensibles à deux niveaux :

- la mobilité

- l’habitat

Vivre à la campagne, dans des maisons « 4 façades », va devenir un luxe. Le parc immobilier d’après-guerre, énergivore, va devenir une plaie béante pour les ruraux dont les revenus sont déjà plus faibles que ceux des urbains.

Le manque de connexions dans les régions rurales va également poser problème à cause du prix des carburants. Il sera de plus en plus coûteux de sortir de son isolement en utilisant sa voiture.

Vivre à la campagne, dans des maisons « 4 façades », va devenir un luxe.

Les ménages les plus modestes, qui consacraient en 2020 environ 15% de leur budget pour leur énergie, vont voir cette part augmenter à 25-30%. Ils seront doublement étranglés. D’une part ils tomberont dans la précarité énergétique ; d’autre part il n’auront ni les moyens de faire les investissements nécessaires pour réduire leur consommation d’énergie (isolation, pompe à chaleur, panneaux photovoltaïques) ni ne pourront se rapprocher des villes et de leur réservoir d’emplois.

Comme si cela ne suffisait pas, on peut également anticiper une décote des logements anciens, plus énergivores. Plus rares, les logements neufs verront leur prix au m² augmenter.

Ceci devrait enterrer les velléités des urbains de partir s’installer à la campagne. Cette migration, annoncée à la faveur du Covid, n’a d’ailleurs été que provisoire.

(Des)équilibres budgétaires et appauvrissement

Les déséquilibres budgétaires ne pourront que s’accentuer à l’aune des événements en cours. Les économies avancées (Europe, États-Unis, …) tenteront de résoudre une équation qui contient désormais trop d’inconnues. Les trajectoires budgétaires, intenables, nécessiteront de remettre en cause les fondamentaux mêmes de ces pays. En Europe en particulier, le sacro-saint principe de l’État Providence ne pourra qu’être remis en question.

Les interventions des États devront obligatoirement se faire plus rares et les niveaux de taxation, déjà insupportables, seront encore relevés. Les gouvernements feront preuve d’une grande imagination pour créer de nouvelles taxes et éliminer les niches fiscales qui subsistent.

La pression financière s’accroîtra donc sur toutes les couches de la société. Les plus touchés seront bien entendu les ménages les plus pauvres. Pour eux, la conjonction des événements et des décisions budgétaires débouchera en un appauvrissement. Des contestations sociales seront inévitables.