![Commercio fisico: caduta libera del traffico in negozio [Ricerca]](/blog/app/uploads/magasin_physique-scaled.jpg)

Mentre la frequentazione dei negozi “fisici” è in caduta libera (-40% in 8 anni, con un ulteriore calo del 30% dal 2022), possiamo ragionevolmente interrogarci sull’evoluzione degli anni successivi. La crisi del Covid ha causato un vero e proprio calo del commercio tradizionale e il 2022 non promette(inflazione, guerra in Ucraina). Le nostre analisi ci permettono di identificare 3 forti tendenze che determineranno l’evoluzione della frequentazione negli anni successivi:

- digitalizzazione della spesa alimentare e svolta del low cost

- l’esperienza del cliente

- posizione

Statistiche: il declino del commercio fisico

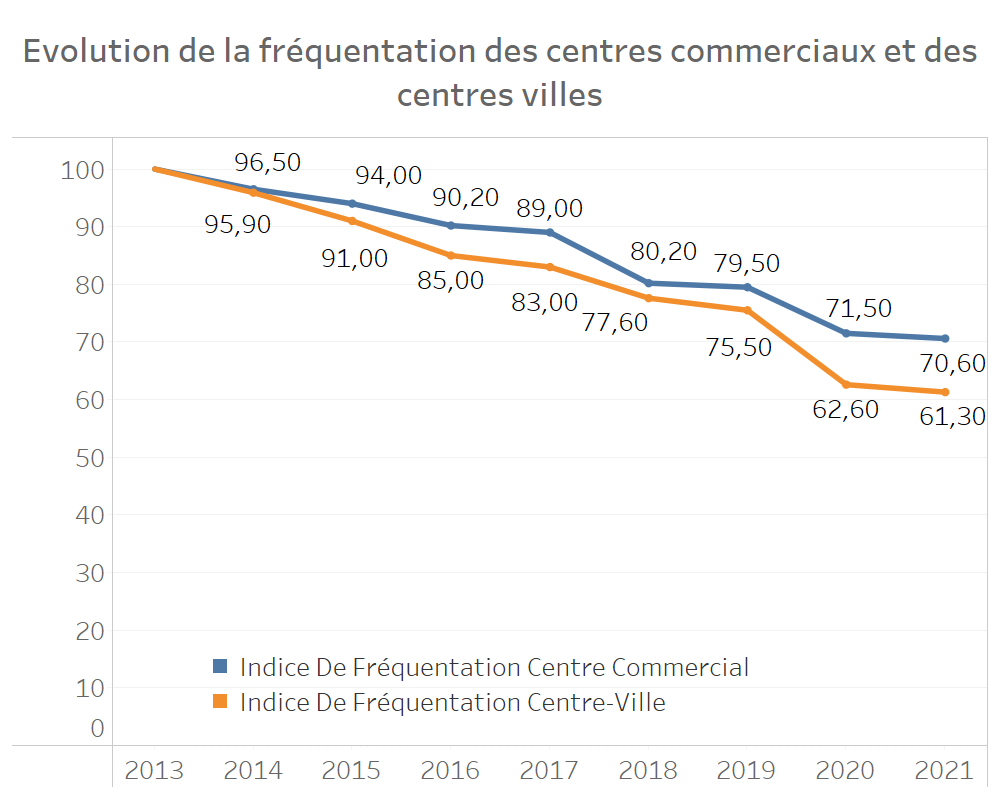

- -29,6%: il calo del traffico dei centri commerciali tra il 2013 e il 2021

- -38,7%: il calo delle presenze nei centri commerciali tra il 2013 e il 2021

- -31,1%: il calo del traffico dei centri commerciali nel 2022 rispetto al 2021

- -28,5%: il calo del traffico nei centri cittadini nel 2022 rispetto al 2021

Le statistiche per i negozi fisici (in centro e nei centri commerciali) mostrano un’erosione costante (vedi grafico sotto, 2013 che funge da base 100). Possiamo vedere l’effetto di Covid e il forte calo nel 2020 e nel 2021.

Il 2022 inizia molto male (-31% per i centri commerciali, -28% per i negozi del centro). Riteniamo che 2 fattori consolideranno questo trend di desertificazione dei punti vendita.

Fattore 1: inflazione

I dati di febbraio, già disponibili, mostrano un rapido deterioramento del sentimento dovuto alla situazione geopolitica. L’accelerazione dell’inflazione di gennaio, e la fine del confortante periodo natalizio, sta provocando un calo del morale delle famiglie (si vedano qui i dati per la Francia). Acquisti importanti sono rimandati e la volontà di risparmiare è in aumento. Negli Stati Uniti, le stesse tendenze possono essere osservate nell’indice di fiducia dell’Università del Michigan. Rispetto a gennaio, il calo della fiducia delle famiglie statunitensi è del 6,5% e in un anno raggiunge il 18,2%.

La tesa situazione geopolitica aumenterà i costi energetici e l’inflazione e continuerà a pesare sulla fiducia.

Fattore 2: cambiamenti nelle abitudini di delivery del cibo

Come lo smartworking, la digitalizzazione ha conosciuto un’accelerazione senza precedenti, in particolare nell’e-commerce. I consumatori europei stanno rapidamente adottando il delivery per il cibo.

Le statistiche sui delivery del cibo mostrano un profondo cambiamento delle abitudini:

- +140% di spesa con gli aggregatori (UberEATS, Deliveroo)

- +175% di spesa per cestelli per consegne a domicilio (in particolare Hello Fresh, di cui abbiamo già parlato qui)

- +35% per i player con puro delivery

- +13% per le consegne nei supermercati alimentari

- +86% per i commercianti veloci (Gorilla, Kol, …) che hanno firmato accordi di raccolta fondi molto interessanti nel 2021

Negozi fisici: cosa aspettarsi in futuro?

Alla luce delle statistiche sull’evoluzione della frequentazione dei negozi fisici, ci si può ragionevolmente interrogare sul cambio di negozi “veri”. Per anticipare questa evoluzione, ci basiamo sulla nostra futura ricerca sulle tendenze del retail.

Abbiamo individuato 3 temi principali che saranno decisivi nei prossimi anni per quanto riguarda la frequentazione dei negozi fisici.

La spesa: una comodità

Le soluzioni tecnologiche e l’uberizzazione della forza lavoro portano soluzioni a costi accettabili per i consumatori. Possiamo così eliminare la fatica della spesa. Le nostre analisi ci permettono di anticipare una “mercificazione” della spesa alimentare.

Sotto la pressione dell’inflazione, l’imminente crisi finanziaria potrebbe essere un motore per cambiare le abitudini. Ciò è supportato dalle trattative sui prezzi in corso e dal trasferimento degli aumenti di prezzo ai clienti.

Prevediamo, quindi, uno spostamento degli acquisti alimentari verso i distributori dei supermercati low cost a scapito dei player tradizionali. Il consumo dei prodotti biologici più costosi ristagnerà o addirittura diminuirà come nel 2021, il che peserà sui negozi locali specializzati in questa nicchia.

La customer experience come supporto alla frequentazione

L’esperienza del cliente guiderà il traffico verso i negozi fisici. Come i centri commerciali, che si stanno erodendo meno rapidamente dei negozi del centro, i consumatori saranno motivati da un’esperienza unica.

I consumatori daranno quindi priorità ai negozi di destinazione. Nei prossimi anni vedremo una netta divergenza tra:

- negozi che propongono un’esperienza e che continueranno ad essere frequentati. Questa esperienza sarà necessariamente legata al posizionamento del punto vendita.

- negozi che rientrano nella categoria “commodity” e vedranno i propri clienti avvicinarsi sempre di più all’online.

La differenziazione, il collegamento tra il mondo reale e quello virtuale (figitalizzazione), sarà quindi oggetto di decisione sulla sopravvivenza dei negozi fisici.

Le posizioni premium sono più importanti che mai

In linea con i primi due temi, riteniamo che le posizioni premium aumenteranno il loro valore nei prossimi anni. In particolare, i vettori di traffico turistico saranno i più ambiti, a scapito delle aree di business, vedendone diminuire il traffico e il valore.

Possiamo vedere che le offerte di affitto sono significativamente più basse nelle aree ad alto turismo. A Parigi, ad esempio, il tasso di posti vacanti al 30 giugno 2021 era del 9,7% sugli Champs-Elysées e del 5,4% su Avenue Montaigne. D’altra parte, ha raggiunto quasi il 15% in rue de Rivoli e il 20% in boulevard Saint-Michel.

I negozi di lusso, raggruppati su specifiche arterie, continueranno ad essere punti nevralgici per i turisti e contribuiranno alla frequentazione dei negozi circostanti.

![Illustrazione del nostro articolo "Dark store: analisi numerica e prospettive [Studio]"](/blog/app/uploads/dark-store-120x120.jpg)