![Physischer Handel: freier Fall im Store-Traffic [Research]](/blog/app/uploads/magasin_physique-scaled.jpg)

Während die Häufigkeit von “physischen” Geschäften im freien Fall ist (-40% in 8 Jahren, mit einem weiteren Rückgang von 30% seit 2022), können wir uns vernünftigerweise über die Entwicklung der folgenden Jahre wundern. Die COVID-Krise hat zu einem tatsächlichen Rückgang des traditionellen Handels geführt, und 2022 sieht schlecht aus (Inflation, Krieg in der Ukraine). Unsere Analysen ermöglichen es uns, 3 starke Trends zu identifizieren, die die Entwicklung der Häufigkeit in den folgenden Jahren bestimmen werden:

- Digitalisierung des Lebensmitteleinkaufs und der Durchbruch von Low-Cost

- das Kundenerlebnis

- Standort

Statistik: Rückgang des physischen Handels

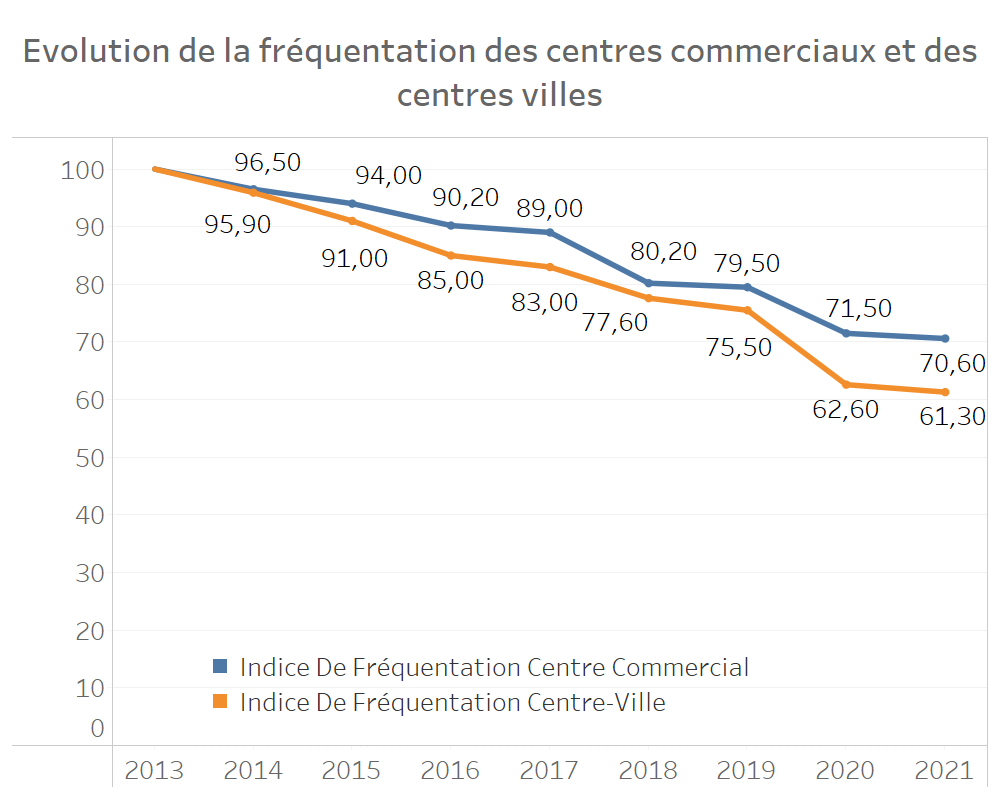

- -29,6%: Rückgang des Einkaufszentrumsverkehrs zwischen 2013 und 2021

- -38,7%: Rückgang der Besucherzahlen in den Einkaufszentren zwischen 2013 und 2021

- -31,1%: Rückgang des Einkaufszentrumsverkehrs im Jahr 2022 gegenüber 2021

- -28,5%: der Rückgang des Verkehrs in den Innenstädten im Jahr 2022 im Vergleich zu 2021

Die Statistiken für physische Geschäfte (Innenstadt und in Einkaufszentren) zeigen eine konstante Erosion (siehe Grafik unten, 2013 als Basis 100). Wir können die Auswirkungen von Covid und den starken Rückgang in den Jahren 2020 und 2021 sehen.

2022 hat einen sehr schlechten Start (-31% für Einkaufszentren, -28% für Geschäfte in der Innenstadt). Wir glauben, dass 2 Faktoren diesen Trend der Desertifikation von Verkaufsstellen konsolidieren werden.

Faktor 1: Inflation

Die bereits vorliegenden Daten vom Februar zeigen eine rasche Verschlechterung der Stimmung aufgrund der geopolitischen Lage. Die Beschleunigung der Inflation im Januar und das Ende der beruhigenden Weihnachtszeit führen zu einem Rückgang der Haushaltsmoral (siehe hier die Zahlen für Frankreich). Bedeutende Anschaffungen werden verschoben, und die Sparbereitschaft steigt. In den Vereinigten Staaten zeigt sich der gleiche Trend im Vertrauensindex der University of Michigan. Im Vergleich zum Januar beträgt der Rückgang des Vertrauens der US-Haushalte 6,5 % und erreicht über ein Jahr 18,2 %.

Die angespannte geopolitische Situation wird die Energiekosten und die Inflation erhöhen und das Vertrauen weiter belasten.

Faktor 2: Veränderungen der Essensliefergewohnheiten

Wie die Fernarbeit hat auch die Digitalisierung eine beispiellose Beschleunigung erlebt, insbesondere im E-Commerce. Die europäischen Verbraucher nehmen die Lieferung von Lebensmitteln rasch an.

Die Statistiken über die Lieferung von Nahrungsmitteln zeigen eine tiefgreifende Änderung der Gewohnheiten:

- +140% der Ausgaben für Aggregatoren (UberEATS, Deliveroo)

- +175% der Ausgaben für Hauslieferkörbe (insbesondere Hello Fresh, über das wir hier bereits gesprochen haben)

- +35% für reine Zusteller

- +13% bei Lieferung über Food-Superstores

- +86% für Schnellhändler (Gorillas, Kol, …), die 2021 sehr schöne Fundraising-Deals unterzeichnet haben

Physischer Einzelhandel: Was erwartet Sie in Zukunft?

Im Lichte der Statistiken über die Entwicklung der Häufigkeit physischer Speicher können wir uns vernünftigerweise über die Veränderung der “echte” Läden. Um diese Entwicklung zu antizipieren, stützen wir uns auf unsere zukünftige Forschung zu Einzelhandelstrends.

Wir haben 3 Hauptthemen identifiziert, die in den nächsten Jahren für die Häufigkeit von physischen Geschäften entscheidend sein werden.

Lebensmittel einkaufen: ein Komfort

Technologische Lösungen und die Überlastung der Belegschaft bringen Lösungen zu akzeptablen Kosten für die Verbraucher. So können wir die Plackerei beim Einkaufen beseitigen. Unsere Analysen erlauben es uns, eine “Kommerzialisierung” des Lebensmitteleinkaufs zu antizipieren.

Unter dem Druck der Inflation könnte die bevorstehende Finanzkrise eine Triebfeder für veränderte Gewohnheiten sein. Unterstützt wird dies durch die laufenden Preisverhandlungen und die Weitergabe von Preiserhöhungen an die Kunden.

Wir rechnen daher mit einer Verlagerung der Lebensmittelkäufe hin zu kostengünstigen Supermarkthändlern auf Kosten traditioneller Akteure. Der Verbrauch teurer Bio-Produkte wird wie 2021 stagnieren oder sogar sinken, was lokale Geschäfte belasten wird, die sich auf diese Nische spezialisiert haben.

Das Kundenerlebnis als Unterstützung der Frequenz

Das Kundenerlebnis wird den Traffic zu physischen Geschäften führen. Wie Einkaufszentren, die weniger schnell erodieren als Innenstädte, werden die Verbraucher durch ein einzigartiges Erlebnis motiviert.

Die Verbraucher werden daher den Zielgeschäften Vorrang einräumen. In den kommenden Jahren werden wir eine deutliche Divergenz feststellen zwischen:

- Filialen, die ein Erlebnis vorschlagen und die weiterhin frequentiert werden. Diese Erfahrung wird zwangsläufig mit der Positionierung der Verkaufsstelle verbunden sein.

- Filialen, die in die Kategorie „Commodity“ fallen und ihre Kunden mehr und mehr in Richtung Online bewegen werden.

Die Differenzierung, die Verbindung zwischen der realen und der virtuellen Welt (Phygitalisierung), wird daher das Überleben physischer Speicher bestimmen.

Premium-Standorte sind wichtiger denn je

Im Einklang mit den ersten beiden Themen gehen wir davon aus, dass Premium-Standorte in den kommenden Jahren ihren Wert steigern werden. Insbesondere werden die Touristenverkehrsvektoren zum Nachteil der Geschäftsbereiche am meisten begehrt sein, da ihr Verkehr und ihr Wert sinken.

Wir sehen, dass die Leerstände in Hochtourismusgebieten deutlich geringer sind. In Paris zum Beispiel lag die Leerstandsquote am 30. Juni 2021 bei 9,7% auf den Champs-Elysées und 5,4% auf der Avenue Montaigne. Auf der anderen Seite erreichte sie fast 15% in der Rue de Rivoli und 20 % auf dem Boulevard Saint-Michel.

Luxusgeschäfte, gruppiert nach bestimmten Arterien, werden weiterhin Anlaufstellen für Touristen sein und zur Häufung der umliegenden Geschäfte beitragen.

![Illustration unseres Beitrags "Colruyt ist der Meister der Preisänderungen [Forschungsergebnisse]"](/blog/app/uploads/pricing-120x90.jpg)