![Comercio físico: caída libre en el tráfico de las tiendas [Investigación]](/blog/app/uploads/magasin_physique-scaled.jpg)

Con la frecuencia de las visitas a las tiendas «físicas» en caída libre (-40% en 8 años, con un descenso extra del 30% desde 2022), es razonable preguntarse por la evolución de los próximos años. La crisis del Covid ha provocado una caída muy real en el comercio tradicional, y 2022 tiene mala pinta (inflación, guerra en Ucrania). Nuestros análisis nos han permitido identificar 3 marcadas tendencias que determinarán la evolución de la frecuencia de las visitas en los próximos años:

- Digitalización de la compra de comida y el avance del bajo coste

- La experiencia del cliente

- La ubicación

Estadísticas: el descenso en el comercio físico

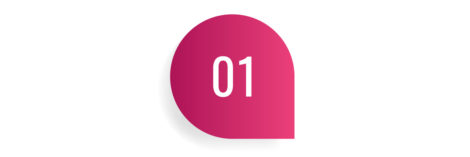

- -29.6%: el descenso en el tráfico en los centros comerciales entre 2013 y 2021

- -38.7%: el descenso en la concurrencia en los centros comerciales entre 2013 y 2021

- -31.1%: el descenso en el tráfico en los centros comerciales en 2022 en comparación con 2021

- -28.5%: la caída del tráfico en el centro de las ciudades en 2022 en comparación con 2021

Las estadísticas de las tiendas físicas (en el centro de las ciudades y en centros comerciales) muestran una erosión constante (ver gráfico a continuación, donde 2013 sirve como base para el 100). Podemos ver el efecto del Covid y la brusca caída en 2020 y 2021.

2022 ha empezado con muy mal pie (-31% para centros comerciales, -28% para las tiendas de los centros de las ciudades). Creemos que 2 factores consolidarán esta tendencia de desertificación de los puntos de venta físicos.

Factor 1: Inflación

Los datos de febrero, ya disponibles, muestran un deterioro rápido en las emociones debido a la situación geopolítica. La aceleración de la inflación en enero y el final del reconfortante periodo de Navidad están provocando un descenso en el estado de ánimo de los hogares (ver aquí los datos de Francia). Se posponen las compras importantes y la disposición hacia el ahorro aumenta. En Estados Unidos se pueden ver las mismas tendencias gracias al índice de confianza de la Universidad de Michigan. En comparación con enero, el descenso en la confianza de los hogares estadounidenses es del 6,5% y, en el total del año, llega a un18,2%.

La tensa situación geopolítica hará subir el coste de la energía y la inflación, y seguirá minando todavía más la confianza.

Factor 2: Cambios en los hábitos de entrega de comida

Al igual que el trabajo a distancia, la digitalización ha experimentado una aceleración sin precedentes, especialmente en el e-commerce. Los consumidores europeos están adoptando con rapidez la entrega a domicilio de comestibles.

Las estadísticas sobre la entrega de alimentos muestran un profundo cambio en las costumbres:

- +140% de gastos con agregadores (UberEATS, Deliveroo)

- +175% de gasto en entregas de cestas de la compra a domicilio (especialmente Hello Fresh, de lo que ya hablamos aquí)

- +35% para los servicios exclusivos de entrega a domicilio

- +13% de entregas a través de las super tiendas de alimentación

- +86% para los vendedores rápidos (Gorillas, Kol…) que han firmado acuerdos de financiación en 2021 de lo más agradables

Comercios físicos: ¿Qué esperar en el futuro?

Viendo en las estadísticas la evolución de la frecuencia de las visitas a los comercios físicos, es razonable preguntarse sobre el cambio de tiendas «reales». Para anticipar esta evolución, nos basamos en nuestra futura investigación de tendencias en el comercio minorista.

Hemos identificado 3 temas principales que serán decisivos en los próximos años en relación con la frecuencias de las visitas a los comercios físicos.

Compra de alimentos: Una comodidad

Las soluciones tecnológicas y la uberización de los trabajadores ofrecen soluciones a los consumidores a un coste razonable, por lo que se elimina la pesadez de tener que ir de compras. Nuestros análisis nos permiten anticipar una «acomodación» de la compra de alimentos.

Bajo la presión de la inflación, la incipiente crisis financiera podría ser un conductor el cambio de hábitos, algo que se ve apoyado por las negociaciones de precios que se están llevando a cabo y la transferencia del aumento de dichos precios hacia los consumidores.

Por lo tanto, anticipamos un cambio en la compra de alimentos hacia supermercados distribuidores de bajo coste que se hará a costa de los actores tradicionales del sector. El consumo de productos orgánicos más caros se estancare o incluso disminuirá como ocurrió en 2021, lo cual pesará en las tiendas locales que se especializan en ese nicho.

La experiencia del cliente como un apoyo para las visitas a la tienda

La experiencia del cliente llevará el tráfico hacia las tiendas físicas. Al igual que ocurre con los centros comerciales, que se están erosionando a una velocidad menor que las tiendas de los centros de las ciudades, los consumidores se verán motivados por una experiencia única.

Así que los consumidores darán prioridad a tiendas que son en sí mismas un destino. En los próximos años, veremos una clara divergencia entre:

- Tiendas que proponen una experiencia y que seguirán siendo visitas. Dicha experiencia estará vinculada necesariamente al posicionamiento del punto de venta.

- Tiendas que caen en la categoría de «comodidad» y verán cómo sus clientes pasan cada vez más a las opciones online.

La diferenciación, la conexión entre el mundo real y el virtual (phygitalización), decidirá de este modo la supervivencia de los comercios físicos.

Las ubicaciones premium son más importantes que nunca

En línea con los dos primeros temas, creemos que el valor de las ubicaciones premium aumentará en los próximos años. En concreto, los vectores con tráfico turista serán los más deseados para detrimento de las zonas comerciales que verán cómo disminuye tanto su tráfico como su valor.

Podemos ver que los alquileres vacíos son significativamente más bajos en las zonas con gran turismo. En París, por ejemplo, la proporción de ocupación el 30 de junio de 2021 fue del 9,7% en los Campos Elíseos y un 5,4% en Avenue Montaigne. Por otro lado, alcanzó casi el 15% en la Rue de Rivoli y el 20% en el boulevard Saint-Michel.

Las tiendas de lujo, agrupadas en arterías concretas, seguirán siendo puntos centrales para los turistas y contribuirán a la frecuencia de las visitas de las tiendas que las rodean.