La nuova crisi inflazionistica che si profila nel 2026 rischia di compromettere la ripresa del mercato del biologico. In questo rapporto completo, esaminiamo l’evoluzione del mercato a livello mondiale, per poi concentrarci sull’Europa e analizzare le prospettive future.

Il mercato del biologico si stava appena riprendendo dalla contrazione post-Covid quando già si profila una nuova sfida importante (per non dire una crisi): il ritorno dell’inflazione e le scelte dei consumatori. Dopo un decennio di crescita quasi ininterrotta, il consumo di prodotti provenienti dall’agricoltura biologica aveva subito un calo marcato in diversi paesi europei a partire dal 2021, prima di avviare una stabilizzazione nel 2025. La nostra società di ricerche di mercato ha raccolto i dati chiave, analizzato le tendenze per canale di distribuzione e per paese, e offre una panoramica rigorosa del settore bio, dalla produzione al consumo.

Contatta l’istituto IntoTheMinds

Da ricordare

- Negli Stati Uniti, il mercato del biologico continua a crescere raggiungendo livelli record, confermando la sua posizione di primo mercato mondiale, il che lo rende il primo mercato mondiale, molto davanti all’Europa nel suo complesso.

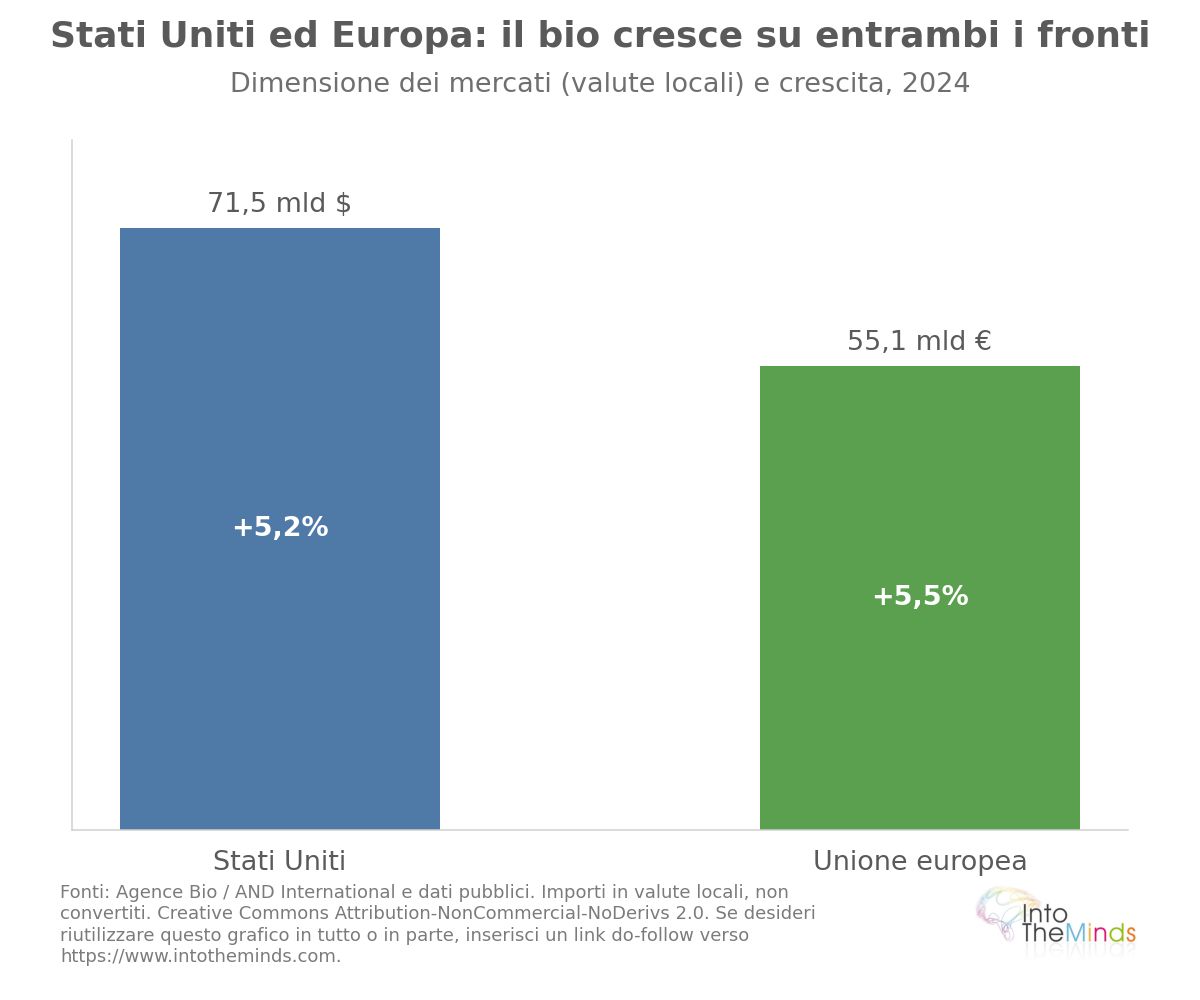

- Il mercato del biologico dell’Unione Europea rappresenta 55,1 miliardi di euro. Mostra una crescita complessiva nonostante le disparità nazionali. Germania e Francia concentrano da sole il 55% del mercato biologico dell’Unione Europea.

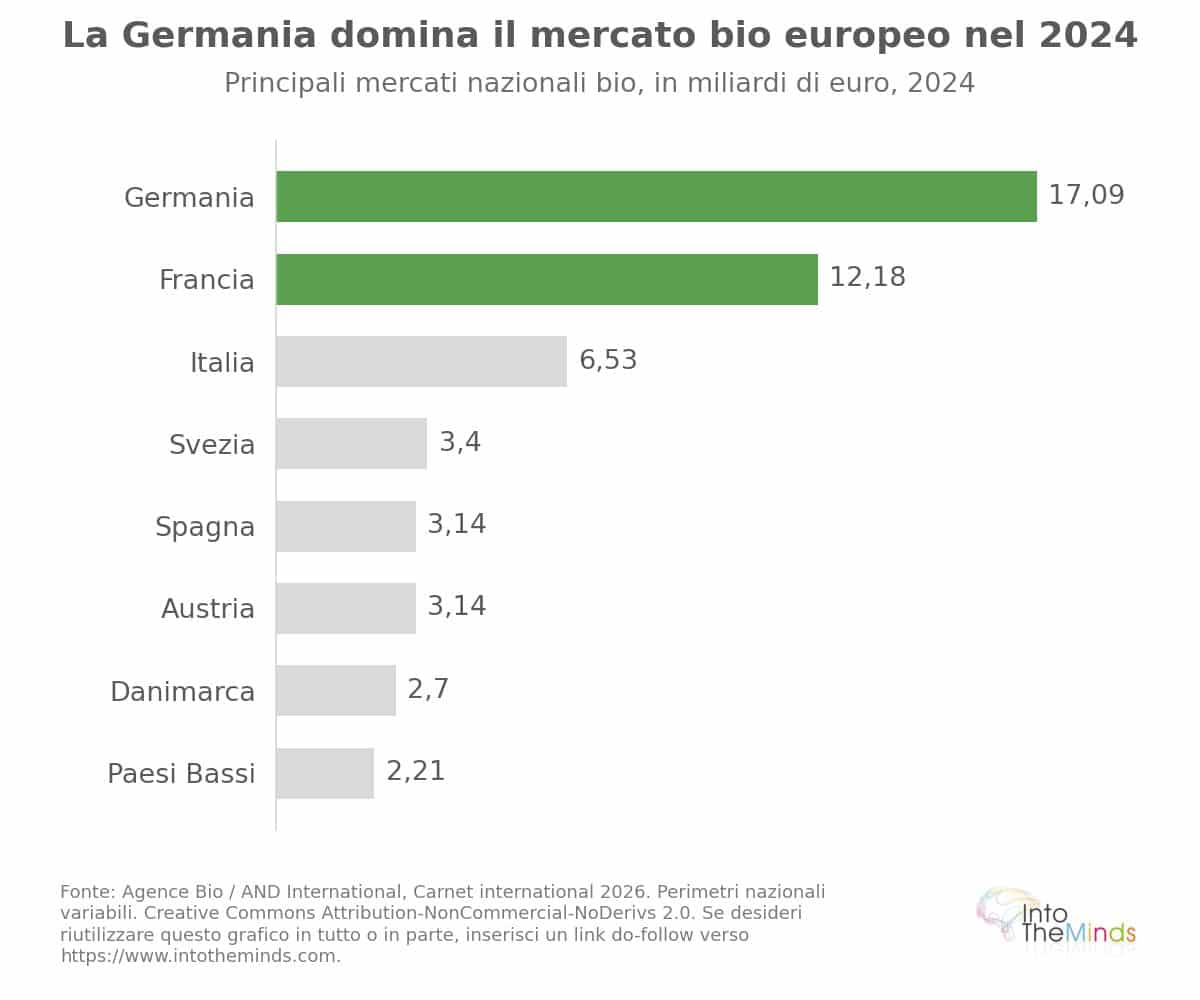

- la Germania è il primo mercato biologico d’Europa con 17,09 miliardi di euro nel 2024.

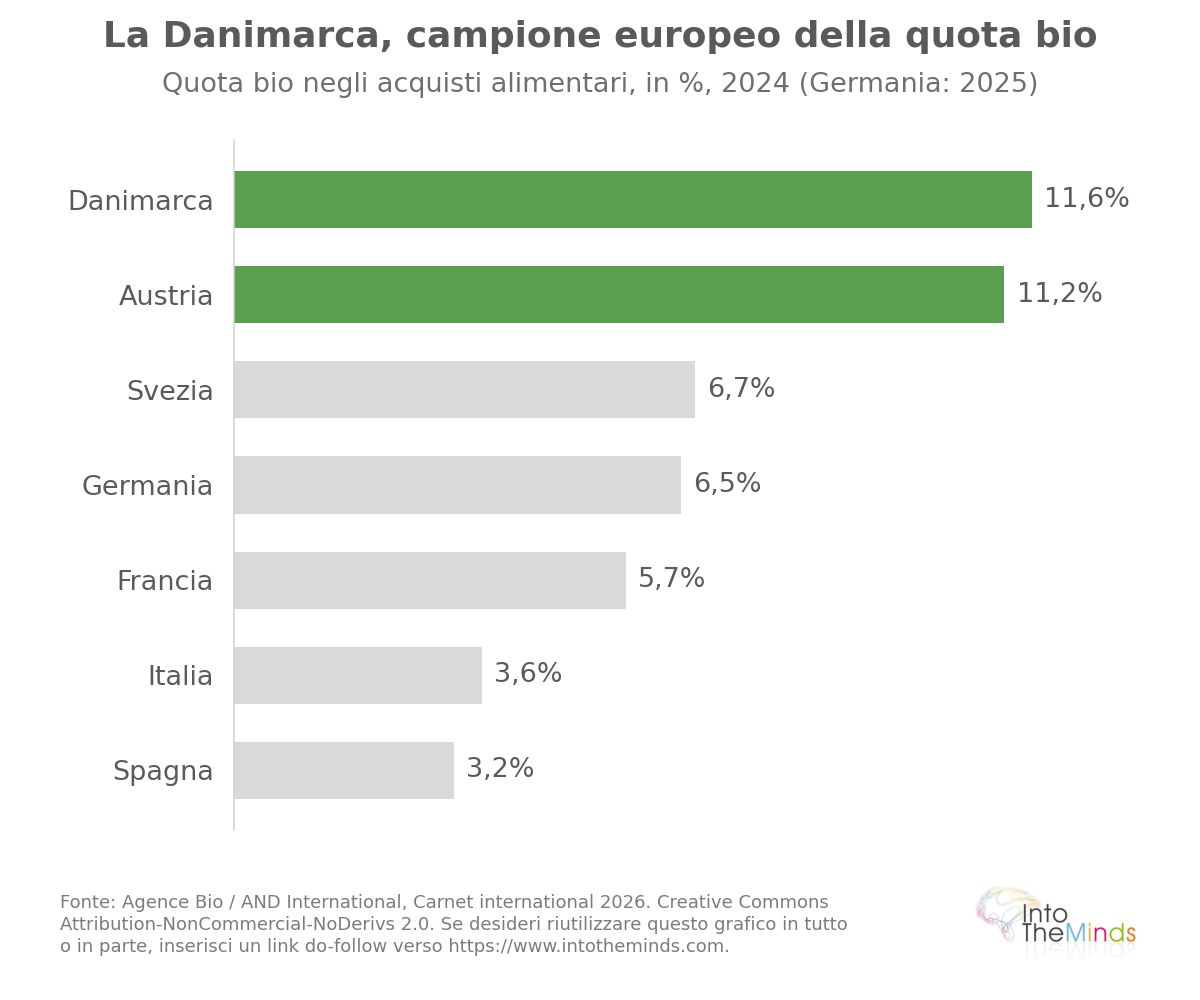

- la Danimarca mostra la quota di biologico negli acquisti alimentari più alta d’Europa nel 2024, pari all’11,6%, davanti all’Austria (11,2%)

- In Francia, il consumo biologico domestico è stato pari a 12,176 miliardi di euro nel 2024, in aumento dello 0,8% in valore ma in calo dell’1,1% in volume, dopo quattro anni consecutivi di contrazione.

- La grande distribuzione francese ha perso circa 10 punti di quota di mercato in 4 anni. Rappresentava il 55% delle vendite di prodotti biologici nel 2020 e il 45% nel 2024.

- La quota del biologico nelle vendite alimentari al dettaglio in Francia è passata dal 6,6% nel 2021 al 5,7% nel 2024

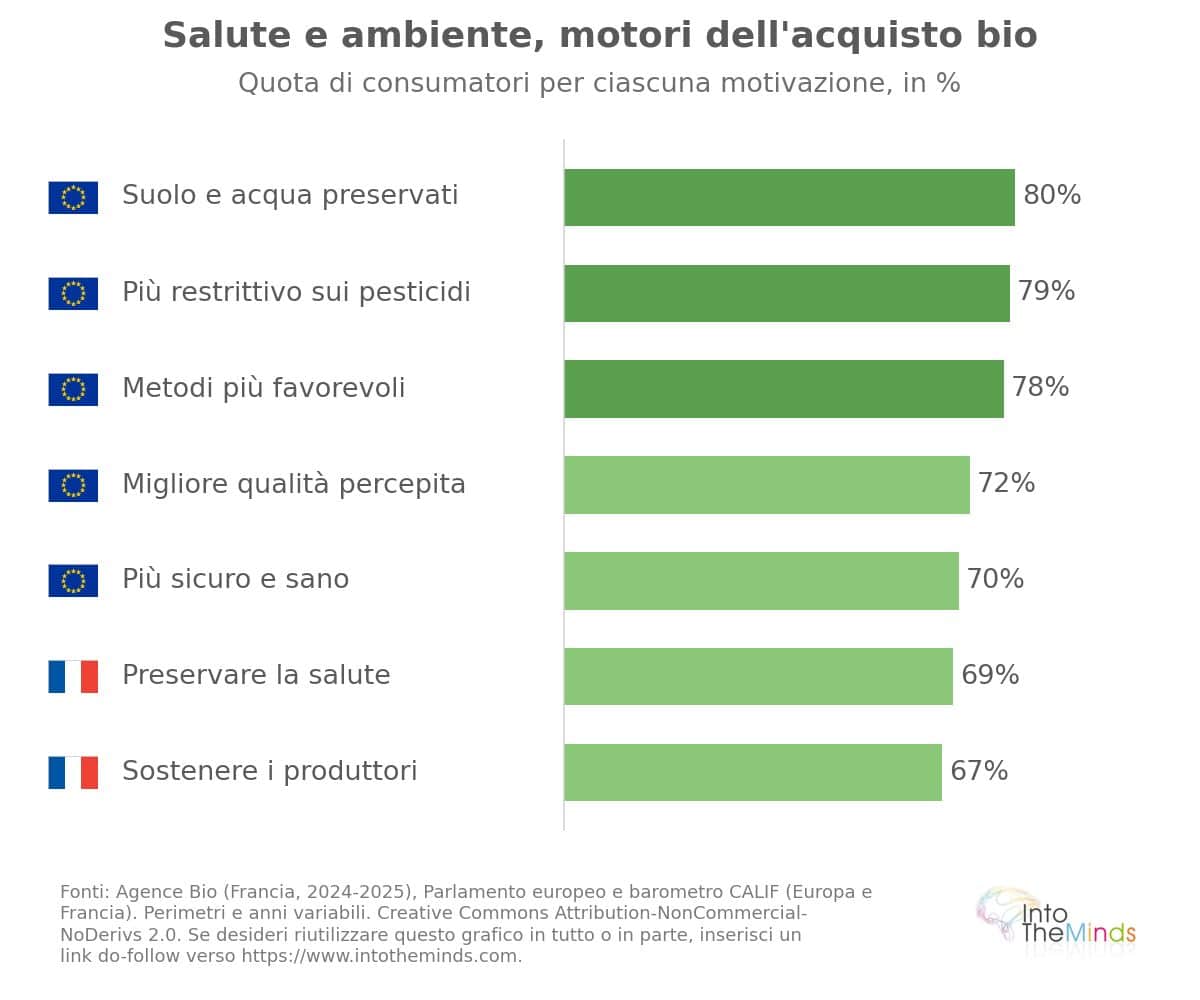

- 81% degli europei riteneva nel 2025 che i prodotti biologici si basano su pratiche ambientali migliori e offrono una qualità superiore

- Un prodotto biologico costa in media il 30% in più rispetto all’equivalente convenzionale

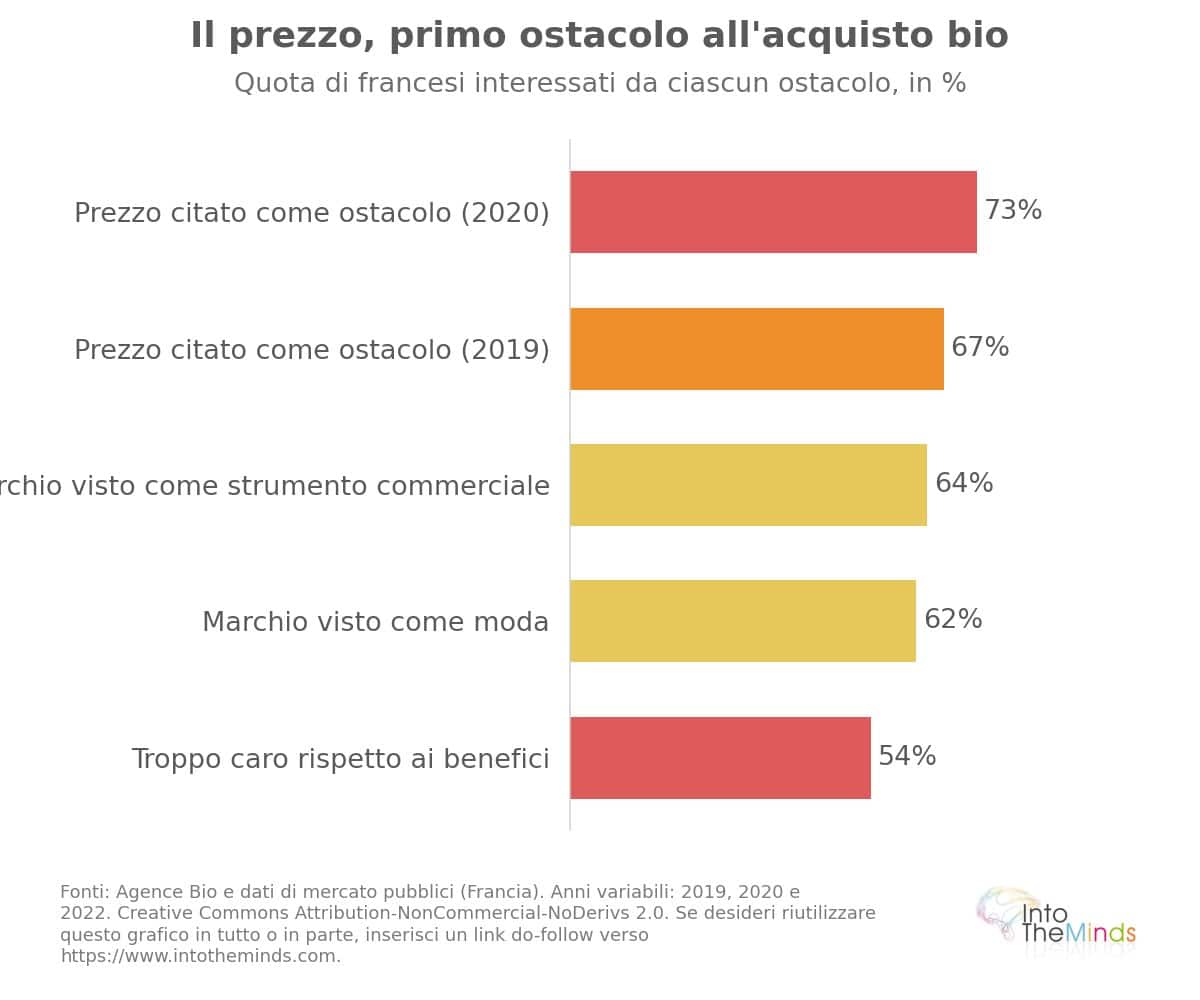

- Il prezzo dei prodotti biologici è citato come ostacolo all’acquisto dal 73% dei consumatori

- 54% dei francesi riteneva i prodotti biologici troppo costosi rispetto ai loro benefici (2022)

Il mercato del biologico in Europa e nel mondo

L’Unione Europea: un mercato da 55 miliardi di euro

Il mercato biologico dell’Unione Europea è stato stimato a 55,1 miliardi di euro nel 2024, in crescita del +5,5% rispetto al 2023, dopo essere stato moltiplicato per 2,3 in dieci anni. Le superfici biologiche hanno raggiunto circa 18,1 milioni di ettari nel 2024 (+0,6%), pari al 11,1% della superficie agricola utilizzata europea, per oltre 438.000 aziende agricole.

| Paese | Mercato biologico 2024 | Evoluzione 2023-2024 | Quota del bio nell’alimentare |

|---|---|---|---|

| Germania | 17,09 mld € | +6,3% | 6,5% (2025) |

| Francia | 12,176 mld € (domestico) | +0,8% | 5,7% |

| Italia | 6,526 mld € | +5,7% | 3,6% |

| Austria | 3,139 mld € | +6% | 11,2% |

| Svezia | 3,4 mld € | -1,5% | 6,7% |

| Spagna | 3,143 mld € | +3% | 3,2% |

| Danimarca | 2,7 mld € | +3,5% | 11,6% |

| Paesi Bassi | 2,205 mld € | +11,3% | non disponibile |

I danesi sembrano essere i consumatori di biologico più convinti e costanti. La Danimarca mostrava infatti la quota più alta di prodotti biologici negli acquisti alimentari in Europa nel 2024, pari all’11,6%, davanti all’Austria (11,2%). L’Austria si distingue inoltre per la quota di superficie agricola biologica, la più alta dell’Unione Europea con il 27,2% nel 2024.

Al contrario, la Spagna, primo paese europeo per superficie biologica in valore assoluto (2,945 milioni di ettari), destinava solo il 3,2% degli acquisti alimentari al biologico, riflettendo una specializzazione orientata all’esportazione più che un forte consumo interno.

Un mercato mondiale dominato dagli Stati Uniti

A livello globale, le superfici coltivate a biologico hanno raggiunto 98,9 milioni di ettari nel 2023, con un aumento del +2,6% rispetto al 2022. L’America Latina ha registrato la crescita annua più forte, con un milione di ettari aggiuntivi (+10,8%). L’Oceania concentrava più della metà della superficie biologica mondiale, ma la domanda si trova altrove.

Gli Stati Uniti rappresentano quindi il primo mercato mondiale con 71,5 miliardi di dollari nel 2024, in crescita del +5,2%, e una proiezione di circa 100 miliardi di dollari entro il prossimo decennio. Questo valore supera ampiamente l’intero mercato dell’Unione Europea (55,1 miliardi di euro), confermando il ruolo centrale del Nord America nel consumo globale di prodotti biologici. Paradossalmente, gli Stati Uniti sono spesso associati al “junk food” (il che favorisce i venditori di farmaci anti-obesità) e allo stesso tempo rappresentano il più grande mercato mondiale del biologico.

Principali attori e dinamiche del mercato

Passiamo ora ai canali di distribuzione. Ogni canale ha seguito una propria traiettoria dal picco del 2020 e non sarà sfuggito che il biologico è da decenni un settore fortemente specializzato.

Il ruolo trainante dei negozi biologici

Le catene specializzate hanno attraversato una fase di forte ristrutturazione tra il 2022 e il 2023, con chiusure di punti vendita non redditizi e diversi fallimenti. Tuttavia, sono tornate a crescere nel 2025. Le principali catene del settore hanno registrato crescite tra +7% e +8%. Nel 2020, al picco del mercato, la principale rete specializzata francese realizzava 1,62 miliardi di euro (+16,6%) con circa 700 negozi, mentre la principale catena integrata dichiarava un fatturato di 395 milioni di euro (+22,4%) con 224 negozi.

Questa ripresa si spiega in parte con un effetto di spostamento: i consumatori delusi dalla riduzione dell’assortimento biologico nella grande distribuzione si sono rivolti ai canali specializzati, con un’offerta più ampia e coerente.

La ripresa della grande distribuzione nel biologico

In Francia, la grande distribuzione rimane il principale canale di vendita del biologico. Tuttavia, la sua quota di mercato si sta erodendo. Il calo dal 2021 è dovuto a 3 fattori concomitanti:

- riduzione delle referenze biologiche sugli scaffali (processo di razionalizzazione)

- pressione sui prezzi che ha spinto le catene a privilegiare i marchi convenzionali a marchio privato

- concorrenza di prodotti con posizionamenti alternativi (senza pesticidi, allevamento all’aperto, locale) che hanno intercettato parte della domanda.

Un dato evidenzia bene questa dinamica: nel 2022, il 12% delle perdite sulle uova biologiche derivava da un passaggio verso uova da allevamento all’aperto, una categoria senza marchio bio ma percepita come alternativa valida. Da giugno 2025, le vendite del biologico nella grande distribuzione sono tornate in crescita. Questo segnale è positivo per il settore, ma l’inflazione continua a rappresentare una pressione crescente e porta i consumatori a orientarsi verso prodotti meno costosi (come già avvenuto nel 2022).

Vendita diretta e filiere corte

La vendita diretta ha registrato una crescita costante nel tempo, trainata dalla domanda di prodotti locali e dal rapporto diretto tra produttori e consumatori. In Francia valeva circa 1,5 miliardi di euro nel 2022, cioè una crescita del doppio in dieci anni, con un aumento del +4% tra il 2021 e il 2022, mentre altri canali erano in calo.

Dopo il primo lockdown del 2020, quasi un consumatore su dieci ha abbandonato la grande distribuzione per rivolgersi a produttori locali e vendita in azienda agricola. Nel 2020, il 59% dei francesi privilegiava prodotti locali e filiere corte (+5 punti rispetto all’anno precedente), e il 57% prodotti di stagione. Questa tendenza strutturale ha rafforzato la vendita diretta come canale complementare del mercato biologico, anche se le carenze nei supermercati hanno talvolta obbligato i consumatori a cambiare canale.

Comportamento dei consumatori biologici

Comprendere il mercato del biologico richiede un’analisi approfondita delle motivazioni, dei profili e delle barriere dei consumatori. I dati raccolti attraverso numerosi sondaggi permettono di decodificare questi comportamenti.

Chi sono i consumatori biologici?

In Francia, il tasso di penetrazione del biologico era del 97,6% nel 2019, 98,3% nel 2020 e 98,6% nel 2022: praticamente tutte le famiglie hanno acquistato almeno un prodotto biologico nell’anno. Tuttavia, frequenza e volume di acquisto variano molto.

I consumatori più assidui rappresentavano il 32% della popolazione e generavano il 63% del fatturato del biologico alimentare. Sono stati proprio questi consumatori i primi a ridurre gli acquisti durante la crisi inflazionistica del 2022-2023. Il calo si è poi esteso alla classe medio-alta, responsabile del 47% della contrazione del 2023.

Storicamente, i principali acquirenti di biologico sono famiglie benestanti con figli e pensionati benestanti, che rappresentavano circa il 50% degli acquisti in Europa. Le famiglie a basso reddito con figli costituiscono il segmento più ridotto.

Motivazioni d’acquisto: salute, ambiente e benessere

Le motivazioni dei consumatori di prodotti biologici sono stabili e si concentrano su due assi principali:

- Salute personale: nel 2024, il 63% dei francesi si dichiarava preoccupato per gli effetti dell’alimentazione sulla salute (fonte: Agence Bio), e il 69% indicava la salute come motivazione principale per l’acquisto di biologico.

- Ambiente: l’80% dei francesi riteneva nel 2025 che l’agricoltura biologica contribuisca a preservare suolo e acqua (Barometro Agence Bio, 2025).

- Qualità percepita: secondo il Parlamento Europeo, il 72% dei consumatori europei considera i prodotti biologici di qualità superiore e il 70% più sicuri e salutari.

- Pratiche agricole: il 79% dei consumatori europei ritiene che il biologico limiti maggiormente pesticidi e antibiotici e il 78% lo considera più rispettoso dell’ambiente.

- Sostegno ai produttori: il 67% dei francesi si dichiara disposto a pagare di più per prodotti con impatto positivo sull’agricoltura nazionale (2025).

Barriere all’adozione del biologico

Il prezzo resta il principale ostacolo. Un prodotto biologico costa in media il 30% in più rispetto all’equivalente convenzionale, e fino al 54% in più secondo alcune stime. Nel 2022, il 54% dei francesi riteneva che il biologico fosse troppo caro rispetto ai benefici, mentre il 67% lo indicava già nel 2019, percentuale salita al 73% nel 2020.

La crisi di fiducia nelle etichette ha aggravato la situazione. Nell’autunno 2022, il 55% degli intervistati riteneva poco o per nulla importante la presenza del logo biologico, il 62% lo considerava una moda e il 64% uno strumento commerciale. Tuttavia, il 94% dei francesi conosceva il logo AB nel 2021 e il 91% si fidava di esso, indicando che il problema non è la notorietà ma la percezione del valore in un contesto di restrizione economica.

La concorrenza di altre etichette (senza pesticidi, allevamento all’aperto, locale, senza conservanti) ha inoltre frammentato la domanda, offrendo alternative parziali a prezzo inferiore.

Dettaglio delle filiere biologiche

L’analisi del mercato biologico è più precisa se scomposta per filiere. Le dinamiche variano fortemente tra le categorie.

Frutta e verdura biologica

Frutta e verdura rappresentano la principale categoria di consumo biologico. In Europa, il 40% della spesa biologica riguarda frutta e verdura. In Belgio e nel resto d’Europa, questa categoria è nettamente in testa rispetto a carne, pesce, latticini, pane e cereali.

Nel primo semestre 2025, frutta e verdura biologiche sono state i principali motori della ripresa del mercato francese, con un terzo della spesa biologica delle famiglie concentrata sui prodotti freschi. Questa categoria beneficia di una forte presenza nelle abitudini di acquisto e di un’elevata visibilità nei punti vendita.

Latticini e carne biologica

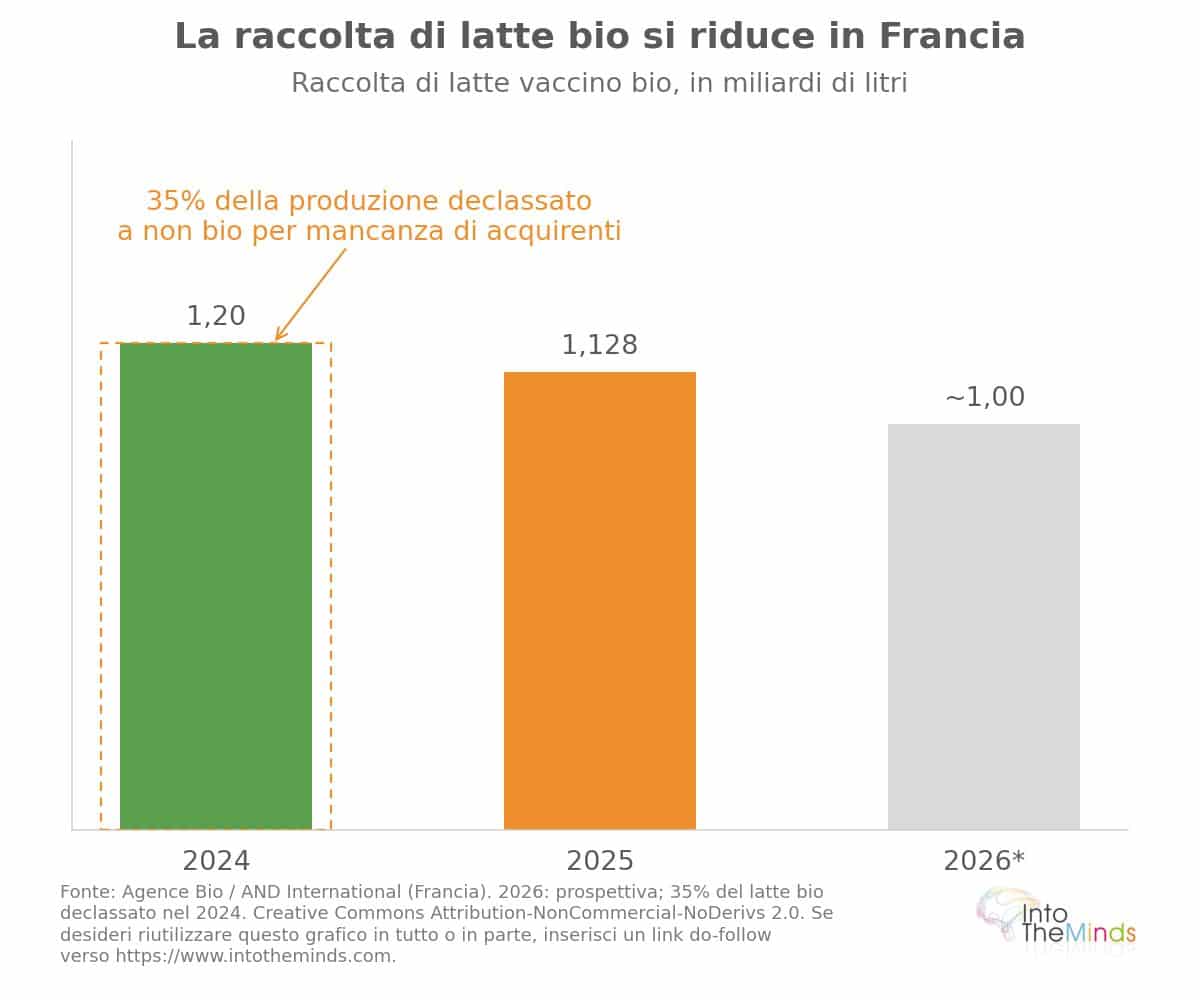

La filiera lattiero-casearia biologica francese evidenzia le tensioni strutturali del settore. La raccolta di latte biologico vaccino è diminuita del -3,9% nel 2024 (circa 1,2 miliardi di litri), per poi scendere a 1,128 miliardi nel 2025, con una previsione di circa 1 miliardo nel 2026, meno del 5% della raccolta nazionale. Nel 2024, il 35% del latte biologico è stato declassato, cioè venduto senza valorizzazione del marchio al prezzo convenzionale perché non trovava acquirenti. Il prezzo medio pagato ai produttori era di 519,79 euro per 1.000 litri nel 2024.

Nel 2023, uova, yogurt e latte a lunga conservazione figuravano tra le nove categorie responsabili di un terzo delle perdite del mercato biologico. Lo spostamento della domanda dalle uova biologiche alle uova da allevamento all’aperto ha rappresentato il 12% delle perdite, evidenziando la porosità tra diverse etichette di qualità.

Ristorazione fuori casa e biologico

La ristorazione fuori casa resta un canale ancora limitato ma in crescita. In Francia rappresentava 640 milioni di euro nel 2019 e 505 milioni nel 2020, anno fortemente colpito dai lockdown (-21%). Da allora è tornata a crescere superando nuovamente i 600 milioni di euro, sostenuta dalla ristorazione collettiva (mense scolastiche, ospedali), soggetta a obblighi normativi di approvvigionamento di prodotti biologici e locali.

In tutta Europa, l’Agence Bio pubblica ogni anno un barometro specifico sulla ristorazione fuori casa, che monitora l’integrazione dei prodotti biologici nei circuiti della ristorazione collettiva e commerciale, un segmento che gli operatori del settore considerano un motore di crescita strutturale per gli anni a venire.

I dati chiave del mercato biologico in Francia

Per comprendere lo stato attuale del settore bio, è necessario distinguere le dinamiche globali dai percorsi nazionali, che seguono logiche molto diverse. I dati dell’Agence Bio e i rapporti pubblicati nel 2025 permettono di delineare un quadro preciso della situazione.

Dimensione e crescita del settore biologico francese

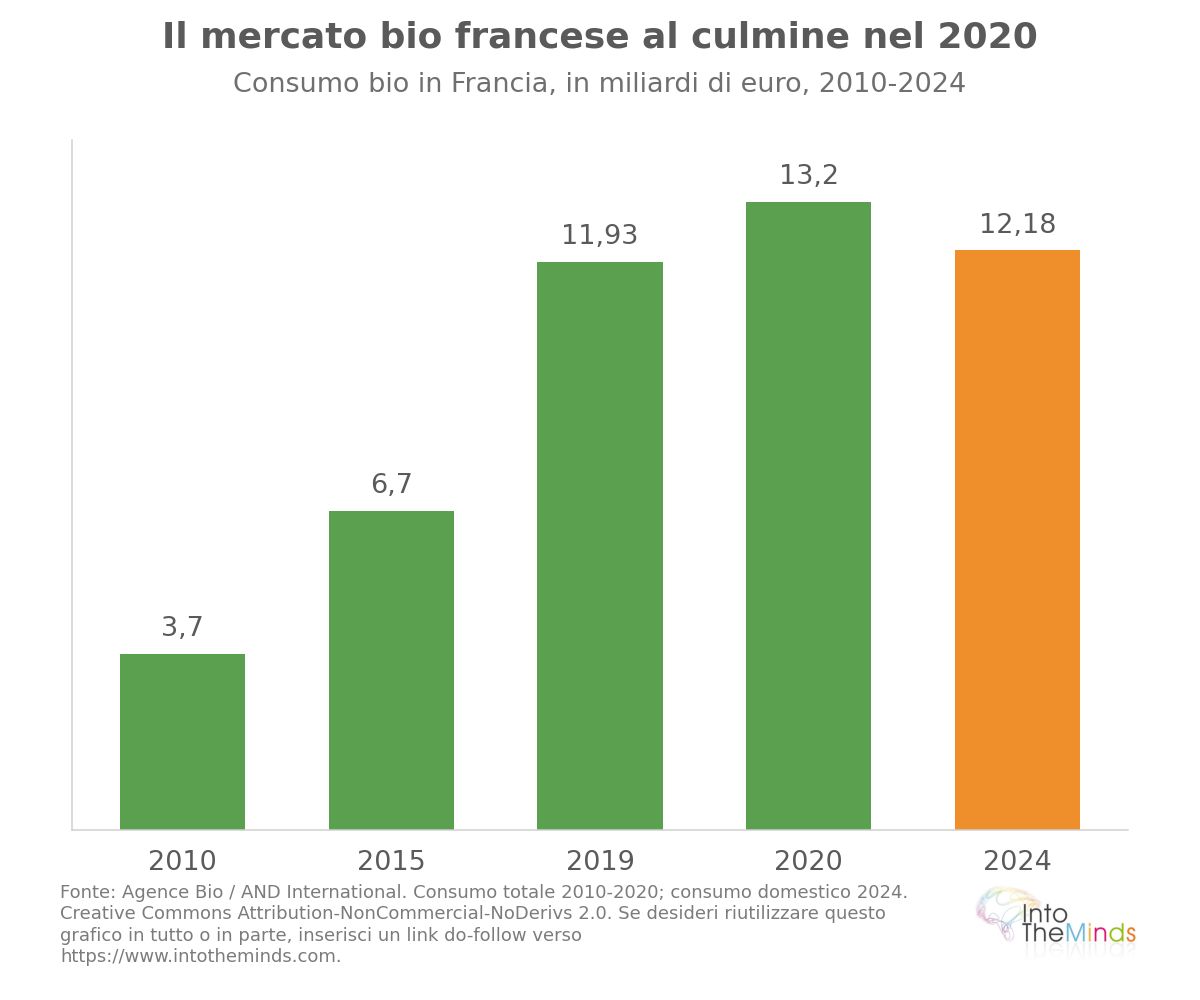

In Francia, il consumo biologico (acquisti delle famiglie e ristorazione fuori casa) aveva raggiunto un picco storico di 13,2 miliardi di euro nel 2020, contro 6,7 miliardi nel 2015 e 3,7 miliardi nel 2010. Questo livello è poi diminuito ogni anno fino al 2024, quando il consumo domestico si è attestato a 12,176 miliardi di euro, in aumento di appena +0,8% in valore ma in calo di -1,1% in volume rispetto al 2023. Considerando anche la ristorazione fuori casa, il mercato superava i 13 miliardi di euro nel 2024 (+1,0%), restando però inferiore ai livelli del 2020 e 2021.

La quota del biologico nelle vendite alimentari al dettaglio in Francia si è stabilizzata al 5,7% nel 2024, contro il 6,6% nel 2021. Questa erosione di quasi un punto in tre anni evidenzia la portata del rallentamento del settore.

Sul piano agricolo, la Francia contava 2,711 milioni di ettari di superfici bio nel 2024, pari al 10,2% della superficie agricola utile. Secondo i dati dell’Agence Bio, il paese si collocava al secondo posto in Europa per superfici biologiche, dietro la Spagna (2,945 milioni di ettari) e davanti all’Italia (2,515 milioni di ettari).

Evoluzione del consumo biologico dei francesi

L’inversione di tendenza si è delineata progressivamente. Già nella seconda metà del 2020, la crescita nella grande distribuzione stava rallentando. Il vero punto di svolta si è verificato nel febbraio 2021: da quel momento, le vendite bio nella grande distribuzione sono diminuite ogni mese. Nell’ottobre 2021, il calo raggiungeva -9,7% in valore e -9,2% in volume.

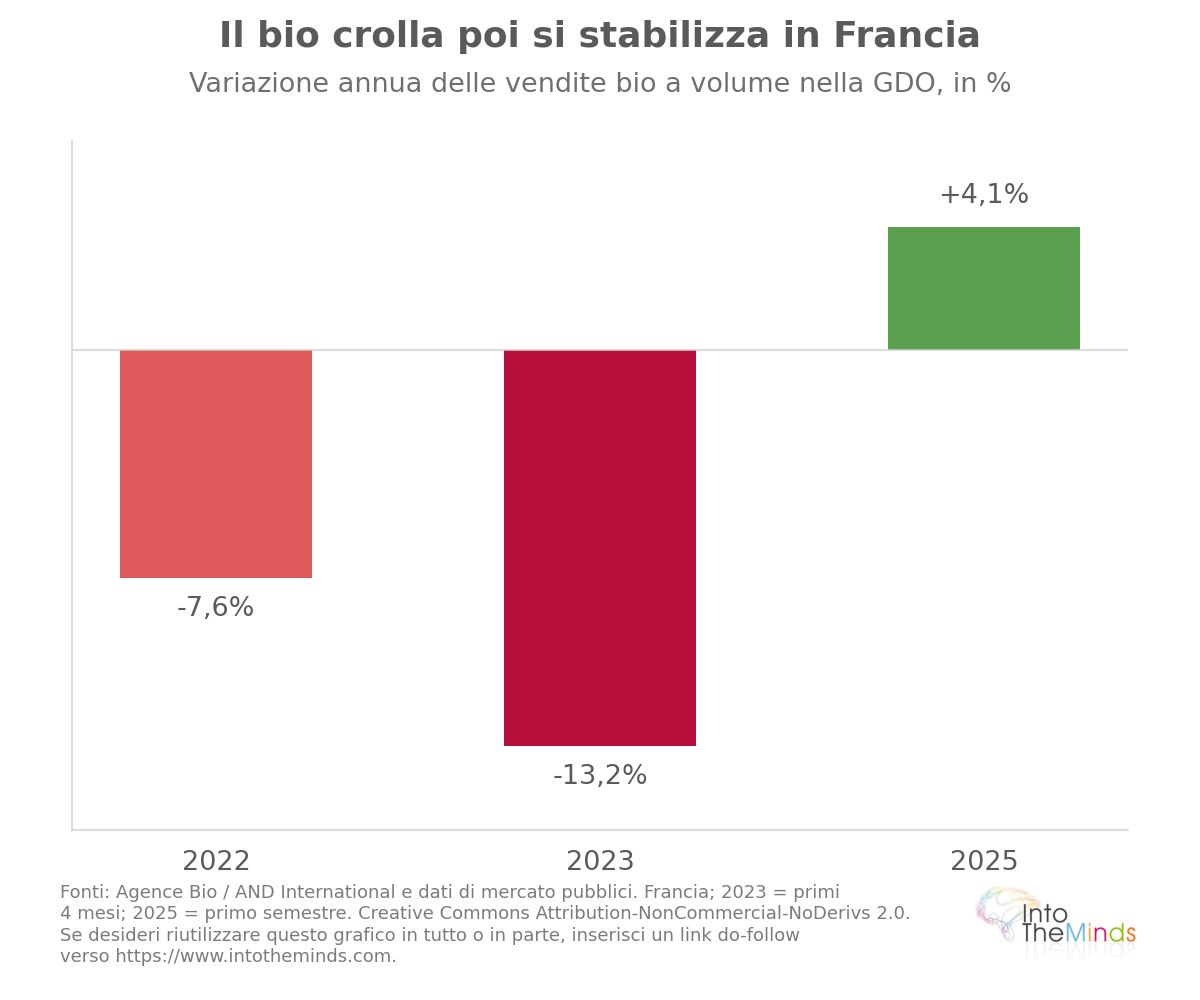

Il peggioramento si è accelerato a causa dell’inflazione alimentare. Nel 2022, le vendite bio sono diminuite del -7,6% in volume (contro -2,2% per il convenzionale). All’inizio del 2023, il calo ha raggiunto -13,2% nei primi quattro mesi dell’anno, in un contesto di inflazione del +17% sui prodotti bio nella grande distribuzione a maggio 2023. Nel 2023, l’80% delle categorie bio ha registrato un calo e la crisi ha cancellato quattro anni di crescita.

I primi segnali di ripresa sono comparsi a partire dal 2025. Nel primo semestre 2025, il mercato è cresciuto del +4,1% rispetto al primo semestre 2024, con una quota di mercato stabilizzata al 4,1% su base annua nell’estate 2025. È la prima stabilità registrata dall’inversione di tendenza iniziata nel 2020.

Dati per canale di distribuzione

La struttura dei canali di vendita è cambiata profondamente tra il 2020 e il 2024.

| Canale di distribuzione | Quota di mercato bio Francia 2020 | Quota di mercato bio Francia 2024 | Variazione |

|---|---|---|---|

| Grande distribuzione | 55% | 45% | -10 punti |

| Distribuzione specializzata | 29% | 27% | -2 punti |

| Vendita diretta | 11% | 13% | +2 punti |

| Artigiani-commercianti | 6% | 9% | +3 punti |

La grande distribuzione ha quindi perso circa dieci punti in quattro anni. Nel 2024, il fatturato dei negozi bio specializzati è cresciuto del +5,3%, mentre le vendite bio nella grande distribuzione sono ancora diminuite del -4,4% a parità di perimetro. La vendita diretta, che rappresentava circa 1,5 miliardi di euro nel 2022 (cioè il 13% del mercato alimentare biologico), è raddoppiata in dieci anni.

A breve termine (quest’anno), riteniamo che la filiera biologica possa subire uno shock conseguente alla crisi inflazionistica derivante dalla chiusura dello stretto di Hormuz.

Prospettive e sfide future del settore bio

Il Centro di studi e prospettiva del Ministero dell’Agricoltura francese ha pubblicato nell’aprile 2025 uno studio intitolato «Quali futuri per il settore biologico francese al 2040?», condotto dagli istituti di ricerca Ceresco e Crédoc. Lo studio identifica quattro scenari contrastanti all’orizzonte 2040, costruiti a partire da 20 variabili chiave.

Gli scenari evolutivi al 2040

I quattro scenari non hanno l’obiettivo di prevedere il futuro, ma di esplorare futuri possibili.

- Scenario 1: bio non prioritario. La crescita economica prevale sulle preoccupazioni ambientali. Il biologico scompare dagli scaffali della grande distribuzione e si concentra su una clientela benestante e fedele, prima di conoscere una ripresa dal 2030 in poi a causa di crisi di accesso alle risorse strategiche e crisi climatiche.

- Scenario 2: bio marginalizzato da una “terza via”. Altri approcci agricoli con benefici ambientali (senza pesticidi, agroecologia non certificata) si affermano e catturano la domanda a scapito del marchio bio. Il prezzo favorisce queste “vie alternative”.

- Scenario 3: bio “alleggerito” e generalizzato. Uno standard biologico meno esigente si diffonde ampiamente, aumentando i volumi ma diluendo il valore del marchio.

- Scenario 4: bio predominante. Le politiche pubbliche e i comportamenti dei consumatori convergono verso un’agricoltura e un’alimentazione biologiche dominanti.

Tre fattori sono determinanti per il futuro del settore:

- il prezzo dei prodotti biologici

- la percezione dei marchi e delle certificazioni

- i benefici attesi (salute e ambiente)

Queste tre variabili determinano la capacità del settore di acquisire nuovi consumatori e fidelizzare quelli esistenti. A breve termine (quest’anno), riteniamo che la filiera biologica possa subire uno shock conseguente alla crisi inflazionistica derivante dalla chiusura dello stretto di Hormuz. Si tratta di uno scenario già sperimentato nel 2022, che aveva causato gravi difficoltà al settore. Va ricordato che il prezzo è il principale fattore di aggiustamento e che il budget delle famiglie non è elastico.

Le sfide di sostenibilità e competitività

A monte della filiera, la situazione degli agricoltori biologici francesi resta fragile. Secondo il barometro degli agricoltori bio del 2025, l’82% si dichiarava soddisfatto del proprio impegno e il 93% orgoglioso di lavorare nel biologico, ma solo il 23% era ottimista sul futuro del settore, contro il 40% di pessimisti. La fragilità economica è reale: il 35% delle aziende aveva un reddito lordo annuo inferiore a 5.000 euro e il 57% degli agricoltori si dichiarava insoddisfatto dei propri redditi.

Le aspettative riguardavano soprattutto prezzi remunerativi (94% degli intervistati), una comunicazione rafforzata (92%) e un maggiore sostegno finanziario (89%). La superficie media delle aziende biologiche francesi era di 43 ettari nel 2025, con un’età media degli agricoltori di 48,6 anni. Un segnale più incoraggiante a livello europeo: il 20,7% degli agricoltori bio aveva meno di 40 anni nel 2024, contro l’11,9% del totale delle aziende, segno di un ricambio generazionale superiore alla media.

Il biologico come risposta alle sfide alimentari del futuro

Nonostante le difficoltà congiunturali, l’adesione di fondo ai principi del biologico resta elevata. Nel 2025, l’81% degli europei riteneva che i prodotti dell’agricoltura biologica fossero basati su pratiche ambientali migliori e presentassero una qualità superiore. Questa convinzione condivisa, che resiste al calo delle vendite osservato in diversi mercati, suggerisce che le difficoltà recenti derivino più da un aggiustamento economico congiunturale che da un rifiuto strutturale del modello.

La questione della riduzione dei prodotti fitosanitari e della tutela della biodiversità resta al centro delle sfide alimentari di lungo periodo. L’agricoltura biologica, che vieta OGM, fertilizzanti artificiali, pesticidi ed erbicidi chimici, offre una risposta coerente a queste esigenze. La capacità del settore di rendere questa risposta accessibile al maggior numero di persone, in particolare riducendo il divario di prezzo rispetto al convenzionale, determinerà in larga parte la sua traiettoria verso il 2040. L’Agence Bio pubblica ogni anno un rapporto dettagliato di valutazione del mercato biologico, che costituisce il riferimento istituzionale francese per il monitoraggio di queste evoluzioni.

FAQ: Le domande che vi ponete

Qual è la dimensione del mercato del biologico in Francia nel 2024?

In Francia, la spesa per il biologico a domicilio è stata pari a 12,176 miliardi di euro nel 2024, in aumento del +0,8% in valore ma in calo del -1,1% in volume rispetto al 2023. Includendo la ristorazione fuori casa, il mercato ha superato i 13 miliardi di euro. La quota del biologico nelle vendite alimentari al dettaglio si è stabilizzata al 5,7%, contro il 6,6% nel 2021. Per un’analisi approfondita del mercato biologico tra i consumatori, IntoTheMinds offre studi di mercato su misura per gli operatori del settore alimentare.

Perché il mercato del biologico è diminuito tra il 2021 e il 2024?

Il calo del mercato biologico francese è dovuto a diversi fattori cumulativi: inflazione alimentare (i prodotti biologici costavano in media il 30% in più rispetto agli equivalenti convenzionali, con un’inflazione del +17% sul biologico nella grande distribuzione nel maggio 2023), erosione del valore percepito del marchio AB (il 55% dei francesi lo considerava poco importante nell’autunno 2022) e concorrenza di claim alternativi come “senza pesticidi” o “allevamento all’aperto”. I due principali profili di acquirenti, che rappresentavano il 63% del fatturato bio, sono stati i primi a ridurre gli acquisti. Per comprendere le percezioni dei consumatori su un prodotto o un marchio, le indagini di notorietà del marchio possono fornire informazioni precise.

Dove acquistano i francesi i prodotti biologici?

Nel 2024 la grande distribuzione rappresentava ancora il 45% delle vendite di prodotti biologici alle famiglie in Francia, contro il 55% nel 2020. I negozi specializzati bio pesavano per il 27%, la vendita diretta per il 13% e artigiani/commercianti per il 9%. La grande distribuzione ha perso circa 10 punti percentuali in quattro anni, a favore dei canali di prossimità e della vendita diretta. Nel 2020 le vendite online di biologico (drive ed e-commerce) rappresentavano circa 938 milioni di euro, con una quota del biologico pari all’8,6% nell’e-commerce di beni di largo consumo.

Qual è la situazione del mercato biologico in Europa?

Il mercato biologico dell’Unione europea ha raggiunto 55,1 miliardi di euro nel 2024 (+5,5%), con 18,1 milioni di ettari di superfici biologiche (11,1% della superficie agricola utilizzata). Germania e Francia rappresentavano il 55% dei consumi europei in valore. La Danimarca mostrava la quota più alta di acquisti alimentari bio (11,6%), davanti all’Austria (11,2%). La Spagna era leader per superficie biologica in valore assoluto (2,945 milioni di ettari). Le traiettorie nazionali sono molto diverse: i Paesi Bassi crescevano del +11,3% nel 2024 mentre la Svezia registrava un -1,5%.

Come realizzare uno studio di mercato sul settore biologico?

Uno studio di mercato sul settore biologico richiede la combinazione di diversi approcci: analisi dei dati secondari (rapporti Agence Bio, dati Agreste, statistiche europee), indagini quantitative sui consumatori per misurare comportamenti e percezioni e analisi qualitative per comprendere motivazioni d’acquisto e barriere. A seconda che si tratti di distribuzione, produzione o trasformazione, i metodi variano. IntoTheMinds realizza studi di mercato B2C e B2B per gli operatori del settore alimentare in Francia, Belgio e Lussemburgo.

Quali prospettive per il mercato biologico entro il 2040?

Lo studio prospettico pubblicato nell’aprile 2025 dal Centro di studi e prospettiva del Ministero dell’Agricoltura francese identifica quattro scenari contrastanti al 2040, che vanno da un biologico marginale a un biologico dominante nel sistema alimentare. I tre fattori chiave sono il prezzo dei prodotti bio, la percezione dei marchi e i benefici attesi. Nel primo semestre del 2025 il mercato francese è cresciuto del +4,1% rispetto allo stesso periodo del 2024, segnando un primo segnale di ripresa dopo quattro anni di calo. I sondaggi d’opinione permettono di monitorare continuamente l’evoluzione delle percezioni dei consumatori.