La nouvelle crise inflationniste qui s’annonce en 2026 risque de mettre en danger la reprise du marché du bio. Dans ce dossier très exhaustif, nous faisons le point sur l’évolution du marché dans le monde, puis faisons un focus sur l’Europe et nous interrogeons sur les perspectives futures.

Le marché du bio se remettait à peine de la contraction post-Covid que déjà un nouveau défi majeur (pour ne pas dire une crise) s’annonce : le retour de l’inflation et des arbitrages des consommateurs. Après une décennie de croissance quasi ininterrompue, la consommation de produits issus de l’agriculture biologique avait subi un repli marqué dans plusieurs pays européens à partir de 2021, avant d’amorcer une stabilisation en 2025. Notre cabinet d’études de marché a rassemblé les chiffres clés, analysé les tendances par canal de distribution et par pays, et dresse un état des lieux rigoureux du secteur bio, de la production à la consommation.

Contactez l’institut IntoTheMinds

L’essentiel à retenir

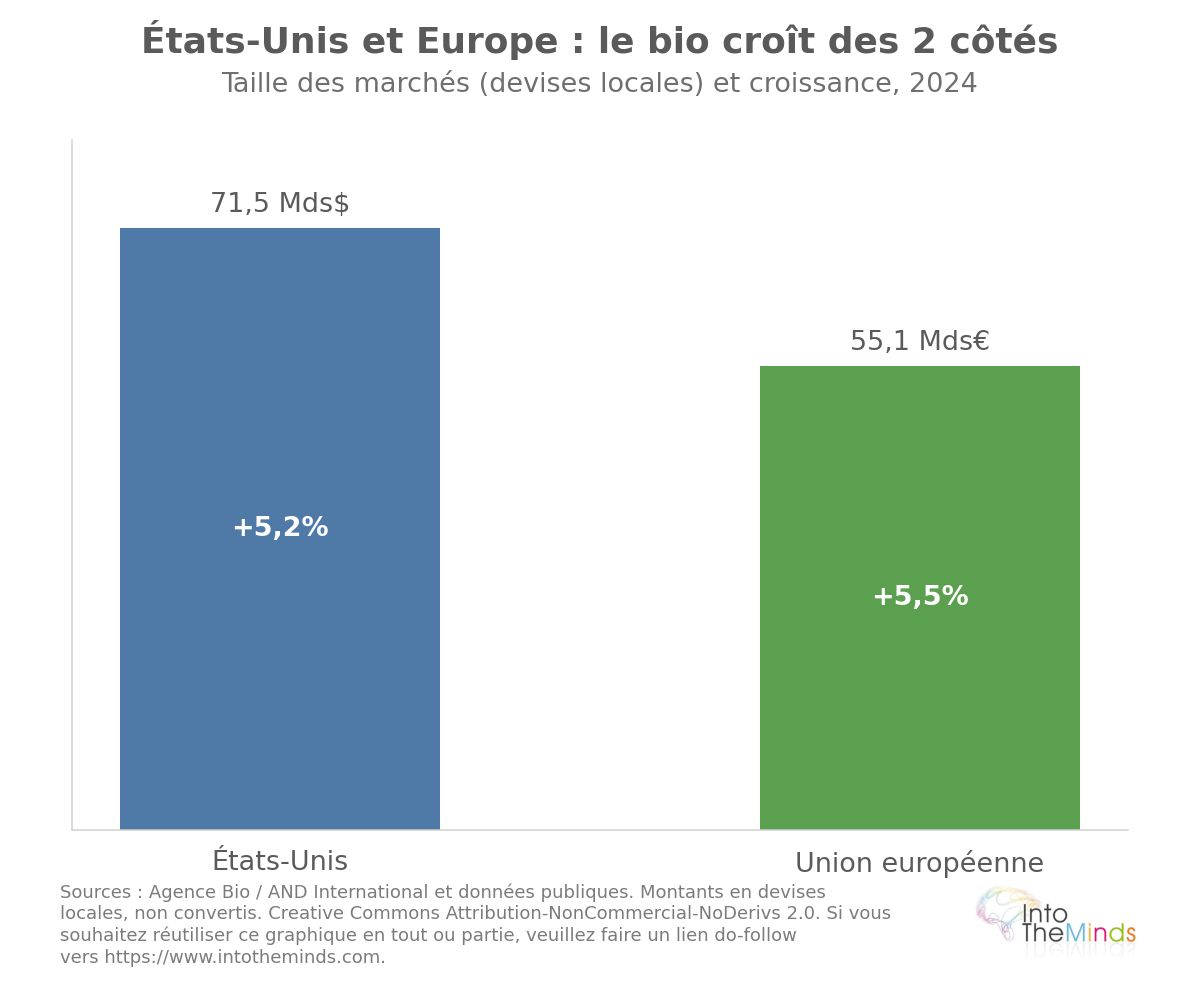

- Aux États-Unis, le marché bio continue de croître pour atteindre des niveaux records, confirmant sa place de premier marché mondial., ce qui en fait le premier marché mondial, loin devant l’ensemble européen.

- Le marché bio de l’Union européenne représente 55,1 milliards d’euros. Il affiche une progression globale malgré des disparités nationales. L’Allemagne et la France concentrent à elles seules 55% du marché bio de l’Union Européenne.

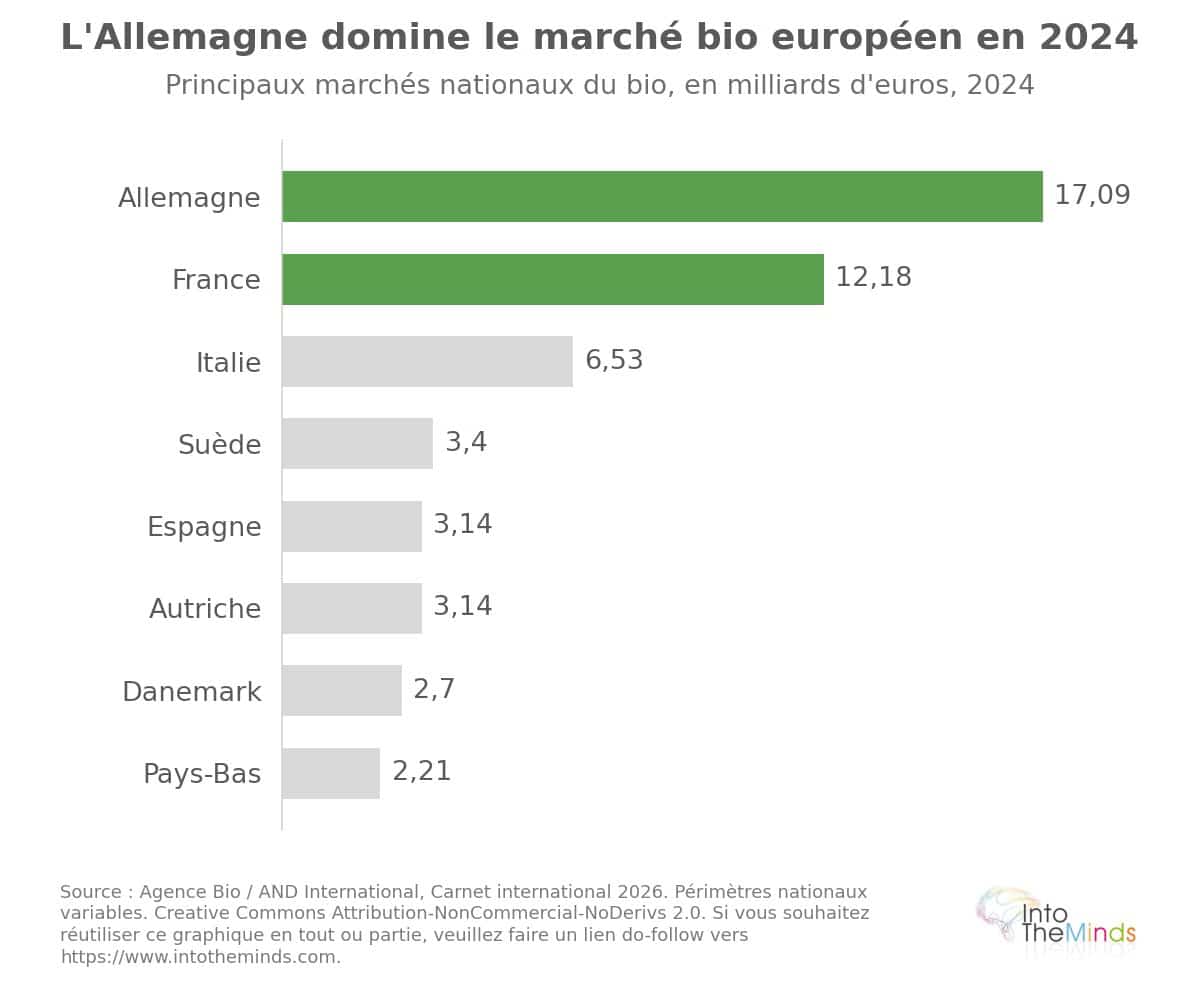

- l’Allemagne est le premier marché bio d’Europe avec 17,09 milliards d’euros en 2024.

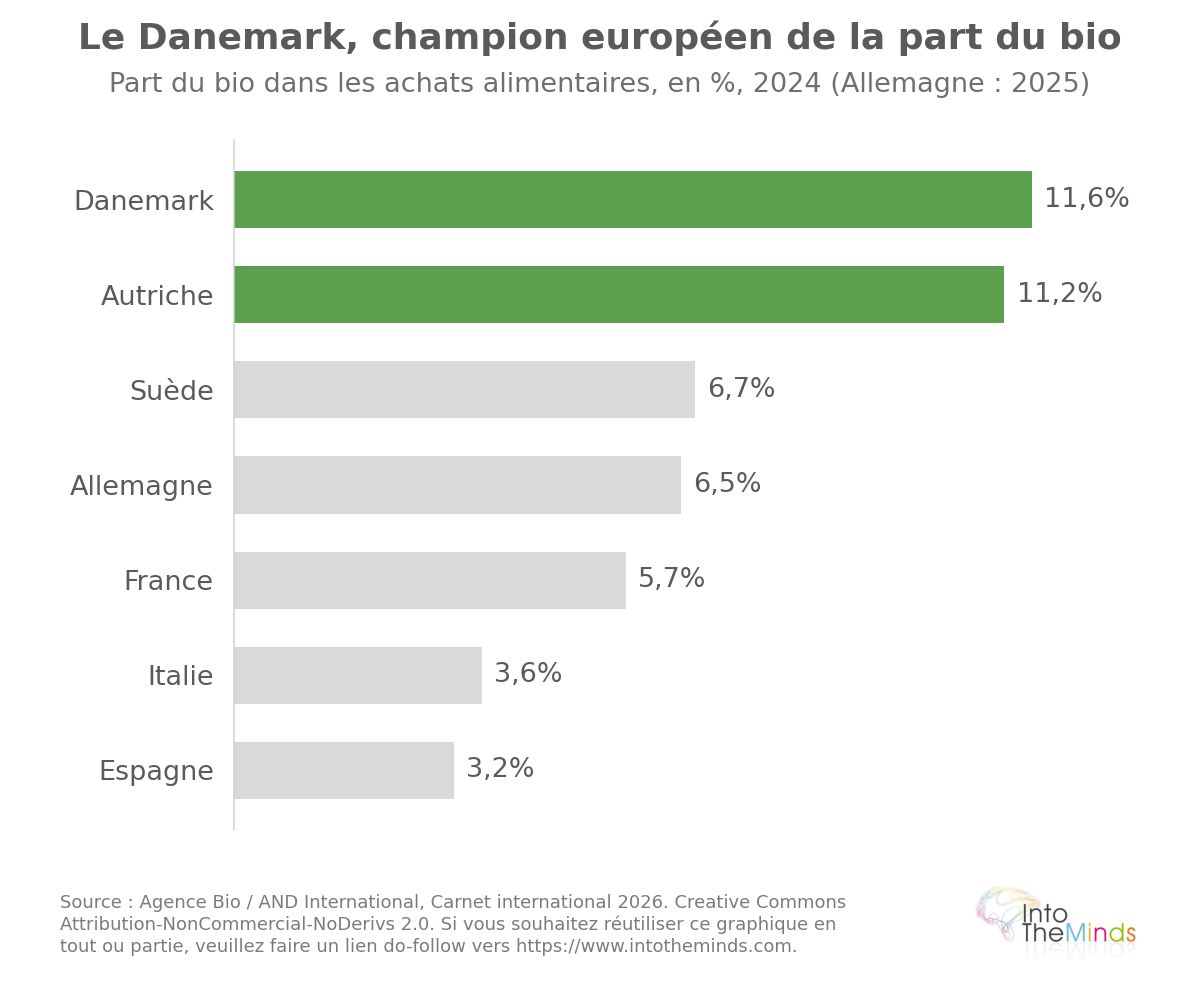

- le Danemark affiche la part du bio dans les achats alimentaires la plus élevée d’Europe en 2024, à 11,6%, devant l’Autriche (11,2%)

- En France, la consommation bio à domicile s’élevait à 12,176 milliards d’euros en 2024, en hausse de +0,8% en valeur mais en recul de -1,1% en volume, après quatre années consécutives de repli.

- La grande distribution française a perdu environ 10 points de parts de marché en 4 ans. Elle représentait 55% des ventes de produits bio en 2020 et 45% en 2024.

- La part du bio dans les ventes alimentaires au détail en France est passée de 6,6% en 2021 à 5,7% en 2024

- 81% des Européens estimaient en 2025 que les produits bio reposent sur de meilleures pratiques environnementales et offrent une qualité supérieure

- Un produit bio coûte en moyenne 30% plus cher que son équivalent conventionnel

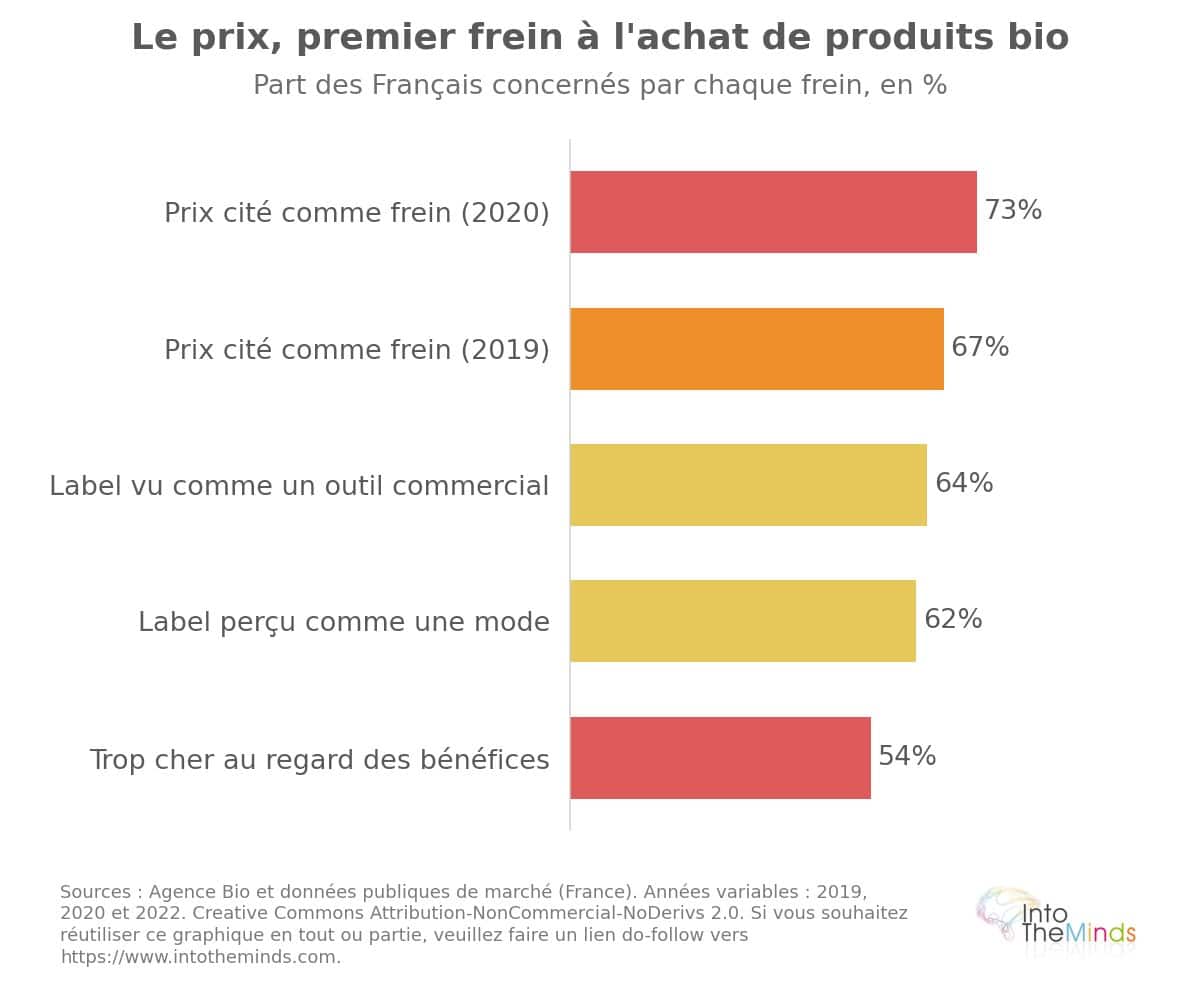

- Le prix des produits bio est cité comme un frein à l’achat par 73% des consommateurs

- 54% des Français estimaient les produits bio trop chers au regard de leurs bénéfices (2022)

Le marché du bio en Europe et dans le monde

L’Union européenne : un marché de 55 milliards d’euros

Le marché bio de l’Union européenne a été estimé à 55,1 milliards d’euros en 2024, en progression de +5,5% par rapport à 2023, après avoir été multiplié par 2,3 en dix ans. Les surfaces bio approchaient 18,1 millions d’hectares en 2024 (+0,6%), soit 11,1% de la surface agricole utile européenne, pour plus de 438 000 exploitations.

| Pays | Marché bio 2024 | Évolution 2023-2024 | Part du bio dans l’alimentaire |

|---|---|---|---|

| Allemagne | 17,09 Md€ | +6,3% | 6,5% (2025) |

| France | 12,176 Md€ (domicile) | +0,8% | 5,7% |

| Italie | 6,526 Md€ | +5,7% | 3,6% |

| Autriche | 3,139 Md€ | +6% | 11,2% |

| Suède | 3,4 Md€ | -1,5% | 6,7% |

| Espagne | 3,143 Md€ | +3% | 3,2% |

| Danemark | 2,7 Md€ | +3,5% | 11,6% |

| Pays-Bas | 2,205 Md€ | +11,3% | non disponible |

Les Danois semblent être els consommateurs de bio les plus convaincus et les plus assidus. Le Danemark affichait en effet la part du bio dans les achats alimentaires la plus élevée d’Europe en 2024, à 11,6%, devant l’Autriche (11,2%). L’Autriche se distingue par ailleurs par la part bio de sa surface agricole, la plus forte de l’Union européenne avec 27,2% en 2024.

À l’inverse, l’Espagne, premier pays européen pour les surfaces bio en valeur absolue (2,945 millions d’hectares), ne consacrait que 3,2% de ses achats alimentaires au bio, ce qui traduit une spécialisation exportatrice plutôt qu’une consommation intérieure forte.

Un marché mondial dominé par les États-Unis

À l’échelle mondiale, les surfaces cultivées en bio s’élevaient à 98,9 millions d’hectares en 2023, en progression de +2,6% par rapport à 2022. L’Amérique latine a enregistré la plus forte progression annuelle, avec un million d’hectares supplémentaires (+10,8%). L’Océanie concentrait quant à elle plus de la moitié de la surface bio mondiale, mais la demande se situe ailleurs.

Les États-Unis constituent donc le premier marché mondial avec 71,5 milliards de dollars en 2024, en hausse de +5,2%, et une projection avancée d’environ 100 milliards de dollars d’ici une dizaine d’années. Ce chiffre dépasse largement l’ensemble du marché de l’Union européenne (55,1 milliards d’euros), ce qui confirme la place centrale de l’Amérique du Nord dans la consommation mondiale de produits biologiques. Quand on y pense c’est d’ailleurs paradoxal : les Etats-Unis sont réputés pour la malbouffe (ce qui fait le bonheur des vendeurs de médicaments anti-obésité) et en même temps c’est le plus grand marché du monde pour les produits bio.

Acteurs majeurs et dynamique du marché

Intéressons maintenant aux canaux de distribution. Chaque canal a en effet suivi une trajectoire propre depuis le pic de 2020 et il ne vous aura pas échappé que l’alimentation bio est depuis des décennies une affaire de spécialistes.

Le rôle moteur des magasins bio

Les enseignes spécialisées ont traversé une phase de restructuration sévère entre 2022 et 2023, avec des fermetures de magasins peu rentables et plusieurs défaillances. Elles ont néanmoins renouées avec la croissance en 2025. Les principales enseignes du secteur affichaient des progressions de l’ordre de +7% à +8%. En 2020, lors du pic du marché, le principal réseau spécialisé français réalisait 1,62 milliard d’euros (+16,6%) avec environ 700 magasins, et la principale enseigne intégrée revendiquait un chiffre d’affaires de 395 millions d’euros (+22,4%) avec 224 magasins.

Ce regain s’explique en partie par un phénomène de report : des consommateurs déçus par la réduction des assortiments bio en grande distribution se sont tournés vers les circuits spécialisés, plus fidèles à une offre large et cohérente.

La relance de la grande distribution dans le bio

Si on continue à s’intéresser à la France, la grande distribution y reste le premier circuit de vente de produits bio. Pourtant, ses parts de marché s’érodent. Son recul depuis 2021 tient à 3 facteurs concomitants :

- réduction des références bio en rayon (mouvement de rationalisation)

- pression sur les prix qui a conduit les enseignes à arbitrer en faveur des marques de distributeur conventionnelles

- concurrence de produits avec un positionnement alternatif (sans pesticides, plein air, local) qui ont capté une partie de la demande.

Un fait illustre bien cette tension : en 2022, 12% des pertes enregistrées sur les œufs bio provenaient d’un report vers les œufs de plein air, une catégorie qui ne porte pas le label AB mais répond à une partie des attentes des consommateurs. Depuis juin 2025, les ventes bio en grande distribution sont repassé dans le positif. Ce signal était encourageant pour l’ensemble du secteur mais le mur de l’inflation se rapproche et avec lui les arbitrages des consommateurs pour des produits moins chers (comme en 2022).

La vente directe et les circuits courts

La vente directe a connu une progression régulière sur toute la période, portée par l’aspiration au local et la relation directe entre producteurs et consommateurs. En France, elle représentait environ 1,5 milliard d’euros en 2022, soit une multiplication par deux en dix ans, avec une croissance de +4% entre 2021 et 2022 alors même que les autres circuits reculaient.

Dès après le premier confinement de 2020, près d’un consommateur bio sur dix avait cessé ses achats bio en grande distribution au profit des producteurs locaux et de la vente à la ferme. En 2020, 59% des Français déclaraient privilégier les produits locaux et les circuits courts (+5 points par rapport à l’année précédente), et 57% les produits de saison. Cette aspiration structurelle au local a durablement renforcé la vente directe comme circuit complémentaire au sein du marché bio. Rappelons-nous toutefois que les pénuries en grandes surfaces ont pu mécaniquement obliger les consommateurs à se tourner vers d’autres canaux de distributions.

Le comportement des consommateurs bio

Comprendre les dynamiques du marché du bio suppose d’analyser en profondeur les motivations, les profils et les freins des consommateurs. Les données collectées au travers de nombreux sondages permettent de décortiquer ces comportements.

Qui sont les consommateurs bio ?

Pour répondre à cette question, nous allons continuer notre analyse du marché français. Le taux de pénétration du bio y était de 97,6% en 2019, 98,3% en 2020 et 98,6% en 2022 : pratiquement tous les foyers français ont acheté au moins un produit bio au cours de l’année. Mais la fréquence et le volume d’achat varient considérablement selon les profils.

Les consommateurs très assidus représentaient 32% de la population française et généraient 63% du chiffre d’affaires du bio alimentaire. Ce sont précisément ces acheteurs engagés qui ont été les premiers à réduire leurs achats lors de la crise inflationniste de 2022-2023. Le repli s’est ensuite étendu aux classes moyennes supérieures, qui ont été à l’origine de 47% du recul constaté en 2023.

Historiquement, les premiers consommateurs de bio sont les ménages aisés avec enfants et les retraités aisés, qui représentaient 50% des achats en bio selon les données européennes. Les ménages modestes avec enfants constituaient le groupe d’acheteurs le plus restreint.

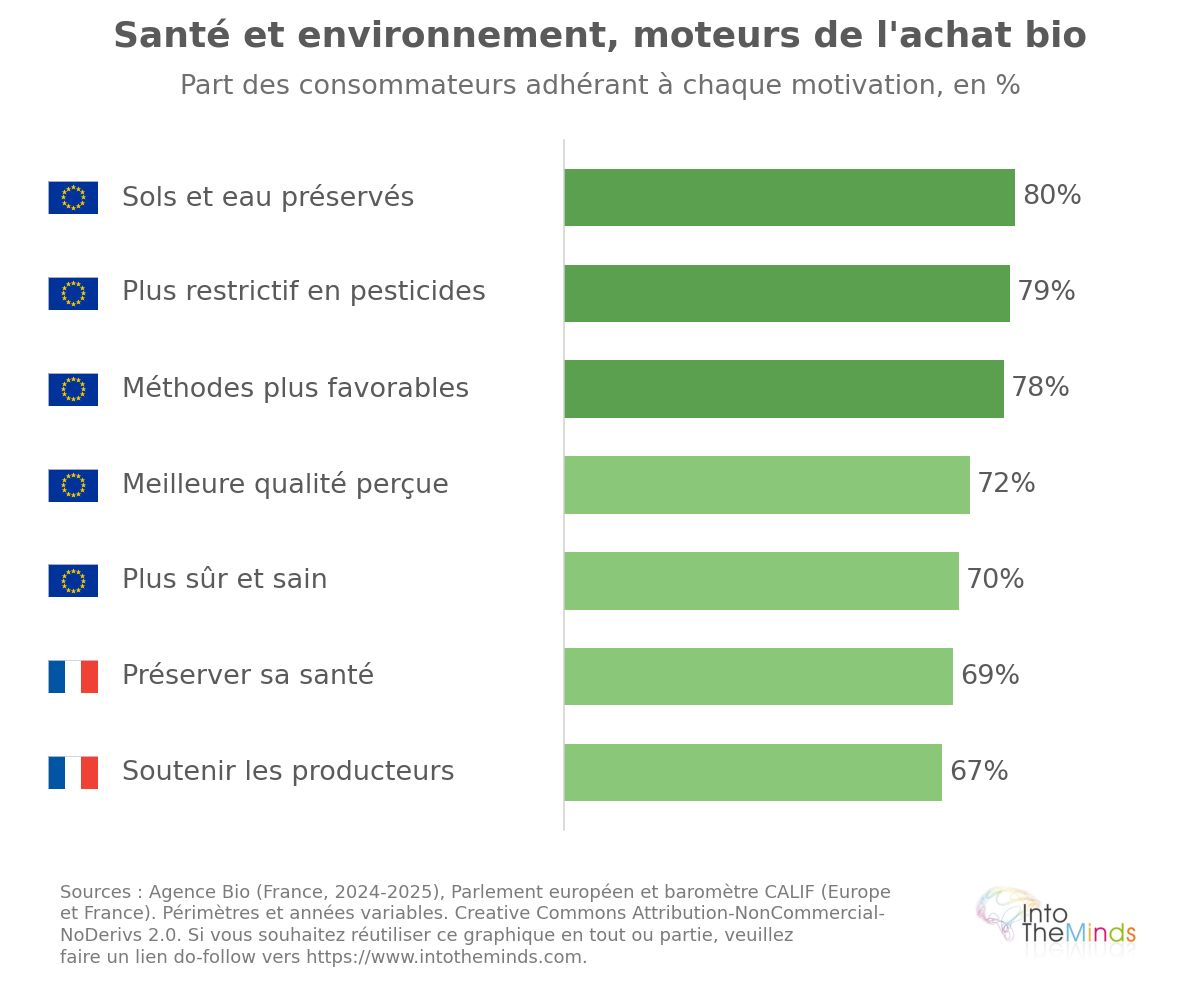

Les motivations d’achat : santé, environnement et bien-être

Les motivations des consommateurs de produits biologiques sont stables dans le temps et convergent autour de deux axes principaux.

- La santé personnelle : en 2024, 63% des Français se souciaient des effets de l’alimentation sur leur santé (source : Agence Bio), et 69% citaient la préservation de leur santé comme motivation première d’acheter bio.

- L’environnement : 80% des Français estimaient en 2025 que l’agriculture bio contribue à préserver la qualité des sols et des ressources en eau (Baromètre Agence Bio, 2025).

- La qualité perçue : selon les données du Parlement européen, 72% des consommateurs européens estimaient que les produits bio sont de meilleure qualité, et 70% les considéraient comme plus sûrs et plus sains.

- Les pratiques agricoles : 79% des consommateurs européens estimaient que la production bio est plus restrictive en matière d’utilisation de pesticides et d’antibiotiques, et 78% jugeaient ses méthodes de production plus favorables à l’environnement.

- La volonté de soutenir les producteurs : 67% des Français se déclaraient prêts à payer plus cher pour des produits alimentaires ayant un impact positif sur l’agriculture française (2025).

Les freins à l’adoption du bio

Le prix reste le premier frein. Un produit bio coûtait en moyenne 30% plus cher que son équivalent conventionnel, voire 54% plus cher au global selon certaines mesures. En 2022, 54% des Français jugeaient les produits bio trop chers au regard de leurs bénéfices, et 67% citaient le prix comme frein à l’achat dès 2019, une proportion montée à 73% en 2020.

La crise de confiance dans les labels a aggravé la situation. À l’automne 2022, 55% des sondés jugeaient peu ou pas important qu’un produit porte un label bio, 62% y voyaient une mode et 64% un outil commercial. Pourtant, 94% des Français connaissaient le logo AB en 2021 et 91% lui faisaient confiance, ce qui suggère que le problème n’est pas la notoriété du label mais sa valeur perçue dans un contexte de contrainte budgétaire.

La concurrence des allégations alternatives (sans pesticides, plein air, local, sans conservateurs) a également fragmenté la demande, en offrant aux consommateurs des promesses partiellement substituables à un prix inférieur.

Les filières bio en détail

L’analyse du marché du bio gagne en précision lorsqu’elle descend au niveau des filières. Les dynamiques sont loin d’être uniformes selon les catégories de produits.

Fruits et légumes bio

Les fruits et légumes constituent la catégorie phare de la consommation bio. En Europe, 40% des dépenses en produits bio portent sur des fruits et légumes. En Belgique comme dans le reste de l’Europe, cette catégorie arrive largement en tête, devant la viande, le poisson, les produits laitiers, le pain et les céréales.

Au premier semestre 2025, les fruits et légumes bio sont apparus comme les moteurs de la relance du marché français, avec un tiers des dépenses bio des ménages concentré sur les produits frais traditionnels. Cette catégorie bénéficie d’un ancrage fort dans les habitudes d’achat et d’une visibilité facilitée en magasin, ce qui en fait un levier naturel de retour vers le bio pour les consommateurs qui avaient réduit leurs achats.

Produits laitiers et viande bio

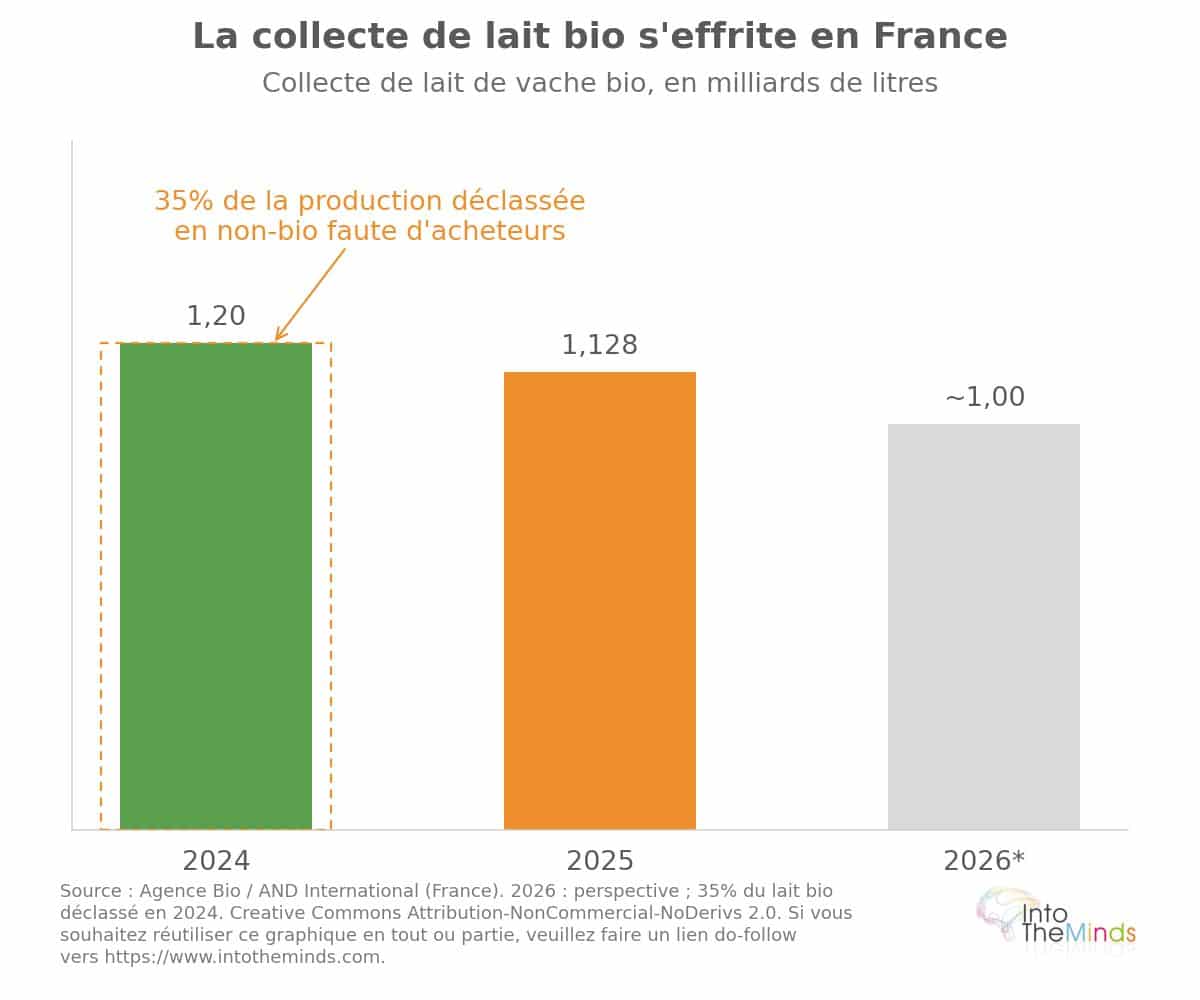

La filière laitière bio française illustre les tensions structurelles qui traversent la production. La collecte de lait de vache bio a reculé de -3,9% en 2024 (environ 1,2 milliard de litres), puis est tombée à 1,128 milliard de litres en 2025, avec une perspective d’environ un milliard de litres en 2026, soit moins de 5% de la collecte nationale. En 2024, 35% du lait bio a été déclassé, ce qui signifie qu’il a été vendu sans valorisation du label, à prix conventionnel. Il ne trouvait plus preneur. Le prix moyen payé aux producteurs français pour 1 000 litres de lait bio s’établissait à 519,79 euros en 2024.

En 2023, les œufs, les yaourts et le lait de longue conservation figuraient parmi les neuf catégories concentrant un tiers des pertes du marché bio. Le report d’une partie des acheteurs d’œufs bio vers les œufs de plein air a représenté 12% des pertes enregistrées sur cette catégorie, ce qui illustre la porosité entre les différentes allégations de qualité.

Restauration hors domicile et bio

La restauration hors domicile constitue un circuit encore modeste mais en développement. En France, elle représentait 640 millions d’euros en 2019 et 505 millions en 2020, année où la fermeture des établissements pendant les confinements a pesé lourdement (-21%). Ce circuit a depuis progressé pour dépasser à nouveau le seuil des 600 millions d’euros, la restauration collective (cantines scolaires, hôpitaux) étant soumise à des obligations réglementaires d’approvisionnement en produits bio et locaux.

À l’échelle européenne, l’Agence Bio publie chaque année un baromètre spécifique sur la restauration hors domicile, qui suit l’intégration des produits biologiques dans les circuits de restauration collective et commerciale, un segment que les acteurs du secteur considèrent comme un relais de croissance structurel pour les années à venir.

Les chiffres clés du marché bio en France

Pour comprendre l’état actuel du secteur bio, il faut distinguer les dynamiques mondiales des trajectoires nationales, qui obéissent à des logiques très différentes. Les données de l’Agence Bio et les rapports publiés en 2025 permettent de dresser un tableau précis de la situation.

Taille et croissance du secteur bio français

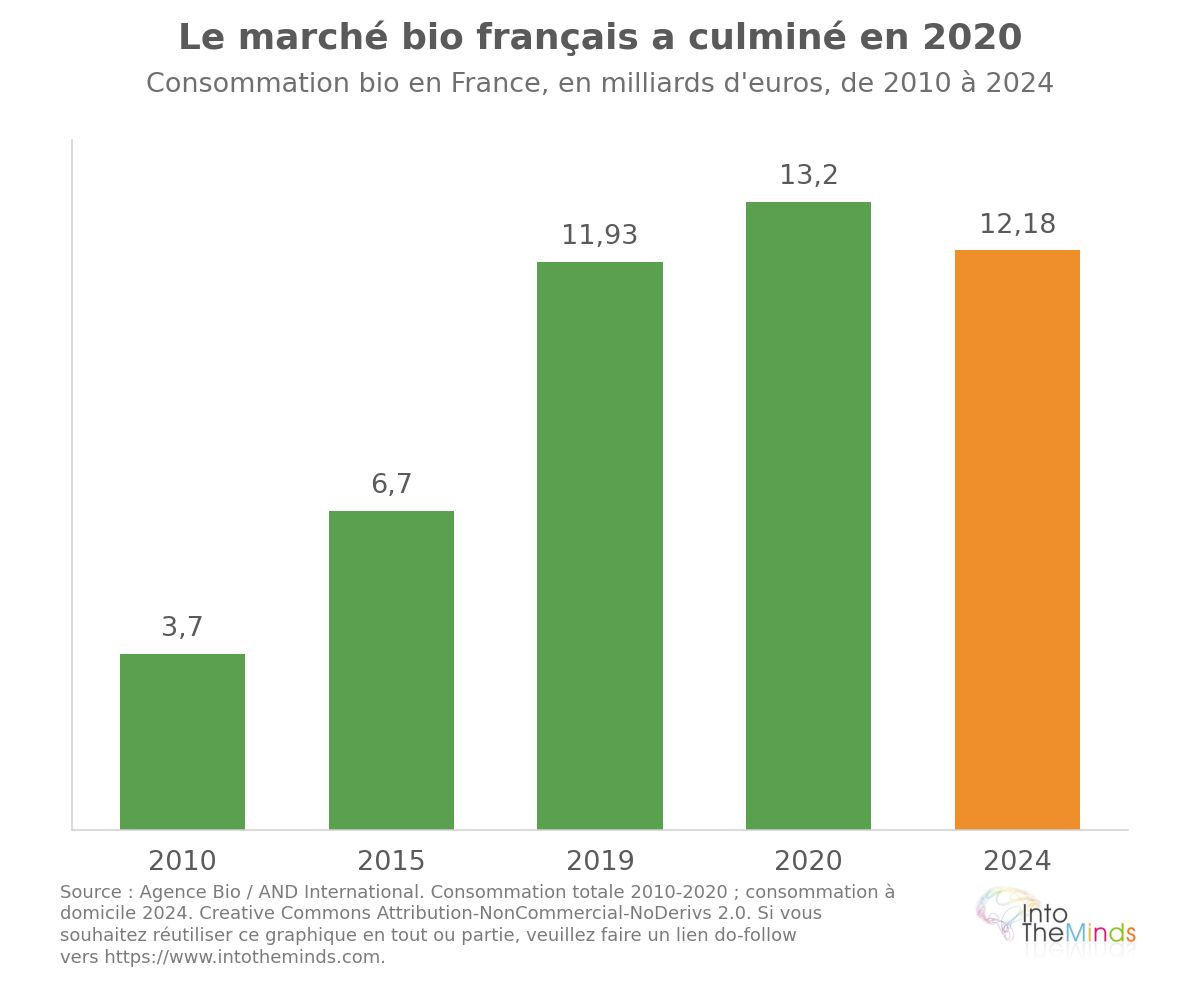

En France, la consommation bio (achats des ménages et restauration hors domicile) avait atteint un sommet historique de 13,2 milliards d’euros en 2020, contre 6,7 milliards en 2015 et 3,7 milliards en 2010. Ce niveau a ensuite reculé chaque année jusqu’en 2024, où la consommation à domicile s’est établie à 12,176 milliards d’euros, en hausse de seulement +0,8% en valeur mais en baisse de -1,1% en volume par rapport à 2023. Restauration hors domicile incluse, le marché dépassait 13 milliards d’euros en 2024 (+1,0%), tout en restant inférieur à ses niveaux de 2020 et 2021.

La part du bio dans les ventes alimentaires au détail en France s’est stabilisée à 5,7% en 2024, contre 6,6% en 2021. Cette érosion de près d’un point en trois ans illustre l’ampleur du repli traversé par le secteur.

Sur le plan agricole, la France comptait 2,711 millions d’hectares de surfaces bio en 2024, soit 10,2% de sa surface agricole utile. Selon les données de l’Agence Bio, le pays se plaçait au deuxième rang européen pour les surfaces bio, derrière l’Espagne (2,945 millions d’hectares) et devant l’Italie (2,515 millions d’hectares).

Évolution de la consommation bio des Français

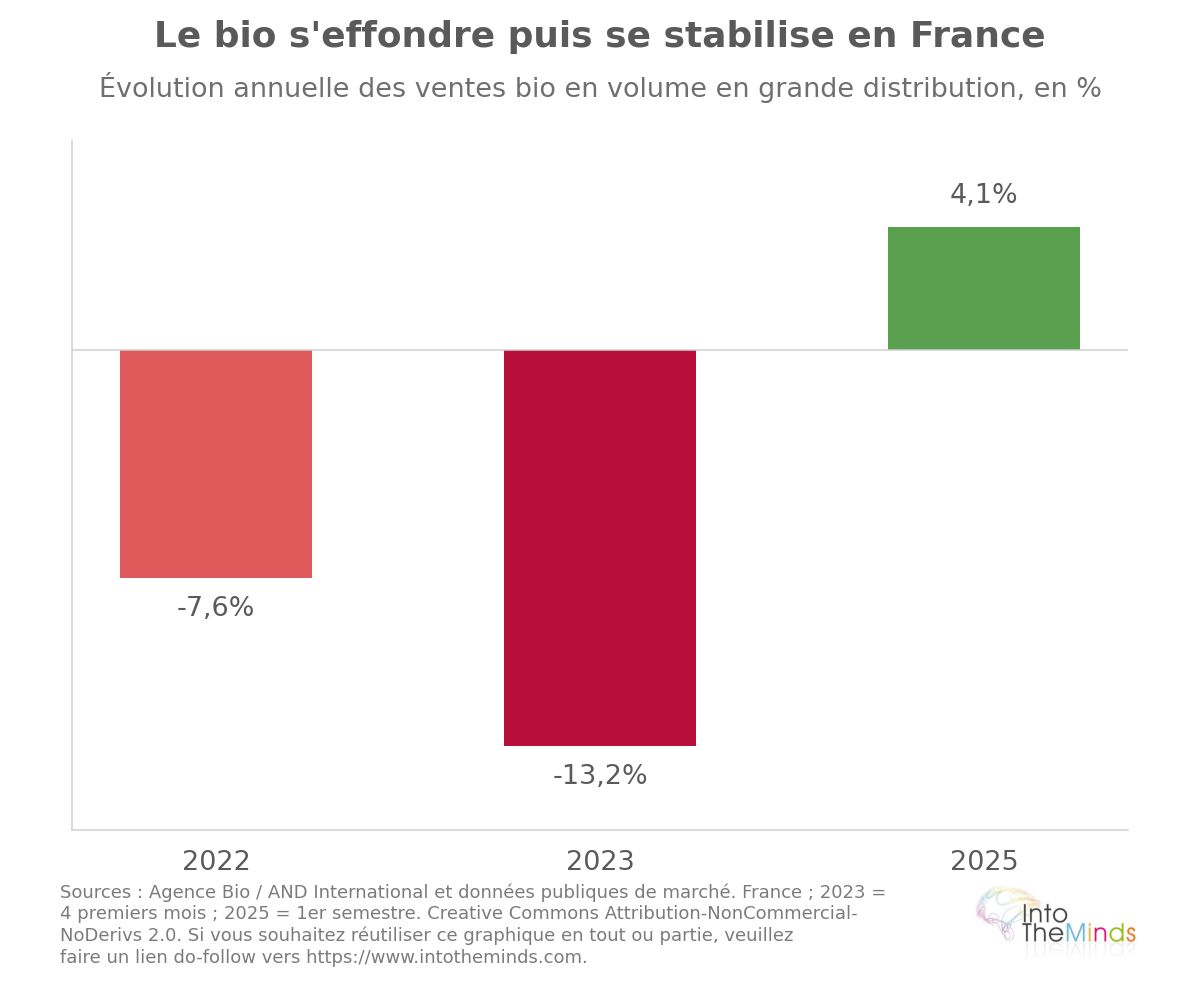

Le retournement de tendance s’est dessiné progressivement. Dès le second semestre 2020, la croissance en grande distribution décélérait. Le véritable point de bascule s’est situé en février 2021 : à partir de ce moment, les ventes bio en grande distribution ont reculé chaque mois. En octobre 2021, la baisse atteignait -9,7% en valeur et -9,2% en volume.

L’aggravation s’est accélérée sous l’effet de l’inflation alimentaire. En 2022, les ventes bio reculaient de -7,6% en volume (contre -2,2% pour le conventionnel). Début 2023, le recul atteignait -13,2% sur les quatre premiers mois de l’année, dans un contexte d’inflation de +17% sur les produits bio en grande distribution en mai 2023. En 2023, 80% des catégories bio enregistraient un recul, et la crise avait effacé quatre années de croissance.

Des signaux de reprise sont apparus à partir de 2025. Au premier semestre 2025, le marché progressait de +4,1% par rapport au premier semestre 2024, avec une part de marché stabilisée à 4,1% en cumul annuel à l’été 2025. C’est la première stabilité enregistrée depuis le retournement amorcé en 2020.

Données par canal de distribution

La structure des circuits de vente a profondément évolué entre 2020 et 2024.

| Circuit de distribution | Part de marché bio France 2020 | Part de marché bio France 2024 | Évolution |

|---|---|---|---|

| Grande distribution | 55% | 45% | -10 points |

| Distribution spécialisée | 29% | 27% | -2 points |

| Vente directe | 11% | 13% | +2 points |

| Artisans-commerçants | 6% | 9% | +3 points |

La grande distribution a donc cédé une dizaine de points en quatre ans. En 2024, le chiffre d’affaires des magasins bio spécialisés progressait de +5,3%, tandis que les ventes bio en grande distribution reculaient encore de -4,4% à poids fixe. La vente directe, qui représentait environ 1,5 milliard d’euros en 2022 (soit 13% du marché alimentaire bio), a doublé en dix ans.

A court terme (cette année), nous pensons que la filière bio risque de subir un choc consécutif à la crise inflationniste qui découle de la fermeture du détroit d’Hormuz.

Prospectives et enjeux futurs du secteur bio

Le Centre d’études et de prospective du ministère de l’Agriculture français a publié en avril 2025 une étude intitulée « Quels avenirs pour le secteur bio français à 2040 ? », conduite par les bureaux d’études Ceresco et Crédoc. Elle identifie quatre scénarios contrastés à l’horizon 2040, construits à partir de 20 variables-clés.

Les scénarios d’évolution à l’horizon 2040

Les quatre scénarios ne prétendent pas prédire l’avenir mais explorent des futurs probables.

- Scénario 1 : bio non prioritaire. La croissance économique prime sur les préoccupations environnementales. Le bio disparaît des rayons de la grande distribution et se recentre sur une clientèle aisée et fidèle, avant de connaître un regain d’intérêt à partir de 2030 sous l’effet de crises d’accès aux ressources stratégiques et de crises climatiques.

- Scénario 2 : bio marginalisé par une « troisième voie ». D’autres démarches agricoles prometteuses de bénéfices environnementaux (sans pesticides, agroécologie non certifiée) s’imposent et captent la demande au détriment du label bio. Le prix joue en la faveur de ces « voies alternatives ».

- Scénario 3 : bio « allégé » et généralisé. Un standard bio moins exigeant se diffuse largement, ce qui accroît les volumes mais dilue la valeur du label.

- Scénario 4 : bio prédominant. Les politiques publiques et les comportements consommateurs convergent vers une agriculture et une alimentation biologiques prédominantes.

Trois facteurs sont déterminants pour l’avenir du secteur :

- le prix des produits bio

- la perception des labels

- les bienfaits attendus (santé et environnement).

Ces trois variables conditionnent la capacité du secteur à recruter de nouveaux consommateurs et à fidéliser les acheteurs existants. A court terme (cette année), nous pensons que la filière bio risque de subir un choc consécutif à la crise inflationniste qui découle de la fermeture du détroit d’Hormuz. Il s’agit d’un scénario déjà testé en 2022 qui avait causé de grands problèmes à la filière. Rappelez-vous que le prix est le facteur d’ajustement n°1 et que le budget des ménages n’est pas extensible.

Les défis de durabilité et de compétitivité

En amont de la filière, la situation des agriculteurs bio français reste fragile. Selon le baromètre des agriculteurs bio de 2025, 82% d’entre eux se déclaraient satisfaits de leur engagement et 93% fiers d’être en bio, mais seulement 23% étaient optimistes sur l’avenir de la filière, contre 40% de pessimistes. La fragilité économique est réelle : 35% des exploitations dégageaient un revenu brut annuel inférieur à 5 000 euros, et 57% des agriculteurs se déclaraient insatisfaits de leurs revenus.

Les attentes portaient prioritairement sur des prix rémunérateurs (94% des répondants), une communication renforcée (92%) et un soutien financier accru (89%). La surface moyenne des exploitations bio françaises s’établissait à 43 hectares en 2025, pour un âge moyen des exploitants de 48,6 ans. Un signe plus encourageant à l’échelle européenne : 20,7% des agriculteurs bio avaient moins de 40 ans en 2024, contre 11,9% pour l’ensemble des exploitations, ce qui témoigne d’un renouvellement générationnel supérieur à la moyenne.

Le bio comme réponse aux enjeux alimentaires de demain

Malgré les difficultés conjoncturelles, l’adhésion de fond aux principes du bio reste élevée. En 2025, 81% des Européens estimaient que les produits issus de l’agriculture biologique reposaient sur de meilleures pratiques environnementales et présentaient une qualité supérieure. Cette conviction partagée, qui survit au repli des ventes observé sur plusieurs marchés, suggère que les difficultés récentes relèvent davantage d’un arbitrage économique conjoncturel que d’un rejet durable du modèle.

La question de la réduction des produits phytosanitaires et de la préservation de la biodiversité reste au cœur des enjeux alimentaires de long terme. L’agriculture bio, qui interdit l’utilisation d’OGM, d’engrais artificiels, de pesticides et d’herbicides chimiques, offre une réponse cohérente à ces enjeux. La capacité du secteur à rendre cette réponse accessible au plus grand nombre, notamment par une réduction de l’écart de prix avec le conventionnel, déterminera largement sa trajectoire à l’horizon 2040. L’Agence Bio publie chaque année un rapport détaillé d’évaluation du marché bio, qui constitue la référence institutionnelle française pour suivre ces évolutions.

FAQ : Les questions que vous vous posez

Quelle est la taille du marché du bio en France en 2024 ?

En France, la consommation bio à domicile s’élevait à 12,176 milliards d’euros en 2024, en hausse de +0,8% en valeur mais en recul de -1,1% en volume par rapport à 2023. Restauration hors domicile incluse, le marché dépassait 13 milliards d’euros. La part du bio dans les ventes alimentaires au détail s’est stabilisée à 5,7%, contre 6,6% en 2021. Pour une analyse approfondie du marché bio auprès des particuliers, IntoTheMinds propose des études de marché adaptées aux acteurs du secteur alimentaire.

Pourquoi le marché bio a-t-il reculé entre 2021 et 2024 ?

Le repli du marché bio français tient à plusieurs facteurs cumulatifs : l’inflation alimentaire (les produits bio coûtaient en moyenne 30% de plus que leurs équivalents conventionnels, avec une inflation de +17% sur le bio en grande distribution en mai 2023), l’érosion de la valeur perçue du label AB (55% des Français le jugeaient peu important à l’automne 2022), et la concurrence d’allégations alternatives comme le « sans pesticides » ou le « plein air ». Les deux profils de gros acheteurs, qui représentaient 63% du chiffre d’affaires bio, ont réduit leurs achats en premiers. Pour comprendre les perceptions des consommateurs vis-à-vis d’un produit ou d’un label, une enquête de notoriété peut apporter des réponses précises.

Où les Français achètent-ils leurs produits bio ?

En 2024, la grande distribution représentait encore 45% des ventes bio aux ménages en France, contre 55% en 2020. La distribution spécialisée (magasins bio) pesait 27%, la vente directe 13% et les artisans-commerçants 9%. La grande distribution a perdu environ 10 points de parts de marché en quatre ans, au profit des circuits de proximité et de la vente directe. En 2020, les ventes bio en ligne (drive et e-commerce) représentaient environ 938 millions d’euros, avec un poids du bio de 8,6% dans les produits de grande consommation en e-commerce.

Quelle est la situation du marché bio en Europe ?

Le marché bio de l’Union européenne atteignait 55,1 milliards d’euros en 2024 (+5,5%), pour 18,1 millions d’hectares de surfaces bio (11,1% de la surface agricole utile). L’Allemagne et la France représentaient 55% de la consommation européenne en valeur. Le Danemark affichait la part du bio dans les achats alimentaires la plus élevée (11,6%), devant l’Autriche (11,2%). L’Espagne arrivait en tête pour les surfaces bio en valeur absolue (2,945 millions d’hectares). Les trajectoires nationales divergent fortement : les Pays-Bas progressaient de +11,3% en 2024 quand la Suède reculait de -1,5%.

Comment réaliser une étude de marché sur le secteur bio ?

Une étude de marché sur le secteur bio nécessite de combiner plusieurs approches : analyse des données secondaires disponibles (rapports de l’Agence Bio, données Agreste, statistiques européennes), enquêtes quantitatives auprès des consommateurs pour mesurer les comportements et les perceptions, et analyses qualitatives pour comprendre les motivations d’achat et les freins. Selon que l’on s’adresse à des acteurs de la distribution, de la production ou de la transformation, les méthodes diffèrent. IntoTheMinds réalise des études de marché B2C et B2B pour les acteurs du secteur alimentaire en France, en Belgique et au Luxembourg.

Quelles perspectives pour le marché bio à l’horizon 2040 ?

L’étude prospective publiée par le Centre d’études et de prospective du ministère de l’Agriculture français en avril 2025 identifie quatre scénarios contrastés à l’horizon 2040, allant d’un bio marginalisé à un bio prédominant dans l’alimentation. Les trois facteurs déterminants sont le prix des produits bio, la perception des labels et les bienfaits attendus. Au premier semestre 2025, le marché français progressait de +4,1% par rapport au premier semestre 2024, ce qui constitue un premier signal de reprise après quatre années de recul. Les sondages d’opinion permettent de suivre en continu l’évolution des perceptions des consommateurs vis-à-vis du bio.

![Illustration de notre publication "Dark stores : analyse chiffrée et perspectives [Etude]"](/blog/app/uploads/dark-store-120x120.jpg)