La nueva crisis inflacionaria que se avecina en 2026 amenaza con poner en peligro la recuperación del mercado orgánico. En este informe exhaustivo, revisamos la evolución del mercado a nivel mundial, luego nos centramos en Europa y examinamos las perspectivas futuras.

El mercado de los productos ecológicos apenas se estaba recuperando de la contracción posterior al Covid cuando ya se perfila un nuevo desafío importante (por no decir una crisis): el regreso de la inflación y de las decisiones de consumo de los consumidores. Tras una década de crecimiento casi ininterrumpido, el consumo de productos procedentes de la agricultura ecológica había sufrido un retroceso significativo en varios países europeos a partir de 2021, antes de iniciar una estabilización en 2025. Nuestra consultora de estudios de mercado ha recopilado los datos clave, analizado las tendencias por canal de distribución y por país, y ofrece un análisis riguroso del sector ecológico, desde la producción hasta el consumo.

Contacta con el instituto IntoTheMinds

Lo esencial a retener

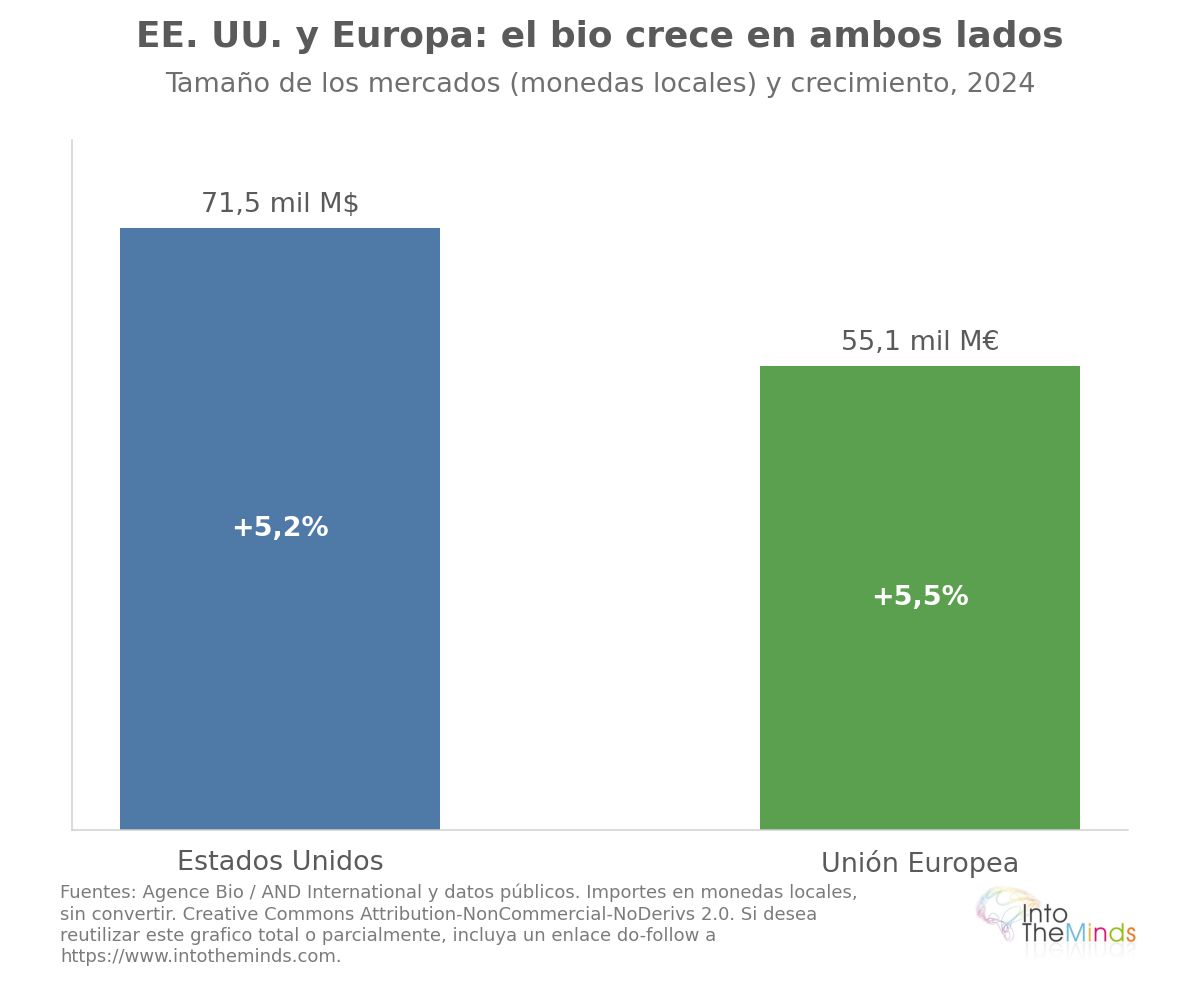

- En Estados Unidos, el mercado ecológico continúa creciendo hasta alcanzar niveles récord, confirmando su posición como el primer mercado mundial, lo que lo convierte en el primer mercado mundial, muy por delante del conjunto europeo.

- El mercado ecológico de la Unión Europea representa 55,1 mil millones de euros. Muestra un crecimiento global a pesar de las disparidades nacionales. Alemania y Francia concentran por sí solas el 55% del mercado ecológico de la Unión Europea.

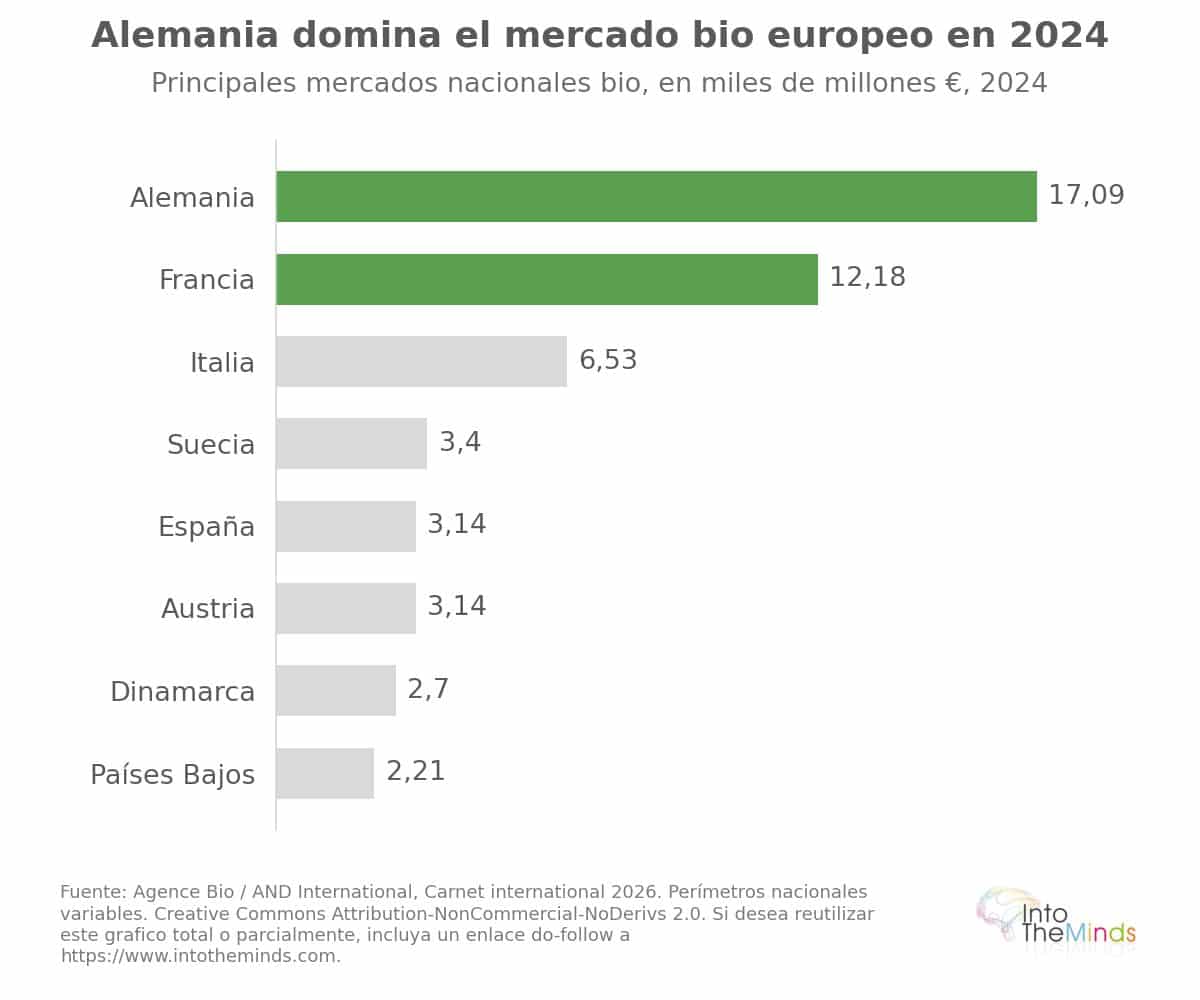

- Alemania es el principal mercado ecológico de Europa con 17,09 mil millones de euros en 2024.

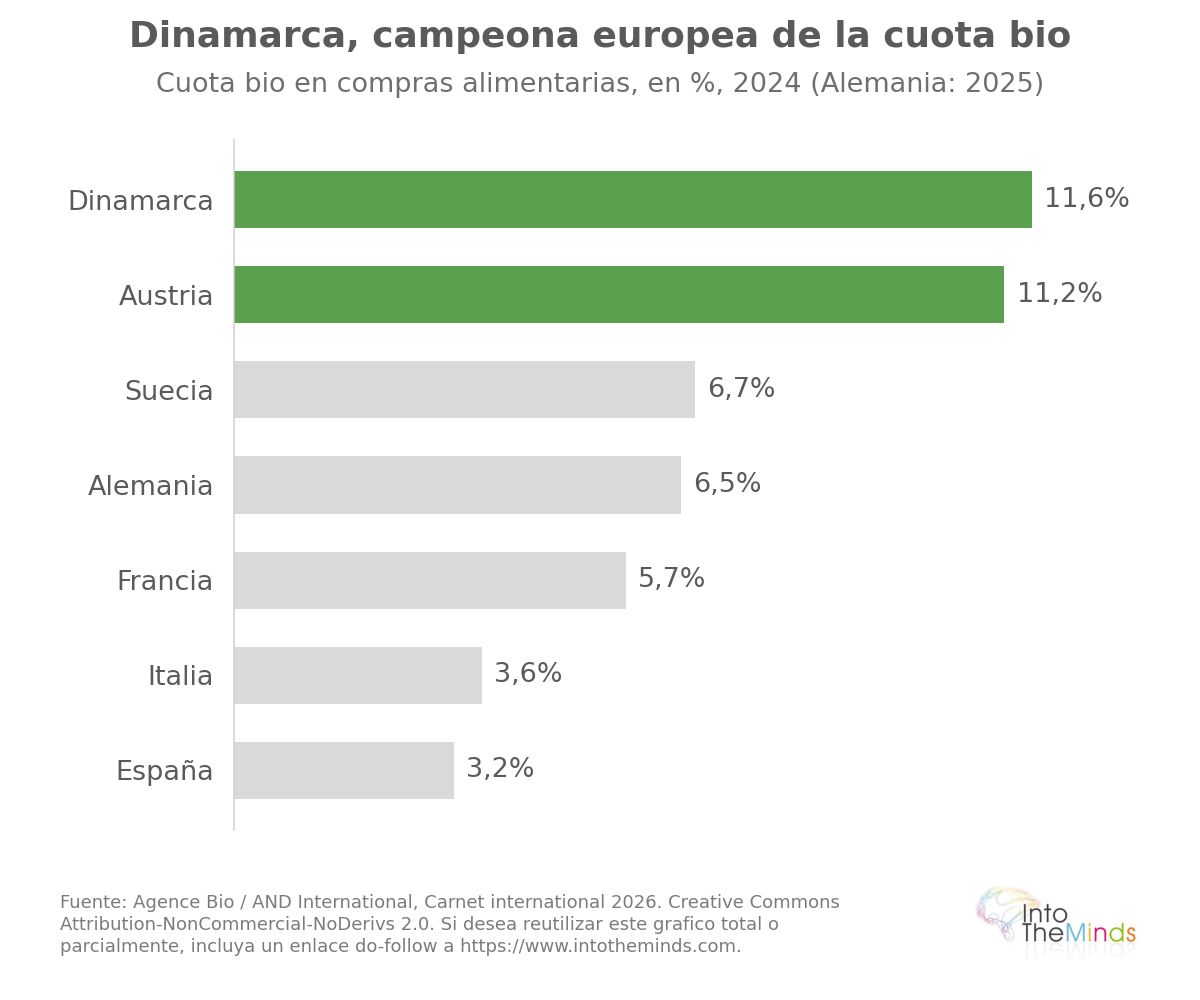

- Dinamarca muestra la mayor cuota de productos ecológicos en las compras alimentarias en Europa en 2024, con un 11,6%, por delante de Austria (11,2%).

- En Francia, el consumo ecológico en el hogar ascendió a 12,176 mil millones de euros en 2024, con un aumento del 0,8% en valor pero una caída del 1,1% en volumen, tras cuatro años consecutivos de descenso.

- La gran distribución francesa ha perdido alrededor de 10 puntos de cuota de mercado en 4 años. Representaba el 55% de las ventas de productos ecológicos en 2020 y el 45% en 2024.

- La cuota de los productos ecológicos en las ventas alimentarias minoristas en Francia pasó del 6,6% en 2021 al 5,7% en 2024

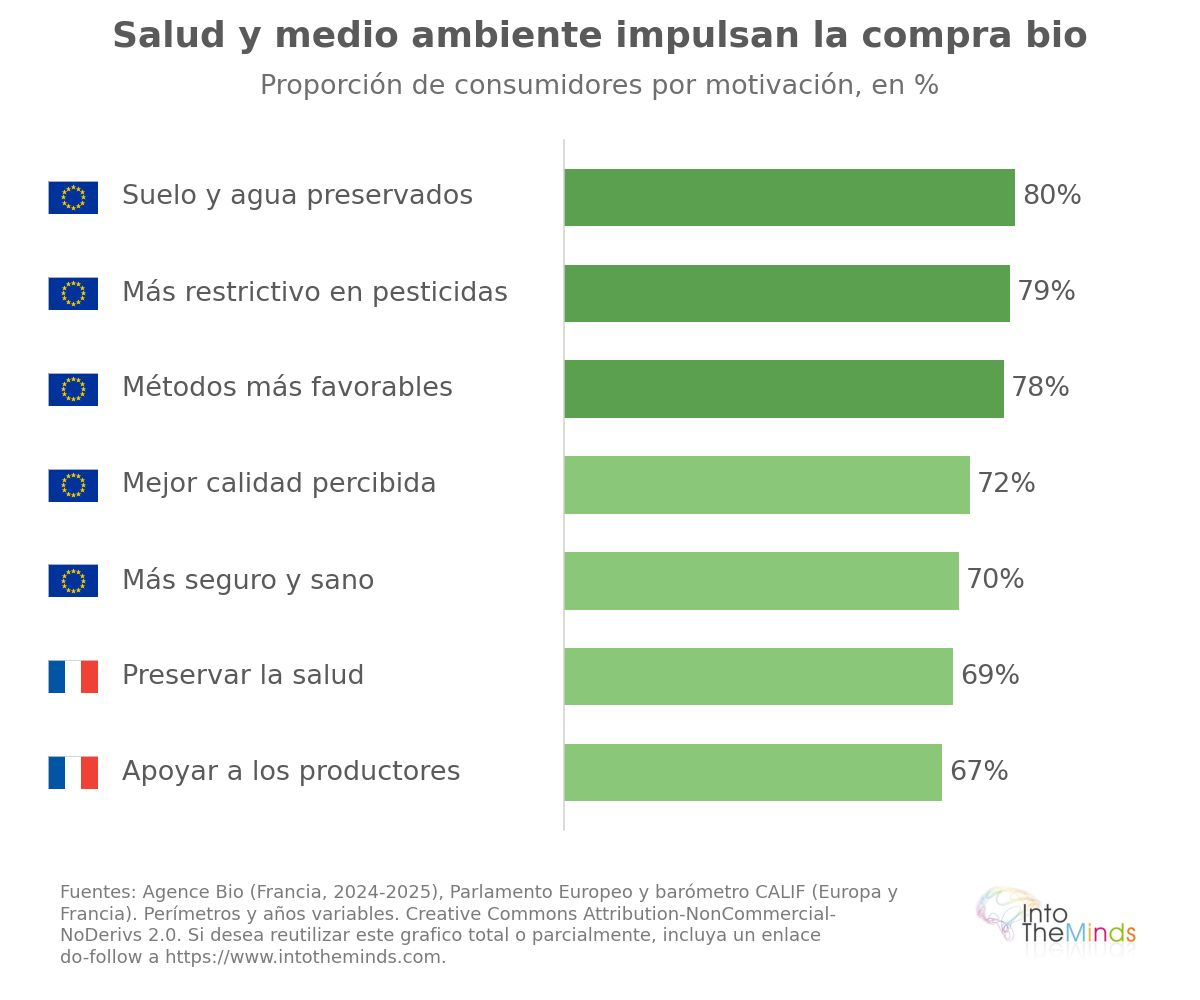

- 81% de los europeos consideraba en 2025 que los productos ecológicos se basan en mejores prácticas medioambientales y ofrecen una calidad superior

- Un producto ecológico cuesta en promedio un 30% más que su equivalente convencional

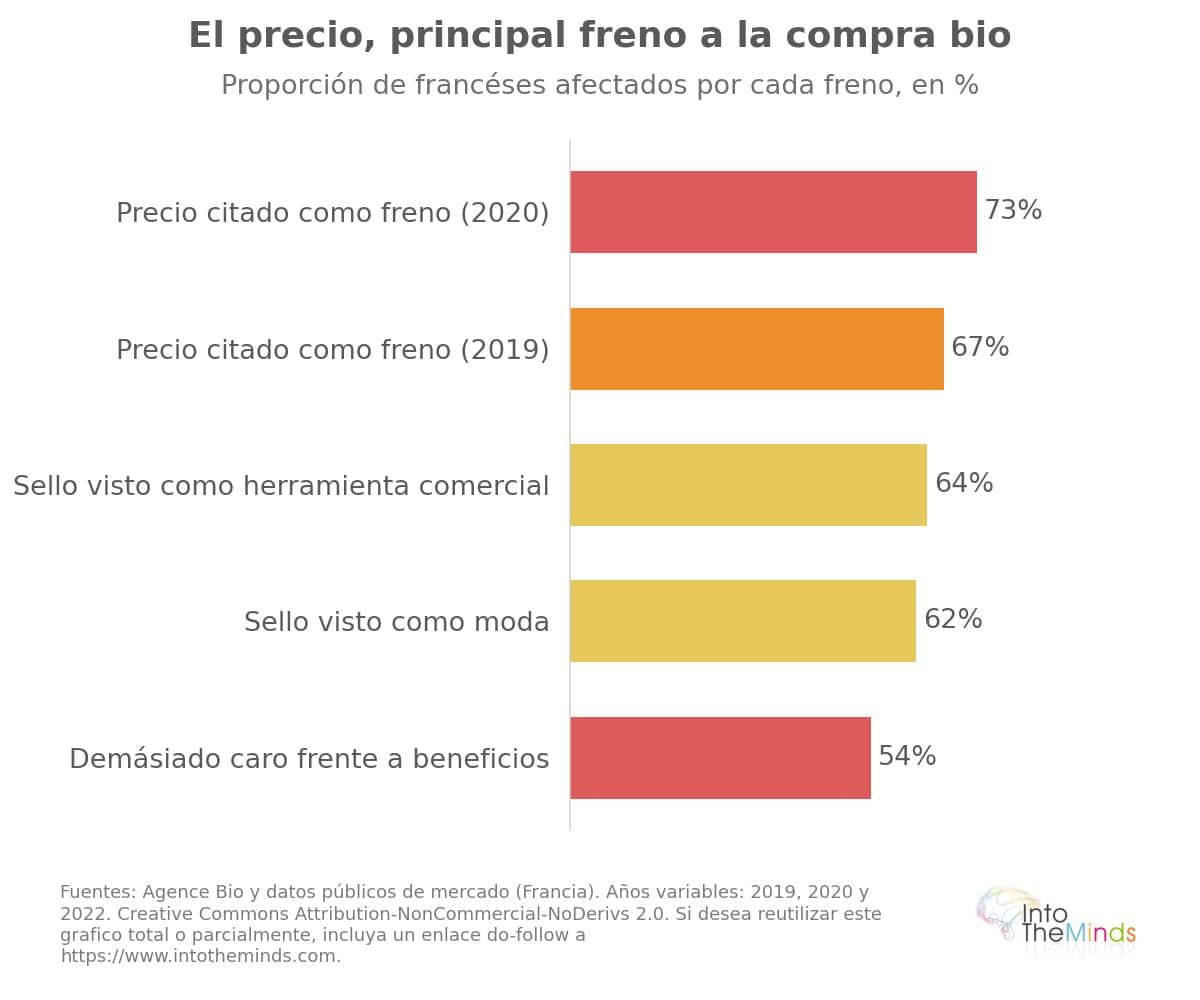

- El precio de los productos ecológicos es citado como obstáculo de compra por el 73% de los consumidores

- 54% de los franceses consideraba los productos ecológicos demasiado caros en relación con sus beneficios (2022)

El mercado de los productos ecológicos en Europa y en el mundo

La Unión Europea: un mercado de 55 mil millones de euros

El mercado ecológico de la Unión Europea se estimó en 55,1 mil millones de euros en 2024, con un aumento de +5,5% respecto a 2023, después de haberse multiplicado por 2,3 en diez años. Las superficies ecológicas alcanzaron cerca de 18,1 millones de hectáreas en 2024 (+0,6%), es decir, el 11,1% de la superficie agrícola útil europea, con más de 438.000 explotaciones.

| País | Mercado ecológico 2024 | Evolución 2023-2024 | Cuota de lo ecológico en la alimentación |

|---|---|---|---|

| Alemania | 17,09 mil M€ | +6,3% | 6,5% (2025) |

| Francia | 12,176 mil M€ (hogar) | +0,8% | 5,7% |

| Italia | 6,526 mil M€ | +5,7% | 3,6% |

| Austria | 3,139 mil M€ | +6% | 11,2% |

| Suecia | 3,4 mil M€ | -1,5% | 6,7% |

| España | 3,143 mil M€ | +3% | 3,2% |

| Dinamarca | 2,7 mil M€ | +3,5% | 11,6% |

| Países Bajos | 2,205 mil M€ | +11,3% | no disponible |

Los daneses parecen ser los consumidores de productos ecológicos más convencidos y constantes. Dinamarca registró la mayor cuota de productos ecológicos en las compras alimentarias de Europa en 2024, con un 11,6%, por delante de Austria (11,2%). Austria, además, destaca por la cuota ecológica de su superficie agrícola, la más alta de la Unión Europea con un 27,2% en 2024.

Por el contrario, España, el primer país europeo en superficie ecológica en términos absolutos (2,945 millones de hectáreas), destinaba solo un 3,2% de sus compras alimentarias a lo ecológico, lo que refleja una especialización exportadora más que un fuerte consumo interno.

Un mercado mundial dominado por Estados Unidos

A escala mundial, las superficies cultivadas ecológicas alcanzaron 98,9 millones de hectáreas en 2023, con un aumento de +2,6% respecto a 2022. América Latina registró el mayor crecimiento anual, con un millón de hectáreas adicionales (+10,8%). Oceanía concentraba más de la mitad de la superficie ecológica mundial, pero la demanda se sitúa en otras regiones.

Estados Unidos constituye el primer mercado mundial con 71,5 mil millones de dólares en 2024, con un aumento de +5,2%, y una proyección de alrededor de 100 mil millones de dólares en la próxima década. Esta cifra supera ampliamente el conjunto del mercado de la Unión Europea (55,1 mil millones de euros), lo que confirma el papel central de América del Norte en el consumo mundial de productos ecológicos. Resulta paradójico: Estados Unidos es conocido por la comida poco saludable (lo que beneficia a los vendedores de medicamentos contra la obesidad) y, al mismo tiempo, es el mayor mercado del mundo para los productos ecológicos.

Principales actores y dinámica del mercado

Pasemos ahora a los canales de distribución. Cada canal ha seguido una trayectoria propia desde el pico de 2020 y no habrá pasado desapercibido que la alimentación ecológica ha sido durante décadas un asunto de especialistas.

El papel motor de las tiendas ecológicas

Las cadenas especializadas atravesaron una fase de reestructuración severa entre 2022 y 2023, con cierres de tiendas poco rentables y varias insolvencias. Sin embargo, volvieron a crecer en 2025. Las principales cadenas del sector registraron aumentos de entre +7% y +8%. En 2020, en el pico del mercado, la principal red especializada francesa alcanzaba 1,62 mil millones de euros (+16,6%) con alrededor de 700 tiendas, y la principal cadena integrada declaraba una facturación de 395 millones de euros (+22,4%) con 224 tiendas.

Este repunte se explica en parte por un efecto de desplazamiento: consumidores decepcionados por la reducción del surtido ecológico en la gran distribución se han orientado hacia los canales especializados, con una oferta más amplia y coherente.

El relanzamiento de la gran distribución en lo ecológico

Si seguimos analizando Francia, la gran distribución sigue siendo el principal canal de venta de productos ecológicos. Sin embargo, su cuota de mercado se está erosionando. Su retroceso desde 2021 se debe a 3 factores concomitantes:

- reducción de referencias ecológicas en los lineales (movimiento de racionalización)

- presión sobre los precios que ha llevado a las cadenas a priorizar marcas propias convencionales

- competencia de productos con posicionamiento alternativo (sin pesticidas, de aire libre, locales) que han captado parte de la demanda.

Un hecho ilustra bien esta tensión: en 2022, el 12% de las pérdidas registradas en huevos ecológicos provenía de un desplazamiento hacia huevos de gallinas camperas, una categoría que no lleva el sello AB pero responde a parte de las expectativas de los consumidores. Desde junio de 2025, las ventas ecológicas en la gran distribución han vuelto a terreno positivo. Esta señal fue alentadora para todo el sector, pero el muro de la inflación se acerca y con él los arbitrajes de los consumidores hacia productos más baratos (como en 2022).

Venta directa y circuitos cortos

La venta directa ha registrado un crecimiento regular durante todo el periodo, impulsada por la preferencia por lo local y la relación directa entre productores y consumidores. En Francia, representaba alrededor de 1,5 mil millones de euros en 2022, es decir, una multiplicación por dos en diez años, con un crecimiento de +4% entre 2021 y 2022 incluso cuando otros canales retrocedían.

Tras el primer confinamiento de 2020, casi uno de cada diez consumidores ecológicos dejó de comprar en la gran distribución para pasar a productores locales y venta en granja. En 2020, el 59% de los franceses declaraba dar prioridad a los productos locales y los circuitos cortos (+5 puntos respecto al año anterior), y el 57% a los productos de temporada. Esta aspiración estructural ha reforzado de forma duradera la venta directa como canal complementario del mercado ecológico. Sin embargo, conviene recordar que las escaseces en supermercados pudieron obligar a los consumidores a recurrir a otros canales de distribución.

Comportamiento de los consumidores ecológicos

Comprender las dinámicas del mercado ecológico requiere analizar en profundidad las motivaciones, perfiles y barreras de los consumidores. Los datos recopilados mediante numerosas encuestas permiten descomponer estos comportamientos.

¿Quiénes son los consumidores ecológicos?

Para responder a esta pregunta, seguimos con el análisis del mercado francés. La tasa de penetración del ecológico fue del 97,6% en 2019, 98,3% en 2020 y 98,6% en 2022: prácticamente todos los hogares franceses compraron al menos un producto ecológico durante el año. Sin embargo, la frecuencia y el volumen de compra varían considerablemente según el perfil.

Los consumidores muy habituales representaban el 32% de la población francesa y generaban el 63% de la facturación del mercado alimentario ecológico. Fueron precisamente estos compradores los primeros en reducir su consumo durante la crisis inflacionaria de 2022-2023. El retroceso se extendió después a las clases medias-altas, responsables del 47% de la caída observada en 2023.

Históricamente, los principales consumidores ecológicos son hogares acomodados con hijos y jubilados acomodados, que representaban el 50% de las compras ecológicas según datos europeos. Los hogares de ingresos bajos con hijos constituían el grupo más reducido de compradores.

Motivaciones de compra: salud, medio ambiente y bienestar

Las motivaciones de los consumidores de productos ecológicos son estables en el tiempo y se agrupan en dos ejes principales:

- Salud personal: en 2024, el 63% de los franceses se preocupaban por los efectos de la alimentación en su salud (fuente: Agence Bio), y el 69% citaban la preservación de la salud como principal motivación para comprar ecológico.

- Medio ambiente: el 80% de los franceses consideraban en 2025 que la agricultura ecológica contribuye a preservar la calidad del suelo y del agua (Barómetro Agence Bio, 2025).

- Calidad percibida: según datos del Parlamento Europeo, el 72% de los consumidores europeos consideraban que los productos ecológicos son de mayor calidad y el 70% los percibían como más seguros y saludables.

- Prácticas agrícolas: el 79% de los consumidores europeos consideraban que la producción ecológica es más restrictiva en el uso de pesticidas y antibióticos, y el 78% que sus métodos son más respetuosos con el medio ambiente.

- Apoyo a los productores: el 67% de los franceses declaraban estar dispuestos a pagar más por productos con impacto positivo en la agricultura francesa (2025).

Obstáculos a la adopción del ecológico

El precio sigue siendo la principal barrera. Un producto ecológico costaba de media un 30% más que su equivalente convencional, o incluso un 54% más según algunas mediciones. En 2022, el 54% de los franceses consideraban que los productos ecológicos eran demasiado caros en relación con sus beneficios, y el 67% citaban el precio como barrera en 2019, cifra que subió al 73% en 2020.

La crisis de confianza en las etiquetas empeoró la situación. En otoño de 2022, el 55% de los encuestados consideraban poco o nada importante que un producto llevara sello ecológico, el 62% lo veían como una moda y el 64% como una herramienta comercial. Sin embargo, el 94% de los franceses conocían el logotipo AB en 2021 y el 91% confiaban en él, lo que sugiere que el problema no es el conocimiento de la etiqueta, sino su valor percibido en un contexto de restricción presupuestaria.

La competencia de otras alegaciones (sin pesticidas, de aire libre, local, sin conservantes) también ha fragmentado la demanda, ofreciendo alternativas parcialmente sustitutivas a menor precio.

Detalle de los sectores ecológicos

El análisis del mercado ecológico gana precisión cuando se desagrega por sectores. Las dinámicas son muy distintas según las categorías de productos.

Frutas y verduras ecológicas

Las frutas y verduras son la categoría principal del consumo ecológico. En Europa, el 40% del gasto en productos ecológicos corresponde a frutas y verduras. En Bélgica y el resto de Europa, esta categoría lidera claramente por delante de la carne, el pescado, los lácteos, el pan y los cereales.

En el primer semestre de 2025, las frutas y verduras ecológicas aparecieron como motores de la recuperación del mercado francés, con un tercio del gasto ecológico de los hogares concentrado en productos frescos tradicionales. Esta categoría se beneficia de un fuerte anclaje en los hábitos de compra y de una alta visibilidad en tienda.

Productos lácteos y carne ecológica

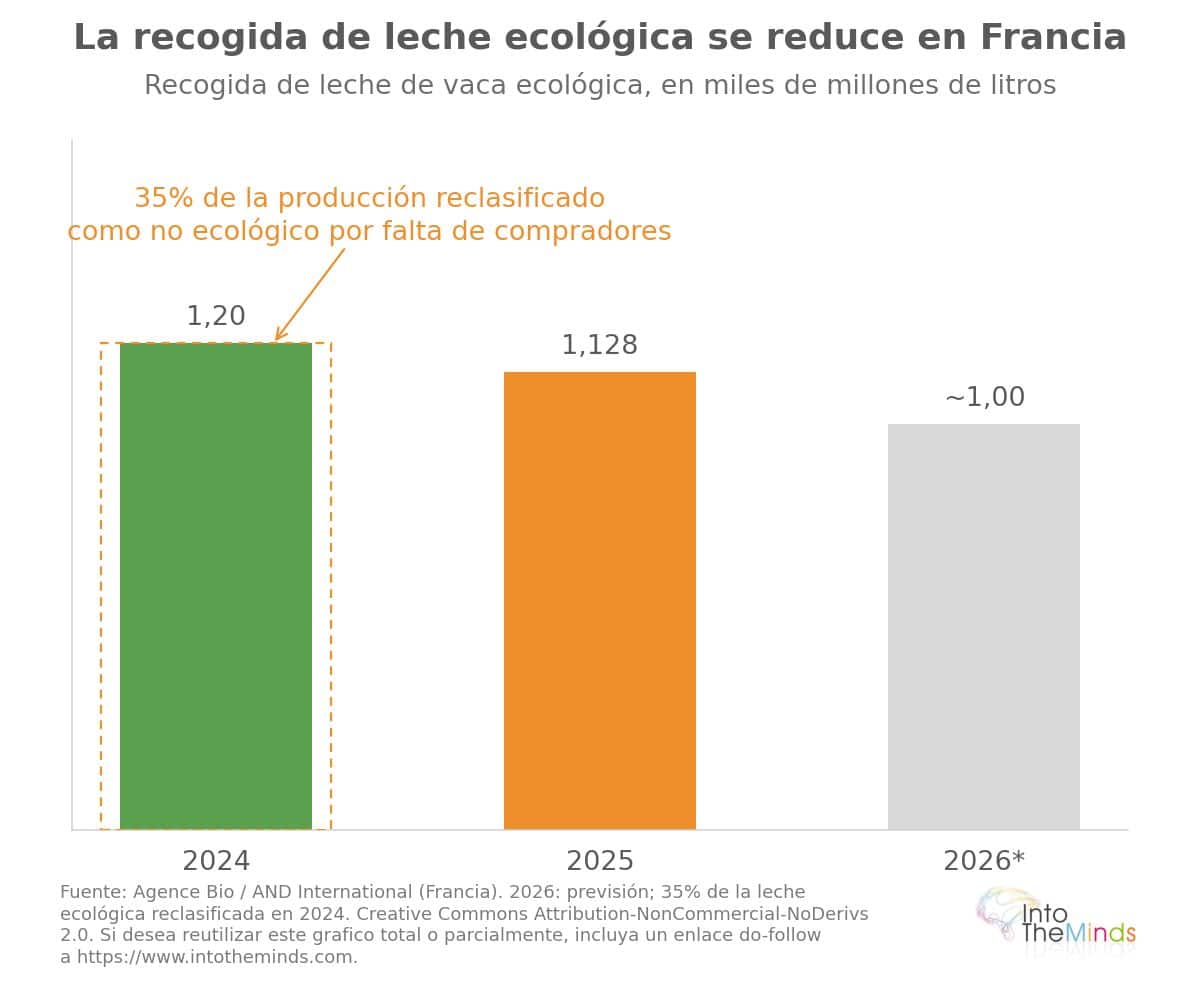

La industria láctea ecológica francesa ilustra las tensiones estructurales del sector. La recogida de leche ecológica de vaca cayó un -3,9% en 2024 (aprox. 1,2 mil millones de litros), y luego bajó a 1,128 mil millones en 2025, con previsión de cerca de 1 mil millones en 2026, es decir menos del 5% de la recogida nacional. En 2024, el 35% de la leche ecológica fue degradada, es decir, vendida sin prima de certificación al precio convencional porque no encontraba comprador. El precio medio pagado a los productores fue de 519,79 euros por 1.000 litros en 2024.

En 2023, huevos, yogures y leche de larga conservación figuraban entre las nueve categorías responsables de un tercio de las pérdidas del mercado ecológico. El desplazamiento de parte de la demanda de huevos ecológicos hacia huevos camperos representó el 12% de las pérdidas, mostrando la porosidad entre etiquetas de calidad.

Restauración fuera del hogar y ecológico

La restauración fuera del hogar sigue siendo un canal aún modesto pero en desarrollo. En Francia representaba 640 millones de euros en 2019 y 505 millones en 2020, año afectado por los confinamientos (-21%). Desde entonces ha vuelto a crecer hasta superar los 600 millones de euros, impulsada por la restauración colectiva (comedores escolares, hospitales), sujeta a obligaciones regulatorias de suministro de productos ecológicos y locales.

A escala europea, la Agence Bio publica cada año un barómetro específico sobre la restauración fuera del hogar, que sigue la integración de los productos ecológicos en los circuitos de restauración colectiva y comercial, un segmento que los actores del sector consideran un motor de crecimiento estructural para los próximos años.

Las cifras clave del mercado ecológico en Francia

Para comprender el estado actual del sector ecológico, es necesario distinguir las dinámicas mundiales de las trayectorias nacionales, que obedecen a lógicas muy diferentes. Los datos de la Agence Bio y los informes publicados en 2025 permiten ofrecer una visión precisa de la situación.

Tamaño y crecimiento del sector ecológico francés

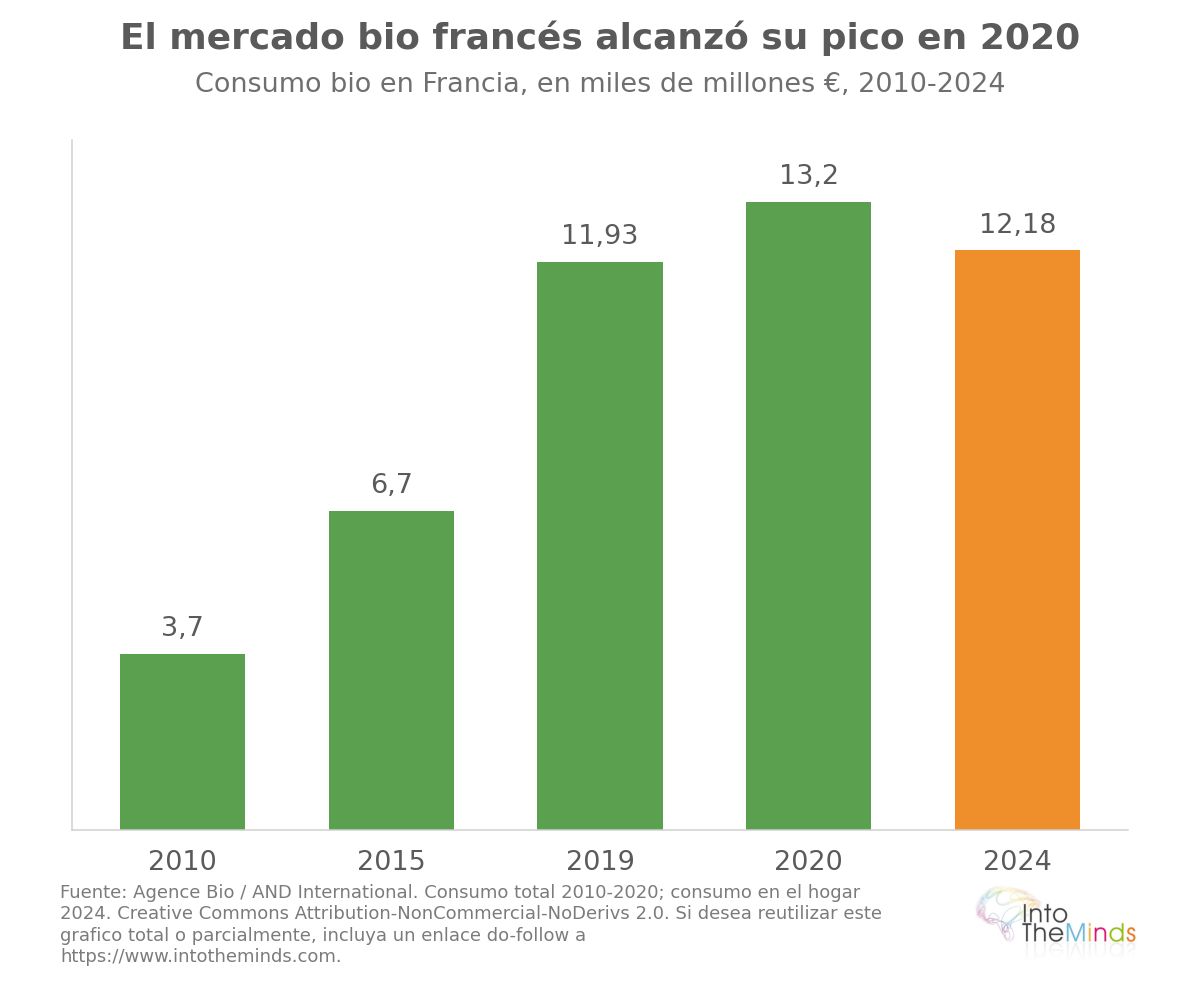

En Francia, el consumo ecológico (compras de los hogares y restauración fuera del hogar) había alcanzado un máximo histórico de 13,2 mil millones de euros en 2020, frente a 6,7 mil millones en 2015 y 3,7 mil millones en 2010. Este nivel ha ido disminuyendo cada año hasta 2024, cuando el consumo en el hogar se situó en 12,176 mil millones de euros, con un aumento de apenas +0,8% en valor pero una caída de -1,1% en volumen respecto a 2023. Incluyendo la restauración fuera del hogar, el mercado superó los 13 mil millones de euros en 2024 (+1,0%), aunque se mantuvo por debajo de los niveles de 2020 y 2021.

La cuota de lo ecológico en las ventas alimentarias minoristas en Francia se estabilizó en el 5,7% en 2024, frente al 6,6% en 2021. Esta erosión de casi un punto en tres años refleja la magnitud de la desaceleración del sector.

En el plano agrícola, Francia contaba con 2,711 millones de hectáreas de superficie ecológica en 2024, es decir, el 10,2% de su superficie agrícola útil. Según los datos de la Agence Bio, el país se situaba en el segundo lugar europeo en superficie ecológica, detrás de España (2,945 millones de hectáreas) y por delante de Italia (2,515 millones de hectáreas).

Evolución del consumo ecológico de los franceses

El cambio de tendencia se fue configurando progresivamente. Ya en el segundo semestre de 2020, el crecimiento en la gran distribución se desaceleraba. El verdadero punto de inflexión se produjo en febrero de 2021: a partir de ese momento, las ventas ecológicas en la gran distribución disminuyeron cada mes. En octubre de 2021, la caída alcanzaba -9,7% en valor y -9,2% en volumen.

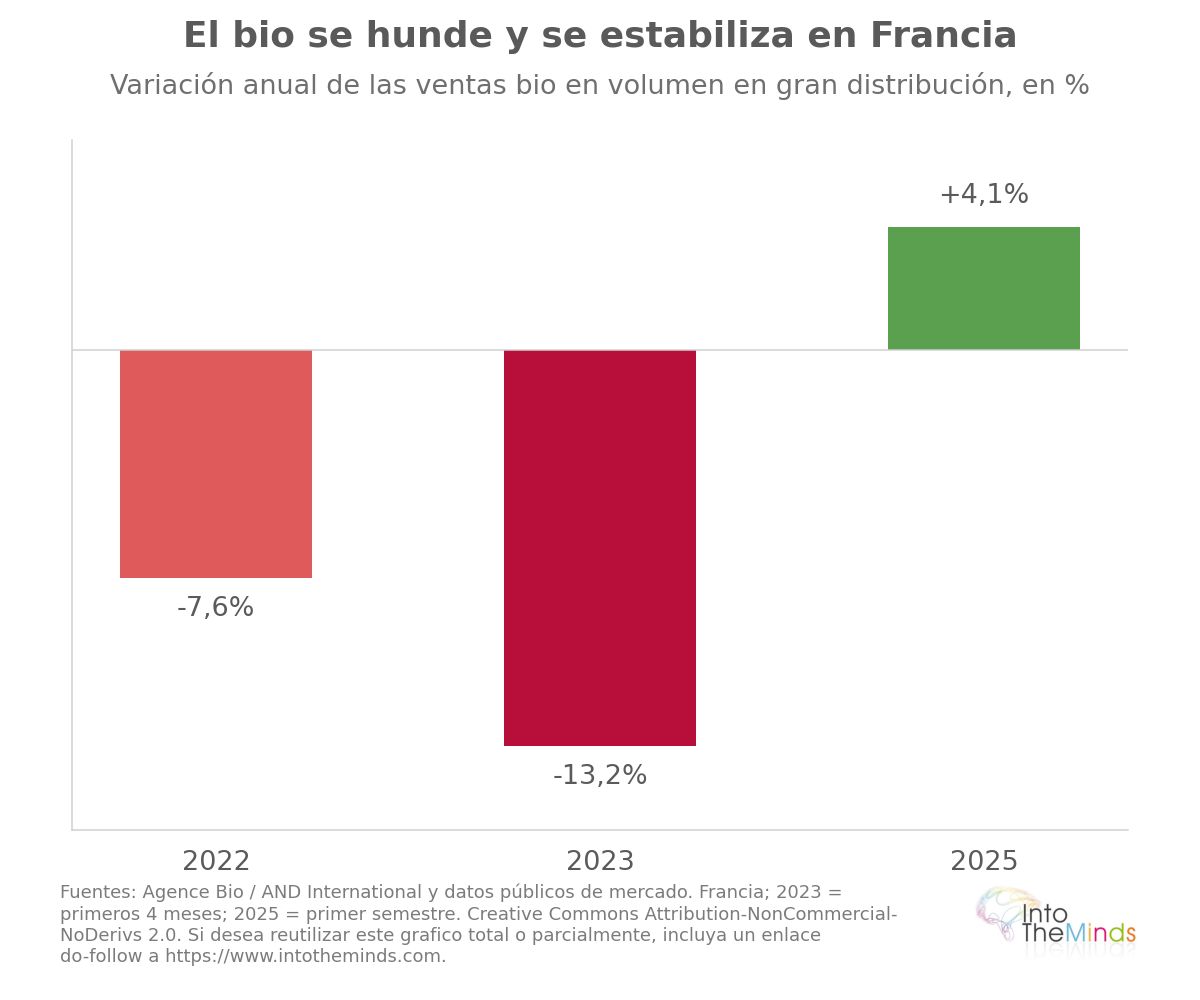

El deterioro se aceleró debido a la inflación alimentaria. En 2022, las ventas ecológicas cayeron un -7,6% en volumen (frente a -2,2% para lo convencional). A comienzos de 2023, la caída alcanzó -13,2% en los primeros cuatro meses del año, en un contexto de inflación del +17% en los productos ecológicos en la gran distribución en mayo de 2023. En 2023, el 80% de las categorías ecológicas registraron descensos, y la crisis había borrado cuatro años de crecimiento.

A partir de 2025 aparecieron señales de recuperación. En el primer semestre de 2025, el mercado creció un +4,1% respecto al primer semestre de 2024, con una cuota de mercado estabilizada en el 4,1% en acumulado anual en el verano de 2025. Es la primera estabilidad registrada desde el giro iniciado en 2020.

Datos por canal de distribución

La estructura de los canales de venta ha cambiado profundamente entre 2020 y 2024.

| Canal de distribución | Cuota de mercado bio Francia 2020 | Cuota de mercado bio Francia 2024 | Evolución |

|---|---|---|---|

| Gran distribución | 55% | 45% | -10 puntos |

| Distribución especializada | 29% | 27% | -2 puntos |

| Venta directa | 11% | 13% | +2 puntos |

| Artesanos-comerciantes | 6% | 9% | +3 puntos |

La gran distribución ha perdido alrededor de diez puntos en cuatro años. En 2024, la facturación de las tiendas ecológicas especializadas creció un +5,3%, mientras que las ventas ecológicas en la gran distribución volvieron a caer un -4,4% a perímetro constante. La venta directa, que representaba alrededor de 1,5 mil millones de euros en 2022 (es decir, el 13% del mercado alimentario ecológico), se ha duplicado en diez años.

A corto plazo (este año), consideramos que la cadena ecológica podría sufrir un choque como consecuencia de la crisis inflacionaria derivada del cierre del estrecho de Ormuz.

Perspectivas y retos futuros del sector ecológico

El Centro de Estudios y Prospectiva del Ministerio de Agricultura francés publicó en abril de 2025 un estudio titulado «¿Qué futuros para el sector ecológico francés en 2040?», realizado por los institutos de consultoría Ceresco y Crédoc. Identifica cuatro escenarios contrastados en el horizonte 2040, construidos a partir de 20 variables clave.

Escenarios de evolución hacia 2040

Los cuatro escenarios no pretenden predecir el futuro, sino explorar futuros posibles.

- Escenario 1: lo ecológico no prioritario. El crecimiento económico prima sobre las preocupaciones medioambientales. Lo ecológico desaparece de los lineales de la gran distribución y se centra en una clientela acomodada y fiel, antes de recuperar interés a partir de 2030 debido a crisis de acceso a recursos estratégicos y crisis climáticas.

- Escenario 2: lo ecológico marginado por una “tercera vía”. Otros enfoques agrícolas con beneficios ambientales (sin pesticidas, agroecología no certificada) se imponen y captan la demanda en detrimento de la etiqueta ecológica. El precio favorece estas “vías alternativas”.

- Escenario 3: lo ecológico “reducido” y generalizado. Un estándar ecológico menos exigente se difunde ampliamente, aumentando los volúmenes pero diluyendo el valor de la etiqueta.

- Escenario 4: lo ecológico predominante. Las políticas públicas y los comportamientos de los consumidores convergen hacia una agricultura y alimentación ecológicas dominantes.

Tres factores son determinantes para el futuro del sector:

- el precio de los productos ecológicos

- la percepción de las etiquetas

- los beneficios esperados (salud y medioambiente)

Estas tres variables condicionan la capacidad del sector para captar nuevos consumidores y fidelizar a los existentes. A corto plazo (este año), consideramos que la cadena ecológica podría sufrir un choque como consecuencia de la crisis inflacionaria derivada del cierre del estrecho de Ormuz. Se trata de un escenario ya observado en 2022 que causó importantes dificultades al sector. Conviene recordar que el precio es el principal factor de ajuste y que el presupuesto de los hogares no es ilimitado.

Retos de sostenibilidad y competitividad

En la parte inicial de la cadena, la situación de los agricultores ecológicos franceses sigue siendo frágil. Según el barómetro de agricultores ecológicos de 2025, el 82% se declaraba satisfecho con su compromiso y el 93% orgulloso de trabajar en ecológico, pero solo el 23% era optimista sobre el futuro del sector, frente a un 40% de pesimistas. La fragilidad económica es real: el 35% de las explotaciones generaba un ingreso bruto anual inferior a 5.000 euros, y el 57% de los agricultores se declaraba insatisfecho con sus ingresos.

Las expectativas se centraban principalmente en precios remuneradores (94% de los encuestados), una comunicación reforzada (92%) y un mayor apoyo financiero (89%). La superficie media de las explotaciones ecológicas francesas era de 43 hectáreas en 2025, con una edad media de los agricultores de 48,6 años. Un dato más alentador a escala europea: el 20,7% de los agricultores ecológicos tenía menos de 40 años en 2024, frente al 11,9% del conjunto de explotaciones, lo que indica un relevo generacional superior a la media.

Lo ecológico como respuesta a los retos alimentarios del futuro

A pesar de las dificultades coyunturales, la adhesión de fondo a los principios de lo ecológico sigue siendo elevada. En 2025, el 81% de los europeos consideraba que los productos de la agricultura ecológica se basaban en mejores prácticas medioambientales y ofrecían una calidad superior. Esta convicción compartida, que resiste a la caída de las ventas observada en varios mercados, sugiere que las dificultades recientes responden más a un ajuste económico coyuntural que a un rechazo estructural del modelo.

La cuestión de la reducción de los productos fitosanitarios y la preservación de la biodiversidad sigue estando en el centro de los retos alimentarios a largo plazo. La agricultura ecológica, que prohíbe el uso de OMG, fertilizantes artificiales, pesticidas y herbicidas químicos, ofrece una respuesta coherente a estos desafíos. La capacidad del sector para hacer esta respuesta accesible al mayor número de personas, en particular reduciendo la diferencia de precio con el convencional, determinará en gran medida su trayectoria hacia 2040. La Agence Bio publica cada año un informe detallado de evaluación del mercado ecológico, que constituye la referencia institucional francesa para el seguimiento de estas evoluciones.

Preguntas frecuentes: las dudas que tienes

¿Cuál es el tamaño del mercado de productos ecológicos en Francia en 2024?

En Francia, el consumo de productos ecológicos en el hogar ascendió a 12.176 mil millones de euros en 2024, un aumento del +0,8% en valor pero una caída del -1,1% en volumen respecto a 2023. Incluyendo la restauración fuera del hogar, el mercado superó los 13 mil millones de euros. La cuota de lo ecológico en las ventas alimentarias minoristas se estabilizó en el 5,7%, frente al 6,6% en 2021. Para un análisis en profundidad del mercado ecológico entre particulares, IntoTheMinds ofrece estudios de mercado adaptados a los actores del sector alimentario.

¿Por qué retrocedió el mercado ecológico entre 2021 y 2024?

El retroceso del mercado ecológico francés se debe a varios factores acumulativos: la inflación alimentaria (los productos ecológicos costaban en promedio un 30% más que los convencionales, con una inflación del +17% en productos ecológicos en la gran distribución en mayo de 2023), la erosión del valor percibido del sello AB (el 55% de los franceses lo consideraban poco importante en otoño de 2022) y la competencia de otras alegaciones como “sin pesticidas” o “crianza en libertad”. Los dos perfiles principales de grandes compradores, que representaban el 63% de la facturación ecológica, redujeron primero sus compras. Para comprender las percepciones de los consumidores hacia un producto o una etiqueta, una encuesta de notoriedad puede aportar respuestas precisas.

¿Dónde compran los franceses sus productos ecológicos?

En 2024, la gran distribución representaba aún el 45% de las ventas de productos ecológicos a los hogares en Francia, frente al 55% en 2020. La distribución especializada (tiendas ecológicas) representaba el 27%, la venta directa el 13% y los artesanos-comerciantes el 9%. La gran distribución perdió alrededor de 10 puntos de cuota de mercado en cuatro años, en beneficio de los circuitos de proximidad y la venta directa. En 2020, las ventas ecológicas en línea (click & collect y e-commerce) representaban aproximadamente 938 millones de euros, con un peso del 8,6% del ecológico en los productos de gran consumo en e-commerce.

¿Cuál es la situación del mercado ecológico en Europa?

El mercado ecológico de la Unión Europea alcanzó los 55,1 mil millones de euros en 2024 (+5,5%), con 18,1 millones de hectáreas de superficie ecológica (11,1% de la superficie agrícola útil). Alemania y Francia representaban el 55% del consumo europeo en valor. Dinamarca registraba la mayor cuota de productos ecológicos en las compras alimentarias (11,6%), por delante de Austria (11,2%). España lideraba en superficie ecológica en términos absolutos (2,945 millones de hectáreas). Las trayectorias nacionales divergen claramente: los Países Bajos crecían un +11,3% en 2024 mientras Suecia caía un -1,5%.

¿Cómo realizar un estudio de mercado sobre el sector ecológico?

Un estudio de mercado sobre el sector ecológico requiere combinar varios enfoques: análisis de datos secundarios disponibles (informes de Agence Bio, datos de Agreste, estadísticas europeas), encuestas cuantitativas a consumidores para medir comportamientos y percepciones, y análisis cualitativos para comprender motivaciones y barreras de compra. Según se trate de actores de la distribución, producción o transformación, los métodos varían. IntoTheMinds realiza estudios de mercado B2C y B2B para el sector alimentario en Francia, Bélgica y Luxemburgo.

¿Qué perspectivas tiene el mercado ecológico hacia 2040?

El estudio prospectivo publicado por el Centro de Estudios y Prospectiva del Ministerio de Agricultura francés en abril de 2025 identifica cuatro escenarios contrastados hacia 2040, desde un ecológico marginal hasta uno dominante en la alimentación. Los tres factores determinantes son el precio, la percepción de las etiquetas y los beneficios esperados. En el primer semestre de 2025, el mercado francés creció un +4,1% respecto al mismo periodo de 2024, señalando una posible recuperación tras cuatro años de caída. Las encuestas de opinión permiten seguir la evolución de las percepciones de los consumidores.