De nieuwe inflatiecrisis die in 2026 dreigt, brengt het herstel van de biologische markt in gevaar. In dit uitgebreide rapport bekijken we de ontwikkeling van de markt wereldwijd, richten we ons vervolgens op Europa en onderzoeken we de toekomstperspectieven.

De biologische markt was nog maar net hersteld van de post-Covidkrimp of er dient zich alweer een nieuwe grote uitdaging aan (om niet te zeggen een crisis): de terugkeer van inflatie en veranderende consumentenkeuzes. Na een decennium van bijna onafgebroken groei kende de consumptie van biologische producten vanaf 2021 een sterke terugval in verschillende Europese landen, voordat er in 2025 een stabilisatie optrad. Ons marktonderzoeksbureau heeft de belangrijkste cijfers verzameld, de trends per distributiekanaal en per land geanalyseerd en biedt een rigoureus overzicht van de biologische sector, van productie tot consumptie.

Contacteer het IntoTheMinds-instituut

Belangrijkste inzichten

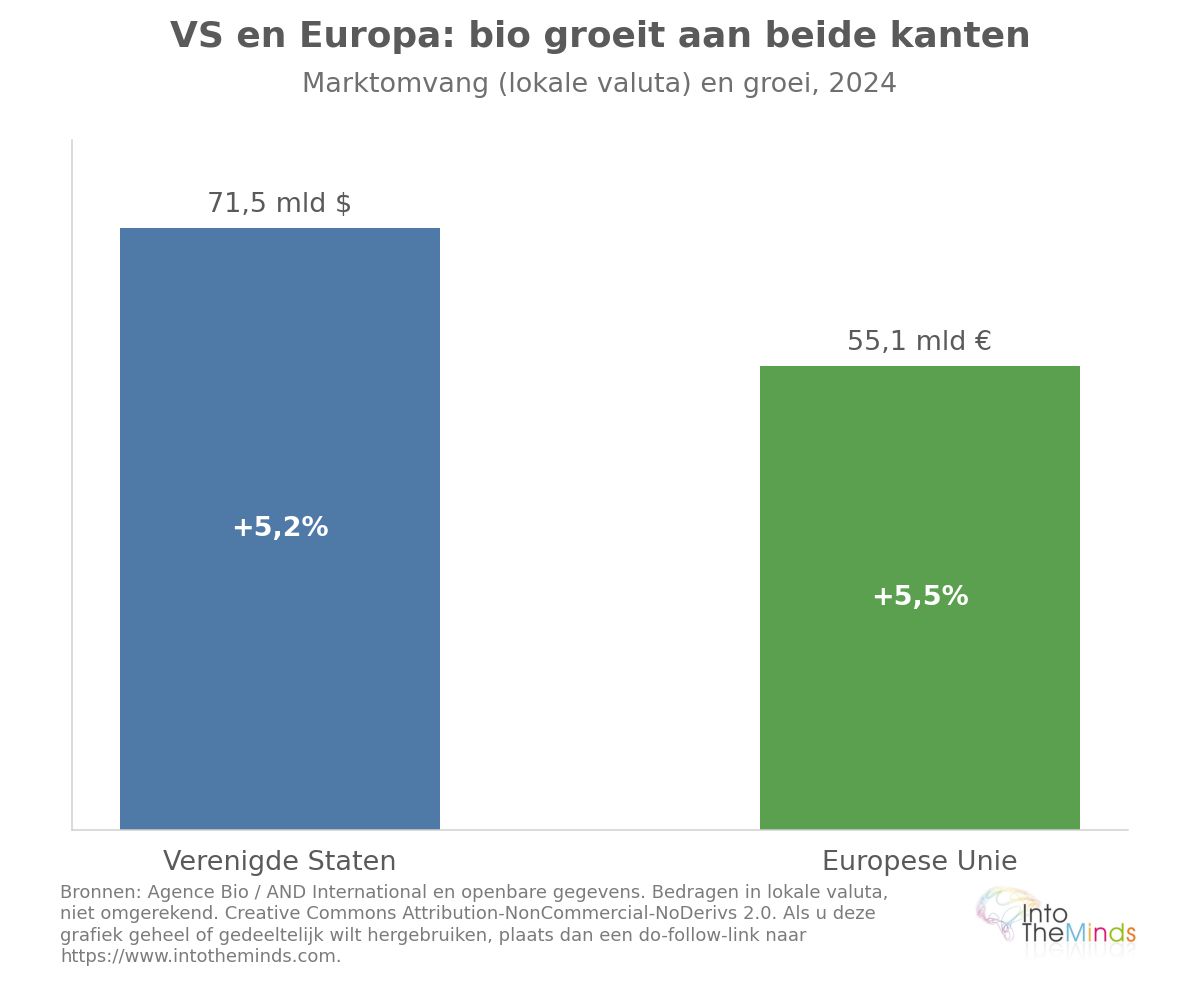

- In de Verenigde Staten blijft de biologische markt groeien en recordniveaus bereiken, waarmee het zijn positie als grootste biologische markt ter wereld bevestigt, ver voor de Europese markt als geheel.

- De biologische markt van de Europese Unie vertegenwoordigt €55,1 miljard. Ondanks nationale verschillen blijft de markt globaal groeien. Duitsland en Frankrijk vertegenwoordigen samen 55% van de biologische markt van de Europese Unie.

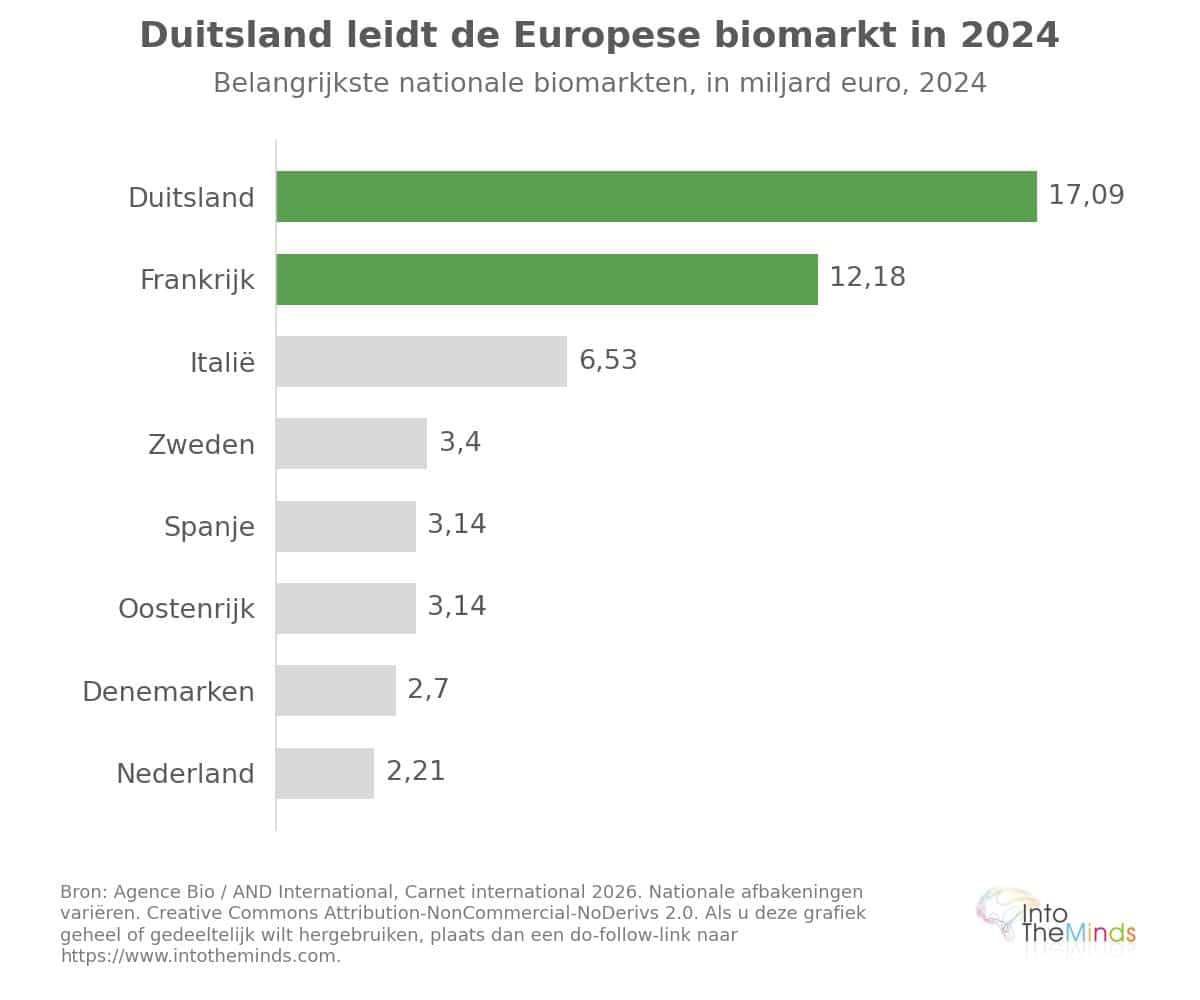

- Duitsland is de grootste biologische markt van Europa, met €17,09 miljard in 2024.

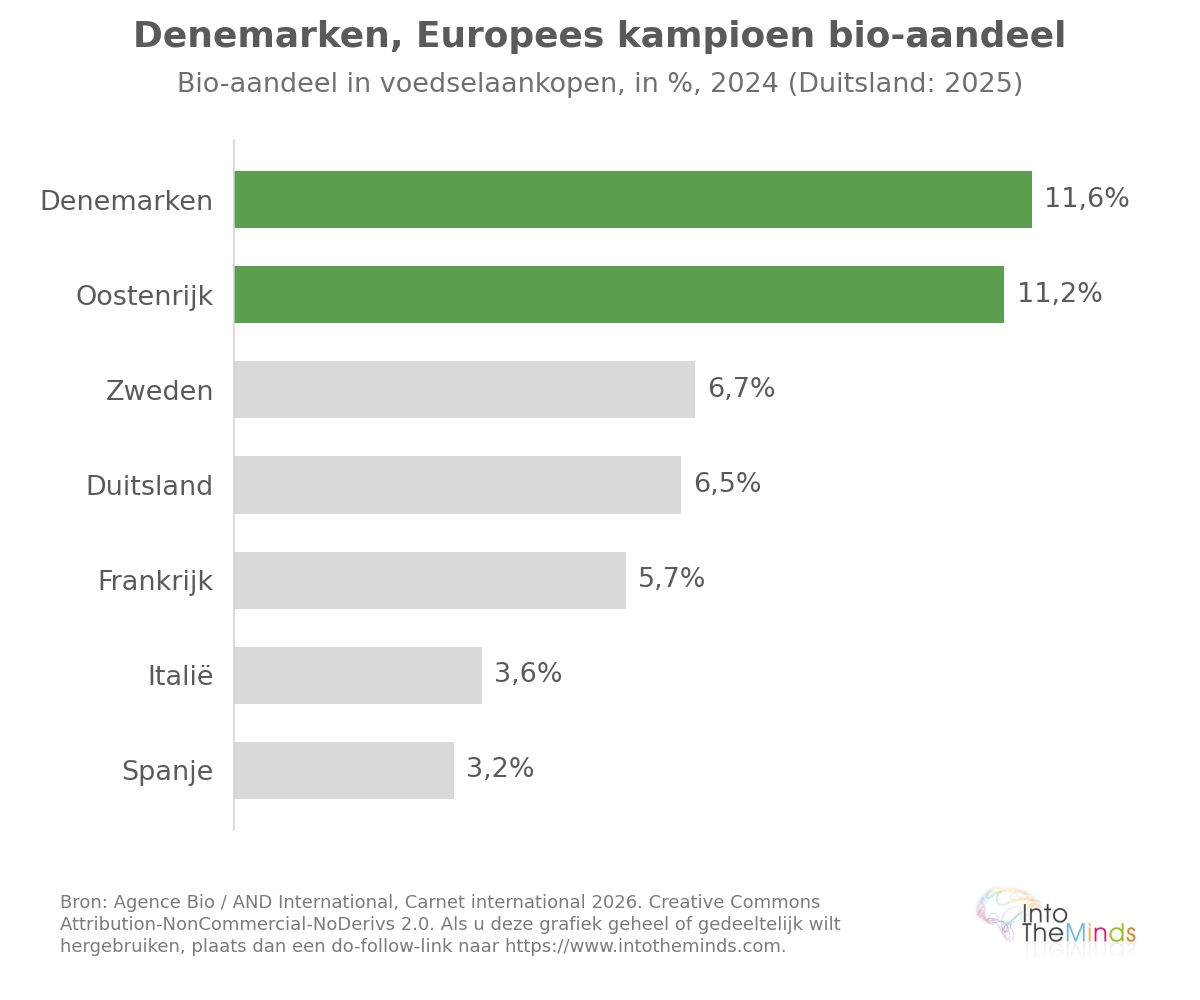

- Denemarken had in 2024 het hoogste aandeel biologische producten in voedingsaankopen in Europa, met 11,6%, vóór Oostenrijk (11,2%).

- In Frankrijk bedroeg de thuisconsumptie van biologische producten €12,176 miljard in 2024, een stijging van +0,8% in waarde maar een daling van -1,1% in volume, na vier opeenvolgende jaren van terugval.

- De Franse grootdistributie verloor ongeveer 10 procentpunten marktaandeel in 4 jaar tijd. Zij vertegenwoordigde 55% van de verkoop van biologische producten in 2020 en 45% in 2024.

- Het aandeel biologische producten in de detailhandel van voedingsmiddelen in Frankrijk daalde van 6,6% in 2021 naar 5,7% in 2024.

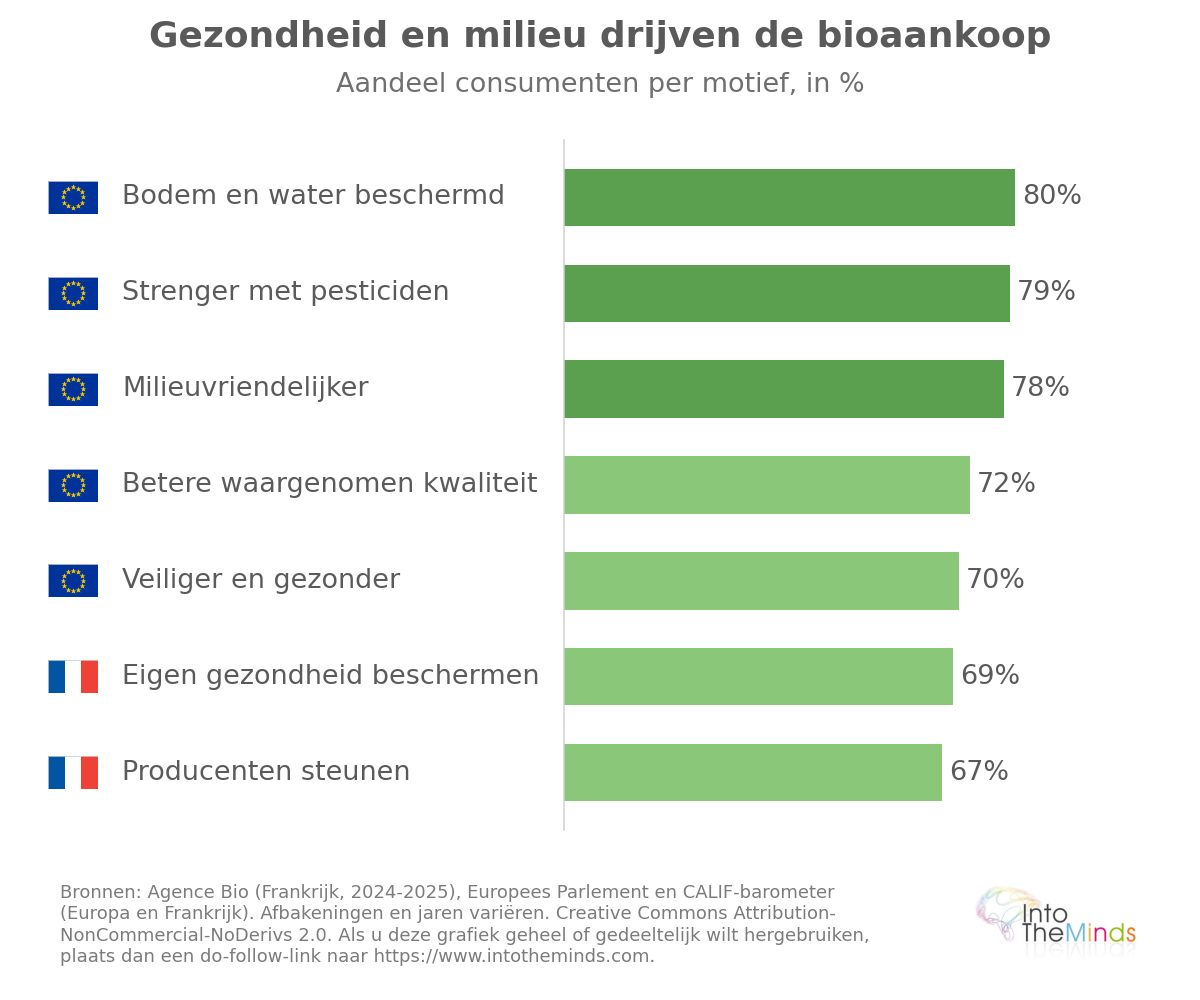

- 81% van de Europeanen vond in 2025 dat biologische producten gebaseerd zijn op betere miliepraktijken en een hogere kwaliteit bieden.

- Een biologisch product kost gemiddeld 30% meer dan het conventionele equivalent.

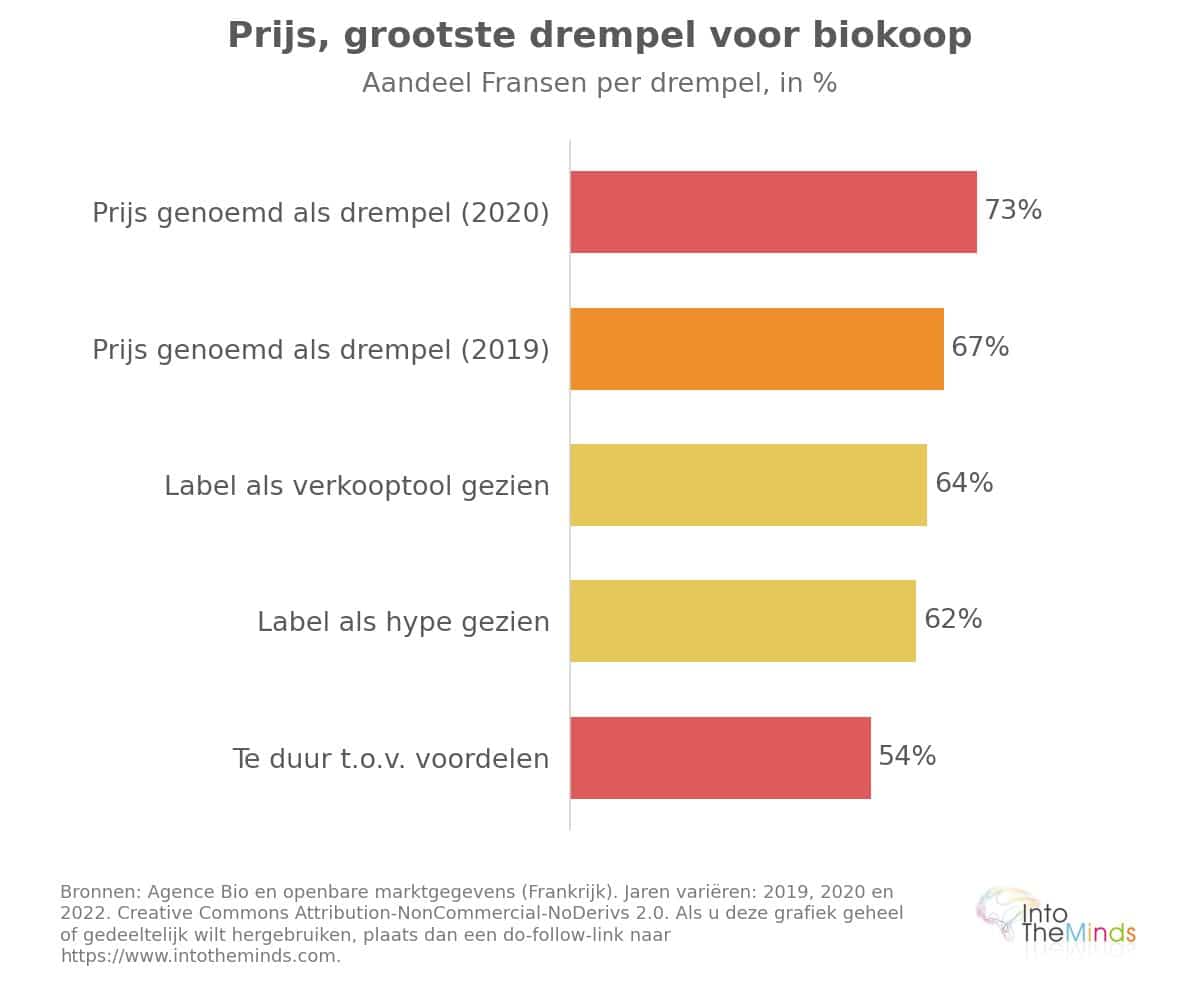

- De prijs van biologische producten wordt door 73% van de consumenten genoemd als een aankoopbelemmering.

- 54% van de Fransen vond biologische producten te duur in verhouding tot hun voordelen (2022).

De bio-markt in Europa en in de wereld

De Europese Unie: een markt van 55 miljard euro

De bio-markt van de Europese Unie werd in 2024 geschat op 55,1 miljard euro, een stijging van +5,5% ten opzichte van 2023, na een verzevenvoudiging over tien jaar. Het biologische areaal bedroeg in 2024 bijna 18,1 miljoen hectare (+0,6%), goed voor 11,1% van de Europese landbouwgrond, met meer dan 438.000 landbouwbedrijven.

| Land | Bio-markt 2024 | Ontwikkeling 2023-2024 | Aandeel bio in voeding |

|---|---|---|---|

| Duitsland | 17,09 mld € | +6,3% | 6,5% (2025) |

| Frankrijk | 12,176 mld € (thuisconsumptie) | +0,8% | 5,7% |

| Italië | 6,526 mld € | +5,7% | 3,6% |

| Oostenrijk | 3,139 mld € | +6% | 11,2% |

| Zweden | 3,4 mld € | -1,5% | 6,7% |

| Spanje | 3,143 mld € | +3% | 3,2% |

| Denemarken | 2,7 mld € | +3,5% | 11,6% |

| Nederland | 2,205 mld € | +11,3% | niet beschikbaar |

Denen lijken de meest overtuigde en trouwe consumenten van biologische producten te zijn. Denemarken heeft namelijk het hoogste aandeel bio in voedingsaankopen in Europa in 2024, met 11,6%, vóór Oostenrijk (11,2%). Oostenrijk onderscheidt zich bovendien door het aandeel biologische landbouwgrond, het hoogste van de EU met 27,2% in 2024.

Daarentegen besteedt Spanje, het Europese land met de grootste biologische oppervlakte in absolute waarde (2,945 miljoen hectare), slechts 3,2% van zijn voedingsbestedingen aan bio, wat wijst op een exportgerichte specialisatie in plaats van sterke binnenlandse consumptie.

Een wereldmarkt gedomineerd door de Verenigde Staten

Op wereldschaal bedroeg het biologische landbouwareaal 98,9 miljoen hectare in 2023, een stijging van +2,6% ten opzichte van 2022. Latijns-Amerika kende de sterkste jaarlijkse groei met 1 miljoen extra hectare (+10,8%). Oceanië concentreerde meer dan de helft van het wereldwijde biologische areaal, maar de vraag ligt elders.

De Verenigde Staten vormen daarmee de grootste markt ter wereld met 71,5 miljard dollar in 2024, een stijging van +5,2%, en een projectie richting ongeveer 100 miljard dollar binnen tien jaar. Dit ligt ruimschoots boven de volledige markt van de Europese Unie (55,1 miljard euro), wat de centrale rol van Noord-Amerika in de wereldwijde consumptie van biologische producten bevestigt. Opmerkelijk genoeg staan de VS bekend om junkfood (wat de verkoop van anti-obesitasmedicatie verklaart), terwijl het tegelijk de grootste bio-markt ter wereld is.

Belangrijke spelers en marktdynamiek

Laten we nu kijken naar de distributiekanalen. Elk kanaal heeft sinds de piek van 2020 een eigen ontwikkeling doorgemaakt, en het zal niet zijn ontgaan dat biologische voeding al decennialang een zaak is van specialisten.

De trekkersrol van bio-speciaalzaken

Gespecialiseerde ketens hebben tussen 2022 en 2023 een zware herstructureringsfase doorgemaakt, met sluitingen van niet-rendabele winkels en meerdere faillissementen. Toch keerden ze in 2025 terug naar groei. De belangrijkste spelers in de sector noteerden groeicijfers van ongeveer +7% tot +8%. In 2020, tijdens de marktpieken, behaalde het grootste Franse netwerk 1,62 miljard euro omzet (+16,6%) met ongeveer 700 winkels, terwijl de grootste geïntegreerde keten 395 miljoen euro omzet rapporteerde (+22,4%) met 224 winkels.

Dit herstel is deels te verklaren door verschuivingen in consumentengedrag: consumenten die teleurgesteld waren door het kleinere bio-assortiment in supermarkten zijn overgestapt naar gespecialiseerde winkels met een ruimer en consistenter aanbod.

Het herstel van de supermarktsector in bio

In Frankrijk blijft de supermarkt het belangrijkste distributiekanaal voor biologische producten. Toch erodeert het marktaandeel. De terugval sinds 2021 komt door 3 samenhangende factoren:

- vermindering van het bio-assortiment in de schappen (logica van rationalisatie)

- prijsdruk, waardoor ketens vaker kiezen voor conventionele huismerken

- concurrentie van alternatieve claims (zonder pesticiden, vrije uitloop, lokaal) die een deel van de vraag hebben overgenomen

Een illustratief feit: in 2022 kwam 12% van de verliezen in biologische eieren door een verschuiving naar vrije-uitloopeieren, een categorie zonder AB-label maar die wel aan consumentenverwachtingen voldoet. Sinds juni 2025 zitten de bio-verkopen in supermarkten opnieuw in de lift. Dit was een positief signaal, maar de inflatie blijft een risico en kan opnieuw leiden tot prijsgevoelige keuzes zoals in 2022.

Directe verkoop en korte ketens

Directe verkoop kende een gestage groei, gedreven door de voorkeur voor lokaal en de directe relatie tussen producent en consument. In Frankrijk vertegenwoordigde dit ongeveer 1,5 miljard euro in 2022, een verdubbeling in tien jaar, met +4% groei tussen 2021 en 2022 terwijl andere kanalen terugvielen.

Na de eerste lockdown in 2020 stopte bijna één op de tien bio-consumenten hun aankopen in supermarkten ten gunste van lokale producenten en boerderijverkoop. In 2020 gaf 59% van de Fransen aan lokale producten en korte ketens te verkiezen (+5 punten), en 57% seizoensproducten. Deze structurele voorkeur heeft directe verkoop duurzaam versterkt als aanvullend distributiekanaal binnen de bio-markt.

Consumentengedrag in de bio-markt

Om de dynamiek van de bio-markt te begrijpen, moeten motivaties, profielen en drempels van consumenten worden geanalyseerd op basis van enquêtes.

Wie koopt bio?

In Frankrijk lag de penetratiegraad op 97,6% in 2019, 98,3% in 2020 en 98,6% in 2022: vrijwel alle huishoudens kochten minstens één biologisch product per jaar. De aankoopfrequentie en volumes verschillen echter sterk per profiel.

Zeer regelmatige kopers vertegenwoordigen 32% van de bevolking en genereren 63% van de omzet in biologische voeding. Dit zijn precies de groepen die als eerste hun aankopen verminderden tijdens de inflatiecrisis van 2022-2023. Daarna breidde de daling zich uit naar hogere middenklassen, goed voor 47% van de terugval in 2023.

Historisch gezien zijn de belangrijkste kopers welgestelde gezinnen met kinderen en welgestelde gepensioneerden, goed voor 50% van de bio-aankopen in Europa. Huishoudens met een lager inkomen en kinderen vormen de kleinste kopersgroep.

Aankoopmotivaties: gezondheid, milieu en welzijn

De motivaties blijven stabiel en concentreren zich op twee hoofdassen:

- Gezondheid: 63% van de Fransen maakte zich in 2024 zorgen over de impact van voeding op hun gezondheid, en 69% noemt gezondheid als belangrijkste reden om bio te kopen.

- Milieu: 80% van de Fransen vindt dat biologische landbouw bijdraagt aan de bescherming van bodem en water (2025).

- Gepercipieerde kwaliteit: 72% van de Europeanen ziet bio als kwalitatief beter en 70% als veiliger en gezonder.

- Landbouwpraktijken: 79% vindt bio strenger qua pesticiden en antibiotica, 78% milieuvriendelijker.

- Steun aan producenten: 67% van de Fransen is bereid meer te betalen voor producten met positieve impact op de landbouw.

Belemmeringen voor bio-aankopen

Prijs blijft de belangrijkste drempel. Een biologisch product kost gemiddeld 30% meer dan het conventionele equivalent, soms tot 54% meer. In 2022 vond 54% van de Fransen bio te duur in verhouding tot de voordelen, en 73% noemde prijs al in 2020 als drempel.

De vertrouwenscrisis rond labels heeft de situatie verergerd. In 2022 vond 55% van de respondenten bio-labels weinig belangrijk, 62% zag het als een modeverschijnsel en 64% als een marketingtool. Toch kent 94% van de Fransen het AB-logo en vertrouwt 91% erop, wat suggereert dat het probleem eerder economisch dan cognitief is.

Alternatieve claims (zonder pesticiden, lokaal, vrije uitloop, zonder conserveermiddelen) hebben de vraag verder gefragmenteerd.

Bio-sectoren in detail

Groenten en fruit

Groenten en fruit vormen de belangrijkste categorie binnen bio. In Europa gaat 40% van de bio-uitgaven naar groenten en fruit. In België en de rest van Europa staat deze categorie bovenaan, vóór vlees, vis, zuivel, brood en granen.

In de eerste helft van 2025 waren groenten en fruit de drijvende kracht achter het herstel van de Franse markt, goed voor een derde van de bio-uitgaven van huishoudens. Deze categorie profiteert van hoge zichtbaarheid en vaste aankoopgewoonten.

Zuivel en bio-vlees

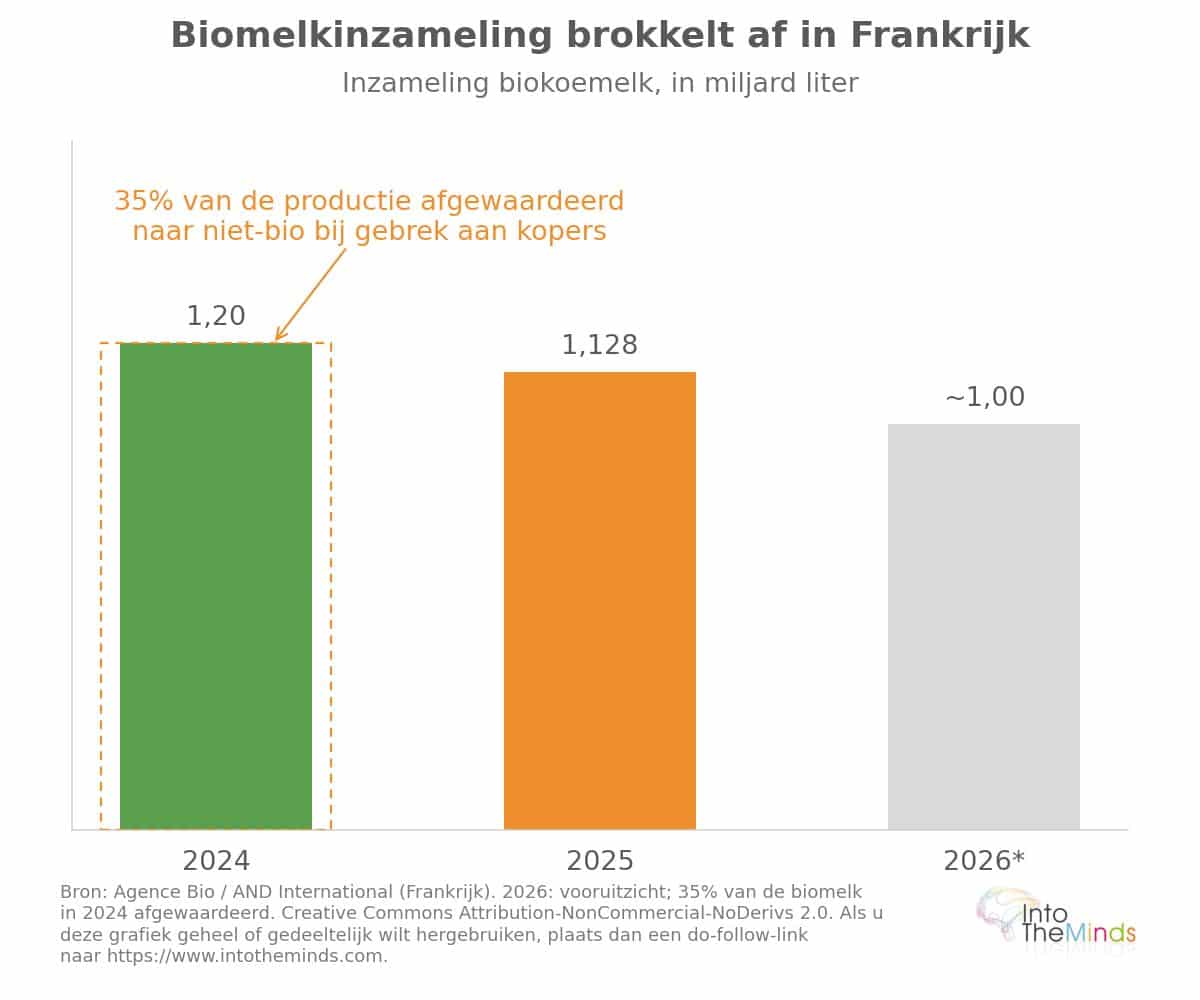

De Franse biologische zuivelsector illustreert structurele spanningen. De melkcollectie daalde met -3,9% in 2024 (1,2 miljard liter), en zakte verder naar 1,128 miljard liter in 2025, met een vooruitzicht van circa 1 miljard liter in 2026.

In 2024 werd 35% van de bio-melk gedeclasseerd, wat betekent dat deze als conventionele melk werd verkocht. De gemiddelde prijs voor 1.000 liter bio-melk bedroeg 519,79 euro in 2024.

In 2023 behoorden eieren, yoghurt en lang houdbare melk tot de categorieën met de grootste verliezen. De verschuiving van bio-eieren naar vrije-uitloopeieren verklaarde 12% van deze daling.

Out-of-home consumptie en bio

Out-of-home consumptie blijft een kleiner maar groeiend kanaal. In Frankrijk bedroeg dit 640 miljoen euro in 2019 en 505 miljoen in 2020 (-21%). Daarna herstelde het zich tot boven 600 miljoen euro, ondersteund door regelgeving in publieke catering (scholen, ziekenhuizen) die biologische en lokale producten verplicht stelt.

Op Europese schaal publiceert het Agence Bio elk jaar een specifieke barometer over buitenshuis eten (restauratie buiten de deur), die de integratie van biologische producten in collectieve en commerciële horeca volgt, een segment dat door de sectoractoren wordt beschouwd als een structurele groeimotor voor de komende jaren.

De belangrijkste cijfers van de biologische markt in Frankrijk

Om de huidige situatie van de biosector te begrijpen, moet men de wereldwijde dynamieken onderscheiden van nationale trajecten, die zeer verschillende logica’s volgen. De gegevens van Agence Bio en de in 2025 gepubliceerde rapporten maken het mogelijk om een nauwkeurig beeld van de situatie te schetsen.

Omvang en groei van de Franse biosector

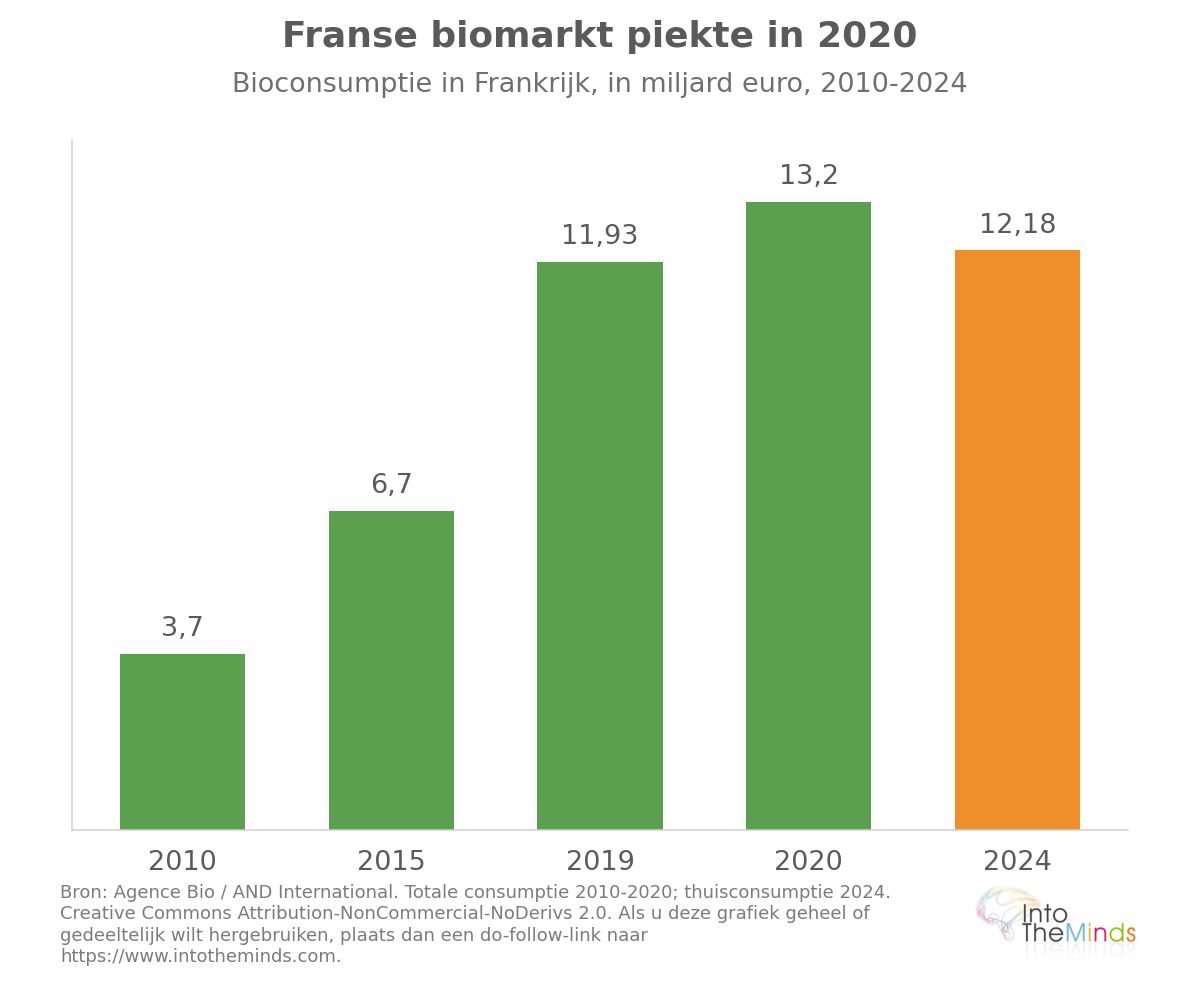

In Frankrijk bereikte de biologische consumptie (aankopen van huishoudens en buitenshuis eten) een historisch hoogtepunt van 13,2 miljard euro in 2020, tegenover 6,7 miljard in 2015 en 3,7 miljard in 2010. Dit niveau daalde vervolgens elk jaar tot 2024, waarin de thuisconsumptie uitkwam op 12,176 miljard euro, een stijging van slechts +0,8% in waarde maar een daling van -1,1% in volume ten opzichte van 2023. Inclusief buitenshuis eten overschreed de markt 13 miljard euro in 2024 (+1,0%), maar bleef onder de niveaus van 2020 en 2021.

Het aandeel van bio in de detailhandelsvoedingsverkopen in Frankrijk stabiliseerde op 5,7% in 2024, tegenover 6,6% in 2021. Deze daling van bijna één procentpunt in drie jaar illustreert de omvang van de terugval in de sector.

Op landbouwvlak telde Frankrijk 2,711 miljoen hectare biologische oppervlakte in 2024, oftewel 10,2% van de bruikbare landbouwgrond. Volgens gegevens van Agence Bio stond het land op de tweede plaats in Europa qua biologische oppervlakte, achter Spanje (2,945 miljoen hectare) en vóór Italië (2,515 miljoen hectare).

Evolutie van de biologische consumptie van de Fransen

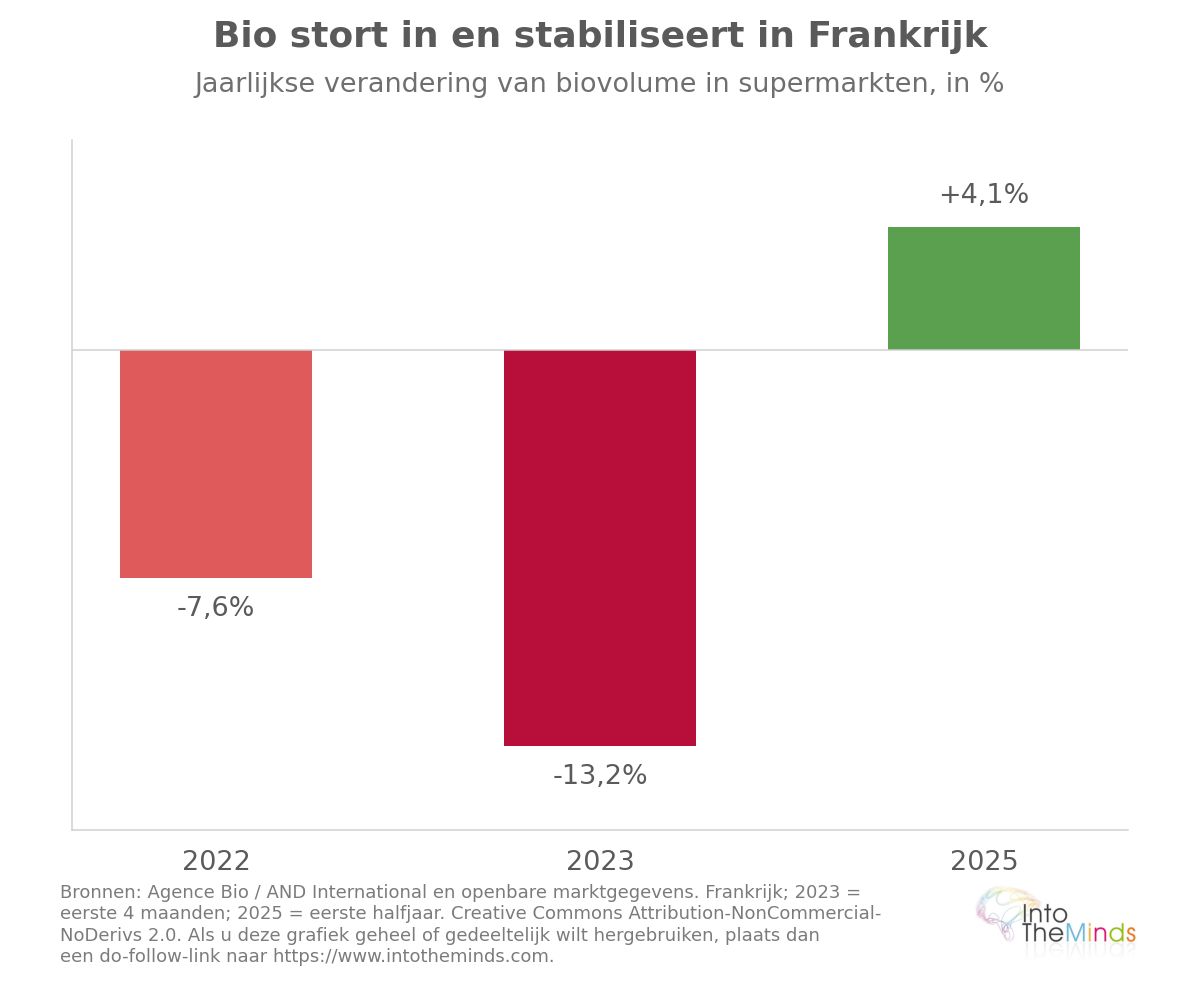

De trendbreuk ontwikkelde zich geleidelijk. Al in de tweede helft van 2020 vertraagde de groei in de grote distributie. Het echte kantelpunt lag in februari 2021: vanaf dat moment daalden de biologische verkopen in de supermarkt elke maand. In oktober 2021 bedroeg de daling -9,7% in waarde en -9,2% in volume.

De verslechtering versnelde onder invloed van de voedselinflatie. In 2022 daalden de biologische verkopen met -7,6% in volume (tegen -2,2% voor conventionele producten). Begin 2023 bereikte de daling -13,2% over de eerste vier maanden van het jaar, in een context van +17% inflatie op biologische producten in de grote distributie in mei 2023. In 2023 registreerde 80% van de biologische categorieën een daling, en de crisis had vier jaar groei uitgewist.

Signalen van herstel verschenen vanaf 2025. In de eerste helft van 2025 groeide de markt met +4,1% ten opzichte van de eerste helft van 2024, met een marktaandeel dat stabiel bleef op 4,1% op jaarbasis in de zomer van 2025. Dit is de eerste stabilisatie sinds de ommekeer die in 2020 begon.

Gegevens per distributiekanaal

De structuur van de verkoopkanalen is sterk geëvolueerd tussen 2020 en 2024.

| Distributiekanaal | Biomarktaandeel Frankrijk 2020 | Biomarktaandeel Frankrijk 2024 | Evolutie |

|---|---|---|---|

| Grote distributie | 55% | 45% | -10 punten |

| Gespecialiseerde distributie | 29% | 27% | -2 punten |

| Rechtstreekse verkoop | 11% | 13% | +2 punten |

| Ambachtslieden-handelaren | 6% | 9% | +3 punten |

De grote distributie heeft dus ongeveer tien punten ingeleverd in vier jaar. In 2024 steeg de omzet van gespecialiseerde bio-winkels met +5,3%, terwijl de biologische verkopen in de grote distributie nog met -4,4% daalden bij constante gewichten. De directe verkoop, die in 2022 ongeveer 1,5 miljard euro vertegenwoordigde (oftewel 13% van de biologische voedselmarkt), is in tien jaar verdubbeld.

Op korte termijn (dit jaar) denken wij dat de biosector een schok kan ondergaan als gevolg van de inflatiecrisis die voortkomt uit de sluiting van de Straat van Hormuz.

Toekomstperspectieven en uitdagingen van de biosector

Het Centrum voor Studie en Prospectie van het Franse Ministerie van Landbouw publiceerde in april 2025 een studie getiteld « Welke toekomst voor de Franse biosector in 2040? », uitgevoerd door de onderzoeksbureaus Ceresco en Crédoc. Deze identificeert vier contrasterende scenario’s tegen 2040, opgebouwd rond 20 kernvariabelen.

Scenario’s voor evolutie tegen 2040

De vier scenario’s pretenderen niet de toekomst te voorspellen, maar verkennen mogelijke toekomsten.

- Scenario 1: bio niet prioritair. Economische groei krijgt voorrang boven milieuzorgen. Bio verdwijnt uit de schappen van de grote distributie en richt zich opnieuw op een welgesteld en trouw publiek, alvorens vanaf 2030 opnieuw interesse te wekken door crises rond strategische grondstoffen en klimaatcrises.

- Scenario 2: bio gemarginaliseerd door een « derde weg ». Andere landbouwpraktijken met milieuvoordelen (zonder pesticiden, niet-gecertificeerde agro-ecologie) winnen terrein en nemen de vraag over ten koste van het biologische label. Prijs speelt in het voordeel van deze “alternatieve wegen”.

- Scenario 3: “verlichte” en veralgemeende bio. Een minder strenge biologische standaard verspreidt zich breed, waardoor volumes stijgen maar de waarde van het label verwatert.

- Scenario 4: dominante bio. Overheidsbeleid en consumentengedrag convergeren naar een dominante biologische landbouw en voeding.

Drie factoren zijn bepalend voor de toekomst van de sector:

- de prijs van biologische producten

- de perceptie van labels

- de verwachte voordelen (gezondheid en milieu).

Deze drie variabelen bepalen het vermogen van de sector om nieuwe consumenten aan te trekken en bestaande klanten te behouden. Op korte termijn (dit jaar) denken wij dat de biosector een schok kan ondergaan als gevolg van de inflatiecrisis die voortkomt uit de sluiting van de Straat van Hormuz. Dit is een scenario dat al in 2022 werd getest en toen grote problemen veroorzaakte voor de sector. Bedenk dat prijs de belangrijkste aanpassingsfactor is en dat het huishoudbudget niet onbeperkt is.

Duurzaamheids- en concurrentie-uitdagingen

Aan de productiekant blijft de situatie van Franse biologische boeren fragiel. Volgens de barometer van biologische boeren uit 2025 verklaarde 82% zich tevreden over hun engagement en 93% trots om biologisch te werken, maar slechts 23% was optimistisch over de toekomst van de sector, tegenover 40% pessimisten. De economische kwetsbaarheid is reëel: 35% van de bedrijven genereerde een jaarlijks bruto-inkomen van minder dan 5.000 euro, en 57% van de boeren was ontevreden over hun inkomen.

De verwachtingen gingen vooral uit naar betere prijzen (94% van de respondenten), sterkere communicatie (92%) en meer financiële steun (89%). De gemiddelde oppervlakte van Franse biologische bedrijven bedroeg 43 hectare in 2025, met een gemiddelde leeftijd van de landbouwers van 48,6 jaar. Een positiever Europees signaal: 20,7% van de biologische boeren was jonger dan 40 jaar in 2024, tegenover 11,9% voor alle bedrijven samen, wat wijst op een hogere generatievernieuwing dan gemiddeld.

Bio als antwoord op de voedseluitdagingen van morgen

Ondanks conjuncturele moeilijkheden blijft de fundamentele steun voor biologische principes hoog. In 2025 vond 81% van de Europeanen dat biologische producten gebaseerd zijn op betere milieupraxis en een hogere kwaliteit hebben. Deze gedeelde overtuiging, die standhoudt ondanks dalende verkopen in verschillende markten, suggereert dat de recente moeilijkheden eerder het gevolg zijn van tijdelijke economische keuzes dan van een duurzame afwijzing van het model.

De kwestie van het verminderen van gewasbeschermingsmiddelen en het beschermen van biodiversiteit blijft centraal in de langetermijnvoedseluitdagingen. Biologische landbouw, die het gebruik van GGO’s, kunstmest, pesticiden en chemische herbiciden verbiedt, biedt hiervoor een coherente oplossing. Het vermogen van de sector om deze oplossing toegankelijk te maken voor een zo breed mogelijk publiek, onder meer via een kleinere prijsafstand met conventionele producten, zal in grote mate de ontwikkeling richting 2040 bepalen. Agence Bio publiceert elk jaar een gedetailleerd evaluatierapport van de biologische markt, dat de Franse institutionele referentie vormt voor het volgen van deze ontwikkelingen.

FAQ: de vragen die u zich stelt

Wat is de omvang van de biologische markt in Frankrijk in 2024?

In Frankrijk bedroeg de biologische consumptie thuis 12,176 miljard euro in 2024, een stijging van +0,8% in waarde maar een daling van -1,1% in volume ten opzichte van 2023. Inclusief consumptie buitenshuis bedroeg de markt meer dan 13 miljard euro. Het aandeel van biologisch in de detailhandel in voedingsmiddelen stabiliseerde op 5,7%, tegenover 6,6% in 2021. Voor een diepgaande analyse van de biologische markt onder consumenten biedt IntoTheMinds marktstudies op maat intotheminds.com/…/b2c-marktonderzoek-belgie-frankrijk-luxemburgvoor spelers in de voedingssector.

Waarom is de biologische markt tussen 2021 en 2024 gedaald?

De terugval van de Franse biologische markt is het gevolg van meerdere cumulatieve factoren: voedselinflatie (biologische producten waren gemiddeld 30% duurder dan conventionele alternatieven, met +17% inflatie voor bio in supermarkten in mei 2023), erosie van de perceptiewaarde van het AB-label (55% van de Fransen vond het in de herfst van 2022 niet belangrijk), en concurrentie van alternatieve claims zoals “pesticidenvrij” of “vrije uitloop”. De twee belangrijkste kopersprofielen, goed voor 63% van de omzet, verminderden als eersten hun aankopen. Om consumentenpercepties van een product of label te begrijpen, kunnen naamsbekendheidsonderzoeken precieze inzichten bieden.

Waar kopen Fransen biologische producten?

In 2024 was de grootdistributie nog steeds verantwoordelijk voor 45% van de biologische verkoop aan huishoudens in Frankrijk, tegenover 55% in 2020. Gespecialiseerde bio-winkels waren goed voor 27%, directe verkoop voor 13% en ambachtslieden/handelaren voor 9%. De grootdistributie verloor ongeveer 10 procentpunten marktaandeel in vier jaar, ten gunste van korte ketens en directe verkoop. In 2020 vertegenwoordigde online biologische verkoop (drive en e-commerce) ongeveer 938 miljoen euro, met een aandeel van 8,6% van bio binnen FMCG e-commerce.

Wat is de situatie van de biologische markt in Europa?

De biologische markt van de Europese Unie bereikte 55,1 miljard euro in 2024 (+5,5%), met 18,1 miljoen hectare biologische landbouwgrond (11,1% van het landbouwareaal). Duitsland en Frankrijk waren samen goed voor 55% van de Europese consumptie in waarde. Denemarken had het hoogste aandeel biologische aankopen (11,6%), gevolgd door Oostenrijk (11,2%). Spanje stond bovenaan voor biologische landbouwgrond in absolute termen (2,945 miljoen hectare). Nationale trajecten verschillen sterk: Nederland groeide met +11,3% in 2024 terwijl Zweden met -1,5% daalde.

Hoe voer je een marktonderzoek uit in de biologische sector?

Een marktonderzoek in de biologische sector vereist een combinatie van verschillende benaderingen: analyse van secundaire data (rapporten van Agence Bio, Agreste-data, Europese statistieken), kwantitatieve enquêtes bij consumenten om gedrag en percepties te meten, en kwalitatieve analyses om aankoopmotivaties en drempels te begrijpen. Afhankelijk van of men zich richt op distributie, productie of verwerking verschillen de methoden. IntoTheMinds voert B2C-marktonderzoeken uit en B2B-studies voor spelers in de voedingssector in Frankrijk, België en Luxemburg.

Wat zijn de vooruitzichten voor de biologische markt richting 2040?

De prospectieve studie die in april 2025 werd gepubliceerd door het Centre d’études et de prospective van het Franse ministerie van Landbouw identificeert vier contrasterende scenario’s richting 2040, variërend van een gemarginaliseerde biologische sector tot een dominante positie in het voedselsysteem. De drie belangrijkste factoren zijn de prijs van biologische producten, de perceptie van labels en de verwachte voordelen. In de eerste helft van 2025 groeide de Franse markt met +4,1% ten opzichte van dezelfde periode in 2024, wat een eerste teken van herstel is na vier jaar daling. Opiniepeilingen helpen om de evolutie van consumentenpercepties rond bio continu te volgen.