Die drohende Inflationskrise im Jahr 2026 gefährdet die Erholung des Bio-Marktes. In diesem umfassenden Bericht analysieren wir die weltweite Marktentwicklung, konzentrieren uns anschließend auf Europa und untersuchen die Zukunftsaussichten.

Der Biomarkt hatte sich kaum von der Post-Covid-Schrumpfung erholt, da kündigt sich bereits eine neue große Herausforderung (wenn nicht sogar eine Krise) an: die Rückkehr der Inflation und die Kaufentscheidungen der Verbraucher. Nach einem Jahrzehnt nahezu ununterbrochenen Wachstums hatte der Konsum von Produkten aus biologischer Landwirtschaft ab 2021 in mehreren europäischen Ländern einen deutlichen Rückgang erlebt, bevor sich der Markt 2025 zu stabilisieren begann. Unser Marktforschungsinstitut hat die wichtigsten Kennzahlen zusammengetragen, die Trends nach Vertriebskanal und Land analysiert und bietet einen fundierten Überblick über den Biomarkt – von der Produktion bis zum Konsum.

Kontaktieren Sie das Institut IntoTheMinds

Das Wichtigste auf einen Blick

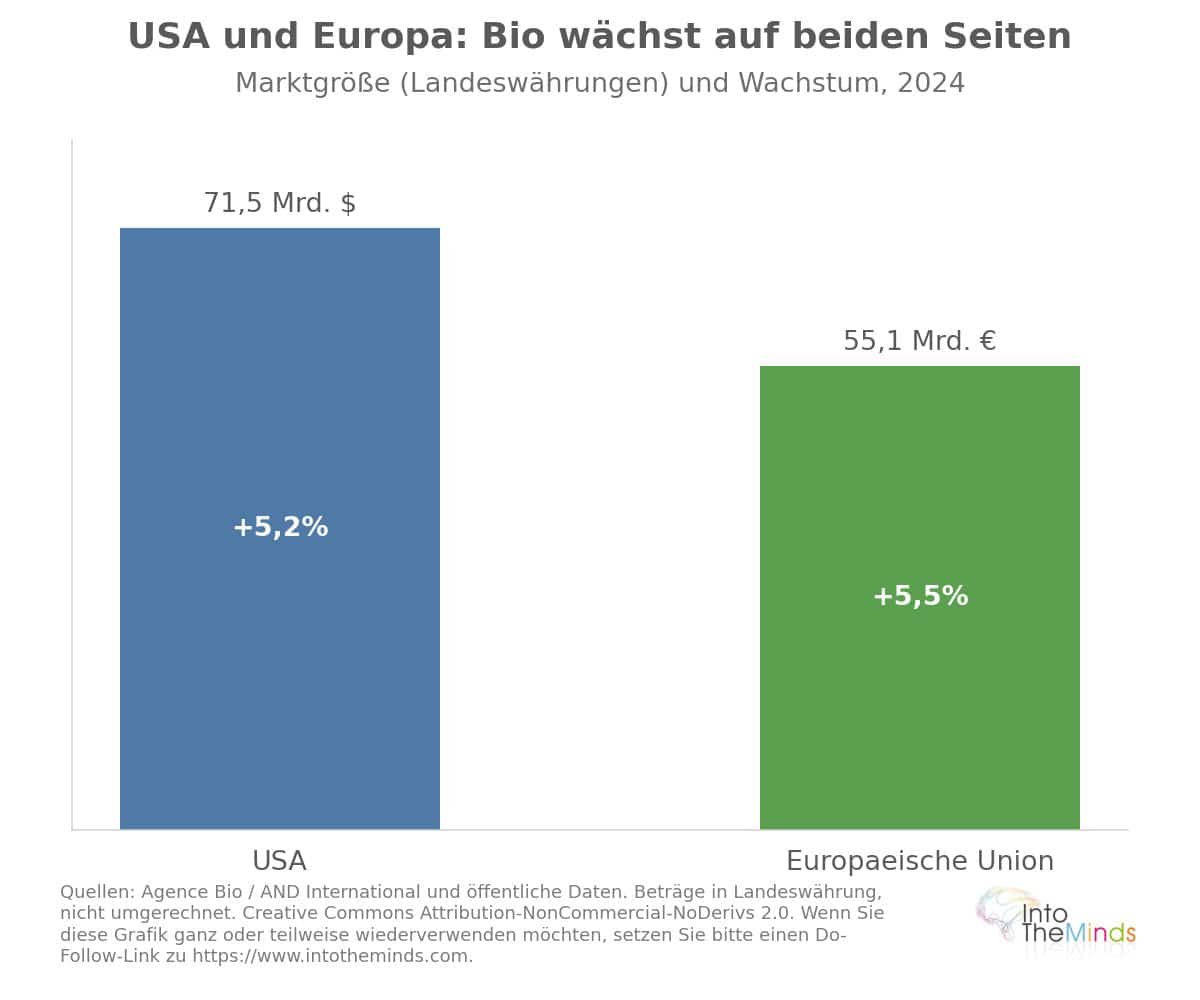

- In den USA wächst der Biomarkt weiter und erreicht Rekordniveaus. Damit bestätigt er seine Position als weltweit größter Markt – weit vor dem gesamten europäischen Markt.

- Der Biomarkt der Europäischen Union erreicht 55,1 Milliarden Euro. Trotz nationaler Unterschiede zeigt er insgesamt ein Wachstum. Deutschland und Frankreich vereinen zusammen 55 % des Biomarktes der Europäischen Union.

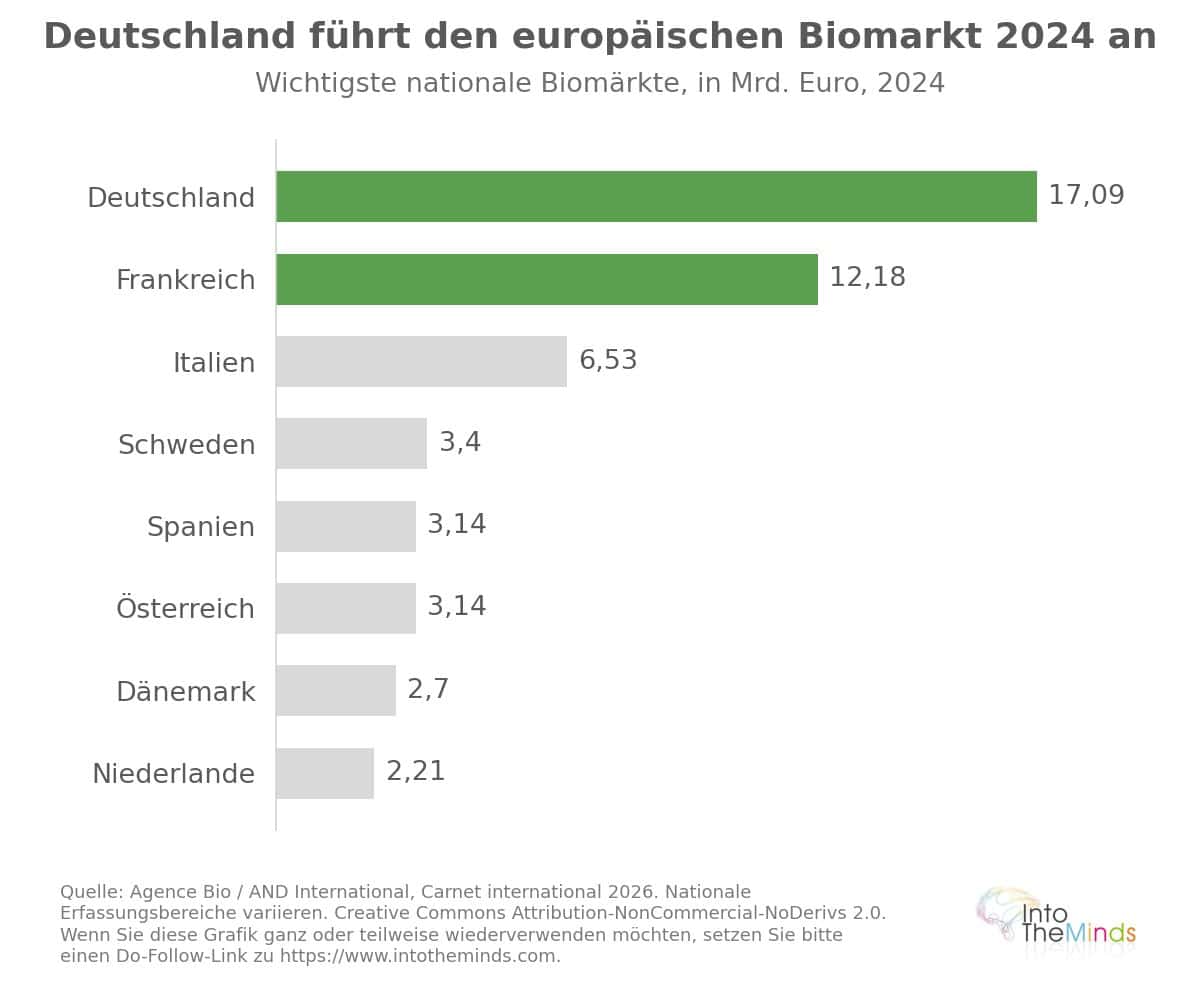

- Deutschland ist mit 17,09 Milliarden Euro im Jahr 2024 der größte Biomarkt Europas.

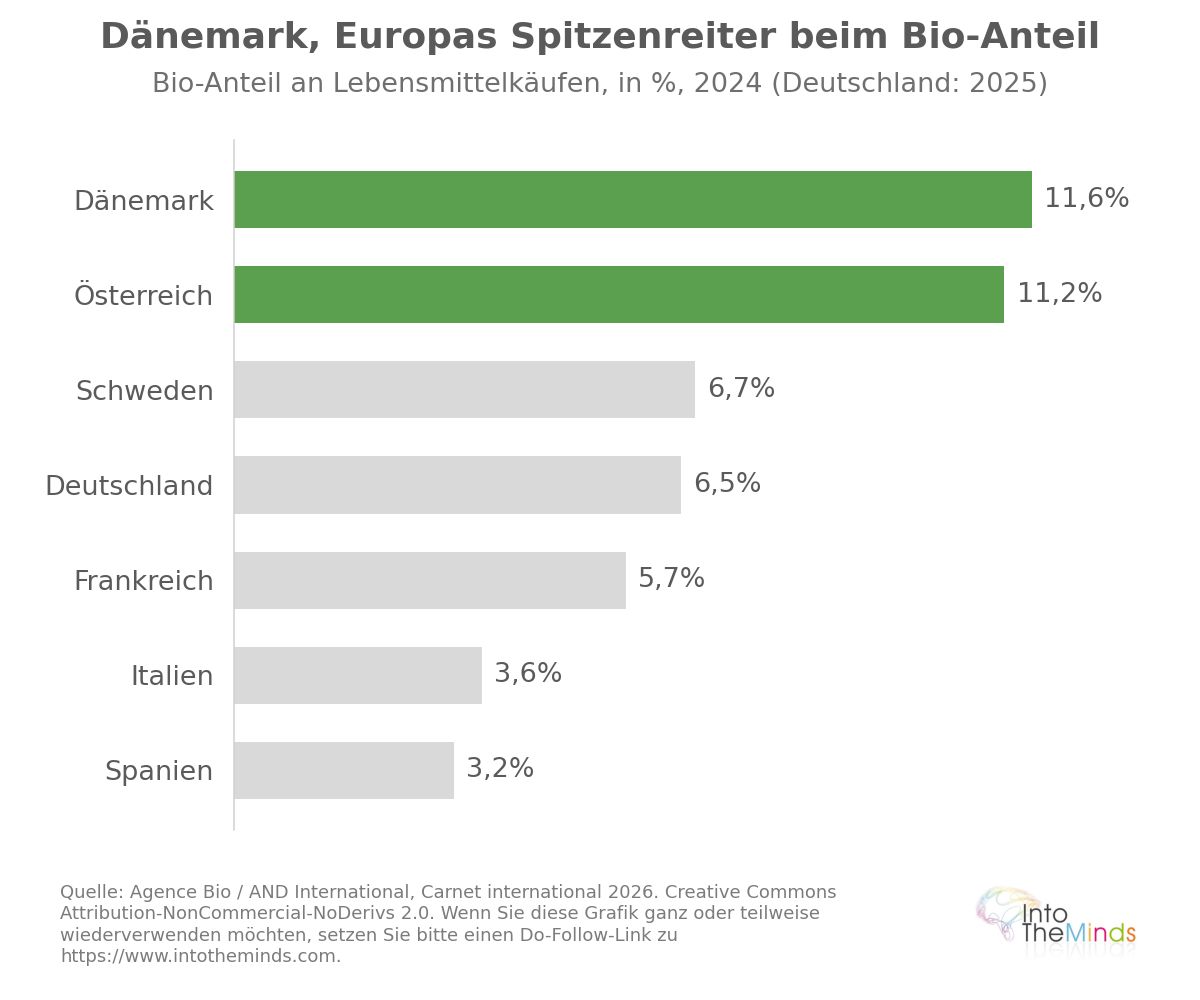

- Dänemark weist 2024 mit 11,6 % den höchsten Anteil von Bio-Lebensmitteln an den Lebensmitteleinkäufen in Europa auf, vor Österreich (11,2 %).

- In Frankreich belief sich der Bio-Konsum für den Heimverbrauch im Jahr 2024 auf 12,176 Milliarden Euro, ein Anstieg von +0,8 % wertmäßig, aber ein Rückgang von -1,1 % mengenmäßig, nach vier aufeinanderfolgenden Jahren des Rückgangs.

- Der französische Einzelhandel verlor in vier Jahren etwa 10 Prozentpunkte Marktanteil. Sein Anteil an den Bio-Produktverkäufen sank von 55 % im Jahr 2020 auf 45 % im Jahr 2024.

- Der Anteil von Bio-Produkten am Lebensmitteleinzelhandel in Frankreich sank von 6,6 % im Jahr 2021 auf 5,7 % im Jahr 2024.

- 81 % der Europäer waren 2025 der Ansicht, dass Bio-Produkte auf besseren Umweltpraktiken beruhen und eine höhere Qualität bieten.

- Ein Bio-Produkt kostet im Durchschnitt 30 % mehr als sein konventionelles Pendant.

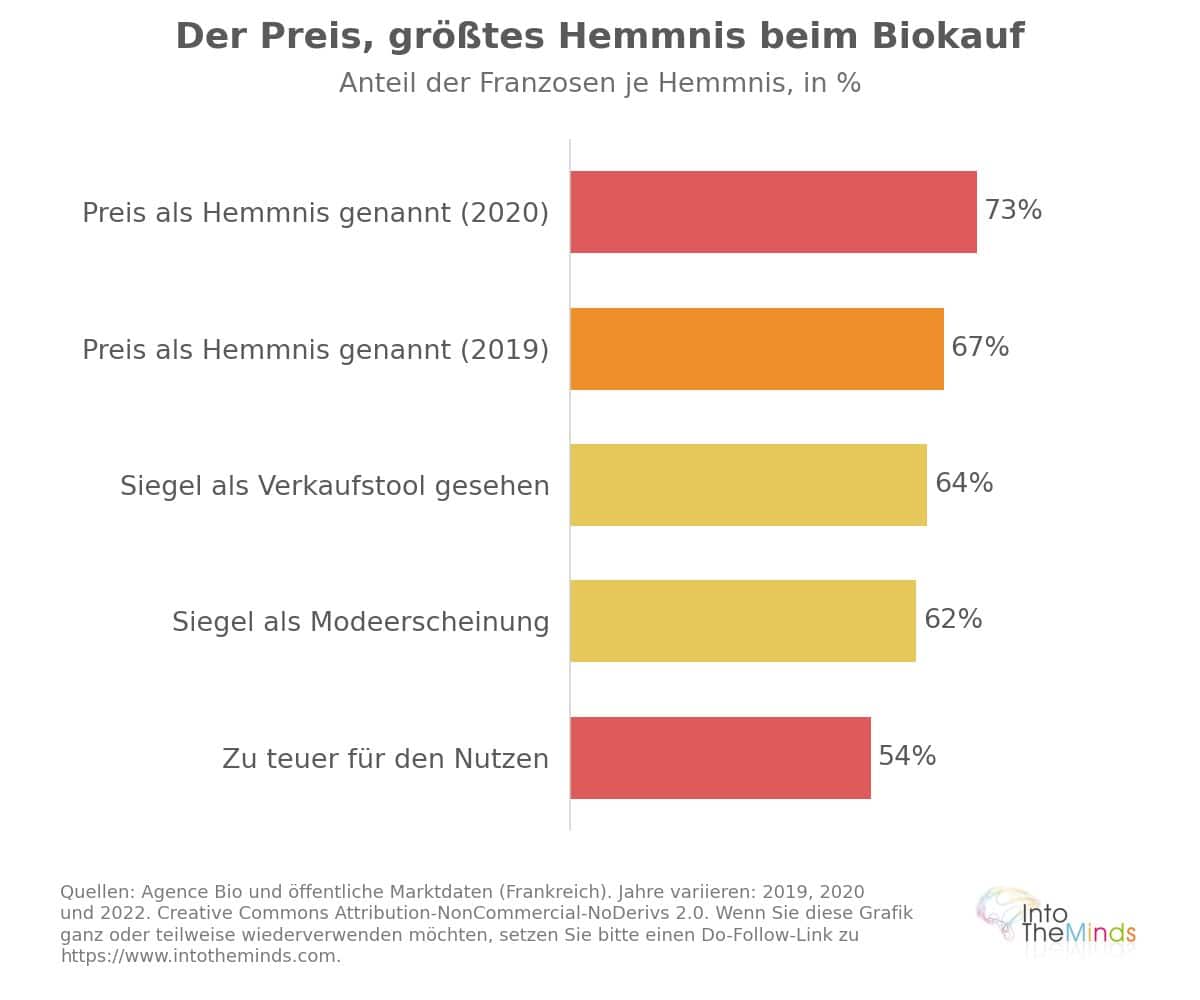

- Der Preis von Bio-Produkten wird von 73 % der Verbraucher als Kaufhemmnis genannt.

- 54 % der Franzosen hielten Bio-Produkte im Verhältnis zu ihrem Nutzen für zu teuer (2022).

Der Bio-Markt in Europa und weltweit

Die Europäische Union: ein Markt von 55 Milliarden Euro

Der Bio-Markt der Europäischen Union wurde 2024 auf 55,1 Milliarden Euro geschätzt, ein Anstieg von +5,5% gegenüber 2023, nach einer Verdreifachung innerhalb von zehn Jahren. Die Bio-Flächen erreichten 2024 fast 18,1 Millionen Hektar (+0,6%), also 11,1% der landwirtschaftlich genutzten Fläche Europas, mit mehr als 438.000 Betrieben.

| Land | Bio-Markt 2024 | Entwicklung 2023–2024 | Anteil von Bio an Lebensmitteln |

|---|---|---|---|

| Deutschland | 17,09 Mrd. € | +6,3% | 6,5% (2025) |

| Frankreich | 12,176 Mrd. € (Haushaltskonsum) | +0,8% | 5,7% |

| Italien | 6,526 Mrd. € | +5,7% | 3,6% |

| Österreich | 3,139 Mrd. € | +6% | 11,2% |

| Schweden | 3,4 Mrd. € | -1,5% | 6,7% |

| Spanien | 3,143 Mrd. € | +3% | 3,2% |

| Dänemark | 2,7 Mrd. € | +3,5% | 11,6% |

| Niederlande | 2,205 Mrd. € | +11,3% | nicht verfügbar |

Dänemark scheint die überzeugtesten und regelmäßigsten Konsumenten von Bio-Produkten zu haben. Tatsächlich weist Dänemark 2024 den höchsten Bio-Anteil an Lebensmittelkäufen in Europa auf, mit 11,6%, vor Österreich (11,2%). Österreich zeichnet sich zudem durch den höchsten Anteil biologisch bewirtschafteter Flächen in der EU aus (27,2% im Jahr 2024).

Im Gegensatz dazu verwendet Spanien, das europäische Land mit der größten Bio-Anbaufläche in absoluten Zahlen (2,945 Millionen Hektar), nur 3,2% seiner Lebensmittelkäufe für Bio-Produkte, was auf eine exportorientierte Spezialisierung statt auf starke Inlandsnachfrage hindeutet.

Ein weltweiter Markt, dominiert von den Vereinigten Staaten

Weltweit beliefen sich die biologisch bewirtschafteten Flächen 2023 auf 98,9 Millionen Hektar, ein Anstieg von +2,6% gegenüber 2022. Lateinamerika verzeichnete das stärkste Wachstum mit einer zusätzlichen Million Hektar (+10,8%). Ozeanien konzentriert mehr als die Hälfte der weltweiten Bio-Flächen, während die Nachfrage anderswo liegt.

Die Vereinigten Staaten sind damit der größte Markt weltweit mit 71,5 Milliarden Dollar im Jahr 2024, ein Anstieg von +5,2%, mit einer Prognose von rund 100 Milliarden Dollar innerhalb der nächsten zehn Jahre. Dieser Wert liegt deutlich über dem gesamten Markt der Europäischen Union (55,1 Milliarden Euro) und bestätigt die zentrale Rolle Nordamerikas im weltweiten Konsum von Bio-Produkten. Paradoxerweise sind die USA für Junk Food bekannt (was den Erfolg von Appetitzüglern erklärt), und gleichzeitig der größte Bio-Markt der Welt.

Wichtige Akteure und Marktdynamik

Betrachten wir nun die Vertriebskanäle. Jeder Kanal hat sich seit dem Höhepunkt im Jahr 2020 unterschiedlich entwickelt, und es überrascht nicht, dass Bio-Lebensmittel seit Jahrzehnten ein Spezialistenmarkt sind.

Die treibende Rolle der Bio-Fachgeschäfte

Spezialisierte Händler durchliefen zwischen 2022 und 2023 eine starke Umstrukturierungsphase mit Filialschließungen und Insolvenzen. Dennoch kehrten sie 2025 wieder zum Wachstum zurück. Die wichtigsten Akteure verzeichneten Wachstumsraten von etwa +7% bis +8%. Im Jahr 2020 erzielte das größte französische Netzwerk 1,62 Milliarden Euro Umsatz (+16,6%) mit rund 700 Filialen, während der größte integrierte Anbieter 395 Millionen Euro (+22,4%) mit 224 Filialen erreichte.

Diese Erholung ist teilweise auf einen Nachfragewechsel zurückzuführen: Verbraucher, die vom reduzierten Bio-Sortiment im Lebensmitteleinzelhandel enttäuscht waren, wandten sich spezialisierten Geschäften mit breiterem und konsistenterem Angebot zu.

Die Erholung des Bio-Segments im Lebensmitteleinzelhandel

In Frankreich bleibt der Lebensmitteleinzelhandel der wichtigste Vertriebskanal für Bio-Produkte. Dennoch nimmt sein Marktanteil ab. Der Rückgang seit 2021 ist auf drei gleichzeitige Faktoren zurückzuführen:

- Reduzierung des Bio-Sortiments im Regal (Rationalisierung)

- Preisdruck, der Händler dazu veranlasst hat, konventionelle Eigenmarken zu bevorzugen

- Wettbewerb durch alternative Labels (pestizidfrei, Freilandhaltung, lokal), die einen Teil der Nachfrage übernommen haben

Ein Beispiel verdeutlicht diese Verschiebung: 2022 entfielen 12% der Verluste bei Bio-Eiern auf den Wechsel zu Freiland-Eiern, einer Kategorie ohne Bio-Label, die jedoch ähnliche Erwartungen erfüllt. Seit Juni 2025 steigen die Bio-Verkäufe im Einzelhandel wieder. Dies war ein positives Signal, doch der Inflationsdruck bleibt bestehen und könnte erneut zu preisgetriebenen Konsumentscheidungen führen.

Direktverkauf und kurze Lieferketten

Der Direktverkauf wuchs kontinuierlich, getragen vom Trend zu lokalen Produkten und direkter Beziehung zwischen Produzenten und Konsumenten. In Frankreich erreichte er 2022 rund 1,5 Milliarden Euro, eine Verdopplung in zehn Jahren, mit +4% Wachstum zwischen 2021 und 2022, während andere Kanäle rückläufig waren.

Nach dem ersten Lockdown 2020 stellte fast jeder zehnte Bio-Konsument seine Einkäufe im Lebensmitteleinzelhandel zugunsten lokaler Produzenten und Hofverkäufe ein. 2020 gaben 59% der Franzosen an, lokale Produkte und kurze Lieferketten zu bevorzugen (+5 Punkte), 57% bevorzugten saisonale Produkte. Diese strukturelle Präferenz hat den Direktverkauf dauerhaft als ergänzenden Vertriebskanal im Bio-Markt gestärkt.

Verbraucherverhalten im Bio-Markt

Um die Marktdynamik zu verstehen, müssen Motivationen, Profile und Hemmnisse der Verbraucher anhand von Umfragen analysiert werden.

Wer kauft Bio?

In Frankreich lag die Marktdurchdringung bei 97,6% im Jahr 2019, 98,3% im Jahr 2020 und 98,6% im Jahr 2022: nahezu alle Haushalte kauften mindestens ein Bio-Produkt pro Jahr. Häufigkeit und Mengen unterscheiden sich jedoch stark nach Segmenten.

Stark regelmäßige Käufer machen 32% der Bevölkerung aus und generieren 63% des Umsatzes. Diese Gruppe reduzierte ihre Einkäufe zuerst während der Inflationskrise 2022–2023. Danach weitete sich der Rückgang auf die oberen Mittelschichten aus, die 47% des Gesamtminus im Jahr 2023 verursachten.

Historisch dominieren wohlhabende Haushalte mit Kindern sowie wohlhabende Rentner den Markt und stellen rund 50% der Bio-Käufe in Europa. Haushalte mit geringerem Einkommen und Kindern bilden das kleinste Käufersegment.

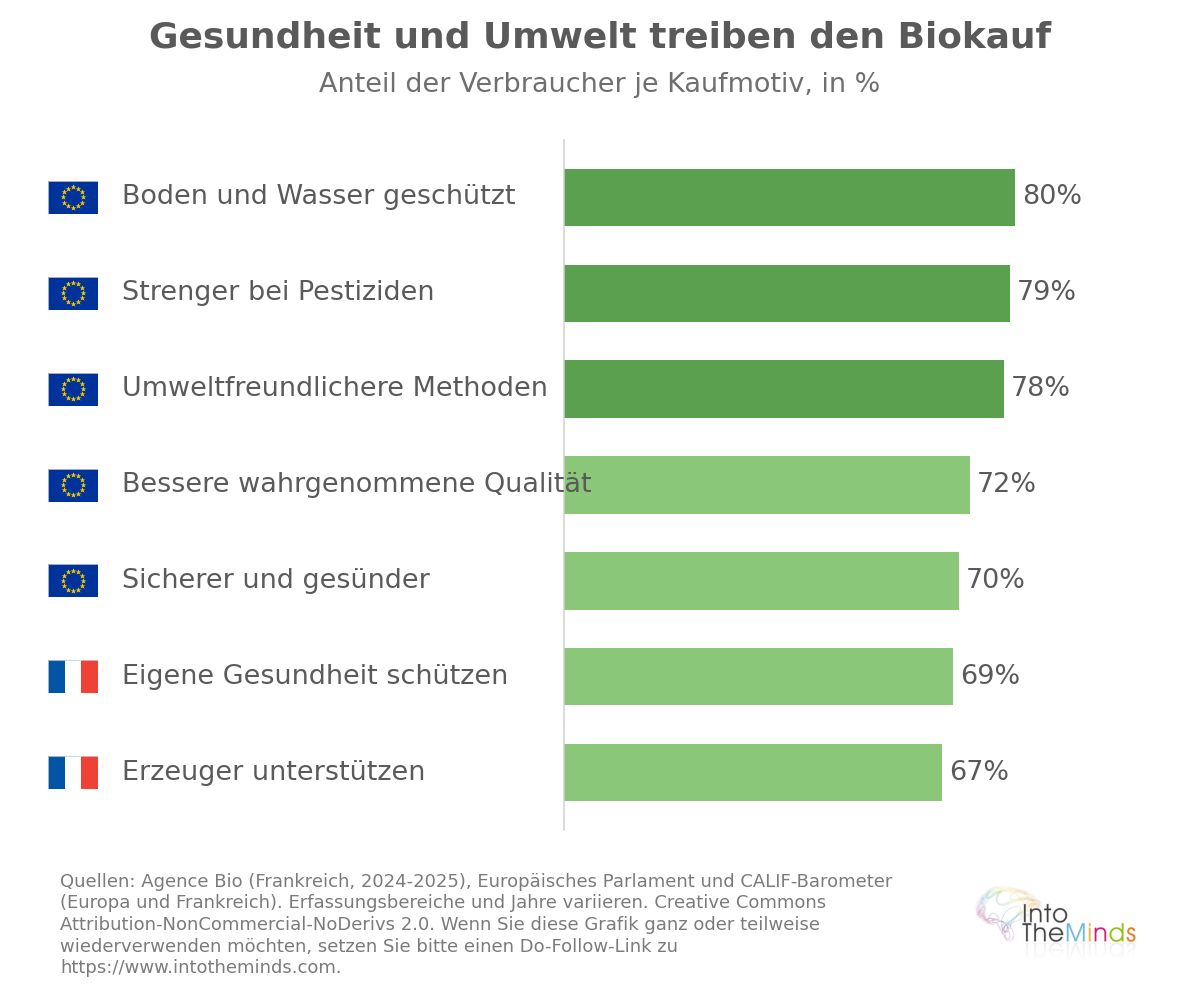

Kaufmotive: Gesundheit, Umwelt und Wohlbefinden

Die Kaufmotive sind stabil und konzentrieren sich auf zwei Hauptachsen:

- Gesundheit: 63% der Franzosen sorgten sich 2024 um die Auswirkungen der Ernährung auf ihre Gesundheit; 69% nannten Gesundheit als Hauptgrund für Bio-Käufe.

- Umwelt: 80% der Franzosen sahen 2025 die biologische Landwirtschaft als Beitrag zum Schutz von Böden und Wasser (Baromètre Agence Bio, 2025).

- Wahrgenommene Qualität: 72% der Europäer halten Bio für qualitativ hochwertiger, 70% für sicherer und gesünder.

- Landwirtschaftliche Praktiken: 79% bewerten Bio als strenger bei Pestiziden und Antibiotika, 78% als umweltfreundlicher.

- Unterstützung von Produzenten: 67% der Franzosen sind bereit, mehr für Produkte mit positiver Wirkung auf die Landwirtschaft zu zahlen.

Hemmnisse beim Bio-Kauf

Der Preis bleibt das größte Hindernis. Ein Bio-Produkt kostet im Durchschnitt 30% mehr als ein konventionelles, teilweise bis zu 54% mehr. 2022 hielten 54% der Franzosen Bio für zu teuer im Verhältnis zum Nutzen, und 73% nannten den Preis bereits 2020 als Hürde.

Die Vertrauenskrise bei Labels hat die Situation verschärft. 2022 hielten 55% Bio-Labels für unwichtig, 62% für einen Trend und 64% für ein Marketinginstrument. Dennoch kennen 94% das AB-Logo und 91% vertrauen ihm, was zeigt, dass das Problem eher wirtschaftlicher als kognitiver Natur ist.

Alternative Labels (pestizidfrei, lokal, Freilandhaltung, ohne Konservierungsstoffe) haben die Nachfrage zusätzlich fragmentiert.

Bio-Sektoren im Detail

Obst und Gemüse

Obst und Gemüse sind die wichtigste Bio-Kategorie. In Europa entfallen 40% der Bio-Ausgaben auf Obst und Gemüse. In Belgien und dem Rest Europas liegt diese Kategorie klar an erster Stelle.

Im ersten Halbjahr 2025 waren Obst und Gemüse die Wachstumstreiber des französischen Marktes, mit einem Drittel der Bio-Ausgaben der Haushalte im Frischebereich. Diese Kategorie profitiert von hoher Sichtbarkeit und festen Kaufgewohnheiten.

Milchprodukte und Bio-Fleisch

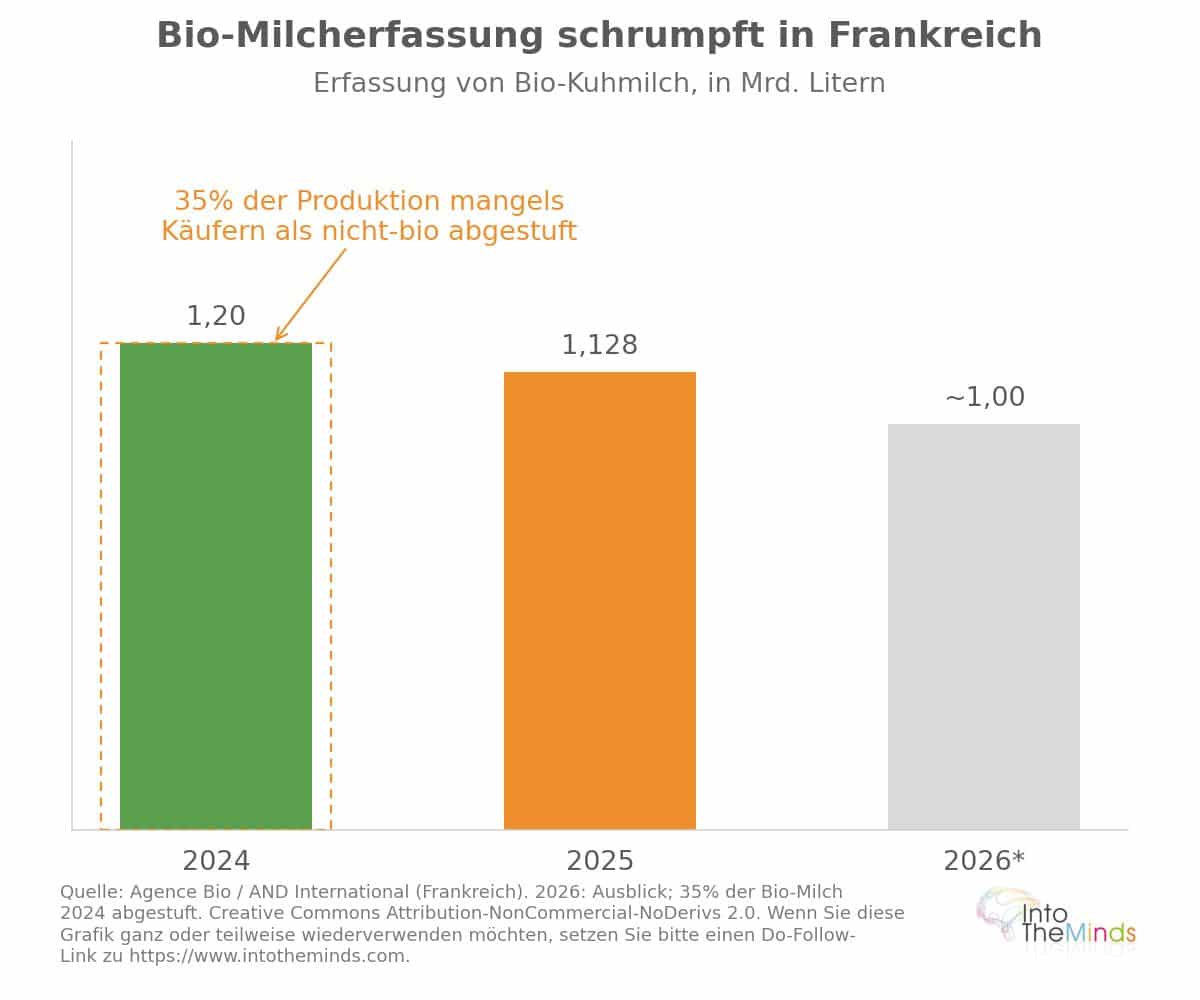

Die französische Bio-Milchbranche zeigt strukturelle Spannungen. Die Bio-Kuhmilchsammlung sank 2024 um -3,9% (ca. 1,2 Milliarden Liter) und fiel 2025 auf 1,128 Milliarden Liter, mit einer Prognose von etwa 1 Milliarde Litern im Jahr 2026.

2024 wurden 35% der Bio-Milch herabgestuft und ohne Bio-Preis verkauft. Der durchschnittliche Preis lag bei 519,79 € pro 1.000 Liter.

2023 gehörten Eier, Joghurt und H-Milch zu den größten Verlustkategorien. 12% der Verluste bei Bio-Eiern gingen auf den Wechsel zu Freilandhaltung zurück.

Außer-Haus-Verzehr und Bio

Der Außer-Haus-Markt bleibt klein, aber wachsend. In Frankreich betrug er 2019 640 Mio. € und fiel 2020 auf 505 Mio. € (-21%). Danach erholte er sich wieder auf über 600 Mio. €, unterstützt durch gesetzliche Vorgaben in der Gemeinschaftsverpflegung (Schulen, Krankenhäuser), die Bio- und Lokalprodukte vorschreiben.

Auf europäischer Ebene veröffentlicht die Agence Bio jedes Jahr ein spezielles Barometer zur Außer-Haus-Verpflegung, das die Integration biologischer Produkte in die kollektive und kommerzielle Gastronomie verfolgt – ein Segment, das von den Branchenakteuren als struktureller Wachstumstreiber für die kommenden Jahre betrachtet wird.

Die wichtigsten Kennzahlen des Bio-Marktes in Frankreich

Um die aktuelle Lage des Bio-Sektors zu verstehen, muss man globale Dynamiken von nationalen Entwicklungen unterscheiden, die sehr unterschiedlichen Logiken folgen. Die Daten der Agence Bio sowie die 2025 veröffentlichten Berichte ermöglichen ein präzises Bild der Situation.

Größe und Wachstum des französischen Bio-Sektors

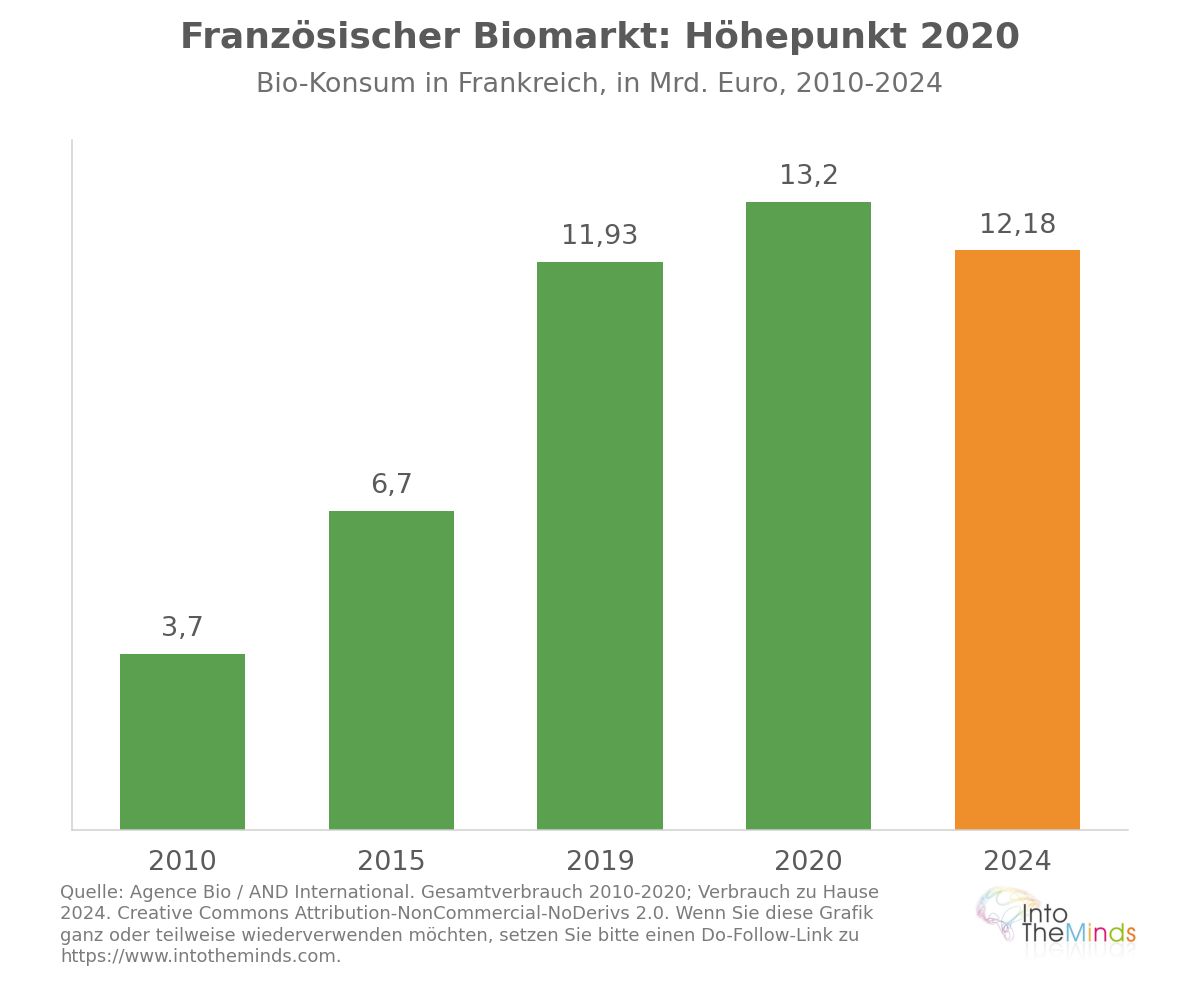

In Frankreich erreichte der Bio-Konsum (Haushaltskäufe und Außer-Haus-Verpflegung) im Jahr 2020 ein historisches Hoch von 13,2 Milliarden Euro, gegenüber 6,7 Milliarden im Jahr 2015 und 3,7 Milliarden im Jahr 2010. Dieses Niveau ging anschließend jedes Jahr zurück, bis 2024, als der Konsum im Haushalt bei 12,176 Milliarden Euro lag – ein Anstieg von nur +0,8% im Wert, aber ein Rückgang von -1,1% im Volumen im Vergleich zu 2023. Einschließlich der Außer-Haus-Verpflegung überschritt der Markt 2024 die Marke von 13 Milliarden Euro (+1,0%), blieb jedoch unter den Werten von 2020 und 2021.

Der Anteil von Bio-Produkten am Lebensmitteleinzelhandel in Frankreich stabilisierte sich 2024 bei 5,7%, gegenüber 6,6% im Jahr 2021. Dieser Rückgang um fast einen Prozentpunkt innerhalb von drei Jahren verdeutlicht das Ausmaß der Marktschwäche.

Auf landwirtschaftlicher Ebene verfügte Frankreich 2024 über 2,711 Millionen Hektar Bio-Fläche, was 10,2% der landwirtschaftlich genutzten Fläche entspricht. Laut Daten der Agence Bio lag das Land damit auf Platz zwei in Europa – hinter Spanien (2,945 Millionen Hektar) und vor Italien (2,515 Millionen Hektar).

Entwicklung des Bio-Konsums der Franzosen

Die Trendwende entwickelte sich schrittweise. Bereits in der zweiten Jahreshälfte 2020 verlangsamte sich das Wachstum im Lebensmitteleinzelhandel. Der eigentliche Wendepunkt lag im Februar 2021: Ab diesem Zeitpunkt gingen die Bio-Verkäufe im Supermarkt jeden Monat zurück. Im Oktober 2021 betrug der Rückgang -9,7% im Wert und -9,2% im Volumen.

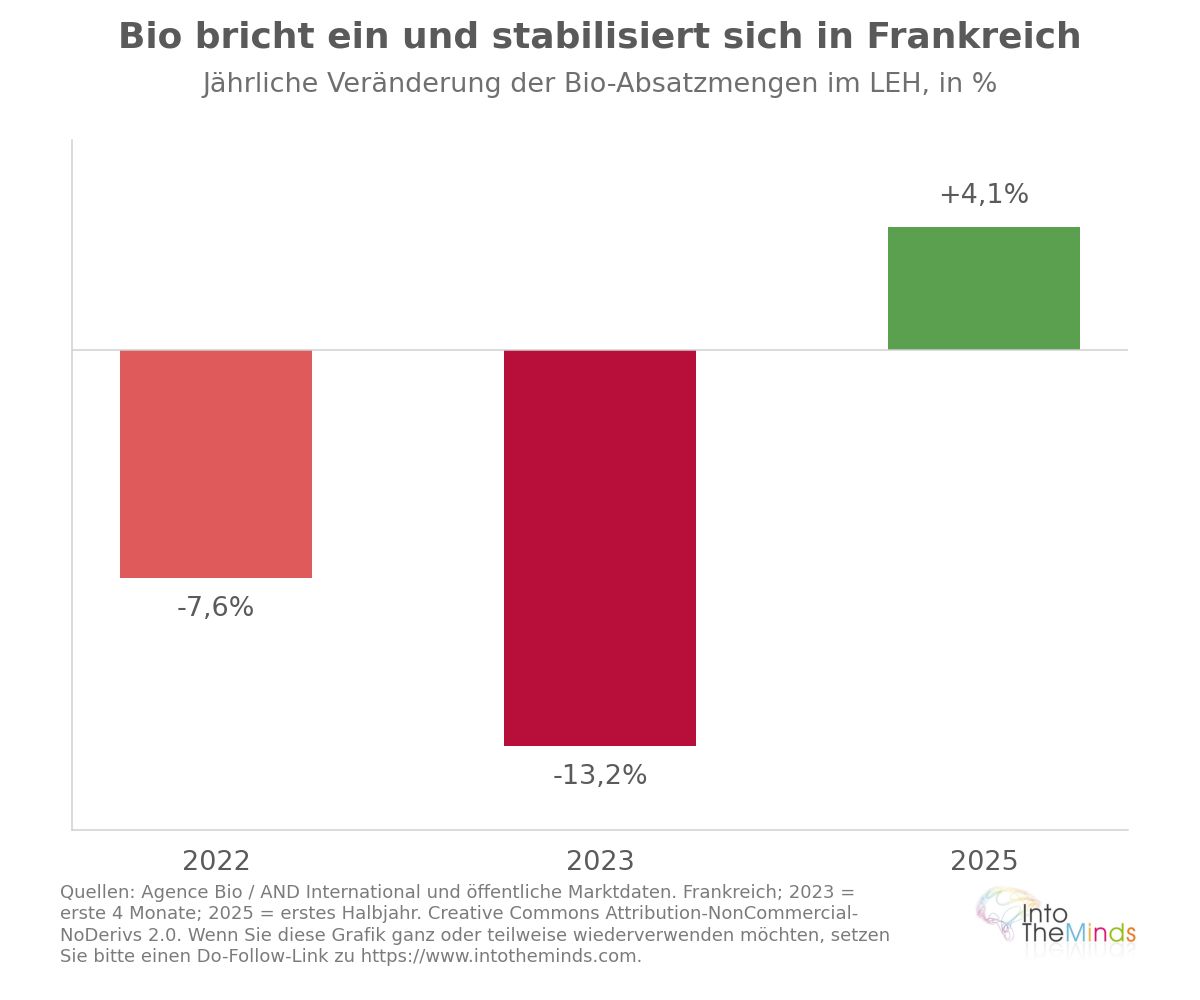

Die Verschlechterung beschleunigte sich unter dem Einfluss der Lebensmittelinflation. Im Jahr 2022 gingen die Bio-Verkäufe um -7,6% im Volumen zurück (gegenüber -2,2% bei konventionellen Produkten). Anfang 2023 lag der Rückgang bei -13,2% in den ersten vier Monaten des Jahres, in einem Umfeld von +17% Inflation auf Bio-Produkte im Lebensmitteleinzelhandel im Mai 2023. Im Jahr 2023 verzeichneten 80% der Bio-Kategorien Rückgänge, und die Krise hatte vier Jahre Wachstum ausgelöscht.

Erste Erholungssignale zeigten sich ab 2025. Im ersten Halbjahr 2025 wuchs der Markt um +4,1% gegenüber dem ersten Halbjahr 2024, mit einem stabilisierten Marktanteil von 4,1% auf kumulierter Jahresbasis im Sommer 2025. Dies ist die erste Stabilisierung seit der Trendwende im Jahr 2020.

Daten nach Vertriebskanälen

Die Struktur der Vertriebskanäle hat sich zwischen 2020 und 2024 deutlich verändert.

| Vertriebskanal | Bio-Marktanteil Frankreich 2020 | Bio-Marktanteil Frankreich 2024 | Veränderung |

|---|---|---|---|

| Lebensmitteleinzelhandel | 55% | 45% | -10 Prozentpunkte |

| Fachhandel | 29% | 27% | -2 Prozentpunkte |

| Direktverkauf | 11% | 13% | +2 Prozentpunkte |

| Handwerk & Händler | 6% | 9% | +3 Prozentpunkte |

Der Lebensmitteleinzelhandel hat somit innerhalb von vier Jahren rund zehn Prozentpunkte verloren. Im Jahr 2024 stieg der Umsatz der spezialisierten Bio-Läden um +5,3%, während die Bio-Verkäufe im Lebensmitteleinzelhandel bei konstantem Gewicht um -4,4% zurückgingen. Der Direktverkauf, der 2022 rund 1,5 Milliarden Euro (etwa 13% des Bio-Lebensmittelmarktes) ausmachte, hat sich innerhalb von zehn Jahren verdoppelt.

Kurzfristig (in diesem Jahr) gehen wir davon aus, dass die Bio-Branche einen Schock erleben könnte, der aus der Inflationskrise infolge der Schließung der Straße von Hormus resultiert.

Perspektiven und zukünftige Herausforderungen des Bio-Sektors

Das französische Ministerium für Landwirtschaft veröffentlichte im April 2025 eine Studie mit dem Titel „Welche Zukunft für den französischen Bio-Sektor bis 2040?“, durchgeführt von den Beratungsbüros Ceresco und Crédoc. Sie identifiziert vier kontrastierende Szenarien für das Jahr 2040, basierend auf 20 Schlüsselvariablen.

Szenarien der Entwicklung bis 2040

Die vier Szenarien sollen die Zukunft nicht vorhersagen, sondern mögliche Entwicklungen explorieren.

- Szenario 1: Bio nicht priorisiert. Wirtschaftliches Wachstum hat Vorrang vor Umweltfragen. Bio verschwindet aus den Regalen des Lebensmitteleinzelhandels und konzentriert sich auf eine wohlhabende, loyale Kundschaft, bevor es ab 2030 aufgrund von Ressourcen- und Klimakrisen wieder an Bedeutung gewinnt.

- Szenario 2: Bio durch eine „dritte Option“ verdrängt. Andere landwirtschaftliche Ansätze mit Umweltvorteilen (ohne Pestizide, nicht zertifizierte Agroökologie) setzen sich durch und verdrängen das Bio-Label. Der Preis begünstigt diese Alternativen.

- Szenario 3: „abgespecktes“ und verbreitetes Bio. Ein weniger strenger Bio-Standard verbreitet sich stark, wodurch die Mengen steigen, aber der Markenwert des Labels verwässert wird.

- Szenario 4: dominantes Bio. Politik und Konsumverhalten führen zu einem überwiegend biologischen Landwirtschafts- und Ernährungssystem.

Drei Faktoren sind entscheidend für die Zukunft des Sektors:

- der Preis von Bio-Produkten

- die Wahrnehmung der Labels

- die erwarteten Vorteile (Gesundheit und Umwelt)

Diese drei Variablen bestimmen die Fähigkeit des Sektors, neue Konsumenten zu gewinnen und bestehende Kunden zu halten. Kurzfristig (in diesem Jahr) gehen wir davon aus, dass die Bio-Branche einen Schock erleben könnte, der aus der Inflationskrise infolge der Schließung der Straße von Hormus resultiert. Dieses Szenario wurde bereits 2022 getestet und verursachte erhebliche Probleme in der Branche. Man muss sich bewusst machen, dass der Preis der wichtigste Anpassungsfaktor ist und dass Haushaltsbudgets nicht unbegrenzt sind.

Herausforderungen bei Nachhaltigkeit und Wettbewerbsfähigkeit

Auf der Produktionsseite bleibt die Situation französischer Bio-Landwirte fragil. Laut dem Bio-Landwirte-Barometer 2025 sind 82% mit ihrem Engagement zufrieden und 93% stolz, biologisch zu wirtschaften, aber nur 23% optimistisch hinsichtlich der Zukunft des Sektors, gegenüber 40% Pessimisten. Die wirtschaftliche Fragilität ist real: 35% der Betriebe erzielten ein jährliches Bruttoeinkommen von unter 5.000 Euro, und 57% der Landwirte waren mit ihrem Einkommen unzufrieden.

Die Erwartungen konzentrieren sich vor allem auf faire Preise (94% der Befragten), bessere Kommunikation (92%) und mehr finanzielle Unterstützung (89%). Die durchschnittliche Betriebsgröße französischer Bio-Höfe lag 2025 bei 43 Hektar, bei einem Durchschnittsalter der Landwirte von 48,6 Jahren. Ein positiveres europäisches Signal: 20,7% der Bio-Landwirte waren 2024 unter 40 Jahre alt, gegenüber 11,9% im Gesamtdurchschnitt, was auf eine überdurchschnittliche Generationenerneuerung hinweist.

Bio als Antwort auf die Ernährungsherausforderungen der Zukunft

Trotz konjunktureller Schwierigkeiten bleibt die grundlegende Zustimmung zu Bio-Prinzipien hoch. Im Jahr 2025 waren 81% der Europäer der Meinung, dass biologische Landwirtschaft bessere Umweltpraktiken nutzt und höhere Qualität bietet. Diese gemeinsame Überzeugung, die trotz rückläufiger Verkäufe in mehreren Märkten bestehen bleibt, deutet darauf hin, dass die jüngsten Schwierigkeiten eher auf kurzfristige wirtschaftliche Anpassungen als auf eine dauerhafte Ablehnung des Modells zurückzuführen sind.

Die Reduzierung von Pflanzenschutzmitteln und der Schutz der Biodiversität bleiben zentrale Herausforderungen der langfristigen Ernährungspolitik. Die Bio-Landwirtschaft, die den Einsatz von GVO, synthetischen Düngemitteln, Pestiziden und chemischen Herbiziden verbietet, bietet eine kohärente Antwort auf diese Herausforderungen. Die Fähigkeit des Sektors, diese Lösung einem breiteren Publikum zugänglich zu machen – insbesondere durch eine Verringerung der Preislücke zu konventionellen Produkten – wird seine Entwicklung bis 2040 maßgeblich bestimmen. Agence Bio veröffentlicht jedes Jahr einen detaillierten Bewertungsbericht des Bio-Marktes, der als institutionelle Referenz in Frankreich für diese Entwicklungen dient.

FAQ: Die Fragen, die Sie sich stellen

Wie groß ist der Bio-Markt in Frankreich im Jahr 2024?

In Frankreich belief sich der Bio-Konsum im Haushalt auf 12,176 Milliarden Euro im Jahr 2024, ein Anstieg von +0,8% im Wert, aber ein Rückgang von -1,1% im Volumen gegenüber 2023. Einschließlich der Außer-Haus-Verpflegung überschritt der Markt 13 Milliarden Euro. Der Anteil von Bio-Produkten am Lebensmittel-Einzelhandel stabilisierte sich bei 5,7% gegenüber 6,6% im Jahr 2021. Für eine vertiefte Analyse des Bio-Marktes bei Endverbrauchern bietet IntoTheMinds maßgeschneiderte Marktforschung für Akteure der Lebensmittelbranche an.

Warum ist der Bio-Markt zwischen 2021 und 2024 zurückgegangen?

Der Rückgang des französischen Bio-Marktes ist auf mehrere kumulative Faktoren zurückzuführen: Lebensmittelinflation (Bio-Produkte waren im Durchschnitt 30% teurer als konventionelle Produkte, mit +17% Inflation im Bio-Segment im Lebensmitteleinzelhandel im Mai 2023), Erosion des wahrgenommenen Wertes des AB-Labels (55% der Franzosen hielten es im Herbst 2022 für unwichtig) sowie Konkurrenz durch alternative Claims wie „pestizidfrei“ oder „Freilandhaltung“. Die beiden Hauptkäuferprofile, die 63% des Bio-Umsatzes ausmachen, reduzierten zuerst ihre Einkäufe. Um Verbraucherwahrnehmungen eines Produkts oder Labels zu verstehen, können Markenbekanntheitsstudien präzise Einblicke liefern.

Wo kaufen die Franzosen Bio-Produkte?

Im Jahr 2024 entfielen noch 45% der Bio-Verkäufe an Haushalte in Frankreich auf den Lebensmitteleinzelhandel, gegenüber 55% im Jahr 2020. Der Fachhandel für Bio-Produkte machte 27% aus, der Direktverkauf 13% und Handwerker/Händler 9%. Der Lebensmitteleinzelhandel verlor in vier Jahren rund 10 Prozentpunkte Marktanteil zugunsten von kurzen Lieferketten und Direktvertrieb. Im Jahr 2020 belief sich der Online-Bio-Umsatz (Drive und E-Commerce) auf etwa 938 Millionen Euro, wobei Bio-Produkte 8,6% der FMCG-E-Commerce-Verkäufe ausmachten.

Wie ist die Situation des Bio-Marktes in Europa?

Der Bio-Markt der Europäischen Union erreichte 55,1 Milliarden Euro im Jahr 2024 (+5,5%), mit 18,1 Millionen Hektar Bio-Anbaufläche (11,1% der landwirtschaftlich genutzten Fläche). Deutschland und Frankreich machten zusammen 55% des europäischen Konsums nach Wert aus. Dänemark hatte den höchsten Anteil an Bio-Lebensmittelkäufen (11,6%), gefolgt von Österreich (11,2%). Spanien führte bei der absoluten Bio-Anbaufläche (2,945 Millionen Hektar). Die nationalen Entwicklungen unterscheiden sich deutlich: Die Niederlande wuchsen 2024 um +11,3%, während Schweden um -1,5% zurückging.

Wie erstellt man eine Marktstudie für den Bio-Sektor?

Eine Marktstudie im Bio-Sektor erfordert eine Kombination verschiedener Ansätze: Analyse sekundärer Daten (Berichte der Agence Bio, Agreste-Daten, europäische Statistiken), quantitative Verbraucherumfragen zur Messung von Verhalten und Wahrnehmungen sowie qualitative Analysen zur Untersuchung von Kaufmotiven und Hemmnissen. Je nach Zielgruppe (Handel, Produktion oder Verarbeitung) unterscheiden sich die Methoden. IntoTheMinds führt B2C-Marktforschungen durch und B2B-Studien für Akteure der Lebensmittelbranche in Frankreich, Belgien und Luxemburg.

Welche Perspektiven hat der Bio-Markt bis 2040?

Die im April 2025 veröffentlichte Prospektivstudie des französischen Landwirtschaftsministeriums identifiziert vier kontrastierende Szenarien für 2040, die von einem marginalisierten Bio-Sektor bis hin zu einem dominierenden Ernährungssystem reichen. Die drei Schlüsselfaktoren sind der Preis von Bio-Produkten, die Wahrnehmung von Labels und die erwarteten Vorteile. Im ersten Halbjahr 2025 wuchs der französische Markt um +4,1% gegenüber dem Vorjahreszeitraum und zeigte damit ein erstes Erholungssignal nach vier Jahren Rückgang. Meinungsumfragen helfen, die Entwicklung der Verbraucherwahrnehmung kontinuierlich zu verfolgen.