Aggiornamento: 10/06/20. Drastica riduzione delle flotte, riduzione del personale, chiusura accelerata di filiali non redditizie, adeguamento delle misure di sicurezza e domanda debole. Ecco cosa attende l’industria del trasporto aereo. La crisi del Covid-19 avrà ripercussioni per anni e ci vorrà forse un decennio prima che la domanda torni ai livelli pre-crisi.

In questo articolo ci proponiamo di analizzare l’effetto domino che colpirà la paralisi del traffico aereo. Nella nostra analisi scoprirete le conseguenze concrete del Covid-19 sui vari aspetti del settore aeronautico. Allacciate la cintura di sicurezza, potrebbero esserci delle turbolenze!

Questa analisi fa parte di una serie di studi più ampi sull’impatto del Covid-19. Prendiamo ad esempio lo studio

- sul settore alimentare al dettaglio

- sulla vendita al dettaglio non alimentare

- sull’industria dei media

Sommario

- Effetti generali a brevissimo termine

- Misure adottate dal Gruppo Lufthansa in risposta alla crisi COVID-19

- Statistiche: gli effetti della crisi del coronavirus sul settore aereo airline

- Il futuro post-COVID-19 del settore aereo: 7 previsioni concrete

Effetti generali del Covid-19 sul settore aereo a brevissimo termine

Le principali compagnie aeree europee perderanno almeno il 50% del loro fatturato e dei loro passeggeri nel 2020 rispetto al 2019. La colpa è del lockdown che ha bloccato gli aerei. Nel brevissimo termine questo scenario rischia di peggiorare se, a metà maggio, la Commissione Europea renderà obbligatorio il distanziamento sociale a bordo. Ciò comporterebbe che gli aerei sarebbero pieni solo per due terzi. Con un fattore di carico del 66%, nessuna compagnia aerea può essere redditizia poiché il punto di pareggio è nell’ordine del 70-80% a seconda delle destinazioni e della pressione competitiva. Un’altra minaccia incombe a breve termine, quella della chiusura delle frontiere che impedirebbe i voli tra i paesi. La combinazione di questi due fattori potrebbe portare al fallimento di decine di compagnie aeree.

Norwegian, 1° (enorme) vittima del Covid-19 nel settore aereo?

All’inizio di novembre 2020, il governo norvegese ha rifiutato alla compagnia aerea low cost Norwegian un aiuto di diversi miliardi di corone. Questo aiuto aveva lo scopo di mantenere a galla l’impresa, anche se aveva già tagliato i costi ed eliminato l’80% dei posti di lavoro (8.000 esuberi).

Norwegian si era assicurata un primo piano di aiuti di Stato sotto forma di un prestito di 3 miliardi di corone (280 milioni di euro) e una conversione di parte del suo debito per un importo di 4,3 miliardi di corone.

Il suo CEO ha affermato che ora tutte le opzioni (inclusa la bancarotta) erano sul tavolo. Tutti i valori sono fuori i parametri per la Norwegian ma più in generale per il settore dell’aviazione, che potrebbe benissimo vedere alcuni colossi cadere dal loro piedistallo nel 2021.

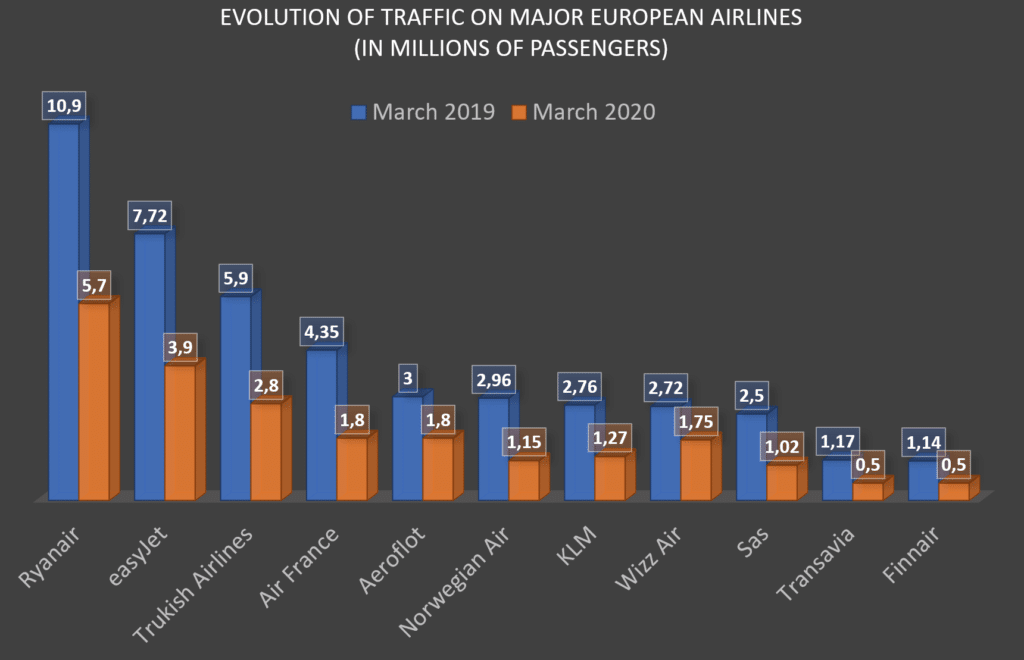

Riduzioni del traffico tra il 48% e il 61%.

Per marzo 2020, periodo che ha visto i primi divieti, non si hanno a disposizione tanti dati. Il gruppo Lufthansa (con l’omonima compagnia ma anche le compagnie nazionali Swiss, Austrian Airlines, Eurowings, Brussels Airlines e Air Dolomiti) e il gruppo IAG (British Airways, Iberia, Vueling, Aer Lingus e Level) non hanno ancora pubblicato alcun dato. Ryanair, n°1 europeo in termini di passeggeri (vedere grafico sotto in questo articolo) ha visto il suo traffico scendere da 10,9 milioni di passeggeri a marzo 2019 a 5,7 milioni a marzo 2020. Ciò corrisponde a un calo del +/- 48%. Per quanto riguarda EasyJet, il calo è analogo (-49,5%, da 7,7 a 3,9 milioni). Turkish Airlines ha perso il 52,5% dei passeggeri, da 5,9 a 2,8 milioni, Air France il 58,6% (da 4,35 a 1,8 milioni). Ad avere la ”meglio” è la Norwegian Air che ha perso il 61% del suo traffico (da 2,96 a 1,15 milioni).

Gli aerei restano a terra, i soldi volano

Il calo del traffico nel 2020 dovrebbe raggiungere il 50% e ad aprile il 90%. Mentre gli aerei rimangono a terra, i costi fissi continuano a correre. Ecco cosa perdono ogni mese le diverse compagnie aeree o gruppi:

- Lufthansa: 1,03 miliardi di euro

- Air France-KLM: 907 milioni di euro

- IAG: 886 milioni di euro

- EasyJet: 295 milioni di euro

- Ryanair: 235 milioni di euro

- Wizz Air: 97 milioni di euro

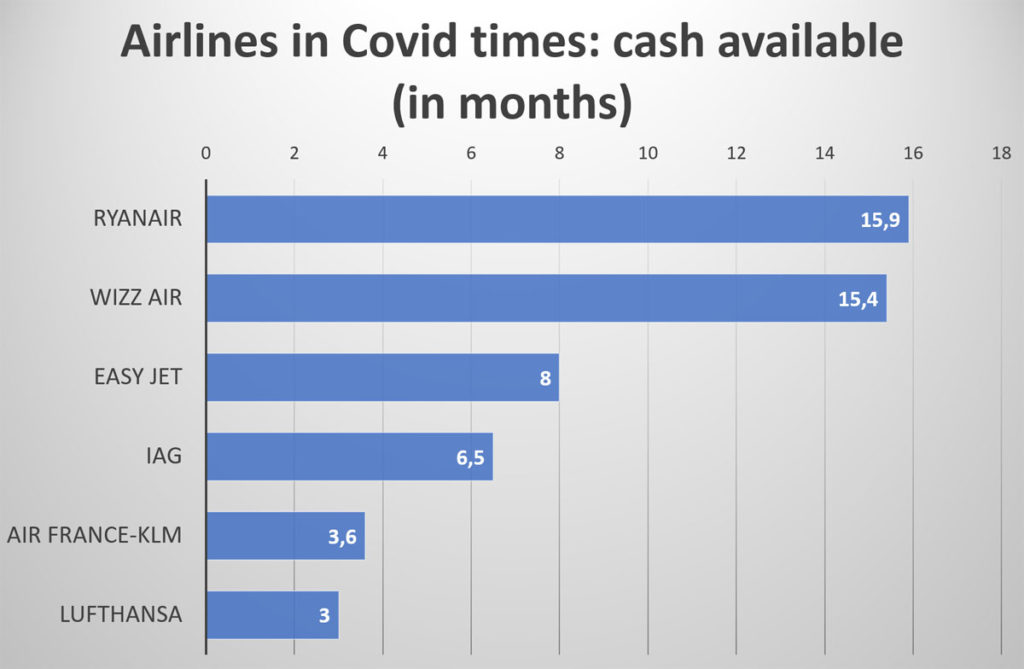

Quanto tempo potranno resistere le compagnie aeree europee?

Tenendo conto della velocità con cui le compagnie perdono denaro (vedere sotto) e delle loro riserve, ecco il numero di mesi di liquidità che le compagnie aeree europee hanno di fronte a loro:

- Ryanair: 15,9 mesi (quindi è la compagnia più attrezzata per affrontare la crisi)

- Wizz Air: 15,4 mesi

- EasyJet: 8 mesi

- IAG: 6,5 mesi

- Air France – KLM: 3,6 mesi

- Lufthansa: 3 mesi

È chiaro quindi che le grandi compagnie low cost siano le più attrezzate per resistere alla crisi del Covid-19. Le aziende tradizionali sono nell’occhio del ciclone. Ciò avrà, come si vedrà in seguito, importanti conseguenze in termini di consolidamento nel settore dell’aviazione.

Lufthansa, il primo gruppo ad annunciare misure restrittive

Lufthansa è stata la prima azienda ad annunciare misure per combattere le ricadute economiche del coronavirus:

- riduzione della flotta: 18 a lungo raggio, 11 a medio raggio e 6 A380

- risoluzione dei contratti di locazione

- calo dell’offerta a lungo raggio di Eurowings

- chiusura anticipata di Germanwings

- piano di partenza volontaria

Verranno accelerati i piani di ristrutturazione di Austrian Airlines, Brussels Airlines e Swiss, con una riduzione anche della flotta di queste compagnie aeree.

Le allarmanti statistiche del settore aereo durante la crisi del Coronavirus

I dati pubblicati dalla IATA vi faranno venire le vertigini:

- 200 miliardi di dollari in prestiti per evitare enormi bancarotte

- 61 miliardi di dollari spesi dalle aziende (cash burn) nel secondo trimestre del 2020

- Dal 70 al 90% del traffico aereo fermo

- 75 milioni di posti di lavoro a rischio

- un calo del 44% dei ricavi del settore per l’anno 2020

Come sarà il settore aereo dopo la crisi del COVID-19?

L’esercizio di proiezione è ovviamente complicato ma possiamo azzardare qualche previsione, in ordine decrescente di probabilità

1. Consolidamento massiccio

Una delle conseguenze più probabili, inerente al massiccio indebitamento delle compagnie aeree e alla redditività del trasporto aereo, è il fallimento di molte compagnie aeree. Seguirà un massiccio consolidamento. Tuttavia, possiamo interrogarci sul mercato statunitense che conta già solo 4 compagnie aeree: 3 compagnie tradizionali (American Airlines, United, Deta) che rappresentano +/- 53% del mercato domestico statunitense e il 48% di tutto il traffico nazionale e internazionale; 1 compagnia low cost (Southwest Airlines, 15% del mercato domestico, 11% del mercato globale). Questa situazione estrema è il risultato di un consolidamento iniziato 40 anni fa con il Deregulation Act 1978 di Jimmy Carter. Come potremmo allora andare oltre negli Stati Uniti? Delle 3 compagnie aeree tradizionali, Delta è la più redditizia (14,07% contro il 9,9% di United e il 6,3% di American Airlines). Alla fine, è stata l’American Airlines ad essere la peggiore perché ha un debito enorme (34 miliardi di dollari). È, quindi, il candidato numero uno al fallimento, una situazione che aveva già vissuto nel 2011. Possiamo quindi aspettarci di vedere solo 2+1 compagnie aeree rimaste negli Stati Uniti. In Europa sopravvivranno solo le grandi compagnie aeree grazie a nazionalizzazioni temporanee o sotto l’effetto di massicce iniezioni di liquidità. Ma per le aziende più piccole (soprattutto quelle che sono state assorbite dal gruppo Lufthansa) ci si può legittimamente chiedere. Se sopravvivranno (cosa che credo lo faranno) sarà solo a costo di grandi piani di ristrutturazione.

Aiuti per il settore dell’aviazione: quali compagnie aeree ne hanno beneficiato di più?

In questo inserto presentiamo l’importo degli aiuti ricevuti dalle 17 maggiori compagnie aeree del mondo. Tra parentesi indichiamo il numero di passeggeri trasportati nel 2019 (in milioni). Le cifre sono da capogiro e ci si può legittimamente interrogare sulla restituzione di questi prestiti. In un settore devastato, con margini già ridotti, come potranno ripagarsi le compagnie aeree?

- Southwest Airlines (163 milioni): ricevuti $ 3,2 miliardi (fonte)

- Delta Air Lines (152 milioni): $ 5,4 miliardi ricevuti (fonte)

- American Airlines (148 milioni): ricevuti $10,55 miliardi (fonte)

- Ryanair (136 milioni): £ 600 milioni ricevuti (fonte)

- United Airlines (113 milioni): $ 9,5 miliardi ricevuti (fonte)

- China Southern Airlines (103 milioni): nessun aiuto ricevuto (fonte)

- China Eastern Airlines (95 milioni): nessun aiuto ricevuto (fonte)

- easyJet (88 milioni): £ 600 milioni ricevuti (fonte)

- Turkish Airlines (73 minuti): nessuna informazione trovata

- Air China (71 milioni): nessun aiuto ricevuto

- Gruppo LATAM (69 milioni): $ 900 milioni ricevuti (fonte)

- Lufthansa (64 milioni): ricevuti € 9 miliardi

- IndiGo (60 m): nessuna informazione trovata

- Emirates (59 milioni): $ 200 milioni ricevuti (fonte)

- All Nippon Airways (49 m): 500 miliardi di Yen (fonte)

- British Airways (46 milioni): £300 milioni ricevuti (fonte)

- Air France (46 milioni): € 7 miliardi ricevuti

2. Calo della domanda

I postumi psicologici causati dal lockdown e dal Covid19 porteranno i consumatori a modificare i propri comportamenti, in particolare per quanto riguarda la mobilità. Gli aerei, che sono spazi chiusi, saranno abbandonati a favore di mezzi di trasporto privati. I tassi di occupazione degli aerei diminuiranno quindi, portando le compagnie aeree a ridurre il traffico ed eliminare le rotte dirette.

3. Misure di sicurezza avanzate

I passeggeri richiederanno nuove misure per garantire la loro sicurezza sanitaria all’interno della cabina dell’aereo. Ciò potrebbe assumere la forma di controlli pre-imbarco, inclusi controlli sistematici della temperatura. Ma possiamo anche immaginare che venga messo in atto un monitoraggio più generalizzato, sotto forma di braccialetti elettronici per rilevare variazioni dei parametri vitali. I sistemi per il monitoraggio massiccio della temperatura a distanza sono attualmente in fase di test o già sviluppati. Baidu, ad esempio, ha sviluppato un sistema per scansionare la temperatura di 200 persone al minuto. Gli aeroporti si prestano bene a controlli individualizzati (si pensi ad esempio ai controlli all’ingresso negli Stati Uniti) e sul modello di quanto fatto ad Hong-Kong con il braccialetto obbligatorio, si può immaginare che questa informazione sia eventualmente associata al profilo del passeggero. Date un’occhiata, ad esempio, cosa Etihad ha annunciato di presentare.

4. Rafforzare il ruolo degli hub

Gli hub diventeranno ancora più importanti perché i passeggeri dovranno essere concentrati per garantire un sufficiente tasso di riempimento degli aerei. Questa metrica potrebbe diventare la più importante di tutte. Gli aeroporti regionali o più piccoli vedranno una diminuzione del traffico. Negli hub, la riduzione del traffico diretto comporterà attese più lunghe e maggiori concentrazioni di passeggeri in attesa. Dovranno essere predisposti spazi per separare e proteggere i passeggeri gli uni dagli altri. Le sale VIP (Business Lounge) saranno i primi posti a beneficiare di queste strutture per preservare i clienti che portano più soldi alle compagnie aeree. Saranno ulteriormente sviluppate specifiche procedure di imbarco per separare questa clientela dal resto dei passeggeri.

5. Nuovo ciclo di crescita per Ryanair e nuovi servizi a pagamento

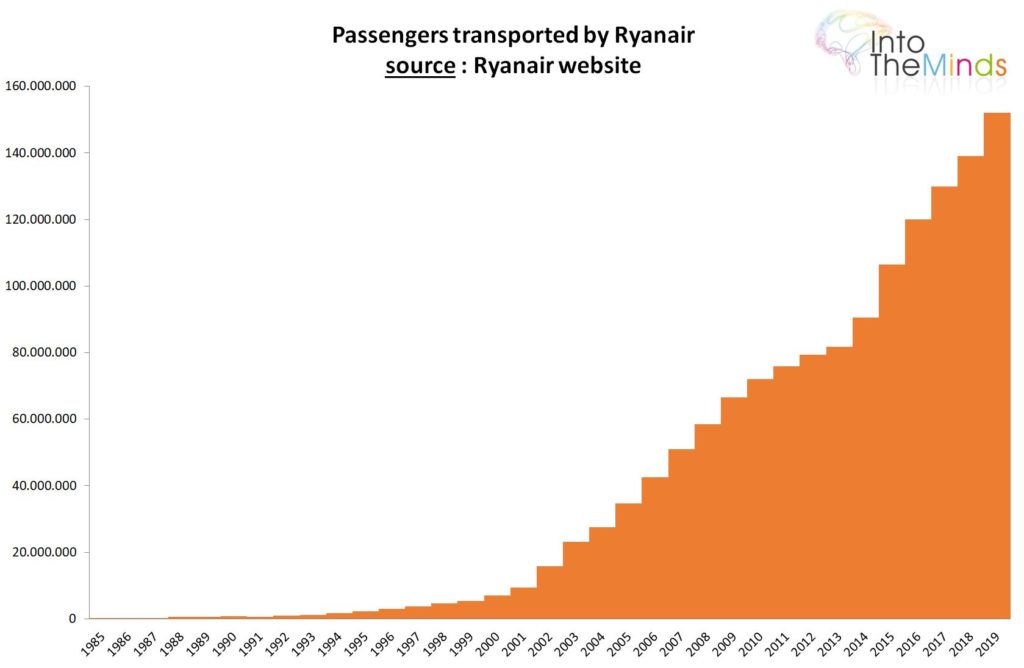

Le compagnie aeree low cost (Ryanair in testa) potrebbero approfittare di questo cambiamento per negoziare più duramente il loro insediamento in aeroporti di second’ordine e gettare le basi per un prossimo ciclo di crescita. Ricordiamo che Ryanair è la prima compagnia europea (152,4 milioni di passeggeri nel 2019) e che l’aumento del suo traffico è stato basato sulla continua apertura di nuove destinazioni. La crisi del coronavirus potrebbe quindi essere un’opportunità senza precedenti per la compagnia irlandese (dopo un periodo di forte calo del suo traffico ovviamente). I suoi prezzi bassi continuerebbero ad attirare clienti e c’è da scommettere che l’immaginazione straripante del suo capo potrebbe portare ad alcune novità per garantire la sicurezza sanitaria dei passeggeri a bordo. Scommetto sull’uso delle mascherine obbligatorie e sulla fatturazione di queste se qualcuno le dimentica. Nuovi prodotti saranno offerti dalle hostess e dagli stewart Ryanair: guanti, gel disinfettante e accessori vari per garantire la tua sicurezza a destinazione.

Le compagnie aeree low cost si stanno riprendendo più velocemente. Le aziende tradizionali stanno soffrendo.

Le ultime statistiche per il settore aereo corrispondono bene alle proiezioni che abbiamo fatto a maggio 2020. Il calo del numero di passeggeri trasportati a luglio ha raggiunto il 79,8%. Il calo è addirittura del 91,9% per i voli internazionali.

Queste cifre devono essere qualificate per quanto riguarda la situazione delle compagnie aeree low cost. Come avevamo previsto nel maggio 2020 (vedere sezione 5 sopra), il settore low cost è il grande vincitore di questa crisi. Non che questo settore abbia ripreso a crescere, ma ha meno ripercussioni rispetto alle compagnie aeree tradizionali. Al 30/06/20, Wizz Air gestiva già il 70% della sua rete (in confronto Air France era al 20%). Ryanair ha trasportato 4,4 milioni di passeggeri (in calo di quasi il 70% rispetto al 2019), ma Lufthansa ha trasportato solo 1,2 milioni allo stesso tempo. Ancora meglio, la compagnia spagnola Veolia ha affermato un tasso di occupazione del 90% dei suoi aerei e un livello di attività vicino all’estate del 2019.

Il motivo di questa diversa dinamica tra compagnie low cost e compagnie tradizionali è legato a 3 fattori.

- Bisogna prima cercare una spiegazione nel tipo di viaggi che fanno l’una e l’altra. Le compagnie low cost operano solo sulle rotte a corto e medio raggio, mentre le compagnie tradizionali sono presenti anche sul segmento intercontinentale, che risente maggiormente delle restrizioni di viaggio.

- Poi c’è l’argomento del prezzo. La sensibilità al prezzo in tempi di incertezza economica è ancora più pronunciata, riportando i clienti verso le compagnie aeree low cost.

- Infine, c’è il problema dei percorsi. Le rotte dirette meno redditizie sono state massicciamente eliminate dalle compagnie aeree tradizionali. Questo lascia la strada aperta alle compagnie aeree low cost per aumentare la loro quota di mercato in destinazioni di vacanza che le compagnie aeree tradizionali stanno abbandonando.

6. La fine degli aerei giganti

Come Lufthansa, che sta eliminando 6 Airbus A380 dalla sua flotta, gli aerei giganti verranno utilizzati sempre meno. Poiché le compagnie aeree necessitano di maggiore flessibilità, opteranno soprattutto per aerei di media capacità la cui redditività si ottiene con un minor numero di passeggeri. Produttori come Embraer e Bombardier potevano vedere i loro libri degli ordini riempirsi più velocemente di quelli di Airbus e Boeing. Al di là dei problemi del 737Max, i due colossi aeronautici vedranno i loro ritmi di produzione sciogliersi come neve al sole, con rapide ripercussioni sull’intero ecosistema dei fornitori. Uno scenario estremo, la Brexit potrebbe fornire una buona scusa per eliminare qualsiasi contributo del Regno Unito alla costruzione di Airbus e portare la produzione che si svolge lì nell’Europa continentale. Dobbiamo considerare anche le conseguenze per Emirates, che ha la più grande flotta di A380 (123 velivoli ordinati). Il suo capo, Tim Clark, potrebbe pentirsi di aver detto che Emirates era l’unica compagnia che sapeva come far funzionare questo gigantesco aereo. In ogni caso Emirates cerca miliardi di dollari in prestiti per salvarsi.

7. La fine della 1a classe

La richiesta di migliori condizioni di viaggio, senza passeggeri aggiuntivi, potrebbe dare impulso all’aviazione d’affari. Lufthansa offre già tale servizio tramite Netjets, ma potrebbe essere tentata di investire in questa nicchia e terminare la sua offerta di prima classe.

15-20% di crescita per l’aviazione d’affari

La crescita dell’aviazione d’affari è stimata al 15-20% nel 2020, spinta dalla crisi di Covid-19. I rischi per la salute, insieme alla mancanza di alternative sicure, stanno spingendo i viaggiatori più facoltosi a rivolgersi al noleggio di jet privati. La nostra previsione per maggio 2020, nel pieno della crisi Covid, si è quindi avverata (vedere punto 7 sopra).

Un esempio interessante è dato dal quotidiano Les Echos nella sua edizione del 12 settembre 2020. La compagnia ASL, specializzata in viaggi d’affari con jet privati, ha così incrementato la propria flotta di 8 aerei, portandola a 40 unità. Il suo responsabile marketing dice:

Abbiamo raddoppiato la nostra flotta nell’arco di 5 anni. Ma la mania è stata chiaramente accelerata dalla crisi attuale

Fonte: shutterstock

![Illustrazione del nostro articolo "Lavoro remoto: i dipendenti truffano? [Survey]"](/blog/app/uploads/telework3-120x120.png)