Drastische daling van het aantal vliegtuigen, inkrimping van het personeel, versnelde sluiting van onrendabele filialen, aanpassing van de veiligheidsmaatregelen en een lage vraag. Dit is wat er op de luchtvaartindustrie afkomt. De Covid-19 -crisis zal jarenlang gevolgen hebben en het zal jaren, misschien wel tien jaar, duren om opnieuw het niveau van voor de crisis te halen.

In dit artikel gaan we de kettinggevolgen analyseren die het gevolg zullen zijn van de verlamming van het luchtverkeer. In onze analyse leest u meer over de concrete gevolgen van Covid-19 voor de verschillende aspecten van de luchtvaartsector. Maak uw veiligheidsgordel vast, er hangt turbulentie in de lucht!

Samenvatting

- Globale impact op zeer korte termijn

- Maatregelen van de Lufthansa-groep als reactie op de Covid-19-crisis

- Cijfers: de gevolgen van de coronaviruscrisis voor de luchtvaartindustrie

- De toekomst van de luchtvaartsector na Covid-19: 7 concrete voorspellingen

Globale effecten van Covid-19 op de luchtvaartindustrie op zeer korte termijn

De belangrijkste Europese luchtvaartmaatschappijen verliezen in 2020 minstens 50% van hun omzet en passagiers in vergelijking met 2019. De oorzaak is de lockdown die de vliegtuigen aan de grond houdt. Op zeer korte termijn zal dit scenario waarschijnlijk nog erger worden als de Europese Commissie half mei de social distancing verplicht aan boord. Dit zou ertoe leiden dat slechts twee derde van de vliegtuigen kan worden gebruikt. Bij een bezettingsgraad van 66% is geen enkele luchtvaartmaatschappij rendabel, omdat het break-even punt in de orde van 70 tot 80% ligt, al naargelang de bestemming en de concurrentiedruk. Een andere dreiging op korte termijn is de sluiting van de grenzen, waardoor vluchten tussen landen niet meer mogelijk zijn. De combinatie van beide factoren kan leiden tot het faillissement van tientallen luchtvaartmaatschappijen.

Wordt Norwegian het eerste (grote) Covid-19 slachtoffer in de luchtvaartsector?

De lagekostenmaatschappij Norwegian werd begin november 2020 een steun van enkele miljarden kronen geweigerd door de Noorse regering. De steun was bedoeld om het bedrijf overeind te houden, ondanks het feit dat het zijn kosten al had verlaagd en 80% van de banen had geschrapt (8.000 ontslagen).

Norwegian had een eerste plan voor staatssteun ontvangen in de vorm van een lening van 3 miljard kronen (280 miljoen euro), evenals de omzetting van een deel van zijn schuld voor een bedrag van 4,3 miljard kronen.

De CEO heeft verklaard dat nu alle opties op tafel liggen (ook faillissement). Alle lichten staan dus op rood voor Norwegian, maar ook voor de luchtvaartsector in het algemeen, want die zou in 2021 wel eens een paar mastodonten van haar voetstuk zoukunnen zien vallen.

Het verkeer daalt tussen 48% en 61%

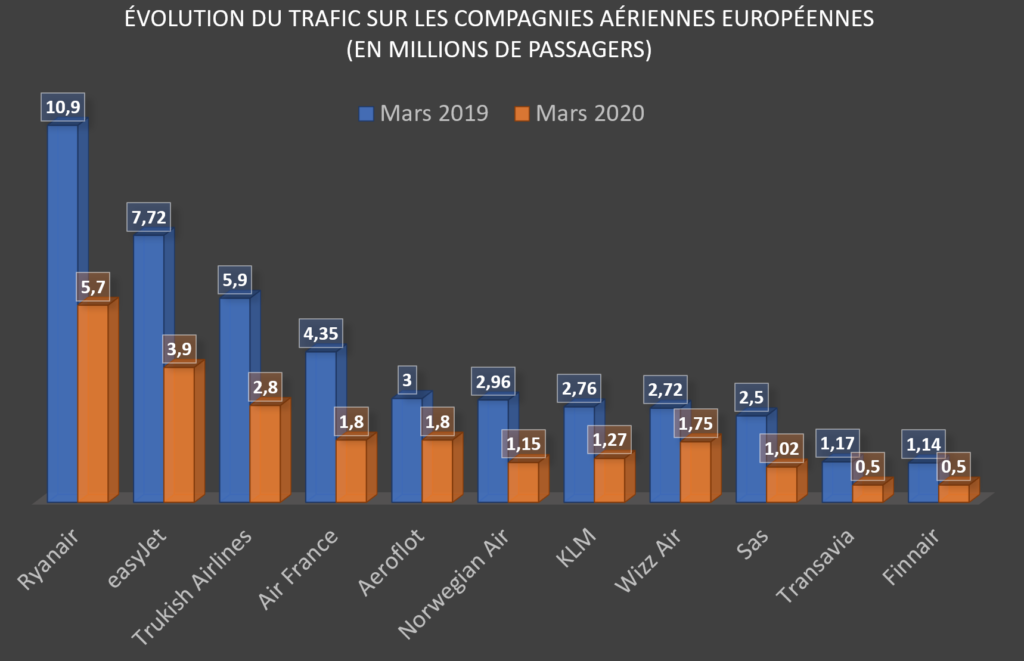

Van de periode van maart 2020, de periode waarin de eerste verbodsbepalingen werden ingevoerd, zijn er weinig cijfers beschikbaar. De Groep Lufthansa (waaronder de gelijknamige luchtvaartmaatschappij, maar ook de nationale luchtvaartmaatschappijen Swiss, Austrian Airlines, Eurowings, Brussels Airlines en Air Dolomiti) en de IAG-groep (British Airways, Iberia, Vueling, Aer Lingus en Level) hebben nog geen cijfers gepubliceerd. Ryanair, nummer 1 in Europa op het vlak van passagiersaantallen (zie onderstaande grafiek) zag zijn verkeer dalen van 10,9 miljoen passagiers in maart 2019 tot 5,7 miljoen in maart 2020. Dat komt overeen met een daling van +/-48%. EasyJet kent een daling van dezelfde orde van grootte (-49,5%, van 7,7 naar 3,9 miljoen). Turkish Airlines verloor 52,5% van zijn passagiers, van 5,9 tot 2,8 miljoen, Air France 58,6% (4,35 tot 1,8 miljoen). De trofee gaat naar Norwegian Air, dat 61% van zijn verkeer verloor (van 2,96 naar 1,15 miljoen).

Vliegtuigen blijven op de grond, het geld verdampt

De daling van het verkeer in het jaar 2020 kan 50% bedragen, in april 90%. Terwijl de vliegtuigen aan de grond blijven, blijven de vaste kosten lopen. Hieronder ziet u de maandelijkse kosten van de verschillende luchtvaartmaatschappijen of groepen:

- Lufthansa: € 1,03 miljard

- Air France-KLM: e 907 miljoen

- IAG: e 886 miljoen

- EasyJet: € 295 miljoen

- Ryanair: € 235 miljoen

- Wizz Air: 97 miljoen

Hoe lang kunnen de Europese luchtvaartmaatschappijen standhouden?

Rekening houdend met het tempo waarin de luchtvaartmaatschappijen hun geld verbranden (zie hieronder) en hun reserves, is dit het aantal maanden cashflow waarop de Europese luchtvaartmaatschappijen kunnen bouwen:

- Ryanair: 15,9 maanden (dus het bedrijf dat het best is uitgerust om de crisis het hoofd te bieden)

- Wizz Air: 15,4 maanden

- Easyjet: 8 maanden

- IAG: 6,5 maanden

- Air France – KLM: 3,6 maanden

- Lufthansa: 3 maanden

Het is dus duidelijk dat de grote goedkope bedrijven het beste gewapend zijn om de Covid-19-crisis te weerstaan. De traditionele bedrijven zitten in het oog van de storm. En dit heeft, zoals u hieronder ziet, belangrijke gevolgen hebben voor de consolidatie in de luchtvaartsector.

Lufthansa, 1e groep die beperkingsmaatregelen aankondigt

Lufthansa was het eerste bedrijf dat maatregelen aankondigde om de economische gevolgen van het coronavirus te bestrijden:

- inkrimping van de vloot: 18 langeafstands-, 11 middellangeafstands- en 6 A380’s

- opzegging huurcontracten

- vermindering van het langeafstandsaanbod van Eurowings

- vroegtijdige sluiting van Germanwings

- vrijwillig ontslagprogramma

De herstructureringsplannen van Austrian Airlines, Brussels Airlines en Swiss zullen versneld worden ingevoerd, met ook bij deze luchtvaartmaatschappijen een inkrimping van de vloot.

De angstaanjagende cijfers van de luchtvaartindustrie tijdens de coronacrisis

De cijfers die IATA (Engelse site) publiceerde, zijn duizelingwekkend:

- $ 200 miljard aan leningen om massale faillissementen te voorkomen

- $ 61 miljard uitgegeven door bedrijven (cash burn) in Q2/2020

- 70 tot 90% van het luchtverkeer ligt lam

- 75 miljoen banen in gevaar

- een daling van 44% in de inkomsten van de sector voor het jaar 2020

Hoe ziet de luchtvaartindustrie eruit na de Covid-19-crisis?

Hoe ziet de luchtvaartindustrie eruit na de Covid-19-crisis?

Deze projectie-oefening is natuurlijk ingewikkeld, maar we kunnen ons toch aan een paar voorspellingen wagen, in afnemende volgorde van waarschijnlijkheid.

1. Massale consolidatie

Een van de meest waarschijnlijke gevolgen, die inherent is aan de enorme schuldenlast van de luchtvaartmaatschappijen en de winstgevendheid van het luchtvervoer, is het faillissement van veel bedrijven. Er zal een massale consolidatie volgen. Er kunnen wel vragen gesteld worden bij de Amerikaanse markt (Engelse site), die al is gedaald tot vier luchtvaartmaatschappijen: drie traditionele luchtvaartmaatschappijen (American Airlines, United, Delta), die ongeveer 53% van de binnenlandse markt van de VS en 48% van al het nationale en internationale verkeer voor hun rekening nemen; één goedkope luchtvaartmaatschappij (Southwest Airlines, 15% van de binnenlandse markt, 11% van de totale markt); en één goedkope luchtvaartmaatschappij (Southwest Airlines, 15% van de binnenlandse markt, 11% van de totale markt). Deze extreme situatie is het resultaat van een consolidatieproces dat 40 jaar geleden begon met de Dereguleringswet van Jimmy Carter uit 1978. Hoe kunnen we dus verder gaan dan dat in de Verenigde Staten? Van de 3 traditionele luchtvaartmaatschappijen is Delta het meest winstgevend (Engelse site) (14,07% tegen 9,9% voor United en 6,3% voor American Airlines). Eigenlijk is American Airlines het minst winstgevend is omdat haar schuld gigantisch is ($ 34 miljard). Het is dan ook kandidaat nummer voor een faillissement, een situatie die het in 2011 al eens meemaakte. We kunnen dus verwachten dat er in de Verenigde Staten nog maar 2+1 luchtvaartmaatschappijen overblijven. In Europa zullen alleen de grote nationale luchtvaartmaatschappijen overleven dankzij tijdelijke nationalisaties of massale geldinjecties. Maar bij de kleinere bedrijven (vooral die welke door de Lufthansa-groep zijn opgeslorpt) kunnen we ons terecht vragen stellen. Als ze overleven (en ik denk dat ze dat zullen doen) gaat dat alleen maar ten koste van grote herstructureringsplannen.

Steun voor de luchtvaartsector: welke luchtvaartmaatschappijen hebben er het meest van geprofiteerd?

In dit bijvoegsel geven we u de financiële steun die de 17 grootste luchtvaartmaatschappijen ter wereld hebben gekregen. Tussen haakjes vindt u het aantal vervoerde passagiers in 2019 (in miljoenen). Het zijn duizelingwekkende cijfers en men kan terecht de vraag stellen hoe het staat met de terugbetaling van deze leningen. Hoe kunnen de luchtvaartmaatschappijen in deze bedreigde sector, die toch al met lage winstmarges te maken heeft, dit terugbetalen?

- Southwest Airlines (163m): $ 3,2 miljard (bron)

- Delta Air Lines (152m): $ 5,4 miljard (bron)

- American Airlines (148m): $ 10,55 miljard (bron)

- Ryanair (136m): £ 600 miljoen (bron)

- United Airlines (113m): $ 9,5 miljard (bron)

- China Southern Airlines (103m): geen steun (bron)

- China Eastern Airlines (95m): geen steun (bron)

- easyJet (88m): £ 600 miljoen (bron)

- Turkish Airlines (73m) : geen informatie

- Air China (71m): geen steun

- LATAM groep (69m): $ 900 miljoen (bron)

- Lufthansa (64m): € 9 miljard

- IndiGo (60m) : geen informatie

- Emirates (59m): $ 200 miljoen (bron)

- All Nippon Airways (49m): 500 miljard yen (bron)

- British Airways (46m): £ 300 miljoen (bron)

- Air France (46m): € 7 miljard

2. Lage vraag

De psychologische nawerkingen als gevolg van de quarantaine door Covid-19 zullen de consumenten ertoe aanzetten hun gedrag te wijzigen, vooral inzake mobiliteit. Van vliegtuigen met hun beperkte ruimte zal worden afgezien ten gunste van private vervoermiddelen. De bezettingsgraad van vliegtuigen zal dus dalen, waardoor de luchtvaartmaatschappijen minder routes zullen aanbieden en directe routes zullen schrappen.

3. Versterkte veiligheidsmaatregelen

Passagiers zullen nieuwe veiligheidsmaatregelen eisen om hun gezondheid in de cabine van het vliegtuig te waarborgen. Dit zou kunnen gebeuren in de vorm van controles voorafgaand aan het instappen, waaronder systematische temperatuurcontroles. Maar het is ook denkbaar dat er een bredere monitoring wordt ingevoerd in de vorm van elektronische armbanden om variaties in vitale functies op te sporen. Systemen voor massale temperatuurbewaking op afstand worden momenteel getest of zijn al ontwikkeld. Baidu (Engelse site) heeft bijvoorbeeld een systeem ontwikkeld dat de temperatuur van 200 mensen per minuut kan scannen. Luchthavens lenen zich goed voor individuele controles (denk bijvoorbeeld aan controles bij aankomst in de Verenigde Staten) en naar het voorbeeld van de verplichte armband in Hongkong, is het denkbaar dat deze informatie uiteindelijk wordt gekoppeld aan het profiel van de passagier. Kijk bijvoorbeeld wat Etihad aankondigt (Engelse site) te willen invoeren.

4. Versterking van de rol van hubs

De hubs zullen nog belangrijker worden omdat passagiers samengebracht moeten worden om voldoende bezetting van de vliegtuigen te garanderen. Dit wordt misschien wel het belangrijkste van alles. Regionale en kleinere luchthavens zullen hun verkeer zien afnemen. Op de hubs zal de afname van het directe verkeer leiden tot langere wachttijden en hogere aantallen wachtende passagiers. Er zullen ruimte-regelingen moeten worden getroffen om de passagiers van elkaar te scheiden en te beschermen. De VIP-lounges (Business Lounges) zullen als eerste van deze faciliteiten profiteren om zo klanten te behouden die het meeste geld binnenhalen voor de luchtvaartmaatschappijen. Er zullen specifieke instapprocedures worden ontwikkeld om deze klantenkring verder te scheiden van de rest van de passagiers.

5. Nieuwe groeicyclus voor Ryanair en nieuwe betalende diensten

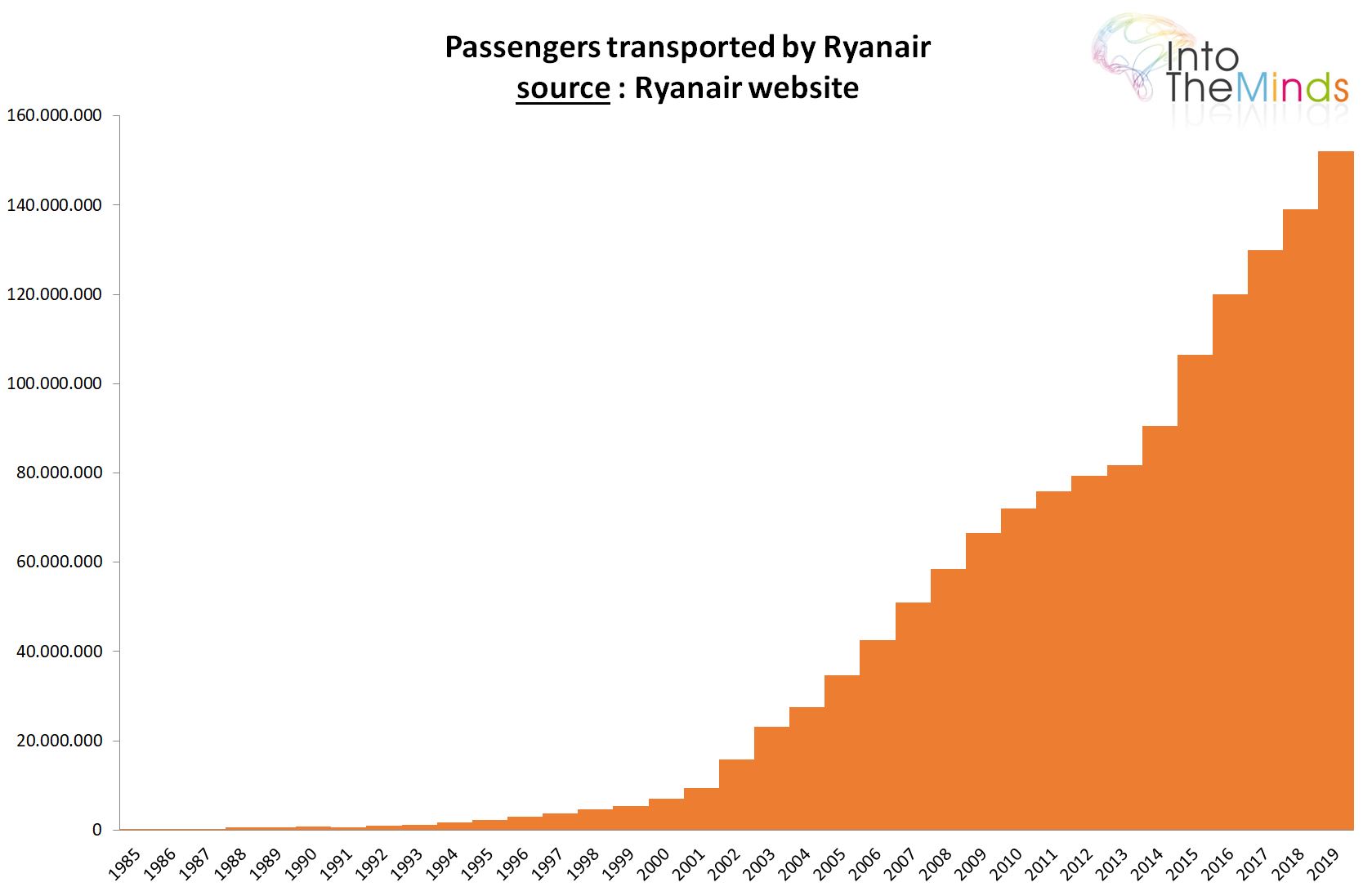

De goedkope luchtvaartmaatschappijen (Ryanair voorop) zouden van deze verandering kunnen profiteren om harder te onderhandelen over hun vestiging op kleinere luchthavens en de basis te leggen voor een toekomstige groeicyclus. Vergeet niet dat Ryanair de belangrijkste Europese luchtvaartmaatschappij is (152,4m passagiers in 2019) en dat de toename van het verkeer gebaseerd is op de voortdurende opening van nieuwe bestemmingen (Engelse site). De coronacrisis zou voor het Ierse bedrijf dus een ongekende kans kunnen vormen (na eerst een periode van sterke daling van het verkeer weliswaar). De lage prijzen zouden klanten blijven aantrekken en het is een veilige gok dat de grenzeloze verbeelding van de baas zou kunnen leiden tot enkele innovaties om de veiligheid van de passagiers aan boord te garanderen. Ik wed op het dragen van verplichte maskers en op het betalen voor een masker als u het vergeten bent. Nieuwe producten zullen worden aangeboden door de stewards van Ryanair: handschoenen, desinfecterende gel en diverse accessoires om uw veiligheid op weg naar uw bestemming te garanderen.

Lagekostenluchtvaartmaatschappijen herstellen zich sneller. Traditionele bedrijven zijn de dupe.

De recentste cijfers van de luchtvaartsector komen goed overeen met de prognoses die we in mei 2020 maakten. De daling van het aantal vervoerde passagiers bedroeg in juli 79,8%. De daling is zelfs 91,9% voor internationale vluchten.

We moeten deze cijfers nuanceren wat betreft de lagekostenluchtvaartmaatschappijen. Zoals we in mei 2020 voorspelden (zie hoofdstuk 5 hierboven), is de lowcost-sector de grote winnaar van deze crisis. Niet dat dit segment weer is gaan groeien, maar ze heeft er veel minder onder te lijden dan de traditionele luchtvaartmaatschappijen. Op 30/06/20 exploiteerde Wizz Air alweer 70% van zijn netwerk (tegenover 20% voor Air France). Ryanair vervoerde 4,4m passagiers (een daling van bijna 70% ten opzichte van 2019), maar Lufthansa vervoerde slechts 1,2m in dezelfde periode. Beter nog, het Spaanse bedrijf Veolia claimde weer een bezettingsgraad van 90% in haar vliegtuigen en een activiteitsniveau dat dicht bij de zomer van 2019 lag.

De reden voor deze verschillende dynamiek tussen goedkope en traditionele luchtvaartmaatschappijen heeft te maken met 3 factoren.

- Een eerste verklaring moeten we zoeken in het soort routes dat door beide wordt bediend. Lagekostenluchtvaartmaatschappijen zijn alleen actief op korte en middellange afstand, terwijl traditionele luchtvaartmaatschappijen zich ook in het intercontinentale segment bevinden, dat meer te lijden heeft onder de reisbeperkingen.

- Daarnaast is er het prijsargument. Prijsgevoeligheid weegt in tijden van economische onzekerheid zwaarder door, waardoor klanten terugvallen op goedkope maatschappijen.

- Tot slot is er het probleem van de routes. De minst rendabele rechtstreekse vluchtroutes werden door de traditionele luchtvaartmaatschappijen massaal geëlimineerd. Dat maakte de weg vrij voor lagekostenluchtvaartmaatschappijen om hun marktaandeel te vergroten naar vakantiebestemmingen die de traditionele luchtvaartmaatschappijen hebben verlaten.

6. Het einde van de reuzenvliegtuigen

Net als Lufthansa, dat zes Airbus A380’s uit de vloot haalt, zullen er steeds minder grote vliegtuigen worden ingezet. Aangezien de luchtvaartmaatschappijen meer flexibiliteit nodig hebben, zullen zij vooral kiezen voor vliegtuigen met een gemiddelde capaciteit waarvan de rentabiliteit met minder passagiers wordt bereikt. Fabrikanten als Embraer en Bombardier zullen hun orderboeken misschien sneller zien vollopen dan die van Airbus en Boeing. Naast de problemen van de 737Max zullen de twee lucht- en ruimtevaartgiganten hun productiesnelheid zien smelten als sneeuw voor de zon, met snelle gevolgen voor het hele ecosysteem van toeleveranciers. In een extreem scenario zou de Brexit een goed excuus kunnen zijn om elke Britse bijdrage aan de bouw van de Airbus te elimineren en de productie terug te brengen naar het Europese vasteland. Ook moet er rekening worden gehouden met de gevolgen voor Emirates, dat over de grootste vloot van A380’s beschikt (123 vliegtuigen in bestelling), moeten ook in aanmerking worden genomen. De baas, Tim Clark, zal er misschien spijt van krijgen met zijn uitspraak (Engelse site) dat Emirates het enige bedrijf was dat dit gigantische vliegtuig weet te gebruiken. In ieder geval is Emirates op zoek naar miljarden dollars aan leningen (Engelse iste) om zichzelf te redden.

7. Het einde van eersteklas

De vraag naar betere reisomstandigheden, zonder extra passagiers, kan de zakenluchtvaart een impuls geven. Lufthansa biedt via Netjets al een dergelijke service aan, maar kan in de verleiding komen om in deze niche te investeren en haar aanbod van eersteklas te staken.

Zakenluchtvaart kent groei van 15-20%

De groei van de zakenluchtvaart in 2020 kent een boost onder de coronacrisis en wordt geschat op 15-20%. Gezondheidsrisico’s, gekoppeld aan een gebrek aan veilige alternatieven, hebben ertoe geleid dat de rijkste reizigers zich zijn gaan richten op de huur van privéjets. Onze voorspelling van mei 2020, in volle coronacrisis, is dus uitgekomen (zie punt 7 hierboven).

De krant Les Echos geeft in haar editie van 12 september 2020 een interessant voorbeeld. Het bedrijf ASL, gespecialiseerd in zakenreizen met privéjets, heeft zijn vloot met 8 vliegtuigen uitgebreid tot 40 eenheden. De marketingmanager legt uit:

We hebben onze vloot in 5 jaar tijd verdubbeld. Maar er is duidelijk meer enthousiasme als gevolg van de huidige crisis.

Illustraties: shutterstock

![Illustratie van onze post "Dark stores: analyse van cijfers en vooruitzichten [Onderzoek]"](/blog/app/uploads/dark-store-120x120.jpg)