Drastische Verkleinerung der Flotten, Personalabbau, beschleunigte Schließung unrentabler Tochtergesellschaften, Anpassungen der Sicherheitsmaßnahmen und eine schleppende Nachfrage. Das ist es, was die Airline-Industrie erwartet. Die COVID-19-Krise wird sich über Jahre hinweg auswirken, und der Markt wird Jahre, vielleicht ein Jahrzehnt, brauchen, um zum Vorkrisenniveau zurückzukehren.

In diesem Artikel schlagen wir vor, den Domino-Effekt zu analysieren, den die Lähmung des Luftverkehrs haben wird. Sie werden in unserer Analyse die konkreten Folgen von COVID-19 auf die verschiedenen Aspekte des Luftfahrtsektors entdecken. Schnallen Sie sich an; es wird holprig werden!

Diese Analyse ist Teil einer Serie über die Auswirkungen von Covid19 auf verschiedene Branchen. Verpassen Sie nicht unsere andere Analyse über die Auswirkungen von Covid19 auf:

Zusammenfassung

- Gesamteffekte in dieser sehr kurzen Zeit

- Maßnahmen des Lufthansa-Konzerns als Reaktion auf die COVID-19-Krise

- Statistik: Die Auswirkungen der Coronavirus-Krise auf die Airline-Industrie

- Die Zukunft des Luftfahrtsektors nach COVID-19: 7 konkrete Vorhersagen

Gesamtauswirkungen von Covid-19 auf die Airline-Industrie auf sehr kurze Sicht

Europas große Fluggesellschaften werden im Jahr 2020 mindestens 50 % ihres Umsatzes und ihrer Passagiere im Vergleich zu 2019 verlieren. Schuld daran ist die Begrenzung, die die Flugzeuge am Boden hält. Kurzfristig wird sich dieses Szenario wahrscheinlich noch verschlimmern, wenn die Europäische Kommission Mitte Mai die soziale Distanzierung an Bord zur Pflicht macht. Dies würde dazu führen, dass die Flugzeuge nur noch zu zwei Dritteln gefüllt sind. Bei einer Auslastung von 66% kann keine Fluggesellschaft profitabel sein, da der Break-Even-Punkt in der Größenordnung von 70 bis 80% liegt, je nach Destinationen und Wettbewerbsdruck. Eine weitere kurzfristige Bedrohung ist die Schließung von Grenzen, was Flüge zwischen Ländern verhindern würde. Die Kombination dieser beiden Faktoren könnte zum Konkurs von Dutzenden von Fluggesellschaften führen.

Norweger, 1. (massives) Covid-19-Opfer im Luftbereich?

Anfang November 2020 wurde der norwegischen Billigfluggesellschaft von der norwegischen Regierung eine Beihilfe in Höhe von mehreren Milliarden Kronen verweigert. Diese Hilfe sollte das Unternehmen über Wasser halten, obwohl es bereits seine Kosten gesenkt und 80 % der Arbeitsplätze abgebaut hatte (8.000 Entlassungen).

Norwegian hatte einen ersten staatlichen Hilfsplan in Form eines Kredits von 3 Milliarden Kronen (280 Mio. €) sowie die Umwandlung eines Teils der Schulden von 4,3 Milliarden Kronen erhalten.

Verringerung des Verkehrsaufkommens zwischen 48 % und 61 %.

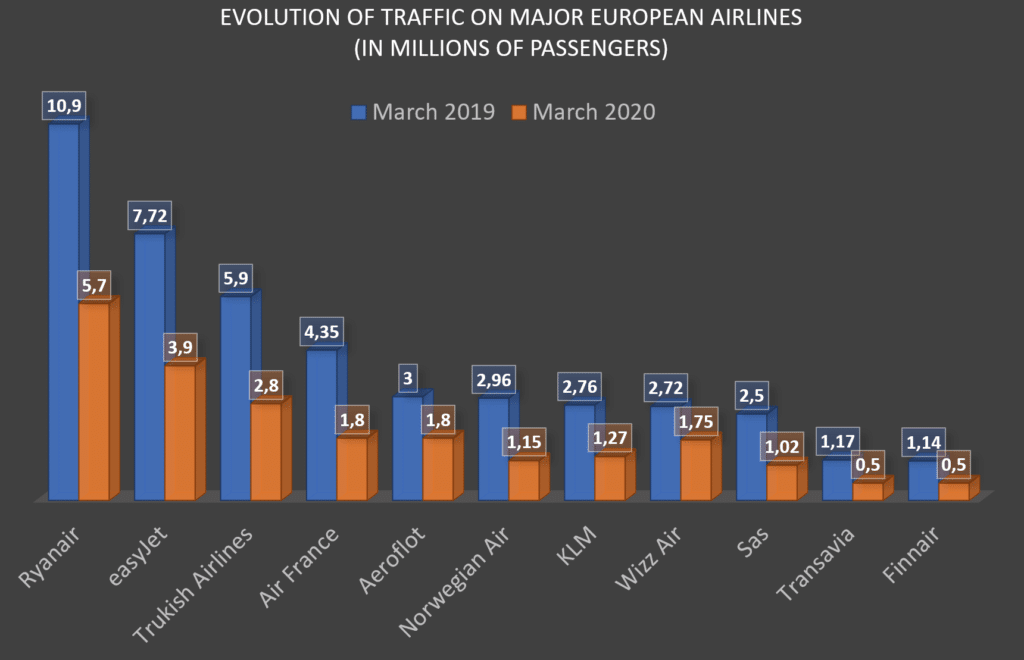

Für März 2020, den Zeitraum, in dem die ersten Verbote in Kraft traten, kursieren nur wenige Zahlen. Die Lufthansa Group (einschließlich der gleichnamigen Fluggesellschaft, aber auch der nationalen Schweizer Fluggesellschaften Swiss, Austrian Airlines, Eurowings, Brussels Airlines und Air Dolomiti) und die IAG Group (British Airways, Iberia, Vueling, Aer Lingus und Level) haben noch keine Zahlen veröffentlicht. Ryanair, Europas Nr. 1 in Sachen Passagiere (siehe Grafik unten in diesem Artikel) hat einen Rückgang von 10,9 Millionen Passagieren im März 2019 auf 5,7 Millionen im März 2020 zu verzeichnen. Dies entspricht einem Rückgang von +/-48%. Bei EasyJet ist der Rückgang in der gleichen Größenordnung (-49,5%, von 7,7 auf 3,9 Millionen). Turkish Airlines verlor 52,5% der Passagiere, von 5,9 auf 2,8 Millionen, Air France 58,6% (4,35 auf 1,8 Millionen). Norwegian Air, die 61% ihres Verkehrs verlor (von 2,96 auf 1,15 Millionen).

Flugzeuge am Boden, das Geld fliegt zur Tür hinaus

Der Rückgang des Verkehrsaufkommens im Jahr 2020 soll 50% und im April 90% erreichen. Während die Flugzeuge am Boden bleiben, laufen die Fixkosten weiter. Hier sehen Sie, was die verschiedenen Fluggesellschaften oder Gruppen jeden Monat verbrennen:

- Lufthansa: 1,03 Milliarden Euro

- Air France-KLM: €907 Millionen

- IAG: 886 Millionen Euro

- EasyJet: €295 Millionen

- Ryanair: 235 Millionen Euro

- Wizz Air: 97 Millionen Euro

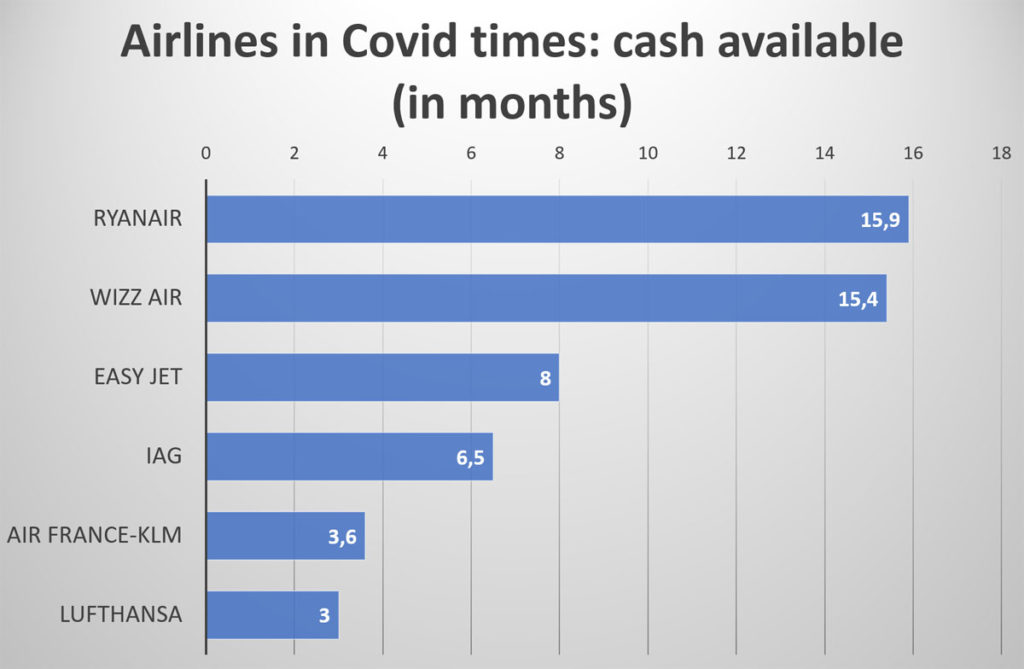

Wie lange werden die europäischen Fluggesellschaften noch durchhalten können?

Unter Berücksichtigung der Rate, mit der die Fluggesellschaften Bargeld verbrennen (siehe unten) und ihrer Reserven, ist hier die Anzahl der Monate verfügbarer Reserven, die europäische Fluggesellschaften vor sich haben:

- Ryanair: 15,9 Monate (damit ist es das Unternehmen, das am besten für die Krise gerüstet ist)

- Wizz Air: 15,4 Monate

- EasyJet: 8 Monate

- IAG: 6,5 Monate

- Air France – KLM: 3,6 Monate

- Lufthansa: 3 Monate

Es ist daher klar, dass die großen Low-Cost-Unternehmen am besten gewappnet sind, um der Covid-19-Krise zu widerstehen. Die traditionellen Gesellschaften befinden sich im Auge des Sturms. Dies wird, wie Sie weiter unten sehen werden, schwerwiegende Folgen in Bezug auf die Konsolidierung im Airline-Sektor haben.

Lufthansa, der erste Konzern, der restriktive Maßnahmen ankündigt

Lufthansa war das erste Unternehmen, das Maßnahmen zur Bekämpfung der wirtschaftlichen Auswirkungen des Coronavirus angekündigt hat:

- Flottenreduzierung: 18 Langstreckenflugzeuge, 11 Mittelstreckenflugzeuge und 6 A380

- Mietvertragskündigung

- Rückgang des Langstreckenangebots von Eurowings

- Frühe Abschaltung von Germanwings

- Freiwilliger Sozialplan

Die Restrukturierungspläne von Austrian Airlines, Brussels Airlines und Swiss werden beschleunigt, wobei auch bei diesen Fluggesellschaften eine Reduzierung der Flotte vorgesehen ist.

Die alarmierende Statistik der Luftfahrtindustrie während der Coronavirus-Krise

Die von der IATA veröffentlichten Zahlen werden Sie schwindelig machen:

- 200 Milliarden Dollar an Krediten, um massive Pleiten zu vermeiden

- 61 Milliarden Dollar Ausgaben der Unternehmen (Cash Burn) in Q2/2020

- 70 bis 90% des Flugverkehrs stehen still

- 75 Millionen Arbeitsplätze in Gefahr

- Ein Rückgang der Branchenumsätze um 44% für das Jahr 2020

Wie wird die Airline-Industrie nach der COVID-19-Krise aussehen?

Wie wird die Airline-Industrie nach der COVID-19-Krise aussehen?

Die Projektion ist natürlich kompliziert, aber wir können ein paar Vorhersagen wagen, in absteigender Reihenfolge der Wahrscheinlichkeiten.

1. Massive Konsolidierung

Eine der wahrscheinlichsten Folgen, die sich aus der massiven Verschuldung der Fluggesellschaften und der Rentabilität des Luftverkehrs ergibt, ist der Bankrott vieler Unternehmen. Eine massive Konsolidierung wird folgen. Man kann sich jedoch über den US-Markt wundern, auf dem es bereits jetzt nur vier Fluggesellschaften gibt: Drei traditionelle Fluggesellschaften (American Airlines, United, Delta), die +/- 53% des US-Inlandsmarktes und 48% des gesamten nationalen und internationalen Verkehrs ausmachen. Eine Billigfluggesellschaft (Southwest Airlines, 15% des Inlandsmarktes, 11% des Gesamtmarktes). Diese extreme Situation ist das Ergebnis eines Konsolidierungsprozesses, der vor 40 Jahren mit Jimmy Carters Deregulierungsgesetz von 1978 begann. Wie könnten wir also in den Vereinigten Staaten noch weiter gehen? Von den 3 traditionellen Fluggesellschaften ist Delta die profitabelste (14,07% gegenüber 9,9% für United und 6,3% für American Airlines). Letztendlich ist es American Airlines, die am wenigsten profitabel ist, weil ihre Verschuldung massiv ist (34 Milliarden Dollar). Sie ist daher der erste Kandidat für einen Konkurs, eine Situation, die sie bereits im Jahr 2011 erlebt hat. Wir können daher erwarten, dass in den Vereinigten Staaten nur noch 2+1 Fluggesellschaften übrig bleiben. In Europa werden nur die großen nationalen Fluggesellschaften dank temporärer Verstaatlichungen oder massiver Finanzspritzen überleben. Aber für die kleineren Gesellschaften (vor allem die, die in der Lufthansa-Gruppe aufgegangen sind) können wir uns berechtigterweise fragen. Wenn sie überleben (wovon ich ausgehe), dann nur um den Preis erheblicher Umstrukturierungspläne.

Hilfe für den Luftfahrtsektor:

Welche Fluggesellschaften haben am meisten profitiert?

In dieser Beilage stellen wir die Höhe der Beihilfen dar, die die 17 größten Fluggesellschaften der Welt erhalten haben. In Klammern geben wir die Anzahl der beförderten Passagiere im Jahr 2019 an (in Millionen). Bei den Zahlen wird einem schwindelig, und man kann sich berechtigterweise über die Rückzahlung dieser Kredite wundern. Wie werden die Fluggesellschaften in einem verwüsteten Sektor mit bereits dünnen Margen zurückzahlen können?

- Southwest Airlines (163 Mio.): 3,2 Milliarden Dollar erhalten (Quelle)

- Delta Air Lines (152 Mio.): 5,4 Mrd. $ erhalten (Quelle)

- American Airlines (148 Mio.): 10,55 Mrd. $ erhalten (Quelle)

- Ryanair (136 Mio.): 600 Mio. £ erhalten

- United Airlines (113 Mio.): 9,5 Mrd. $ erhalten (Quelle)

- China Southern Airlines (103 Mio.): keine Beihilfe erhalten (Quelle)

- China Eastern Airlines (95 Mio.): keine Beihilfe erhalten (Quelle)

- easyJet (88m): 600 Millionen Pfund erhalten (Quelle)

- Turkish Airlines (73 Mio.): keine Information gefunden

- Air China (71 Mio.): keine Beihilfe erhalten

- LATAM-Gruppe (69 Mio.): 900 Mio. $ erhalten (Quelle)

- Lufthansa (64Mio.): €9 Milliarden erhalten

- IndiGo (60Mio.): keine Information gefunden

- Emirates (59Mio.): $200 Millionen erhalten (Quelle)

- All Nippon Airways (49Mio.): 500 Milliarden Yen (Quelle)

- British Airways (46Mio.): 300 Millionen Pfund erhalten

- Air France (46Mio.): 7 Mrd. € erhalten

2. Geringe Nachfrage

Die psychologischen Nachwirkungen, die durch die Enge und das Covid19 verursacht werden, werden dazu führen, dass die Verbraucher ihr Verhalten ändern, insbesondere in Bezug auf die Mobilität. Flugzeuge, die enge Räume sind, werden zugunsten von privaten Transportmitteln aufgegeben werden. Die Auslastung der Flugzeuge wird daher sinken, was die Fluggesellschaften dazu veranlasst, den Verkehr zu reduzieren und direkte Routen zu streichen.

3. Erhöhte Sicherheitsmaßnahmen

Die Passagiere werden neue Maßnahmen fordern, um ihre gesundheitliche Sicherheit in der Flugzeugkabine zu gewährleisten. Dies könnte in Form von Kontrollen vor dem Boarding erfolgen, einschließlich systematischer Temperaturkontrollen. Es ist aber auch denkbar, dass eine umfassendere Überwachung in Form von elektronischen Armbändern eingeführt wird, um Schwankungen der Vitalparameter zu erkennen. Systeme zur massiven Fernüberwachung der Temperatur werden derzeit getestet oder bereits entwickelt. Baidu hat zum Beispiel eine Methode entwickelt, die Temperatur von 200 Personen pro Minute zu scannen. Flughäfen eignen sich gut für individualisierte Kontrollen (denken Sie z.B. an die Kontrollen bei der Einreise in die USA), und nach dem Vorbild dessen, was in Hongkong mit dem obligatorischen Armband gemacht wurde, ist es denkbar, dass diese Informationen irgendwann mit dem Profil des Passagiers verknüpft werden. Schauen Sie sich zum Beispiel an, was Etihad angekündigt hat, einzuführen.

4. Stärkung der Rolle der Hubs

Die Drehkreuze werden noch wichtiger werden, weil die Passagiere konzentriert werden müssen, um eine ausreichende Auslastung der Flugzeuge zu gewährleisten. Diese Metrik wird vielleicht die wichtigste von allen werden. Regionale oder kleinere Flughäfen werden einen Rückgang des Verkehrs verzeichnen. In Drehkreuzen wird die Reduzierung des Direktverkehrs zu längeren Wartezeiten und höheren Konzentrationen von wartenden Passagieren führen. Es werden räumliche Vorkehrungen getroffen werden müssen, um die Passagiere voneinander zu trennen und zu schützen. Die VIP-Lounges (Business Lounges) werden die ersten Orte sein, die von diesen Einrichtungen profitieren, um die Kunden zu erhalten, die den Fluggesellschaften das meiste Geld einbringen. Spezielle Boarding-Verfahren werden weiter entwickelt werden, um diese Klientel vom Rest der Passagiere zu trennen.

5. Neuer Wachstumszyklus für Ryanair und neue kostenpflichtige Dienste

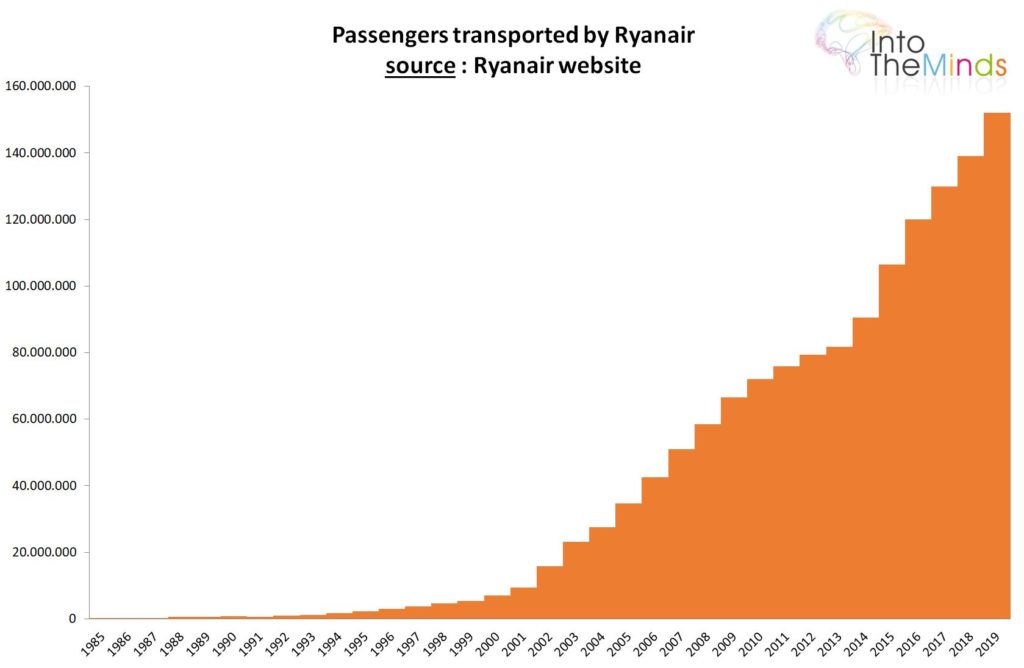

Low-Cost-Airlines (allen voran Ryanair) könnten diese Veränderung nutzen, um härter für ihre Ansiedlung auf zweitklassigen Flughäfen zu verhandeln und die Grundlagen für einen zukünftigen Wachstumszyklus zu schaffen. Denken Sie daran, dass Ryanair die führende europäische Fluggesellschaft ist (152,4 Mio. Passagiere im Jahr 2019) und dass die Zunahme ihres Verkehrs auf der ständigen Eröffnung neuer Ziele beruht. Die Coronavirus-Krise könnte daher eine noch nie dagewesene Chance für das irische Unternehmen sein (nach einer Periode des starken Rückgangs seines Verkehrsaufkommens, versteht sich). Ihre niedrigen Preise würden weiterhin Kunden anziehen, und es ist eine sichere Wette, dass die überbordende Phantasie ihres Chefs zu einigen Innovationen führen könnte, um die gesundheitliche Sicherheit der Passagiere an Bord zu gewährleisten. Ich wette auf das obligatorische Tragen von Masken und die Abrechnung dieser Masken, wenn man sie vergessen hat. Die Stewards von Ryanair werden neue Produkte anbieten: Handschuhe, Desinfektionsgel und diverses Zubehör, um Ihre Sicherheit am Zielort zu gewährleisten.

Kostengünstige Unternehmen erholen sich schneller. Die traditionellen Unternehmen leiden.

Die neuesten Statistiken für den Flugsektor entsprechen gut den Prognosen, die wir im Mai 2020 gemacht haben. Der Rückgang der beförderten Passagiere im Juli erreichte 79,8%. Bei den internationalen Flügen beträgt der Rückgang sogar 91,9%.

Diese Zahlen müssen vor dem Hintergrund der Situation der Billigfluggesellschaften betrachtet werden. Wie wir im Mai 2020 vorausgesagt haben (siehe Abschnitt 5 oben), ist der Low-Cost-Sektor der große Gewinner dieser Krise. Nicht, dass sich dieser Sektor von der Situation erholt hat, aber er leidet viel weniger als die traditionellen Fluggesellschaften. Zum 30.06.20 bediente Wizz Air bereits 70% seines Netzwerks (im Vergleich zu Air France mit 20%). Ryanair beförderte 4,4 Mio. Passagiere (ein Rückgang von fast 70% im Vergleich zu 2019), aber Lufthansa hatte zur gleichen Zeit nur 1,2 Mio.. Noch besser, das spanische Unternehmen Veolia behauptete eine Auslastung von 90% und ein Aktivitätsniveau, das dem des Sommers 2019 nahe kommt.

Der Grund für diese unterschiedliche Dynamik zwischen Low-Cost- und traditionellen Fluggesellschaften hängt mit 3 Faktoren zusammen.

- Als erstes sollten Sie nach einer Erklärung für die Art der Reisen suchen, die von der einen und der anderen durchgeführt werden. Billigfluggesellschaften operieren nur auf Kurz- und Mittelstrecken, während traditionelle Fluggesellschaften auch auf dem interkontinentalen Segment tätig sind, das stärker von Reisebeschränkungen betroffen ist.

- Dann ist da noch das Preisargument. Die Preissensibilität ist in Zeiten wirtschaftlicher Unsicherheit noch ausgeprägter und treibt die Kunden zurück zu den Billigfluglinien.

- Schließlich gibt es noch das Problem der Routen. Die am wenigsten profitablen Direktrouten wurden von den traditionellen Fluggesellschaften massiv gestrichen. Damit ist der Weg frei für Billigfluggesellschaften, ihren Marktanteil in Urlaubszielen zu erhöhen, die von traditionellen Fluggesellschaften vernachlässigt werden.

6. Das Ende der Riesenflugzeuge

Wie die Lufthansa, die sechs Airbus A380 aus ihrer Flotte entfernt, werden Riesenflugzeuge immer weniger zum Einsatz kommen. Da die Fluggesellschaften mehr Flexibilität benötigen, werden sie sich vor allem für Flugzeuge mit mittlerer Kapazität entscheiden, deren Rentabilität mit weniger Passagieren erreicht wird. Hersteller wie Embraer und Bombardier könnten sehen, dass sich ihre Auftragsbücher schneller füllen als die von Airbus und Boeing. Abgesehen von den Problemen der 737Max werden die beiden Luftfahrtgiganten ihre Produktionsraten wie Schnee schmelzen sehen, was sich schnell auf das gesamte Ökosystem der Zulieferer auswirkt. In einem extremen Szenario könnte der Brexit eine hervorragende Ausrede liefern, um jeglichen britischen Beitrag zum Bau von Airbus zu eliminieren und die Produktion zurück nach Kontinentaleuropa zu bringen. Die Konsequenzen für Emirates, die die größte Flotte von A380-Flugzeugen hat (123 Flugzeuge sind bestellt), müssen ebenfalls bedacht werden. Ihr Chef, Tim Clark, wird es vielleicht bereuen, gesagt zu haben, dass Emirates die einzige Gesellschaft sei, die wisse, wie man dieses Riesenflugzeug einsetzt. Auf jeden Fall sucht Emirates nach Milliarden von Dollar an Krediten, um sich selbst zu retten.

7. Das Ende der 1. Klasse

Die Nachfrage nach verbesserten Reisebedingungen, ohne zusätzliche Passagiere, könnte die Geschäftsluftfahrt ankurbeln. Lufthansa bietet bereits einen solchen Service über NetJets an, könnte aber versucht sein, in diese Nische zu investieren und ihr First-Class-Angebot zu beenden.

15-20% Wachstum für die Geschäftsluftfahrt

Das Wachstum in der Geschäftsluftfahrt wird für 2020 auf 15-20 % geschätzt, angekurbelt durch die Covid-19-Krise. Gesundheitsrisiken, gepaart mit dem Mangel an sicheren Alternativen, treiben die wohlhabendsten Reisenden dazu, sich dem Mieten von Privatjets zuzuwenden. Unsere Vorhersage vom Mai 2020, während der COVID-Krise, hat sich also bewahrheitet (siehe Punkt 7 oben).

Ein interessantes Beispiel liefert die Zeitung Les Echos in ihrer Ausgabe vom 12. September 2020. So hat die Firma ASL, Spezialist für Geschäftsreisen in Privatjets, ihre Flotte um 8 Flugzeuge auf 40 Einheiten aufgestockt. Ihr Marketingleiter erklärt dazu:

Wir haben unsere Flotte innerhalb von 5 Jahren verdoppelt. Aber der Wahnsinn wurde durch die aktuelle Krise noch beschleunigt.