Mise à jour : 06/10/20. Réduction drastique des flottes, réduction de personnel, fermeture accélérée des filiales non rentables, adaptations des mesures de sécurité et demande atone. Voici ce qui attend le secteur aérien. La crise du Covid-19 va avoir des répercussions pendant des années et la demande va mettre peut-être une décennie, avant de revenir à son niveau d’avant la crise.

Dans cet article nous vous proposons d’analyser les conséquences en chaîne que la paralysie du trafic aérien va avoir. Vous découvrirez dans notre analyse les conséquences concrètes du Covid-19 sur les différents aspects du secteur aérien. Accrochez votre ceinture, ça va secouer !

Cette analyse fait partie d’une série d’études sectorielles plus larges sur l’impact du Covid19. Consultez par exemple l’étude consacrée au secteur du retail alimentaire.

Sommaire

- Effets globaux à très court-terme

- Les mesures prises par le groupe Lufthansa face à la crise du Covid-19

- Statistiques : les effets de la crise du coronavirus sur le secteur aérien

- Le futur post Covid-19 du secteur aérien : 7 prédictions concrètes

Contactez-nous pour nos études B2C

Effets globaux du Covid-19 sur le secteur aérien à très court-terme

Les principales compagnies aériennes européennes vont perdre au moins 50% de leur chiffre d’affaires et de leurs passagers en 2020 par rapport à 2019. La faute au confinement qui cloue les avions au sol. A très court-terme ce scénario va probablement s’aggraver si, à la mi-mai, la Commission européenne rendait obligatoire la distanciation sociale à bord. Cela conduirait à ne remplir les avions qu’aux deux tiers. A 66% de taux de remplissage aucune compagnie aérienne ne peut être rentable puisque le seuil de rentabilité est de l’ordre de 70 à 80% en fonction des destinations et de la pression concurrentielle. Une autre menace plane à court-terme, celle de la fermeture des frontières qui empêcherait les vols entre pays. La combinaison de ces deux facteurs pourrait conduire à la faillite de dizaines de compagnies aériennes.

Norwegian, 1ère (grande) victime du Covid-19 dans le secteur aérien ?

La compagnie low-cost Norwegian vient de se voir refuser début Novembre 2020 une aide de plusieurs milliards de couronnes par le gouvernement norvégien. Cette aide était destinée à maintenir à flots la compagnie qui pourtant avait déjà taillé dans ses coûts et supprimé 80% des postes (8000 licenciements).

Norwegian avait obtenu un premier plan d’aides d’état sous la forme d’un prêt de 3 milliards de couronnes (280m€) ainsi que de la conversion d’une partie de sa dette à hauteur de 4,3 milliards de couronnes.

Son CEO a déclaré que désormais toutes les options (y compris une faillite) étaient sur la table. Tous les voyants sont donc au rouge pour Norwegian mais plus généralement pour le secteur aérien qui pourrait bien voir quelques mastodontes tomber de leur piédestal en 2021.

Baisses de trafic entre 48% et 61%

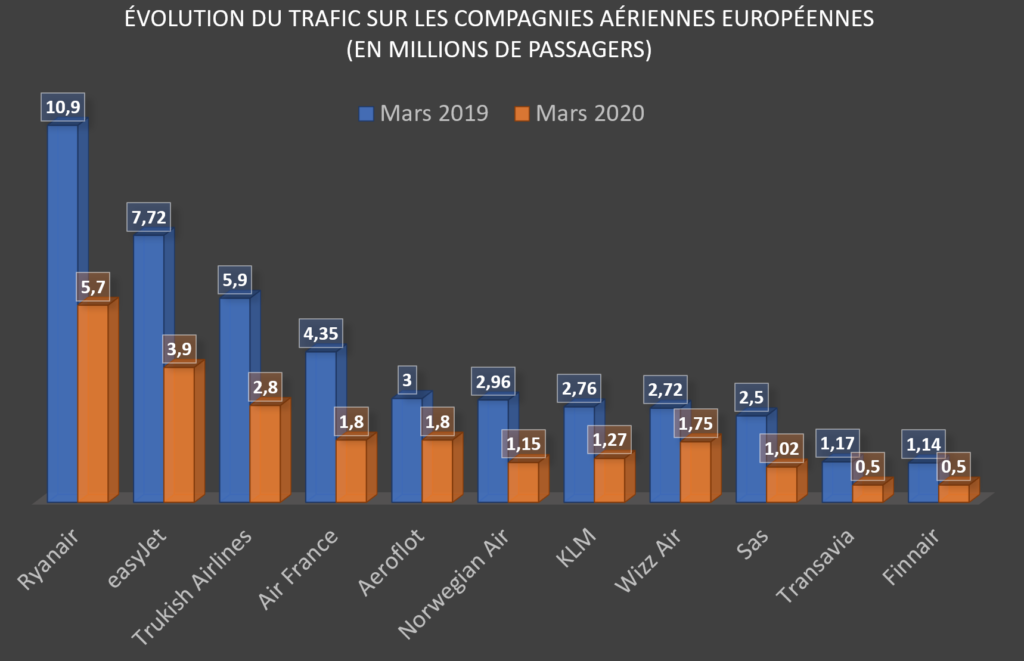

Pour la période de mars 2020, celle qui a vu se mettre en place les premières interdictions, peu de chiffres circulent. Le groupe Lufthansa (avec la compagnie éponyme mais également les compagnies nationales Swiss, Austrian Airlines, Eurowings, Brussels Airlines et Air Dolomiti) et le groupe IAG (British Airways, Iberia, Vueling, Aer Lingus et Level) n’ont pas encore publié de chiffres. Ryanair, le n°1 européen en terme de passagers (voir graphique plus bas dans cet article) a vu son trafic chuter de 10,9 millions de passagers en mars 2019 à 5,7 millions en mars 2020. Cela correspond à une baisse de +/-48 %. En ce qui concerne EasyJet la baisse est du même acabit (-49,5%, de 7,7 à 3,9 millions). Turkish Airlines a perdi 52,5% de passagers, passant de 5,9 à 2,8 millions, Air France 58,6% (4,35 à 1,8 millions). Le pompon s’il on peut dire est décroché par Norwegian Air qui a perdu 61% de son trafic (de 2,96 à 1,15 millions).

Les avions restent au sol, le cash s’envole

La baisse de trafic sur l’année 2020 devrait atteindre 50%, et en avril 90%. Si les avions restent au sol, les coûts fixes, eux, continuent de courir. Voici ce que les différentes compagnies aériennes ou groupes brûlent chaque mois :

- Lufthansa : 1,03 milliard d’euros

- Air France-Klm : 907 millions d’euros

- IAG : 886 millions d’euros

- EasyJet : 295 millions d’euros

- Ryanair : 235 millions d’euros

- Wizz Air : 97 millions. d’euros

Combien de temps peuvent tenir les compagnies aériennes européennes ?

Tenant compte du rythme auquel les compagnie brûlent du cash (voir ci-dessous) et de leurs réserves, voici le nombre de mois de liquidités que les compagnies aériennes européennes ont devant elles :

- Ryanair : 15,9 mois (c’est donc la compagnie la mieux armée pour affronter la crise)

- Wizz Air : 15,4 mois

- Easyjet : 8 mois

- IAG : 6,5 mois

- Air France – KLM : 3,6 mois

- Lufthansa : 3 mois

Il apparaît donc clairement que les grandes compagnies low-cost sont les mieux armées pour résister à la crise du Covid-19. Les compagnies traditionnelles sont dans l’œil du cyclone. Ceci aura, comme vous le verrez plus bas, des conséquences importantes en termes de consolidation du secteur aérien.

Lufthansa, 1er groupe à annoncer des mesures de restriction

Lufthansa a été la première compagnie à annoncer des mesures pour lutter contre les retombées économiques du coronavirus :

- diminution des flottes : 18 long-courriers, 11 moyen-courrier, et 6 A380

- résiliation de contrats de location

- diminution de l’offre long-courrier d’Eurowings

- arrêt anticipé de Germanwings

- plan de départs volontaires

Les plans de restructuration d’Austrian Airlines, Brussels Airlines et Swiss seront accélérés avec dans ces compagnies également une réduction de la flotte.

Les statistiques affolantes du secteur aérien pendant la crise du Coronavirus

Les chiffres publiés par l’IATA donnent le tournis :

- $200 milliards de prêts pour éviter les faillites massives

- $61 milliards dépensés par les compagnies (cash burn) sur Q2/2020

- 70 à 90% du trafic aérien à l’arrêt

- 75 millions d’emplois menacés

- baisse de 44% des revenus du secteur pour l’année 2020

A quoi ressemblera le secteur aérien après la crise du Covid-19 ?

L’exercice de projection est bien sûr compliqué mais on peut se risquer à quelques prédictions, par ordre décroissant de probabilité

1. Consolidation massive

Une des conséquences les plus probables, inhérente à l’endettement massif des compagnies aériennes et à la rentabilité du transport aérien, c’est la faillite de nombreuses compagnies. Une consolidation massive va s’ensuivre. On peut toutefois s’interroger sur le marché US qui ne compte déjà plus que 4 compagnies aériennes : 3 compagnies traditionnelles (American Airlines, United, Deta) qui représentent +/- 53% du marché intérieur américain et 48% de l’ensemble des trafics nationaux et internationaux; 1 compagnie low-cost (Southwest Airlines, 15% du marché intérieur, 11% du marché global). Cette situation extrême est le résultat d’une consolidation entamée depuis 40 ans avec le Deregulation Act de 1978 de Jimmy Carter. Comment pourrait-on dès lors aller plus loin que cela aux Etats-Unis ? Des 3 compagnies traditionnelles Delta est la plus profitable (14,07% contre 9,9% pour United et 6,3% pour American Airlines). Au final c’est American Airlines qui est la moins bien partie car son endettement est massif ($34 milliards). Il s’agit donc du candidat n°1 à la faillite, une situation qu’elle a déjà connue en 2011. On peut donc s’attendre à ne voir subsister que 2+1 compagnies aux Etats-Unis. En Europe seules les grandes compagnies nationales vont subsister grâce à des nationalisations temporaires ou sous l’effet d’injections massives de cash. Mais pour les plus petites compagnies (notamment celles qui ont été absorbées par le groupe Lufthansa) on peut légitimement s’interroger. Si elles subsistent (ce que je crois) ce ne sera qu’au prix de plans de restructuration importants.

Aides au secteur aérien : quelles sont les compagnies aériennes qui en ont le plus bénéficié ?

Dans cet encart nous vous présentons le montant des aides reçues par les 17 plus grandes compagnies aériennes mondiales. Entre parenthèses nous indiquons le nombre de passagers transportés en 2019 (en millions). Les chiffres donnent le tournis et on peut légitimement s’interroger sur le remboursement de ces prêts. Dans un secteur ravagé, avec des marges déjà minces, comment les compagnies aériennes vont-elles pouvoir rembourser ?

- Southwest Airlines (163m) : $3,2 milliards reçus (source)

- Delta Air Lines (152m) :$5,4 milliards reçus (source)

- American Airlines (148m) : $10,55 milliards reçus (source)

- Ryanair (136m) : £600 millions reçus (source)

- United Airlines (113m) : $9,5 milliards reçus (source)

- China Southern Airlines (103m) : aucune aide reçue (source)

- China Eastern Airlines (95m) : aucune aide reçue (source)

- easyJet (88m) : £600 millions reçus (source)

- Turkish Airlines (73m) : aucune information trouvée

- Air China (71m) : aucune aide reçue

- LATAM group (69m) : $900 millions reçus (source)

- Lufthansa (64m) : €9 milliards reçus

- IndiGo (60m) : aucune information trouvée

- Emirates (59m) : $200 millions reçus (source)

- All Nippon Airways (49m) : 500 milliards de Yens (source)

- British Airways (46m) : £300 millions reçus (source)

- Air France (46m) : €7 milliards reçus

2. Demande atone

Les séquelles psychologiques provoqués par le confinement et le Covid19 vont conduire les consommateurs à modifier leurs comportements, notamment en matière de mobilité. Les avions, lieux confinés, vont être délaissés au profit de moyens de transport privés. Le taux de remplissage des avions va donc diminuer, conduisant les compagnies aériennes à réduire le trafic et à supprimer des liaisons directes.

3. Mesures renforcées de sécurité

Les passagers réclameront de nouvelles mesures visant à assurer leur sécurité sanitaire à l’intérieur de la cabine de l’avion. Cela pourrait prendre la forme de contrôles avant l’embarquement, notamment de contrôles de températures systématiques. Mais on peut également imaginer qu’un suivi plus généralisé soit mis en place, sous forme de bracelets électroniques permettant de détecter de variations des signes vitaux. Des systèmes pour le contrôle massif de la température à distance sont actuellement à l’essai ou déjà développés. Baidu par exemple a développé un système permettant de scanner la température de 200 personnes par minute. Les aéroports se prêtent bien à des contrôles individualisés (pensez par exemple aux contrôles à l’entrée aux Etats-Unis) et sur le modèle de ce qui a été fait à Hong-Kong avec le bracelet obligatoire, on peut imaginer que ces informations soient à terme associées au profil du passager. Regardez par exemple ce que Etihad a annoncé introduire.

4. Renforcement du rôle des hubs

Les hubs verront leur importance renforcée car il faudra concentrer les passagers pour assurer un taux de remplissage suffisant des avions. Cette métrique deviendra peut être la plus importante de toutes. Les aéroports régionaux ou de moindre importance verront leur trafic diminuer. Dans les hub, la diminution du trafic direct entraînera des attentes plus longues et des concentrations de passagers en attente plus élevée. Des aménagements de l’espace devront être réalisés pour séparer et protéger les passagers les uns des autres. Les salons VIP (Business Lounges) seront les premiers endroits à bénéficier de ces aménagements afin de préserver la clientèle qui rapporte le plus d’argent aux compagnies. Des procédures d’embarquement spécifiques seront développées pour séparer encore plus cette clientèle du reste des passagers.

5. Nouveau cycle de croissance pour Ryanair et nouveaux services payants

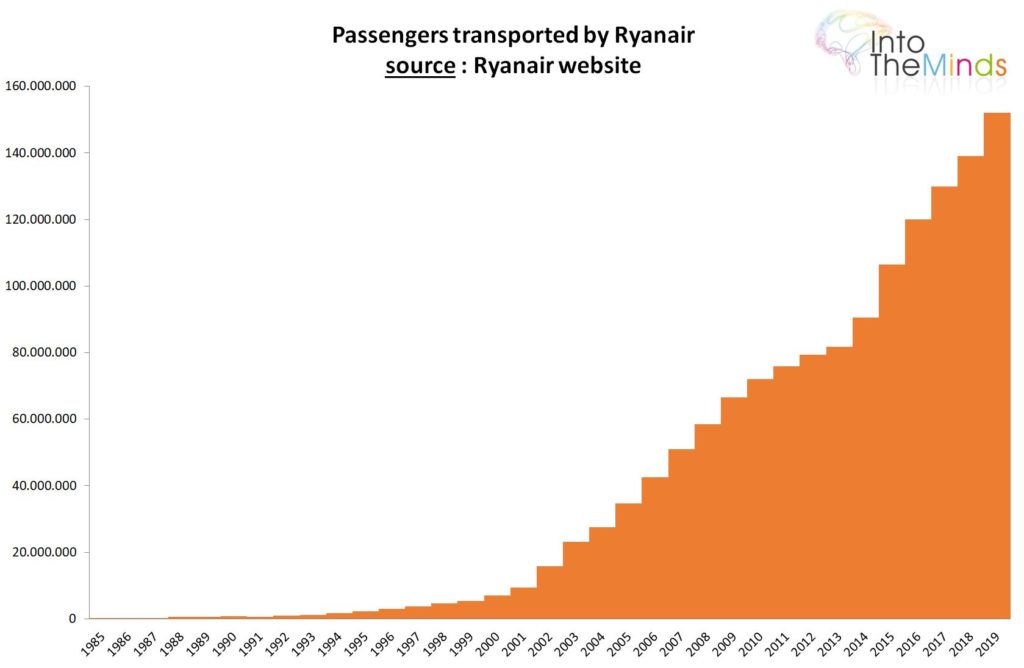

Les compagnies low-cost (Ryanair en tête) pourraient profiter de ce changement pour négocier plus durement leur implantation dans des aéroports de seconde zone et bâtir les fondations d’un prochain cycle de croissance. Rappelons-nous que Ryanair est la 1ère compagnie européenne (152,4m de passagers en 2019) et que l’augmentation de son trafic s’est basée sur l’ouverture constante de nouvelles destinations. La crise du coronavirus pourrait donc être une opportunité sans précédent pour la compagnie irlandaise (après une période de forte baisse de son trafic bien entendu). Ses prix bas continueraient d’attirer les clients et on peut parier que l’imagination débordante de son patron pourrait conduire à quelques innovations pour garantir la sécurité sanitaire des passagers à bord. Je parie sur le port de masques obligatoires et sur la facturation de ces derniers si vous les avez oubliés. De nouveaux produits seront proposées par les hôtesses et stewarts ryanair : gants, gel désinfectant, et accessoires divers permettant de garantir votre sécurité à destination.

Les compagnies low-cost se redressent plus rapidement. Les compagnies traditionnelles trinquent.

Les dernières statistiques du secteur aérien correspondent bien aux projections que nous avions faites en Mai 2020. La baisse du nombre de passagers transportés en Juillet atteint 79,8%. La baisse est même de 91,9% pour les vols internationaux.

Ces chiffres doivent être nuancées au regard de la situation des compagnies aériennes low-cost. Comme nous le prédisions en Mai 2020 (voir section 5 ci-dessus), le secteur du low-cost est le grand gagnant de cette crise. Non que ce segment a retrouvé la croissance, mais il souffre beaucoup moins que les compagnies aériennes traditionnelles. Au 30/06/20, Wizz Air exploitait déjà 70% de son réseau (par comparaison Air France en était à 20%). Ryanair a transporté 4,4m de passagers (une baisse de près de 70% par rapport à 2019) mais Lufthansa n’en transportait dans le même temps que 1,2m. Encore mieux, la compagnie espagnole Veolia revendiquait un taux d’occupation de 90% de ses avions et un niveau d’activité proche de l’été 2019.

La raison de cette dynamique différente entre compagnies low-cost et compagnies traditionnelles est liée à 3 facteurs.

- Il faut d’abord chercher une explication dans le type de routes qui sont desservies par les unes et par les autres. Les compagnies low-cost font uniquement du court et moyen-courrier, alors que les compagnies traditionnelles sont également sur le segment intercontinental, plus touché par les restrictions de voyage.

- Il y a ensuite l’argument du prix. La sensibilité au prix en période d’incertitudes économiques est encore plus exacerbée, rabattant de fait les clients vers les compagnies low-cost.

- Il y a enfin la problématique des routes. Les routes directes les moins rentables ont fait l’objet de suppressions massives par les compagnies traditionnelles. Cela laisse le champ aux low-cost pour accroître leurs parts de marché sur des destinations de vacances que les compagnies traditionnelles délaissent.

6. La fin des avions géants

A l’image de Lufthansa qui raye 6 Airbus A380 de sa flotte, les avions géants seront de moins en moins utilisés. Les compagnies aériennes ayant besoin de plus de flexibilité, elles opteront avant tout pour des avions de moyenne capacité dont la rentabilité est atteinte avec moins de passagers. Des constructeurs comme Embraer et Bombardier pourraient voir leurs carnets de commandes se remplir plus vite que ceux d’Airbus et de Boeing. Au-delà des problèmes du 737Max, les deux géants de l’aéronautique vont voir leur cadences de production fondre comme neige au soleil, avec des répercussions rapides sur tout l’écosystème des fournisseurs. Scénario extrême, le Brexit pourrait donner une belle excuse pour éliminer toute contribution du Royaume-Uni à la construction des Airbus et ramener la production qui y a lieu en Europe continentale. Il faut aussi s’interroger sur les conséquences pour Emirates, qui possède la plus grosse flotte d’A380 (123 appareils commandés). Son patron, Tim Clark, pourrait bien regretter d’avoir affirmé qu’Emirates était la seule compagnie à savoir utiliser cet avion géant. En tout état de cause Emirates cherche des milliards de dollars de prêts pour se sauver.

7. La fin de la 1ère classe

La demande pour des conditions de voyage améliorées, sans autres passagers, pourraient booster l’aviation d’affaire. Lufthansa propose déjà un service de ce genre à travers Netjets, mais pourrait être tentée d’investir dan ce créneau et de mettre fin à son offre de 1ère classe.

Croissance de 15-20% pour l’aviation d’affaire

La croissance de l’aviation d’affaires est estimée à 15-20% en 2020, boostée par la crise du Covid-19. Les risques sanitaires, couplés au manque d’alternatives sûres, poussent les voyageurs les plus aisés à se tourner vers la location de jets privés. Notre prédiction du mois de Mai 2020, en pleine crise du Covid, s’est donc réalisée (voir point 7 ci-dessus).

Un exemple intéressant est donné par le journal Les Echos dans son édition du 12 septembre 2020. La société ASL, spécialisée dans les voyages d’affaires en jets privés, a ainsi augmentée sa flotte de 8 avions, la portant à 40 unités. Son responsable marketing déclare :

Nous avons doublé notre flotte en l’espace de 5 ans. Mais l’engouement a clairement été accéléré par la crise actuelle

Illustrations : shutterstock

![Illustration de notre publication "Pricing : stratégies, techniques, exemples [Guide 2025]"](/blog/app/uploads/pricing-120x90.jpg)