Reducciones drásticas de flotas, recortes en el personal, cierres acelerados de subsidiarias que no aportaban beneficios, ajustes en las medidas de seguridad y una demanda ida a menos; eso es lo que le espera a la industria de la aviación. La crisis del COVID-19 tendrá un impacto que durará años, y el mercado tardará también años, puede que incluso una década, en volver a los niveles previos a la crisis.

En este artículo nos proponemos analizar el efecto dominó que tendrá la paralización del tráfico aéreo. En nuestro análisis descubrirás las consecuencias concretas que tiene el COVID-19 sobre distintos aspectos del sector aéreo. Abróchate el cinturón; ¡nos esperan turbulencias!

Este análisis forma parte de una serie que explora el impacto del Covid-19 en distintas industrias. No te pierdas el resto de nuestros análisis sobre el impacto que ha tenido el Covid19 en:

Resumen

- Efectos generales a muy corto plazo

- Medidas tomadas por el grupo Lufthansa en respuesta a la crisis del COVID-19

- Estadísticas: los efectos de la crisis del coronavirus en la industria de la aviación

- El futuro tras el COVID-19 en el sector de la aviación: 7 predicciones específicas

Efectos generales del Covid-19 en la industria aérea a muy corto plazo

En 2020, las principales aerolíneas de Europa perderán casi el 50% de sus beneficios y pasajeros en comparación con 2019. El culpable es el confinamiento que ha mantenido en tierra a los aviones y, a muy corto plazo, es probable que este escenario empeore si, a mediados de mayo, la Comisión Europea hace que la distancia social a bordo de los aviones sea obligatoria. Algo así llevaría que solo se llenasen dos tercios de las plazas. Ninguna aerolínea puede ser rentable con un porcentaje de carga del 66%, no cuando el punto de equilibrio con los costes se encuentra entre el 70 y el 80%, dependiendo del destino y de la presión de los competidores. Otra amenaza a corto plazo es el cierre de las fronteras, lo cual prohibirá que se vuele entre distintos países. La combinación de ambos factores podría llevar a la bancarrota de docenas de aerolíneas.

Norwegian, ¿la primera (enorme) víctima del Covid-19 en el sector aéreo?

A principios de noviembre de 2020, a la aerolínea de bajo coste Norwegian se le negó una ayuda de varios billones de coronas por parte del gobierno noruego. Esta ayuda estaba dirigida a mantener la empresa a flote a pesar de que ya había reducido sus costes y eliminado el 80% de los puestos de trabajo (8.000 empleados despedidos).

Norwegian había obtenido un préstamo de ayuda estatal inicial de 3 billones de coronas (280 millones de euros), además de la conversión de parte de su deuda de 4,3 billones de coronas.

Reducciones en el tráfico entre el 48% y el 61%

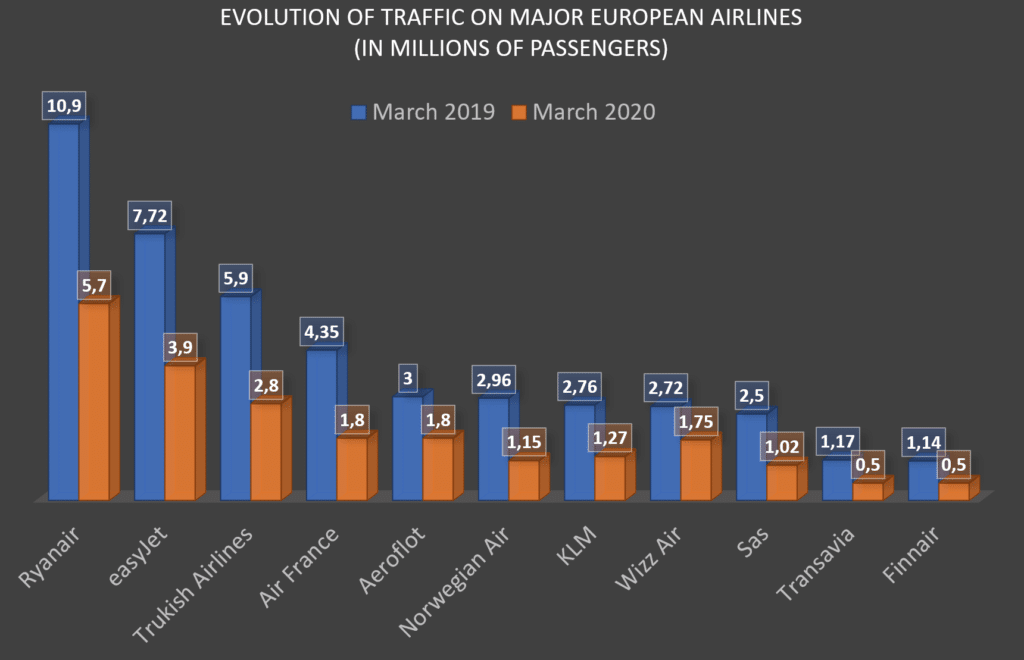

En marzo de 2020, el periodo en el que vimos efectuarse las primeras prohibiciones, todavía no había muchos datos disponibles. El grupo Lufthansa (incluida la aerolínea con el mismo nombre, pero también la aerolínea nacional de Suiza, Swiss, Austrian Airlines, Eurowings, Brussels Airlines y Air Dolomiti) y el grupo IAG (British Airways, Iberia, Vueling, Aer Lingus y Level) todavía no habían publicado ningún número. Ryanair, el número 1 en Europa en términos de pasajeros (ver gráfico que hay al final de este artículo) ha visto caer su tráfico desde los 10,9 millones de pasajeros en marzo de 2019 a 5,7 millones en marzo de 2020. Esto corresponde a una caída de +/- 48%. En cuanto a EasyJet, la caída es de la misma magnitud (-49,5%, de 7,7 a 3,9 millones). Turkish Airlines ha perdido el 52,5% de sus pasajeros, de 5,9 a 2,8 millones, y Air France el 58,6% (de 4,35 a 1,8 millones). Norwegian Air, por su parte, ha perdido el 61% de su tráfico (de 2,96 a 1,15 millones).

Aviones en el suelo, dinero saliendo volando por la puerta

La caída en el tráfico a lo largo del año 2020 debería alcanzar el 50%, y en abril el 90%. Y siguen produciéndose gastos fijos mientras los aviones permanecen en el suelo. Esto es lo que están gastando cada mes las distintas aerolíneas o grupos:

- Lufthansa: 1,03 billones de euros

- Air France-KLM: 907 millones de euros

- IAG: 886 millones de euros

- EasyJet: 295 millones de euros

- Ryanair: 235 millones de euros

- Wizz Air: 97 millones de euros

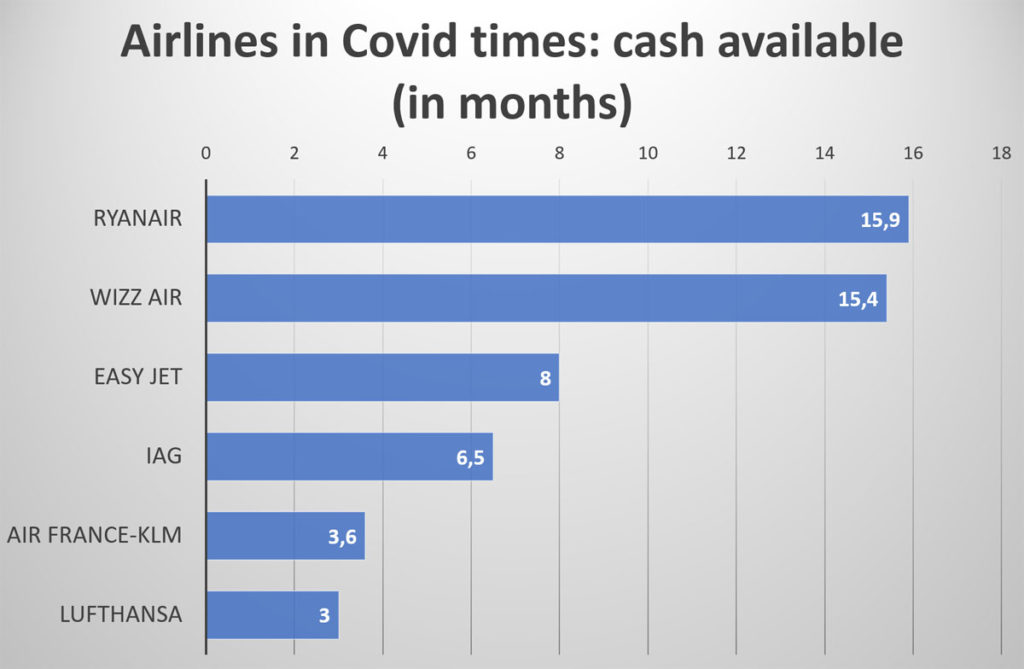

¿Cuánto podrán aguantar las aerolíneas europeas?

Teniendo en cuenta la velocidad a la que están gastando dinero las aerolíneas (ver más abajo) y sus reservas, estos son los meses de reservas disponibles que tienen a su alcance las aerolíneas europeas:

- Ryanair: 15,9 meses (por lo que es la empresa más preparada para lidiar con la crisis)

- Wizz Air: 15,4 meses

- EasyJet: 8 meses

- IAG: 6,5 meses

- Air France – KLM: 3,6 meses

- Lufthansa: 3 meses

Así que está claro que las grandes compañías de bajo coste están más preparadas para resistir la crisis del Covid-19, mientras que las empresas tradicionales se encuentran en el centro de la tormenta. Esto tendrá, como podrás ver más abajo, consecuencias graves en cuanto a la consolidación del sector aéreo.

Lufthansa, el primer grupo en anunciar medidas restrictivas

Lufthansa fue la primera empresa en anunciar medidas para combatir el impacto económico del coronavirus:

- Reducción de flota: 18 aviones de largo recorrido, 11 de medio recorrido, y 6 A380

- Cancelación de alquileres

- Disminución de la oferta de larga distancia de Eurowings

- Cierre temprano de Germanwings

- Plan de renuncia voluntaria

Los planes de restructuración de Austrian Airlines, Brussels Airlines y Swiss se verán acelerados, acompañados de una reducción de la flota también en estas aerolíneas.

Las alarmantes estadísticas de la industria del aire durante la crisis del Coronavirus

Los datos publicados por IATA harán que te dé vueltas la cabeza:

- 200 billones de dólares en préstamos para evitar bancarrotas en masa

- 61 billones de dólares para gastos de las empresas (consumo de efectivo) en el Q2/2020

- Entre 70 y 90% del tráfico aéreo paralizado

- 75 millones de puestos de trabajo en peligro

- Una caída del 44% en los beneficios del sector durante el año 2020

¿Qué aspecto tendrá la industria aérea tras la crisis del COVID-19?

Realizar un ejercicio de proyección es, evidentemente, complicado, pero podemos aventurarnos a realizar algunas predicciones ordenadas de manera descendente en cuanto a su probabilidad.

1. Consolidación en masa

Una de las consecuencias más probables, e inherente al endeudamiento en masa de las aerolíneas y los beneficios del transporte aéreo, es la bancarrota de muchas empresas. A continuación se producirá una consolidación en masa, pero queda preguntarse qué pasará en el mercado estadounidense, en el cual ya solo existen cuatro aerolíneas, tres de ellas tradicionales (American Airlines, United, Delta) que se corresponden al +/- 53% del mercado doméstico estadounidense y al 48% de todo el tráfico nacional e internacional. También hay una aerolínea de bajo coste (Southwest Airlines, con el 15% del mercado doméstico y el 11% del mercado general). Esta situación extrema es resultado de un proceso de consolidación que empezó hace 40 años con la ley de desregulación de Jimmy Carter. Así que, ¿cómo se podría ir más allá en Estados Unidos? Una de las aerolíneas tradicionales, Delta, es la que más beneficios obtiene (14,07% contra el 9,9% de United y el 6,3% de American Airlines). Al final, la menos rentable es American Airlines ya que se encuentra en una situación de deuda enorme (34 billones de dólares) y es, por lo tanto, la principal candidata para entrar en bancarrota, una situación que ya experimentó en 2011. Teniendo todo esto en cuenta, se puede esperar que solo acabe habiendo 2+1 aerolíneas en Estados Unidos. En Europa, solo las grandes aerolíneas nacionales sobrevivirán gracias a las nacionalizaciones temporales o a inyecciones en masa de fondos. Pero, para las empresas pequeñas, (especialmente aquellas que han sido absorbidas por el grupo Lufthansa), solo nos queda preguntarnos qué les alberga el futuro. Si sobreviven (algo que creo que ocurrirá), será exclusivamente a costa de unos planes de reestructuración importantes.

Ayudas para el sector de la aviación: ¿qué aerolíneas han salido más beneficiadas?

En esta sección presentamos la cantidad de ayudas que han recibido las 17 aerolíneas más grandes del mundo. Entre paréntesis indicamos el número de pasajeros que transportaron en 2019 (en millones). Los números harán que te dé vueltas la cabeza, y es completamente aceptable preguntarse cómo se devolverán esos préstamos. En un sector arrasado en el que los márgenes ya son muy escasos, ¿cómo podrán las aerolíneas devolver estas cantidades?

- Southwest Airlines (163m): 3,2 billones de dólares recibidos (fuente)

- Delta Air Lines (152m): 5,4 billones de dólares recibidos (fuente)

- American Airlines (148m): 10,55 billones de dólares recibidos (fuente)

- Ryanair (136m): 600 billones de libras recibidas (fuente)

- United Airlines (113m): 9,5 billones de dólares recibidos (fuente)

- China Southern Airlines (103m): no ha recibido ayudas (fuente)

- China Eastern Airlines (95m): no ha recibido ayudas (fuente)

- EasyJet (88m): 600 millones de libras recibidas (fuente)

- Turkish Airlines (73m): no ha recibido ayudas

- Air China (71m): no ha recibido ayudas

- LATAM group (69m): 900 millones recibidos (fuente)

- Lufthansa (64m): 9 billones de euros recibidos

- IndiGo (60m): no se ha encontrado información

- Emirates (59m): 200 millones de dólares recibidos (fuente)

- All Nippon Airways (49m): 500 billones de yenes (fuente)

- British Airways (46m): 300 millones de libras recibidas (fuente)

- Air France (46m): 7 billones de euros recibidos

2. Baja demanda

Los efectos psicológicos secundarios que ha provocado el confinamiento y el Covid19 llevará a los consumidores a modificar su comportamiento, especialmente aquellos vinculados a la movilidad. Los aviones, que a fin de cuentas son espacios cerrados, se verán abandonados en favor de los medios de transporte privados y los ratios de ocupación de los aviones descenderán, llevando a las aerolíneas a reducir el tráfico y eliminar rutas directas.

3. Medidas de seguridad aumentadas

Los pasajeros exigirán nuevas medidas para asegurar la seguridad sanitaria dentro de la cabina del avión. Esto podría adoptar la forma de revisiones previas a la subida al avión, incluyendo tomar la temperatura de manera sistemática, pero también es concebible que se introduzca un control más generalizado que consista en pulseras electrónicas para detectar los signos vitales. Actualmente se están probando o desarrollando sistemas para controlar la temperatura a grandes grupos de manera remota. Baidu, por ejemplo, ha desarrollado un método para medir la temperatura de 200 personas por minuto. Los aeropuertos son un buen campo en el que establecer controles individualizados (piensa, por ejemplo, en los controles que hay para entrar en Estados Unidos) y, siguiendo el ejemplo de lo que se hizo en Hong Kong con la pulsera obligatoria, cabe la posibilidad de que esa información acabe asociándose con el perfil del pasajero. Mira, por ejemplo, lo que anunció Etihad que introduciría.

4. Fortaleciendo el papel de los aeropuertos centrales

Los aeropuertos centrales se volverán todavía más importantes, ya que los pasajeros tendrán que concentrarse para asegurar que los aviones van lo bastante llenos. Esta métrica quizás se vuelva la más importante de todas. Los aeropuertos regionales o de menor tamaño verán una disminución en el tráfico mientras que, en los aeropuertos centrales, la disminución del tráfico directo llevará a esperas más largas y mayores concentraciones de pasajeros a la espera. Tendrán que hacerse preparaciones en cuanto al espacio para separar y proteger a los pasajeros los uno de los otros, y las salas VIP (salas Business) serán las primeras en beneficiarse de estas facilidades, todo ello para mantener a los clientes que más dinero aportan a las aerolíneas. Se desarrollarán procedimientos de embarque específicos para separar todavía más a esta clientela del resto de los pasajeros.

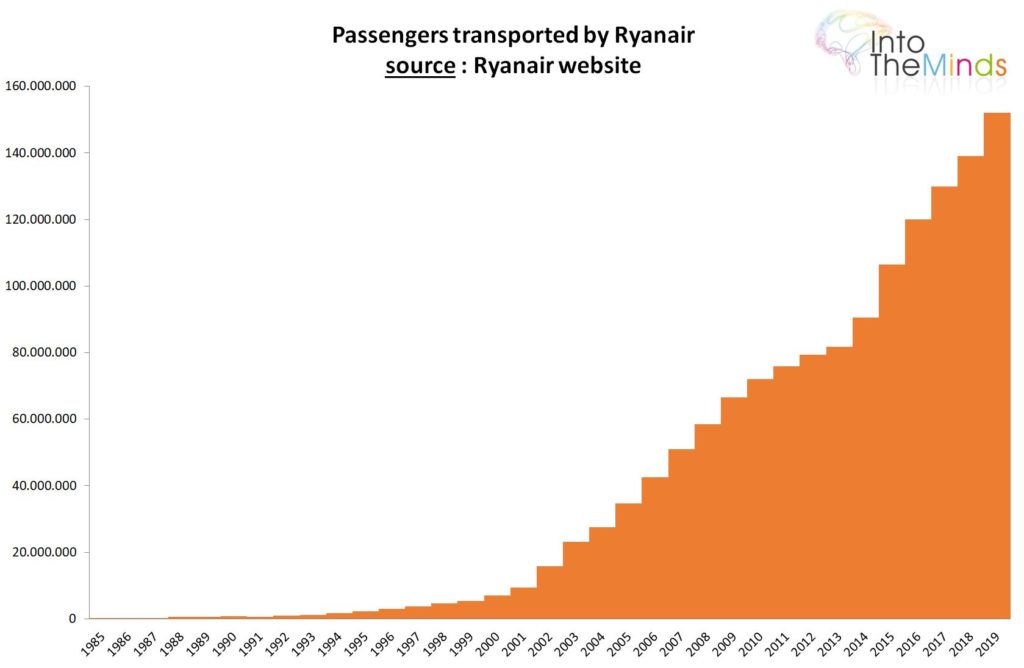

5. Nuevo ciclo de crecimiento para Ryanair y nuevos servicios de pago

Las aerolíneas de bajo coste (con Ryanair en cabeza) podrían aprovechar esta oportunidad para negociar con más fuerza su establecimiento en aeropuertos de segunda categoría y crear los cimientos de un futuro ciclo de crecimiento. Recuerda que Ryanair es la principal aerolínea europea (152,4 millones de pasajeros en 2019) y que el aumento de su tráfico se basa en ofrecer nuevos destinos de manera continua. Así que la crisis del coronavirus podría ofrecer una oportunidad sin precedentes para la empresa irlandesa (tras un periodo de un fuerte descenso en el tráfico, por supuesto). Sus bajos precios seguirían atrayendo a clientes, y es casi seguro que la imaginación desbordada del director de la compañía llevará a algunas innovaciones que garanticen la seguridad sanitaria de los pasajeros a bordo. Personalmente, apuesto por la obligación de llevar mascarillas y el cobro de dichas mascarillas si el pasajero se olvida de traer una. Las azafatas de Ryanair ofrecerán nuevos productos: guantes, gel desinfectante, y varios accesorios para garantizar tu seguridad hasta tu destino.

Las compañías de bajo coste se están recuperando más rápido. Las empresas tradicionales sufren

Las últimas estadísticas del sector aéreo se corresponden con las proyecciones que hicimos en mayo de 2020. La caída en el número de pasajeros transportados en julio alcanzó el 79,8%. El descenso es de incluso el 91,9% en los vuelos internacionales.

Estos datos deben considerarse a la luz de la situación por la que pasan las aerolíneas de bajo coste. Tal y como predijimos en mayo de 2020 (ver la sección 5 más arriba), el sector de bajo coste es el gran ganador de esta crisis. No se trata de que el sector se haya recuperado de la situación, sino de que está sufriendo mucho menos de lo que están sufriendo las aerolíneas tradicionales. Con fecha del 30/06/20, Wizz Air ya está operando el 70% de su red (en comparación con Air France, que está en el 20%). Ryanair ha transportado a 4,4 millones de pasajeros (una caída de casi el 70% respecto a 2019), pero Lufthansa solo ha transportado a 1,2 millones en esa misma franja de tiempo. Y hay más: la empresa española Veolia ha afirmado tener un ratio de ocupación del 90% y un nivel de actividad cercano al verano de 2019.

La razón tras la diferencia en la dinámica entre las aerolíneas de bajo coste y las tradicionales está vinculada a 3 factores:

- Lo primero que hay que buscar es una explicación para el tipo de viajes que ofrecen unas y otras. Las aerolíneas de bajo coste operan únicamente rutas de distancias cortas y medias, mientras que las aerolíneas tradicionales también están presentes en el segmento intercontinental, el cual se ve más afectado por las restricciones a los viajes.

- Después está el aumento de los precios. La sensibilidad de los precios en los momentos incerteza económica se hace todavía más pronunciada, lo que lleva a los clientes a recurrir a las aerolíneas de bajo coste.

- Por último, está el problema de las rutas. Las aerolíneas tradicionales han eliminado en masa las rutas directas menos rentables, lo cual deja el camino abierto a las aerolíneas de bajo coste para que aumenten su cuota de mercado con destinos de vacaciones que las aerolíneas tradicionales están dejando de lado.

6. El fin de los aviones gigantes

Al igual que Lufthansa, que está retirando seis Airbus A380 de su flota, los grandes aviones se usarán cada vez menos. A medida que las aerolíneas necesiten más flexibilidad, elegirán operar con aviones de capacidad media cuya rentabilidad pueda alcanzarse con menos pasajeros. Los fabricantes como Embraer y Bombardier podrían ver cómo sus pedidos se llenan de manera más rápida que los de Airbus o Boeing. Dejando de lado los problemas del 737Max, los dos gigantes aeroespaciales verán cómo sus ratios de producción se derriten como la nieve, con unas rápidas repercusiones que afectarán a todo el ecosistema de proveedores. En un escenario extremo, el Brexit podría ofrecer una excusa magnífica para eliminar cualquier contribución del Reino Unido a la construcción del Airbus y devolver la producción a la Europa continental. También deben considerarse las consecuencias para Emirates, que cuenta con la mayor flota de A380 (123 aviones en funcionamiento); su director, Jim Clark, puede que lamente haber dicho que Emirates era la única empresa que sabía cómo usar este avión gigantesco. En cualquier caso, Emirates está haciendo frente a billones de dólares en préstamos para salvarse.

7. El fin de la primera clase

La exigencia de unas condiciones de viaje mejores y sin añadir pasajeros podría impulsar los vuelos empresariales. Lufthansa ya ofrece un servicio parecido a través de NetJets, pero quizás sienta la tentación de invertir en este nicho de mercado y dar fin a su oferta de primera clase.

Un crecimiento del 15-20% en los vuelos empresariales

El crecimiento en los vuelos empresariales está estimado en un 15-20% en 2020, estimulado por la crisis del Covid-19. Los riesgos sanitarios, junto con la falta de alternativas seguras, están impulsando a los viajeros más pudientes a recurrir al alquiler de jets privados. Nuestra predicción con fecha de mayo de 2020, realizada durante la crisis del COVID, ha resultado ser acertada (ver punto 7 más arriba).

Se ofrece un ejemplo interesante en el periódico Les Echos, en su edición del 12 de setiembre de 2020. La empresa ASL, especialista en viajes de negocios en jets privados, ha aumentado su flota con 8 aviones, llegando así a las 40 unidades. Su gerente de marketing afirma:

Hemos doblado nuestra flota en el espacio de 5 años. Pero la locura se ha visto acelerada por la crisis actual.

Imágenes: shutterstock

![Ilustración de nuestra publicación "Pricing: estrategias, técnicas, ejemplos [Guía 2025]"](/blog/app/uploads/pricing-120x90.jpg)