PayLead sta ridefinendo la fedeltà bancaria offrendo ai consumatori l’opportunità di essere compensati in proporzione ai loro acquisti dai loro partner commerciali. In questo articolo torniamo all’iniziativa lanciata da Charles de Gastines e Jacquelin Becheau La Fonta quasi tre anni fa.

Sommario

- Presentazione dell’azienda

- Genesi e storia

- I campi di applicazione

- Come funziona?

- Il futuro e le cifre chiave

Presentazione dell’azienda

Co-fondata da Jacquelin Becheau La Fonta e Charles de Gastines, che ci hanno rilasciato questa intervista, PayLead è una società Fintech attiva da due anni e mezzo nel settore bancario. PayLead è specializzata nell’analisi dei dati bancari e transazionali, in particolare attraverso programmi di fidelizzazione bancari offerti agli utenti che hanno accettato di dare loro accesso ai propri dati bancari, il tutto nel rispetto dell’anonimato.

Genesi e storia

Charles de Gastines spiega di aver lavorato come advisor per Mastercard e, in particolare, per aiutare LCL, importante istituto bancario francese, a sviluppare la sua offerta fedeltà: la Card-Linked Offer (CLO). Dopo diversi mesi di attività al servizio di questa banca, l’osservazione è stata precisa: la tecnologia utilizzata ha futuro, è solo mal gestita e necessita di essere ottimizzata.

Charles ha, quindi, fatto una proposta a Mastercard: creare una società per aiutare sia Mastercard che LCL nel loro progetto di un programma di loyalty bancaria. Una volta firmato l’accordo con Mastercard e Jacquelin Becheau La Fonta, il primo cliente era stato trovato! I due partner hanno così potuto sviluppare la propria applicazione, la propria interfaccia per la gestione dei programmi fedeltà in banca, nonché il proprio asse dedicato ai rivenditori. Hanno stretto una partnership con il noto centro commerciale Les Quatre Temps, situato a La Défense, a Parigi, nel settembre 2016. Per un anno, il team PayLead si è concentrato principalmente sulla partnership con LCL, prima di intraprendere la conquista di nuovi clienti.

La loro conoscenza del settore bancario e, in particolare, della fidelizzazione bancaria consente ai fondatori di avere una buona panoramica del mercato. Pertanto, viene formato un team per firmare nuovi contratti e costruire il prodotto finale in base alle competenze acquisite da LCL.

![]()

I punti di forza del team PayLead dalla sua creazione

- Conoscenze commerciali specifiche nel settore bancario e, in particolare, nella fidelizzazione bancaria. Grazie alla sua esperienza in Mastercard e alla sua collaborazione con LCL, Charles ha una buona visione del mercato. Afferma di avere una panoramica de facto delle cose da fare e da non fare, riducendo così il rischio di fallimento.

- Una sostanziosa esperienza imprenditoriale, visto che Charles è un imprenditore proprio come Jacquelin, che ha accumulato esperienza in start-up come Mondocteur, recentemente acquisita da Doctolib, e Stuart, appena acquisita da La Poste.

PayLead si emancipa offrendo il prodotto ai principali partner retail e bancari e, quindi, evangelizza il proprio mercato. Ovviamente si tratta anche di sviluppare i programmi che ora vengono utilizzati da alcuni dei loro partner.

Settori di applicazione

Secondo Charles, due settori promettenti sono oggi responsabili dello sviluppo di successo di PayLead:

I rivenditori

Questi ultimi cercano di conoscere consumatori che hanno aspettative sempre più sofisticate. Infatti, secondo Charles, cercano più semplicità e personalizzazione. L’interesse di un rivenditore, quindi, risiede nel saper rilevare queste esigenze e saperle soddisfare per soddisfare il consumatore. Occorre, prima di tutto, capire meglio il consumatore e quindi avere – dati omnicanale – che lo riguardano.

Le banche

Le maggiori banche francesi ed europee stanno aprendo i propri dati per ragioni normative – in particolare con la direttiva europea DSP2 sui servizi di pagamento, che stabilisce che i dati bancari non appartengono alla banca ma al consumatore e che, se quest’ultimo desidera condividerli, le banche devono aprire i propri dati. Il secondo asse è legato al fatto che le banche retail rischiano di perdere la loro egemonia a favore di colossi internazionali come i GAFA, che stanno progressivamente entrando nel settore bancario – soprattutto negli Stati Uniti. Le banche francesi ed europee, quindi, hanno bisogno di creare valore per i propri consumatori e di orientarsi verso il “consumer-centric”.

Il servizio PayLead

È qui che entra in gioco PayLead e trasforma i dati bancari in conoscenza del cliente e, quindi, gestisce programmi di fidelizzazione white label direttamente con partner che sono banche, compagnie assicurative, rivenditori e altri programmi.

“PayLead è una forma di American Express con un’etichetta bianca”.

Come funziona?

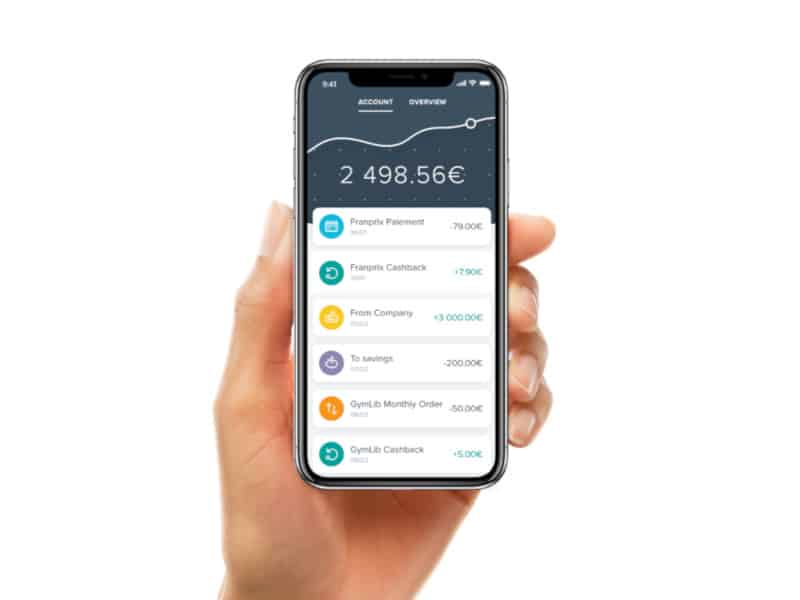

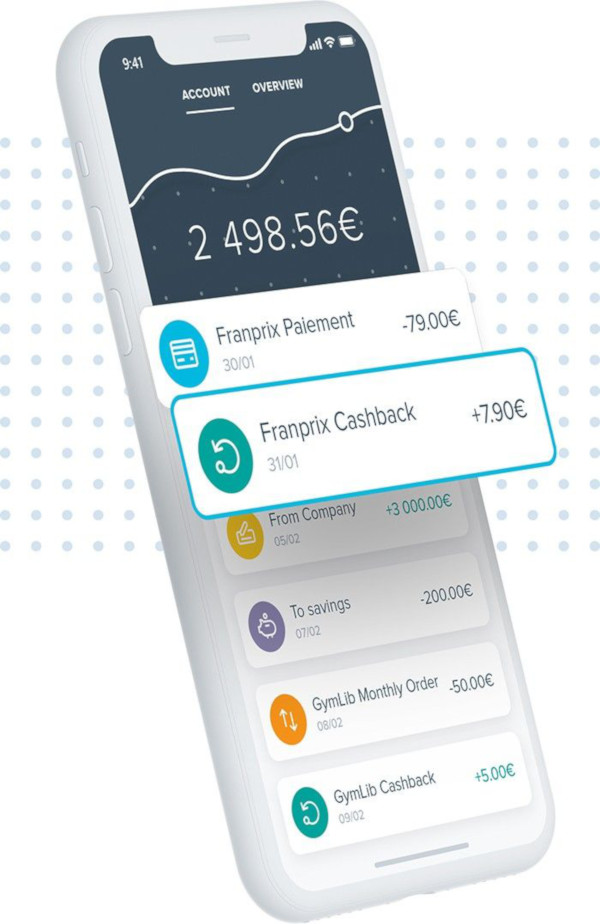

FinTech lavora in B2B2C e consente alle banche di offrire ai propri clienti un servizio di fidelizzazione come parte del loro pacchetto. Se il consumatore accetta, i suoi dati bancari verranno, quindi, raccolti, senza alcuna interruzione dell’utilizzo del pagamento ed egli riceverà un bonus direttamente sul suo conto bancario, che gli consentirà di aumentare il suo potere d’acquisto. Da Franprix, un supermercato partner di PayLead, ad esempio, la ricompensa è del 3%, che può salire rapidamente a 15 euro al mese. Ovviamente, il consumatore deve sempre dare il proprio consenso informato – insiste Charles su questo punto – altrimenti i dati non potrebbero essere raccolti e analizzati da PayLead.

Questo sistema di ricompensa monetaria è stato sviluppato da CapitalKoala, uno dei partner di PayLead, che offre alle persone con l’estensione CapitalKoala sul proprio motore di ricerca, di ricevere premi sull’account del proprio figlio quando effettuino un acquisto online. La differenza significativa con PayLead è l’ambito di applicazione. Infatti, mentre CapitalKoala opera solo online, PayLead offre programmi adatti al mercato offline, a tutti i rivenditori ed a tutti i consumatori.

In poche parole

- Il consumatore dà accesso ai suoi dati transazionali e riceve ricompense per ogni acquisto da un partner rivenditore PayLead.

- La banca genera fidelizzazione costruendo la fedeltà dei clienti.

- I rivenditori ricevono analisi dei dati anonimi dei consumatori.

Con il sistema sviluppato da PayLead, i dati bancari diventano l’equivalente di un cookie su dati più omnicanale.

Punto GPDR

È importante notare che tutti i consumatori che forniscono accesso ai propri dati transazionali e bancari danno il proprio consenso informato. Inoltre, Charles ci dice che PayLead non ha mai accesso ai nomi, ai cognomi ed agli indirizzi e-mail dei consumatori; tutti i dati sono anonimi. Solo le banche, infatti, possono stabilire il collegamento tra un numero identificativo ed il nome di una persona. Di conseguenza, anche i rivenditori non hanno accesso a questo tipo di informazioni al ricevimento dei rapporti di analisi dei dati – Data Science – forniti da PayLead.

Il futuro e le cifre chiave

Situazione attuale

- 3 programmi live, presso BNP Paribas, una grande compagnia assicurativa e CapitalKoala

- Circa 30 dipendenti

- 4.500 punti vendita partner – Franprix…

- Diverse decine di migliaia di utenti

Prossimamente

- 7 programmi in arrivo entro la fine del 2019

- Apertura in Benelux, Belgio, Spagna e Italia.

- Reclutamento di nuovi dipendenti

![Illustrazione del nostro articolo "Dark store: analisi numerica e prospettive [Studio]"](/blog/app/uploads/dark-store-120x120.jpg)