PayLead herziet de loyaliteit tegenover banken door consumenten de mogelijkheid te bieden beloond te worden in verhouding tot hun aankopen bij partners. In dit artikel gaan we terug naar het initiatief dat Charles de Gastines en Jacquelin Becheau La Fonta bijna 3 jaar geleden lanceerden.

Samenvatting

- Voorstelling van het bedrijf

- Ontstaan en geschiedenis

- Toepassingsgebieden

- Hoe gaat het in zijn werk

- Toekomst en kerncijfers

Voorstelling van het bedrijf

PayLead werd mede opgericht door Jacquelin Becheau La Fonta en ook Charles de Gastines, de man waarmee we dit interview hadden. PayLead is een Fintech bedrijf dat al tweeënhalf jaar actief is in de banksector. PayLead is gespecialiseerd in de analyse van bankgegevens en transactiegegevens, voornamelijk via bankloyaliteitsprogramma’s die worden aangeboden aan gebruikers die ermee hebben ingestemd om toegang te geven tot hun bankgegevens, dit alles met respect voor de anonimiteit.

Ontstaan en geschiedenis

Charles de Gastines legt uit dat hij als adviseur voor Mastercard werkte, voornamelijk om LCL, een belangrijke bank in Frankrijk, te helpen bij de ontwikkeling van haar loyaliteitsaanbod Card-Linked Offer (CLO). Na enkele maanden in dienst bij deze bank was de vaststelling duidelijk: de gebruikte technologie heeft een toekomst, maar wordt gewoonweg slecht uitgevoerd en moet worden geoptimaliseerd.

Charles deed vervolgens een voorstel aan Mastercard: een bedrijf oprichten om zowel Mastercard als LCL te helpen in hun bancaire loyaliteitsprogramma. Eenmaal de overeenkomst met Mastercard te hebben afgesloten en de samenwerking met Jacquelin Becheau La Fonta te zijn aangegaan, was de eerste klant gevonden! Zo konden de twee partners hun applicatie, hun interface voor het beheer van getrouwheidsprogramma’s in de bank en hun as gewijd aan handelaars verder ontwikkelen. Zo ontwikkelen ze een een partnerschap met het bekende winkelcentrum Les Quatre Temps in La Défense in Parijs in september 2016. Een jaar lang richt het PayLead-team zich vooral op de samenwerking met LCL alvorens op zoek te gaan naar nieuwe klanten.

Hun kennis van de banksector en in het bijzonder de bankloyaliteit stelt de oprichters in staat om een goed zicht te hebben op de markt. Zo wordt een team gevormd om nieuwe contracten af te sluiten en het eindproduct te ontwikkelen op basis van de expertise die zij van LCL hebben verworven.

![]()

De sterke punten van het PayLead-team sinds de oprichting:

- Gespecialiseerde bedrijfskennis in de banksector en in het bijzonder in bankloyaliteit. Charles heeft een goede visie op de markt dankzij zijn ervaring bij Mastercard en zijn samenwerking met LCL. Hij geeft aan dat hij de facto overzicht heeft over de do’s en don’ts, waardoor de kans op mislukking kleiner wordt.

- Een solide ondernemerservaring, want Charles is net als Jacquelin een ondernemer die ervaring heeft opgedaan in startende ondernemingen zoals Mondocteur, onlangs overgenomen door Doctolib, en Stuart, onlangs overgenomen door LaPoste.

PayLead maakt zichzelf onafhankelijk door zijn product aan te bieden aan grote handels- en bankenpartners en zo zijn markt te veroveren. Natuurlijk willen ze ook de programma’s ontwikkelen die nu door een aantal van hun partners worden gebruikt.

Toepassingssectoren

PayLead kan vandaag de dag groeien dankzij twee veelbelovende sectoren, aldus Charles:

De handelaars

Deze laatste willen een beter zich hebben op de consumenten met hun steeds hogere verwachtingen. Volgens Charles zijn ze inderdaad op zoek naar meer eenvoud en personalisatie. Het belang van een detailhandelaar ligt dan ook in het feit dat hij deze behoeften kan ontdekken en weet hoe hij eraan tegemoet kan komen om de consument tevreden te stellen. Om dat te doen, is het in de eerste plaats noodzakelijk de consument beter te kennen en dus – omnichannelgegevens – over hem te hebben.

De banken

De grote Franse en Europese banken stellen hun gegevens om reglementaire redenen open – met name door de Europese richtlijn DSP2 inzake betalingsdiensten, die bepaalt dat bankgegevens niet van de bank zijn, maar van de consument en dat de banken hun gegevens moeten openstellen als de klant deze wenst te delen. De tweede as houdt verband met het feit dat retailbanken hun hegemonie dreigen te verliezen aan internationale giganten zoals de GAFA’s, die geleidelijk aan de banksector – vooral in de Verenigde Staten – betreden. De Franse en Europese banken moeten daarom waarde creëren voor hun consumenten en zich richten op “consumentengerichtheid”.

De PayLead service

Hier komt PayLead in beeld door bankgegevens om te zetten in klantenkennis en zo rechtstreeks met partners, zoals banken, verzekeringsmaatschappijen en handelaren, white-label loyaliteitsprogramma’s en andere programma’s te beheren.

“PayLead is een vorm van white-label American Express.”

Hoe gaat het in zijn werk

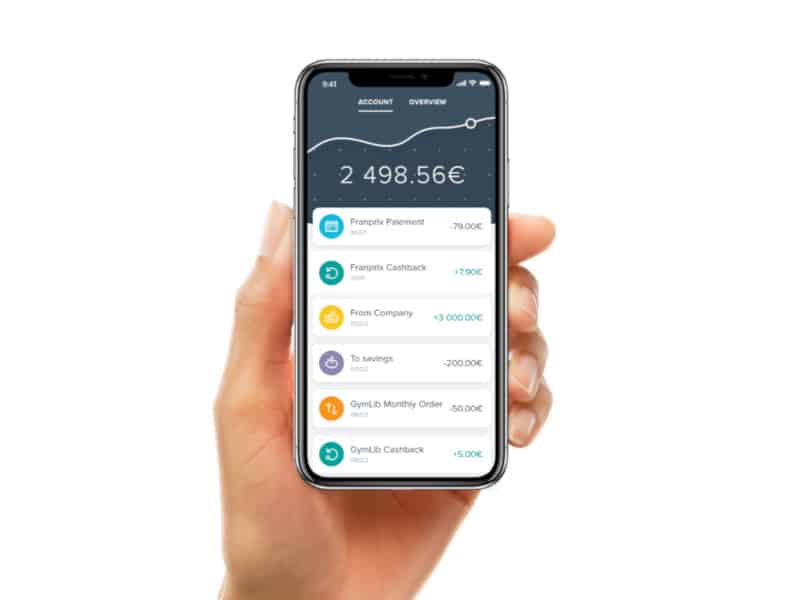

FinTech werkt in B2B2C en laat banken toe om hun klanten een loyaliteitsservice aan te bieden als onderdeel van hun pakket. Als de consument ermee instemt, worden zijn bankgegevens zonder het betalingsverkeer te verstoren verzameld en ontvangt hij een bonus die rechtstreeks op zijn bankrekening wordt gestort, zodat zijn koopkracht wordt verhoogd. Bij Franprix, supermarkt en partner van PayLead, bijvoorbeeld, is de beloning 3%, wat gemakkelijk kan oplopen tot 15 euro per maand. Natuurlijk moet de consument altijd geïnformeerde toestemming geven – Charles benadrukt dit punt – anders kunnen de gegevens niet worden verzameld en geanalyseerd door PayLead.

Dit financiële beloningssysteem werd ontwikkeld door CapitalKoala – een van de partners van PayLead – dat mensen die de CapitalKoala-extensie op hun zoekmachine hebben de mogelijkheid biedt om een beloning te ontvangen op de rekening van hun kind wanneer ze een online aankoop doen. Het grote verschil met PayLead is het toepassingsgebied. Terwijl CapitalKoala alleen online opereert, biedt PayLead programma’s aan die zijn aangepast aan de offline markt, voor alle retailers, alle consumenten.

In het kort

- De consument geeft toegang tot zijn transactiegegevens en ontvangt voor elke aankoop een beloning van een handelaar-partner van PayLead.

- De bank genereert instandhouding door het opbouwen van klantenbinding.

- Detailhandelaren ontvangen analyses van anonieme consumentengegevens.

Met het door PayLead ontwikkelde systeem worden bankgegevens het equivalent van een cookie op data die meer omnichannel is.

GPDR-punt

Belangrijk om op te merken is dat alle consumenten die toegang verlenen tot hun transactie- en bankgegevens hun geïnformeerde toestemming moeten geven. Daarnaast vertelt Charles ons dat PayLead nooit toegang heeft tot de namen, voornamen en e-mailadressen van consumenten; alle gegevens zijn anoniem. Alleen banken kunnen immers het verband leggen tussen een identificatienummer en de naam van een persoon. Als gevolg daarvan hebben retailers ook geen toegang tot dit soort informatie na ontvangst van de data-analyserapporten – Data Science – van PayLead.

Toekomst en kerncijfers

Huidige toestand

- 3 live programma’s, bij BNP Paribas, een grote verzekeringsmaatschappij en CapitalKoala

- Ongeveer 30 medewerkers

- 500 partner-verkooppunten – Franprix, …

- Enkele tienduizenden gebruikers

Wordt verwacht

- 7 programma’s tegen eind 2019

- Opening naar de BENELUX, België, Spanje en Italië.

- Aanwerving van nieuwe medewerkers

![Illustratie van onze post "Colruyt kampioen van prijswijzigingen [Studie]"](/blog/app/uploads/pricing-120x90.jpg)