PayLead repense la fidélité bancaire en proposant aux consommateurs d’être rémunérés proportionnellement à leurs achats chez leurs partenaires. Nous revenons dans cet article sur l’initiative lancée par Charles de Gastines et Jacquelin Becheau La Fonta depuis près de 3 ans.

Sommaire

- Présentation de l’entreprise

- Genèse et historique

- Domaines d’applications

- Fonctionnement

- Futur et chiffres clés

Présentation de l’entreprise

Cofondée par Jacquelin Becheau La Fonta et Charles de Gastines, qui nous a accordé cette interview, PayLead est une Fintech active dans le secteur bancaire depuis deux ans et demi. PayLead est spécialisée dans l’analyse de données bancaires et transactionnelles, notamment via des programmes de fidélité bancaire proposés aux utilisateurs ayant accepté de leur donner accès à leurs données bancaires, le tout dans le respect de l’anonymat.

Genèse et historique

Charles de Gastines nous explique avoir travaillé en tant que conseiller pour Mastercard et notamment pour aider LCL, grand acteur bancaire en France, à développer son offre de fidélité : la Card-Linked Offer (CLO). Après quelques mois d’activité au service de cette banque, le constat était clair : la technologie employée a de l’avenir, elle est simplement mal opérée et nécessite d’être optimisée.

Charles fait alors une proposition à Mastercard : créer une entreprise afin d’aider à la fois Mastercard et LCL dans leur projet de programme de fidélité bancaire. Une fois l’accord passé avec Mastercard et s’être associé à Jacquelin Becheau La Fonta, le premier client était tout trouvé ! Ainsi, les deux associés ont pu développer leur application, leur interface de gestion de programmes de fidélité dans la banque, ainsi que leur axe dédié aux commerçants. Ils développent notamment un partenariat avec le très connu centre commercial Les Quatre Temps situé à La Défense à Paris en septembre 2016. Pendant un an, l’équipe de PayLead se concentre principalement sur son partenariat avec LCL avant de se lancer à la conquête de nouveaux clients.

Sa connaissance du secteur bancaire et notamment de la fidélité bancaire permet aux fondateurs d’avoir une bonne vue d’ensemble sur le marché. Ainsi, une équipe est constituée dans le but de signer de nouveaux contrats et de construire le produit final en se basant sur leur expertise acquise auprès de LCL.

![]()

Les points forts de l’équipe PayLead dès sa création

- Une connaissance métier pointue dans le secteur bancaire et notamment de la fidélité bancaire. En effet, Charles a une bonne vision du marché grâce à son expérience chez Mastercard et sa collaboration avec LCL. Il déclare avoir de fait une vue d’ensemble sur les choses à faire et à ne pas faire, réduisant ainsi les risques d’échec.

- Une expérience entrepreneuriale solide puisque Charles est un entrepreneur tout comme Jacquelin qui a cumulé des expériences au sein de startups comme Mondocteur, récemment rachetée par Doctolib, et Stuart, rachetée depuis peu par LaPoste.

PayLead s’émancipe en proposant son produit à de gros partenaires marchands et bancaires et ainsi évangélise son marché. Bien entendu, il s’agit également de développer les programmes qui sont aujourd’hui utilisés par un certain nombre de leurs partenaires.

Secteurs d’applications

Deux secteurs porteurs font que PayLead se développe bien aujourd’hui d’après Charles :

Les marchands

Ces derniers cherchent à mieux connaître les consommateurs qui ont des attentes de plus en plus évoluées. En effet, ils sont d’après Charles en quête de plus de simplicité et de personnalisation. L’intérêt d’un retailer réside donc dans le fait de pouvoir détecter ces besoins et savoir y faire face dans le but de satisfaire le consommateur. Pour ce faire, il faut tout d’abord mieux connaître le consommateur et donc disposer de données – omnicanales – le concernant.

Les banques

Les grandes banques françaises et européennes voient en effet leurs données s’ouvrir pour des raisons règlementaires, notamment avec la directive européenne DSP2 relative aux services de paiement. Celui-ci stipule que la donnée bancaires n’appartient pas à la banque mais au consommateur, et que si ce dernier souhaite la partager, les banques doivent ouvrir leurs données. Le deuxième axe est lié au fait que les banques de détails risquent de perdre leur hégémonie au profit de géants de la scène internationale comme les GAFA qui entrent peu à peu dans le secteur bancaire, surtout aux Etats-Unis. Les banques françaises et européennes ont donc besoin de créer de la valeur pour leurs consommateurs et de s’orienter « consumer centric ».

Le service PayLead

C’est là que PayLead entre en jeu et transforme la donnée bancaire en connaissance client et ainsi opère des programmes de fidélité en marque blanche en direct avec les partenaires qui sont des banques, des assurances, des marchands et autres programmes.

« PayLead est une forme d’American Express en marque blanche »

Fonctionnement

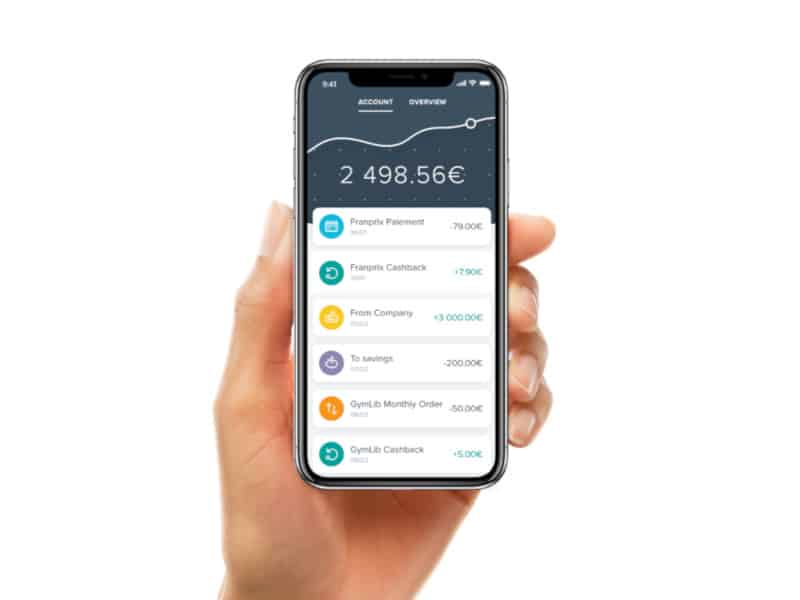

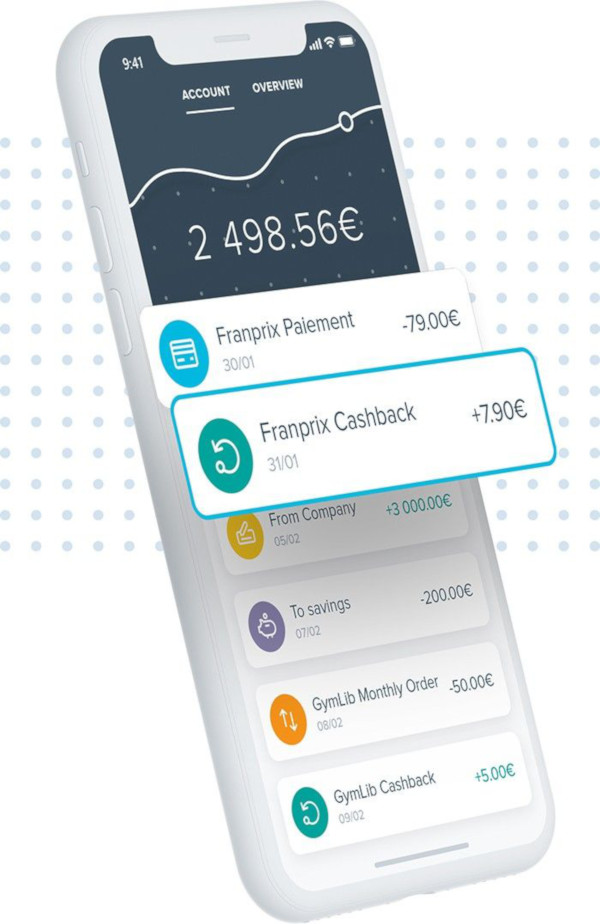

La FinTech travaille en B2B2C et permet aux banques de proposer à leurs clients un service de fidélité intégré à leur forfait. Si le consommateur accepte, ses données bancaires seront alors collectées, sans rupture d’usage de paiement et il recevra un bonus directement sur son compte bancaire lui permettant d’augmenter son pouvoir d’achat. Chez Franprix, supermarché partenaire PayLead par exemple, le reward est de 3%, ce qui peut facilement monter à 15 euros par mois. Bien entendu, le consommateur doit toujours donner son consentement éclairé – Charles insiste sur ce point – sans quoi les données ne pourraient être collectées et analysées par PayLead.

Ce système de récompense monétaire a notamment été développé par CapitalKoala – un des partenaires de PayLead – qui propose aux personnes ayant l’extension CapitalKoala sur leur moteur de recherche, de recevoir des rewards sur le compte de leur enfant lors d’un achat en ligne. La différence majeure avec PayLead est le domaine d’application. En effet, alors que CapitalKoala opère seulement en ligne, PayLead propose des programmes adaptés au marché offline, pour tous les retailers, tous les consommateurs.

En bref

- Le consommateur donne accès à ses données transactionnelles et reçoit des rewards pour chaque achat chez un retailer partenaire de PayLead.

- La banque génère de la rétention par la fidélisation de ses clients.

- Les retailers reçoivent des analyses de données – anonymes – sur les consommateurs.

Avec le système développé par PayLead, la donnée bancaire devient l’équivalent d’un cookie sur une donnée plus omnicanale.

Point GPDR

Il est important de noter que tous les consommateurs donnant accès à leurs données transactionnelles et bancaires y consentent de manière éclairée. De plus, Charles nous précise que PayLead n’a jamais accès aux noms, prénoms, adresses mail des consommateurs ; toutes les données sont anonymes. En effet, seules les banques peuvent faire le lien entre un numéro identifiant et le nom d’une personne. Ainsi, les retailers n’ont pas non plus accès à ce type d’informations à la réception des rapports d’analyse de données – Data Science – fournis par PayLead.

Futur et chiffres clés

Situation actuelle

- 3 programmes live, chez BNP Paribas, une grosse assurance et CapitalKoala

- Une trentaine de personnes employées

- 4 500 points de ventes partenaires – Franprix…

- Plusieurs dizaines de milliers d’utilisateurs

A venir

- 7 programmes à venir d’ici fin 2019

- Ouverture sur les BENELUX, la Belgique, l’Espagne et l’Italie.

- Recrutement de nouveaux collaborateurs