In questo articolo, il nostro studio analizza come le esportazioni di auto cinesi abbiano rivoluzionato l’economia europea. Alla luce degli ultimi dati disponibili, la nostra analisi offre una panoramica esaustiva su un argomento complesso.

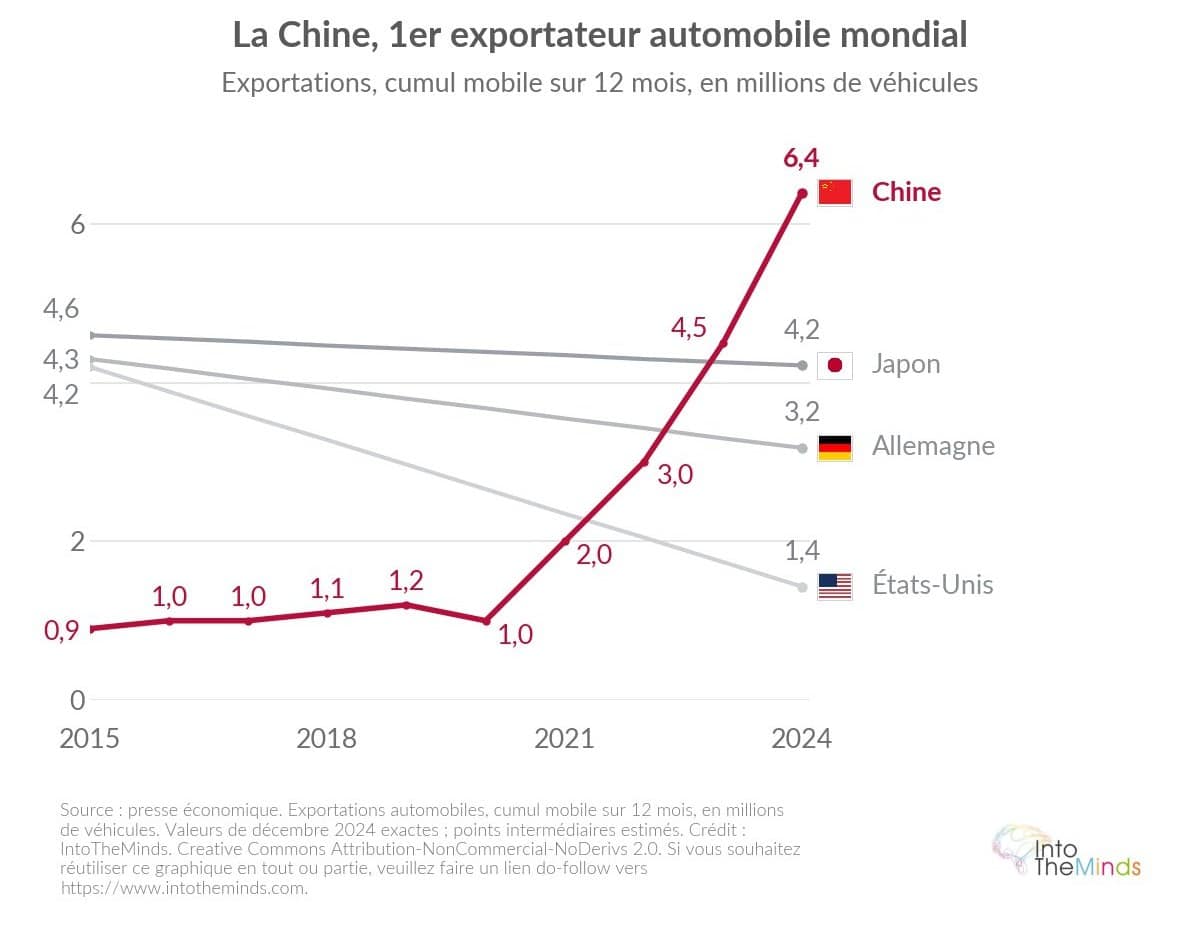

In meno di un decennio, la Cina è passata dallo status di mercato chiuso a quello di primo esportatore automobilistico mondiale. I suoi costruttori, sostenuti da massicci sussidi e da una integrazione verticale senza equivalenti, stanno ormai invadendo i mercati europei con veicoli elettrici e ibridi a prezzi che sfidano ogni concorrenza. Il nostro istituto di ricerche di mercato, forte della propria esperienza nel settore automobilistico, vi propone un’analisi approfondita di questo mercato basata sulle più recenti statistiche disponibili.

Contatta l’istituto IntoTheMinds

Elementi chiave da ricordare

- Le esportazioni automobilistiche cinesi sono passate da 1,2 milioni di unità nel 2019 a 6,4 milioni nel 2024, fino a 8,3 milioni nel 2025, quasi sette volte in sei anni.

- Le esportazioni di auto cinesi verso l’Europa rappresentano un rischio esistenziale per i marchi europei, già colpiti dal rallentamento delle esportazioni verso Cina e Stati Uniti. Il caso Porsche e più in generale i costruttori tedeschi sono emblematici.

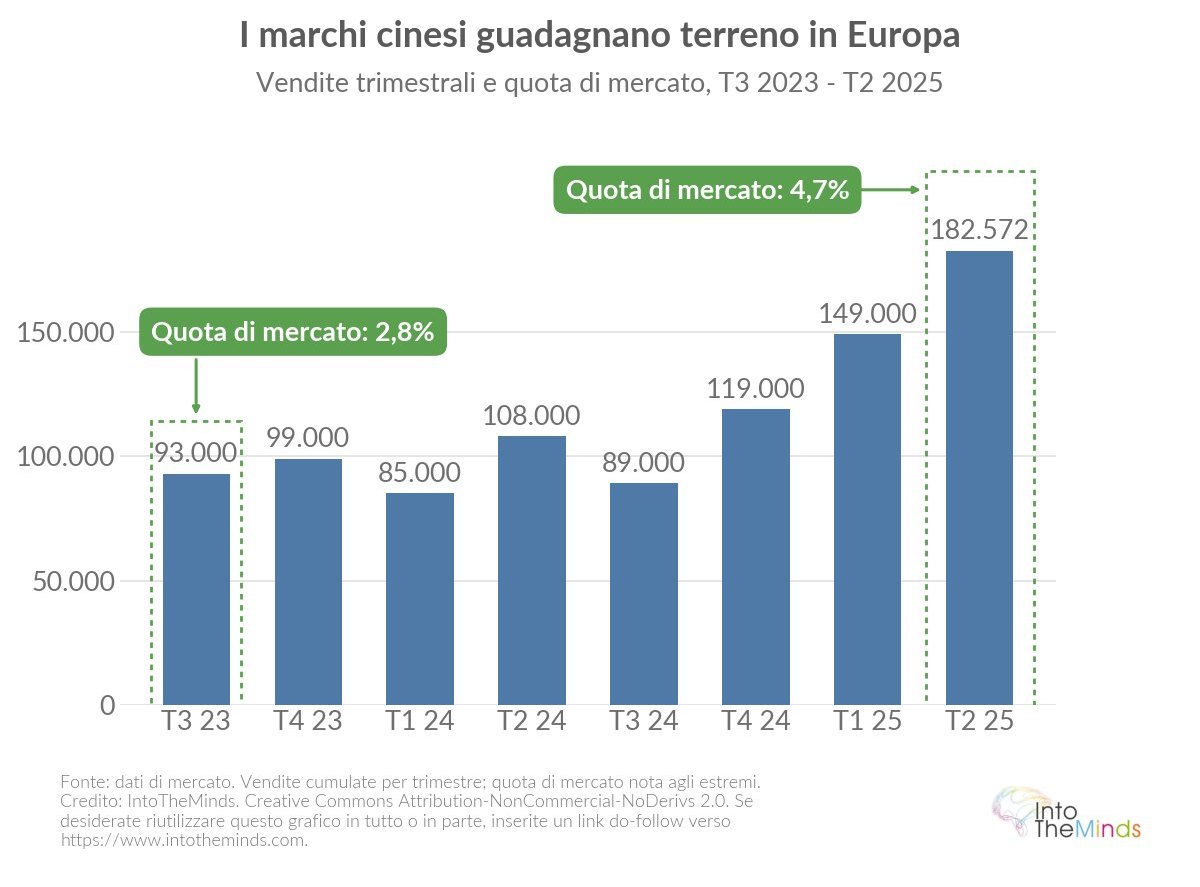

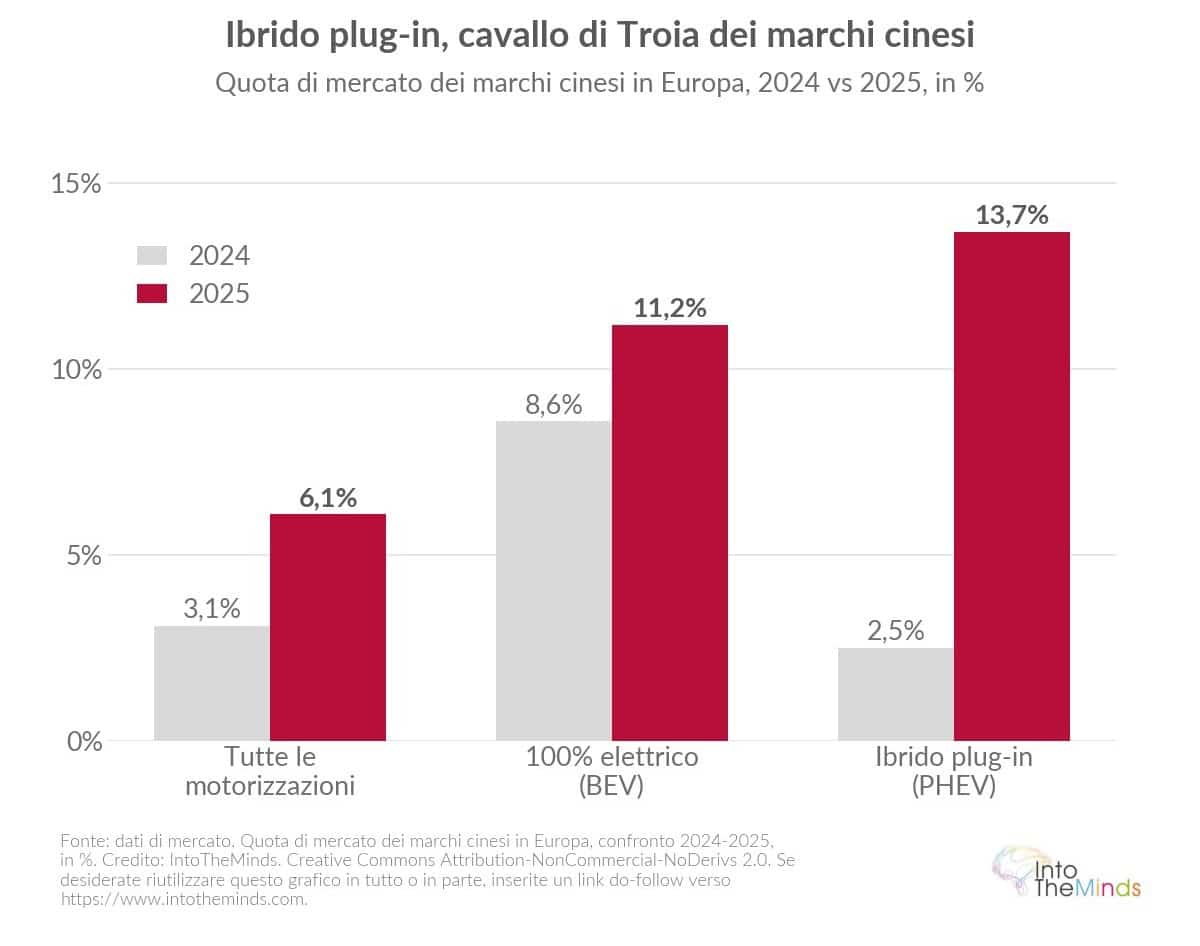

- In Europa, i marchi cinesi hanno raggiunto una quota di mercato del 6,1% nel 2025, contro il 3,1% nel 2024, con 812.190 immatricolazioni.

- Nel segmento delle ibride plug-in, la quota dei marchi cinesi in Europa è passata dal 2,5% al 13,7% in un anno. La BYD Seal U è stata la PHEV più venduta in Europa nel 2025.

- I fornitori europei hanno annunciato 104.000 licenziamenti tra il 2024 e il 2025, e il 19% dei piccoli fornitori si trovava in “zona critica” alla fine del 2025.

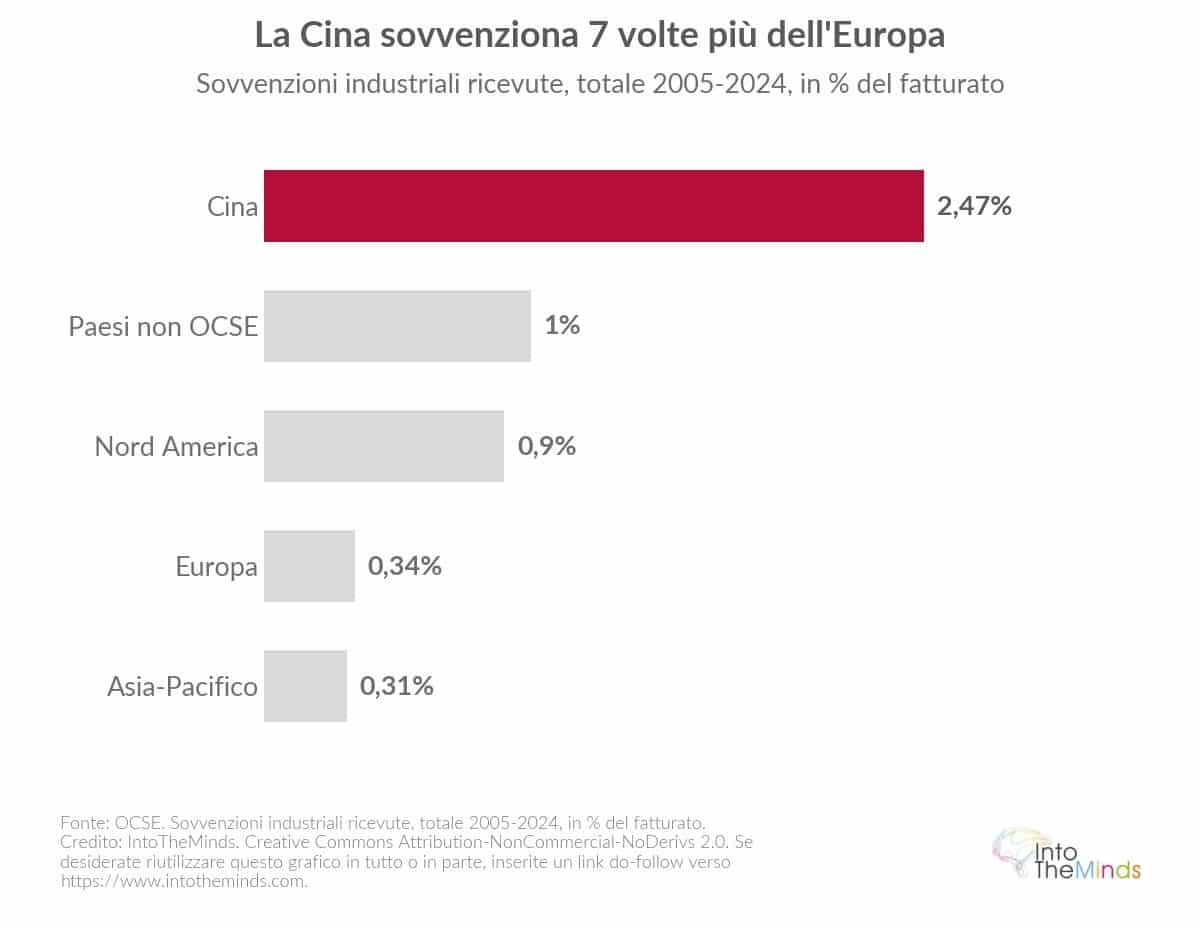

- Le imprese cinesi hanno ricevuto tra il 2005 e il 2024 da tre a otto volte più sussidi pubblici rispetto ai concorrenti OCSE, spiegando in gran parte la loro competitività sui prezzi.

Il boom delle esportazioni automobilistiche cinesi

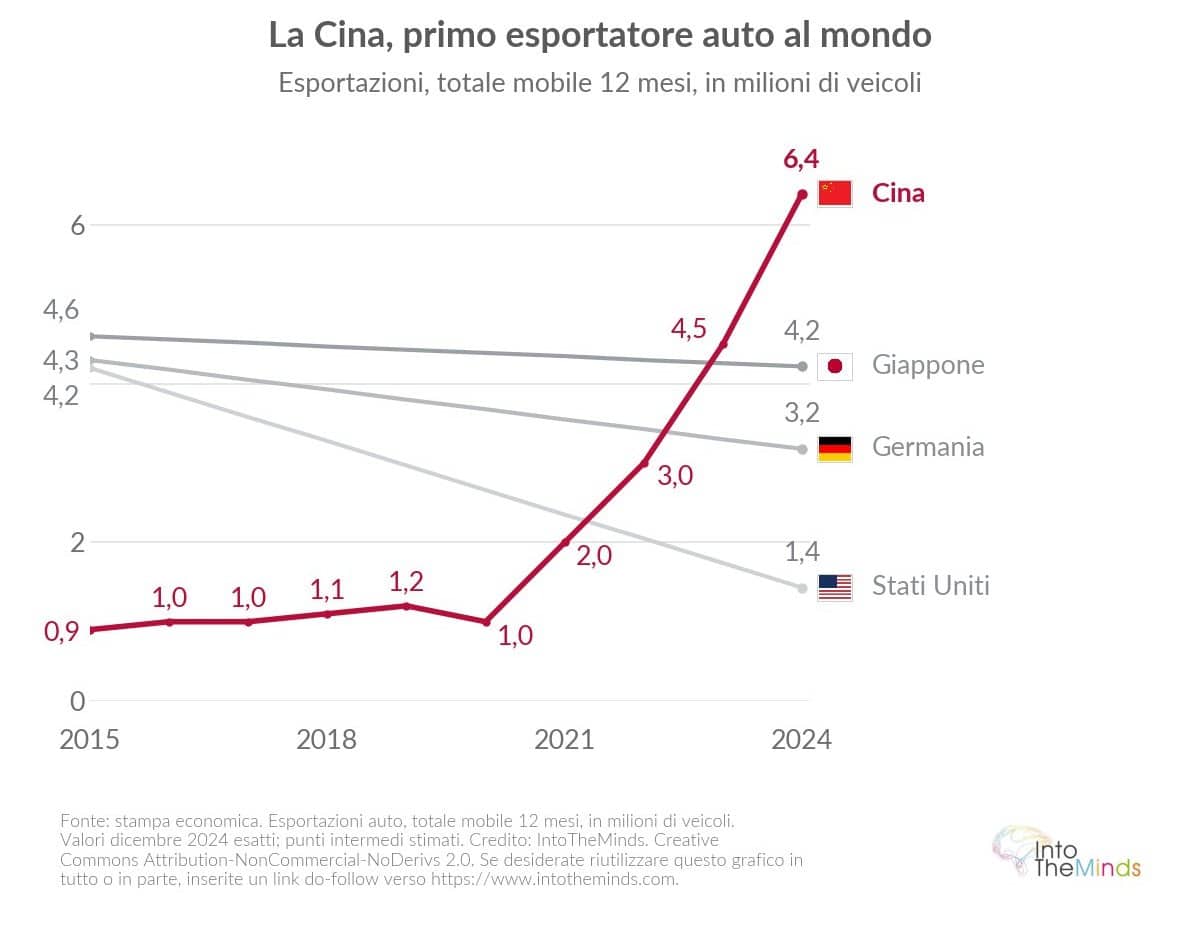

Non è un’esagerazione affermare che la traiettoria delle esportazioni automobilistiche cinesi è senza precedenti nella storia dell’industria automobilistica. Nel 2015 la Cina esportava circa 0,9 milioni di veicoli all’anno, molto indietro rispetto a Giappone, Germania e Stati Uniti. Dieci anni dopo, i rapporti di forza si sono completamente invertiti.

Nel 2025 la Cina ha esportato 8,3 milioni di veicoli contro 1,2 milioni nel 2019.

Dati e tendenze

Nel 2024 le esportazioni cinesi hanno raggiunto 6,4 milioni di unità, davanti a Giappone (4,22 milioni), Germania (3,18 milioni) e Stati Uniti (1,43 milioni). Nel 2025 il totale ha raggiunto 8,3 milioni di veicoli esportati, contro 1,2 milioni nel 2019. L’accelerazione continua all’inizio del 2026: nel marzo 2026 la Cina ha esportato 183.000 auto 100% elettriche (+100,1% su base annua) e 154.000 ibride plug-in (+199,7%). La portata di questo fenomeno è ormai evidente.

Questa crescita si basa su una base industriale enorme. Nel 2024 la Cina ha prodotto 31,28 milioni di veicoli e ne ha venduti 31,43 milioni sul mercato interno, di cui il 41% veicoli a nuove energie. Il mercato domestico, che nel 2019 contava 21,5 milioni di vendite, ha raggiunto circa 30 milioni nel 2025. Ma questa crescita nasconde una realtà più tesa: circa cento produttori sono coinvolti in una guerra dei prezzi che erode i margini. Su 129 marchi cinesi di veicoli elettrici censiti nel 2025, solo una quindicina saranno redditizi entro il 2030. In Europa si parla di un’ecatombe, ma la scala in Cina è ben più ampia.

Questa crescita si basa su una base industriale enorme. Nel 2024 la Cina ha prodotto 31,28 milioni di veicoli e ne ha venduti 31,43 milioni sul mercato interno, di cui il 41% veicoli a nuove energie. Il mercato domestico, che nel 2019 contava 21,5 milioni di vendite, ha raggiunto circa 30 milioni nel 2025. Ma questa crescita nasconde una realtà più tesa: circa cento produttori sono coinvolti in una guerra dei prezzi che erode i margini. Su 129 marchi cinesi di veicoli elettrici censiti nel 2025, solo una quindicina saranno redditizi entro il 2030. In Europa si parla di un’ecatombe, ma la scala in Cina è ben più ampia.

Su 129 marchi cinesi di veicoli elettrici censiti nel 2025, solo una quindicina saranno redditizi entro il 2030.

I costruttori cinesi che dominano l’export

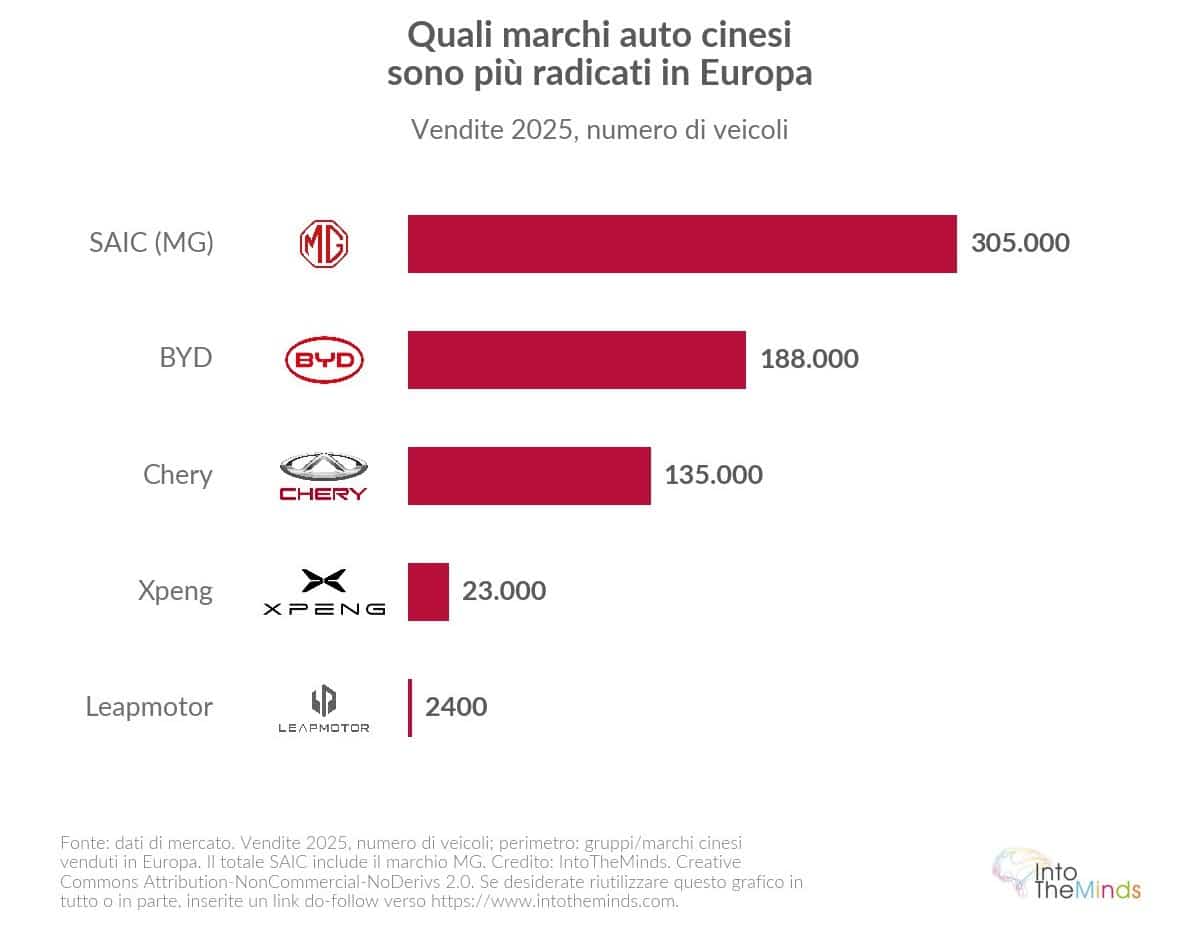

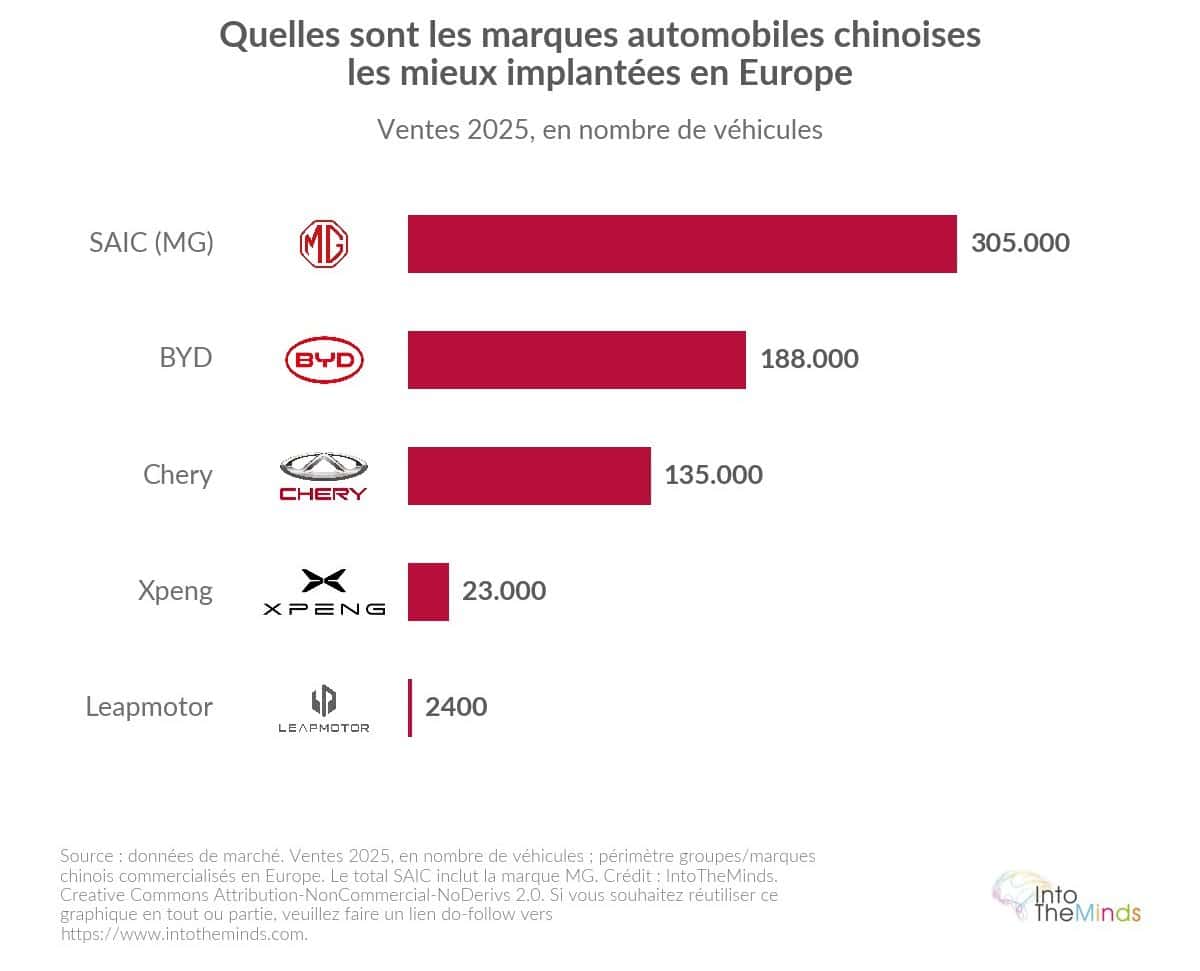

Abbiamo analizzato i dati più recenti dell’ACEA e altre fonti per costruire una classifica dei marchi cinesi più presenti in Europa nel 2025:

- SAIC / MG: circa 305.000 vendite in Europa nel 2025 (+25% su base annua), di cui 211.000 solo con il marchio MG, primo brand cinese in Europa.

- BYD: 188.000 unità in Europa nel 2025, triplicate in un anno. Le immatricolazioni sono passate da 40 unità nel 2020 a 51.327 nel 2024, fino a 188.000 nel 2025.

- Chery (Omoda, Jaecoo): 135.000 veicoli venduti in Europa nel 2025, con un obiettivo di 150.000 nel 2026. Per inciso, IntoTheMinds realizza le indagini di notorietà del marchio per Jaecoo 😋

- Xpeng: 23.000 vendite in Europa nel 2025, presente in 26 Paesi, con circa 430.000 vendite globali (+126% su base annua).

- Leapmotor: ancora marginale in Europa (circa 2.400 immatricolazioni nel luglio 2025), ma 600.000 vendite globali nel 2025, il doppio rispetto al 2024.

- Geely: lanciato in Francia nell’aprile 2026 con il proprio marchio, 4,12 milioni di vendite globali nel 2025 e obiettivo di 6,5 milioni entro il 2030.

Geografie target e aree di crescita

La penetrazione europea delle auto cinesi è molto disomogenea da paese a paese:

- Il Regno Unito è in testa. La quota di mercato dei marchi cinesi è passata dal 4,9% nel 2024 al 9,7% nel 2025 e potrebbe raggiungere il 20% entro il 2030.

- In Spagna la quota dei marchi cinesi superava già il 10% nel 2025.

- In Italia supera l’8%: BYD è diventato il leader delle auto elettriche con circa 25.000 unità.

- In Germania gli acquirenti mostrano ancora resistenza: sono stati venduti solo 5.000 veicoli cinesi nel secondo trimestre del 2025.

- La Francia resiste anch’essa: BYD ha venduto solo 14.000 veicoli nel 2025 (0,8% del mercato).

| Paese | Quota marchi cinesi 2024 | Quota marchi cinesi 2025 | Vendite BYD 2025 |

|---|---|---|---|

| Regno Unito | 4,9% | 9,7% | 51.000 unità (6% del mercato) |

| Spagna | n.d. | >10% | ≈25.000 unità |

| Italia | n.d. | >8% | ≈25.000 unità (n.1 elettrico) |

| Francia | n.d. | 0,8% (solo BYD) | 14.000 unità |

| Germania | n.d. | bassa | ≈5.000 (Q2 2025) |

| Europa totale | 3,1% | 6,1% | 188.000 unità |

Secondo l’OCSE, il 22% dei guadagni di quota di mercato globale dell’industria automobilistica cinese negli ultimi due decenni è attribuibile ai sussidi.

Perché le auto cinesi sono così competitive?

Il prezzo è un fattore centrale per comprendere la dinamica delle esportazioni di auto cinesi. Il divario di prezzo non deriva da un singolo elemento, ma da una combinazione di leve strutturali.

Sussidi pubblici senza equivalenti occidentali

Secondo diverse analisi economiche, le imprese cinesi hanno ricevuto negli ultimi due decenni molto più sostegno pubblico rispetto ai concorrenti dell’area OCSE: 2,47% del fatturato in Cina contro 0,34% in Europa, 0,9% in Nord America e 0,31% in Asia-Pacifico. L’OCSE stima che il 22% dei guadagni di quota di mercato globale sia dovuto ai sussidi, quota che sale fino al 60% per le imprese cinesi. Un quarto delle aziende cinesi attive in Europa opera in perdita, segno di una strategia focalizzata sulla conquista di quote di mercato più che sulla redditività immediata.

A questi sussidi si aggiungono:

- l’integrazione verticale (BYD produce internamente circa il 70% della catena del valore)

- un vantaggio nei processi produttivi

- una valuta (lo yuan) strutturalmente sottovalutata rispetto all’euro, che favorisce le esportazioni.

Nel maggio 2025 BYD ha ridotto i prezzi fino al 34% su 22 modelli, portando il modello d’ingresso a 6.791 euro. Con l’auto europea più economica attorno ai 20.000 euro, il divario è evidente.

Alto livello tecnologico e prezzi ultra competitivi

Oltre al prezzo, le auto cinesi puntano su un rapporto tecnologia/prezzo molto difficile da eguagliare. Schermi di grandi dimensioni, connettività avanzata, sistemi di assistenza alla guida e ricarica ultra-rapida sono elementi centrali dell’offerta.

BYD ha recentemente presentato tecnologie di ricarica ultra-rapida capaci di recuperare molta autonomia in pochi minuti, mentre Xpeng dichiara tempi di ricarica dal 10 all’80% in dodici minuti.

I produttori cinesi non si limitano più a copiare: in molti casi guidano l’innovazione.

Queste performance rispondono a consumatori europei sempre più attenti ai costi di utilizzo. Le garanzie lunghe (6–8 anni) rafforzano ulteriormente l’attrattiva. Questo approccio è stato introdotto inizialmente dai produttori giapponesi, poi coreani e infine cinesi.

Tuttavia, il patriottismo di consumo frena ancora l’adozione: il 48% dei francesi nel 2026 è disposto a pagare di più per prodotti locali, contro una media globale del 39%. Ma questo effetto tende a svanire oltre una differenza di prezzo del 10%.

In Germania, il 29% degli automobilisti valuterebbe un’auto cinese nel 2026, contro il 25% dell’anno precedente.

Le immatricolazioni PHEV cinesi in Europa sono aumentate del 645% nel 2025, mentre il mercato europeo è cresciuto solo del 33%

L’ibrido plug-in: il cavallo di Troia

La svolta strategica più significativa del 2025 è il forte aumento degli ibridi plug-in (PHEV), tassati solo al 10% contro fino al 45,3% per i veicoli elettrici puri prodotti in Cina.

Le immatricolazioni PHEV cinesi in Europa sono aumentate del 645% nel 2025, mentre il mercato complessivo PHEV è cresciuto del 33%. Già ad aprile 2025 si registrava un +546% su base annua.

Il risultato è chiaro: nel 2025 la BYD Seal U è diventata la PHEV più venduta in Europa con 72.746 immatricolazioni, davanti a Volkswagen Tiguan e Volvo XC60. La quota dei marchi cinesi in questo segmento è passata da circa 3% a 14% in un anno.

Il prezzo medio delle importazioni cinesi è inoltre diminuito del 27% nel 2025, neutralizzando di fatto i dazi introdotti nell’ottobre 2024.

L’impatto sull’industria automobilistica europea e sui fornitori

La pressione delle esportazioni cinesi si traduce in effetti concreti su occupazione e margini lungo tutta la filiera automobilistica europea.

Fornitori sotto pressione

Secondo uno studio del dicembre 2025, il 12% dei grandi fornitori e il 19% dei piccoli si trovano in “zona critica”.

Segmenti a bassa marginalità:

- sedili: 4,0%

- telai: 4,2%

- assi: 4,3%

I segmenti più redditizi (sensori e ADAS 8,3%, elettronica 7,8%) resistono meglio.

Quasi il 70% dei fornitori europei affronta concorrenza diretta con prezzi cinesi inferiori del 20–30%. Sono stati annunciati 104.000 tagli di posti di lavoro nel 2024–2025.

I costruttori tedeschi in prima linea

La Germania è la più colpita: circa 51.500 posti di lavoro sono stati eliminati:

- Volkswagen: 35.000

- Bosch: 13.000

- ZF: 7.600

- Daimler Truck: 5.000

La quota dei costruttori tedeschi in Cina è scesa dal 25% nel 2019 a circa 15% nel 2025–2026. Le vendite elettriche in Cina sono calate del 46%, mentre il mercato è cresciuto del 33,8%.

Cosa ha fatto l’Europa e cosa può ancora fare

La risposta europea è arrivata tardi ed è ancora limitata.

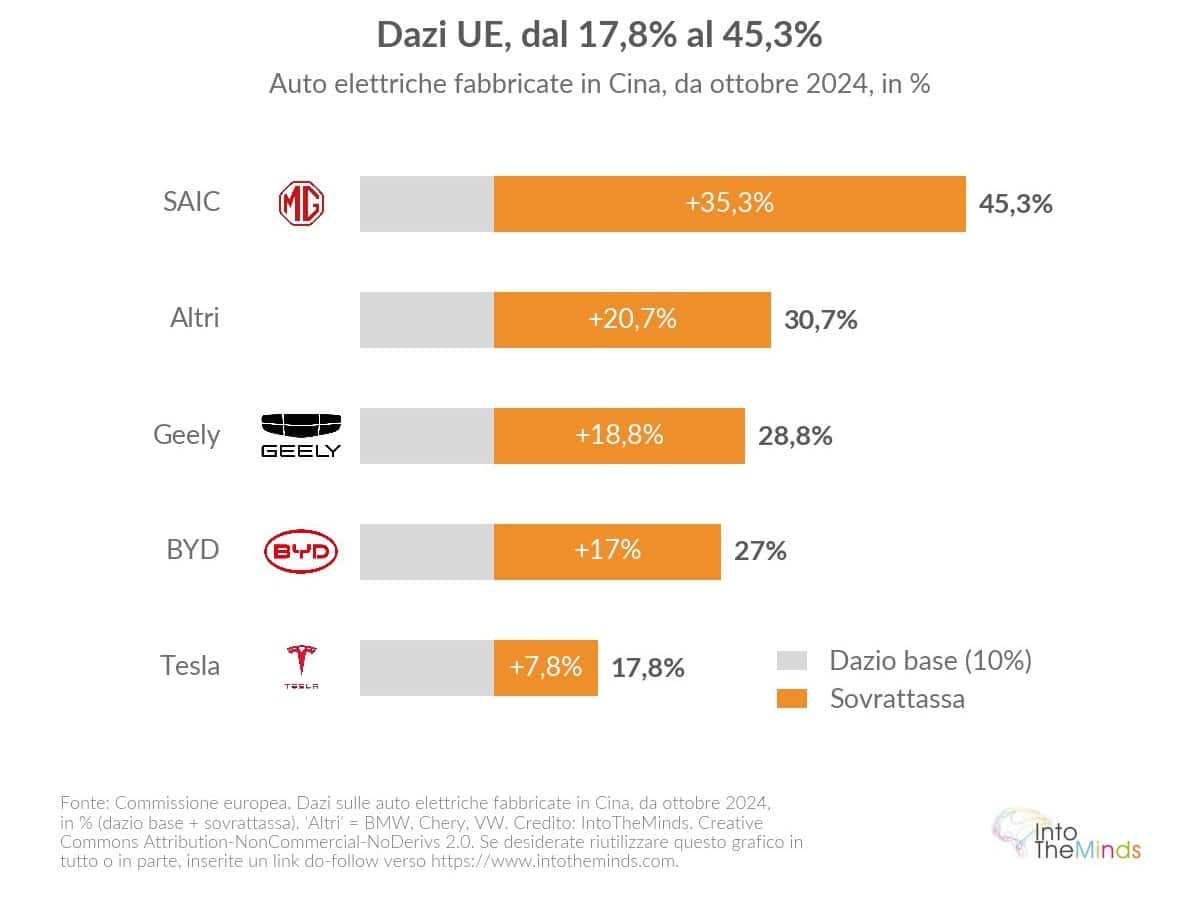

Nell’ottobre 2024 l’UE ha introdotto dazi aggiuntivi sui veicoli elettrici cinesi:

- 35,3% per SAIC (totale 45,3%)

- 18,8% per Geely (28,8%)

- 17% per BYD (27%)

- 20,7% per altri produttori (30,7%)

- 7,8% per Tesla (17,8%)

**Questi dazi sono stati ampiamente aggirati grazie allo spostamento verso gli ibridi e alla produzione locale.** Nel gennaio 2026, la Commissione ha proposto di sostituirli con un sistema di prezzi minimi all’importazione. Questa opzione è stata giudicata fragile.

**Questi dazi sono stati ampiamente aggirati grazie allo spostamento verso gli ibridi e alla produzione locale.** Nel gennaio 2026, la Commissione ha proposto di sostituirli con un sistema di prezzi minimi all’importazione. Questa opzione è stata giudicata fragile.

Altri strumenti sono stati attivati o sono in discussione:

- Allentamento del percorso di riduzione delle emissioni di CO₂ con diluizione delle sanzioni nel periodo 2025–2027 e autorizzazione degli ibridi oltre il 2035.

- Allocazione di 1,5 miliardi di euro in prestiti ai produttori europei di batterie.

- Dibattito su una soglia di contenuto locale (dal 70% al 75% del valore escluso le batterie), con le batterie che rappresentano dal 40 al 50% del valore di un veicolo elettrico.

- Proposta di un bonus CO₂ “Made in Europe” che condizioni gli incentivi all’acquisto e l’accesso agli appalti pubblici (sostenuta da Stellantis e Volkswagen).

- Bonus aggiuntivo francese di 1.000 euro per i veicoli con batterie europee.

- Dazi fino al 102,5% discussi a maggio 2026, sul modello statunitense (100% sui veicoli elettrici cinesi).

Lo squilibrio degli strumenti di politica industriale resta evidente: secondo uno studio del marzo 2026, l’Unione Europea applicava solo sei misure di politica industriale, contro 983 negli Stati Uniti, 315 in India, 131 in Brasile e 112 in Russia. La pressione statunitense (dazi al 100%) sta inoltre accelerando il riallocamento dei flussi verso l’Europa: le esportazioni cinesi verso l’UE sono aumentate del 27,8% nei primi due mesi del 2026, mentre le importazioni cinesi dagli Stati Uniti sono diminuite del 20% su base annua.

La strategia di conquista del mercato europeo

I produttori automobilistici cinesi stanno seguendo una sequenza metodica per stabilirsi in modo duraturo in Europa, andando ben oltre la semplice esportazione.

La prima fase è lo sviluppo delle reti di distribuzione. BYD è passata da 23 concessionari in Francia nel 2023 a 90 alla fine del 2025, con l’obiettivo di 200 entro la fine del 2026 e oltre 1.000 in tutta Europa.

La seconda fase è il marketing esperienziale ad alta visibilità:

- sponsorizzazione degli Europei di calcio 2024;

- lancio del marchio di lusso Denza all’Opéra Garnier nell’aprile 2026 (con l’attore Daniel Craig come ambasciatore);

- lancio di Geely al Carrousel du Louvre;

- lancio di Chery con Jean Reno.

La terza fase è l’insediamento industriale locale, facilitato dalle difficoltà dei produttori europei che vedono in ciò un’opportunità per salvare i propri stabilimenti:

- BYD: stabilimento in Ungheria (fine 2025, 150.000 veicoli all’anno, capacità potenzialmente raddoppiabile) e stabilimento in Turchia (inizio 2027).

- SAIC: stabilimento in Spagna a La Coruña (obiettivo 120.000 unità entro fine 2028, 2.300 posti di lavoro, investimento iniziale di 200 milioni di euro).

- Chery: sito produttivo vicino a Barcellona (obiettivo 200.000 unità l’anno).

- Xpeng: assemblaggio a Graz, in Austria.

- Leapmotor: produzione negli stabilimenti spagnoli di Stellantis.

- Dongfeng: ingresso nello stabilimento Stellantis di Rennes (maggio 2026).

La capacità produttiva cinese in Europa è stimata a 1,1 milioni di auto l’anno entro il 2028. Sono stati aperti centri di ricerca e sviluppo a Monaco, Parigi e Göteborg. Questa produzione locale consentirà di aggirare i dazi beneficiando allo stesso tempo del marchio europeo per gli incentivi all’acquisto, complicando notevolmente la risposta regolatoria di Bruxelles. Le sovracapacità degli stabilimenti europei, stimate in media al 50% nell’aprile 2026, rendono questa strategia ancora più attraente per gli attori che vogliono produrre localmente senza costruire nuove capacità da zero.

Nel breve termine, questo calcolo può effettivamente offrire una boccata d’ossigeno. Ma nel medio e lungo termine, l’insediamento dei costruttori cinesi nel cuore dell’Europa finirà per erodere il know-how europeo costruito in oltre un secolo e conferirà ai player cinesi un enorme potere negoziale nei confronti dell’Europa. Si può dire che gli stabilimenti europei siano diventati un altro cavallo di Troia dell’industria automobilistica cinese.

FAQ: le domande che vi ponete

Quali sono i principali costruttori automobilistici cinesi esportatori verso l’Europa?

Nel 2025, la classifica europea è dominata da SAIC (tramite MG, circa 305.000 vendite), seguita da BYD (188.000 unità), Chery (135.000 unità con i marchi Omoda e Jaecoo), Xpeng (23.000 unità in 26 paesi) e Leapmotor. Geely ha avviato la sua presenza diretta in Francia nell’aprile 2026. Questi marchi si rivolgono sia al segmento elettrico sia agli ibridi plug-in, con gamme progettate specificamente per il mercato europeo.

Perché le auto elettriche cinesi costano meno di quelle europee?

Il divario di prezzo è dovuto a diversi fattori cumulativi: sussidi pubblici da tre a otto volte superiori rispetto alla media dell’area OCSE (2005–2024), una forte integrazione verticale (BYD produce internamente circa il 70% della propria catena del valore), una sottovalutazione stimata dello yuan di almeno il 40% rispetto all’euro a gennaio 2026 e una strategia deliberata di sacrificio dei margini per conquistare quote di mercato. Nel maggio 2025 BYD ha ridotto i prezzi fino al 34% su 22 modelli.

Quali paesi europei importano più auto cinesi?

Il Regno Unito è il mercato più penetrato, con una quota del 9,7% di marchi cinesi nel 2025 e una previsione del 20% entro il 2030. Seguono Spagna (>10%) e Italia (>8%). Francia e Germania mostrano maggiore resistenza, anche grazie a meccanismi di bonus ecologici che escludono i veicoli prodotti fuori dall’Europa. Mercati di nicchia come la Danimarca rappresentano sbocchi favorevoli per marchi come Xpeng.

I dazi europei hanno frenato le esportazioni di auto cinesi?

I dazi introdotti nell’ottobre 2024 (fino al 45,3% per SAIC) sono stati ampiamente aggirati attraverso due meccanismi: il passaggio agli ibridi plug-in (tassati solo al 10%) e l’installazione di stabilimenti produttivi in Europa. Le immatricolazioni cinesi di PHEV in Europa sono aumentate del 645% nel 2025, mentre il valore medio delle importazioni è diminuito del 27%, compensando interamente i dazi. Le esportazioni cinesi verso l’UE sono cresciute del 27,8% nei primi due mesi del 2026.

Come può un’azienda analizzare l’impatto delle auto cinesi sul proprio settore?

Di fronte a questa trasformazione del mercato automobilistico, gli operatori della filiera (fornitori, distributori, flotte aziendali) hanno bisogno di una lettura precisa della propria esposizione competitiva. IntoTheMinds realizza ricerche di mercato B2B e ricerche di mercato B2C per valutare le dinamiche competitive, le intenzioni di acquisto dei consumatori e i rischi di sostituzione. Anche le indagini di notorietà del marchio possono misurare la percezione dei brand cinesi tra gli acquirenti europei.

Qual è l’impatto delle esportazioni di auto cinesi sull’occupazione in Europa?

L’impatto è già significativo e documentato. I fornitori europei hanno annunciato 104.000 licenziamenti nel periodo 2024–2025. In Germania sono scomparsi circa 51.500 posti di lavoro nel settore automobilistico in un anno (quasi il 7%), di cui 35.000 presso Volkswagen. In Francia, l’occupazione del settore è passata da 375.000 nel 2019 a 336.000, con una previsione di 261.000 nel 2035, pari a circa 115.000 posti persi in quindici anni.

![Illustrazione del nostro articolo "LinkedIn Top Voice: chi sono questi influencer? [Ricerca]"](/blog/app/uploads/algorithme-linkedin-2022-120x90.jpg)

{kind=link}

{kind=link}