In dit artikel analyseert ons bureau hoe de export van Chinese auto’s de Europese economie op zijn kop heeft gezet. Aan de hand van de meest recente beschikbare cijfers geeft onze analyse een uitgebreid overzicht van dit complexe onderwerp.

En minder dan een decennium is China van een captive markt uitgegroeid tot de grootste exporteur van auto’s ter wereld. De Chinese autofabrikanten, gesteund door massale subsidies en een verticale integratie zonder equivalent, overspoelen inmiddels de Europese markten met elektrische en hybride wagens tegen prijzen die de concurrentie tarten. Ons marktonderzoeksbureau, met zijn expertise in de auto-industrie, biedt u een diepgaande analyse van deze markt op basis van de meest recente beschikbare statistieken.

Contacteer het IntoTheMinds-instituut

De essentie om te onthouden

- De wereldwijde Chinese auto-export steeg van 1,2 miljoen voertuigen in 2019 naar 6,4 miljoen in 2024 en vervolgens 8,3 miljoen in 2025, een bijna zevenvoudige toename in zes jaar.

- De export van Chinese auto’s naar Europa vormt een existentieel risico voor Europese merken, die tegelijk worden getroffen door een terugval van hun export naar China en de Verenigde Staten. Het geval Porsche en meer algemeen de Duitse constructeurs is zeer illustratief.

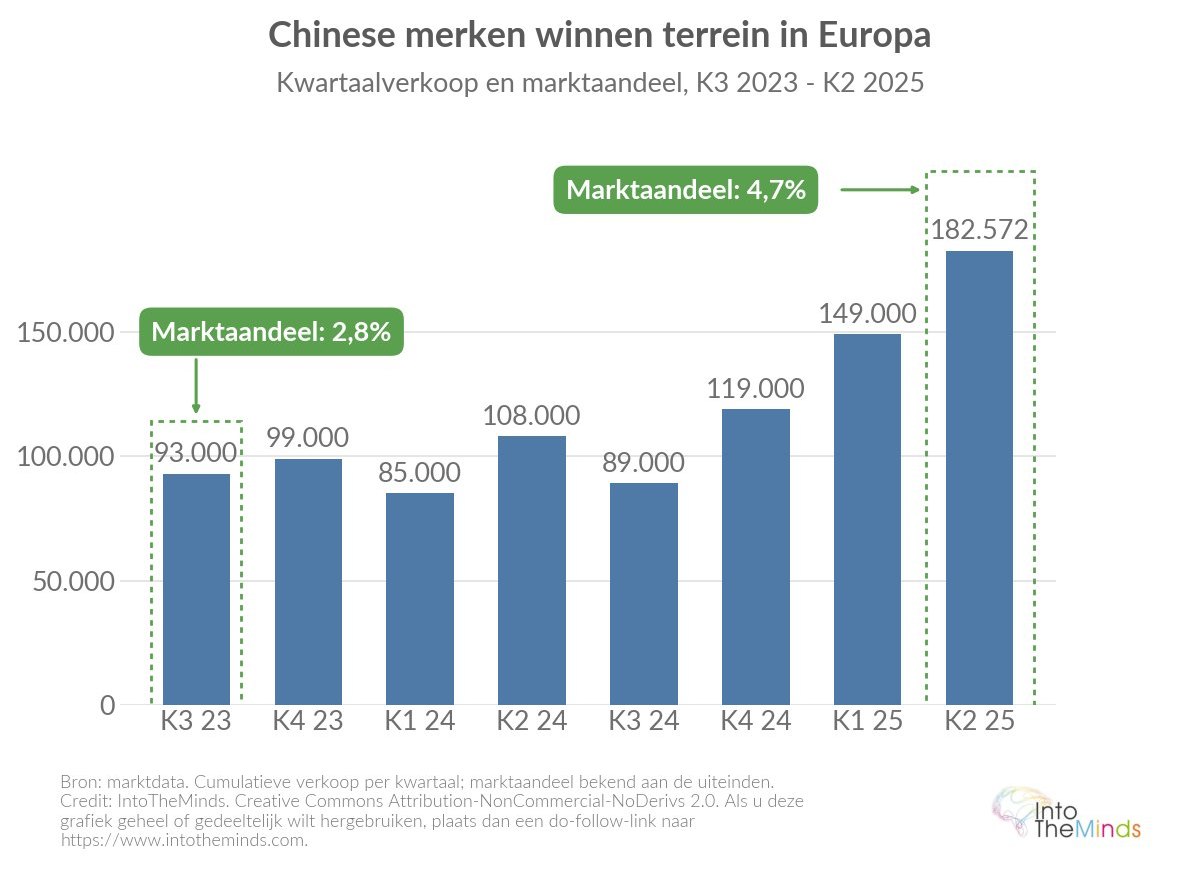

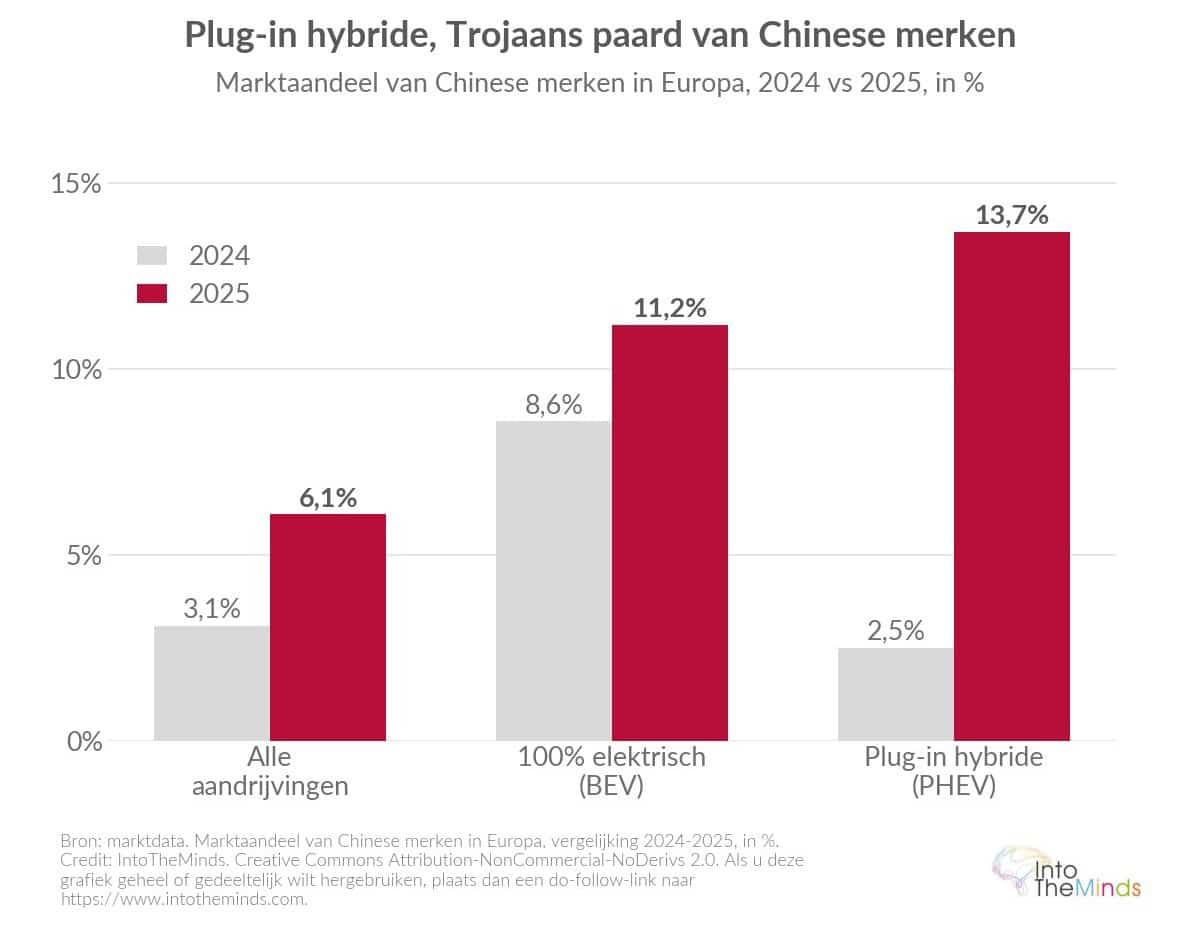

- In Europa bereikten Chinese merken in 2025 een marktaandeel van 6,1%, tegenover 3,1% in 2024, met 812.190 registraties.

- Bij plug-in hybrides steeg het aandeel van Chinese merken in Europa van 2,5% naar 13,7% in één jaar. De BYD Seal U is de best verkochte PHEV in Europa in 2025.

- Europese toeleveranciers kondigden 104.000 ontslagen aan voor 2024–2025, en 19% van de kleine leveranciers bevond zich eind 2025 in een “kritieke zone”.

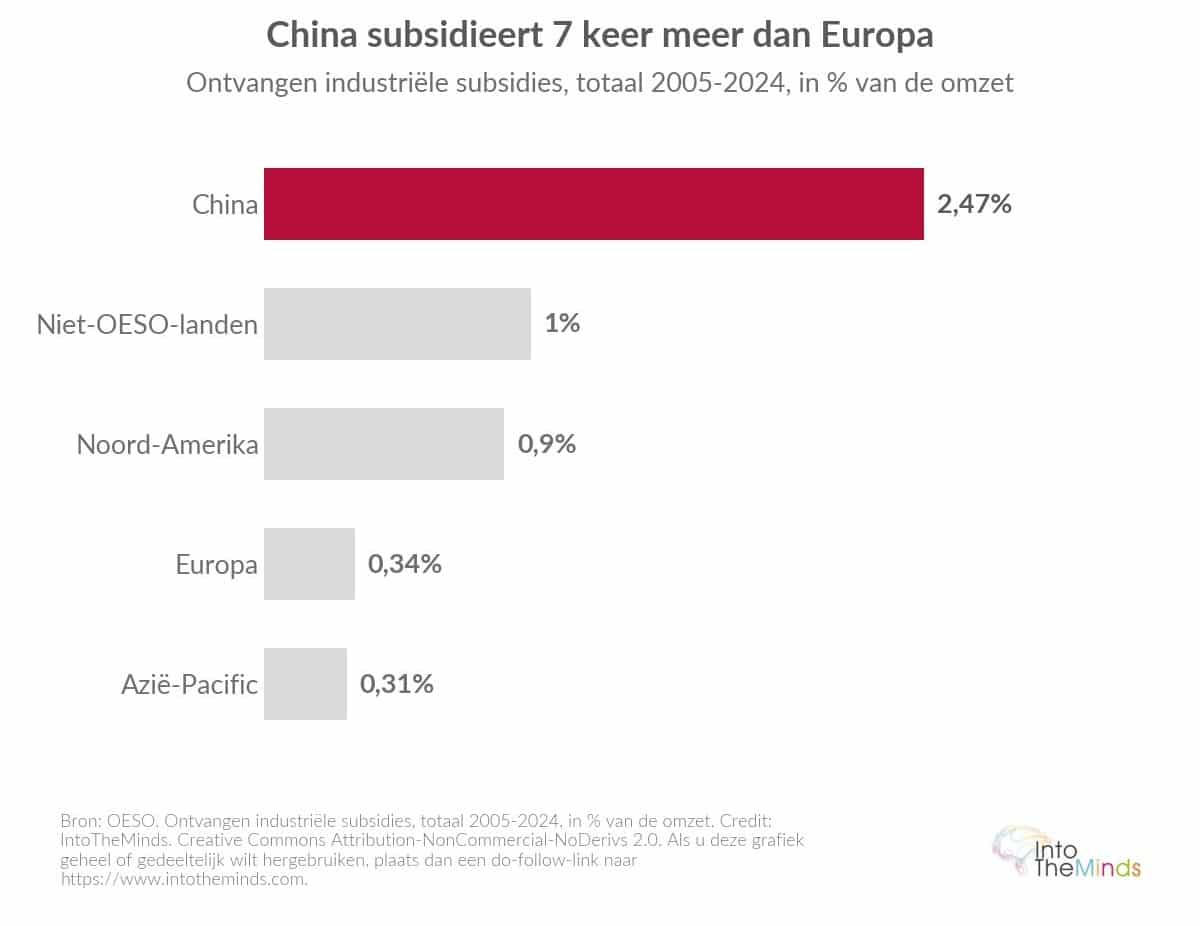

- Chinese bedrijven ontvingen tussen 2005 en 2024 drie tot acht keer meer overheidssteun dan hun concurrenten in de OESO-zone, wat grotendeels hun prijsconcurrentievermogen verklaart.

De explosie van Chinese auto-export

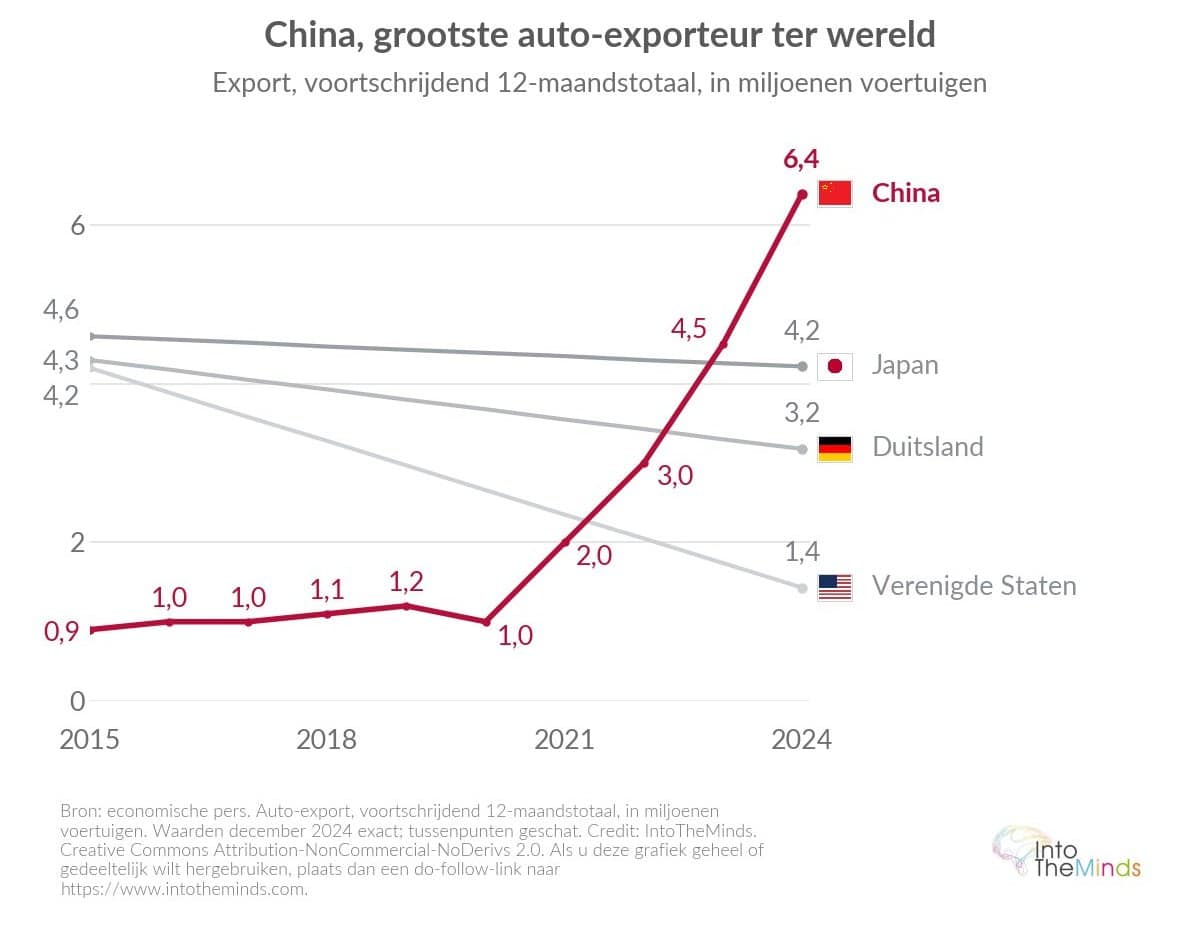

Het is een understatement om te zeggen dat de evolutie van de Chinese auto-export ongezien is in de geschiedenis van de auto-industrie. In 2015 exporteerde China ongeveer 0,9 miljoen voertuigen per jaar, ver achter Japan, Duitsland en de Verenigde Staten. Tien jaar later is die machtsverhouding volledig omgedraaid.

Over heel 2025 exporteerde China 8,3 miljoen voertuigen tegenover 1,2 miljoen in 2019.

Cijfers en trends

In 2024 bereikte de Chinese export 6,4 miljoen eenheden, vóór Japan (4,22 miljoen), Duitsland (3,18 miljoen) en de Verenigde Staten (1,43 miljoen). Over heel 2025 komt het totaal uit op 8,3 miljoen geëxporteerde voertuigen, tegenover 1,2 miljoen in 2019. De versnelling zet zich voort begin 2026: in maart 2026 exporteerde China 183.000 volledig elektrische auto’s (+100,1% op jaarbasis) en 154.000 plug-in hybrides (+199,7%)! U ziet nu de omvang van de tsunami die zich aandient.

Deze opmars steunt op een massale industriële basis. In 2024 produceerde China 31,28 miljoen voertuigen en verkocht het er 31,43 miljoen op de binnenlandse markt, waarvan 41% nieuwe energievoertuigen. De binnenlandse markt, goed voor 21,5 miljoen verkopen in 2019, bereikte ongeveer 30 miljoen in 2025. Maar deze groei verhult een meer gespannen realiteit: ongeveer honderd fabrikanten voeren een prijzenoorlog die de marges uitholt. Van de 129 Chinese EV-merken die in 2025 werden geregistreerd, wordt geschat dat slechts een vijftiental tegen 2030 winstgevend zal zijn. In Europa spreekt men van een kaalslag, maar in China is de schaal nog veel groter.

Van de 129 Chinese EV-merken die in 2025 werden geregistreerd, zouden slechts een vijftiental tegen 2030 winstgevend zijn.

De Chinese constructeurs die de export domineren

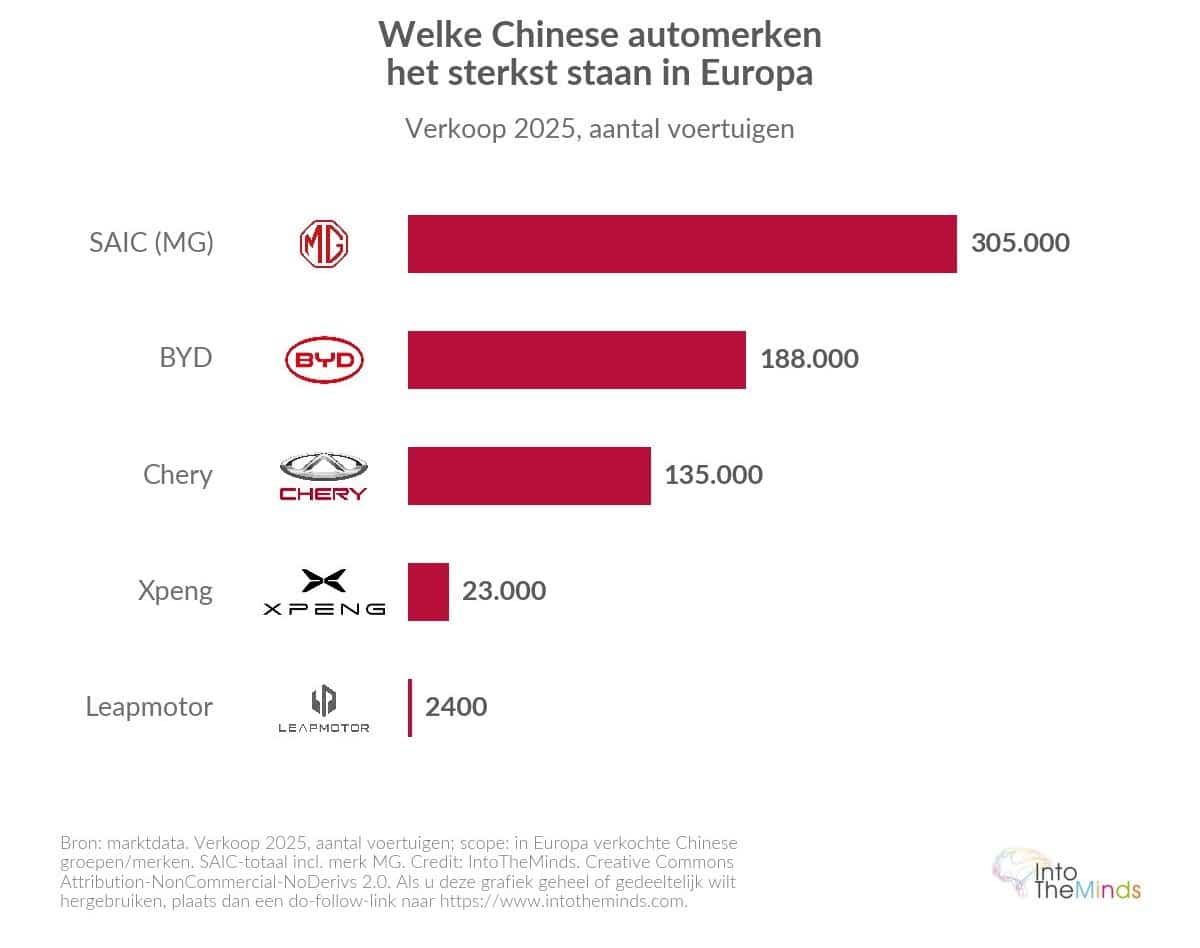

We hebben de meest recente gegevens van de ACEA en andere bronnen geanalyseerd om een ranglijst op te stellen van de Chinese merken die in 2025 het sterkst aanwezig zijn in Europa:

- SAIC / MG : ongeveer 305.000 verkopen in Europa in 2025 (+25% op jaarbasis), waarvan 211.000 onder het merk MG, het grootste Chinese merk op het continent.

- BYD : 188.000 eenheden in Europa in 2025, een verdrievoudiging op één jaar. De Europese registraties stegen van 40 in 2020 naar 51.327 in 2024 en 188.000 in 2025.

- Chery (Omoda, Jaecoo) : 135.000 voertuigen verkocht in Europa in 2025, met een doel van 150.000 in 2026. Ter info: IntoTheMinds voert de naamsbekendheidsenquêtes van Jaecoo uit 😋

- Xpeng : 23.000 verkopen in Europa in 2025, actief in 26 landen, met ongeveer 430.000 wereldwijde verkopen (+126% op jaarbasis).

- Leapmotor : nog beperkt in Europa (ongeveer 2.400 registraties in juli 2025), maar 600.000 wereldwijde verkopen in 2025, twee keer zoveel als in 2024.

- Geely : gelanceerd onder eigen merk in Frankrijk in april 2026, met 4,12 miljoen wereldwijde verkopen in 2025 en een doel van 6,5 miljoen in 2030.

Doelregio’s en groeizones

De penetratie van Chinese auto’s in Europa is sterk ongelijk verdeeld per land:

- Het Verenigd Koninkrijk staat bovenaan, om zo te zeggen. Het aandeel Chinese merken is daar gestegen van 4,9% in 2024 naar 9,7% in 2025 en zal naar verwachting 20% bereiken in 2030.

- In Spanje lag het marktaandeel van Chinese auto’s in 2025 al boven 10%;

- In Italië ligt het boven 8%: BYD is daar de nummer één in elektrisch rijden geworden met ongeveer 25.000 voertuigen.

- In Duitsland is er sprake van weerstand van kopers, zou je kunnen zeggen. In het tweede kwartaal van 2025 werden slechts 5.000 Chinese voertuigen verkocht.

- Frankrijk verzet zich eveneens: BYD verkocht er in 2025 slechts 14.000 voertuigen (0,8% van de markt).

| Land | Aandeel Chinese merken 2024 | Aandeel Chinese merken 2025 | BYD-verkopen 2025 |

|---|---|---|---|

| Verenigd Koninkrijk | 4,9% | 9,7% | 51.000 eenheden (6% van de markt) |

| Spanje | n.b. | >10% | ≈25.000 eenheden |

| Italië | n.b. | >8% | ≈25.000 eenheden (nr. 1 elektrisch) |

| Frankrijk | n.b. | 0,8% (alleen BYD) | 14.000 eenheden |

| Duitsland | n.b. | laag | ≈5.000 (Q2 2025) |

| Totaal Europa | 3,1% | 6,1% | 188.000 eenheden |

Volgens de OESO is 22% van de wereldwijde marktaandeelwinst van de Chinese auto-industrie in de afgelopen twee decennia toe te schrijven aan subsidies.

Waarom zijn Chinese auto’s zo competitief?

De prijs is cruciaal om de dynamiek van Chinese auto-export te begrijpen. Het prijsverschil komt niet door één enkele factor, maar door een combinatie van structurele voordelen.

Overheidssubsidies zonder westers equivalent

Volgens verschillende economische analyses hebben Chinese bedrijven de afgelopen twintig jaar aanzienlijk meer overheidssteun ontvangen dan hun OESO-tegenhangers: 2,47% van de omzet in China, tegenover 0,34% in Europa, 0,9% in Noord-Amerika en 0,31% in Azië-Pacific. De OESO schat dat 22% van de wereldwijde marktaandeelgroei in deze periode aan subsidies te danken is, oplopend tot 60% voor Chinese bedrijven. Een kwart van de Chinese bedrijven die in Europa actief zijn, draait met verlies, wat wijst op een strategie die gericht is op marktaandeel in plaats van directe winstgevendheid.

Naast subsidies spelen ook:

- verticale integratie (BYD produceert intern bijna 70% van zijn waardeketen)

- een voorsprong in productieprocessen

- een valuta (de yuan) die structureel ondergewaardeerd wordt ten opzichte van de euro, wat export automatisch stimuleert.

In mei 2025 verlaagde BYD de prijzen tot 34% op 22 modellen, waardoor het instapmodel daalde tot €6.791! Terwijl de goedkoopste Europese auto rond €20.000 kost, wordt het verschil duidelijk zichtbaar.

Topuitrusting en extreem concurrerende prijzen

Naast de prijs focussen Chinese auto’s op een zeer sterke technologie-prijsverhouding. Grote schermen, geavanceerde connectiviteit, rijhulpsystemen en ultrasnel laden vormen de kern van het aanbod. BYD heeft recent aangekondigd dat het ultrasnelle laadtechnologie ontwikkelt waarmee in enkele minuten een groot rijbereik kan worden toegevoegd, en Xpeng claimt 80% laden in twaalf minuten.

Chinese fabrikanten kopiëren niet langer alleen — ze staan vaak aan de frontlinie van innovatie.

Deze prestaties sluiten aan bij de verwachtingen van Europese consumenten die steeds prijsgevoeliger worden. Lange garanties (6 tot 8 jaar) versterken de aantrekkelijkheid van het aanbod verder. Interessant is dat deze strategie van lange garanties eerst door Japanse fabrikanten werd ontwikkeld, daarna door Koreaanse en nu door Chinese fabrikanten is overgenomen. Europese merken volgen dit nog nauwelijks.

Toch remt patriottisch koopgedrag de adoptie: 48% van de Fransen is in 2026 bereid meer te betalen voor de lokale industrie, tegenover 39% wereldwijd. Maar dit effect verdwijnt zodra het prijsverschil boven 10% uitkomt (zie methoden zoals Van Westendorp).

In Duitsland zou 29% van de automobilisten in januari 2026 een Chinese auto overwegen, tegenover 25% een jaar eerder.

Chinese PHEV-registraties in Europa stegen met 645% in 2025, terwijl de Europese PHEV-markt slechts met 33% groeide

De plug-in hybride: het Trojaanse paard

De belangrijkste strategische verschuiving van 2025 is de massale overstap naar plug-in hybrides (PHEV’s), die slechts 10% belast worden tegenover tot 45,3% voor volledig elektrische voertuigen uit China. Chinese PHEV-registraties in Europa stegen met 645% in 2025, terwijl de Europese markt slechts met 33% groeide. Al in april 2025 stegen de volumes met 546% op jaarbasis (van 1.493 naar 9.649 stuks).

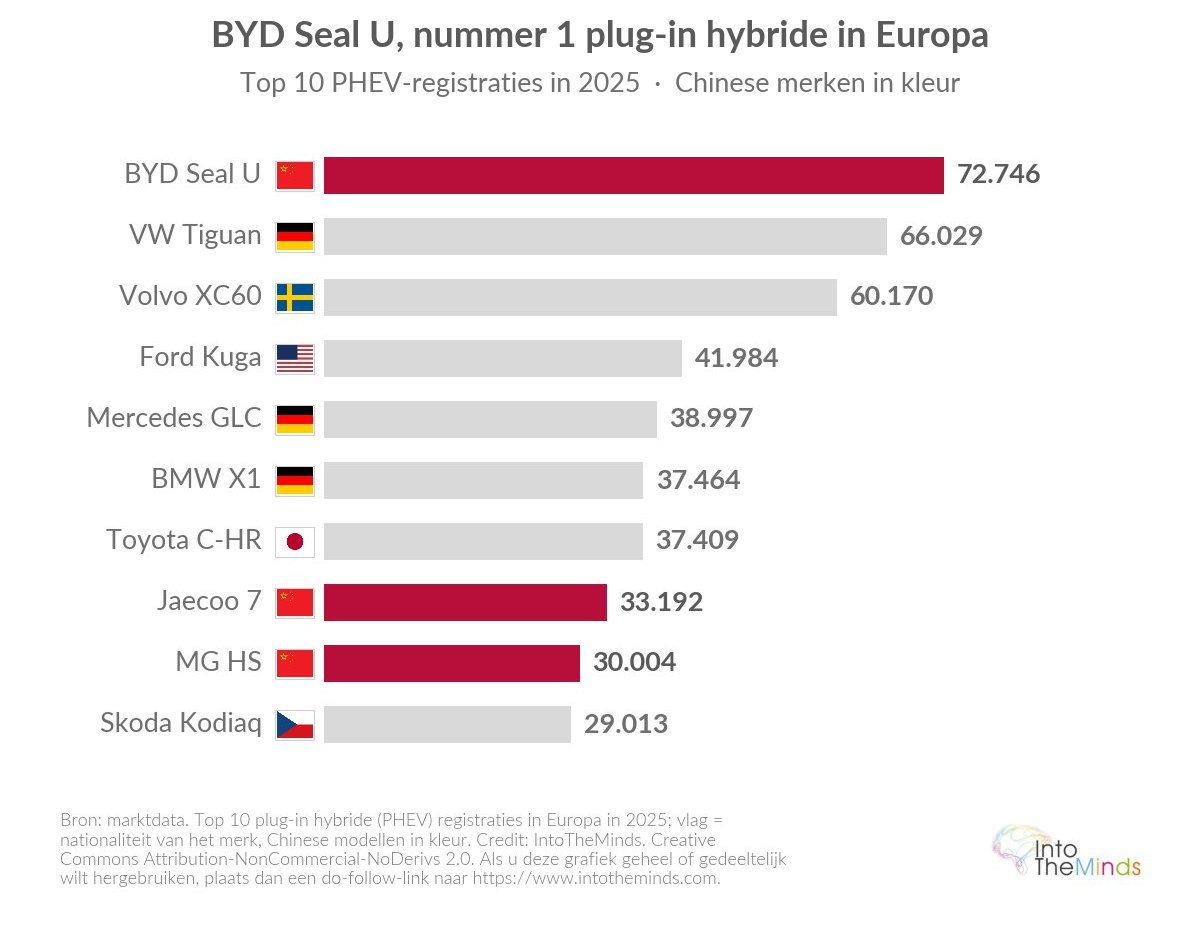

Het resultaat is spectaculair: in 2025 werd de BYD Seal U de best verkochte PHEV in Europa met 72.746 registraties, vóór de Volkswagen Tiguan (66.029) en de Volvo XC60 (60.170). Ook de Jaecoo 7 (33.192) en MG HS (30.004) staan in de top.

Het marktaandeel van Chinese merken in dit segment steeg in één jaar van ongeveer 3% naar 14%. De gemiddelde importwaarde van Chinese nieuwe auto’s daalde in 2025 met 27%, waarmee de invoertarieven van oktober 2024 volledig werden gecompenseerd.

Impact op de Europese auto-industrie en toeleveranciers

De druk van Chinese auto-export vertaalt zich in concrete effecten op werkgelegenheid en marges in de Europese autowaardeketen.

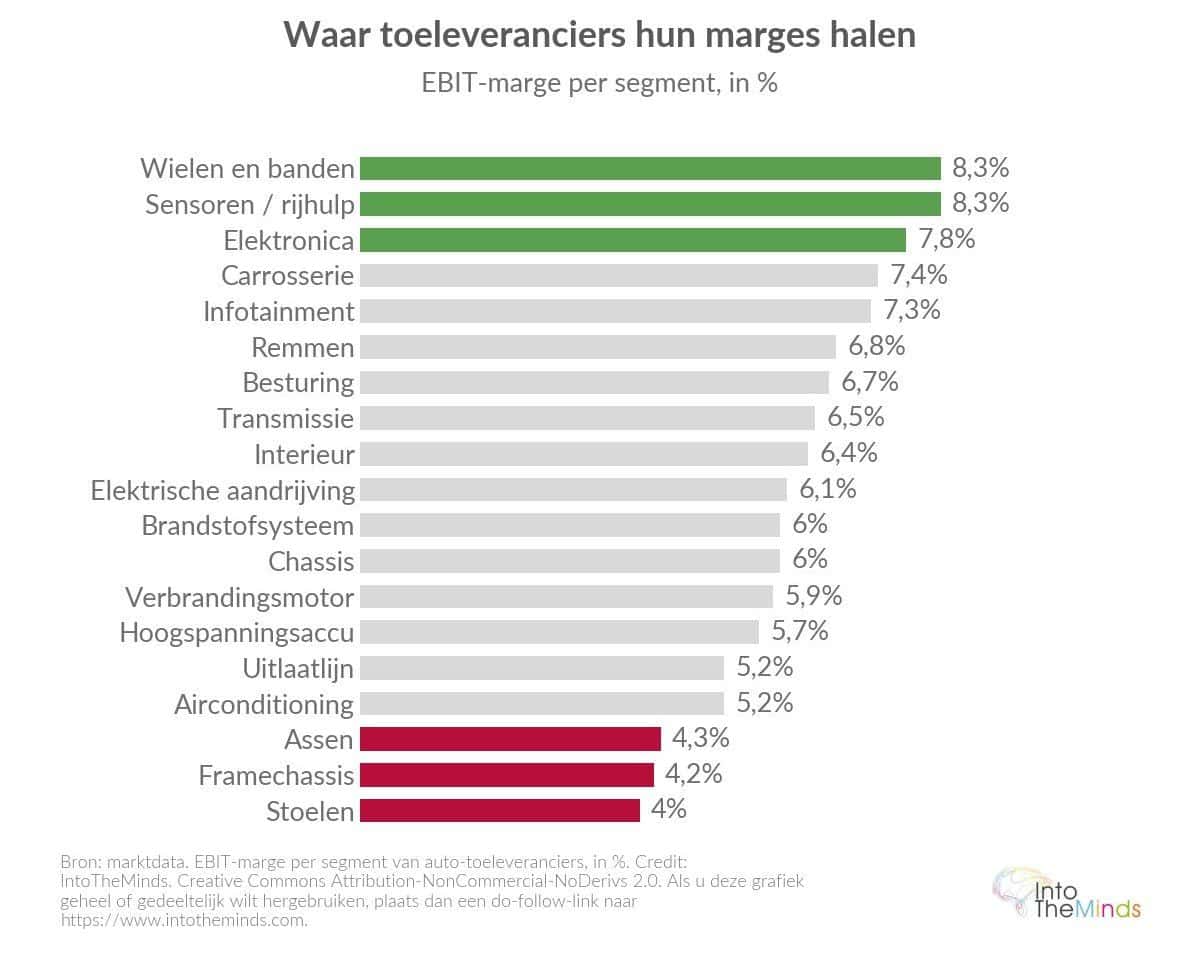

Toeleveranciers onder druk

Volgens een sectorstudie van december 2025 bevond 12% van de grote en 19% van de kleine toeleveranciers zich in een “kritieke zone”. De meest blootgestelde segmenten zijn:

- stoelen: 4,0%

- chassis: 4,2%

- assen: 4,3%

Meer winstgevende segmenten zoals sensoren en rijhulpsystemen (8,3%) of elektronica (7,8%) doen het beter.

Bijna 70% van de Europese toeleveranciers staat onder directe prijsdruk, met Chinese componenten die 20–30% goedkoper zijn. De import van transmissieonderdelen is verdrievoudigd. In totaal werden 104.000 banen geschrapt bij Europese toeleveranciers in 2024–2025.

Duitse autofabrikanten in de frontlinie

Duitsland ondervindt de meest zichtbare impact. Ongeveer 51.500 banen verdwenen in één jaar (bijna 7%):

- 35.000 bij Volkswagen

- 13.000 bij Bosch

- 7.600 bij ZF

- 5.000 bij Daimler Truck

Het aandeel van Duitse merken in China daalde van 25% in 2019 naar ongeveer 15% in 2025–2026, terwijl hun EV-verkopen in China met 46% daalden in de eerste negen maanden van 2025.

In het segment van €200.000–€300.000 yuan verkocht Xiaomi alleen al 225.023 elektrische voertuigen in China tussen januari en augustus 2025 — bijna het dubbele van de gezamenlijke 114.682 van alle Duitse merken.

In Frankrijk daalde de autosector (ongeveer 560.000 gerelateerde banen) van 375.000 werknemers in 2019 naar 336.000, met een projectie van 261.000 in 2035 — ongeveer 115.000 verloren banen in 15 jaar.

Wat Europa heeft geprobeerd en wat het nog kan doen

De Europese reactie kwam laat en is slechts gedeeltelijk effectief.

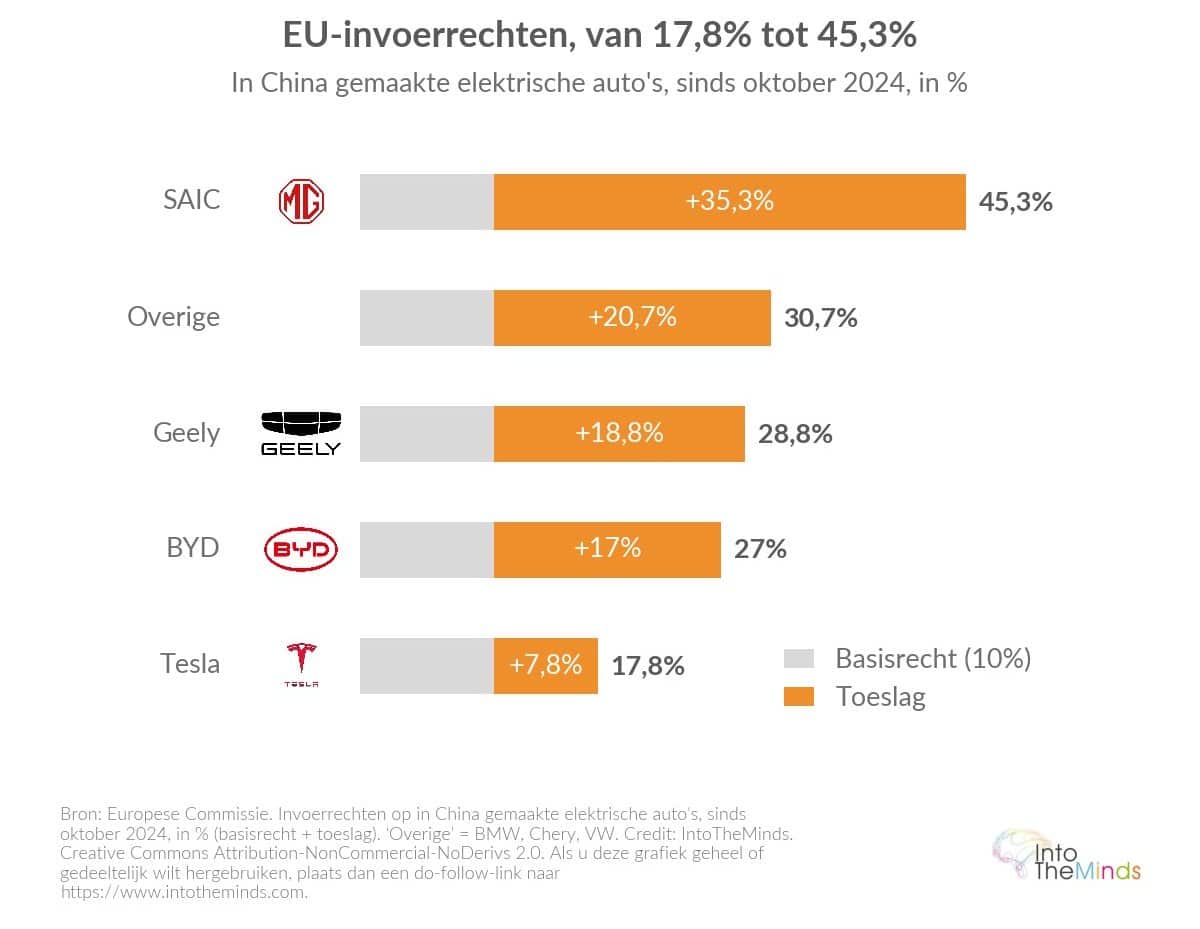

In oktober 2024 voerde de Europese Unie extra tarieven in op Chinese elektrische voertuigen:

- 35,3% toeslag voor SAIC (45,3% totaal)

- 18,8% voor Geely (28,8%)

- 17% voor BYD (27%)

- 20,7% voor anderen (30,7%)

- 7,8% voor Tesla (17,8%)

Deze tarieven werden grotendeels omzeild door de verschuiving naar hybrides en lokale productie. In januari 2026 stelde de Commissie voor om ze te vervangen door een systeem met minimumimportprijzen, maar deze optie werd als kwetsbaar beschouwd.

De auteurs van deze activiteiten zijn bezig met een debat:

- Versoepeling van het CO₂-traject, met spreiding van boetes over 2025–2027 en toelating van hybrides na 2035.

- Toewijzing van 1,5 miljard euro aan leningen voor Europese batterijfabrikanten.

- Debat over een lokale contentdrempel (70% tot 75% van de waarde exclusief batterijen), waarbij batterijen 40 tot 50% van de waarde van een elektrisch voertuig vertegenwoordigen.

- Voorstel voor een “Made in Europe”-CO₂-bonus die aankoopsubsidies en toegang tot overheidsopdrachten conditioneert (gesteund door Stellantis en Volkswagen).

- Aanvullende Franse premie van 1.000 euro voor voertuigen met Europese batterijen.

- In mei 2026 besproken invoertarieven tot 102,5%, naar Amerikaans model (100% op Chinese elektrische voertuigen).

De onevenwichtigheid in industriële preferentie-instrumenten blijft opvallend: volgens een studie van maart 2026 hanteerde de Europese Unie slechts zes industriële preferentiemaatregelen, tegenover 983 in de Verenigde Staten, 315 in India, 131 in Brazilië en 112 in Rusland. De Amerikaanse druk (100% tarieven) versnelt bovendien de verschuiving van stromen naar Europa: de Chinese export naar de EU steeg met 27,8% in de eerste twee maanden van 2026, terwijl de Chinese import in de Verenigde Staten op jaarbasis met 20% daalde.

De strategie voor de verovering van de Europese markt

Chinese autofabrikanten hanteren een methodische opeenvolging om zich duurzaam in Europa te vestigen, veel verder dan eenvoudige export.

De eerste stap is de uitrol van distributienetwerken. BYD groeide van 23 dealers in Frankrijk in 2023 tot 90 eind 2025, met een doel van 200 eind 2026 en meer dan 1.000 in heel Europa.

De tweede stap is high-visibility eventmarketing:

- sponsoring van het EK voetbal 2024;

- lancering van het luxemerk Denza in de Opéra Garnier in april 2026 (met acteur Daniel Craig als ambassadeur);

- lancering van Geely in het Carrousel du Louvre;

- lancering van Chery met Jean Reno.

De derde stap is lokale industriële vestiging, geholpen door de moeilijkheden van Europese producenten, die dit zien als een kans om hun fabrieken te redden:

- BYD: fabriek in Hongarije (eind 2025, 150.000 voertuigen per jaar, capaciteit potentieel verdubbelbaar) en fabriek in Turkije (begin 2027).

- SAIC: fabriek in Spanje in A Coruña (doel 120.000 stuks tegen eind 2028, 2.300 banen, initiële investering van 200 miljoen euro).

- Chery: productielocatie nabij Barcelona (doel 200.000 voertuigen per jaar).

- Xpeng: assemblage in Graz, Oostenrijk.

- Leapmotor: productie in de Spaanse fabrieken van Stellantis.

- Dongfeng: intrede in de Stellantis-fabriek in Rennes (mei 2026).

De Chinese productiecapaciteit in Europa wordt geschat op 1,1 miljoen auto’s per jaar tegen 2028. Er zijn R&D-centra geopend in München, Parijs en Göteborg. Deze lokale productie maakt het mogelijk om invoertarieven te omzeilen en tegelijk te profiteren van het Europese label voor aankoopsubsidies, wat de regulatoire reactie van Brussel aanzienlijk bemoeilijkt. De Europese overcapaciteit in fabrieken, geschat op gemiddeld 50% in april 2026, maakt deze strategie nog aantrekkelijker voor spelers die lokaal willen produceren zonder volledig nieuwe capaciteit op te bouwen.

Op korte termijn kan deze aanpak inderdaad lucht geven. Maar op middellange en lange termijn zal de vestiging van Chinese producenten in het hart van Europa de eeuwenoude Europese knowhow uithollen en de Chinese spelers een enorme onderhandelingsmacht geven tegenover Europa. Men kan stellen dat Europese fabrieken een nieuwe Trojaanse paard zijn geworden van de Chinese auto-industrie.

FAQ: de vragen die u zich stelt

Wat zijn de belangrijkste Chinese autofabrikanten voor export naar Europa?

In 2025 wordt de Europese ranglijst gedomineerd door SAIC (via MG, ongeveer 305.000 verkopen), gevolgd door BYD (188.000 eenheden), Chery (135.000 eenheden onder de merken Omoda en Jaecoo), Xpeng (23.000 eenheden in 26 landen) en Leapmotor. Geely lanceerde zijn directe aanwezigheid in Frankrijk in april 2026. Deze merken richten zich zowel op elektrische als plug-in hybride segmenten, met productgamma’s die specifiek voor de Europese markt zijn ontworpen.

Waarom zijn Chinese elektrische auto’s goedkoper dan Europese?

Het prijsverschil is het resultaat van meerdere cumulatieve factoren: publieke subsidies die drie tot acht keer hoger liggen dan die in de OESO-zone (2005–2024), een verregaande verticale integratie (BYD produceert bijna 70% van zijn waardeketen intern), een geschatte onderwaardering van de yuan met minstens 40% tegenover de euro in januari 2026, en een bewuste strategie van marges opofferen om marktaandeel te veroveren. In mei 2025 verlaagde BYD zijn prijzen tot wel 34% op 22 modellen.

Welke Europese landen importeren de meeste Chinese auto’s?

Het Verenigd Koninkrijk is de meest doordrongen markt, met 9,7% marktaandeel voor Chinese merken in 2025 en een prognose van 20% in 2030. Spanje (>10%) en Italië (>8%) volgen. Frankrijk en Duitsland verzetten zich sterker, onder meer dankzij ecobonussystemen die voertuigen buiten Europa uitsluiten. Nichemarkten zoals Denemarken vormen gunstige afzetgebieden voor merken zoals Xpeng.

Hebben Europese invoerheffingen de export van Chinese auto’s afgeremd?

De in oktober 2024 ingevoerde heffingen (tot 45,3% voor SAIC) werden grotendeels omzeild via twee mechanismen: de verschuiving naar plug-in hybrides (slechts 10% belast) en de vestiging van fabrieken in Europa. Chinese PHEV-registraties in Europa stegen met 645% in 2025, terwijl de gemiddelde importwaarde met 27% daalde, waardoor de invoerrechten volledig werden gecompenseerd. De Chinese export naar de EU steeg met 27,8% in de eerste twee maanden van 2026.

Hoe kan een bedrijf de impact van Chinese auto’s op zijn sector analyseren?

Gezien deze herstructurering van de automarkt hebben spelers in de sector (toeleveranciers, distributeurs, wagenparkbeheerders) behoefte aan een nauwkeurige analyse van hun concurrentiepositie. IntoTheMinds voert B2B-marktonderzoeken en B2C-marktonderzoeken uit om concurrentiedynamieken, aankoopintenties van consumenten en substitutierisico’s te evalueren. Ook naamsbekendheidsonderzoeken kunnen de perceptie van Chinese merken bij Europese kopers meten.

Wat is de impact van Chinese auto-export op werkgelegenheid in Europa?

De impact is al aanzienlijk en goed gedocumenteerd. Europese toeleveranciers kondigden 104.000 ontslagen aan in 2024–2025. In Duitsland verdwenen ongeveer 51.500 autobanen in één jaar (bijna 7%), waarvan 35.000 bij Volkswagen. In Frankrijk daalde de sector van 375.000 werknemers in 2019 naar 336.000, met een prognose van 261.000 in 2035, goed voor ongeveer 115.000 verloren banen in vijftien jaar.

![Illustratie van onze post "Thuiswerken: spijbelen werknemers? [Onderzoek]"](/blog/app/uploads/telework3-120x120.png)