In diesem Artikel analysiert unser Büro, wie die Exporte chinesischer Autos die europäische Wirtschaft auf den Kopf gestellt haben. Anhand der neuesten verfügbaren Zahlen bietet unsere Analyse einen umfassenden Überblick über ein komplexes Thema.

In weniger als einem Jahrzehnt hat sich China von einem abgeschotteten Markt zum weltweit führenden Automobil-Exporteur entwickelt. Seine Automobilhersteller, gestützt durch massive Subventionen und eine vertikale Integration ohnegleichen, überschwemmen inzwischen die europäischen Märkte mit Elektro- und Hybridfahrzeugen zu Preisen, die jeder Konkurrenz trotzen. Unsere Marktforschungsagentur, gestützt auf ihre Expertise im Automobilsektor, bietet Ihnen eine fundierte Analyse dieses Marktes auf Basis der neuesten verfügbaren Statistiken.

Kontaktieren Sie das IntoTheMinds-Institut

Wesentliche Erkenntnisse

- Die weltweiten chinesischen Automobilexporte stiegen von 1,2 Millionen Einheiten im Jahr 2019 auf 6,4 Millionen im Jahr 2024 und dann auf 8,3 Millionen im Jahr 2025 – nahezu eine Ver-7-fachung in sechs Jahren.

- Die Exporte chinesischer Autos nach Europa stellen ein existenzielles Risiko für europäische Marken dar, die gleichzeitig durch sinkende Exporte nach China und in die USA unter Druck geraten. Der Fall Porsche und generell deutsche Hersteller sind hierfür besonders symptomatisch.

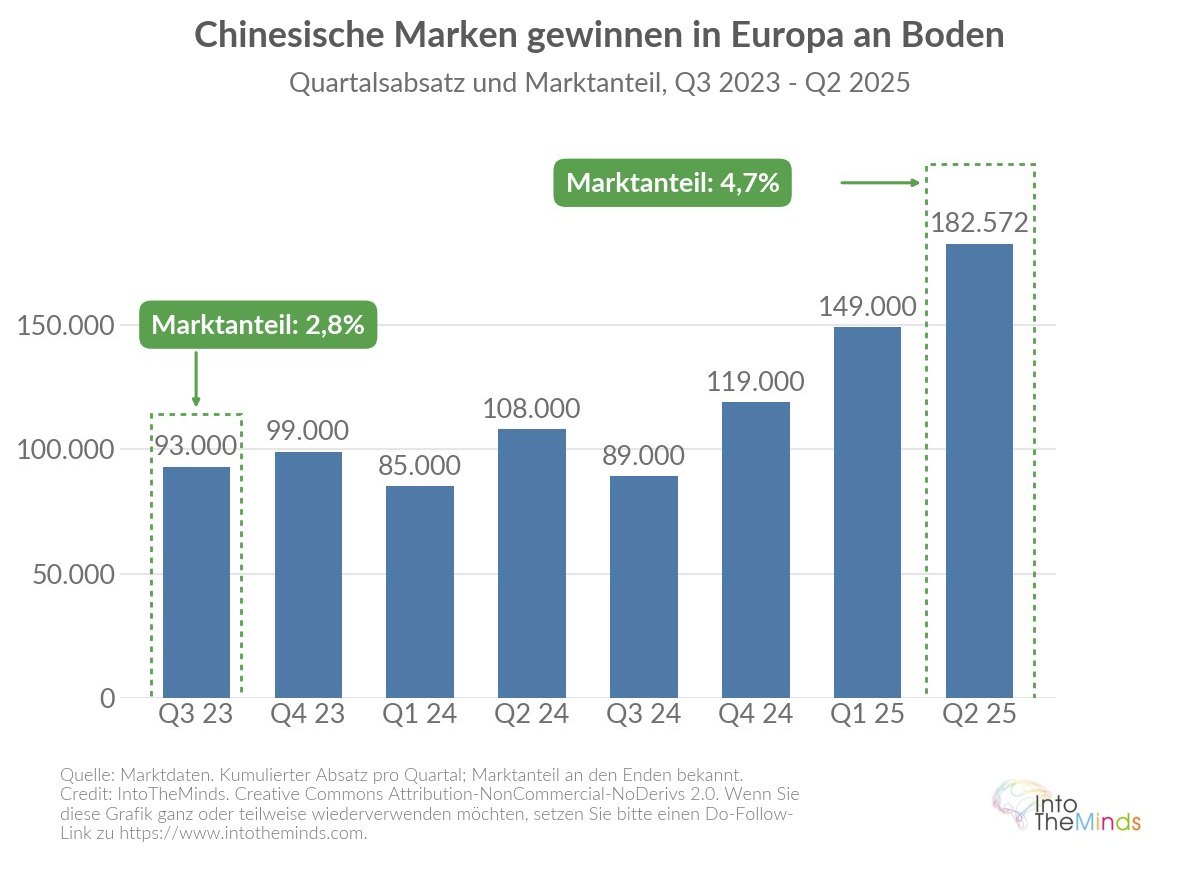

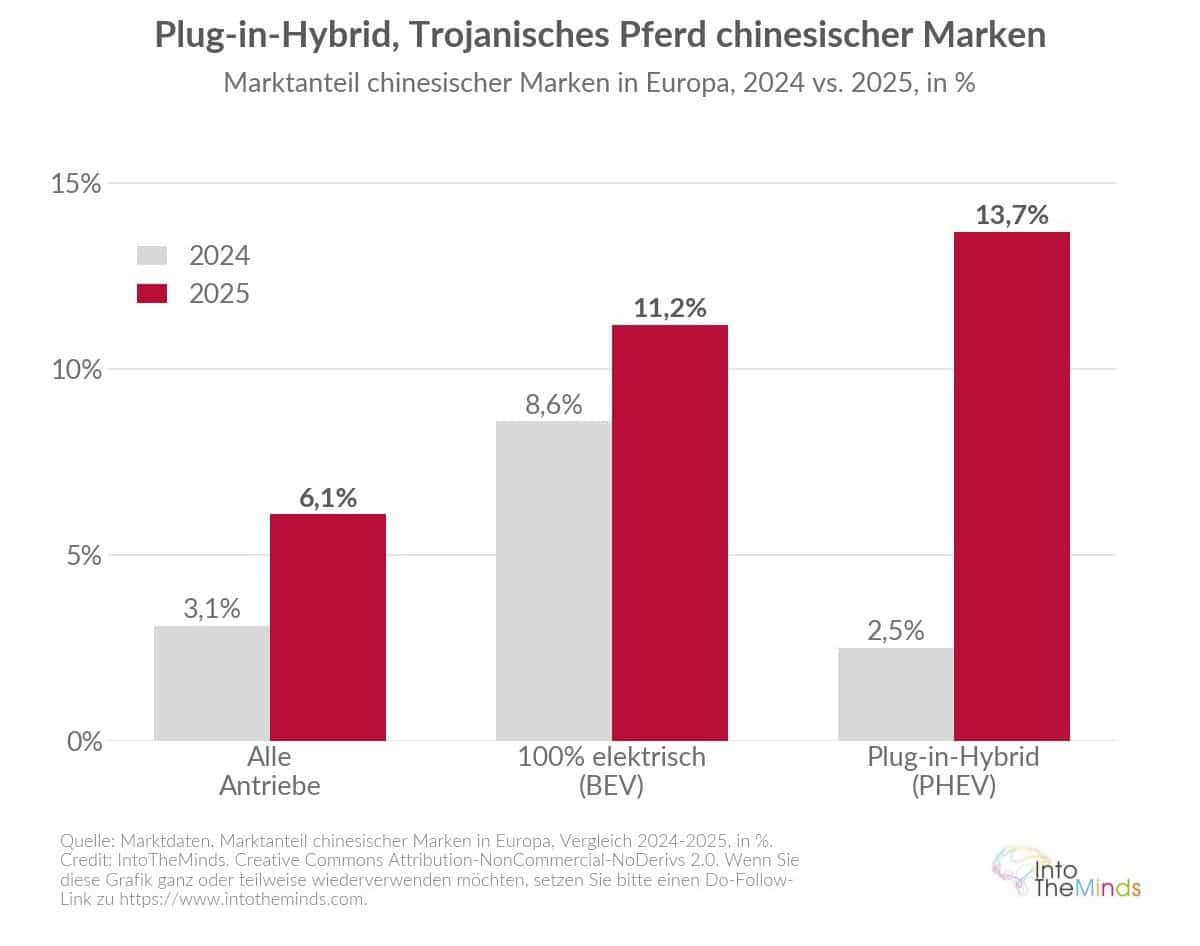

- In Europa erreichten chinesische Marken 2025 einen Marktanteil von 6,1%, gegenüber 3,1% im Jahr 2024, mit 812.190 Neuzulassungen.

- Bei Plug-in-Hybriden sprang der Anteil chinesischer Marken in Europa innerhalb eines Jahres von 2,5% auf 13,7%. Der BYD Seal U war 2025 das meistverkaufte PHEV in Europa.

- Europäische Zulieferer kündigten 104.000 Stellenstreichungen für 2024–2025 an, und 19% der kleinen Zulieferer befanden sich Ende 2025 in einer „kritischen Zone“.

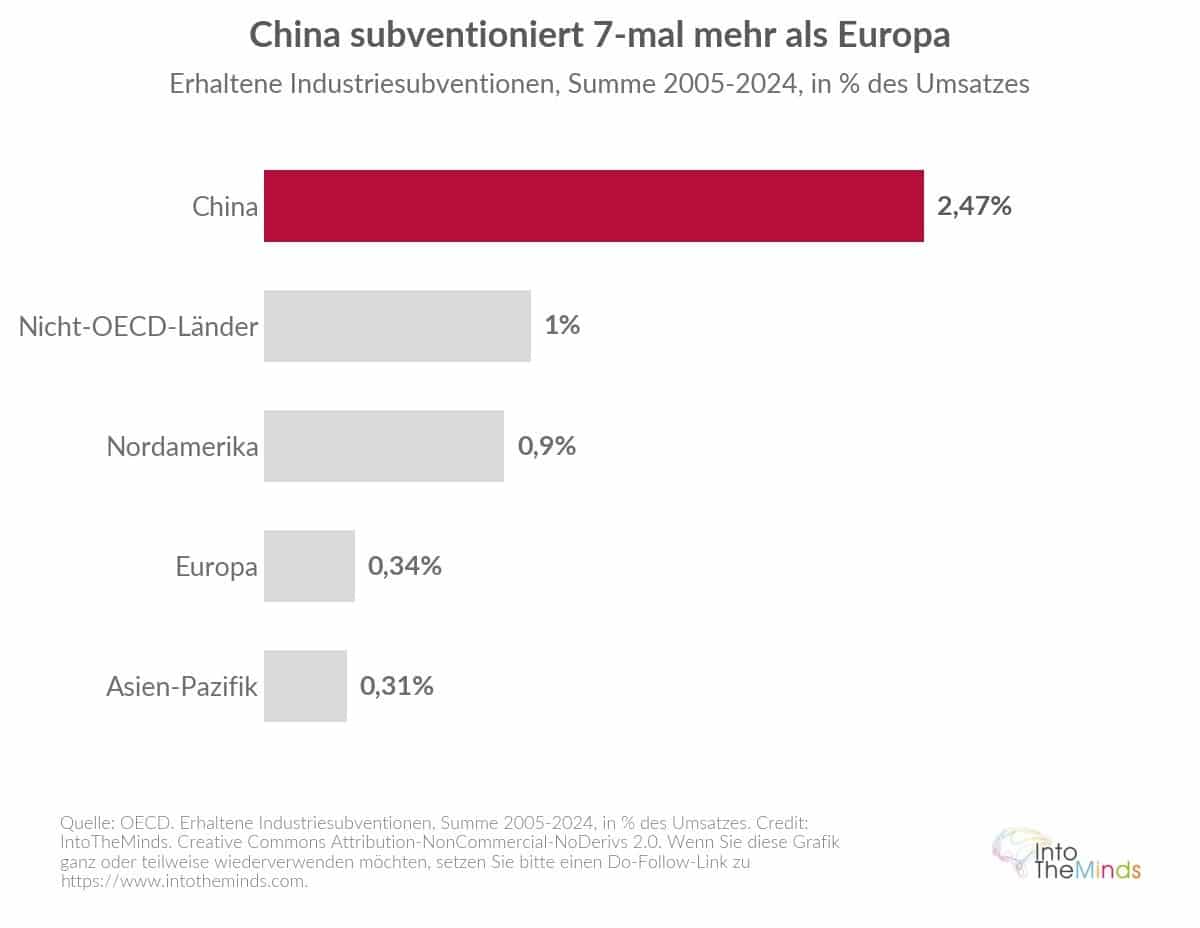

- Chinesische Unternehmen erhielten zwischen 2005 und 2024 drei- bis achtmal höhere staatliche Subventionen als ihre OECD-Konkurrenten, was ihre Preiswettbewerbsfähigkeit maßgeblich erklärt.

Der Boom der chinesischen Automobilexporte

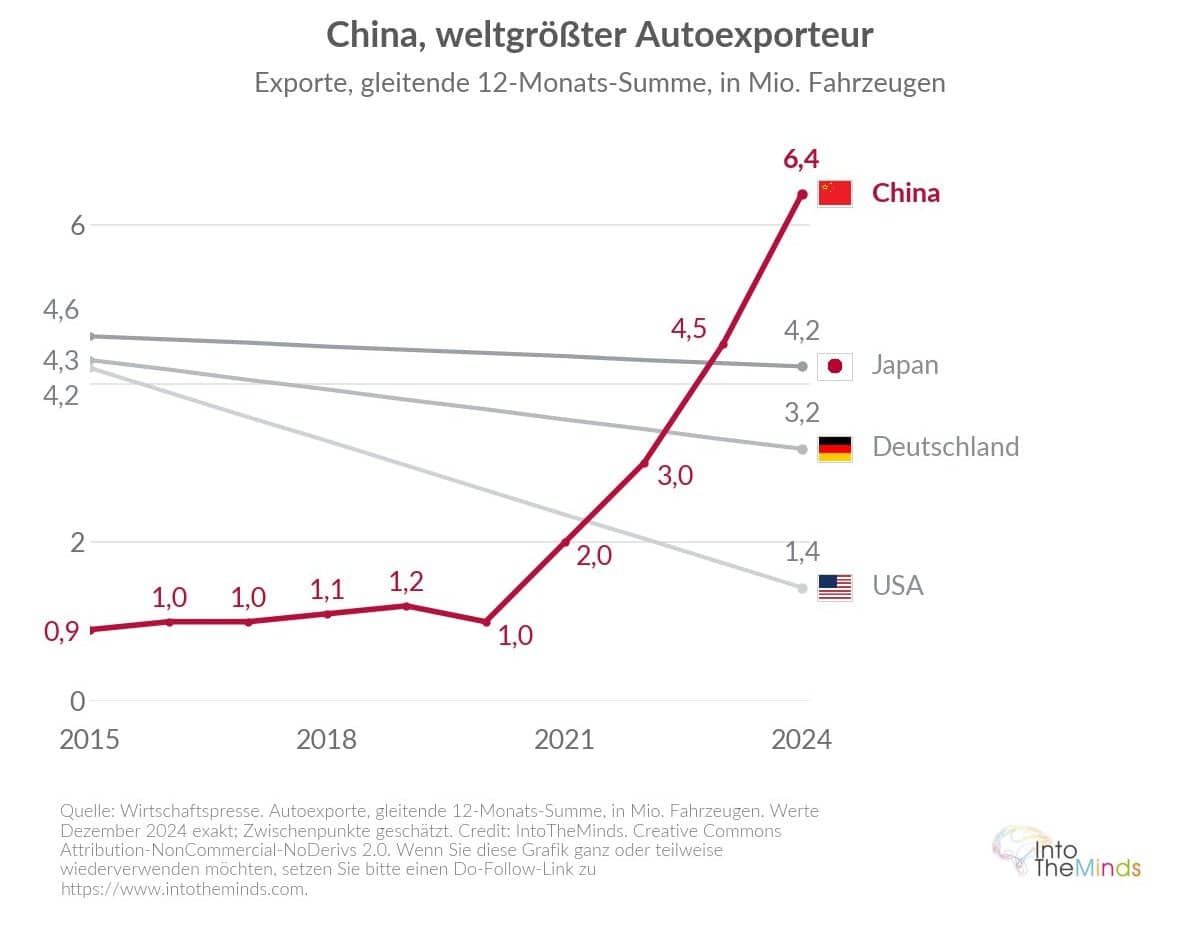

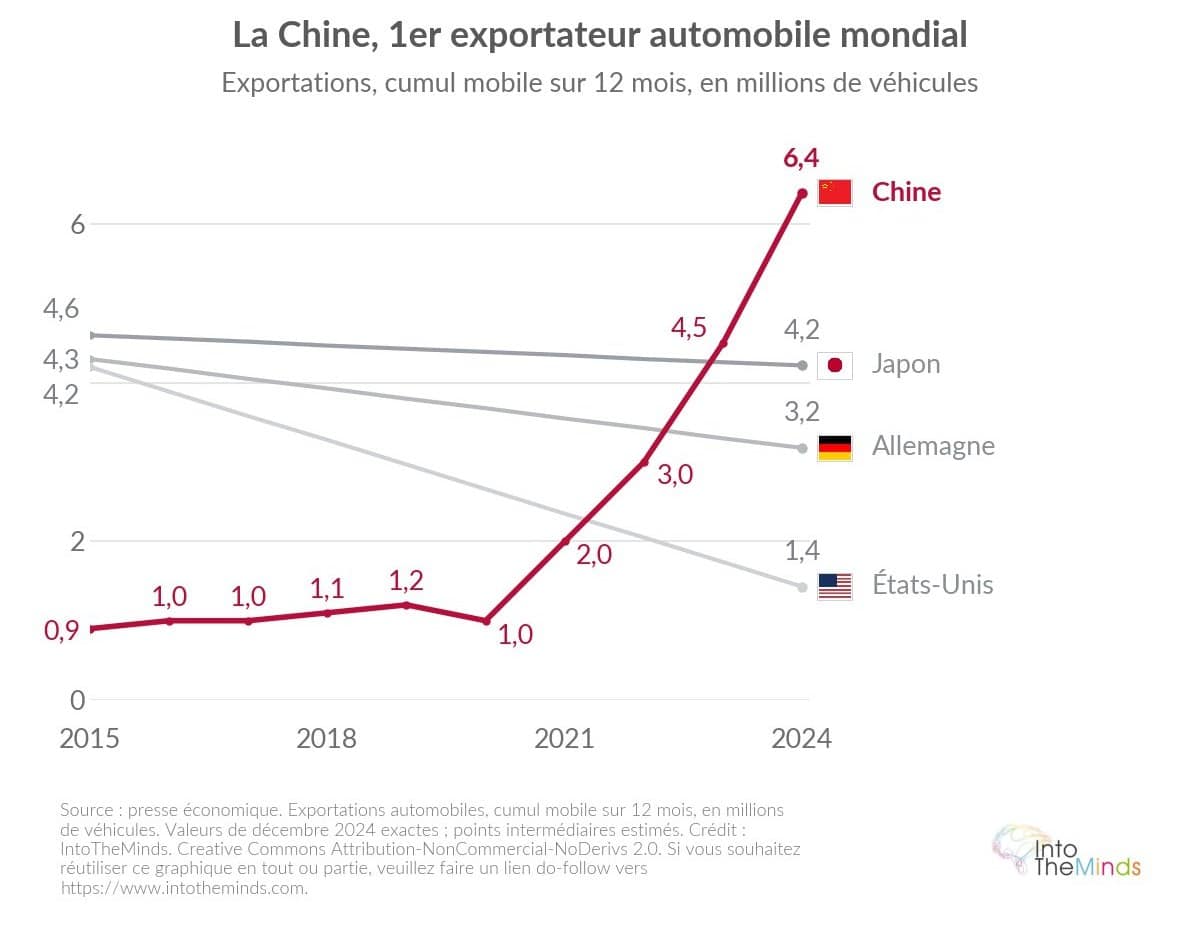

Es ist keine Übertreibung zu sagen, dass die Entwicklung der chinesischen Automobilexporte in der Geschichte der Automobilindustrie beispiellos ist. Im Jahr 2015 exportierte China rund 0,9 Millionen Fahrzeuge pro Jahr und lag damit weit hinter Japan, Deutschland und den USA. Zehn Jahre später hat sich das Kräfteverhältnis vollständig umgekehrt.

Im Gesamtjahr 2025 exportierte China 8,3 Millionen Fahrzeuge gegenüber 1,2 Millionen im Jahr 2019.

Zahlen und Trends

Im Jahr 2024 erreichten die chinesischen Exporte 6,4 Millionen Einheiten und lagen damit vor Japan (4,22 Millionen), Deutschland (3,18 Millionen) und den USA (1,43 Millionen). Im Gesamtjahr 2025 belief sich die Zahl auf 8,3 Millionen exportierte Fahrzeuge, gegenüber 1,2 Millionen im Jahr 2019. Die Dynamik setzte sich Anfang 2026 fort: Im März 2026 exportierte China 183.000 reine Elektroautos (+100,1% im Jahresvergleich) und 154.000 Plug-in-Hybride (+199,7%). Das Ausmaß dieser Entwicklung ist enorm.

Dieser Anstieg basiert auf einer massiven industriellen Basis. Im Jahr 2024 produzierte China 31,28 Millionen Fahrzeuge und verkaufte 31,43 Millionen auf dem Inlandsmarkt, davon 41% Fahrzeuge mit alternativen Antrieben. Der Binnenmarkt, der 2019 noch 21,5 Millionen Verkäufe umfasste, erreichte 2025 rund 30 Millionen. Dieses Wachstum verdeckt jedoch eine angespannte Realität: Rund hundert Hersteller befinden sich in einem Preiskampf, der die Margen erodieren lässt. Von 129 chinesischen Elektrofahrzeugmarken im Jahr 2025 dürften nur etwa fünfzehn bis 2030 profitabel sein. In Europa spricht man von einem Kahlschlag – doch das Ausmaß in China ist noch größer.

Dieser Anstieg basiert auf einer massiven industriellen Basis. Im Jahr 2024 produzierte China 31,28 Millionen Fahrzeuge und verkaufte 31,43 Millionen auf dem Inlandsmarkt, davon 41% Fahrzeuge mit alternativen Antrieben. Der Binnenmarkt, der 2019 noch 21,5 Millionen Verkäufe umfasste, erreichte 2025 rund 30 Millionen. Dieses Wachstum verdeckt jedoch eine angespannte Realität: Rund hundert Hersteller befinden sich in einem Preiskampf, der die Margen erodieren lässt. Von 129 chinesischen Elektrofahrzeugmarken im Jahr 2025 dürften nur etwa fünfzehn bis 2030 profitabel sein. In Europa spricht man von einem Kahlschlag – doch das Ausmaß in China ist noch größer.

Von 129 chinesischen Elektrofahrzeugmarken im Jahr 2025 dürften nur rund fünfzehn bis 2030 profitabel sein.

Chinesische Hersteller dominieren den Export

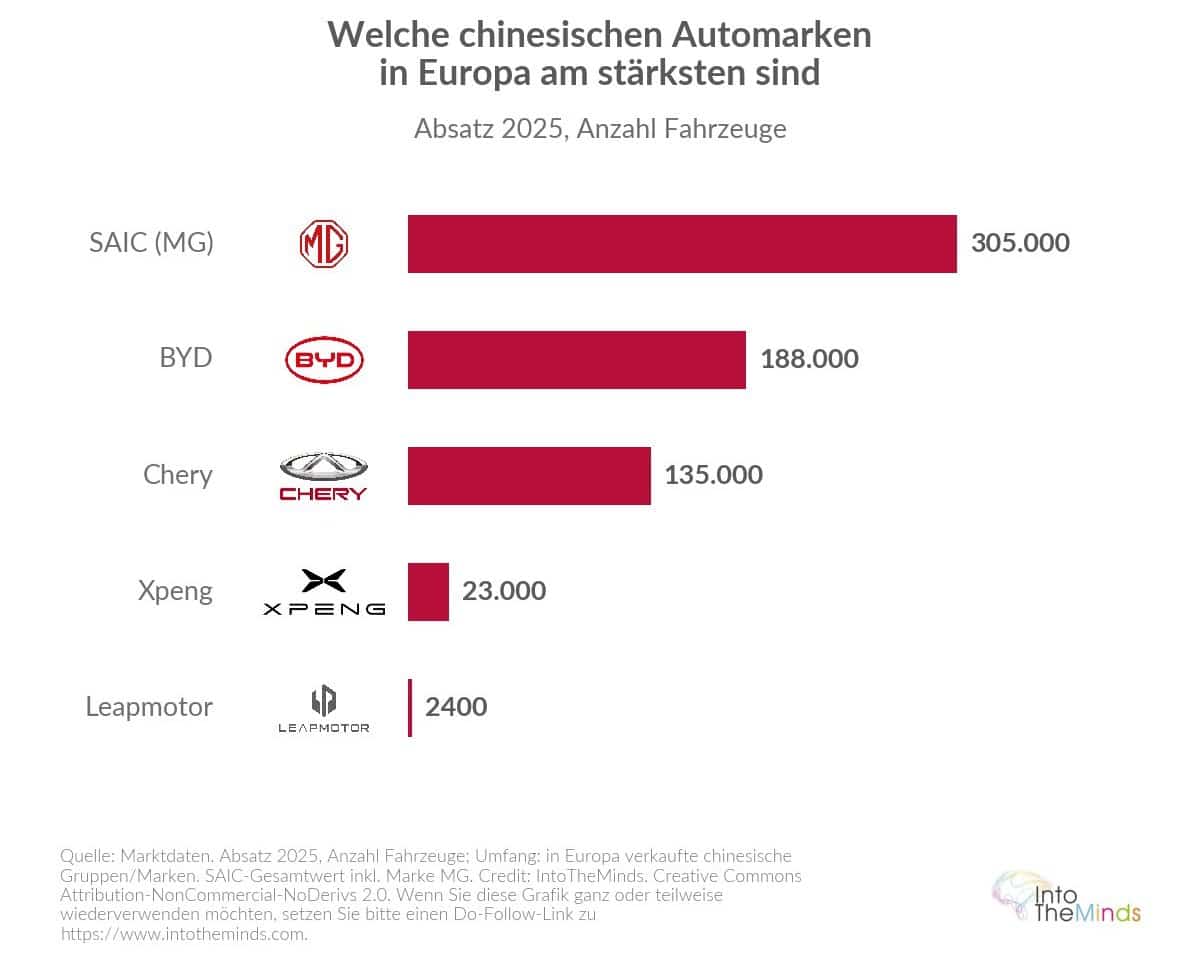

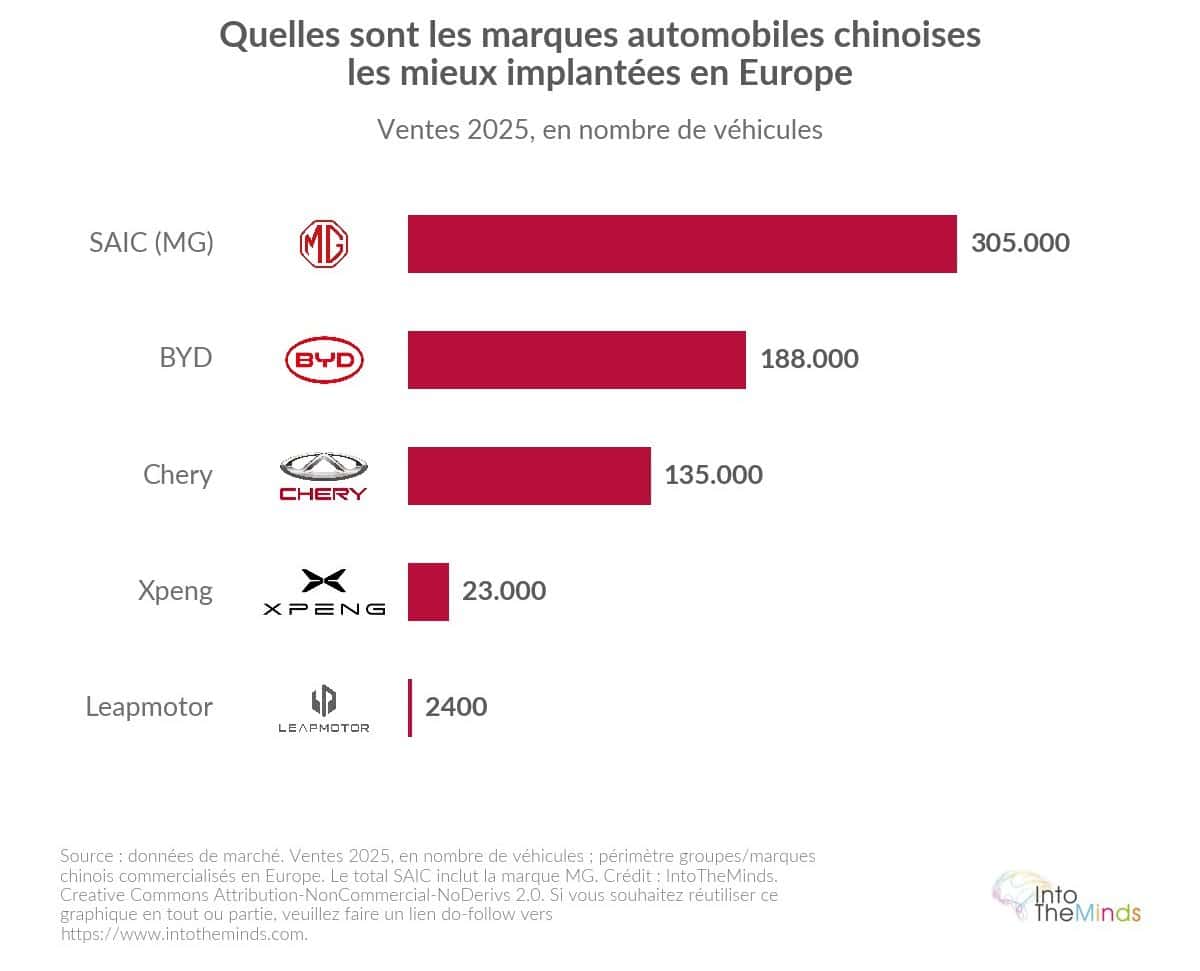

Wir haben die neuesten Daten der ACEA sowie weitere Quellen analysiert, um ein Ranking der in Europa 2025 am stärksten vertretenen chinesischen Marken zu erstellen:

- SAIC / MG: rund 305.000 Verkäufe in Europa 2025 (+25% im Jahresvergleich), davon 211.000 allein unter der Marke MG – die führende chinesische Marke in Europa.

- BYD: 188.000 Einheiten in Europa 2025, eine Verdreifachung innerhalb eines Jahres. Die Zulassungen stiegen von 40 Einheiten im Jahr 2020 auf 51.327 im Jahr 2024 und 188.000 im Jahr 2025.

- Chery (Omoda, Jaecoo): 135.000 Fahrzeuge in Europa 2025, Ziel 150.000 im Jahr 2026. Nebenbei: IntoTheMinds führt die Markenbekanntheitsstudien für Jaecoo durch 😋

- Xpeng: 23.000 Verkäufe in Europa 2025, in 26 Ländern präsent, mit rund 430.000 weltweiten Verkäufen (+126% im Jahresvergleich).

- Leapmotor: noch klein in Europa (ca. 2.400 Neuzulassungen im Juli 2025), aber 600.000 globale Verkäufe 2025 – doppelt so viel wie 2024.

- Geely: im April 2026 in Frankreich unter eigener Marke eingeführt, mit 4,12 Millionen weltweiten Verkäufen 2025 und einem Ziel von 6,5 Millionen bis 2030.

Zielmärkte und Wachstumsregionen

De penetratie van Chinese auto’s in Europa is sterk ongelijk verdeeld per land:

- Het Verenigd Koninkrijk staat bovenaan. Het marktaandeel van Chinese merken steeg daar van 4,9% in 2024 naar 9,7% in 2025 en zou tegen 2030 20% kunnen bereiken.

- In Spanje lag het marktaandeel van Chinese auto’s in 2025 al boven 10%.

- In Italië overschrijdt het 8%: BYD is er marktleider in elektrische auto’s met ongeveer 25.000 eenheden.

- In Duitsland is er duidelijke weerstand van kopers. Er werden slechts 5.000 Chinese voertuigen verkocht in het tweede kwartaal van 2025.

- Frankrijk vertoont eveneens weerstand: BYD verkocht er slechts 14.000 voertuigen in 2025 (0,8% van de markt).

| Land | Aandeel Chinese merken 2024 | Aandeel Chinese merken 2025 | BYD-verkopen 2025 |

|---|---|---|---|

| Verenigd Koninkrijk | 4,9% | 9,7% | 51.000 eenheden (6% van de markt) |

| Spanje | n.b. | >10% | ≈25.000 eenheden |

| Italië | n.b. | >8% | ≈25.000 eenheden (nr. 1 elektrisch) |

| Frankrijk | n.b. | 0,8% (alleen BYD) | 14.000 eenheden |

| Duitsland | n.b. | laag | ≈5.000 (Q2 2025) |

| Europa totaal | 3,1% | 6,1% | 188.000 eenheden |

Volgens de OESO is 22% van de wereldwijde marktaandelenwinst van de Chinese auto-industrie in de afgelopen twee decennia toe te schrijven aan subsidies.

Waarom zijn Chinese auto’s zo competitief?

De prijs is een kernfactor om de exportdynamiek van Chinese auto’s te begrijpen. Het prijsverschil is niet het gevolg van één oorzaak, maar van een combinatie van structurele factoren.

Massale overheidssubsidies zonder Westers equivalent

Volgens verschillende economische analyses hebben Chinese bedrijven in de afgelopen twee decennia aanzienlijk meer staatssteun ontvangen dan hun concurrenten in de OESO-zone: 2,47% van de omzet in China tegenover 0,34% in Europa, 0,9% in Noord-Amerika en 0,31% in Azië-Pacific. De OESO schat dat 22% van de wereldwijde marktaandelenwinst in deze periode aan subsidies kan worden toegeschreven, oplopend tot 60% voor Chinese bedrijven. Een kwart van de Chinese bedrijven die in Europa actief zijn, draait met verlies, wat wijst op een strategie waarbij marktaandeel belangrijker is dan onmiddellijke winstgevendheid.

Naast subsidies spelen ook:

- verticale integratie (BYD produceert ongeveer 70% van zijn waardeketen intern)

- een voorsprong in productieprocessen

- een structureel ondergewaardeerde yuan ten opzichte van de euro, wat export stimuleert.

In mei 2025 verlaagde BYD de prijzen tot 34% op 22 modellen, waardoor het instapmodel daalde tot 6.791 euro. Terwijl de goedkoopste Europese auto rond 20.000 euro kost, is het prijsverschil duidelijk zichtbaar.

Hoog technologisch niveau en zeer concurrerende prijzen

Naast prijs focussen Chinese auto’s op een sterke technologie-prijsverhouding. Grote schermen, geavanceerde connectiviteit, rijhulpsystemen en ultrasnel laden vormen de kern van het aanbod. BYD heeft recent technologie gepresenteerd voor ultrasnel laden waarbij in enkele minuten een grote actieradius wordt toegevoegd, en Xpeng claimt 10–80% laden in twaalf minuten.

Chinese fabrikanten kopiëren niet langer alleen; ze lopen vaak voorop in innovatie.

Deze prestaties sluiten aan bij Europese consumenten die steeds gevoeliger worden voor gebruikskosten. Lange garanties (6–8 jaar) versterken de aantrekkelijkheid van het aanbod. Deze strategie werd eerst ontwikkeld door Japanse fabrikanten, daarna overgenomen door Koreaanse en nu Chinese merken.

Toch remt consumentennationalisme de adoptie: 48% van de Fransen is in 2026 bereid meer te betalen voor lokale producten, tegenover 39% wereldwijd. Maar dit effect verdwijnt meestal bij een prijsverschil van 10%.

In Duitsland zou 29% van de automobilisten in 2026 een Chinese auto overwegen, tegenover 25% een jaar eerder.

Chinese PHEV-registraties in Europa zijn in 2025 met 645% gestegen, terwijl de Europese markt slechts met 33% groeide.

Plug-in hybride: het Trojaanse paard

De belangrijkste strategische verschuiving in 2025 is de sterke opkomst van plug-in hybrides (PHEV), die slechts 10% invoerheffing hebben tegenover tot 45,3% voor volledig elektrische voertuigen uit China.

Chinese PHEV-registraties in Europa stegen met 645% in 2025, terwijl de totale PHEV-markt slechts 33% groeide. In april 2025 was er al een stijging van 546% op jaarbasis.

Het resultaat is duidelijk: in 2025 werd de BYD Seal U de best verkochte PHEV in Europa met 72.746 registraties, vóór de Volkswagen Tiguan en de Volvo XC60. De marktaandelen van Chinese merken in dit segment stegen van ongeveer 3% naar 14% in één jaar.

De gemiddelde importprijs van Chinese auto’s daalde bovendien met 27% in 2025, waardoor de invoerheffingen effectief werden geneutraliseerd.

Impact op de Europese auto-industrie en toeleveranciers

De druk van Chinese export heeft directe gevolgen voor werkgelegenheid en marges in de Europese autosector.

Toeleveranciers onder druk

Volgens een sectorstudie uit december 2025 bevindt 12% van de grote en 19% van de kleine toeleveranciers zich in de “kritieke zone”.

Segmenten met lage marges:

- stoelen: 4,0%

- chassis: 4,2%

- assen: 4,3%

Hogere marges bij sensoren en rijhulpsystemen (8,3%) en elektronica (7,8%).

Bijna 70% van de Europese toeleveranciers ondervindt directe prijsconcurrentie, met Chinese prijzen die 20–30% lager liggen. In totaal zijn 104.000 banenverlies aangekondigd in 2024–2025.

Duitse autofabrikanten in de frontlinie

Duitsland wordt het zwaarst getroffen. Ongeveer 51.500 banen gingen verloren:

- Volkswagen: 35.000

- Bosch: 13.000

- ZF: 7.600

- Daimler Truck: 5.000

Het marktaandeel van Duitse merken in China daalde van 25% in 2019 naar ongeveer 15% in 2025–2026. Elektrische verkopen in China daalden met 46%, terwijl de markt zelf met 33,8% groeide.

Wat Europa heeft geprobeerd en nog kan doen

De Europese reactie kwam laat en blijft beperkt in effect.

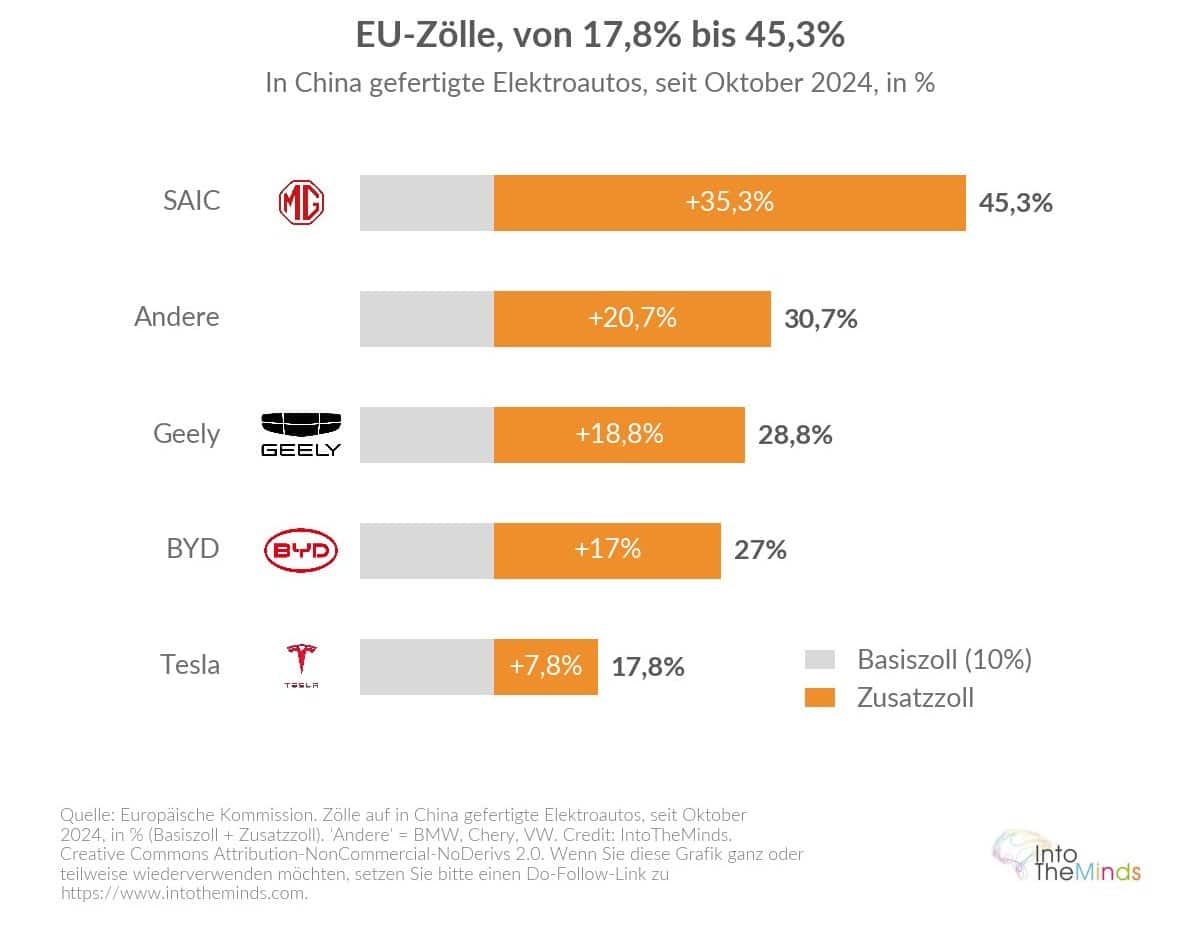

In oktober 2024 voerde de EU extra invoertarieven in op Chinese elektrische voertuigen:

- 35,3% voor SAIC (totaal 45,3%)

- 18,8% voor Geely (28,8%)

- 17% voor BYD (27%)

- 20,7% voor andere producenten (30,7%)

- 7,8% voor Tesla (17,8%)

**Diese Zölle wurden weitgehend durch die Verlagerung hin zu Hybridfahrzeugen und durch lokale Produktion umgangen.** Im Januar 2026 schlug die Kommission vor, sie durch ein System von Mindestimportpreisen zu ersetzen. Diese Option wurde als fragil bewertet.

Weitere Hebel wurden bereits aktiviert oder werden derzeit diskutiert:

- Lockerung des CO₂-Pfads mit gestaffelten Strafzahlungen für 2025–2027 sowie Zulassung von Hybriden über 2035 hinaus.

- Bereitstellung von 1,5 Milliarden Euro an Krediten für europäische Batteriehersteller.

- Debatte über eine Local-Content-Quote (70% bis 75% des Fahrzeugwerts ohne Batterien), wobei Batterien 40 bis 50% des Werts eines Elektrofahrzeugs ausmachen.

- Vorschlag eines „Made in Europe“-CO₂-Bonus, der Kaufprämien und den Zugang zu öffentlichen Ausschreibungen an Bedingungen knüpft (unterstützt von Stellantis und Volkswagen).

- Zusätzliche französische Prämie von 1.000 Euro für Fahrzeuge mit europäischen Batterien.

- Diskussion über Zölle von bis zu 102,5% im Mai 2026, nach US-Vorbild (100% auf chinesische Elektrofahrzeuge).

Das Ungleichgewicht bei industriepolitischen Instrumenten bleibt deutlich: laut einer Studie vom März 2026 setzte die Europäische Union nur sechs industriepolitische Fördermaßnahmen ein, verglichen mit 983 in den Vereinigten Staaten, 315 in Indien, 131 in Brasilien und 112 in Russland. Der US-Druck (100%-Zölle) beschleunigt zudem die Umlenkung der Handelsströme nach Europa: Die chinesischen Exporte in die EU stiegen in den ersten zwei Monaten 2026 um 27,8%, während die chinesischen Importe in die USA im Jahresvergleich um 20% zurückgingen.

Die Strategie zur Eroberung des europäischen Marktes

Chinesische Automobilhersteller verfolgen eine systematische Abfolge, um sich dauerhaft in Europa zu etablieren – weit über den reinen Export hinaus.

Der erste Schritt ist der Aufbau von Vertriebsnetzen. BYD ist von 23 Händlern in Frankreich im Jahr 2023 auf 90 Ende 2025 gewachsen, mit dem Ziel von 200 bis Ende 2026 und über 1.000 in ganz Europa.

Der zweite Schritt ist Event-Marketing mit hoher Sichtbarkeit:

- Sponsoring der Fußball-Europameisterschaft 2024;

- Einführung der Luxusmarke Denza in der Opéra Garnier im April 2026 (mit Schauspieler Daniel Craig als Markenbotschafter);

- Markteinführung von Geely im Carrousel du Louvre;

- Markteinführung von Chery mit Jean Reno.

Der dritte Schritt ist die lokale industrielle Ansiedlung, unterstützt durch die Schwierigkeiten europäischer Hersteller, die darin eine Chance sehen, ihre Werke zu retten:

- BYD: Werk in Ungarn (Ende 2025, 150.000 Fahrzeuge pro Jahr, Kapazität potenziell verdoppelbar) und Werk in der Türkei (Anfang 2027).

- SAIC: Werk in Spanien in A Coruña (Ziel: 120.000 Einheiten bis Ende 2028, 2.300 Arbeitsplätze, Anfangsinvestition 200 Mio. Euro).

- Chery: Produktionsstandort nahe Barcelona (Ziel: 200.000 Einheiten pro Jahr).

- Xpeng: Montage in Graz, Österreich.

- Leapmotor: Produktion in den Stellantis-Werken in Spanien.

- Dongfeng: Einstieg in das Stellantis-Werk in Rennes (Mai 2026).

Die Produktionskapazität chinesischer Hersteller in Europa wird bis 2028 auf 1,1 Millionen Fahrzeuge pro Jahr geschätzt. Forschungs- und Entwicklungszentren wurden in München, Paris und Göteborg eröffnet. Diese lokale Produktion ermöglicht es, Zölle zu umgehen und gleichzeitig vom europäischen Label für Kaufprämien zu profitieren, was die regulatorische Gegenstrategie aus Brüssel erheblich erschwert. Die Überkapazitäten europäischer Werke, die im April 2026 auf durchschnittlich 50% geschätzt wurden, machen diese Strategie noch attraktiver für Akteure, die lokal produzieren wollen, ohne vollständig neue Kapazitäten aufzubauen.

Kurzfristig kann diese Entwicklung tatsächlich etwas Luft verschaffen. Mittel- und langfristig jedoch wird die Ansiedlung chinesischer Hersteller im Herzen Europas das jahrhundertealte europäische Know-how untergraben und den chinesischen Akteuren enorme Verhandlungsmacht gegenüber Europa verschaffen. Man kann sagen, dass europäische Werke zu einem weiteren trojanischen Pferd der chinesischen Automobilindustrie geworden sind.

FAQ: die Fragen, die Sie sich stellen

Was sind die wichtigsten chinesischen Automobilhersteller im Export nach Europa?

Im Jahr 2025 wird das europäische Ranking von SAIC (über MG, rund 305.000 Verkäufe) dominiert, gefolgt von BYD (188.000 Einheiten), Chery (135.000 Einheiten unter den Marken Omoda und Jaecoo), Xpeng (23.000 Einheiten in 26 Ländern) und Leapmotor. Geely hat im April 2026 seine direkte Präsenz in Frankreich gestartet. Diese Marken zielen sowohl auf das Elektro- als auch auf das Plug-in-Hybrid-Segment ab, mit Produktpaletten, die speziell für den europäischen Markt entwickelt wurden.

Warum sind chinesische Elektroautos günstiger als europäische?

Der Preisunterschied ist das Ergebnis mehrerer kumulativer Faktoren: staatliche Subventionen, die drei- bis achtmal höher sind als in der OECD-Region (2005–2024), eine stark vertikale Integration (BYD produziert fast 70% seiner Wertschöpfungskette intern), eine geschätzte Unterbewertung des Yuan von mindestens 40% gegenüber dem Euro im Januar 2026 sowie eine bewusste Strategie der Margenopferung zur Marktanteilsgewinnung. Im Mai 2025 senkte BYD die Preise für 22 Modelle um bis zu 34%.

Welche europäischen Länder importieren die meisten chinesischen Autos?

Das Vereinigte Königreich ist der am stärksten durchdrungene Markt mit 9,7% Marktanteil chinesischer Marken im Jahr 2025 und einer Prognose von 20% bis 2030. Spanien (>10%) und Italien (>8%) folgen. Frankreich und Deutschland zeigen mehr Widerstand, unter anderem dank Umweltbonus-Systemen, die Fahrzeuge außerhalb Europas ausschließen. Nischenmärkte wie Dänemark bieten günstige Bedingungen für Marken wie Xpeng.

Haben europäische Zölle die Exporte chinesischer Autos gebremst?

Die im Oktober 2024 eingeführten Zölle (bis zu 45,3% für SAIC) wurden weitgehend durch zwei Mechanismen umgangen: den Wechsel zu Plug-in-Hybriden (nur 10% besteuert) und die Errichtung von Produktionsstätten in Europa. Die chinesischen PHEV-Zulassungen in Europa stiegen 2025 um 645%, während der durchschnittliche Importwert um 27% sank, wodurch die Zölle vollständig kompensiert wurden. Die chinesischen Exporte in die EU stiegen in den ersten zwei Monaten 2026 um 27,8%.

Wie kann ein Unternehmen die Auswirkungen chinesischer Autos auf seine Branche analysieren?

Angesichts dieser Umstrukturierung des Automobilmarktes benötigen Akteure der Branche (Zulieferer, Händler, Flottenbetreiber) eine präzise Analyse ihrer Wettbewerbsposition. IntoTheMinds führt B2B-Marktforschungen und B2C-Marktforschungen durch, um Wettbewerbsdynamiken, Kaufabsichten der Verbraucher und Substitutionsrisiken zu bewerten. Auch Markenbekanntheitsstudien können die Wahrnehmung chinesischer Marken bei europäischen Käufern messen.

Welche Auswirkungen haben chinesische Autoexporte auf die Beschäftigung in Europa?

Die Auswirkungen sind bereits erheblich und gut dokumentiert. Europäische Zulieferer kündigten zwischen 2024 und 2025 rund 104.000 Stellenstreichungen an. In Deutschland gingen innerhalb eines Jahres etwa 51.500 Arbeitsplätze in der Automobilindustrie verloren (fast 7%), davon 35.000 bei Volkswagen. In Frankreich sank die Beschäftigung in der Branche von 375.000 im Jahr 2019 auf 336.000, mit einer Prognose von 261.000 im Jahr 2035 – rund 115.000 verlorene Arbeitsplätze innerhalb von fünfzehn Jahren.

{kind=link}

{kind=link}