Dans cet article, notre cabinet analyse comment les exportations de voitures chinoises ont bouleversé l’économie européenne. A l’aune des derniers chiffres disponibles, notre analyse fait le point exhaustif sur un sujet complexe.

En moins d’une décennie, la Chine est passée du statut de marché captif à celui de premier exportateur automobile mondial. Ses constructeurs automobiles, portés par des subventions massives et une intégration verticale sans équivalent, inondent désormais les marchés européens avec des voitures électriques et hybrides à des prix défiant toute concurrence. Notre cabinet d’études, fort de son expertise dans le domaine automobile, vous propose une analyse approfondie de ce marché à l’aide des dernières statistiques disponibles.

Contactez l’institut IntoTheMinds

L’essentiel à retenir

- Les exportations automobiles chinoises mondiales sont passées de 1,2 million d’unités en 2019 à 6,4 millions en 2024, puis 8,3 millions en 2025, soit une multiplication par près de 7 en six ans.

- Les exports de voitures chinoises en Europe créent un risque existentiel pour les marques européennes, qui sont en même temps frappées par le ralentissement de leurs exports vers la Chine et les États-Unis. Le cas de Porsche et de manière générale des constructeurs allemands est très symptomatique.

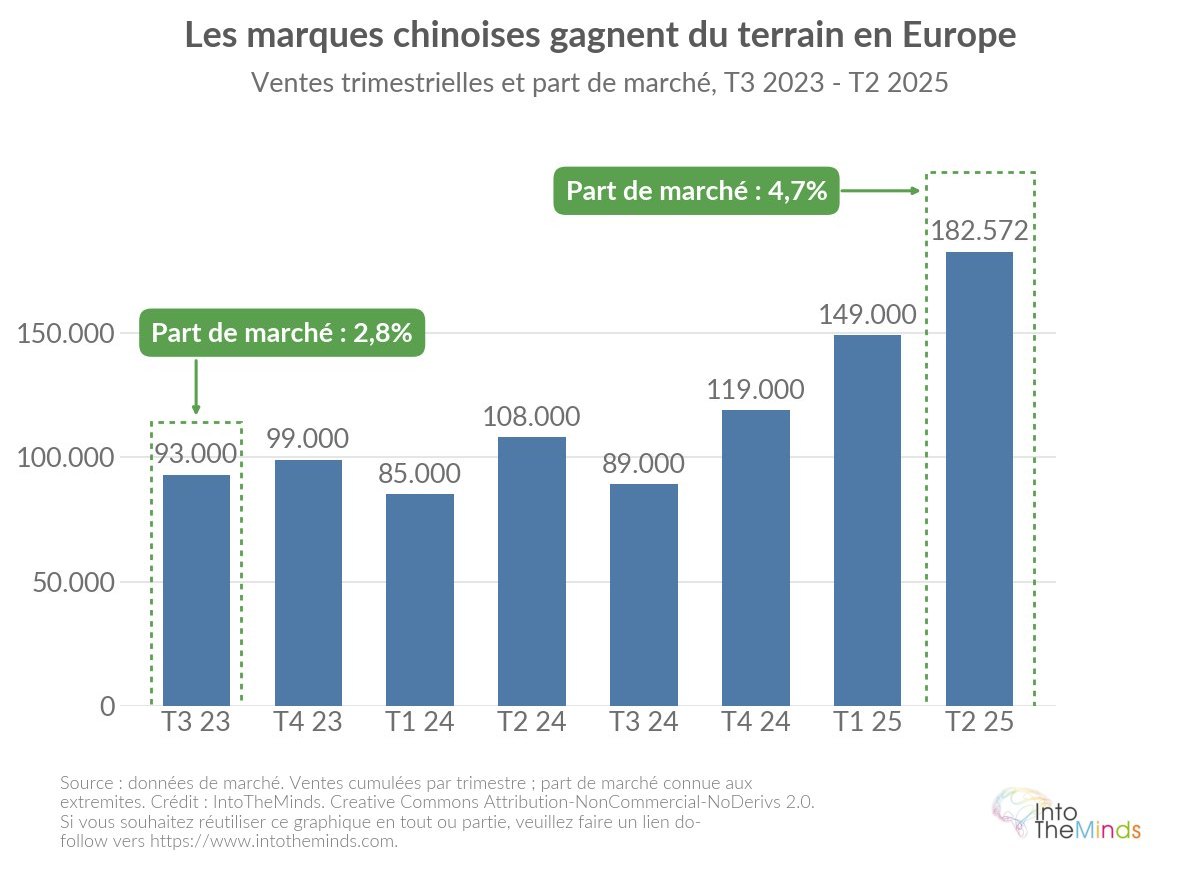

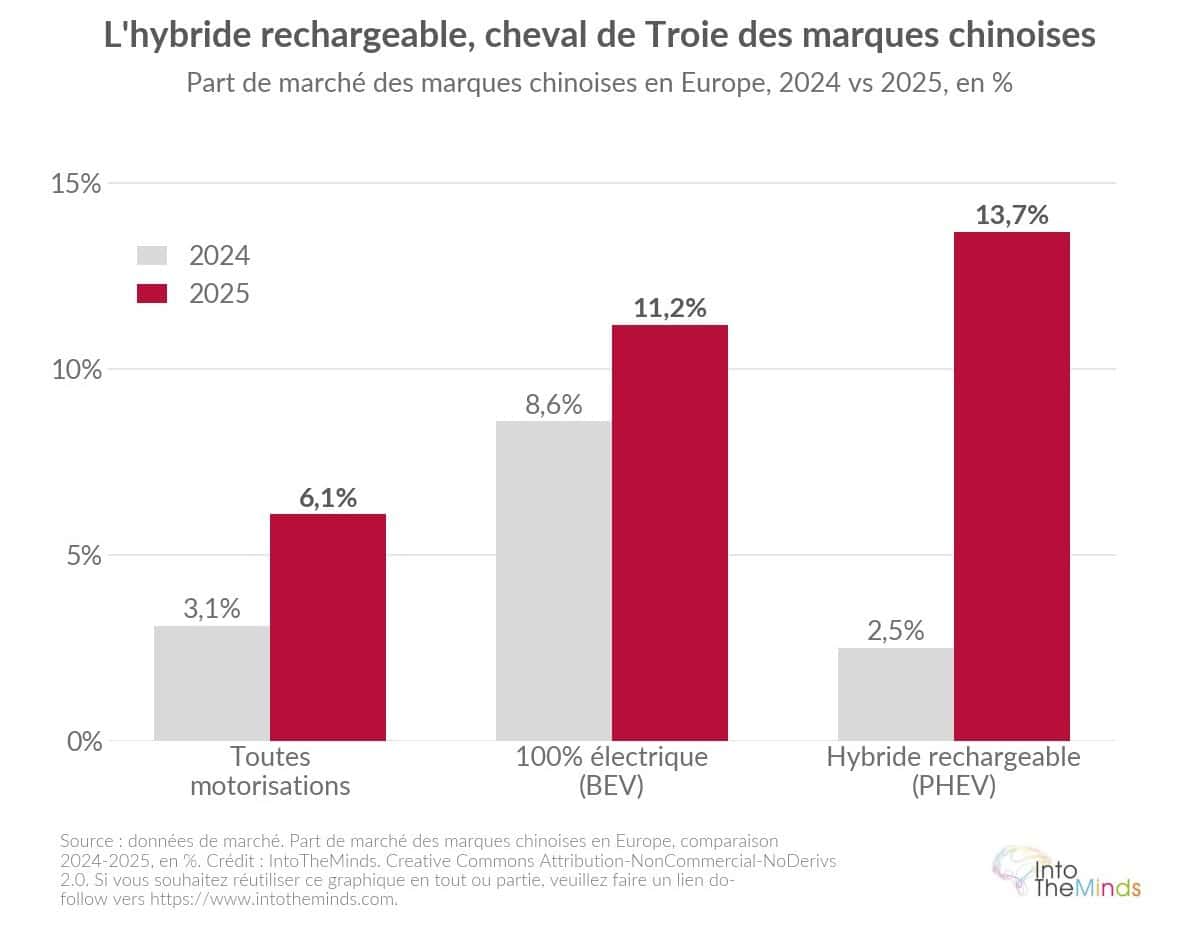

- En Europe, les marques chinoises ont atteint une part de marché de 6,1% en 2025, contre 3,1% en 2024, avec 812.190 immatriculations.

- Sur les hybrides rechargeables, la part des marques chinoises en Europe a bondi de 2,5% à 13,7% en un an. Le BYD Seal U est le PHEV le plus vendu d’Europe en 2025.

- Les équipementiers européens ont annoncé 104.000 suppressions de postes sur 2024-2025, et 19% des petits équipementiers se trouvaient en « zone critique » fin 2025.

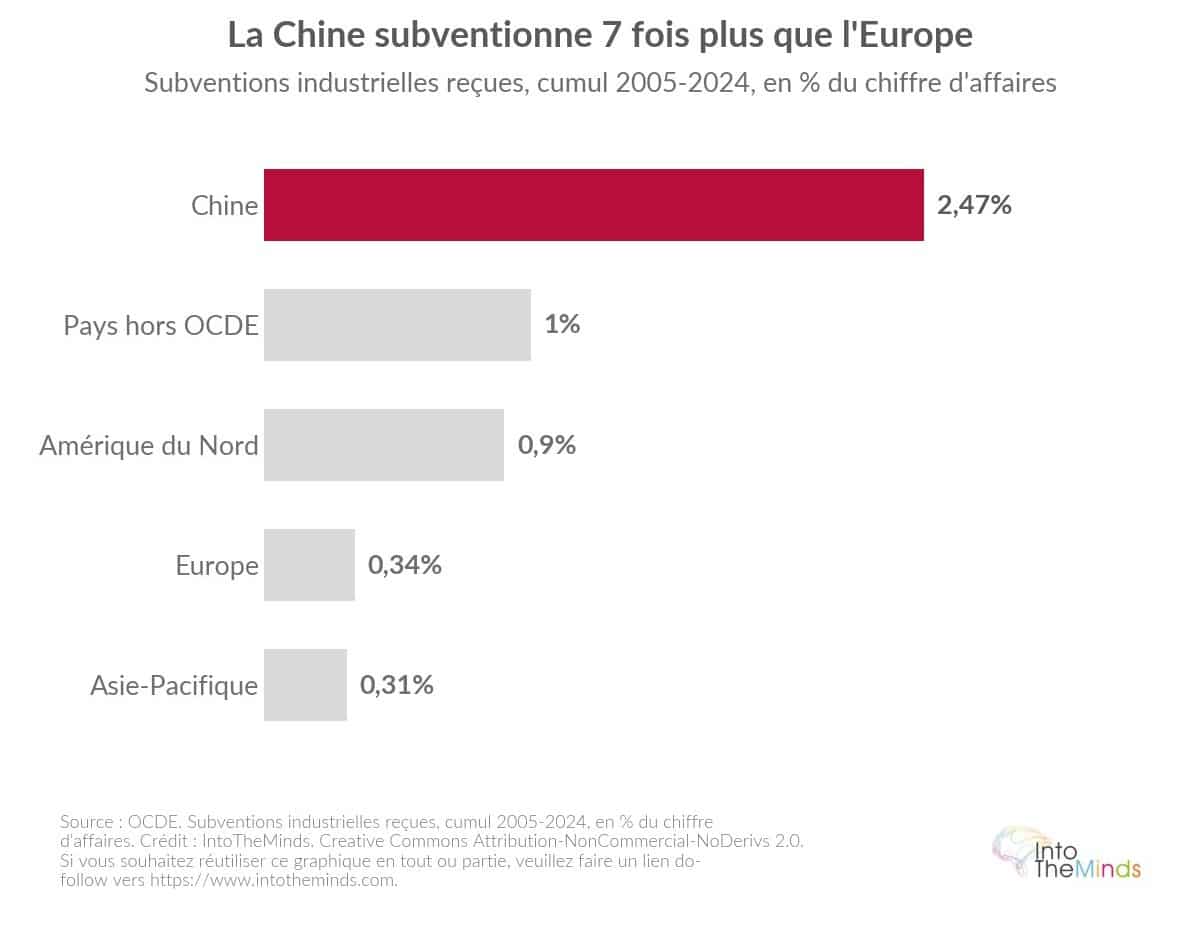

- Les entreprises chinoises ont reçu entre 2005 et 2024 trois à huit fois plus d’aides publiques que leurs concurrentes de la zone OCDE, ce qui explique en grande partie leur compétitivité tarifaire.

Le boom des exportations automobiles chinoises

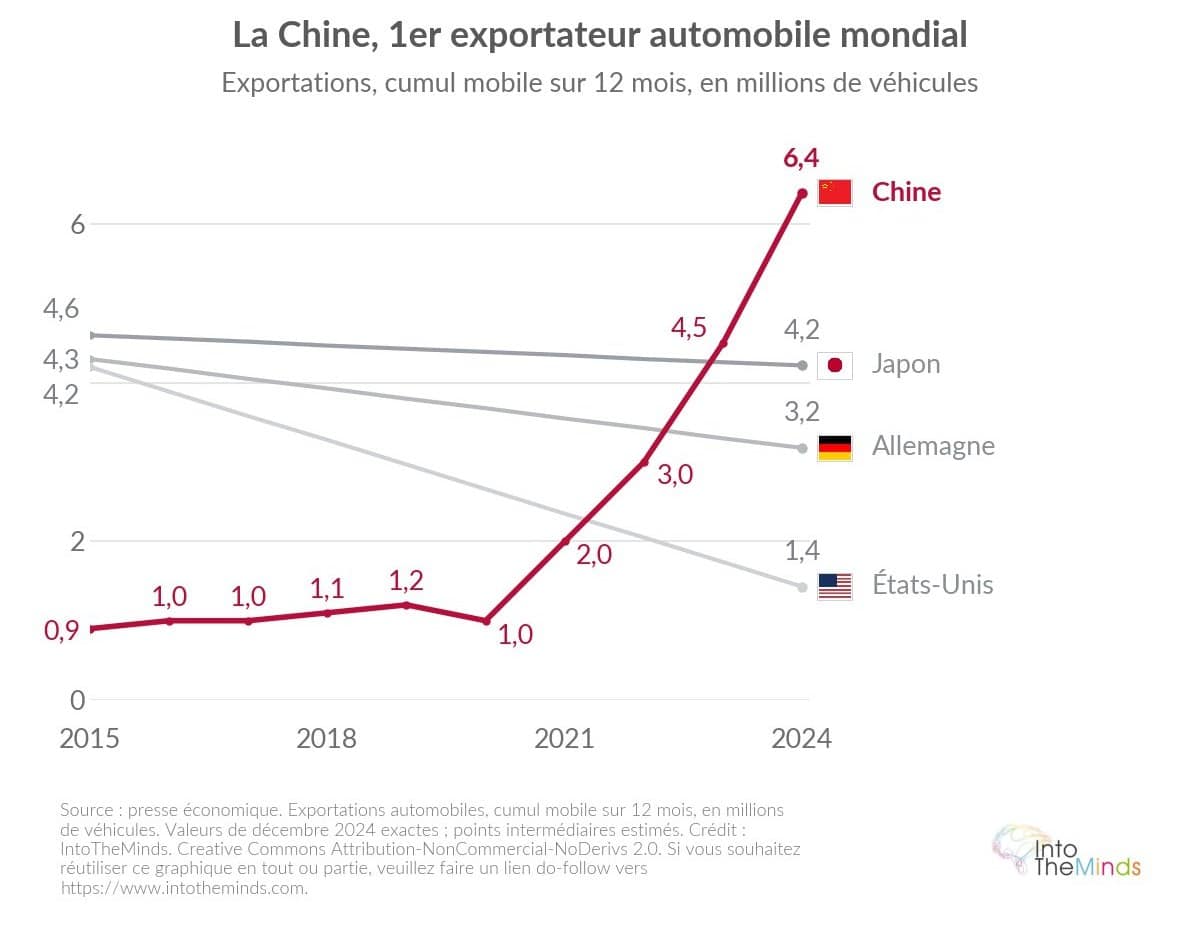

C’est un euphémisme de dire que la trajectoire des exportations automobiles chinoises est sans précédent dans l’histoire de l’industrie automobile. En 2015, la Chine exportait environ 0,9 million de véhicules par an, loin derrière le Japon, l’Allemagne et les États-Unis. Dix ans plus tard, le rapport de force s’est totalement inversé.

Sur l’ensemble de l’année 2025, la Chine a exporté 8,3 millions de véhicules contre 1,2 million en 2019.

Chiffres et tendances

En 2024 les exportations chinoises avaient atteint 6,4 millions d’unités, devant le Japon (4,22 millions), l’Allemagne (3,18 millions) et les États-Unis (1,43 million). Sur l’ensemble de l’année 2025, le total atteint 8,3 millions de véhicules exportés, contre 1,2 million en 2019. L’accélération se poursuit début 2026 : en mars 2026, la Chine a exporté 183.000 voitures 100% électriques (+100,1% sur un an) et 154.000 hybrides rechargeables (+199,7%) ! Je pense que vous prenez maintenant la mesure du tsunami qui déferle.

Cette poussée repose sur une base industrielle massive. En 2024, la Chine a produit 31,28 millions de véhicules et en a vendu 31,43 millions sur son marché intérieur, dont 41% de véhicules à énergies nouvelles. Le marché domestique, qui représentait 21,5 millions de ventes en 2019, a atteint environ 30 millions en 2025. Mais cette croissance interne masque une réalité plus tendue : une centaine de constructeurs se livrent une guerre des prix qui érode les marges. Sur 129 marques chinoises de véhicules électriques recensées en 2025, on estime que seule une quinzaine seraient rentables d’ici 2030. On parle d’hécatombe en Europe, mais l’ampleur est tout autre en Chine.

Sur 129 marques chinoises de véhicules électriques recensées en 2025, seule une quinzaine seraient rentables d’ici 2030.

Les constructeurs chinois qui dominent l’export

Nous avons analysé les derniers chiffres de l’ACEA et d’autres sources pour établir un classement des marques chinoises les plus présentes en Europe en 2025 :

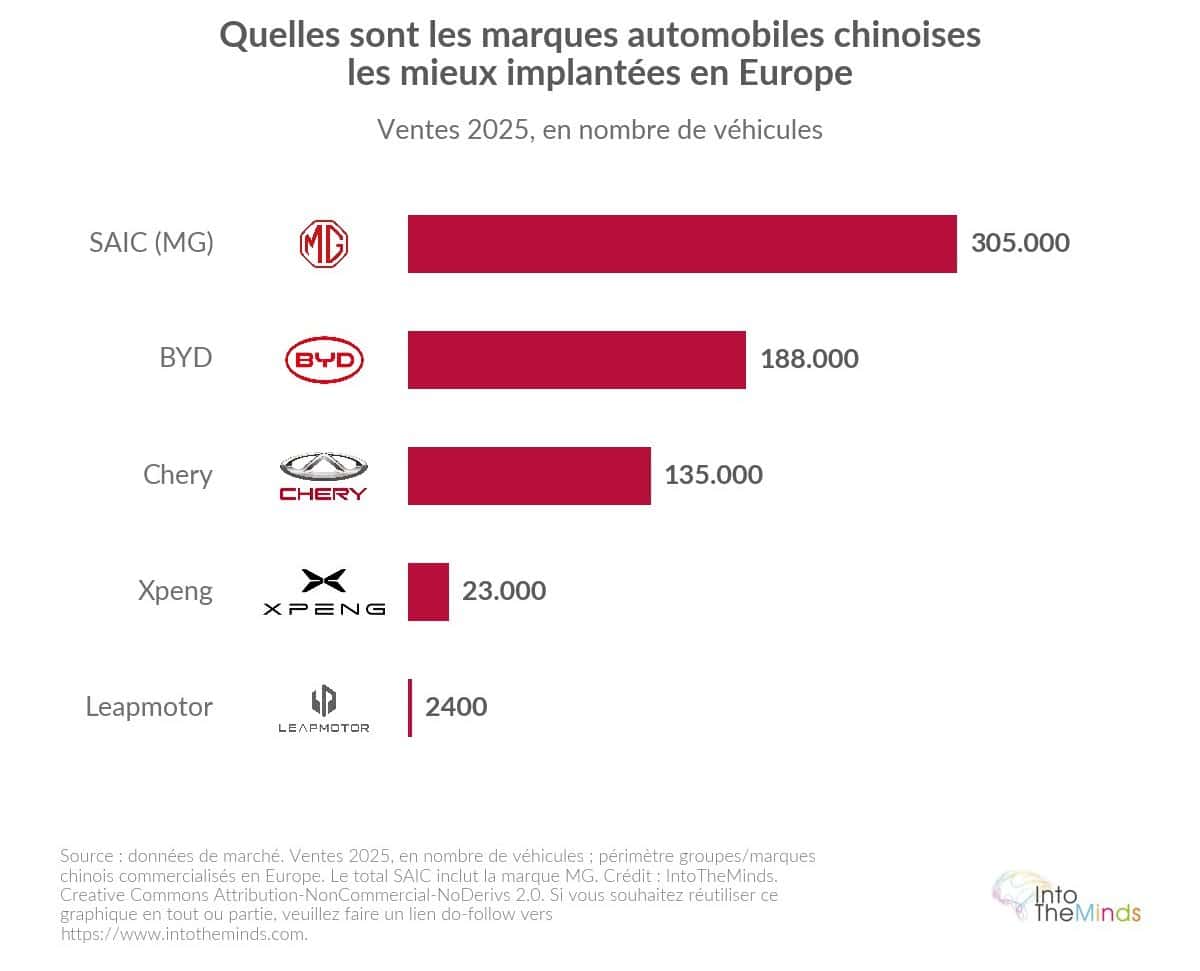

- SAIC / MG : environ 305.000 ventes en Europe en 2025 (+25% sur un an), dont 211.000 sous la seule marque MG, première marque chinoise du continent.

- BYD : 188.000 unités en Europe en 2025, soit un triplement sur un an. Ses immatriculations européennes sont passées de 40 unités en 2020 à 51.327 en 2024, puis à 188.000 en 2025.

- Chery (Omoda, Jaecoo) : 135.000 véhicules vendus en Europe en 2025, avec un objectif de 150.000 en 2026. Pour l’anecdote, c’est IntoTheMinds qui réalise les sondages de notoriété de Jaecoo 😋

- Xpeng : 23.000 ventes en Europe en 2025, présent dans 26 pays, pour environ 430.000 ventes mondiales (+126% sur un an).

- Leapmotor : encore modeste en Europe (environ 2.400 immatriculations en juillet 2025), mais 600.000 ventes mondiales en 2025, soit deux fois plus qu’en 2024.

- Geely : lancé en propre en France en avril 2026, avec 4,12 millions de ventes mondiales en 2025 et un objectif de 6,5 millions en 2030.

Géographies cibles et zones de croissance

La pénétration européenne des voitures chinoises est très inégale selon les pays :

- Le Royaume-Uni est en tête du podium si on peut dire. La part des marques chinoises y est passée de 4,9% en 2024 à 9,7% en 2025, et elle devrait atteindre 20% en 2030.

- en Espagne, la part de marché des voitures chinoises dépassait déjà 10% en 2025 ;

- en Italie, elle dépasse 8% : BYD y est devenu le numéro un de l’électrique avec environ 25.000 unités.

- en Allemagne, les acheteurs font de la résistance pourrait-on dire. Seuls 5.000 véhicules chinois ont été vendus au deuxième trimestre 2025.

- la France résiste également : BYD n’y a vendu que 14.000 véhicules en 2025 (0,8% du marché).

| Pays | Part des marques chinoises 2024 | Part des marques chinoises 2025 | Ventes BYD 2025 |

|---|---|---|---|

| Royaume-Uni | 4,9% | 9,7% | 51.000 unités (6% du marché) |

| Espagne | n.d. | >10% | ≈25.000 unités |

| Italie | n.d. | >8% | ≈25.000 unités (n°1 électrique) |

| France | n.d. | 0,8% (BYD seul) | 14.000 unités |

| Allemagne | n.d. | faible | ≈5.000 (T2 2025) |

| Europe totale | 3,1% | 6,1% | 188.000 unités |

Selon l’OCDE, 22% des gains de parts de marché mondiales de l’industrie automobile chinoise sur ces deux décennies sont attribuables aux subventions.

Pourquoi les voitures chinoises sont aussi compétitives ?

La question du prix est centrale pour comprendre la dynamique des exportations de voitures chinoises. L’écart tarifaire ne résulte pas d’un seul facteur, mais d’une accumulation de leviers structurels.

Des subventions publiques sans équivalent occidental

Selon plusieurs analyses économiques, les entreprises chinoises ont reçu sur les deux dernières décennies nettement plus d’aides publiques que leurs concurrentes de la zone OCDE : 2,47% du chiffre d’affaires en Chine, contre 0,34% en Europe, 0,9% en Amérique du Nord et 0,31% en Asie-Pacifique. L’OCDE estime que 22% des gains de parts de marché mondiales sur ces deux décennies sont attribuables aux subventions, proportion qui grimpe à 60% pour les entreprises chinoises. Un quart des entreprises chinoises opérant en Europe le font à perte, ce qui confirme une stratégie de conquête de parts de marché prioritaire sur la rentabilité immédiate.

A la dimension des subventions s’ajoutent

- l’intégration verticale (BYD fabrique en interne près de 70% de sa chaîne de valeur)

- une avance dans les procédés de production

- une monnaie (le yuan) estimée structurellement sous-évaluée face à l’euro, ce qui favorise mécaniquement les exportations.

En mai 2025, BYD a abaissé ses tarifs jusqu’à 34% sur 22 modèles, ce qui a ramené son modèle d’entrée à 6.791 euros ! A l’heure où la voiture européenne la moins chère se vend 20000€, vous comprenez aisément le problème.

Un niveau d’équipement au top et des prix ultra compétitifs

Au-delà du prix, les voitures chinoises misent sur un rapport technologie/prix difficile à égaler. Grands écrans, connectivité avancée, aides à la conduite et recharge ultra-rapide constituent le socle de l’offre. BYD a récemment communiqué sur des technologies de recharge ultra-rapide permettant de récupérer une autonomie importante en seulement quelques minutes, et Xpeng revendique 80% de charge en douze minutes. Les Chinois ne se contentent plus de copier. Ils sont à la pointe de l’innovation et dépassent les Européens dans bien des domaines.

Ces performances répondent aux attentes d’une clientèle européenne de plus en plus sensible au coût d’usage. Les garanties longues (6 à 8 ans) renforcent encore l’attractivité de l’offre. Notons au passage que cette stratégie des garanties longues, propre à rassurer les consommateurs, a d’abord été pensée par les constructeurs japonais. Elle a ensuite été imitée par les constructeurs coréens, et pour finir par les Chinois. On se demande pourquoi les Européens ne s’en inspirent pas.

Mais le réflexe d’achat patriotique freine encore l’adoption : 48% des Français se déclarent prêts à payer plus pour l’industrie locale en 2026, contre 39% en moyenne mondiale. Mais cet effet s’efface dès 10% d’écart de prix (je vous renvoie ici aux techniques de mesure de la sensibilité au prix comme Van Westendorp). En Allemagne, 29% des automobilistes envisageraient une voiture chinoise en janvier 2026, contre 25% un an plus tôt.

Les immatriculations chinoises de PHEV en Europe ont bondi de 645% en 2025, alors que le marché européen des PHEV ne progressait que de 33%

L’hybride rechargeable : le cheval de Troie

L’inflexion stratégique la plus significative de 2025 est le basculement massif vers les hybrides rechargeables (PHEV), taxés seulement à 10% contre jusqu’à 45,3% pour les véhicules 100% électriques fabriqués en Chine. Les immatriculations chinoises de PHEV en Europe ont bondi de 645% en 2025, alors que le marché européen des PHEV ne progressait que de 33%. Dès avril 2025, leurs volumes de PHEV avaient augmenté de 546% sur un an (de 1.493 à 9.649 unités).

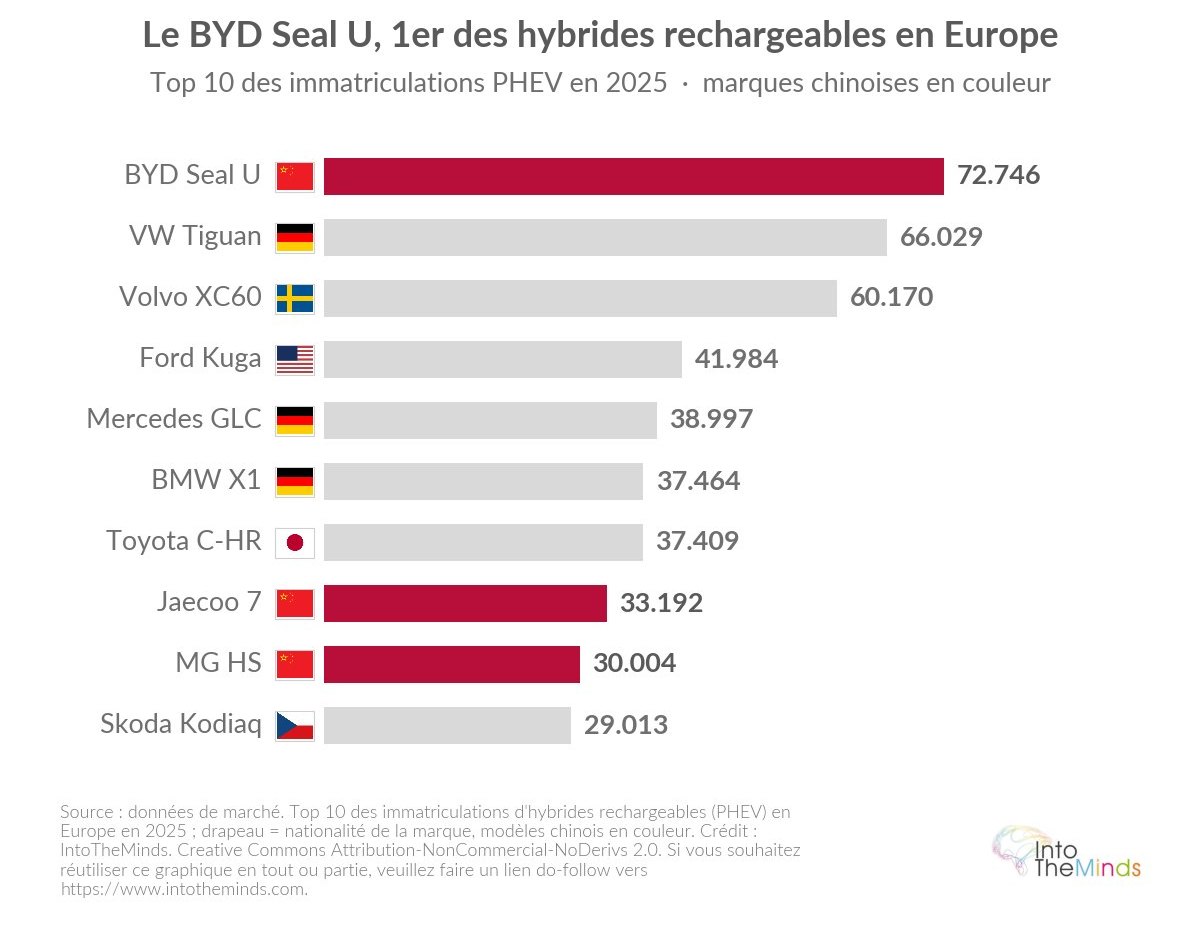

Le résultat est spectaculaire : en 2025, le BYD Seal U est devenu le PHEV le plus vendu d’Europe avec 72.746 immatriculations, devant le Volkswagen Tiguan (66.029) et le Volvo XC60 (60.170). Plus loin dans le classement figurent deux autres modèles chinois, le Jaecoo 7 (33.192) et le MG HS (30.004). La part des marques chinoises sur ce segment est passée d’environ 3% à 14% en un an. La valeur unitaire moyenne des importations chinoises de voitures neuves a par ailleurs baissé de 27% en 2025, ce qui a compensé intégralement les droits de douane instaurés en octobre 2024. On voit là toute l’efficacité de la machine de production et de l’appareil politique chinois : quelles que soient les mesures prises par l’Union européenne, elles sont neutralisées par des contremesures politiques (relire à ce sujet le paragraphe ci-dessus consacré aux subventions).

L’impact sur l’industrie automobile européenne et ses fournisseurs

La pression des exportations de voitures chinoises se traduit par des effets concrets sur l’emploi et les marges, des deux côtés de la chaîne de valeur automobile européenne.

Des équipementiers sous pression

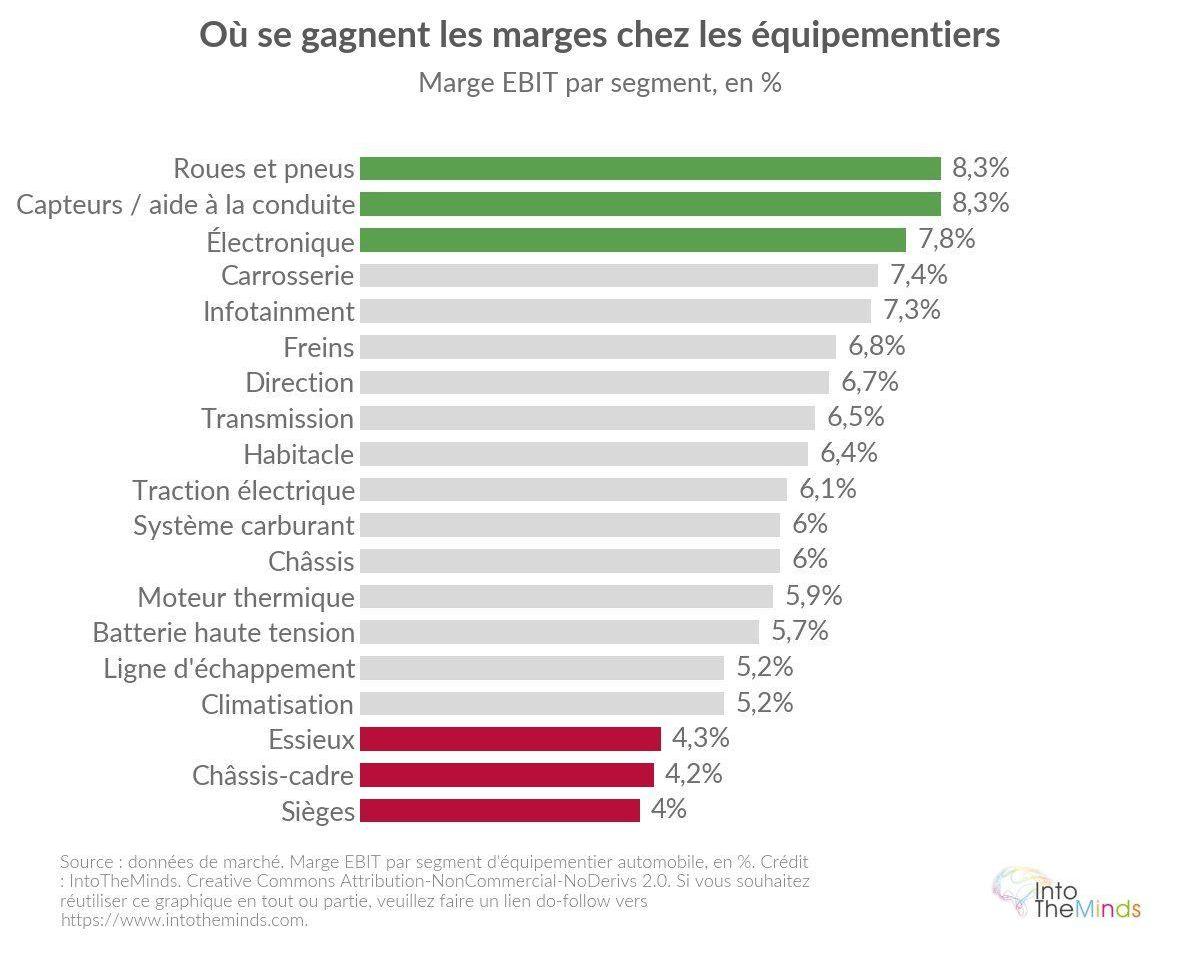

Selon une étude sectorielle de décembre 2025, 12% des grands équipementiers et 19% des petits se trouvaient en « zone critique ». Les segments les plus exposés sont ceux dont les marges sont les plus faibles :

- sièges : 4,0%

- châssis : 4,2%

- essieux : 4,3%

Les segments plus rentables comme les capteurs et aides à la conduite (8,3%) ou l’électronique (7,8%) s’en tirent mieux. Près de 70% des équipementiers européens font face à une concurrence directe sur leurs composants, avec des prix chinois inférieurs de 20 à 30%. Les importations de pièces de transmission ont triplé. Au total, 104.000 suppressions de postes ont été annoncées par les équipementiers européens sur 2024-2025.

Les constructeurs allemands en première ligne

L’Allemagne concentre les effets les plus visibles. Environ 51.500 postes automobiles ont disparu en un an (près de 7%) :

- 35.000 chez Volkswagen (jusqu’à 50.000 d’ici 2030)

- 13.000 chez Bosch (alors que Robert Bosch suivait une ligne très paternaliste et que le groupe n’a licencié personne pendant des décennies, conformément à la volonté de son fondateur)

- 7.600 chez ZF

- 5.000 chez Daimler Truck.

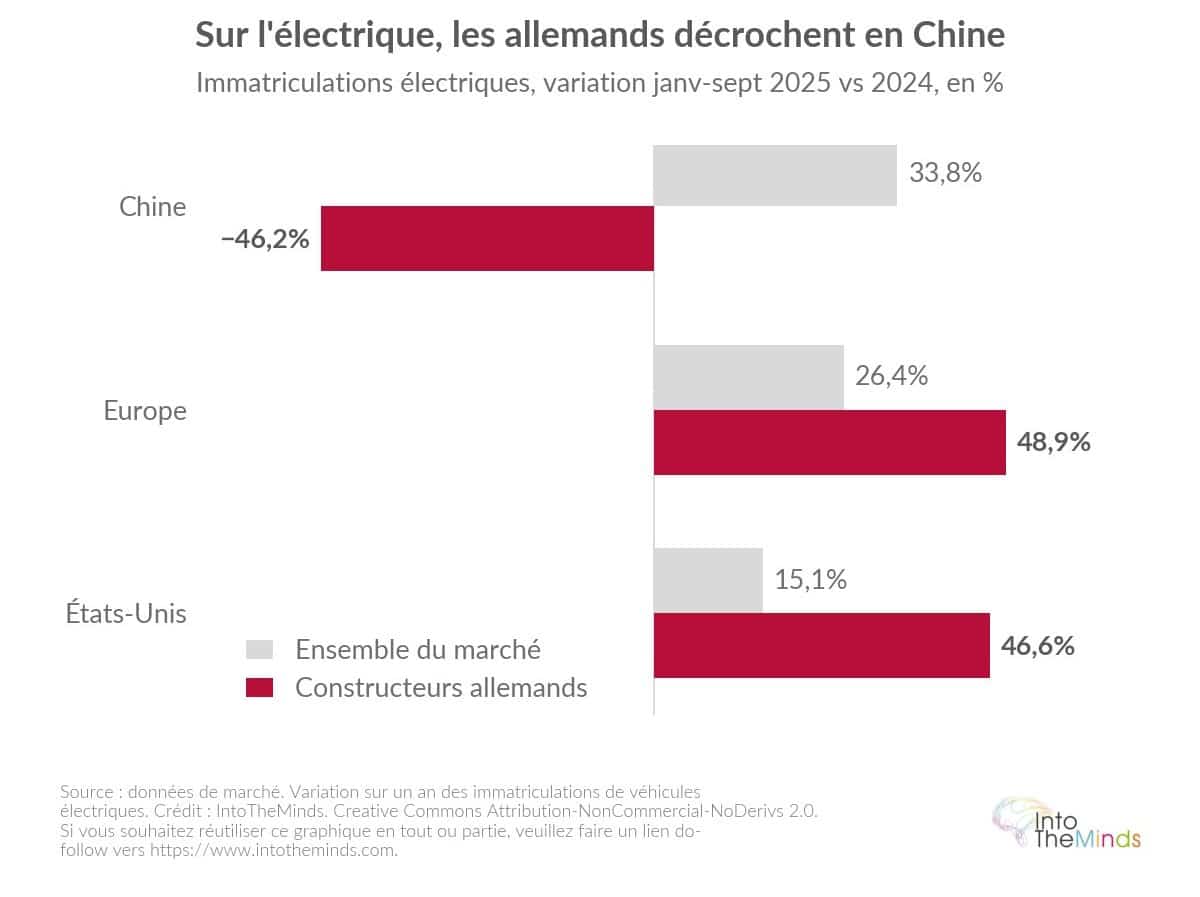

La part des constructeurs allemands en Chine est tombée de 25% en 2019 à environ 15% en 2025-2026 (de 22,6% à 16,7% en deux ans), et leurs immatriculations électriques en Chine ont chuté de 46% sur les neuf premiers mois de 2025, alors que le marché électrique chinois progressait de 33,8%. Je vous renvoie ici à l’analyse que j’ai faite sur la stratégie de Porsche, qui souffre énormément sur le marché intérieur chinois.

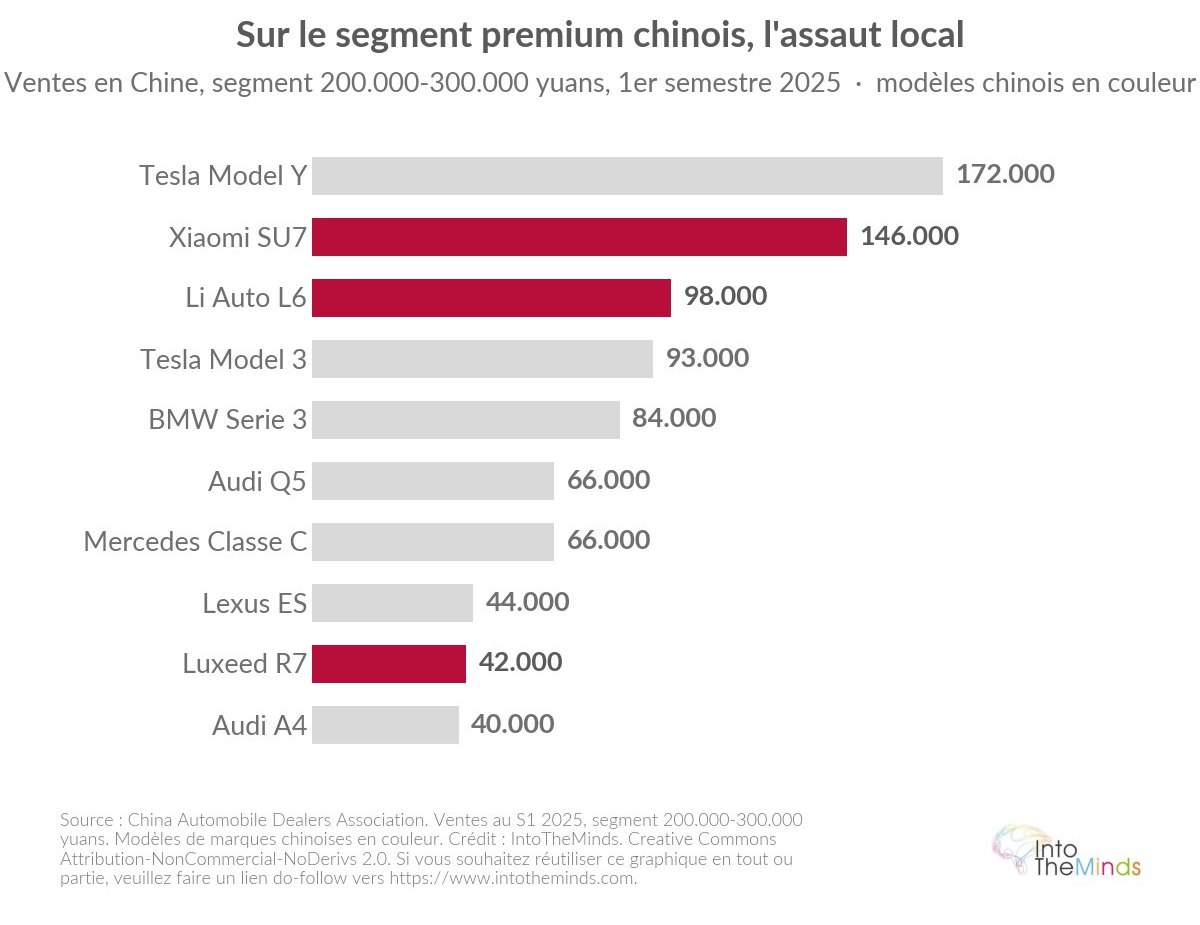

Sur le segment 200.000-300.000 yuans, Xiaomi a vendu à lui seul 225.023 véhicules électriques en Chine de janvier à août 2025, soit près du double des 114.682 cumulés par l’ensemble des constructeurs allemands.

En France, la filière automobile (environ 560.000 emplois liés) a vu ses effectifs reculer de 375.000 en 2019 à 336.000, avec une projection à 261.000 en 2035, soit près de 115.000 emplois perdus en quinze ans.

Ce que l’Europe a tenté et ce qu’elle peut encore faire

La réponse européenne a été tardive et son efficacité reste limitée face à l’ampleur du phénomène. Comme je le disais plus haut, toutes les mesures européennes sont suivies de contremesures chinoises.

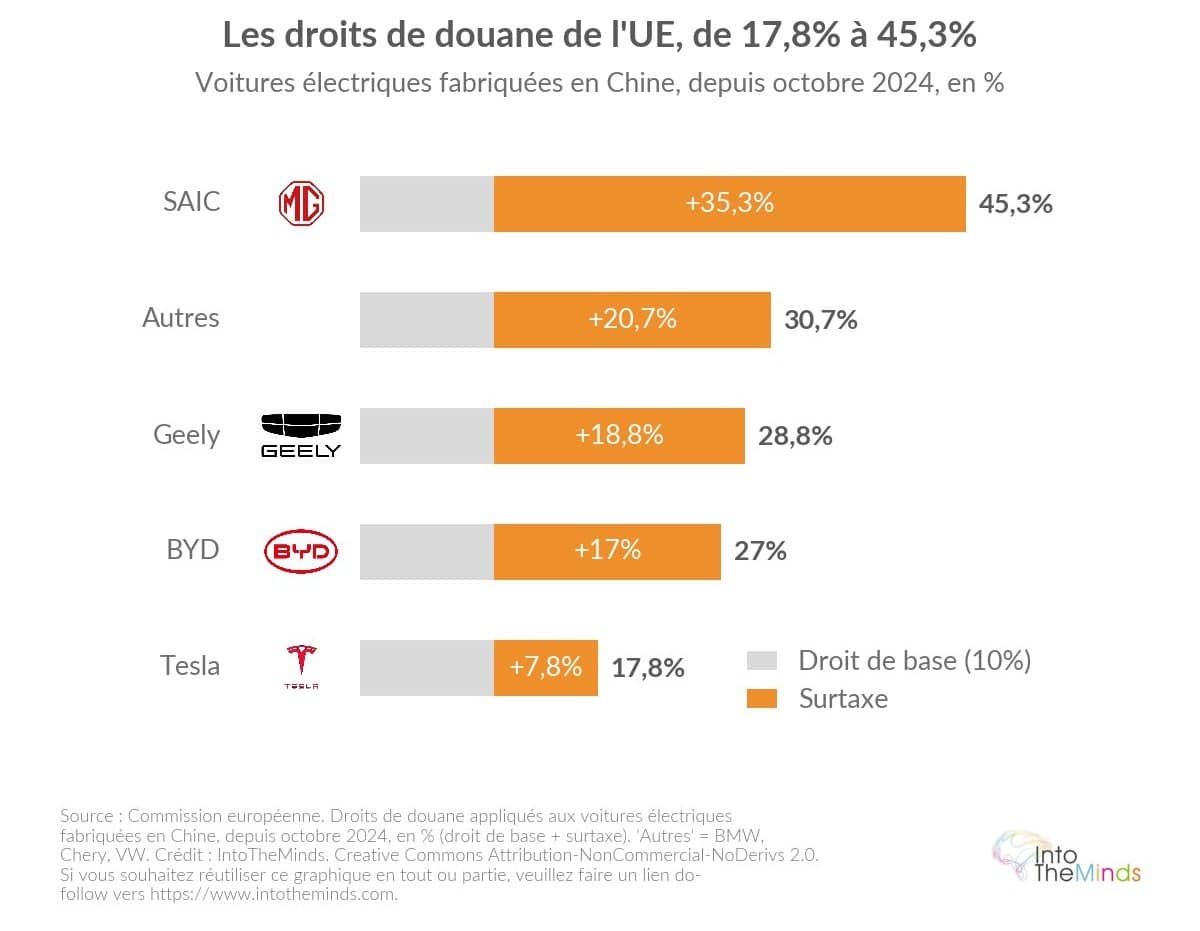

En octobre 2024, l’Union européenne a instauré des droits de douane additionnels sur les véhicules électriques fabriqués en Chine :

- 35,3% de surtaxe pour SAIC (45,3% au total)

- 18,8% pour Geely (28,8%)

- 17% pour BYD (27%)

- 20,7% pour les autres constructeurs (30,7%)

- 7,8% pour Tesla (17,8%).

Ces droits ont été largement contournés par le pivot vers l’hybride et par la production locale. En janvier 2026, la Commission a proposé de les remplacer par un système de prix minimums à l’importation. Cette option a été jugée fragile.

D’autres leviers ont été activés ou sont en débat :

- Assouplissement de la trajectoire CO2 avec lissage des pénalités sur 2025-2027 et autorisation des hybrides au-delà de 2035.

- Allocation de 1,5 milliard d’euros de prêts aux fabricants de batteries européens.

- Débat sur un seuil de contenu local (70% à 75% de la valeur hors batteries), les batteries représentant 40 à 50% de la valeur d’un véhicule électrique.

- Proposition d’un bonus CO2 « Made in Europe » conditionnant les aides à l’achat et l’accès aux marchés publics (portée par Stellantis et Volkswagen).

- Prime complémentaire française de 1.000 euros pour les véhicules à batterie européenne.

- Droits de douane jusqu’à 102,5% évoqués en mai 2026, sur le modèle américain (100% sur les véhicules électriques chinois).

Le déséquilibre des outils de préférence industrielle reste frappant : selon une étude de mars 2026, l’Union européenne n’appliquait que six mesures de préférence industrielle, contre 983 aux États-Unis, 315 en Inde, 131 au Brésil et 112 en Russie. La pression américaine (droits de 100%) accélère par ailleurs la réorientation des flux vers l’Europe : les exportations chinoises vers l’UE ont bondi de 27,8% sur les deux premiers mois de 2026, tandis que les importations chinoises aux États-Unis reculaient de 20% sur un an.

La stratégie de conquête du marché européen

Les constructeurs automobiles chinois déploient une séquence méthodique pour s’implanter durablement en Europe, bien au-delà de la simple exportation.

La première étape est le déploiement de réseaux de distribution. BYD est passé de 23 concessions en France en 2023 à 90 fin 2025, avec un objectif de 200 fin 2026 et plus de 1.000 à l’échelle européenne.

La deuxième étape est le marketing événementiel à haute visibilité :

- sponsoring de l’Euro 2024 de football ;

- lancement de la marque de luxe Denza à l’Opéra Garnier en avril 2026 (avec l’acteur Daniel Craig comme ambassadeur) ;

- lancement de Geely au Carrousel du Louvre ;

- lancement de Chery avec Jean Reno.

La troisième étape est l’implantation industrielle locale, aidée en cela par les difficultés des constructeurs européens qui y voient une opportunité de sauver leurs usines :

- BYD : usine en Hongrie (fin 2025, 150.000 véhicules par an, capacité pouvant doubler) et usine en Turquie (début 2027).

- SAIC : usine en Espagne à La Corogne (120.000 unités visées avant fin 2028, 2.300 emplois, investissement initial de 200 millions d’euros).

- Chery : site de production près de Barcelone (objectif 200.000 unités par an).

- Xpeng : assemblage à Graz en Autriche.

- Leapmotor : production dans les usines espagnoles de Stellantis.

- Dongfeng : entrée dans l’usine Stellantis de Rennes (mai 2026).

La capacité de production chinoise en Europe est estimée à 1,1 million de voitures par an dès 2028. Des centres de R&D ont été ouverts à Munich, Paris et Göteborg. Cette production locale permettra de contourner les droits de douane tout en bénéficiant du label européen pour les aides à l’achat, ce qui complique considérablement la riposte réglementaire de Bruxelles. Les surcapacités des usines européennes, estimées en moyenne à 50% en avril 2026, rendent cette stratégie d’autant plus attractive pour des acteurs qui cherchent à produire localement sans construire entièrement de nouvelles capacités.

Ce calcul, à court-terme, peut en effet leur apporter une bouffée d’air frais. Mais à moyen et long-terme, l’implantation des constructeurs chinois au cœur de l’Europe annihilera tout le savoir-faire centenaire des Européens et donnera aux Chinois un pouvoir de négociation immense sur l’Europe. On peut dire que les usines européennes sont devenues un autre cheval de Troie de l’industrie automobile chinoise.

FAQ : Les questions que vous vous posez

Quels sont les principaux constructeurs automobiles chinois à l’export vers l’Europe ?

En 2025, le classement européen est dominé par SAIC (via MG, environ 305.000 ventes), suivi de BYD (188.000 unités), Chery (135.000 unités sous les marques Omoda et Jaecoo), Xpeng (23.000 unités dans 26 pays) et Leapmotor. Geely a lancé sa présence directe en France en avril 2026. Ces marques ciblent à la fois les segments électriques et hybrides rechargeables, avec des gammes conçues spécifiquement pour le marché européen.

Pourquoi les voitures électriques chinoises sont-elles moins chères que les européennes ?

L’écart de prix tient à plusieurs facteurs cumulatifs : des subventions publiques trois à huit fois supérieures à celles accordées en zone OCDE (2005-2024), une intégration verticale poussée (BYD fabrique près de 70% de sa chaîne de valeur en interne), une sous-évaluation estimée du yuan d’au moins 40% face à l’euro en janvier 2026, et une stratégie délibérée de sacrifice des marges pour conquérir des parts de marché. En mai 2025, BYD a abaissé ses tarifs jusqu’à 34% sur 22 modèles.

Quels pays européens importent le plus de voitures chinoises ?

Le Royaume-Uni est le marché le plus pénétré, avec 9,7% de part pour les marques chinoises en 2025 et une projection à 20% en 2030. L’Espagne (>10%) et l’Italie (>8%) suivent. La France et l’Allemagne résistent davantage, notamment grâce à des mécanismes de bonus écologique excluant les véhicules produits hors Europe. Des marchés de niche comme le Danemark constituent des débouchés favorables pour certaines marques comme Xpeng.

Les droits de douane européens ont-ils freiné les exportations de voitures chinoises ?

Les droits instaurés en octobre 2024 (jusqu’à 45,3% pour SAIC) ont été largement contournés par deux mécanismes : le pivot vers les hybrides rechargeables (taxés à 10% seulement) et l’implantation d’usines en Europe. Les immatriculations chinoises de PHEV en Europe ont bondi de 645% en 2025, et la valeur unitaire moyenne des importations chinoises a baissé de 27%, compensant intégralement les droits. Les exportations chinoises vers l’UE ont progressé de 27,8% sur les deux premiers mois de 2026.

Comment une entreprise peut-elle analyser l’impact des voitures chinoises sur son secteur ?

Face à cette recomposition du marché automobile, les acteurs de la filière (équipementiers, distributeurs, flottes d’entreprise) ont besoin d’une lecture précise de leur exposition concurrentielle. IntoTheMinds réalise des études de marché B2B et des études de marché B2C permettant d’évaluer les dynamiques concurrentielles, les intentions d’achat des consommateurs et les risques de substitution. Des enquêtes de notoriété peuvent également mesurer la perception des marques chinoises auprès des acheteurs européens.

Quel est l’impact des exportations de voitures chinoises sur l’emploi en Europe ?

L’impact est déjà massif et documenté. Les équipementiers européens ont annoncé 104.000 suppressions de postes sur 2024-2025. En Allemagne, environ 51.500 postes automobiles ont disparu en un an (près de 7%), dont 35.000 chez Volkswagen. En France, les effectifs de la filière sont passés de 375.000 en 2019 à 336.000, avec une projection à 261.000 en 2035, soit près de 115.000 emplois perdus en quinze ans. Ces chiffres intègrent à la fois l’effet direct de la concurrence chinoise et la transition vers l’électrique.