Tras años de éxito, Porsche se encuentra en una situación muy difícil. Su margen se ha reducido a la mitad y el número de coches vendidos está disminuyendo. En este artículo, analizamos la estrategia de Porsche y los posibles escenarios para el futuro de la marca.

![Porsche: Estrategia y escenarios para superar la crisis [Análisis]](/blog/app/uploads/porsche-taycan-carrera-911.jpg)

Durante 20 años, Porsche fue una excepción en el mercado de los coches de lujo: el aumento de la producción no ponía en riesgo su posicionamiento de marketing y sus márgenes se situaban al nivel de las marcas más premium como Ferrari. Este modelo se rompió entre 2024 y 2025, ya que el margen operativo pasó del 18% al 1,1% en 3 años. Hoy, bajo la dirección de Michael Leiters, la empresa intenta transformar una contracción impuesta en un reposicionamiento elegido. El desafío es considerable: demostrar que una empresa que produce 200.000 vehículos puede ser más rentable que una que produce 320.000. En este artículo, nuestra consultora de marketing analiza la trayectoria de Porsche y los diferentes escenarios de recuperación posibles, ofreciendo también un análisis completo de la evolución estratégica de Porsche en los últimos 20 años.

Contacta con el instituto IntoTheMinds

Lo esencial a tener en cuenta

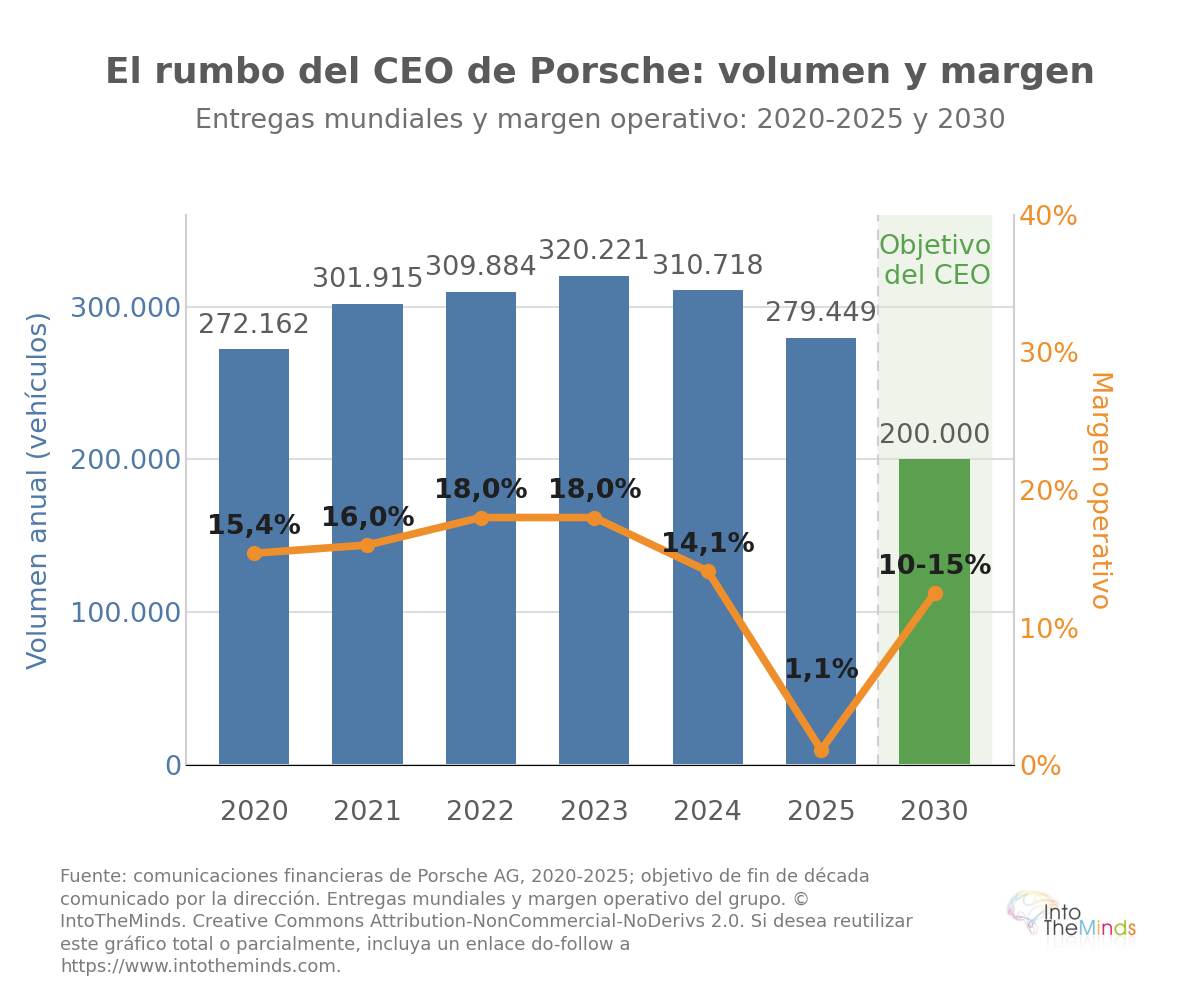

- Entre 2022 y 2025, el margen operativo de Porsche pasó del 18% al 1,1%, debido al colapso del mercado chino, los aranceles estadounidenses y el coste de la transición eléctrica.

- Las entregas mundiales descendieron de 320.221 vehículos en 2023 (máximo histórico) a 279.449 en 2025 (-10%), con una caída del -26% en China hasta 41.938 unidades.

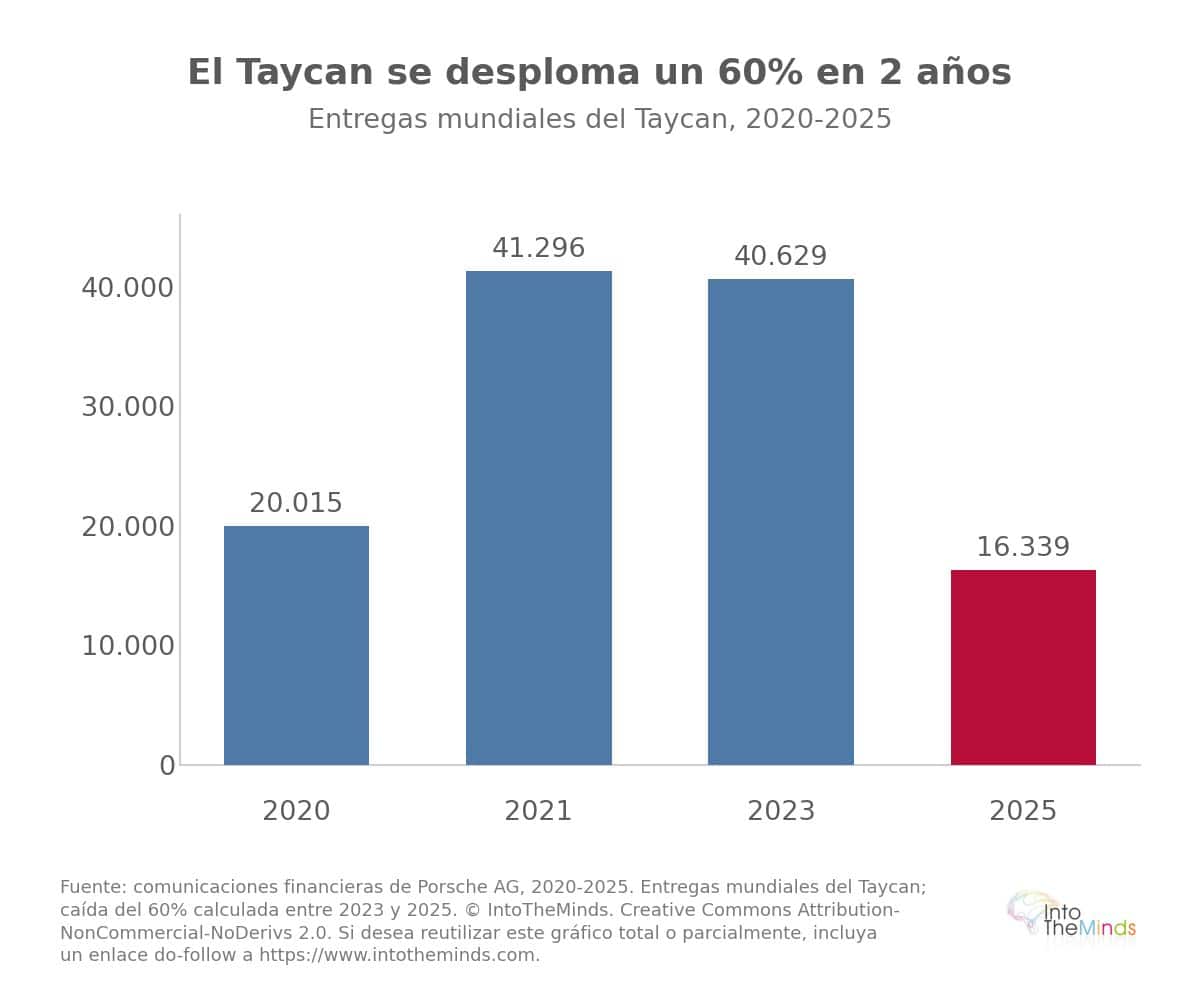

- El Taycan, la apuesta eléctrica lanzada en 2019, cayó a 16.339 entregas en 2025, es decir, una bajada cercana al 60% respecto a las 40.629 unidades de 2023.

- La dirección impone ahora un “downsizing” estructural: objetivo de un margen del 10-15% hacia finales de la década, incluso con un volumen reducido a 200.000 vehículos al año.

- La facturación de los próximos ejercicios debería estabilizarse, con un margen operativo ligeramente al alza, aunque lejos de los niveles previos a la crisis.

20 años de estrategia Porsche resumidos

La trayectoria de Porsche en las últimas dos décadas es la de una empresa que eligió crecer sin renunciar nunca oficialmente a la exclusividad. El lanzamiento del Cayenne en 2002 marcó el inicio de esta transformación: de los 66.803 vehículos vendidos ese año en todo el mundo, 20.603 fueron Cayenne. Un SUV que representaba casi un tercio de las ventas de una marca de deportivos enviaba una señal clara.

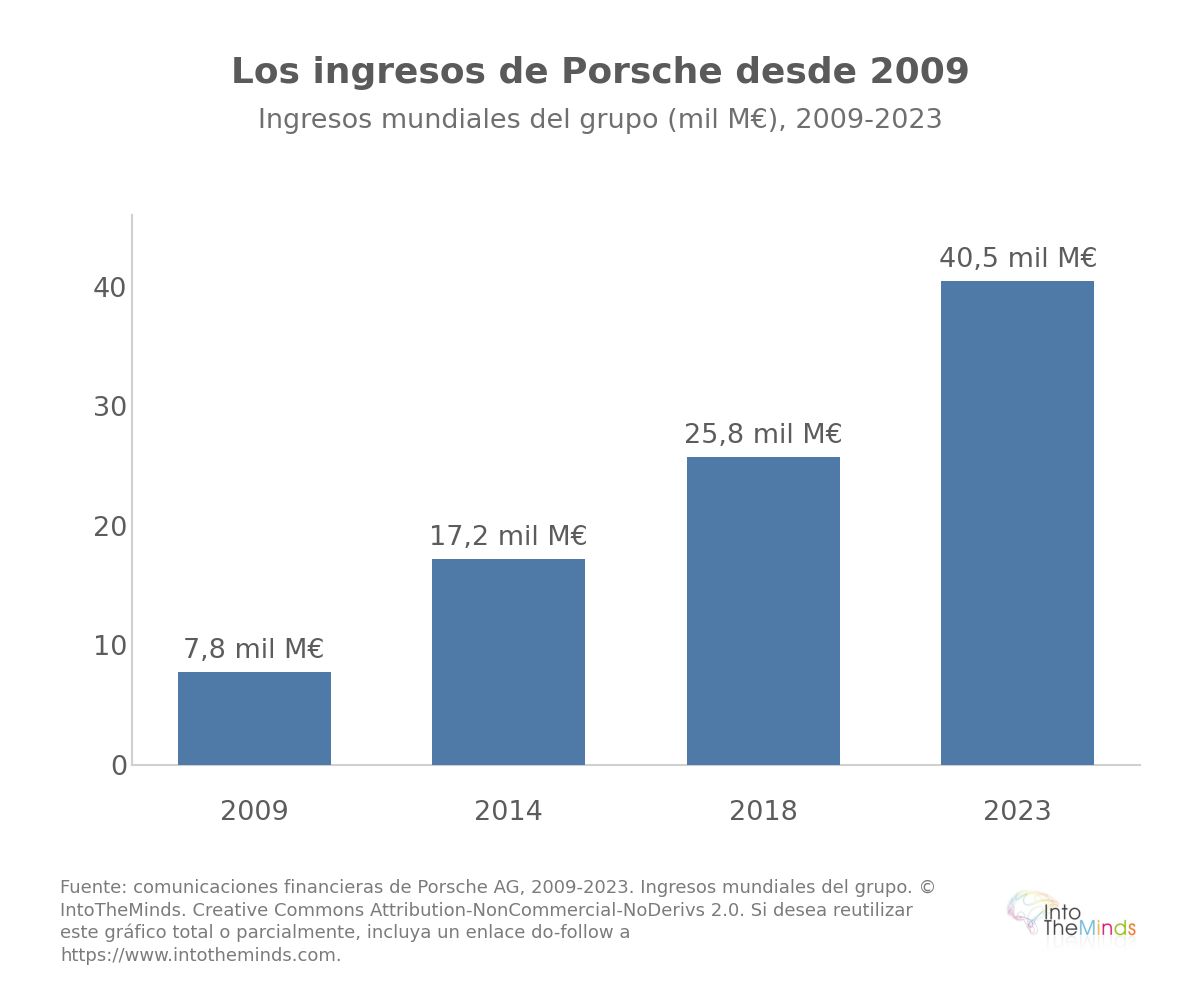

El Macan, lanzado en 2014, amplificó esta tendencia. La fábrica de Leipzig, inaugurada con una capacidad de 50.000 unidades anuales, vendió 44.636 ejemplares en solo siete meses de comercialización. En 2014, las entregas mundiales alcanzaron 189.849 vehículos, de los cuales el 58% eran SUV Cayenne y Macan, con una facturación de 17,2 mil millones de euros, un 20% más que en 2013.

La tensión fundamental entre volumen y deseabilidad

Este crecimiento contenía una contradicción que la propia dirección ya formulaba con claridad en 2015: el reto de Porsche era “seguir siendo pequeño”. El director financiero de entonces lo resumió en una frase que se volvió emblemática: “si todo el mundo conduce un Porsche, ya no es exclusivo”. La política oficial asumía una limitación voluntaria de la disponibilidad.

Si todo el mundo conduce un Porsche, ya no es exclusivo.

Lutz Meschke, CFO Porsche (2015)

Sin embargo, el coste del aumento de volumen era medible. El margen global pasó del 18% en 2013 al 15,8% en 2014, precisamente porque los SUV, vendidos a precios inferiores a los deportivos puros, tenían un mayor peso en el mix de ventas. La dirección reconocía que ganaba menos con el Macan que con el 911. Porsche ocupaba entonces una posición única: entre el ultra-lujo de Ferrari o Aston Martin (limitado voluntariamente a unas 7.000–10.000 unidades al año) y el segmento premium de BMW o Mercedes-Benz.

Al final de esta fase de expansión, en 2018, la facturación mundial alcanzó 25,8 mil millones de euros para unos 260.000 vehículos, frente a 7,8 mil millones en 2009. En menos de diez años, la facturación se había más que triplicado.

El punto álgido: 2019-2023

A finales de la década de 2010, Porsche se consolidó como la joya financiera del Volkswagen Group. En 2019, mientras Audi y Daimler anunciaban conjuntamente casi 20.000 despidos, Porsche creaba 2.000 empleos, registraba un margen del 16,3% (el más alto del sector automovilístico) y crecía un 7% en ingresos. La empresa se fijó un doble objetivo: mantener un margen mínimo del 15% y convertirse en una “Zero Impact Company”.

La pandemia de 2020 reveló la solidez del modelo. En el primer semestre de 2020, Porsche registró el mejor resultado operativo entre los fabricantes europeos, con 1,23 mil millones de euros. En el conjunto del año, el resultado operativo alcanzó alrededor de 4 mil millones de euros con un margen del 15,4% y 272.162 entregas globales. China ya representaba unas 89.000 unidades, casi un tercio de las ventas mundiales.

El año 2021 fue un máximo histórico: ingresos en aumento del 15% hasta 33 mil millones de euros, resultado operativo en crecimiento del 27% hasta 5,3 mil millones de euros, margen del 16% y, por primera vez, más de 300.000 vehículos entregados (301.915, +11%). Dentro del grupo Volkswagen, Porsche alcanzó un margen del 16,5%, superando a todas las marcas del grupo excepto Lamborghini (20,2% con solo 8.405 unidades) y muy por encima de Audi (10,5%) y la marca VW (3,3%).

| Año | Ingresos (miles de millones €) | Resultado operativo (miles de millones €) | Margen operativo | Entregas globales |

|---|---|---|---|---|

| 2019 | ~28,0 | ~4,6 | 16,3% | ~280.000 |

| 2020 | ~26,0 | ~4,0 | 15,4% | 272.162 |

| 2021 | 33,0 | 5,3 | 16,0% | 301.915 |

| 2022 | 37,6 | 6,8 | 18,0% | 309.884 |

| 2023 | 40,5 | 7,3 | 18,0% | 320.221 (máximo) |

| 2024 | ~40,0 | 5,64 | 14,1% | 310.718 |

| 2025 | 36,27 | 0,41 | 1,1% | 279.449 |

La apuesta eléctrica de Porsche

El giro hacia la movilidad eléctrica de Porsche se inició pronto y se presentó como una decisión estratégica consciente. El desarrollo del Taycan comenzó en 2015 y posteriormente fue descrito como “una de las decisiones más arriesgadas” de la historia de la marca. La base técnica era la arquitectura de 800 voltios, que permite cargar del 5% al 80% en unos 22 minutos, una novedad en la producción en serie, junto con la dinámica de conducción derivada de más de 70 años de experiencia en coches deportivos.

El Taycan marca el punto de inflexión eléctrico de Porsche.

El lanzamiento comercial de 2019 confirmó la fuerte demanda: más de 30.000 pre-reservas (con 2.500 euros de anticipo en Europa) y más de 10.000 pedidos firmes, para un vehículo con un precio de entrada de unos 100.000 euros. En Alemania, las versiones tope Turbo (150.000 euros) y Turbo S (185.000 euros) reflejaban la ambición de posicionamiento premium en la electrificación.

Ascenso y caída del Taycan

El crecimiento inicial fue fuerte. En 2020 se entregaron 20.015 Taycan pese a seis semanas de parón por COVID, seguido de unas 41.296 unidades en 2021, casi el doble. En el tercer trimestre de 2021, el Taycan (28.640 unidades) incluso superó al 911 con motor “flat-six” (27.972 unidades). Por primera vez en su historia, Porsche tenía un nuevo modelo insignia. En Europa, alrededor del 40% de las ventas ya estaban electrificadas.

El cambio de tendencia fue brusco. En 2025, el Taycan cayó a 16.339 entregas, alrededor de un 60% menos que las 40.629 unidades de 2023. Esta caída se explica por:

- creciente competencia china en el segmento premium de vehículos eléctricos

- crecimiento más lento de lo previsto del mercado global de eléctricos

- demanda en China que se ha desplomado

Apuestas tecnológicas paralelas: baterías, software y e-fuels

Tres grandes inversiones estructuraron la estrategia tecnológica previa a la crisis:

- Baterías (Cellforce): a través de la joint venture Cellforce con Customcells (2021). Capacidad ampliada de 100 MWh a 1 GWh (1.000–10.000 vehículos/año), con 60 millones de euros invertidos y 60 millones de financiación pública. En 2025 la estrategia fue revisada.

- Software: tras problemas internos con Cariad, Oliver Blume reorientó la estrategia hacia alianzas con empresas tecnológicas de EE. UU. y China, incluyendo Apple y conversaciones con Google sobre Android Automotive (2023).

- E-fuels: inversión de unos 500 millones de euros en una planta piloto en Chile con Siemens Energy para mantener el motor de combustión del 911. Objetivo: bajar de 2 dólares por litro (frente a ~10 dólares en fase piloto). Proyecto polémico pero marginal dentro del I+D (2,6 mil millones en total).

En su pico bursátil, Porsche llegó a valer más que todo el grupo Volkswagen.

La salida a bolsa de 2022

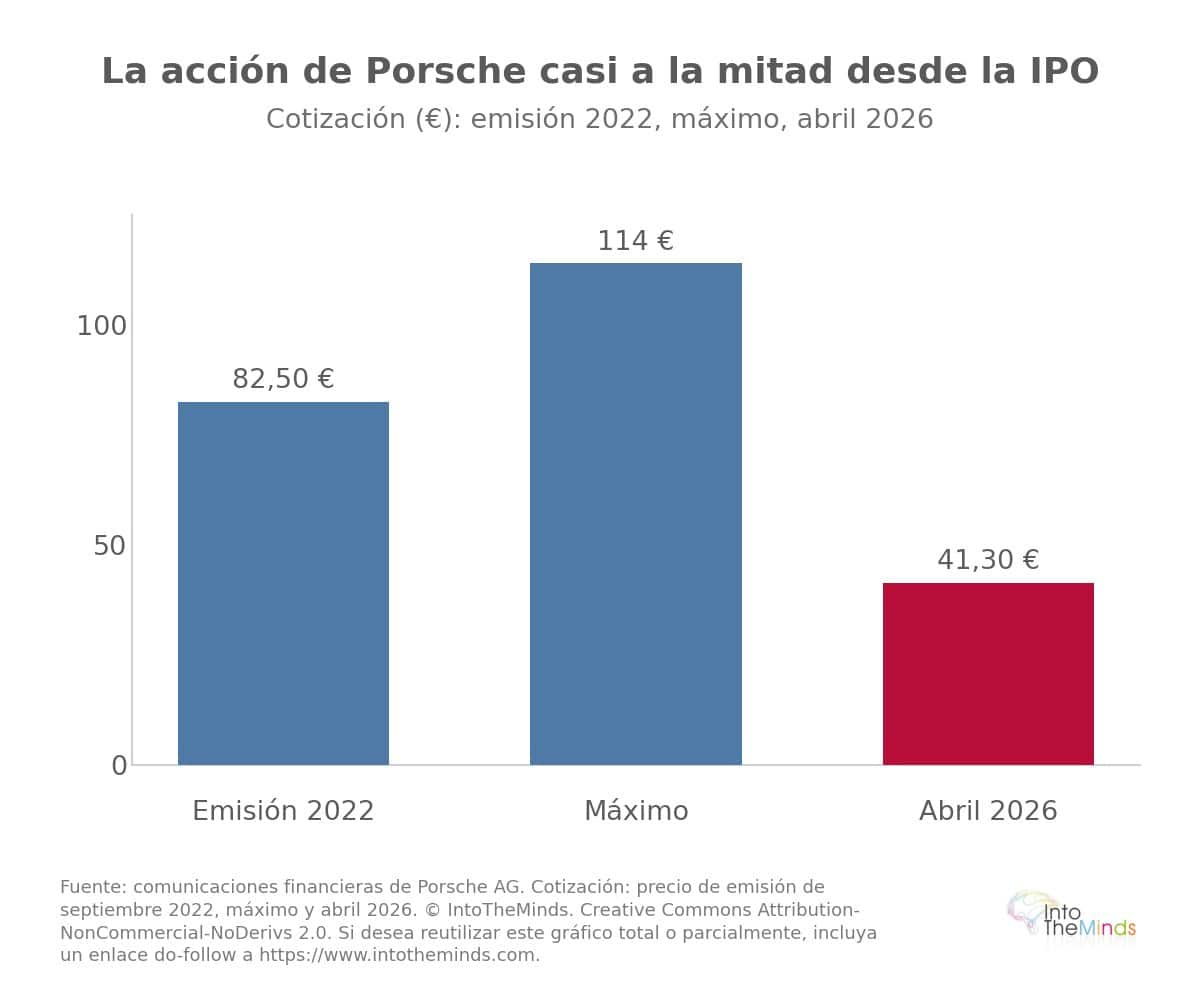

La IPO del 29 de septiembre de 2022 marcó el culmen de la estrategia de autonomía liderada por Oliver Blume desde 2015. Pese a un entorno macroeconómico difícil (guerra en Ucrania, inflación, subidas de tipos), la operación fue un gran éxito. Con un precio de emisión de 82,50 euros, Porsche fue valorada en 75.000 millones de dólares y captó 9.400 millones de euros, la mayor salida a bolsa europea en 11 años.

Cuatro inversores ancla cubrieron cerca del 40% de la oferta:

- Catar (hasta 1,88 mil millones €)

- Noruega (750 millones €)

- Abu Dabi (750 millones €)

- un fondo estadounidense (300 millones €)

La familia Porsche-Piëch recompró el 25% más una acción por unos 10.000 millones de euros, financiados en parte con deuda. La acción subió hasta 114 euros, elevando la capitalización por encima de 80.000 millones. Porsche llegó a valer más que todo el grupo Volkswagen.

Los analistas ya señalaban debilidades estructurales en la salida a bolsa:

- doble rol de Oliver Blume como CEO de Porsche y Volkswagen

- free float limitado (12,5%)

- dependencia de Volkswagen

- posibles conflictos de interés

- estructura de acciones de doble clase con control familiar

Los resultados récord de 2022 (37,6 mil millones €, 6,8 mil millones €, margen del 18%, 916 millones en dividendos) ocultaban estas fragilidades. Tres años después, en abril de 2026, la acción había caído a 41,30 €, aproximadamente la mitad del precio de la IPO.

Porsche ahora apunta a solo 30.000 ventas anuales en China.

La anatomía de la crisis: China, aranceles y transición eléctrica

El giro de inflexión comenzó en 2024, que Porsche describió como un “año de transición”. El deterioro fue rápido y acumulativo, bajo el efecto de tres choques simultáneos.

El colapso del mercado chino

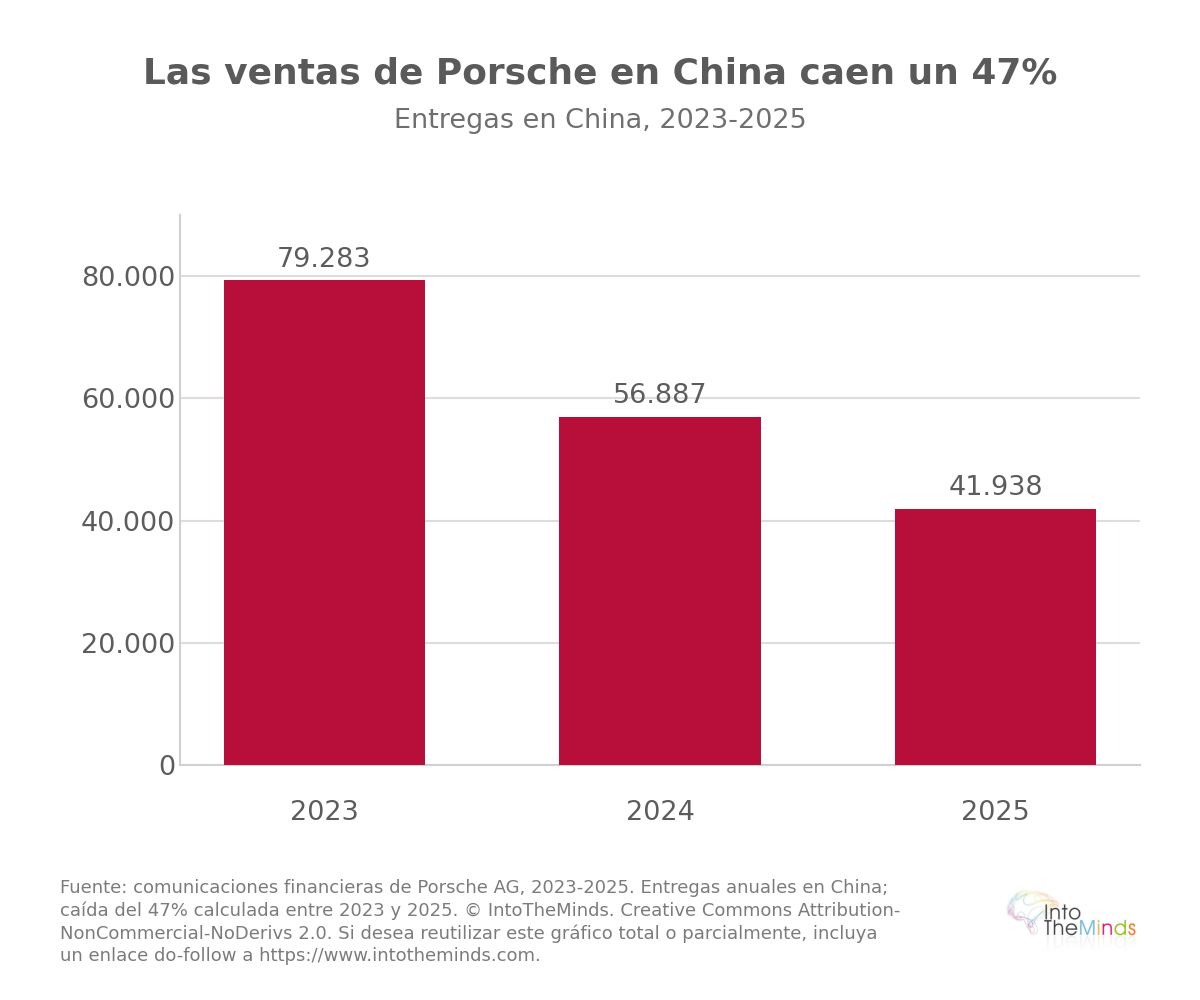

China había sido el motor del crecimiento de Porsche durante una década. En su punto máximo, el mercado chino representaba casi una cuarta parte de las entregas globales, con 79.283 unidades en 2023. La caída fue vertiginosa y sintomática de los problemas de la industria automovilística alemana:

- 2023: 79.283 entregas en China

- 2024: 56.887 entregas (-28%), equivalente al 12% de las ventas globales

- 2025: 41.938 entregas (-26%), mercado ya en tercer lugar detrás de Norteamérica y Europa

- Primer trimestre de 2026: 7.519 entregas (-21%)

La dirección reconoció un mercado del lujo que “se había literalmente derrumbado” y una competencia local agresiva en precios. Porsche redujo su red de concesionarios en China de más de 120 a unos 80 puntos y ahora prevé solo alrededor de 30.000 vehículos al año en el país.

Aranceles estadounidenses y la vulnerabilidad de una única base de producción

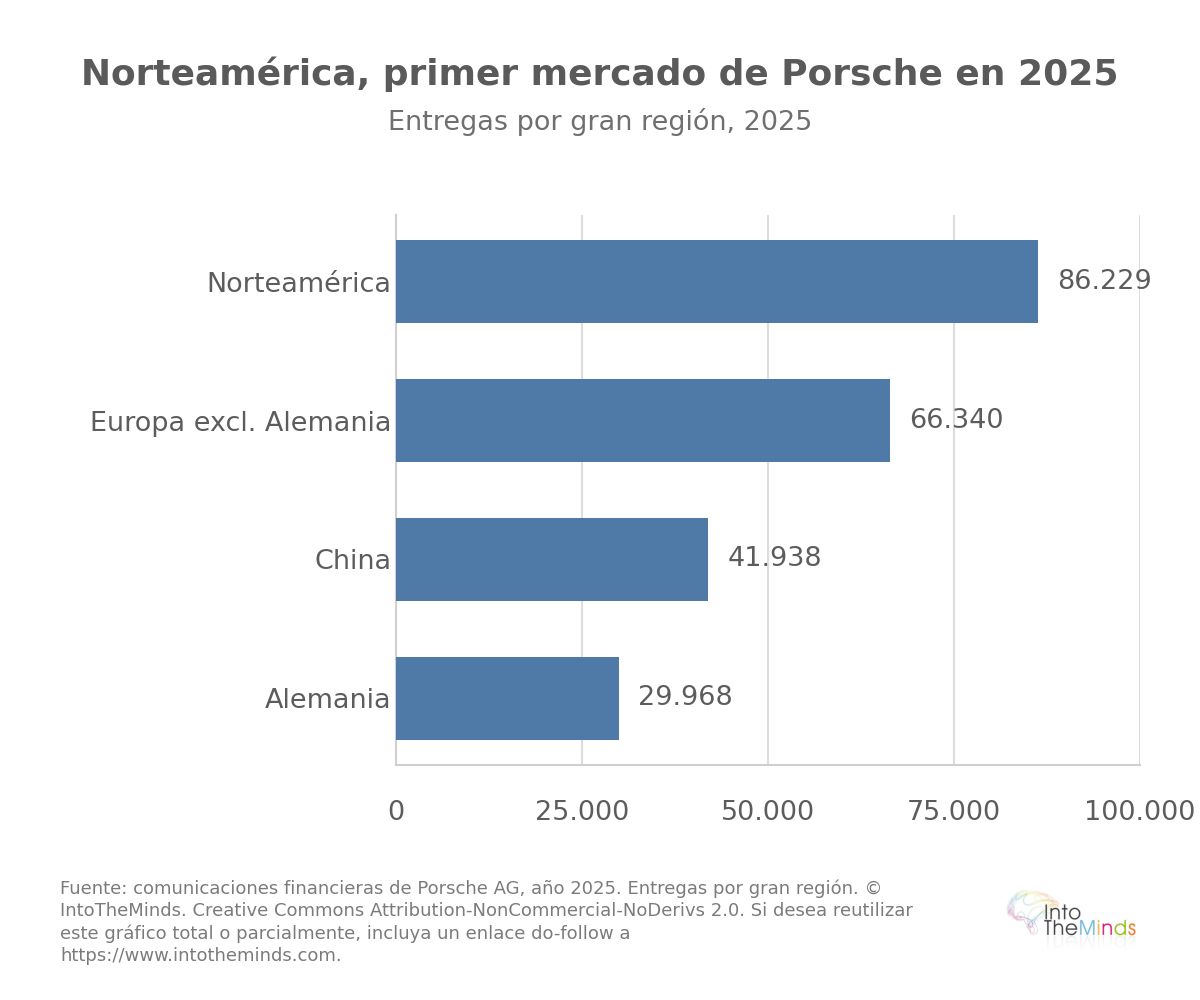

Porsche produce exclusivamente en Alemania, en Zuffenhausen y Leipzig. Esta concentración geográfica, que no suponía un problema en la era del libre comercio, se convirtió en un riesgo importante con los aranceles estadounidenses. En 2025, estos aranceles costaron a Porsche más de 500 millones de euros hasta finales de septiembre y alrededor de 700 millones en el conjunto del año. En el primer trimestre de 2026, Norteamérica se convirtió en el mayor mercado de Porsche (18.344 entregas), pero este cambio geográfico implica una vulnerabilidad estructural frente a la política comercial estadounidense.

El coste del reajuste de la estrategia eléctrica

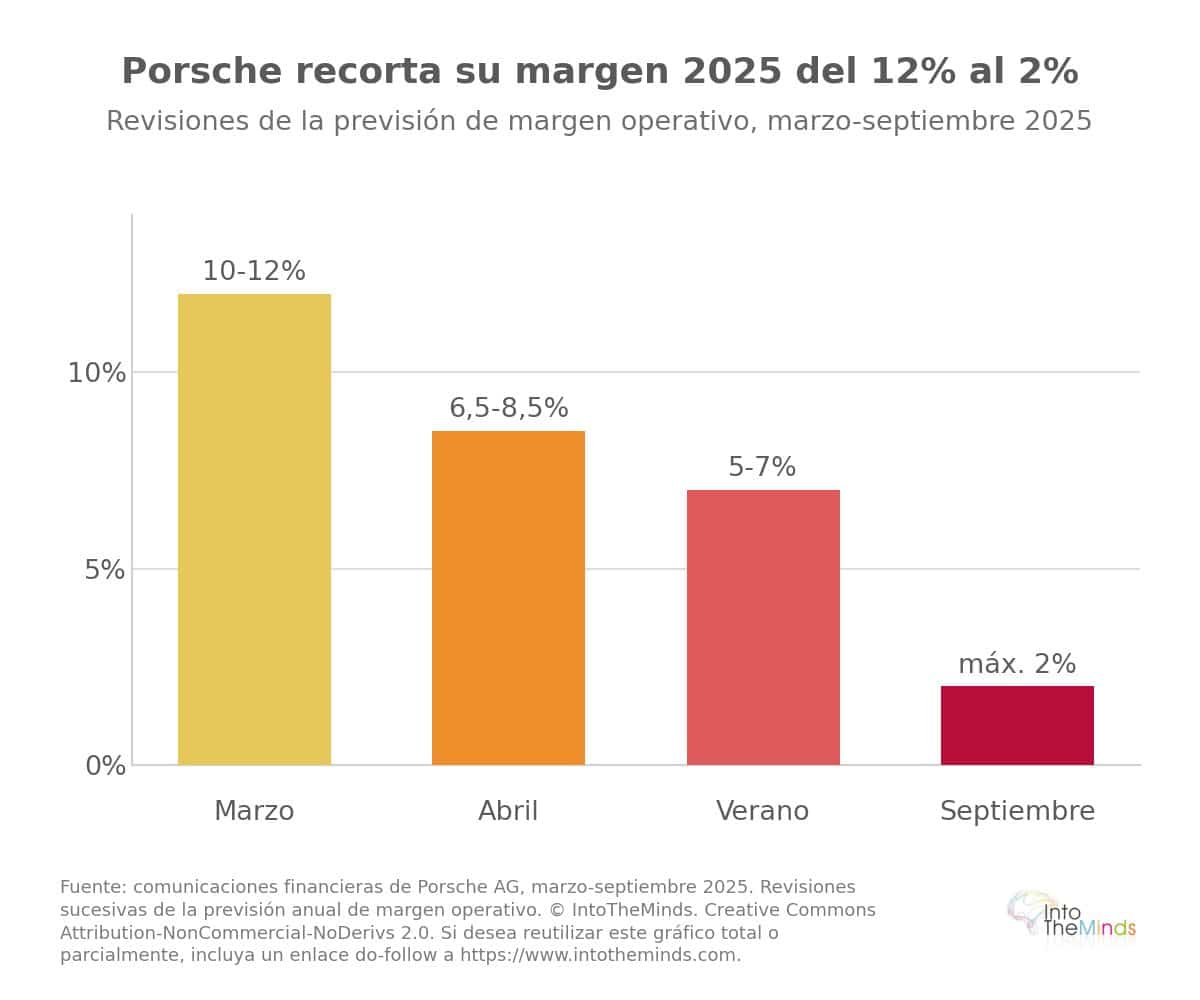

El deterioro de las previsiones del margen operativo para 2025 fue espectacular: inicialmente estimado entre el 10% y el 12% en marzo de 2025, se revisó al 6,5–8,5% en abril, después al 5–7% bajo el efecto de los aranceles estadounidenses, y finalmente se redujo a un máximo del 2% el 19 de septiembre de 2025. Este último anuncio incluyó un impacto de 1.800 millones de euros relacionado con el aplazamiento de la ofensiva eléctrica: la nueva gama de SUV por encima del Cayenne, inicialmente prevista como totalmente eléctrica, pasó a versiones de combustión e híbridas enchufables. Los costes extraordinarios totales de 2025 alcanzaron unos 2.400 millones de euros por el reajuste de producto, más 700 millones vinculados a baterías.

En el plano social, el primer paquete de febrero de 2025 preveía 1.900 despidos en Alemania (aprox. el 4,5% de los 42.000 empleados globales), ampliados después a 3.900 en el primer plan de ahorro. El balance anual de 2025 confirmó la magnitud del choque:

- 279.449 entregas globales (-10%)

- 36.270 millones de euros de ingresos (-9,5%)

- resultado operativo desplomado a 410 millones (frente a 5.640 millones en 2024)

- margen operativo del 1,1%

El reto para el nuevo CEO es considerable. Analicemos ahora su plan en detalle.

Estrategia del nuevo CEO y escenarios posibles

La llegada de Michael Leiters, exdirectivo de McLaren y Ferrari, como CEO de Porsche el 1 de enero de 2026 marca el inicio de la fase de reestructuración, explicada en una larga entrevista con Handelsblatt. Leiters impulsa lo que internamente se denomina downsizing: reducir tamaño y complejidad para restaurar la rentabilidad, incluso con un volumen estructuralmente inferior al pico de 320.221 vehículos en 2023.

Los cuatro pilares de la estrategia de Michael Leiters

Desde su llegada, Leiters ha definido una doctrina coherente basada en cuatro pilares:

- Reenfoque en el negocio principal: “Porsche debe volver a centrarse en su core business; es la base indispensable de una reorientación estratégica exitosa” (8 de mayo de 2026). Este principio impulsó la venta de participaciones en Bugatti Rimac (45%) y Rimac Group (20,6%) por 411 millones de euros, así como el cierre de Cellforce, Porsche eBike Performance y Cetitec, con más de 500 despidos adicionales en mayo de 2026.

- Simplificación organizativa: Leiters busca una empresa “más ágil y rápida”, mediante la reducción de jerarquías y burocracia. El consejo de dirección, actualmente de siete miembros, podría reducirse a seis. La integración de Car-IT en I+D es el primer paso concreto.

- Prioridad al beneficio sobre el volumen: La doctrina value over volume se asume plenamente, aunque las medidas de ajuste seguirán afectando a 2026 “en la franja alta de cientos de millones de euros”. El plan interno, resumido como Downsizing mit Rendite, apunta a un margen operativo del 10–15% hacia finales de la década, con un punto de equilibrio alrededor de 200.000 vehículos anuales.

- Ascenso hacia segmentos superiores: Para 2035, Leiters prevé expandirse hacia segmentos de mayor margen con “modelos y derivados tanto por encima de los deportivos de dos puertas actuales como por encima del Cayenne”. La estrategia mantiene las tres tecnologías de propulsión (combustión, híbrida y eléctrica) en todos los segmentos hasta finales de los años 2030.

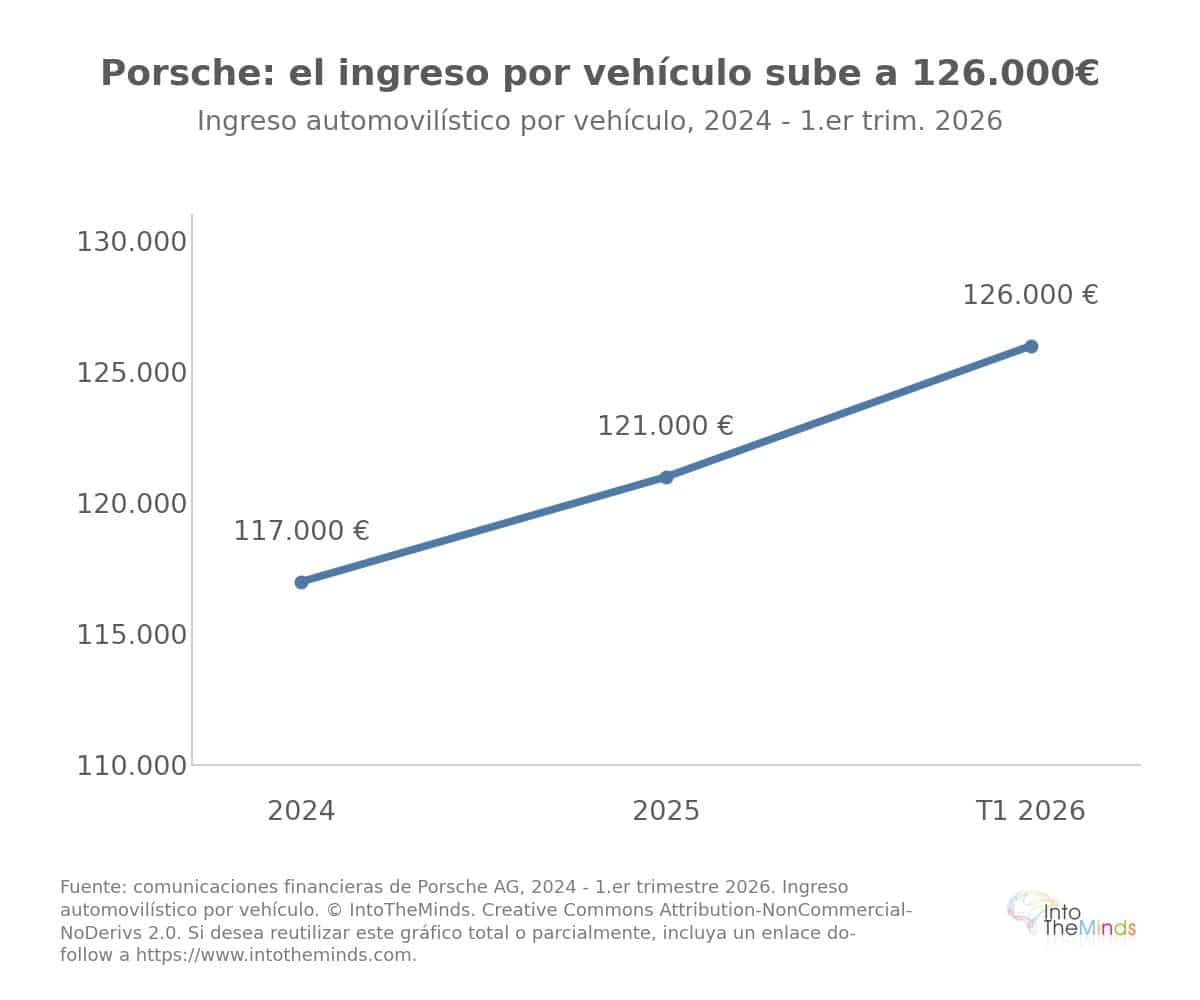

Un indicador temprano respalda esta estrategia: el ingreso por vehículo pasó de unos 117.000 euros en 2024 a 121.000 en 2025, y a 126.000 euros en el primer trimestre de 2026. La caída de volumen va acompañada de un aumento del valor medio.

Escenario 1: éxito de la “manufactura rentable”

Es la trayectoria deseada por Michael Leiters. Consiste en transformar una contracción forzada en un reposicionamiento estratégico: volúmenes estructuralmente más bajos, posiblemente en torno a 200.000 unidades, pero con márgenes restaurados del 10–15% hacia finales de la década.

La señal más positiva es el 911, que creció un 22% en el primer trimestre de 2026 y alcanzó un récord de 51.583 unidades en 2025. Si Porsche logra replicar esta deseabilidad en nuevos modelos de alta rentabilidad, la doctrina value over volume podría funcionar. El riesgo contrario es estructural: menores volúmenes podrían erosionar economías de escala que, a diferencia de Ferrari (unos 11.000 vehículos en 2021), han sostenido históricamente la rentabilidad. El Capital Markets Day de otoño de 2026 será clave para demostrar que el punto de equilibrio puede reducirse sin diluir la marca.

Escenario 2: desplazamiento geográfico forzado hacia Norteamérica

China, que a principios de la década rondaba las 100.000 unidades, cayó a 41.938 en 2025 y comenzó 2026 con solo 7.519 unidades en el primer trimestre. El escenario implícito es una reducción permanente de China a un mercado nicho, en torno a 30.000 unidades anuales según estimaciones internas.

El resultado es el refuerzo de Norteamérica, convertido en mercado “por defecto” en 2025 con 86.229 vehículos. Pero este giro expone a Porsche a una vulnerabilidad estructural: la ausencia de producción en Estados Unidos ya ha costado más de 500 millones de euros en aranceles hasta septiembre de 2025 y unos 700 millones en el conjunto del año. El éxito de este escenario dependerá tanto de la capacidad de Norteamérica y Europa para compensar la caída de China como de la evolución de la política comercial estadounidense.

Escenario 3: cobertura tecnológica con tres motorizaciones

El tercer eje es la flexibilidad: mantener motores de combustión, híbridos y eléctricos en todos los segmentos hasta finales de los años 2030, tras posponer varios modelos eléctricos y prolongar la vida de los motores térmicos. Es una apuesta a la incertidumbre: al no poder predecir el ritmo de la transición, Porsche mantiene opciones abiertas en todos los frentes.

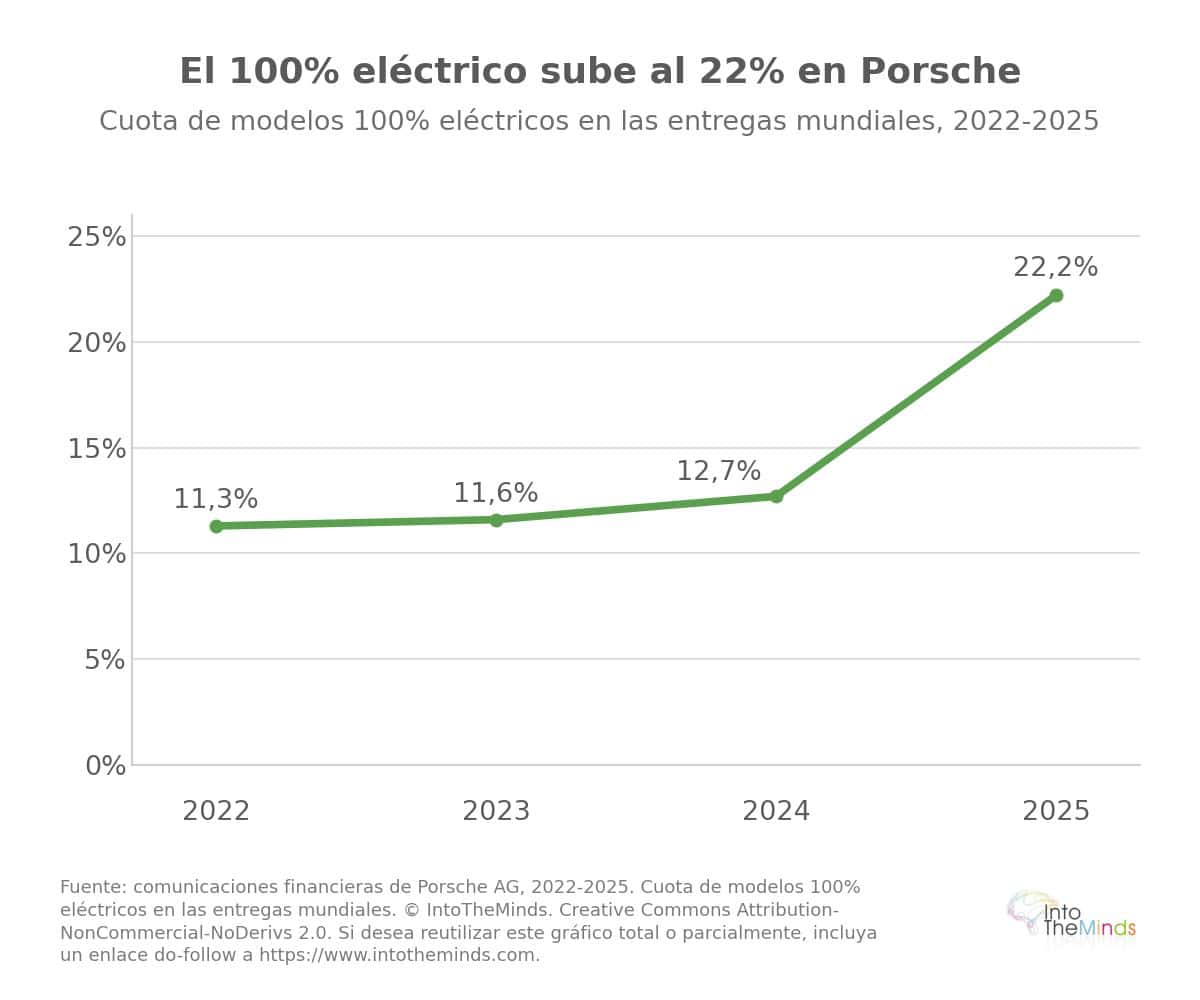

La cuota de electrificación (aprox. 34% de las entregas globales en 2025, de las cuales alrededor del 22% son totalmente eléctricas) muestra que la demanda existe, pero crece más lentamente de lo previsto. Este escenario contiene una contradicción: mantener tres sistemas de propulsión va en contra del objetivo de simplificación. La competencia china crece precisamente en el segmento premium eléctrico donde Porsche está frenando; actores como Xiaomi, cuya SU7 se inspira abiertamente en el Taycan, ilustran una nueva amenaza en el terreno donde Porsche fue pionera con la tecnología de 800 voltios.

Interpretación global: una apuesta por la contracción hacia la excelencia

Los tres escenarios no son excluyentes. La estrategia de Leiters los persigue simultáneamente:

- reenfoque y posicionamiento más premium

- desplazamiento geográfico hacia Norteamérica y Europa

- enfoque tecnológico más prudente y racionalizado

El hilo conductor es una apuesta por la contracción hacia la excelencia. Esto implica abandonar la carrera por volumen que transformó a Porsche de fabricante de deportivos en un constructor “generalista”. Porsche debe volver a una lógica basada en la deseabilidad y los márgenes.

Las principales incertidumbres siguen siendo la ejecución en un entorno adverso, las tensiones sociales por miles de empleos en riesgo y la capacidad de Leiters para construir un equipo directivo alineado con su visión. Varios miembros del consejo están considerados cercanos a Oliver Blume, lo que debilita la coherencia de la implementación. El Capital Markets Day del otoño de 2026 será la primera prueba real de la credibilidad de esta estrategia.

FAQ: las preguntas que te estás haciendo

¿Por qué el margen operativo de Porsche cayó al 1,1% en 2025?

Tres factores se combinaron en 2025. El colapso de las ventas en China (41.938 entregas, -26% respecto a 2024) privó a Porsche de su principal mercado histórico. Los aranceles estadounidenses representaron alrededor de 700 millones de euros de costes adicionales durante el año. Finalmente, la reorientación de la estrategia eléctrica generó un cargo extraordinario de 1.800 millones de euros relacionado con el aplazamiento de varios modelos totalmente eléctricos. El total de costes extraordinarios en 2025 alcanzó aproximadamente 3.800 millones de euros.

¿Cuál es la estrategia de Michael Leiters para relanzar Porsche?

Leiters está aplicando un downsizing estructural: reducir el tamaño y la complejidad de la empresa para que siga siendo rentable incluso con un volumen de 200.000 vehículos al año. El objetivo interno es un margen operativo del 10–15% hacia finales de la década. Esto incluye la desinversión en activos no estratégicos (Bugatti Rimac, Cellforce, Porsche eBike Performance), la simplificación del consejo de administración y de la estructura directiva, y un reposicionamiento hacia modelos de mayor margen por encima del Cayenne. Se espera una actualización estratégica completa en el Capital Markets Day del otoño de 2026.

¿Porsche va a abandonar los vehículos eléctricos?

No. La estrategia de producto de Porsche mantiene los tres tipos de propulsión —combustión, híbridos enchufables y totalmente eléctricos— en todos los segmentos hasta finales de los años 2030. Lo que se ha abandonado es el objetivo de que el 80% de las ventas fueran totalmente eléctricas en 2030, considerado poco realista. En 2025, alrededor del 34% de las entregas globales eran electrificadas, de las cuales aproximadamente el 22% eran totalmente eléctricas. En Europa, la cuota de vehículos electrificados superó por primera vez el 50%.

¿Cómo puede una empresa analizar su propia estrategia ante una crisis de este tipo?

La crisis de Porsche pone de relieve la importancia de una monitorización estratégica continua de los mercados clave y de una comprensión profunda de las expectativas de los clientes por segmento geográfico. Un estudio de mercado B2C permite identificar señales tempranas de cambio en la demanda antes de que se traduzcan en pérdidas de ventas. En el caso de Porsche, la dependencia de un único mercado (China llegó a representar hasta una cuarta parte de las ventas globales) y de una única planta de producción en Alemania constituían riesgos medibles que análisis de mercado regulares habrían podido cuantificar antes.

¿Qué lecciones estratégicas se pueden extraer del caso Porsche para otras empresas premium?

El caso Porsche pone de relieve varios riesgos típicos de las estrategias premium basadas en volumen. La concentración geográfica de ventas (China) y producción (Alemania) crea una doble vulnerabilidad ante shocks externos. La carrera por el volumen puede erosionar la deseabilidad de la marca, un riesgo ya identificado por la dirección en 2015. Además, las apuestas tecnológicas simultáneas (eléctrico, baterías, e-fuels, software) dispersan recursos y aumentan la complejidad organizativa. Estudios regulares de investigación de mercado B2B y estudios de notoriedad de marca permiten medir objetivamente la evolución del capital de marca antes de que los indicadores financieros se vuelvan críticos.

¿Cuál es el impacto de la crisis de Porsche en el grupo Volkswagen?

El impacto es considerable. Históricamente, Porsche generaba alrededor de la mitad del beneficio operativo del grupo Volkswagen. La reestructuración de Porsche supuso un impacto de 5.100 millones de euros en el resultado operativo del grupo en 2025, reduciendo el margen esperado de VW del 4–5% al 2–3%. En el primer trimestre de 2026, el grupo registró ingresos de 75.660 millones de euros (-2,5%) y un margen del 3,3%, con entregas globales en descenso del 4% hasta 2,05 millones de vehículos. El grupo planea además reducir la capacidad de producción en un millón de unidades adicionales y recortar alrededor de 50.000 empleos en Alemania hasta 2030.