Wat zijn de gevolgen van de coronacrisis per sector? Om op deze vraag te kunnen antwoorden baseren we ons op de verschillende sectorale analyses die we hebben gemaakt. In dit artikel geven we u een beknopte synthese van de impact van de coronacrisis op elke activiteitensector. Voor meer gedetailleerde informatie over de impact van de coronacrisis op een bepaalde sector, geven we u aan het begin van de paragraaf de link naar de volledige analyse. Als u hulp nodig heeft, gebruik dan de knop “BOOK ONLINE NOW” links op uw scherm om een gepersonaliseerde consultatie te boeken.

Samenvatting

Synthese

Uit onze analyses van de impact van de coronacrisis per activiteitensector blijkt duidelijk dat alle sectoren in meer of mindere mate worden beïnvloed. Er zullen er maar weinige sectoren positief uitkomen.

Zuiver online spelers zijn de enigen die de schade kunnen beperken. Streaming-sites zagen hun abonnementen stijgen, e-commerce voedingswinkels zien hun zaken toenemen, de online reclamemarkt herstelt zich sinds eind april 2020. Als we één ding kunnen onthouden, dan is het dat degenen die het online zakendoen niet onder de knie hebben, zullen verdwijnen. We zullen een massale verdwijning van 1.0 handelszaken meemaken.

Inleiding

De coronacrisis leidde tot grote gedragsveranderingen. Enerzijds hebben de consumenten de manier waarop ze kopen veranderd of mochten ze gewoonweg niet kopen. Aan de andere kant hebben bedrijven hun budgetten bevroren en geen risico’s genomen. Alleen al deze twee factoren verklaren veel van de gevolgen van de coronacrisis voor de verschillende bedrijfstakken.

We zullen een massale verdwijning van 1.0 handelszaken meemaken.

Impact van de coronacrisis op de luchtvaartsector

Onze volledige analyse van de gevolgen van de coronacrisis op de luchtvaartindustrie werd aan het begin van de crisis gepubliceerd.

Deze sector is een van de meest getroffenen de coronacrisis, wat verklaard kan worden door een samenloop van factoren die. In de eerste plaats is de luchtvaartsector van nature kwetsbaar: de exploitatiemarges zijn altijd al klein geweest en er hebben altijd veel herstructureringen plaatsgevonden. De groeiperiode na 2008 deed ons dit vergeten, maar het is nooit gemakkelijk geweest om een plaats te veroveren in deze markt waar de bezettingsgraad van de vliegtuigen de rentabiliteit bepaalt (minimaal 75%, soms 80% op bepaalde zeer concurrerende bestemmingen). De vaste kosten om een luchtvaartmaatschappij te runnen zijn gigantisch en de coronacrisis heeft de cashflow van de luchtvaartmaatschappijen doen smelten. Zoals we in onze analyse aantoonden, zijn de low-cost luchtvaartmaatschappijen het best gewapend. Ryanair beschikt bijvoorbeeld over 15,9 maanden contant geld (zie onderstaande tabel).

De noodzaak van financiering dwingt grote bedrijven, die zich als nationale paradepaardjes opstellen, hulp te vragen aan de overheid om te overleven en om radicale beslissingen te nemen. Ryanair (1ste Europese maatschappij met 150m passagiers in 2019) kondigde bijvoorbeeld aan 3000 mensen te ontslaan (maar zonder een beroep te doen op staatssteun en na door traditionele maatschappijen te zijn aangevallen kunnen we ervan uitgaan dan het geen inschikkelijkheid zal tonen). Maar niet iedereen kan gered worden. De kleinste acteurs gaan wellicht dus failliet. We gaan logischerwijze dus een consolidatie van de markt zien rond de grote nationale bedrijven aan de ene kant en de meest solide low-cost spelers aan de andere kant. In de Verenigde Staten konden slechts drie grote bedrijven (Delta, United, Southwest) op lange termijn overleven.

Vanuit operationeel oogpunt zal de ontoereikende bezettingsgraad leiden tot het sluiten van directe vluchten. Verwacht wordt dat deze sluitingen zich in de komende 12 maanden zullen vermenigvuldigen, omdat de klant, die vanwege door de gezondheidscrisis niet meer wil vliegen of die gewoonweg niet meer buiten bepaalde grenzen mag reizen, zich van bepaalde bestemmingen zal afkeren. Het gevolg daarvan is dat hubs, de grote luchthavens die het ene vliegtuig met het andere verbinden, naar verwachting steeds belangrijker zullen worden. Zij zijn degenen die de vertrekkende passagiers zullen concentreren om een voldoende bezettingsgraad te garanderen. Dit concentratie-effect zal op korte termijn een deel van de uitdagingen met zich meebrengen, aangezien er te allen tijde een minimale sociale afstand moet worden aangehouden. Er zullen dus luchthavenfaciliteiten worden ontwikkeld om de passagiersstromen op de verschillende concentratiepunten (check-in, controles, boarding) te beheren.

Als besluit kunnen we stellen dat de impact van de coronacrisis op de luchtvaartindustrie groot zal zijn omdat deze het resultaat is van de convergentie van ongunstige factoren: hoge vaste kosten, een rentabiliteit die een concentratie van personen (in luchthavens, in vliegtuigen), een beperking of zelfs een reisverbod met zich meebrengt. De impact van de coronacrisis op de luchtvaartindustrie zal nog vele jaren voelbaar zijn en een terugkeer naar een normale situatie kan niet worden verwacht vóór 2022.

Effect van de coronacrisis op de detailhandel in levensmiddelen

Onze analyse van de impact van de coronacrisis op de food retailsector werd uitgevoerd op het moment dat de eerste structurele maatregelen werden genomen om de veiligheid van de klant te garanderen.

De periode van inperking bracht nieuwe vormen van gedrag in de supermarkten naar voren. Klanten geven per minuut in de supermarkt 49% meer uit. Logischerwijs is de omzet van de retailers sterk gestegen, maar de winstgevendheid zal de komende maanden niet dezelfde curve volgen. De kosten (logistiek, menselijk, operationeel) zijn immers veel hoger dan voorheen (tot £925m voor Tesco). De consument heeft zich vooral toegelegd op basisproducten (meel, gist, pasta, rijst, …) ten koste van de producten met de hoogste winstmarges. Het parcours in de supermarkt (zie onderstaande illustratie) is langer en efficiënter geworden, waardoor er minder ruimte is voor impulsaankopen, die zo belangrijk zijn voor de detailhandelaren.

Het massale gebruik van het internet heeft de overgang naar de elektronische handel versneld, waarvan het marktaandeel in 2020 naar verwachting met 2 à 3 procentpunten zal toenemen. Deze massale overgang was moeilijk omdat de toeleveringsketens geen gelijke tred hebben gehouden. De voorbereiding van de bestellingen (drive of click-and-collect) gebeurt manueel, wat een groot obstakel vormt. We kunnen dus verwachten dat tussen nu en 2022 (of zelfs eerder als nieuwe pandemiegolven Europa treffen) automatiseringsprojecten (zogenaamde “picking”) tot stand zullen komen. Dit zal leiden tot een hercentralisatie van de voorbereiding van bestellingen. Deze centralisatie zal nieuwe problemen opleveren voor uitgebreide gebieden zoals Frankrijk, Duitsland of het Verenigd Koninkrijk. In deze gebieden zal een hybride model worden ontwikkeld: centralisatie van de ordervoorbereiding voor dichtbevolkte (stedelijke) gebieden; decentralisatie (voorbereiding ter plaatse) voor plattelandsgebieden.

Tot slot is er tijdens deze crisis een hernieuwde belangstelling voor buurtwinkels (+26%) en voor bioproducten (verkoop 20-30 procentpunten hoger dan voor conventionele producten). Deze heropleving van de buurtwinkels en de promotie van kwaliteitsproducten is hoopvol voor de toekomst. Stadscentra moeten nieuw leven ingeblazen worden. Maar de grote vraag is of deze trend zich zal voortzetten. Met een tijdelijke werkloosheid van 25 procent gaan de consumenten immers sterk bezuinigen op hun uitgaven. Deze vermindering zal gevolgen hebben voor niet-essentiële aankopen, maar ook voor levensmiddelen. De polarisatie van het verbruik zal waarschijnlijk toenemen. Aan de ene kant zal de middenklasse, naarmate ze armer wordt, zich richten op meer basisproducten en producten van lagere kwaliteit. Aan de andere kant zullen de meer welgestelden hun consumptie van kwaliteitsproducten verhogen.

Impact van de coronacrisis op de non-food retailsector

In onze analyse van de impact van de coronacrisis op de non-food retailsector hebben we de onmiddellijke financiële gevolgen van de sluiting van deze bedrijven benadrukt. Op het moment van schrijven zijn veel van hen nog altijd niet heropend. Hun situatie is erg verslechterd, waardoor de overheid gedwongen wordt hen te hulp te komen. Het uitstellen van kosten, leningen, enz… zal echter niet volstaan om ze allemaal te redden. 25% van de kleine bedrijven overleeft de crisis misschien niet.

Eén ding is echter zeker: ze zullen zich allemaal moeten aanpassen aan de veranderingen die de komende jaren zullen plaatsvinden.

Net zoals in de voedingsdetailhandel zal de veiligheid van de consument een conditio sine qua non zijn om zaken te blijven doen. De oplossingen die door de voedingswinkels worden bedacht, zullen worden overgenomen (zie het voorbeeld van de luchtsluis van Carrefour om klanten bij de ingang van de winkel te ontsmetten). Parallel aan de vermindering van het aantal klanten in de winkel zullen ook oplossingen voor het beheer van de stromen worden ontwikkeld. Het is duidelijk dat dit de offline-verkoop niet zal stimuleren, en daarom zullen de detailhandelaren zeer snel moeten overstappen op e-commerce. In feite zullen detailhandelaren (zelfs de kleinste) die tegen 2021 geen e-commercesite hebben, in groot gevaar zijn. Het is een prioriteit om te begrijpen dat een e-commercesite een overlevingsfactor is in 2021.

Voor detailhandelaren die gespecialiseerd zijn in duurzame consumptiegoederen, zetten we in op virtual reality. Wij geloven dat het in de toekomst complexe aankopen (denk bijvoorbeeld aan een keuken) gemakkelijker zal maken en het aantal bezoeken aan het verkooppunt en de terugzendingen zal beperken. Daarvoor moeten ze zich nog uitrusten, want ondanks wat beweging in de verkoop van virtuele brillen, blijft materiaal duur en zijn er nog altijd maar weinig toepassingen. De coronacrisis zou wel eens een impuls kunnen geven aan deze technologie, die al enkele jaren wegkwijnt.

Ongeacht de sector zal de coronacrisis van detailhandelaren eisen dat zij hun klantenervaring herbekijken. De crisis zal een blijvende invloed hebben op het moreel van de consument (om nog maar te zwijgen van de rampzalige economische vooruitzichten) en er zal behoefte bestaan aan een authentieke klantervaring vol waarden waaraan de consument zich kan verbinden. Het zal ook nodig zijn om ervoor te zorgen dat we medewerkers hebben die positieve energie en emoties naar klanten communiceren. Wij denken dat de consument in eerste instantie merken kiest die hen goed doen

Impact van de coronacrisis op de mediasector

Onze analyse van de impact van de coronacrisis op de mediasector laat een paradoxale situatie zien. Aan de ene kant is de mediaconsumptie nog nooit zo hoog geweest, aan de andere kant dalen de media-inkomsten en swingen de mediakosten de pan uit. De reclame-inkomsten zijn in feite in vrije val en zullen in het jaar 2020 met 10% tot 20% dalen. De daling in de maanden maart tot mei 2020 bedroeg gemiddeld 50% en soms zelfs 99% voor media zoals buitenreclame of de bioscoop. Voor de omroepen bedraagt de winstderving tientallen miljoenen euro. De toename van de consumptie van online media heeft aanzienlijke gevolgen gehad. Streaming-sites hebben hun streaming moeten beperken. Omroepen die OTT-platforms aanbieden, zagen hun verkeer met 50% toenemen. De kosten in verband met de toename van de bandbreedte zijn aanzienlijk geweest. Naar schatting is voor elke extra euro die aan infrastructuurkosten wordt besteed, 5 euro aan reclame-inkomsten verdampt.

Voor elke extra euro die aan infrastructuurkosten wordt besteed, verdampt 5 euro aan reclame-inkomsten.

Deze ontmoedigende vergelijking verklaart de herstructureringsplannen die zowat overal worden uitgevoerd. Kleinere spelers (bijvoorbeeld regionale dagbladen) die de digitale trein hebben gemist, kunnen zich niet herstellen.

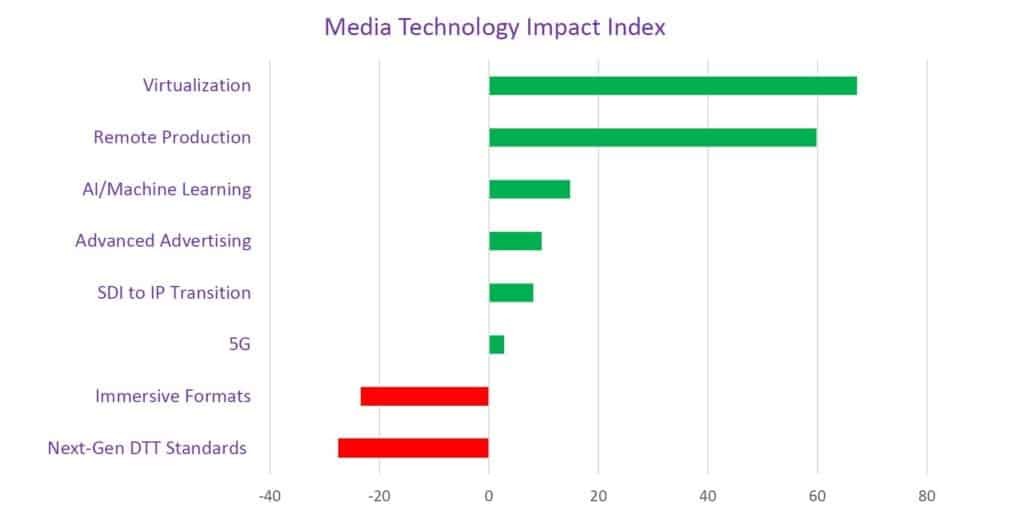

Natuurlijk wachten alle media op een heropleving van de economische activiteit om de liquiditeit te herstellen en de bloeding te stoppen. Maar we betwijfelen of de appetijt van de adverteerders snel zal terugkeren. Het is aannemelijk om aan te nemen dat de impact van de coronacrisis op de mediasector zal worden verergerd door een periode van trage vraag tot september 2020. In de tussentijd zullen er strategische beslissingen worden genomen die gevolgen zullen hebben voor zowel het personeel als voor de investeringen in technologie. Investeringen in IT-activabeheer en virtualisatie zullen essentieel zijn. Dit gaat ten koste van andere technologieën die naar de tweede plaats worden verwezen (zie de resultaten van de IABM-studie [Engelse site] hieronder).

De grote winnaars van de coronacrisis zijn de streamingsites: Netflix en Disney+ in de hoofdrol. Netflix heeft zichzelf volledig opnieuw gelanceerd en kreeg een ongekend aantal nieuwe abonnees (meer dan 17 miljoen), terwijl Disney+ 2 jaar eerder dan gepland de kaap van 50 miljoen abonnees heeft overschreden. Deze vloedgolf drijft het verbruik in de streaming aan en zou een wake-up call moeten zijn voor de traditionele omroeporganisaties. De vorming van transnationale platforms is essentieel om weerstand te bieden. Regionale of nationale allianties volstaan niet meer. Inhoud uit verschillende bronnen moet worden samengevoegd, ongeacht de herkomst: eerst in één taal, dan door het aanbieden van (zoals Arte doet) vertalingen.

Impact van de coronacrisis op de reclamesector

In ons dossier over de impact van de coronacrisis op de reclame-industrie hebben we de zeer zorgwekkende situatie in de sector benadrukt. De daling van de inkomsten bedraagt 50% bij de bureaus die het meest gespaard zijn gebleven, 90% bij bureaus die er minder goed uitkomen. Dit kan worden verklaard door het feit dat 75% van de adverteerders hun reclame-investeringen hebben verminderd (of zelfs stopgezet, zoals Coca-Cola). De verklaring van Coca-Cola voor deze radicale beslissing is zeer interessant: er is geen return on investment voor reclame in een dergelijke context. We zien echter dat sommige lokale media (dagbladen) in april een heropleving van de reclame hebben gezien. Maar dit effect kan misleidend zijn omdat, zoals onze analyse aantoont, de reclameboodschappen volledig zijn veranderd. Het is niet langer een kwestie van het verkopen van een product, maar van “dankjewel” zeggen, van het tonen van waarden. We zitten dus niet meer in de verkoop, maar in de opbouw van een merkidentiteit.

Meer dan ooit staat de lokale verankering en de zoektocht naar waarden die in de harten van de consumenten weerklank vinden, voorop. Maar dit wordt gedaan met een uiterst laag budget. We hebben het over campagnes die worden gelanceerd met budgetten die door 10 of 20 worden gedeeld. Geen adverteerders meer durven zich uit te spreken om te verkopen, laat staan zich te verbinden aan de middellange termijn. Campagnes worden daarom meestal verplaatst, in afwachting van betere dagen. Het werk blijft belangrijk in de reclamebureaus, maar er zijn geen nieuwe projecten meer. De bureaus zijn daarom voor het grootste deel teruggebracht tot 3/5 en er vallen de komende maanden ontslagen te verwachten. Het is inderdaad een illusie om te denken dat de markt zich snel zal herstellen. Een geleidelijk herstel vanaf september is de meest optie die het meest wordt verwacht.

Illustraties: shutterstock, amoobi

![Illustratie van onze post "Thuiswerken: spijbelen werknemers? [Onderzoek]"](/blog/app/uploads/telework3-120x120.png)