Quel sera l’impact du Covid-19 par secteur d’activité ? Pour répondre à cette question nous nous appuyons sur les différentes analyses sectorielles que nous avons produites. Dans l’article ci-dessous nous vous proposons une synthèse concise de l’impact du Covid pour chaque secteur d’activité. Pour connaitre en détail l’impact du covid sur le secteur en question, vous trouverez en début de paragraphe le lien vers l’analyse complète. Si vous avez besoin d’aide, utilisez le bouton « BOOK ONLINE NOW » à gauche de votre écran pour réserver une consultation personnalisée.

Sommaire

- Introduction

- Impact du covid par secteur

Résumé

Nos analyses de l’impact du Covid-19 par secteur d’activité montrent que tous les secteurs sont impactés plus ou moins fortement. Très peu vont s’en sortir positivement.

Les pure players du online sont les seuls qui limitent la casse. Les sites de streaming par exemples ont vu leurs abonnements augmenter, les acteurs du e-commerce alimentaire voient leur business accélérer, le marché de la pub online se reprend depuis fin Avril 2020. S’il n’y avait qu’une seule chose à retenir c’est que ceux qui ne maîtrisent pas les codes du business online vont disparaître. On va assister à une extinction de masse des commerces 1.0.

Introduction

La crise du Covid-19 a entraîné des changements comportementaux majeurs. D’un côté les consommateurs ont altéré leur manière d’acheter ou ont tout simplement été interdits d’acheter. De l’autre, les entreprises ont gelé leurs budgets et évitent de prendre quelque risque que ce soit. Ces deux facteurs combinés expliquent à eux seuls nombre des répercussions du Covid sur les différents secteurs d’activités.

On va assister à une extinction de masse des commerces 1.0

Impact du covid sur le secteur aérien

Notre analyse complète sur l’impact du Covid sur le secteur aérien a été publiée au début de la crise.

Ce secteur est l’un des plus touchés de tous par le Covid. C’est une convergence de facteurs qui l’explique. Tout d’abord le secteur aérien est fragile par essence : les marges opérationnelles ont toujours été minces et les restructurations nombreuses. La période de croissance post-2008 nous l’a fait oublier, mais il n’a jamais été facile de se faire une place sur ce marché où le taux de remplissage des avions détermine la rentabilité (minimum 75%, parfois 80% sur certaines destinations très concurrentielles). Les coûts fixes pour faire tourner une compagnie aérienne sont gigantesques et la crise du Covid a donc fait fondre les liquidités des compagnies aériennes. Comme nous l’avons montré dans notre analyse, celles qui sont le mieux armées pour résister sont les compagnies low-cost. Ryanair dispose par exemple de 15,9 mois de liquidités (voir tableau ci-dessous).

Le besoin de financement oblige les grandes compagnies, qui s’érigent en fleurons nationaux, à demander l’aide des États pour survivre et à prendre des décisions radicales. Ryanair (1re compagnie européenne avec 150m de passagers transportés en 2019) a annoncé par exemple licencier 3000 personnes (mais sans faire appel aux aides d’états et on peut compter sur elle, après avoir été attaquée par les compagnies traditionnelles, pour ne pas faire de quartier). Mais tout le monde ne pourra pas être sauvé. Les plus petits acteurs devraient donc faire faillite. On devrait donc logiquement assister à une consolidation du marché autour des grandes compagnies nationales d’une part, et des acteurs du low-cost les plus solides d’autre part. Aux États-Unis seules 3 grandes compagnies (Delta, United, Southwest) pourraient survivre à terme.

D’un point de vue opérationnel, le taux de remplissage insuffisant entraînera la fermeture de lignes directes. Ces fermetures devraient se multiplier dans les 12 prochains mois car les clients, échaudés par la crise sanitaire ou tout simplement interdits de voyager au-delà de certaines frontières, vont se détourner de certaines destinations. Il s’en suit que les hubs, ces grands aéroports qui assurent la jonction entre un avion et l’autre, devraient gagner en importance. Ce sont eux qui vont permettre de concentrer les passagers en partance afin d’atteindre un niveau de remplissage suffisant. Cet effet de concentration apportera son lot de défis à court-terme puisqu’il faudra maintenir une distance sociale minimum à tout moment. Des aménagements dans les aéroports verront donc le jour afin de gérer les flux de passagers aux différents points de concentration (check-in, contrôles, embarquement).

En conclusion, l’impact du Covid sur le secteur aérien sera majeur car il résulte de la convergence de facteurs défavorables : coûts fixes élevés, une rentabilité qui impose la concentration des individus (dans les aéroports, dans les avions), une limitation voire une interdiction de déplacement. L’impact du Covid sur le secteur aérien se fera sentir pendant de nombreuses années et un retour à la normale ne peut être attendu avant 2022.

Impact du covid sur le secteur du retail alimentaire

Notre analyse de l’impact du Covid sur le secteur du retail alimentaire (retail food) a été réalisée alors que les premières mesures structurelles se mettaient en place pour garantir la sécurité des clients.

La période de confinement a mis en lumière de nouveaux types de comportements dans les supermarchés. Les clients dépensent 49% de plus par minute passée dans le supermarché. Logiquement le chiffre d’affaires des retailers s’est envolé, mais la rentabilité ne suivra pas la même courbe dans les mois qui viennent. En effet, les coûts (logistiques, humains, opérationnels) sont beaucoup plus élevés qu’auparavant (jusqu’à 925m£ pour Tesco). Surtout, les consommateurs se sont tournés vers les produits basiques (farine, levure, pâtes, riz, …) au détriment de ceux sur lesquels les marges sont le plus élevées.Les trajets en supermarché (voir illustration ci-dessous) sont devenus plus longs, plus efficaces, laissant moins de place aux achats d’impulsion si importants pour les retailers.

Le recours massif à internet a accéléré la transition vers l’e-commerce dont la part de marché devrait prendre 2 à 3 points en 2020. Cette transition massive s’est faite dans la douleur puisque les chaînes logistiques n’ont pas suivi. La préparation des commandes (drive ou click-and-collect) est réalisée de manière manuelle ce qui représente un frein important. On peut donc s’attendre, d’ici à 2022 (plus tôt si de nouvelles vagues pandémiques frappent l’Europe) à ce que des projets d’automatisation (dits de « picking ») voient le jour. On assistera alors à une recentralisation de la préparation des commandes. Cette centralisation posera de nouveaux problèmes pour les territoires étendus comme la France, l’Allemagne ou le Royaume-Uni. Sur ces territoires, un modèle hybride se développera : centralisation de la préparation des commandes pour les zones densément peuplées (urbaines) ; décentralisation (préparation sur place) pour les zones rurales.

Pour finir, on a assisté pendant cette crise à un regain d’intérêt pour les commerces de proximité (+26%) et pour les produits biologiques (ventes 20-30 points de pourcentage plus élevées que pour les produits conventionnels). Cette redynamisation du commerce de proximité, et cette valorisation des produits de qualité, est de bon augure. Les centres-villes ont besoin de trouver un nouveau souffle. Mais la grande question est ici de savoir si cette tendance va perdurer. En effet, avec un taux de chômage temporaire de 25%, les consommateurs vont fortement réduire leurs dépenses. Cette réduction va affecter les achats non-essentiels, mais également la nourriture. La polarisation de la consommation devrait se renforcer. D’un côté, la classe moyenne s’appauvrissant, elle se tournera vers des produits plus basiques et de moins bonne qualité. De l’autre, les plus aisés renforceront leur consommation de produits de qualité.

Impact du covid sur le secteur du retail non-alimentaire

Dans notre analyse de l’impact du Covid sur le secteur du retail non-alimentaire, nous avions mis en exergue les effets financiers immédiats de la fermeture de ces commerces. A l’heure où nous écrivons ces lignes, nombre d’entre eux n’ont toujours pas rouvert. Leur situation est très dégradée, obligeant les pouvoirs publics à voler à leur secours. Les reports de charges, prêts, etc … ne suffiront toutefois pas à les sauver tous. 25% des petits commerces pourraient ne pas survivre à la crise.

Une chose est sûre cependant : tous devront s’adapter pour faire face aux changements qui perdureront ces prochaines années.

Comme dans le secteur du retail alimentaire, la sécurité des consommateurs sera une condition sine qua non pour faire du business. Les solutions imaginées par les retailers de l’alimentaire seront reprises (voir l’exemple du sas imaginé par Carrefour pour décontaminer les clients à l’entrée du magasin). Des solutions de gestion de flux verront également le jour en parallèle de la réduction du nombre de clients en point de vente. Il est clair que cela ne favorisera pas les ventes offline, raison pour laquelle les retailers devront très rapidement se convertir à l’e-commerce. En fait, les commerçants (même les plus petits) qui ne disposeront pas d’un site de e-commerce dès 2021 seront en grand danger. Il est prioritaire de comprendre qu’un site de e-commerce est un facteur de survie en 2021.

Comme dans le secteur du retail alimentaire, la sécurité des consommateurs sera une condition sine qua non pour faire du business. Les solutions imaginées par les retailers de l’alimentaire seront reprises (voir l’exemple du sas imaginé par Carrefour pour décontaminer les clients à l’entrée du magasin). Des solutions de gestion de flux verront également le jour en parallèle de la réduction du nombre de clients en point de vente. Il est clair que cela ne favorisera pas les ventes offline, raison pour laquelle les retailers devront très rapidement se convertir à l’e-commerce. En fait, les commerçants (même les plus petits) qui ne disposeront pas d’un site de e-commerce dès 2021 seront en grand danger. Il est prioritaire de comprendre qu’un site de e-commerce est un facteur de survie en 2021.

Pour les retailers spécialisés dans les biens de consommation durables, nous faisons le pari de la réalité virtuelle. Nous pensons qu’elle permettra à l’avenir de faciliter des achats complexes (pensez par exemple à une cuisine), de limiter les passages en point de vente et les retours. Il reste à s’équiper car malgré un frémissement au niveau des ventes de casques, le matériel reste cher et les applications encore peu répandues. La crise du Covid-19 pourrait donc bien donner un coup de fouet à cette technologie qui végète depuis plusieurs années.

Quel que soit le secteur d’activité, le Covid-19 imposera aux retailers de repenser leur expérience client. La crise aura durablement affecté le moral des consommateurs (sans parler des perspectives économiques désastreuses) et il faudra offrir une expérience client authentique, remplie de valeurs auxquelles les consommateurs peuvent se rattacher. Il faudra aussi veiller à disposer de personnel qui communique une énergie et des émotions positives aux clients. Nous pensons que les consommateurs iront en priorité vers des marques qui leur font du bien.

Impact du Covid sur le secteur des médias

Notre analyse de l’impact du Covid sur le secteur des médias montre une situation paradoxale. D’un côté la consommation de médias n’a jamais été aussi élevée ; de l’autre les revenus des médias chutent et leurs coûts explosent. Les revenus tirés de la publicité sont en effet en chute libre et baisseront en 2020 de 10% à 20% sur l’année 2020. La chute sur les mois de Mars à Mai 2020 a été de 50% en moyenne, et a parfois atteint 99% pour des médias comme l’affichage ou le cinéma. Pour les broadcasters le manque à gagner se chiffre en dizaines de millions d’Euros. La hausse de consommation des médias online a eu des répercussions importantes. Les sites de streaming ont dû limiter leur débit. Les broadcasters proposant des plateformes OTT ont vu leur trafic augmenter de 50%. Les coûts liés à l’augmentation de bande-passante ont été importants. On peut estimer que, pour chaque euro supplémentaire dépensé pour les coûts d’infrastructure, 5€ de recettes publicitaires se sont évaporés.

Pour chaque euro supplémentaire dépensé pour les coûts d’infrastructure, 5€ de recettes publicitaires se sont évaporés

Cette équation redoutable explique les plans de restructuration qui se mettent en place un peu partout. Les plus petits acteurs (quotidiens régionaux par exemple) qui n’auront pas su prendre le virage du numérique, risquent de ne pas s’en relever.

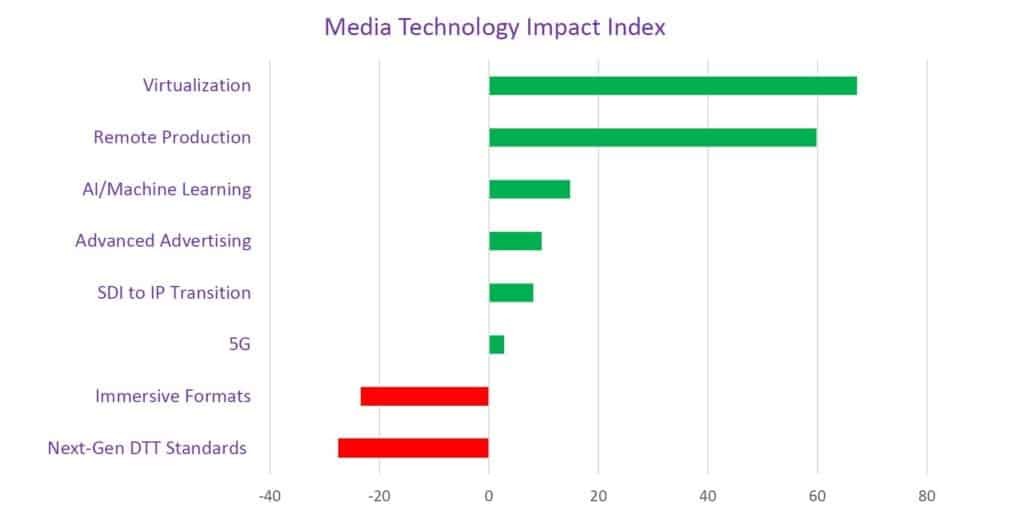

Tous les médias attendent bien entendu une reprise de l’activité économique afin de récupérer des liquidités et mettre fin à l’hémorragie. Mais nous doutons que l’appétit des annonceurs reprenne de sitôt. On peut raisonnablement estimer que l’impact du covid sur le secteur des médias sera aggravé par une période de demande atone jusqu’en septembre 2020. Entre-temps des décisions stratégiques seront prises qui affecteront tout autant le personnel que les investissements technologiques. Les investissements en matière de gestion des équipements informatiques, de virtualisation, seront indispensables. Cela se fera au détriment d’autres technologies qui seront relayées au second rang (voir résultats de l’étude IABM ci-dessous).

Les grands gagnants de la crise du Covid-19 sont les sites de streaming : Netflix et Disney+ en tête. Netflix s’est complètement relancé et a été chercher un nombre inouï de nouveaux abonnés (plus de 17 millions) tandis que Disney+ a franchi avec 2 ans d’avance la barre des 50 millions d’abonnés. Ce raz-de-marée consacre la consommation en streaming et doit sonner le réveil des broadcasters traditionnels. La formation de plateformes transnationales est indispensable pour résister. Les alliances régionales ou nationales ne sont plus suffisantes. Il faut agréger du contenu de différentes sources, quelle que soit l’origine : d’abord dans une langue, ensuite en proposant (comme le fait Arte) des traductions.

Impact du covid sur le secteur de la publicité

Dans notre dossier sur l’impact du Covid sur le secteur de la publicité, nous avons mis en avant la situation très préoccupante du secteur. La baisse de revenus est de 50% pour les agences les plus épargnées, de 90% pour celles qui ont eu moins de chance. Cela s’explique par le fait que 75% des annonceurs ont réduit (voir coupé comme Coca-Cola) leurs investissements publicitaires. L’explication de Coca-Cola pour cette décision radicale est d’ailleurs très intéressante : il n’y a pas de ROI pour de la publicité dans un pareil contexte. Pourtant on constate que certains médias locaux (quotidiens) ont vu refleurir les publicités en avril. Mais cet effet peut être trompeur car, comme le montre notre analyse, les messages publicitaires ont changé du tout au tout. Il ne s’agit plus de vendre un produit, mais de « dire merci », d’afficher des valeurs. On n’est donc plus dans la vente mais dans la construction d’une identité de marque.

L’ancrage local, la recherche de valeurs qui résonnent dans le cœur des consommateurs sont plus que jamais la priorité. Mais cela se fait avec des budgets comprimés. On parle de campagnes lancées avec des budgets divisés par 10 ou 20. Plus aucun annonceur n’ose prendre la parole pour vendre, encore moins s’engager pour le moyen-terme. Les campagnes sont donc déplacées la plupart du temps, en attendant des jours meilleurs. Le travail reste donc important dans les agences mais il n’y a plus de nouveaux projets. Les agences sont donc passées en 3/5 pour la plupart et des licenciements seront à l’ordre du jour dans les prochains mois. Il est en effet illusoire de penser que le marché reprendra rapidement. Une reprise progressive à partir de septembre est l’option la plus communément envisagée.

Illustrations : shutterstock, amoobi