Dit artikel maakt deel uit van een reeks analyses gewijd aan de gevolgen van Covid-19 op verschillende sectoren op de middellange en lange termijn. Onderstaand artikel over de non-food retailsector sluit aan op een eerder gepubliceerd artikel over de kleinhandel in voeding in het post-Covid19-tijdperk. Dit artikel werd in oktober 2020 bijgewerkt met de meest recente cijfers over de gevolgen van Covid voor de detailhandel in 2020.

Lees zeker ook onze globale prospectieve analyse over de gevolgen van het coronavirus, evenals onze analyse over de gevolgen voor de luchtvaartindustrie. Abonneer u op onze nieuwsbrief (zie onder) om onze meest recente analyses te ontvangen. Een deel van de informatie die we publiceren (inclusief de namen van de bedrijven waar we in de toekomst op wedden) is alleen voorbehouden aan onze abonnees.

Samenvatting

- Inleiding

- Gevolg 1: dalende vraag

- Gevolg 2: de kledingsector en te verwachten aanpassingen

- Gevolg 3: sommige detailhandelaren zullen minder worden getroffen

- Gevolg 4: gezondheidsveiligheid wordt een strategische uitdaging

- Gevolg 5: daling van het aantal winkelcentra en te verwachten aanpassingen

- Gevolg 6: ontwikkeling van fysieke winkels en online aanbod

- Gevolg 7: stijging van de virtuele realiteit

- Gevolg 8: nieuwe dimensies van de klantervaring

- Conclusies

Om te onthouden

- De veiligheid van de klanten in de winkels wordt een strategische kwestie. Het zal de enige investeringspost in 2020 zijn. In alle andere domeinen zullen investeringen worden bevroren.

- Het online kanaal zal zich verankeren in het koopgedrag en leiden tot een ongekende golf van digitaliseringsprojecten. Binnen 3 jaar moeten alle retailers over e-commerce beschikken als ze niet willen verdwijnen. Dit wordt de centrale investering van het jaar 2021.

- Detailhandelaren in de niche van de woningmarkt zullen minder last hebben van de crisis. Er zou zelfs een periode van groei kunnen aanbreken vanaf 2021-2022.

- De daling van de vraag zal gevolgen hebben voor de aankoop van duurzame producten, waardoor een aanzienlijk inhaaleffect voor elektronische producten ontstaat. Er zal een golf van faillissementen volgen die de markt zal consolideren rond enkele grote spelers.

- Fysieke verkooppunten zullen hun winstgevendheid zien dalen. Kleinere afzetgebieden zullen in het voordeel zijn. Retailers zullen moeten jongleren met 2 variabelen van aanpassing: enerzijds verdieping van de voorraad en anderzijds voldoende ruimte om de social distance te garanderen.

- Non-food detailhandelaren zullen de immersieve ervaringen uitbreiden om klanten uit de winkel te houden.

- De klantervaring zal een belangrijke strategische troef worden, maar pas tegen 2021-2022. Klantenbinding zal op de agenda van alle retailers staan. Sommige dimensies van de klantervaring zullen belangrijker zijn dan andere om het pleit te winnen.

Inleiding

De gevolgen op de middellange- en lange termijn van Covid-19 voor de non-food detailhandel verschillen aanzienlijk van die voor de detailhandel in levensmiddelen. Het eerste grote verschil is dat de eerste sector enkele weken in een kunstmatige coma moest liggen; de tweede mocht zijn activiteiten voortzetten. Daarbij werd een duidelijk onderscheid gemaakt tussen essentiële en “overbodige” aankopen. We kunnen specifieke voorbeelden aanhalen (bloemisten, autohandelaars), maar we denken dat het verstandiger is om wereldwijde trends te identificeren, die van toepassing zijn op alle non-food detailhandelaren.

De meest recente cijfers over de gevolgen van Covid voor de retailsector in Frankrijk

De recentste cijfers over de gevolgen van Covid voor de detailhandel in Frankrijk vormen een goede basis voor de beoordeling van meer algemene effecten.

Eerste les: alleen de voedingsretailsector heeft er het beste van kunnen maken. De jaaromzet steeg met 3% tot € 5,973 miljard.

Alle andere onderdelen van de detailhandel vertoonden een omzetdaling:

- Gezondheid en schoonheid: -13%.

- Cultuur en vrije tijd: -16%.

- Huishoudapparaten: -17%.

- Automobiel: -20%.

- Persoonlijke uitrusting: -25%.

- Catering: -35%.

- Diensten: -38%.

- Verblijf : -46%

- Vrije tijd en ontspanning: -47%.

Uiteindelijk zal de retailsector in Frankrijk in 2020 krimpen met 15%, wat neerkomt op een verlies van bijna € 93,5 miljard.

GEVOLG 1: daling van de vraag

Voor duurzame consumptiegoederen kunnen we ons aan een drastische vermindering van het verbruik verwachten. Voor de automobielsector interviewde ik Jose Fernandez, de CMO van D’Ieteren (invoerder van de merken van de VW-groep in België). Hij voorspelt dat het verkoopniveau van 2019 niet opnieuw zal worden bereikt. Hij verwacht ook een hernieuwde belangstelling voor het gebruik van privé-wagens ten nadele van het openbaar vervoer. De persoonlijke auto zal worden beschouwd als een beschermende cocon, en men kan dus terecht vraagtekens zetten bij de vraag naar gedeelde mobiliteitsdiensten in deze context.

Een aanhoudende daling van de vraag in de automobielsector

De registraties in maart 2020 zijn met 55,1% gedaald ten opzichte van maart 2019 (ACEA-cijfers [Engelse site]). Dat is niet verwonderlijk. De cijfers per land zijn zeer tegenstrijdig: van -85,4% in Italië (dat als eerste werd gesloten) tot -37,7% in Duitsland (waar de gezondheidssituatie een van de beste in Europa is). Als we de andere landen bekijken: -72,2% in Frankrijk, -69,3% in Spanje, -44,4% in het Verenigd Koninkrijk.

De cijfers zijn – logischerwijs – veel rampzaliger dan die van 2008. Tien jaar na de crisis in 2008 had de omzet nog altijd niet opnieuw het niveau van 2007 bereikt. Men kan zich dus terecht afvragen of de autoverkoop ooit weer het niveau van 2019 zal bereiken. Dat is weinig waarschijnlijk. Een aanzienlijk herstel is alleen mogelijk als de overheid fiscale stimulansen biedt om het wagenpark te vernieuwen. Vergeet niet dat de gemiddelde leeftijd van een voertuig in de Europese Unie in 2019 10,8 jaar bedroeg volgens cijfers van ACEA, met aanzienlijke verschillen tussen de West- en Oost-Europese landen. Daar waar het gemiddelde in Oostenrijk slechts 8 jaar bedroeg, was dat in Estland 16,7 jaar.

In Italië was de gemiddelde personenauto in 2019 11,3 jaar oud. Uit een studie van Autoscout24 (Italiaanse site) blijkt dat slechts 3% van de Italianen hun plannen voor de aankoop van een nieuwe auto zouden hebben gewijzigd sinds de “lockdown”. Er blijft dus een sprankeltje hoop, ook al gaat dit natuurlijk maar over een peiling en verklaringen. Als de lockdown en het verbod doorgaan, zou een nieuwe auto relatief nutteloos worden en zou deze magere hoop verdwijnen.

Voor elektronica kunnen we ons aan een inhaaleffect verwachten. De verschuiving naar telewerken heeft geleid tot een stijging van de verkoop van schermen, printers, scanners en webcams. Deze verkopen waren 100% online sinds de fysieke winkels werden gesloten. De plotselinge noodzaak aan deze apparatuur zal logischerwijs de natuurlijke vraag naar deze producten doen opdrogen. De vraag hiernaar in de fysieke winkels zal bij heropening lager zijn. Het is ook vermeldenswaard dat in Frankrijk retailer FNAC-Darty, een specialist in duurzame consumptiegoederen (780 winkels wereldwijd) de Franse overheid om hulp heeft moeten vragen om garant te staan voor een lening van 500 miljoen euro. De directeur van FNAC-Darty, Enrique Martinez, vergist zich niet. Hij zei op Europe 1 (Franse site) dat de stijging van de online verkoop de daling van de verkoop in de winkel niet compenseert en dat hij een totale daling van 30% verwacht over de maand maart.

Verkoop van consumentenelektronica tijdens Covid-19: tegengestelde trends

In Spanje profiteren vooral 3 producten van de crisis:

- Printers: +178%

- Laptops: +41%

- Consoles: +173%

In Italië is de verkoop van uitrusting met 8,8% gestegen (bron: GSK).

Uiteindelijk zullen de stijgende werkloosheid en de dalende inkomens een impact hebben op de vraag naar alle aspecten van duurzame consumptiegoederen. Maar de vraag is of sommige sectoren er minder slecht uitkomen dan andere (zie verder).

GEVOLG 2: de kledingsector als eerste slachtoffer

De kledingsector heeft te lijden onder alle nadelen van de Coronavirus-crisis. Nikki Baird (Engelse site) haalt 3 grote problemen aan:

- Verouderde voorraden: de artikelen die momenteel in voorraad zijn, zijn verouderd, nemen onnodige ruimte in beslag en maken het onmogelijk om zich voor te bereiden op een eventuele heropening van de verkooppunten.

- Kwetsbaarheid van sommige distributeurs: sommige Amerikaanse distributeurs stonden al voor de crisis in het rood. Als ze zouden sluiten, verdwijnt een verkoopkanaal.

- Moeilijkheden in de bevoorrading: detailhandelaren kunnen zich slechts in beperkte hoeveelheden bevoorraden. Er zal een tekort aan artikelen ontstaan wanneer de winkel weer opengaat omdat de bevoorradingsketens krap zijn (gesloten grenzen verhinderen de invoer uit lagelonenlanden: Mexico voor de Noord-Amerikaanse markt, Azië en de Maghreb voor Europa). De cijfers van de katoenexport uit Oezbekistan (de grootste producent ter wereld) moeten zorgvuldig worden bestudeerd, want zij zijn bepalend voor de capaciteit van de productieketen om opnieuw op te starten.

In Spanje zal de kledingsector in 2020 naar verwachting 40% van zijn omzet verliezen.

Bovenop deze problemen is er nog de angst voor besmetting. Zoals Dominique Michel, CEO van Comeos, opmerkte: “Wie zou er nog een kledingstuk willen passen dat mogelijk besmet is? Het is dan ook een belangrijke uitdaging voor de kledingsector om oplossingen voor te stellen die een antwoord bieden op de angsten van de consument. Het ontsmetten van kleding kan een onoplosbare puzzel worden voor kledingspecialisten. Welke oplossingen kunnen worden ingevoerd om klanten gerust te stellen zonder producten te beschadigen? Wij geloven dat scanoplossingen een mooie toekomst voor zich hebben. In eerste instantie ontworpen voor online aankopen, zouden ze wel eens onverwachte verkooppunten kunnen vinden in de offline wereld.

Wie zou er nog een kledingstuk willen passen dat mogelijk besmet is?

Dominique Michel, COMEOS

Scanningsmethodes in de kledingsector

3D-scanning wordt al op grote schaal gebruikt in de methodesector. Amazone gebruikt het bijvoorbeeld om haar collecties te definiëren op basis van de gemiddelde morfologie van de hele bevolking. Het gaat dus niet om individuele metingen, maar om een situatie van de gemiddelde morfologie van de bevolking op een tijdstip t.

Het Belgische bedrijf Treedys wil met zijn mobiele toepassing een precisie van +/-2 cm bieden (aangekondigd voor 2021). Met deze applicatie kunnen mensen thuis hun lichaam scannen zonder in een scancabine te hoeven gaan.

Zozotown heeft Zozosuit gelanceerd, een slim paskledingstuk om maten te nemen. Het bleek bij voorbaat een volledige flop (Engelse site). De nauwkeurigheid van de meting werd aangekondigd op +/- 1 cm. In werkelijkheid was het veel meer. Toch heeft Levi’s (Engelse site) een samenwerking met Zozo aangekondigd.

Augmented reality-oplossingen daarentegen maken het mogelijk om virtueel meerdere kledingstukken door te geven voordat ze daadwerkelijk worden uitgeprobeerd. Een oplossing als Treedys, die we als klant hadden, geeft meer kans om de juiste maat te vinden.

Wij denken dan ook dat er voor de redding van de kledingsector technologische investeringen nodig zijn om de consument gerust te stellen. Daarover valt in de huidige periode (kostenreductie) misschien weinig te horen, maar vanaf 2021 denken we dat gerichte investeringen weer op de agenda kunnen staan.

IMPACT 3 : certains retailers pourraient être moins touchés

Nous anticipons que quelques retailers non-food spécifiques vont moins souffrir que les autres : ceux qui ont un lien avec l’aménagement de la maison et ceux qui offrent une dimension de conseil importante.

AGEVOLG 3: sommige detailhandelaren kunnen minder worden getroffen

Wij verwachten dat enkele specifieke non-food retailers minder last zullen hebben dan andere: zij die een link hebben met de woninginrichting en zij bij wie adviesverlening een belangrijke plaats inneemt.

Woninginrichting

De rol van het huis (in algemene zin) is aan het veranderen. Mensen brengen daar nu al hun tijd door met hun familie. Meer dan ooit tevoren wordt het huis een beschermende cocon die we moeten inrichtingen om een beetje moed en energie terug te krijgen, en overigens ook om efficiënter te werken. Wij geloven dat bouwmarkten en tuincentra een heropleving zullen kennen. In Italië ziet het Interflora-netwerk een explosieve toename (online want bloemisten zijn gesloten) van de vraag naar balkonplanten. Het moreel zit op een laag punt en bloemen brengen troost en een verandering van omgeving. In België is de heropening van de bouwmarkten op 19 april 2020 zeer populair geweest, waardoor er eindeloos veel wachtrijen zijn ontstaan. Ook doe-het-zelf winkels verkopen producten waarvoor vaak advies nodig is. Dit advies ontbreekt in de online dimensie en versterkt daarmee de offline verankering van bouwmarkten. De komende 3 jaar zou dus een welvarende periode kunnen blijken te zijn voor bouwmarkten. Om klantentrouw op te bouwen, zullen ze ervoor moeten zorgen dat ze oplossingen bieden ter ondersteuning van de doe-het-zelfsector. De verslechterende economische situatie en de toenemende werkloosheid zullen veel mensen ertoe aanzetten om te beginnen met doe-het-zelven om de kosten te verlagen. Er moeten op dit gebied nog nieuwe oplossingen worden uitgevonden om deze nieuwe doe-het-zelvers te helpen.

Cijfers: verkoop van tuinartikelen tijdens de coronacrisis

Tijdens de quarantaine steeg de online verkoop van tuinartikelen op Amazon met +44% in Italië, +35% in Duitsland, +9% in de VS (bron: sellics [Engelse site]).

Opticiens

De dimensie “advies” is sterk aanwezig in het werk van de opticiens. Deze dimensie is niet gemakkelijk te transponeren naar de online wereld. Bovendien hangen de behoeften van de opticiens niet samen met de economische cycli. En aangezien het contact met de opticiens tijdelijk is, kan het aantal klanten op het verkooppunt gemakkelijker worden geregeld dan bijvoorbeeld in de levensmiddelendetailhandel. Wij denken dan ook dat deze sector geen hinder zal ondervinden van de Covid-19-crisis.

(Zeer) gespecialiseerde boekhandels

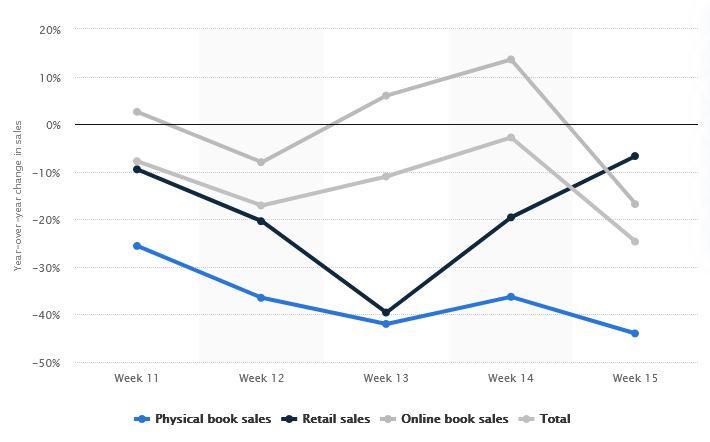

Zich terugplooien in de cocon van het gezin zou een vruchtbare bodem kunnen zijn om het plezier van het lezen te herwinnen. Hoewel Amazon een onmisbare oplossing voor deze behoefte is geworden, weten we dat meer kritische lezers advies zoeken. Deze dimensie is een drijvende kracht achter de klantenbinding, zoals Marc Filipson, eigenaar van ’s werelds grootste boekhandel met één verdieping, uitlegt in een interview. Eind maart rapporteerde The Guardian (Engelse site) in het Verenigd Koninkrijk een stijging van 35% in de verkoop van boeken. In andere landen is deze opleving niet merkbaar. In Zweden bijvoorbeeld daalde de verkoop in week 15 van dit jaar over alle kanalen met 24,7%. Alleen de weken 13 en 14 laten een toename zien van de online boekenverkoop; de andere verkoopkanalen zijn sinds het begin van de crisis negatief beïnvloed (zie onderstaande grafiek, bron: statista [Engelse site]). Niet alle boekhandelaren zullen deze crisis overleven; de grootste en minst gespecialiseerde boekhandelaren zullen de volle kracht van de crisis ondergaan. Het gewicht van de voorraad zal voelbaar zijn en zal hun financiële structuur verder verzwakken. Gespecialiseerde boekhandels doen het misschien beter, maar ook hier is niets is zeker.

Luxesector

De luxesector is een bijzonder segment dat een dynamische groei heeft doorgemaakt. De luxesector had een omzet van $ 247 miljard in 2018, een stijging van 11% in 2018 en 3 Franse bedrijven die bovenaan de ranglijst staan: LVMH, Kering en L’Oréal Luxe. Als we het over deze cijfers hebben, moeten we eigenlijk in de verleden tijd praten, want de luxesector (LVMH in de hoofdrol) zag zijn groei door Azië aanzwengelen. Daar gaat het intussen beter met de gezondheid (de ontsluiting is er gestart), maar Europa, dat vroeger Aziatische toeristen verwelkomde, zit nog altijd in het oog van de storm. De sector van de luxegoederen zal hard getroffen worden door de tegenslagen in de luchtvaartsector enerzijds en de toeristische sector anderzijds (hotels, restaurants en musea zullen nog vele weken gesloten zijn). Verkoop zal in eerste instantie alleen mogelijk zijn in lokale verkooppunten in Azië. Het is oppassen voor luxemerken die rekenen op toeristische aankopen in Europa. De heropening van de Hermès-winkel in China eindigde met de hoogste verkoop (Engelse site) ooit in één dag, het bewijs dat de behoefte aan consumeren zeer hoog is. Na een langere periode van opsluiting is het denkbaar dat de consument zich zal “laten gaan”.

Dit zijn de vooruitzichten op middellange termijn (heel 2020, maar ook een deel van 2021). Men kan zich ook afvragen hoe het onthaal dat op langere termijn aan Chinese toeristen zal worden voorbehouden en welke gevolgen een mogelijke stigmatisering van hun bestedingsgewoonten voor hen zal hebben

Stigmatisering van Chinese toeristen: welke effecten op de non-food detailhandel?

Donald Trump sprak wekenlang over het “Chinese virus” voordat hij een stap terugzette. Volgens CNN (Engelse site) had dit een stigmatiserend effect. Ondanks de recente semantische veranderingen (hij heeft het nu over de onzichtbare vijand), blijven de grijze gebieden die over het ontstaan van dit virus blijven bestaan, de controverse voeden. In de Verenigde Staten heeft de staat Missouri besloten China voor de rechter te dagen (Engelse site) Men kan zich terecht afvragen of Chinese toeristen nog wel willen terugkeren om landen te bezoeken waar ze zich gestigmatiseerd zullen voelen. De vraag naar de gevolgen van stigmatisering werd bovendien tijdens een persconferentie aan de president van de Verenigde Staten gesteld (zie onderstaande video).

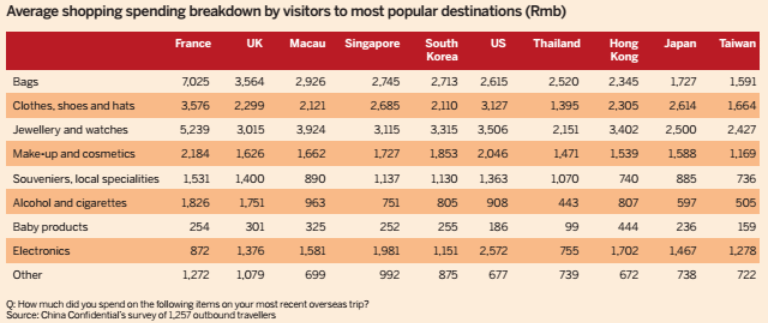

Deze negatieve gevoelens ten opzichte van het oude continent kunnen natuurlijk dramatische gevolgen hebben voor de toeristenindustrie, maar ook voor de detailhandelaren die actief zijn in de niche van de luxegoederen en die een belangrijke bron van omzet zouden zien opdrogen. Uit een studie van(Engelse site) 2014 blijkt dat Chinese toeristen in Frankrijk gemiddeld $ 8000 uitgeven aan luxeproducten (zie details hieronder).

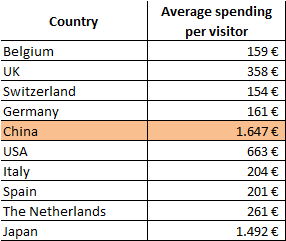

Dit cijfer is echter niet in overeenstemming met een studie van de Banque de France, waarin sprake is van een gemiddelde uitgave per Chinese bezoeker in 2017 van ongeveer € 1.647, iets meer dan Japanse toeristen (€1.492). Desondanks en ter vergelijking, dit is twee keer zoveel als Amerikaanse toeristen, en 10x meer dan Duitse toeristen. De bijdrage van Chinese toeristen is daarom zeer belangrijk voor de Franse detailhandel.

Gemiddelde bestedingsbedragen per buitenlandse bezoeker in Frankrijk (2017, bron Banque de France)

EVOLG 4: veiligheid van de gezondheid blijft een strategische kwestie tot 2021-2022

Net als in de retailsector in voeding zal de veiligheid van de klant nog lange tijd een strategische kwestie blijven. Er kan zelfs worden gezegd dat op korte termijn (d.w.z. tot eind 2020) de voedselveiligheid de enige operationele prioriteit voor de detailhandelaren zal zijn en waarschijnlijk hun enige investeringspost.

Net als in de voedingskleinhandel zal de voedselveiligheid een grote uitdaging vormen voor de non-food retailers. Er zullen ook enkele specifieke uitdagingen moeten worden aangepakt, bijvoorbeeld op het gebied van kleding (zie bovenstaande paragraaf).

De oplossingen die detailhandelaren in levensmiddelen nu al hebben ingevoerd, zullen uiteraard ook worden toegepast zodra de non-food retailers hun verkooppunten opnieuw openen.

De oplossing die Carrefour sinds 22/04/20 in zijn verkooppunt in Mont-Saint-Jean, België, heeft uitgetest (zie illustratie hiernaast), zou een voorproefje kunnen zijn van hoe een structurele oplossing eruit zou kunnen zien. Deze oplossing, die compact genoeg is om zelfs in kleine commerciële zaken te worden geïnstalleerd, heeft ook het voordeel dat de stromen goed worden gereguleerd. Deze stroomregeling zal echter een cruciaal operationeel aspect zijn in het post-Covid-tijdperk19. Als het slecht wordt beheerd, zal het problemen veroorzaken in de winkel en de winstgevendheid per m² verder verminderen.

GEVOLG 5: ontmanteling van winkelcentra

We verwachten, in ieder geval tot eind 2020, een terugval van de winkelcentra. Alle verkooppunten die zich daar bevinden, ongeacht hun specialiteit, zullen er meer dan gemiddeld onder lijden. Om een minimum aan veiligheid te garanderen, zullen oplossingen voor het tellen en regelen van de stromen moeten worden ingevoerd. Hiervoor zijn met name grondmarkeringen nodig die de richting van het verkeer aangeven. Winkelcentra zullen ook oplossingen voor flow management in real-time moeten implementeren om de concentratie in de verschillende ruimtes te berekenen. Hoewel barrières die zijn uitgerust met foto-elektrische cellen de gemakkelijkst inzetbare oplossing lijken te zijn, zijn wij van mening dat oplossingen op basis van beacons (zie uitleg in het kader hieronder) economisch gezien voordeliger zijn. Managers zoals Unibail-Rodamco hebben al beacons geïnstalleerd om de route van de klant te analyseren (bluetooth-koppeling met de mobiele applicatie van het winkelcentrum). Dit soort implementaties zal zich in de nabije toekomst dan ook zeker uitbreiden.

La technologie beacons dans les centres commerciaux

Beacons, bluetooth-apparaten, worden momenteel gebruikt in veel winkelcentra om reclameboodschappen naar “mobinauts” te duwen. Daarbij is het ook mogelijk om de routes van de klanten in het winkelcentrum te reconstrueren. De technologie is niet nieuw, is goedkoop en wordt al vijf jaar op grote schaal (Engelse site) in de Verenigde Staten toegepast.

Ongeacht de gekozen technologische oplossing zullen er aanzienlijke investeringen moeten worden gedaan door de beheerders van de winkelcentra. Deze investeringen kunnen niet worden doorberekend aan de huurders, die al verzwakt zijn door de afname van het aantal bezoekers. Eigenlijk kunnen we zelfs verwachten dat de onderhandelingspositie wordt omgekeerd. Door de stopzetting van de activiteiten komen er winkelcellen vrij en voor de resterende merken zal de manager enerzijds financiële en anderzijds operationele en marketinginspanningen moeten leveren om het winkelend publiek aan te trekken.

Deze situatie is ongekend en zal gevolgen hebben voor de balansen van de managers. Terwijl de huren voor URW (Unibail-Rodamco) met +3,1% waren gestegen, voor Carmila (Carrefour Group) met +6,2% en voor Mercialys met +3,6% in 2019, kunnen we in 2020 een daling verwachten.

Om te onthouden

De ontevredenheid heeft gevolgen voor winkelcentra, maar ook voor zeer commerciële slagaders. De beweegredenen zullen dezelfde zijn en zullen betrekking hebben op de angst die wordt veroorzaakt door grote menselijke concentraties.

GEVOLG 6 : winkelinrichting en online aanbod

Een structurele daling van het verkeer, in ieder geval tot 2021, zal de omzet per m² doen dalen. Non-food retailers zullen zich afvragen of de afzetgebieden niet kunnen worden verkleind. Om hun structurele kosten te verminderen, zullen sommige detailhandelaren kiezen voor kleinere panden en een minder diepgaand aanbod. De voorraden worden verminderd en daardoor worden direct beschikbare artikelen schaarser. Er zal een versnelde overgang zijn naar fygitale winkels. De overgang naar e-commerce zal deze trend volgen (of voorafgaan).

Een verkooppunt als Made.com is een interessant voorbeeld van hoe deze fygitale overgang er in de meubelindustrie uit zou kunnen zien: kleinere winkels, geen of zeer weinig voorraad, immersieve technologieën om gemakkelijker te kunnen beslissen en tegelijkertijd de investeringen in de winkel te beperken. Bekijk onze interactieve kaart met de meest innovatieve retailconcepten om ideeën op te doen voor het post-Covid-19-tijdperk. Deze kaart wordt twee keer per maand bijgewerkt.

De autodealers zullen mee moeten gaan. Ze zijn al lang begonnen met nieuwe technologieën (verplichte voorraadvermindering) en er zullen ook in deze sector nog ideeën gezocht moeten worden om de klantervaring te vernieuwen. We denken bijvoorbeeld aan Audi City (showrooms in stadscentra) dat gebruik maakt van een reeks, soms immersieve, technologieën. Of de augmented reality die in BMW-showrooms wordt gebruikt (zie onderstaande video).

Bij deze “downsizing” zal ook rekening moeten worden gehouden met de verwachtingen van de klanten op het gebied van ruimte. Winkels die te klein zijn zullen worden gemeden en detailhandelaren zullen er alle belang bij hebben om ruimte te besparen door hun verkoopruimtes te reorganiseren.

Van 2021-2022 worden deze verkoopgebieden gekoppeld aan een online aanbod (e-commerce). Winkeliers zullen zich verplicht zien om hun uiterlijk te veranderen. Dit zal ook gelden voor de luxesector. In een enquête onder haar leden schatte Comeos dat 54% niet of slechts in beperkte mate aan e-commerce deed. Deze situatie zal vanaf 2021 niet meer te rechtvaardigen zijn. De prioritaire investeringen van de detailhandelaren zullen liggen in de opbouw (of versterking) van een e-commerce-aanbod.

GEVOLG 7: coronavirus, een troef voor virtual reality?

Wanneer een bezoek aan de winkel essentieel is voor de aankoop (denk aan auto, woninginrichting, kleding), kunt u er zeker van zijn dat het aantal bezoeken tot een minimum zal worden beperkt.

Catherine Bendayan, voormalig CEO van IKEA België, vertelt over een experimentatie die de Zweedse meubelgigant in 2016 mogelijk maakte. Klanten konden via een virtual reality-headset hun toekomstige nieuwe keuken bekijken en gebruiken.

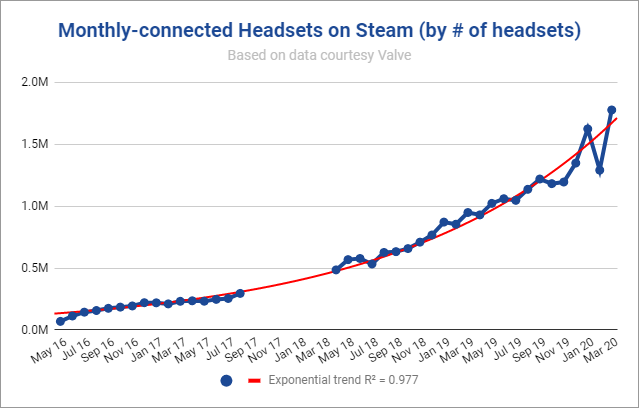

Om winkelbezoeken te doen dalen, kan virtual reality wel eens een krachtige bondgenoot worden. De technologische vaardigheden van de detailhandelaren en het tempo van de woninginrichting zouden echter gelijke tred moeten houden. We zien dat het gebruik van RV-brillen op het platform Steam in maart 2020 een hoger niveau zou hebben bereikt (lees dit artikel [Engelse site] om te weten waarom ik de voorwaardelijke tijd gebruik). Dit zou kunnen duiden op een toenemend gebruik van virtual reality-brillen (zie onderstaande grafiek). Om de aanvaarding door bedrijven te vergemakkelijken, stelt het Taiwanese HTC voor om virtuele ruimtes (Engelse site) ter beschikking te stellen, wat de meest technofiele detailhandelaars ertoe zou kunnen aanzetten deze technologie uit te testen.

Alternatieve technologieën, waarvoor geen specifieke apparatuur nodig is, zouden op grotere schaal kunnen worden gebruikt. Een voorbeeld hiervan is augmented reality, dat al vaak wordt toegepast door een aantal grote retailers, waaronder IKEA.

In de kledingsector kunnen we ons verwachten aan het invoeren van nieuwe technologieën die het mogelijk maken om op afstand te meten. De oplossing van Treedys zou bijvoorbeeld kunnen profiteren van de crisis (zie de paragraaf over kleding waarin we de technologische oplossingen die specifiek zijn voor deze sector analyseren).

GEVOLG 8: de ervaring van de klant is belangrijker dan ooit

Vanaf 2021 komt er een nieuwe routine, een nieuw normaal. Het is aannemelijk ervan uit te gaan dat we zullen moeten leren leven met het virus. Het leven zal heel langzaam weer op gang komen en retailers zullen vanaf Q2/2021 weer in staat zijn om zich met marketing bezig te houden. Wij denken dat de klantervaring daar deel van uitmaakt. Sommige dimensies zullen belangrijker zijn dan andere.

De overgang naar het “fygitale” zal een sterk onderdeel zijn van de non-food klantenervaring van morgen. Maar naast deze technologische aspecten zou de klantervaring van morgen beïnvloed kunnen worden door deze 6 dimensies (affectief, cognitief, fysiek, relationeel, sensorisch, symbolisch). Merken zullen hun marketingvoorstellen op bepaalde specifieke dimensies moeten versterken om sterker te worden.

De veiligheidsdimensie wordt een dimensie van de klantervaring

Allereerst denken we dat de psychologische nawerking van de coronacrisis een extra aspect naar voren zal brengen: de behoefte aan veiligheid (2e verdieping van de piramide van Maslow). Dit komt nog niet aan bod in de 6 dimensies van de klantervaring die wetenschappelijk zijn gevalideerd. De maatregelen op het gebied van de klantenbeleving zullen daarom moeten garanderen dat de beveiliging en het nieuwe vertrouwen gedekt zijn.

Versterkte relationele aspecten

Na de periode van opsluiting die we net hebben meegemaakt, lijkt het belangrijker dan ooit om aan te dringen op de relationele aspecten. Het gaat hier niet om digitale CRM of Ersatz, maar om de menselijke relaties. We hebben gezien dat opsluiting “ons dichterbij brengt” (in de figuurlijke zin van het woord sinds we geïsoleerd zijn). Wanneer mensen na deze psychologische beproeving uit hun huis komen, zal de behoefte aan menselijke relaties enorm zijn. De medewerkers van het verkooppunt zullen een sleutelrol spelen bij het overbrengen van positieve energie. Een merk als Lush zou een grote winnaar moeten zijn in de post-crisis periode. Alles in dit merk ademt positief: in de eerste plaats de producten (zie illustratie hieronder), maar ook het geweldige personeel, in elke winkel. In het Lush-model zijn er echte lessen te trekken als voorbereiding op de post-Covid-19-periode. Om te winnen in het post-Covid-19-tijdperk zal het meer dan ooit nodig zijn u te omringen met medewerkers die echt van klanten houden. En aangezien deze kwaliteiten niet kunnen worden aangeleerd, zullen ze vooraf moeten worden opgespoord bij het inhuren van personeel.

Symbolische dimensie van de klantervaring

Een vraagteken betreft de “symbolische” dimensie van de ervaring. Wat betekent het merk voor mij? Er zullen echte vragen rijzen over hoe de consument naar merken zal kijken. Hun behoeften zullen inderdaad duurzaam worden beïnvloed (cf. de piramide van Maslow) met een focus op de lagere niveaus. Zal het brein van de consument nog altijd openstaan voor marketingboodschappen op basis van verouderde symbolen? De vragen rond sociale projectie zullen vervagen ten gunste van meer basisbehoeften. De angst voor morgen zal de cognitieve middelen van individuen monopoliseren. Ingewikkelde toespraken worden onhoorbaar.

Zal het brein van de consument nog altijd openstaan voor marketingboodschappen op basis van verouderde symbolen?

Conclusies

In deze studie hebben we geprobeerd de waarschijnlijke gevolgen van de coronacrisis voor de non-food detailhandel in detail te analyseren. In totaal kunnen er 8 gevolgen worden geschetst, het ene al meer voor de hand liggend dan het andere. Hoewel al deze projecties giswerk blijven, is één ding zeker: de “volgende wereld” zal niet zijn zoals de wereld die we voor de crisis kenden

Afbeeldingen: Shutterstock

![Illustratie van onze post "Turnover: welke strategieën implementeren bedrijven? [Studie]"](/blog/app/uploads/banner-millenial-employee-120x90.jpg)