Dieser Artikel ist Teil einer Reihe von Analysen, die sich mit den mittel- und langfristigen Auswirkungen von COVID-19 auf verschiedene Wirtschaftszweige beschäftigen. Der nachfolgende Bericht über den Non-Food-Einzelhandel steht im Einklang mit einem anderen Papier, das wir über den Lebensmitteleinzelhandel in der Post-COVID19-Ära veröffentlicht haben. Wir haben diesen Artikel im Oktober 2020 mit den neuesten Statistiken über die Auswirkungen von COVID auf den Einzelhandel im Jahr 2020 aktualisiert.

Zusammenfassung

- Einführung

- Auswirkung 1: Geringere Nachfrage

- Auswirkung 2: Krise in der Bekleidungsbranche und vorhersehbare Anpassungen

- Auswirkung 3: Einige Bereiche werden weniger betroffen sein.

- Auswirkung 4: Gesundheitssicherheit = Strategische Herausforderung.

- Auswirkung 5: Aufgabe von Einkaufszentren und vorhersehbare Anpassungen.

- Auswirkung 6: Layout der physischen Geschäfte und Online-Angebote.

- Auswirkung 7: Virtual-Reality-Boom.

- Auswirkung 8: Neue Dimensionen des Kundenerlebnisses

- Fazit

Das Wesentliche der Auswirkungen von Covid auf den Non-Food-Einzelhandel

- Die gesundheitliche Sicherheit der Kunden in der Verkaufsstelle wird zu einem strategischen Thema. Es wird der einzige Investitionsposten im Jahr 2020 sein. In allen anderen Bereichen werden die Investitionen eingefroren.

- Der Online-Kanal ist in den Kaufgewohnheiten verankert und wird zu einer noch nie dagewesenen Welle von Digitalisierungsprojekten führen. Innerhalb von 3 Jahren werden alle Einzelhändler auf die Gefahr hin, unterzugehen, E-Commerce haben müssen. Dies wird die zentrale Investition des Jahres 2021 sein.

- Einzelhändler im Bereich Wohnungsbau werden weniger von der Krise betroffen sein. Ab 2021-2022 könnte sich sogar eine Wachstumsphase abzeichnen.

- Der Nachfragerückgang wird sich auf den Kauf von langlebigen Gütern auswirken und einen erheblichen Nachholeffekt bei elektronischen Produkten verursachen. Es wird eine Welle von Insolvenzen folgen, die den Markt um einige wenige namhafte Akteure konsolidieren wird.

- Physische Verkaufsstellen werden ihre Rentabilität verlieren. Kleinere Verkaufsflächen werden begünstigt werden. Einzelhändler werden mit 2 Anpassungsvariablen jonglieren müssen: Tiefe des Bestands einerseits und ausreichend Platz, um soziale Distanz zu gewährleisten, andererseits.

- Non-Food-Einzelhändler werden immersive Erlebnisse multiplizieren, um Kunden aus dem Laden zu halten.

- Das Kundenerlebnis wird zu einem bedeutenden strategischen Vermögenswert werden, aber nur bis 2021-2022. Kundentreue wird auf der Liste aller Einzelhändler stehen. Einige Dimensionen des Kundenerlebnisses werden kritischer sein als andere, um zu gewinnen.

Einführung

Die mittel- und langfristigen Folgen von COVID-19 auf den Non-Food-Einzelhandel unterscheiden sich erheblich von denen auf den Lebensmitteleinzelhandel. Der erste wesentliche Unterschied besteht darin, dass ersterer für mehrere Wochen in ein künstliches Koma versetzt werden musste; letzterer durfte seine Aktivitäten fortsetzen. Dabei wurde klar unterschieden zwischen notwendigen Einkäufen und solchen, die “überflüssig” waren. Wir könnten über spezifische Beispiele sprechen (Blumenhändler, Autohändler), aber wir denken, es wäre klüger, globale Trends zu identifizieren, die für alle Non-Food-Einzelhändler gelten.

Die neuesten Statistiken über die Auswirkungen von COVID auf den Einzelhandel in Frankreich

Die neuesten Zahlen zu den Auswirkungen von COVID auf den Einzelhandel in Frankreich sind eine gute Grundlage für die Beurteilung der globaleren Auswirkungen.

Erste Lektion: Nur der Lebensmitteleinzelhandel hat sich gut entwickelt. Der Jahresumsatz ist um 3% auf 5,973 Milliarden Euro gestiegen.

Alle anderen Komponenten des Einzelhandelssektors verzeichneten einen Umsatzrückgang:

- Gesundheit und Schönheit: -13%

- Kultur und Freizeit: -16%

- Haushaltsgeräte: -17%

- Automotive: -20%

- Persönliche Ausrüstung: -25%

- Verpflegung: -35%

- Dienstleistungen: -38%

- Unterkunft : -46%

- Freizeit und Unterhaltung: -47%

In the end, the retail sector in France will decline by 15% in 2020, which represents a loss of nearly 93.5 billion Euros.

AUSWIRKUNG 1: Nachfragerückgang

Bei langlebigen Konsumgütern ist ein drastischer Rückgang des Verbrauchs zu erwarten. Für den Automobilsektor habe ich Jose Fernandez, den CMO von D’Ieteren (Importeur der Marken des VW-Konzerns in Belgien), interviewt, der vorhersagt, dass das Verkaufsniveau von 2019 nicht wieder erreicht wird. Er rechnet auch mit einem erneuten Interesse an der Nutzung des Privatwagens zum Nachteil der öffentlichen Verkehrsmittel. Das persönliche Fahrzeug wird als schützender Kokon betrachtet werden, und man kann daher zu Recht die Nachfrage nach Shared-Mobility-Diensten in diesem Zusammenhang in Frage stellen.

Ein anhaltender Nachfragerückgang im Automobilsektor

Die Anmeldungen im März 2020 fielen um 55,1 % im Vergleich zum März 2019 (ACEA-Zahlen). Dies ist nicht überraschend. Die Zahlen nach Ländern sind sehr kontrastreich: von -85,4% in Italien (das als erstes in den Lockdown getrieben wurde) bis zu -37,7% in Deutschland (dessen Gesundheitssituation eine der besten in Europa ist). Werfen wir einen kurzen Blick auf die anderen Länder: -72,2% in Frankreich, -69,3% in Spanien, -44,4% im Vereinigten Königreich.

Die Zahlen sind daher – logischerweise – noch viel katastrophaler als die von 2008. Zehn Jahre nach der Krise im Jahr 2008 hatten die Verkäufe noch immer nicht das Niveau von 2007 erreicht. Man kann sich daher berechtigterweise fragen, ob der Autoabsatz jemals wieder das Niveau von 2019 erreichen wird. Das ist unwahrscheinlich. Eine signifikante Erholung ist nur möglich, wenn die Regierungen steuerliche Anreize zur Erneuerung der Autoflotte bieten. Denken Sie daran, dass das Durchschnittsalter eines Fahrzeugs in der Europäischen Union laut ACEA im Jahr 2019 bei 10,8 Jahren lag, mit erheblichen Unterschieden zwischen östlichen und westlichen Ländern. Während der Durchschnitt in Österreich nur 8 Jahre betrug, lag er in Estland bei 16,7 Jahren.

In Italien war der durchschnittliche Pkw im Jahr 2019 11,3 Jahre alt. Eine Studie von Autoscout24 zeigt, dass nur 3% der Italiener ihre Autokaufpläne seit der “Sperre” geändert hätten. Ein Hoffnungsschimmer bleibt, auch wenn es sich natürlich nur um eine Umfrage und deklarative Meinungen handelt. Wenn die Sperrung und die Verbote andauern, wird ein neues Auto relativ nutzlos, und diese kleinen Hoffnungen würden verschwinden.

Elektronik ist ein weiteres wichtiges Vertikal des Non-Food-Einzelhandels Hier ist ein Nachholeffekt zu erwarten. Die Verlagerung zum Arbeiten von zu Hause aus hat zu einem sprunghaften Anstieg der Verkäufe von Bildschirmen, Druckern, Scannern und Webcams geführt. Diese Verkäufe wurden zu 100% online getätigt, da die physischen Läden geschlossen wurden. Diese plötzliche Investition wird logischerweise die natürliche Nachfrage nach diesen Produkten austrocknen. Der Bedarf an physischen Geschäften, wenn diese wieder öffnen, wird geringer sein. Es ist auch erwähnenswert, dass in Frankreich der Einzelhändler FNAC-Darty, ein Spezialist für nachhaltige Konsumgüter (780 Filialen weltweit), die französische Regierung um Hilfe bitten musste, um einen 500 Mio. € Kredit zu garantieren. Der Geschäftsführer von FNAC-Darty, Enrique Martinez, hat sich nicht geirrt. Er sagt im französischen Radio Europe 1, dass der Anstieg der Online-Verkäufe den Rückgang der Einkäufe in den Geschäften nicht kompensiert und dass er im März einen Gesamtrückgang von 30 % erwartet.

Verkauf von Unterhaltungselektronik während Covid-19: gegensätzliche Trends

In Spanien profitieren 3 Produkte besonders von der Krise:

- Drucker: +178%

- Laptops: +41%

- Konsolen: +173%

In Italien stieg der Umsatz mit Ausrüstungsgütern um 8,8% (Quelle: GSK).

Letztendlich werden steigende Arbeitslosigkeit und sinkende Einkommen die Nachfrage nach allen Aspekten von Konsumgütern beeinflussen. Aber wir können uns fragen, ob einige Sektoren besser abschneiden könnten als andere (siehe unten).

AUSWIRKUNG 2: Die Bekleidungsindustrie als erstes Opfer

Der Bekleidungssektor leidet unter allen Nachteilen der Coronavirus-Krise. Nikki Baird listet 3 wesentliche Probleme auf:

- Veraltete Bestände: Die derzeit auf Lager befindlichen Artikel sind veraltet, nehmen unnötig Platz weg und machen es unmöglich, sich auf eine mögliche Wiedereröffnung von Verkaufsstellen vorzubereiten.

- Die Anfälligkeit einiger Distributoren: Einige amerikanische Distributoren waren schon vor der Krise in den roten Zahlen. Würden sie schließen, ginge ein Vertriebskanal verloren.

- Lieferschwierigkeiten: Einzelhändler können sich nur in begrenzten Mengen versorgen. Artikel werden knapp sein, wenn der Markt wieder geöffnet wird, weil die Lieferketten beschlagnahmt sind (geschlossene Grenzen verhindern Importe aus Niedrigkostenländern: Mexiko für den nordamerikanischen Markt, Asien und der Maghreb für Europa). Die Baumwollexportzahlen aus Usbekistan (dem weltweit führenden Produzenten) müssen genau studiert werden, da sie die Kapazität der Produktionskette für einen Neustart bestimmen werden.

In Spanien wird erwartet, dass der Bekleidungssektor im Jahr 2020 40% seines Umsatzes verlieren wird.

Zu diesen Problemen kommt noch die Angst vor Verunreinigungen hinzu. Wie Dominique Michel, CEO von Comeos, betonte, “wer will schon ein Kleidungsstück anprobieren, das kontaminiert sein könnte?” Daher besteht eine wesentliche Herausforderung für die Bekleidungsbranche darin, Lösungen vorzuschlagen, mit denen sie auf die Ängste der Verbraucher reagieren kann. Die Dekontamination von Kleidung könnte zu einem unlösbaren Rätsel für Bekleidungsspezialisten werden. Welche Lösungen können angewendet werden, um die Kunden zu beruhigen, ohne die Produkte zu beschädigen? Wir glauben, dass Scan-Lösungen eine große Zukunft vor sich haben. Ursprünglich für Online-Käufe konzipiert, könnten sie durchaus unerwartete neue Anwendungen in der Offline-Welt des Non-Food-Einzelhandels finden.

Wer möchte schon ein Kleidungsstück anprobieren, das möglicherweise kontaminiert ist?

Dominique Michel, COMEOS

Scanning-Methoden im Bekleidungsbereich

3D-Scanning ist im Bereich der Methoden bereits weit verbreitet. Amazon z.B. definiert damit seine Kollektionen auf Basis der typischen Morphologie der gesamten Population. Es geht also nicht darum, einzelne Messungen vorzunehmen, sondern um einen Zustand der durchschnittlichen Morphologie der Population zu einem Zeitpunkt.

Das belgische Unternehmen Treedys will mit seiner mobilen Anwendung (angekündigt für 2021) eine Präzision von +/-2 cm bieten. Diese Anwendung wird es Menschen ermöglichen, ihren Körper zu Hause zu scannen, ohne in eine Scan-Kabine gehen zu müssen.

Zozotown hat den Zozosuit auf den Markt gebracht, ein verbundenes, passendes Kleidungsstück zum Messen. Der Flop war ziemlich total. Die Genauigkeit der Messung wurde mit +/- 1 cm angekündigt. In Wirklichkeit war es viel mehr. Dennoch kündigte Levi’s eine Zusammenarbeit mit Zozo an.

Augmented-Reality-Lösungen hingegen ermöglichen es, mehrere Kleidungsstücke “virtuell” anzuprobieren, bevor man sie tatsächlich anprobiert. Eine Lösung wie Treedys, die wir als Kunde hatten, erhöht die Wahrscheinlichkeit, die richtige Größe zu wählen.

Wir glauben daher, dass die Rettung des Bekleidungssektors technologische Investitionen erfordert, um die Verbraucher zu beruhigen. Die Rhetorik mag in der aktuellen Periode herausfordernd sein (Kostenreduzierung), aber wir glauben, dass bereits 2021 wieder gezielte Investitionen auf der Speisekarte stehen können.

AUSWIRKUNG 3: Einige Non-Food-Einzelhändler sind möglicherweise weniger betroffen

Wir gehen davon aus, dass einige spezifische Non-Food-Einzelhandelsunternehmen weniger leiden werden als andere: solche mit einer Verbindung zur Wohnungseinrichtung und solche, die eine wesentliche Beratungsdimension anbieten.

Haus einrichten

Die Rolle des Heims (im allgemeinen Sinne) ändert sich. Die Menschen verbringen jetzt ihre ganze Zeit dort mit ihren Lieben. Mehr als je zuvor wird das Haus zu einem schützenden Kokon, den wir ausbauen müssen, um wieder ein wenig Mut und Energie zu schöpfen und, nebenbei bemerkt, um effizienter zu arbeiten. Wir glauben, dass Baumärkte und Gartencenter eine Wiederbelebung des Interesses erleben werden. In Italien verzeichnet das Netzwerk Interflora eine explosionsartige Nachfrage (online, da die Blumenläden geschlossen sind) nach Balkonpflanzen. Die Stimmung ist auf Halbmast, und Blumen bringen Trost und einen Tapetenwechsel. In Belgien ist die Wiedereröffnung der Baumärkte am 19. April 2020 sehr beliebt und führt zu endlosen Warteschlangen. Die Baumärkte haben für sie auch Produkte zu verkaufen, für die oft eine Beratung benötigt wird. Diese Beratung fehlt in der Online-Dimension und stärkt somit die Offline-Verankerung der Baumärkte. Die nächsten 3 Jahre könnten sich daher als eine prosperierende Zeit für Baumärkte erweisen. Um Kunden zu binden, werden sie sicherstellen müssen, dass sie Lösungen zur Unterstützung der DIY-Branche anbieten. Die sich verschlechternde wirtschaftliche Situation und die steigende Arbeitslosigkeit werden viele Menschen dazu bringen, mit dem Heimwerken zu beginnen, um Kosten zu sparen. In diesem Bereich müssen noch neue Lösungen erfunden werden, um diesen neuen Heimwerkern zu helfen.

Statistik: Verkäufe von Gartengeräten während der COVID 19-Krise

Während des Lockdowns stiegen die Online-Verkäufe von Gartenprodukten auf Amazon um +44% in Italien, +35% in Deutschland, +9% in den USA (Quelle: sellics).

Optiker

Die Dimension “Beratung” ist bei der Arbeit von Optikern sehr präsent. Diese Dimension ist nicht leicht auf die Online-Welt übertragbar. Außerdem sind die Bedürfnisse, die von Optikern erfüllt werden, nicht mit Wirtschaftszyklen korreliert. Da schließlich der Kontakt mit Optikern punktuell ist, kann die Anzahl der Kunden in der Verkaufsstelle leichter reguliert werden als z.B. im Lebensmitteleinzelhandel, glauben wir, dass diese Vertikale nicht von der COVID19 -Krise betroffen sein wird.

(Sehr) spezialisierte Buchhandlungen

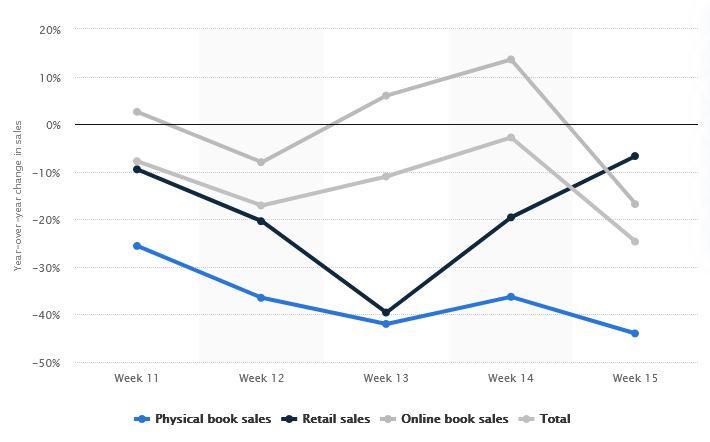

Der Rückzug in den familiären Kokon könnte ein fruchtbarer Boden sein, um die Freude am Lesen wiederzuerlangen. Während Amazon zu einer unverzichtbaren Lösung für dieses Bedürfnis geworden ist, wissen wir, dass anspruchsvollere Leser Beratung brauchen. Diese Dimension ist ein Treiber der Kundenbindung, wie Marc Filipson, Inhaber der weltweit größten einstöckigen Buchhandlung, in einem Interview erklärte. Ende März meldete der Guardian in Großbritannien einen Anstieg der Buchverkäufe um 35%. In anderen Ländern ist dieser Aufschwung jedoch nicht zu beobachten. In Schweden beispielsweise sanken die Verkäufe in Woche 15/2020 über alle Kanäle hinweg um 24,7%. Nur die Wochen 13 und 14 zeigten einen Anstieg der Online-Buchverkäufe; die anderen Verkaufskanäle sind seit Beginn der Krise negativ betroffen (siehe Grafik unten, Quelle Statista). Nicht alle Buchhändler werden diese Krise überleben; die größten und am wenigsten spezialisierten Buchhändler werden die volle Wucht der Krise zu spüren bekommen. Das Gewicht der Bestände wird spürbar sein und ihre finanzielle Struktur weiter schwächen. Spezialisierte Buchhandlungen könnten besser abschneiden, aber auch hier gibt es keine Garantie.

Der Luxussektor

Der Luxussektor ist ein besonderes Segment des Non-Food-Einzelhandels, das ein dynamisches Wachstum erfahren hat. Der Umsatz des Luxussektors beträgt 247 Mrd. $ im Jahr 2018, ein Anstieg von 11 % im Jahr 2018 – und 3 französische Unternehmen an der Spitze des Rankings: LVMH, Kering und L’Oréal Luxe. Stattdessen sollte man bei diesen Zahlen die Vergangenheit heranziehen, denn der Luxussektor (LVMH an der Spitze) hat sein Wachstum von Asien angetrieben gesehen. Während es letzterem gesundheitlich bereits besser geht (die Entkopplung hat begonnen), befindet sich Europa, das früher asiatische Touristen willkommen hieß, immer noch in Aufruhr. Der Luxusgütersektor wird einerseits von den Rückschlägen im Luftverkehr betroffen sein, andererseits vom Tourismussektor (Hotels, Restaurants und Museen werden noch viele Wochen geschlossen sein). Verkäufe werden vorerst nur in lokalen Geschäften in Asien möglich sein. Vorsicht bei Luxusmarken, die auf Touristenkäufe in Europa gesetzt haben. Die Wiedereröffnung des Hermès-Geschäfts in China endete mit dem besten Umsatz, der jemals an einem einzigen Tag erzielt wurde – ein Beweis dafür, dass das Bedürfnis zu konsumieren sehr lebendig ist. Nach einer längeren Zeit der Isolation ist es denkbar, dass die Verbraucher “loslassen”.

Hier ist der mittelfristige Ausblick (das ganze Jahr 2020, aber auch ein Teil von 2021). Man kann sich auch fragen, wie willkommen chinesische Touristen längerfristig sein werden und welche Auswirkungen eine mögliche Stigmatisierung chinesischer Touristen auf ihr Ausgabeverhalten haben wird.

Stigmatisierung chinesischer Touristen: Welche Auswirkungen auf den Non-Food-Handel?

Donald Trump sprach wochenlang vom “chinesischen Virus”, bevor er einen Rückzieher machte. Laut CNN hat dies eine stigmatisierende Wirkung gehabt. Trotz der jüngsten semantischen Änderungen (er spricht jetzt vom unsichtbaren Feind), sorgen die Grauzonen, die über die Entstehung dieses Virus bestehen bleiben, weiterhin für Kontroversen. In den Vereinigten Staaten hat der Staat Missouri beschlossen, China vor Gericht zu bringen. Man kann sich berechtigterweise fragen, ob chinesische Touristen noch zurückkehren wollen, um Länder zu besuchen, in denen sie sich stigmatisiert fühlen. Die Frage nach den Auswirkungen der Stigmatisierung wurde dem Präsidenten der Vereinigten Staaten in einer Pressekonferenz gestellt (siehe Video unten).

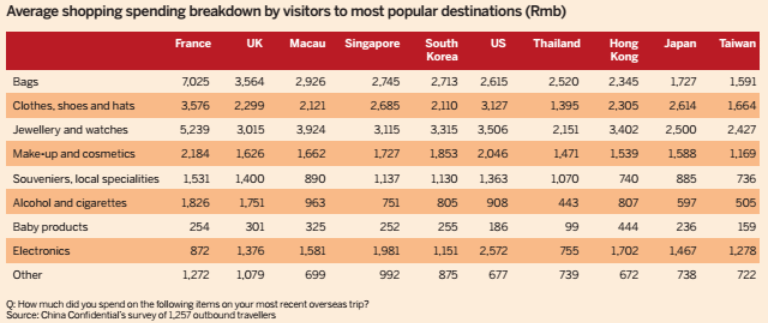

Diese negativen Gefühle gegenüber dem alten Kontinent könnten natürlich dramatische Folgen für die Tourismusbranche haben, aber auch für Einzelhändler, die in der Luxusgüter-Nische aktiv sind, die eine bedeutende Umsatzquelle versiegen sehen würden. Eine Studie aus dem Jahr 2014 zeigt, dass chinesische Touristen in Frankreich durchschnittlich $8000 für Luxusprodukte ausgeben (siehe Details unten).

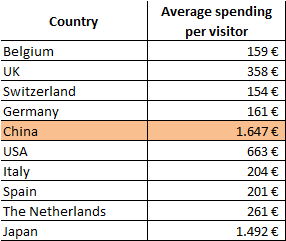

Diese Zahl steht jedoch nicht im Einklang mit einer Studie der Banque de France, die von durchschnittlichen Ausgaben pro chinesischem Besucher im Jahr 2017 von rund 1647 € spricht, noch vor japanischen Touristen (1492 €). Dennoch, und zum Vergleich, ist dies doppelt so viel wie bei amerikanischen Touristen und 10x mehr als bei deutschen Touristen. Der Beitrag chinesischer Touristen ist also signifikant für den französischen Einzelhandel.

Durchschnittliche Ausgabenbeträge pro ausländischem Besucher in Frankreich (2017, Quelle Banque de France)

AUSWIRKUNG 4: Gesundheitssicherheit wird bis 2021-2022 ein strategisches Thema bleiben

Wie im Lebensmitteleinzelhandel wird auch im Non-Food-Einzelhandel die Kundensicherheit noch lange Zeit ein strategisches Thema bleiben. Man kann sogar sagen, dass kurzfristig (d.h. bis Ende 2020) die Gesundheitssicherheit die einzige operative Priorität für Einzelhändler und wahrscheinlich auch ihr einziger Investitionsposten sein wird.

Wie im Lebensmitteleinzelhandel wird auch im Non-Food-Handel die Gesundheitssicherheit eine große Herausforderung darstellen. Einige spezifische Probleme werden ebenfalls angegangen werden müssen, zum Beispiel bei der Kleidung (siehe Absatz oben).

Die Lösungen, die der Lebensmitteleinzelhandel bereits eingeführt hat, werden natürlich angewendet, sobald der Non-Food-Einzelhandel seine Verkaufsstellen wieder öffnet.

Die Lösungen, die der Lebensmitteleinzelhandel bereits eingeführt hat, werden natürlich angewendet, sobald der Non-Food-Einzelhandel seine Verkaufsstellen wieder öffnet.

Die Lösung, die Carrefour seit dem 22.04.20 in seiner Verkaufsstelle in Mont-Saint-Jean, Belgien, getestet hat (siehe nebenstehende Abbildung), könnte vorhersagen, wie eine bauliche Lösung aussehen könnte. Diese Lösung, die kompakt genug ist, um auch in kleinen Verkaufsstellen installiert zu werden, hat zudem den Vorteil, dass sie den Durchfluss erfolgreich reguliert. Diese Durchflussregulierung wird jedoch ein entscheidender betrieblicher Aspekt in der Post-COVID19-Ära sein. Wenn sie schlecht gemanagt wird, wird sie Probleme im Laden verursachen und die Rentabilität pro m² weiter reduzieren.

AUSWIRKUNG 5: Das Ende von Einkaufszentren

Wir erwarten, zumindest bis Ende 2020, ein Verlassen von Einkaufszentren, die einen Großteil der Non-Food-Einzelhandelsgeschäfte konzentrieren. Alle dort befindlichen Verkaufsstellen, unabhängig von ihrer Spezialisierung, werden überdurchschnittlich leiden. Es werden Lösungen zur Zählung und Flussregulierung erforderlich sein, um ein Mindestmaß an Sicherheit zu gewährleisten. Dies erfordert insbesondere Bodenmarkierungen, die die Richtung des Verkehrs anzeigen. Einkaufszentren werden auch Lösungen für das Flussmanagement in Echtzeit implementieren müssen, um die Konzentration in verschiedenen Bereichen zu berechnen. Während mit Lichtschranken ausgestattete Schranken als die am einfachsten zu implementierende Lösung erscheinen mögen, glauben wir, dass auf Baken basierende Lösungen (siehe Erläuterungen in der Beilage unten) wirtschaftlich und technisch weitaus vorteilhafter sind. Betreiber wie Unibail-Rodamco haben bereits Beacons installiert, um den Weg des Kunden zu analysieren (Bluetooth-Verbindung mit der mobilen Anwendung des Einkaufszentrums). Implementierungen dieser Art werden sich daher sicher in Kürze vervielfachen.

Die Beacons-Technologie in Einkaufszentren

Beacons, Bluetooth-Geräte, werden derzeit in vielen Einkaufszentren eingesetzt, um Werbebotschaften an “Mobinauten” zu senden. Dabei ist es auch möglich, die Wege der Kunden innerhalb des Einkaufszentrums zu rekonstruieren. Die Technologie ist nicht neu, ist kostengünstig und wird seit 5 Jahren in den Vereinigten Staaten in großem Umfang eingesetzt.

Unabhängig von der gewählten technologischen Lösung werden die Manager von Einkaufszentren erhebliche Investitionen tätigen müssen. Diese Investitionen können nicht an Mieter weitergegeben werden, die bereits durch den Rückgang der Besucherzahlen geschwächt sind. Es ist sogar zu erwarten, dass sich die Verhandlungsposition umkehren wird. Einkaufszellen werden nach der Einstellung der Aktivitäten leer stehen, und die verbleibenden Schilder werden dem Manager einerseits finanzielle Anstrengungen und andererseits operative und Marketing-Anstrengungen abverlangen, um Käufer anzuziehen.

Diese Situation ist beispiellos und wird sich auf die Bilanzen der Manager auswirken. Während die Mieten 2019 bei URW (Unibail-Rodamco) um +3,1 %, bei Carmila (Carrefour Group) um +6,2 % und bei Mercialys um +3,6 % gestiegen waren, können wir für 2020 einen Rückgang erwarten.

Zu beachten ist

Die Unzufriedenheit wird Einkaufszentren, aber auch belebte Einkaufsstraßen betreffen. Die Beweggründe werden die gleichen sein und mit der Angst zu tun haben, die durch große Menschenansammlungen verursacht wird.

AUSWIRKUNG 6: Ladeneinrichtungen und Online-Dienste

Ein struktureller Rückgang des Verkehrs, zumindest bis 2021, wird den Umsatz pro m² einbrechen lassen. Non-Food-Einzelhändler werden sich fragen, ob die Verkaufsflächen nicht reduziert werden können. Um ihre Strukturkosten zu senken, werden sich einige Einzelhändler für kleinere Räumlichkeiten entscheiden und die Tiefe ihres Angebots reduzieren. Die Lagerbestände werden sich verringern, und daher werden sofort verfügbare Artikel knapper werden. Es wird einen beschleunigten Übergang zu phygitalen Geschäften geben. Die Verlagerung zum E-Commerce wird diesem Trend folgen (oder ihm vorausgehen).

Ein Point of Sale wie Made.com ist ein interessantes Beispiel dafür, wie dieser phygitale Übergang in der Möbelbranche aussehen könnte: Kleinere Läden, kein oder nur ein sehr geringer Lagerbestand, immersive Technologien zur Erleichterung der Entscheidungsfindung bei gleichzeitiger Begrenzung des Kapitaleinsatzes im Laden. Denken Sie daran, unsere interaktive Karte der innovativsten Einzelhandelskonzepte zu konsultieren, um Ideen für die Post-COVID 19-Ära zu erhalten. Diese Karte wird zweimal im Monat aktualisiert.

Die Autohäuser werden nicht zu übertreffen sein. Zudem haben sie längst auf neue Technologien umgestellt (Lagerabbau zwingend), und auch in diesem Bereich muss nach Ideen gesucht werden, um das Kundenerlebnis zu erneuern. Denken wir z.B. an Audi City (Showrooms in Innenstädten), das eine Reihe von Technologien einsetzt, von denen einige immersiv sind; oder die erweiterte Realität, die in BMW-Showrooms eingesetzt wird (siehe Video unten).

Dieses “Downsizing” wird auch die Erwartungen der Kunden in Bezug auf den Raum berücksichtigen müssen. Zu kleine Läden werden gemieden werden und die Einzelhändler werden jedes Interesse daran haben, durch eine Umgestaltung der Verkaufsflächen Platz zu sparen.

Ab 2021-2022 werden diese Verkaufsflächen mit einem Online-Angebot (E-Commerce) verbunden sein. Einzelhändler werden gezwungen sein, einen Tempowechsel vorzunehmen. Dies wird auch den Luxussektor betreffen. In einer Umfrage unter seinen Mitgliedern schätzte Comeos, dass 54% keinen oder nur in geringem Umfang E-Commerce praktizieren. Diese Situation wird ab 2021 unhaltbar sein. Die vorrangigen Investitionen der Einzelhändler werden in den Aufbau (oder die Verstärkung) eines E-Commerce-Angebots fließen.

AUSWIRKUNG 7: Coronavirus, ein Glücksfall für die virtuelle Realität?

Wenn ein Besuch im Geschäft für den Kauf unerlässlich ist (denken Sie an ein Auto, eine Wohnungseinrichtung oder Kleidung), dann können Sie darauf wetten, dass die Anzahl der Besuche auf ein Minimum beschränkt wird.

Catherine Bendayan, eine ehemalige Geschäftsführerin von IKEA Belgien, erzählt von einem Erlebnis, das der schwedische Möbelriese 2016 durchgeführt hat. Kunden hatten die Möglichkeit, dank eines Virtual-Reality-Headsets, ihre zukünftige neue Küche zu sehen und zu benutzen.

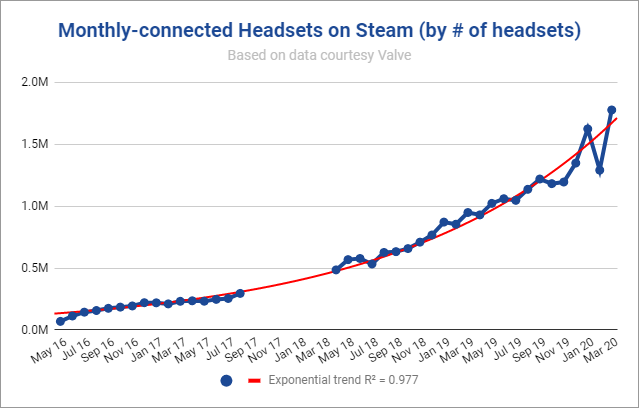

Virtual Reality könnte durchaus ein mächtiger Verbündeter werden, um die Fahrten zum Laden vor einem wichtigen Kauf zu reduzieren. Allerdings müssten die technologischen Fähigkeiten der Einzelhändler und das Tempo der Wohnungseinrichtung damit Schritt halten. Beachten Sie jedoch, dass die Nutzung von RV-Helmen auf der Steam-Plattform im März 2020 ein höheres Niveau erreicht zu haben scheint (lesen Sie den Artikel, um zu verstehen, warum ich das Konditional verwende). Dies könnte eine steigende Rate der Nutzung von Virtual-Reality-Helmen widerspiegeln (siehe Grafik unten). Um die Annahme durch Unternehmen zu fördern, schlägt das taiwanesische Unternehmen HTC vor, virtuelle Räume zur Verfügung zu stellen, was die technikbegeistertsten Händler dazu ermutigen könnte, diese Technologie zu testen.

Alternative Technologien, die keine speziellen Geräte erfordern, könnten auch breiter eingesetzt werden. Ein Beispiel ist die erweiterte Realität, die bereits von mehreren großen Einzelhändlern, darunter IKEA, gut genutzt wird.

Im Bekleidungssektor können wir die Einführung neuer Technologien vorhersehen, die eine Fernmessung ermöglichen. Die Lösung von Treedys könnte sich zum Beispiel die Krise zunutze machen (siehe den Abschnitt über Kleidung, in dem wir die für diesen Sektor spezifischen technologischen Lösungen analysieren).

IMPACT 8: Das Kundenerlebnis ist wichtiger denn je

Ab 2021 wird sich eine neue Routine, eine neue Normalität einstellen. Es ist vernünftig zu denken, dass wir lernen müssen, mit dem Virus zu leben. Das Leben wird sehr langsam wieder beginnen, und der Non-Food-Einzelhandel wird ab Q2/2021 wieder in der Lage sein, Marketingthemen im Auge zu behalten. Wir glauben, dass das Kundenerlebnis wesentlich werden könnte. Einige Dimensionen werden wertvoller sein als andere.

Der Übergang zu “phygital” wird ein starker Bestandteil des Kundenerlebnisses im Non-Food-Einzelhandel von morgen sein. Aber über diese technologischen Aspekte hinaus könnte das Kundenerlebnis von morgen in seinen 6 Dimensionen (affektiv, kognitiv, physisch, relational, sensorisch, symbolisch) betroffen sein. Marken werden ihre Marketingangebote zu bestimmten Aspekten verstärken müssen, um produktiver zu werden.

Die Sicherheitsdimension wird ein Bestandteil des Kundenerlebnisses

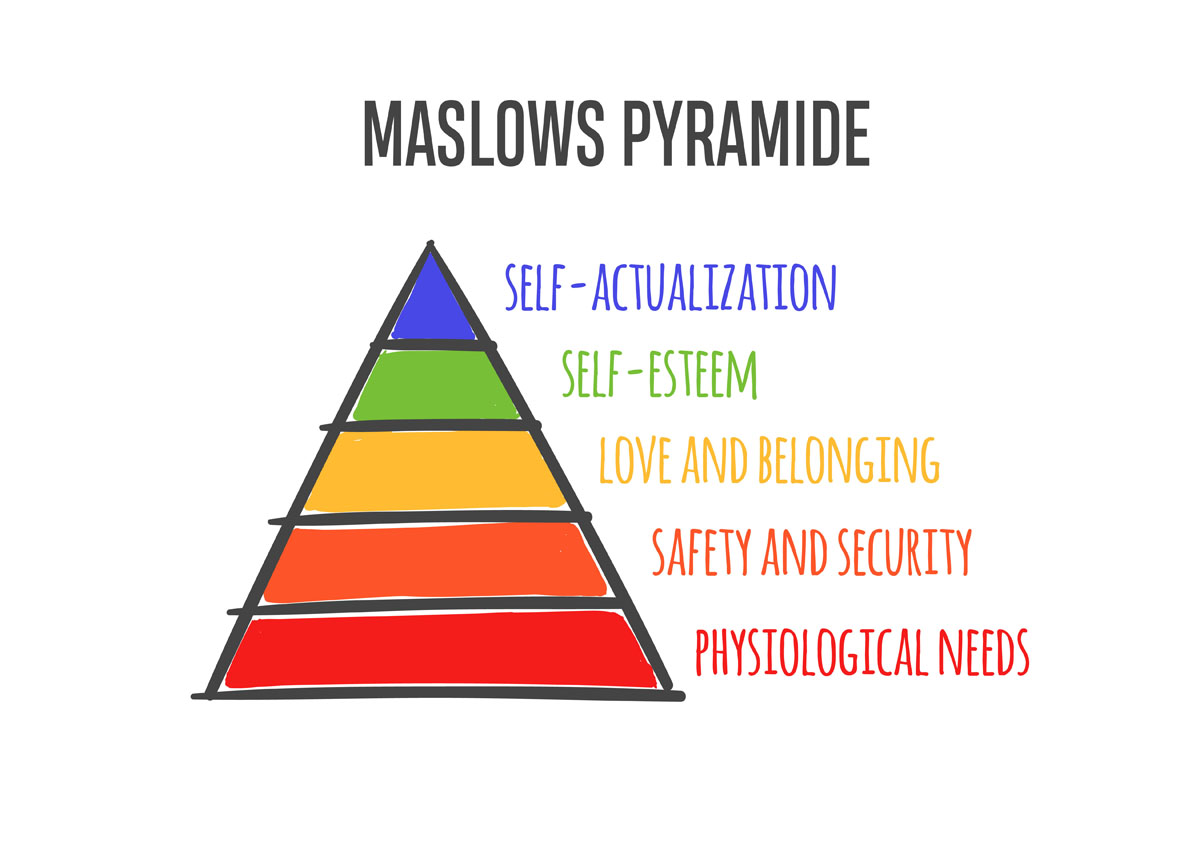

Zunächst einmal denken wir, dass die psychologischen Nachwirkungen der Coronavirus-Krise einen zusätzlichen Aspekt zum Vorschein bringen werden: Das Bedürfnis nach Sicherheit (2. Etage der Maslowschen Pyramide). Dies ist in den 6 Dimensionen des Kundenerlebnisses, die wissenschaftlich validiert wurden, noch nicht enthalten. Die Messung des Kundenerlebnisses wird daher sicherstellen müssen, dass Sicherheit und Rückversicherung abgedeckt sind.

Verstärkte relationale Aspekte

Nach der Zeit der Isolation, die wir gerade erlebt haben, scheint es wichtiger denn je, auf den Beziehungsaspekten zu bestehen. Hier geht es nicht um digitales CRM oder Ersatz, sondern um Mensch-zu-Mensch-Beziehungen. Wir haben gesehen, dass die Isolation uns “näher bringt” (im übertragenen Sinne, da wir isoliert waren). Wenn die Menschen nach dieser psychologischen Tortur aus ihren Häusern herauskommen, wird der Bedarf an menschlichen Beziehungen enorm sein. Die Mitarbeiter in den Verkaufsstellen werden eine Schlüsselrolle bei der Übermittlung positiver Energie spielen. Eine Marke wie Lush sollte ein großer Gewinner in der Nach-Krisenzeit sein. Bei dieser Marke atmet alles positiv: zuallererst die Produkte (siehe Abbildung unten), aber auch die Mitarbeiter, die in jeder Verkaufsstelle immer großartig sind. Aus dem Lush-Modell kann man echte Lehren ziehen, um sich auf die Zeit nach dem COVID19 vorzubereiten. Um in der Post-COVID19-Ära zu gewinnen, wird es mehr denn je notwendig sein, sich mit Mitarbeitern zu umgeben, die Kunden lieben. Und da diese Qualitäten nicht erlernt werden können, müssen sie bereits bei der Einstellung von Mitarbeitern erkannt werden.

Symbolische Dimension des Kundenerlebnisses

Ein Fragezeichen betrifft die “symbolische” Dimension des Erlebnisses. Was bedeutet die Marke für mich? Echte Fragen werden auftauchen, wie die Verbraucher Marken betrachten werden. Ihre Bedürfnisse werden in der Tat nachhaltig beeinflusst werden (vgl. Maslowsche Pyramide), wobei der Fokus auf den unteren Ebenen liegt. Wird im Gehirn des Verbrauchers noch Platz sein, um Marketing-Botschaften unter Verwendung von Symbolen zu hören, die veraltet sind? Fragen der sozialen Projektion werden zu Gunsten grundlegenderer Bedürfnisse verblassen. Die Angst vor dem Morgen wird die kognitiven Ressourcen des Einzelnen in Beschlag nehmen. Komplizierte Reden werden unhörbar werden.

Wird im Gehirn des Verbrauchers noch Platz sein für Marketing-Botschaften, die veraltete Symbole verwenden?

Schlussfolgerungen

In dieser Studie haben wir versucht, die wahrscheinlichen Folgen der Coronavirus-Krise für den Non-Food-Einzelhandel zu identifizieren. Es konnten insgesamt 8 Folgen skizziert werden, einige offensichtlicher als andere. Während all diese Projektionen Mutmaßungen bleiben, ist eines sicher: Die “Welt danach” wird nicht so aussehen, wie wir sie vor der Krise erlebt haben.

Bild : shutterstock