In questa analisi, esaminiamo in modo esaustivo il mercato del cioccolato, i suoi sviluppi, le innovazioni e le tendenze, e ne consideriamo le prospettive fino al 2035. Questa analisi si basa sui dati più recenti disponibili, inclusi i dati raccolti dalla nostra società attraverso diversi studi quantitativi (indagini).

Il cioccolato sta diventando un prodotto premium. Si potrebbe quasi dire che l’aumento del suo prezzo lo stia gradualmente allontanando dalla categoria dei prodotti di largo consumo. Questo era comprensibile quando i prezzi del cacao erano schizzati alle stelle, ma oggi sono tornati a livelli normali. Tuttavia, i prezzi sugli scaffali non sono diminuiti. Il mercato del cioccolato si trova quindi ad affrontare una situazione complessa che combina l’erosione dei volumi in Europa e negli Stati Uniti, la crescita delle marche del distributore e una crescente pressione normativa. In questa analisi, il nostro istituto specializzato in ricerche di mercato ha raccolto gli ultimi dati e statistiche disponibili e propone una lettura approfondita del mercato del cioccolato. Alla fine di questo articolo troverete inoltre una presentazione in formato PDF da scaricare che riassume le principali conclusioni e i dati più importanti.

I punti essenziali da ricordare

- I prezzi del cacao sono aumentati del 365% tra gennaio 2023 e gennaio 2025, prima di crollare sotto i 3.000 dollari per tonnellata nel febbraio 2026, ovvero oltre quattro volte meno rispetto al picco di dicembre 2024.

- L’Europa ha rappresentato il 48% delle vendite mondiali di cioccolato nel 2024 e assorbe il 58% della produzione mondiale di cacao, rendendola il principale mercato globale.

- In Francia, il fatturato delle tavolette di cioccolato ha raggiunto 1,66 miliardi di euro alla fine di aprile 2025, con un aumento del +17,3% in valore, sostenuto più dall’aumento dei prezzi che dalla crescita dei volumi.

- Le marche del distributore stanno guadagnando terreno: la loro quota di mercato in valore nel segmento delle tavolette ha raggiunto il 27,6% nel 2025, con una crescita del +29,3%.

- Il regolamento europeo sulla deforestazione (EUDR), entrato in vigore alla fine del 2024 per i grandi gruppi, impone requisiti di tracciabilità rafforzati, con multe pari ad almeno il 4% del fatturato annuo in caso di mancata conformità.

Panoramica del mercato del cioccolato

Il mercato mondiale del cioccolato mostra una resilienza strutturale che la crisi del cacao del 2023-2026 non ha messo fondamentalmente in discussione. Tuttavia, questa crisi del cacao (si veda il grafico qui sotto sull’evoluzione dei prezzi) ha ridistribuito le carte tra regioni, operatori e segmenti di prezzo. L’inflazione ha infatti spinto i consumatori a fare compromessi, influenzando anche le strategie di marketing dei produttori. Una precisazione importante: in questa analisi trattiamo principalmente il cioccolato industriale. Non troverete quindi riferimenti ad artigiani del cioccolato o a marchi ultra-premium come Patrick Roger.

Dimensione ed evoluzione del mercato globale

Il mercato mondiale del cioccolato è stato stimato a 129,6 miliardi di dollari nel 2025, e il suo tasso di crescita annuale composto è previsto al 3% fino al 2035. Entro quella data, il valore previsto raggiungerà i 175,7 miliardi di dollari. Questa crescita sarà trainata più dalla premiumizzazione e dall’espansione nei mercati emergenti che da un aumento dei volumi fisici consumati.

La distribuzione geografica delle vendite nel 2024 mostra una chiara dominanza europea:

- Europa: 48% delle vendite mondiali di cioccolato

- Nord America: circa 23%

- Asia-Pacifico: circa 13%

- America Latina: circa 9%

- Medio Oriente e Africa: circa 5%

- Australasia: circa 2%

L’Europa è anche il principale importatore mondiale di cacao, con il 58% della produzione globale assorbita dal continente. Questa concentrazione si spiega con un rapporto culturale con il cioccolato che non ha equivalenti altrove: i consumatori europei acquistano il cioccolato come prodotto di consumo quotidiano integrato nella lista della spesa settimanale, mentre i mercati nordamericano e asiatico si basano maggiormente sugli acquisti d’impulso.

Il mercato mondiale del cioccolato rimane comunque concentrato ai vertici. Nel 2025, i primi 5 gruppi (Mars, Mondelez, Ferrero, Hershey e Nestlé) controllavano complessivamente il 38% del mercato, con Mars in testa al 12% di quota globale.

Il consumo di cioccolato in Francia

La Francia occupa una posizione piuttosto singolare. Infatti, il 99,3% delle famiglie francesi acquista cioccolato almeno una volta all’anno. Si può quindi affermare che il mercato francese sia uno dei più penetrati al mondo. Il settore comprende 91 aziende, di cui il 90% sono PMI. Impiega direttamente quasi 30.000 persone.

Il consumo di cioccolato in Francia

La Francia occupa una posizione piuttosto singolare. Infatti, il 99,3% delle famiglie francesi acquista cioccolato almeno una volta all’anno. Si può quindi affermare che il mercato francese è uno dei più penetrati al mondo. Il settore riunisce 91 aziende, di cui il 90% sono PMI. Impiega direttamente quasi 30.000 lavoratori.

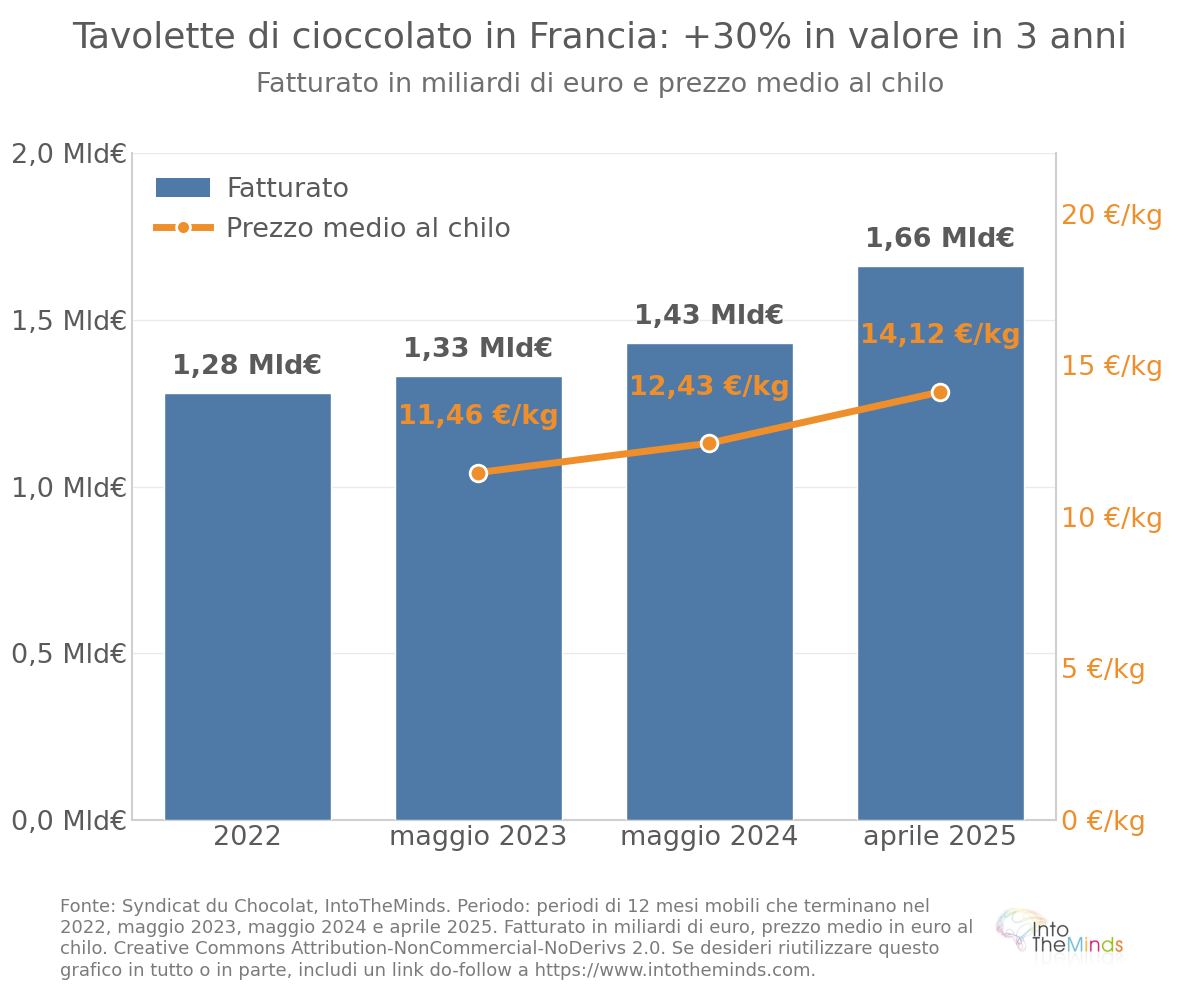

Nel 2023, il mercato totale del cioccolato in Francia era stimato a circa 3,5 miliardi di euro. La metà di questa somma è generata esclusivamente dalle vendite di tavolette. La tabella seguente illustra la dinamica del segmento delle tavolette e mostra che, nonostante l’inflazione, la domanda resiste.

| Periodo | Fatturato tavolette | Variazione valore | Variazione volume | Prezzo medio al kg |

|---|---|---|---|---|

| Metà 2023 | 1,33 miliardi € | +2,0% | -4,2% | 11,46 €/kg |

| Metà 2024 | 1,43 miliardi € | +8,3% | -0,2% | N/D |

| Fine aprile 2025 | 1,66 miliardi € | +17,3% | +3,4% | 14,12 €/kg |

L’aumento cumulato del prezzo medio al chilogrammo supera il 23% in due anni. Tuttavia, i consumatori francesi hanno mantenuto i loro acquisti, segno di un forte legame culturale con il prodotto. La preferenza per il cioccolato fondente è particolarmente marcata in Francia: rappresenta il 30% del consumo adulto, sei volte più della media europea.

L’aumento cumulato del prezzo medio al chilo del cioccolato supera il 23% in due anni.

Infine, la stagionalità svolge un ruolo strutturante in questo mercato. Pasqua rappresenta l’11,5% delle vendite annuali di cioccolato in Francia e il Natale l’8,5%, il che significa che questi due periodi da soli concentrano quasi il 20% del fatturato annuale del settore. Per Pasqua 2025, il fatturato del cioccolato stagionale ha raggiunto 435,5 milioni di euro (+5% in valore), ma il numero di famiglie acquirenti è sceso dal 58,7% al 54,7%. Ciò segnala un divario crescente tra consumatori fedeli e quelli che si allontanano dalla categoria a causa dell’aumento dei prezzi. Si osserva quindi una crescente sensibilità al prezzo, che le tecniche di shrinkflation probabilmente non hanno fatto che accentuare.

Leader di mercato e quote di mercato

La struttura competitiva del mercato del cioccolato in Francia combina gruppi internazionali e attori nazionali. Tra le aziende presenti con capacità produttive sul territorio troviamo Barry Callebaut, Cémoi, Ferrero, Lindt & Sprüngli, Mondelez, Mars e Nestlé. Il tessuto di PMI del cioccolato include aziende come Valrhona, Weiss e Abtey.

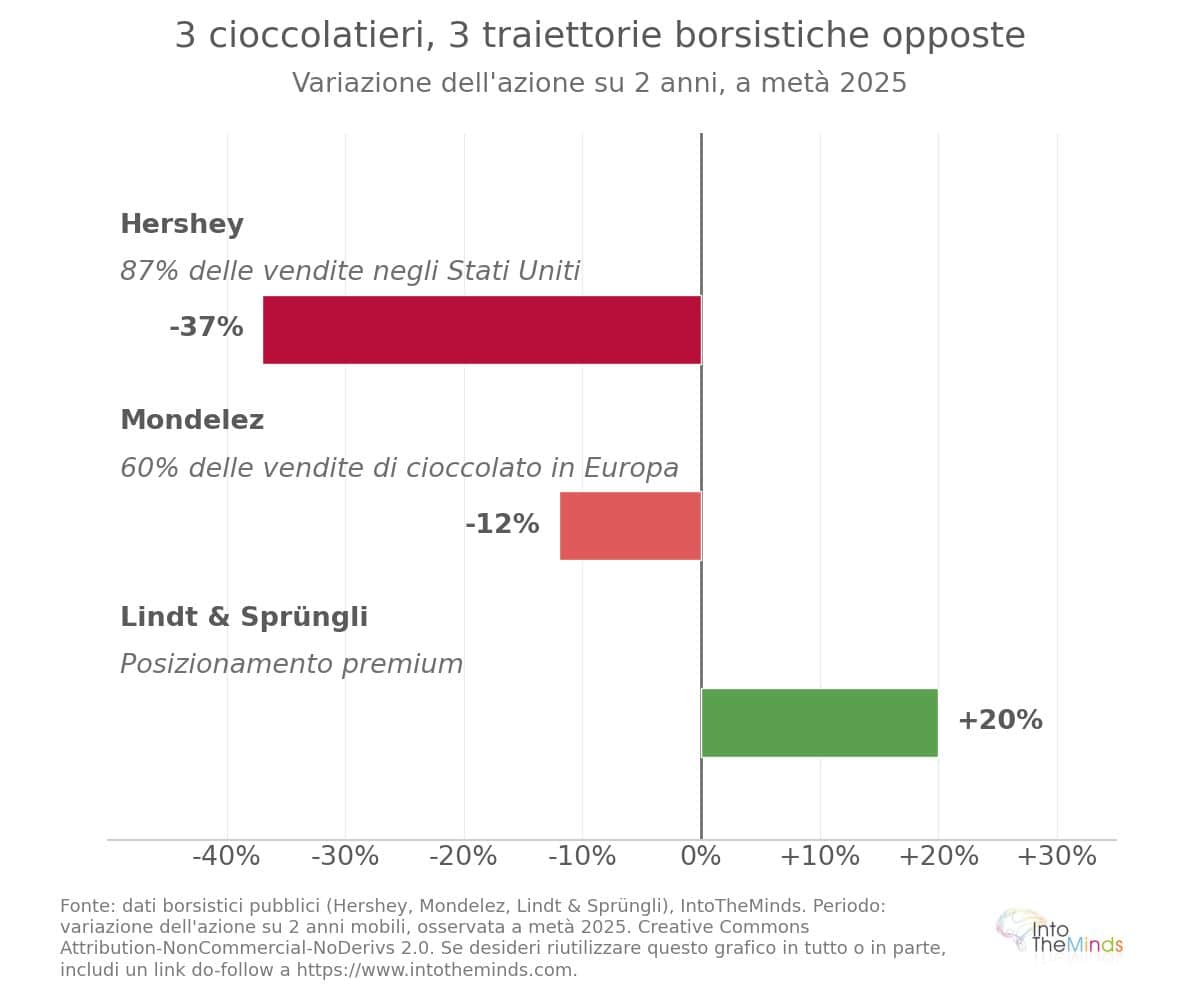

La Francia rappresenta il quarto mercato mondiale per Lindt & Sprüngli, con circa 430 milioni di euro di fatturato nel 2023 (+5,3%). Il posizionamento premium del gruppo gli ha permesso di attraversare meglio dei concorrenti il periodo inflazionistico: l’utile 2023 è cresciuto del 17,9% a 671,4 milioni di franchi svizzeri nonostante l’aumento dei costi delle materie prime (vedi grafico della performance borsistica qui sotto).

Per quanto riguarda le marche del distributore, la loro quota di mercato in valore nelle tavolette ha raggiunto il 27,6% nel 2025, con una crescita del +29,3% su base annua, contro il +13,3% per i marchi nazionali. Il divario di prezzo resta tuttavia significativo: circa 10 €/kg per le MDD contro quasi 16 €/kg per i marchi nazionali.

Segmentazione e categorie di prodotti a base di cioccolato

Il mercato del cioccolato è tutt’altro che omogeneo dal punto di vista del marketing. La sua segmentazione per tipo di prodotto, formato di confezionamento e canale di distribuzione rivela dinamiche molto diverse a seconda delle categorie, elemento fondamentale per le strategie delle imprese del settore.

Ripartizione delle vendite per tipo di cioccolato

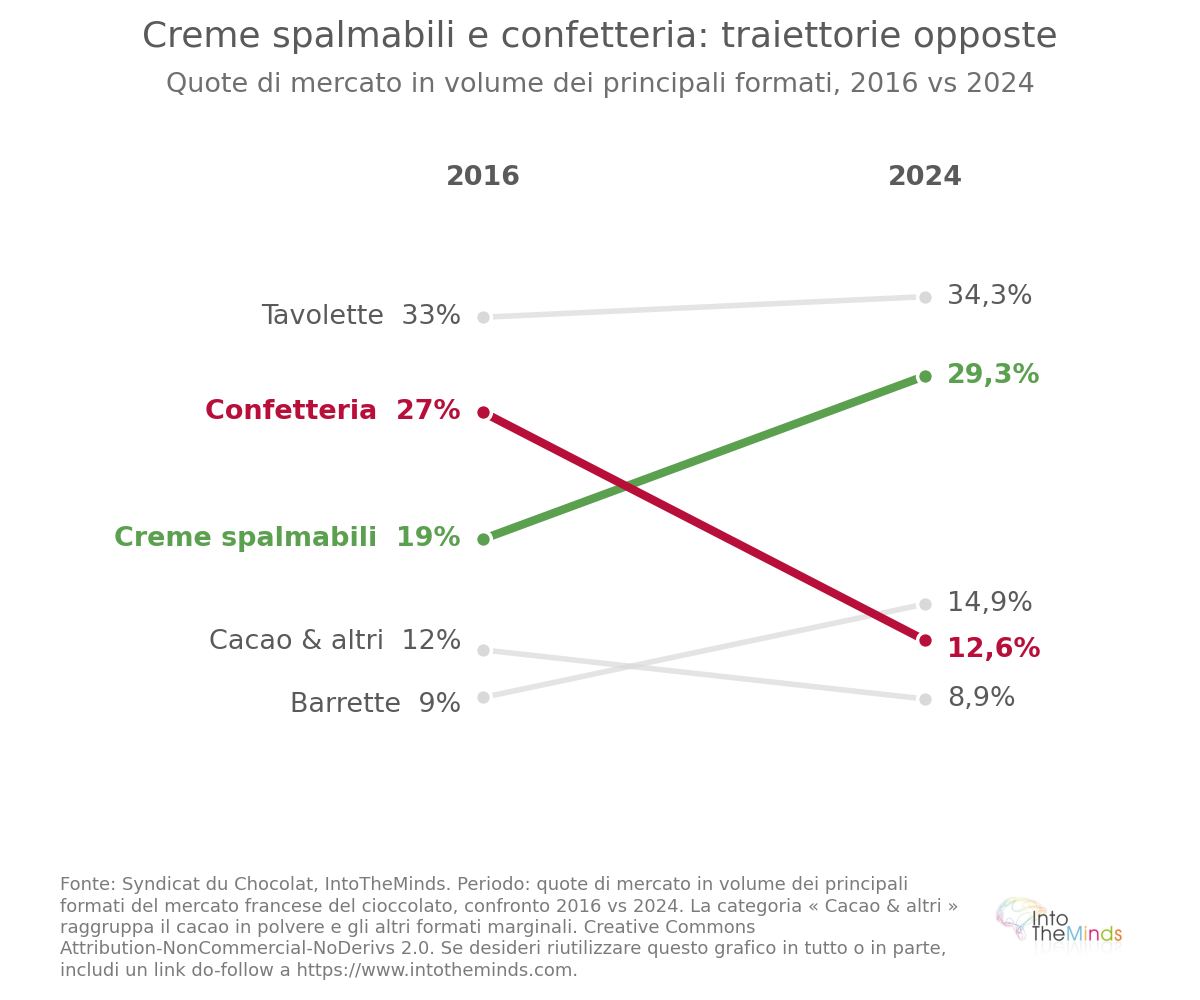

In Francia, le tavolette guidano la ripartizione delle vendite con il 34,3% del volume nella grande distribuzione, davanti alle creme spalmabili (29,3%), barrette (14,9%), confetteria al cioccolato (12,6%) e prodotti da colazione al cioccolato (9%). Questa struttura differisce leggermente dai dati del 2016, quando la confetteria occupava la seconda posizione (27%) davanti alle creme spalmabili (19%). Il segmento delle creme spalmabili è oggi probabilmente il più competitivo, poiché la sua crescita si basa sul bisogno di “comfort food” dei consumatori. Il leader Nutella vede la propria quota di mercato minacciata da concorrenti come Rigoni Di Asiago con il marchio Nocciolata.

La quota di mercato delle creme spalmabili al cioccolato è aumentata di 10 punti percentuali dal 2016

A livello globale, il cioccolato al latte domina con circa il 59% del mercato. Il suo gusto equilibrato e la consistenza morbida lo rendono il prodotto di ingresso universale. Il cioccolato fondente, percepito come più premium e beneficiando di un’immagine salutistica, sta guadagnando terreno, soprattutto in Francia dove rappresenta il 30% del consumo adulto. Il cioccolato bianco resta un segmento limitato, utilizzato principalmente in pasticceria e nella confetteria personalizzata.

Tendenze del packaging e formati di consumo

Gli imballaggi in film plastico o materiali flessibili rappresentano il 43,1% del mercato mondiale del packaging del cioccolato nel 2025. La loro leggerezza, il costo contenuto e la capacità di preservare la freschezza li rendono il formato dominante per tavolette e barrette. Gli imballaggi in cartone o fibra, considerati più premium, sono privilegiati per cofanetti regalo e assortimenti, soprattutto durante Natale e Pasqua.

Pasqua e Natale rappresentano il 20% del fatturato annuale del settore del cioccolato

La stagionalità struttura fortemente i formati di consumo in Francia. I prodotti modellati rappresentano il 31% del fatturato pasquale (134,8 milioni di euro nel 2025), seguiti dalle specialità stagionali (106,9 milioni) e dalle specialità permanenti (45,4 milioni).

Innovazioni e nuove categorie

Due fenomeni hanno segnato il mercato del cioccolato negli ultimi anni. Da un lato, la viralità del cioccolato di Dubai (cioccolato-pistacchio-kataifi) ha conquistato oltre 140.000 famiglie francesi generando circa 4 milioni di euro nei primi quattro mesi del 2025. Questo dimostra il potere dei social media sui comportamenti d’acquisto. Dall’altro, l’ingresso di KitKat nel segmento delle tavolette per il suo 90° anniversario ha comportato un investimento di 40 milioni di euro in uno stabilimento in Bulgaria e ha attirato 182.000 acquirenti già da febbraio 2025, contribuendo al 12% della crescita del segmento.

Le alternative senza cacao rappresentano un’innovazione strutturale più profonda. Prodotti a base di semi di girasole e avena tostati e fermentati, sviluppati da Planet A Foods con il marchio ChoViva, dichiarano un’impronta di carbonio inferiore del 74% e costi inferiori del 25–30% rispetto al cioccolato tradizionale. Il cioccolatiere alsaziano Abtey utilizza già questa tecnologia per un quarto della sua collezione, con un tasso di riacquisto del 66% e il 98% di recensioni positive. Altre alternative sono in fase di sviluppo: carruba, orzo tostato, frutta e legumi fermentati e persino cacao cellulare prodotto in laboratorio.

Tendenze chiave e prospettive del mercato del cioccolato

La crisi del cacao del 2023–2026 ha evidenziato le fragilità strutturali del settore accelerando al contempo trasformazioni già in atto. In questo ultimo capitolo analizziamo il trend del commercio equo nel mercato del cioccolato, l’evoluzione del comportamento dei consumatori e le prospettive fino al 2035.

Sostenibilità e commercio equo

Il regolamento europeo sulla deforestazione (EUDR) è entrato in vigore il 30 dicembre 2024 per le grandi imprese e il 30 giugno 2025 per PMI e microimprese. Esso vieta l’importazione in Europa di cacao proveniente da aree deforestate dopo il 31 dicembre 2020, pena sanzioni pari ad almeno il 4% del fatturato annuo. Questa normativa ha accelerato gli investimenti nella tracciabilità lungo tutta la filiera.

Tuttavia, i Paesi non si trovano allo stesso livello in termini di trasparenza della filiera. Alcuni indicatori:

- Quota di cacao certificato: 100% in Germania, 82% in Svizzera, 63% in Francia

- Commercio equo: 20% del cacao in Germania contro 8% in Francia

- Famiglie legate all’IFCD sopra la soglia di reddito dignitoso: 12% in Belgio, 11% in Germania, 1,8% in Francia

- Tracciabilità fino alla parcella: 49% per i produttori francesi, ma solo 6% per la grande distribuzione

- Sistemi di prevenzione del lavoro minorile: 54% delle famiglie nei Paesi Bassi, 45% in Belgio, 32% in Francia

Nonostante l’enfasi normativa sul commercio equo, esso rimane marginale nelle vendite. Il totale del commercio equo ha raggiunto 2,1 miliardi di euro nel 2022, quattro volte rispetto al 2015. Le tavolette rappresentano il 43% delle vendite equosolidali nel settore dolciario. La grande distribuzione rappresenta il 46% di queste vendite, mentre i canali specializzati il 22%.

Il periodo di Pasqua rappresenta circa il 13% delle vendite annuali di cioccolato in Francia.

Evoluzione delle preferenze dei consumatori

La crisi inflazionistica ha polarizzato il mercato del cioccolato tra due comportamenti d’acquisto opposti:

- Da un lato, i consumatori alla ricerca del miglior prezzo si spostano massicciamente verso le Marche del Distributore. La loro crescita in valore è spettacolare (+29,3% nel 2025 in Francia, ad esempio). Supera inoltre ampiamente quella dei marchi nazionali (+13,3%).

- Dall’altro, una clientela benestante rimane fedele ai marchi premium e accetta aumenti di prezzo significativi: Lindt ha registrato una crescita a doppia cifra delle vendite nei negozi nonostante ripetuti aumenti tariffari.

Diverse tendenze di fondo stanno inoltre riconfigurando le aspettative dei consumatori di cioccolato:

- Premiumizzazione: domanda crescente di cioccolati a origine singola, bean-to-bar e artigianali

- Salute e benessere: sviluppo di cioccolati senza zucchero, arricchiti con proteine o probiotici, e alternative vegane

- Etica e tracciabilità: maggiore sensibilità alle condizioni di produzione del cacao e al lavoro minorile

- Virale ed esperienza: successo dei formati ispirati ai social media (cioccolato di Dubai) e teatralizzazione nei punti vendita

- Farmaci GLP-1: negli Stati Uniti, la diffusione massiccia di trattamenti contro obesità e diabete, noti per ridurre il desiderio di dolci, rappresenta un ulteriore fattore di pressione sui volumi. Come mostrato in questa analisi, la diffusione di questi medicinali sta modificando profondamente le abitudini di consumo.

La divergenza tra Europa e Nord America è particolarmente rivelatrice. La domanda europea di cacao è diminuita del 7,8% su base annua nel primo trimestre 2026, contro il 3,8% in Nord America, confermando che il mercato americano resiste meglio in volume nonostante una riduzione delle unità vendute (-2% su 52 settimane fino a metà 2025). Le spese americane in cioccolato hanno raggiunto 23,5 miliardi di dollari nel 2025, in aumento del 39% dal 2020, ma questa crescita è quasi interamente guidata dai prezzi: il prezzo medio unitario ha raggiunto 3,68 dollari a fine marzo 2026, +10% su base annua.

La premiumizzazione del mercato del cioccolato porta a una polarizzazione: da un lato i cioccolati industriali, dall’altro i cioccolati artigianali di alta gamma come quelli di Patrick Roger.

Proiezioni di crescita 2026-2035

Il mercato mondiale del cioccolato dovrebbe crescere a un ritmo del 3% annuo in valore fino al 2035, raggiungendo 175,7 miliardi di dollari. Questa crescita sarà guidata principalmente da:

- Espansione nei mercati emergenti, in particolare India, Messico e America Latina, dove urbanizzazione e aumento del reddito disponibile stimolano i consumi

- Premiumizzazione nei mercati maturi, che sostiene il valore anche quando i volumi stagnano

- Sviluppo dell’e-commerce e dei canali di vendita diretta, che consentono esperienze più personalizzate

- Innovazione di prodotto, incluse alternative parziali o totali al cacao, che potrebbero ampliare il mercato indirizzabile

La principale incertezza riguarda l’approvvigionamento di cacao. Mantenere una produzione mondiale di 5 milioni di tonnellate all’anno richiede investimenti massicci nella rigenerazione delle piantagioni, una maggiore professionalizzazione della filiera e una remunerazione adeguata dei coltivatori per evitare il disinteresse delle nuove generazioni. In assenza di queste condizioni, la volatilità dei prezzi osservata tra il 2023 e il 2026 rischia di ripetersi.

FAQ: Le domande che vi ponete

Come si comporta il mercato del cioccolato in Francia nel 2026?

Il mercato del cioccolato in Francia mostra una notevole resilienza in termini di valore, anche se i volumi restano sotto pressione. Il fatturato delle tavolette ha raggiunto 1,66 miliardi di euro a fine aprile 2025, pari a +17,3% in valore, trainato da significativi aumenti dei prezzi. Nel 2026, la diminuzione dei prezzi del cacao (sotto i 3.000 dollari/tonnellata a febbraio 2026) dovrebbe riflettersi progressivamente sui prezzi al consumo, ma con un ritardo di diversi mesi a causa delle coperture sulle materie prime già stipulate dagli operatori. Le aziende che desiderano approfondire la comprensione del mercato francese possono affidarsi a una ricerca di mercato B2C per identificare i segmenti in crescita e i comportamenti d’acquisto emergenti.

Chi sono i leader del mercato del cioccolato?

A livello globale, i cinque principali gruppi (Mars, Mondelez, Ferrero, Hershey e Nestlé) controllano complessivamente il 38% del mercato nel 2025, con Mars in testa al 12%. In Francia, i principali attori includono Barry Callebaut, Cémoi, Ferrero, Lindt & Sprüngli, Mondelez, Mars e Nestlé tra i gruppi internazionali, oltre a una fitta rete di PMI come Valrhona, Weiss e Abtey. Lindt & Sprüngli ha dimostrato una particolare resilienza durante la crisi grazie al suo posizionamento premium, con un aumento dell’utile del 17,9% nel 2023 nonostante il forte aumento dei costi delle materie prime.

Qual è il tasso di crescita del mercato mondiale del cioccolato?

Il mercato mondiale del cioccolato crescerà a un tasso annuo composto (CAGR) del 3% tra il 2026 e il 2035, raggiungendo un valore di 175,7 miliardi di dollari. Questa crescita è trainata principalmente dalla premiumizzazione nei mercati maturi e dall’espansione nei mercati emergenti (India, Messico, America Latina). I volumi fisici crescono più lentamente del valore, confermando che la dinamica è guidata più dai prezzi che dall’aumento del consumo pro capite.

Quali sono le sfide di sostenibilità nell’industria del cioccolato?

Il regolamento europeo sulla deforestazione (EUDR), entrato in vigore a fine 2024, impone la tracciabilità completa del cacao fino alla parcella, con sanzioni pari ad almeno il 4% del fatturato annuo. La Francia è in ritardo rispetto a Germania, Belgio e Svizzera in termini di cacao certificato (63% contro il 100% in Germania) e commercio equo (8% contro 20% in Germania). Inoltre, 5,5 milioni di coltivatori di cacao nel mondo vivono ancora in condizioni di povertà, mettendo a rischio la sostenibilità dell’intera filiera. Le aziende possono valutare il proprio posizionamento su questi temi attraverso indagini di soddisfazione clienti.

Come reagiscono i produttori di cioccolato alla volatilità dei prezzi del cacao?

Di fronte all’aumento dei prezzi del cacao (fino a 12.931 dollari/tonnellata a New York nel dicembre 2024), i produttori hanno adottato tre strategie principali. La prima è il trasferimento dei rincari ai consumatori: Cémoi ha aumentato i prezzi in media del 25% nell’agosto 2024, Hershey ha annunciato aumenti tra il 13% e il 20% nel 2025. La seconda è la riformulazione delle ricette, riducendo il contenuto di cacao o utilizzando sostituti come i prodotti ChoViva di Planet A Foods. La terza è la premiumizzazione e l’innovazione di marketing per mantenere il valore percepito. Le aziende possono testare prezzi e nuove formulazioni tramite sondaggi d’opinione mirati.

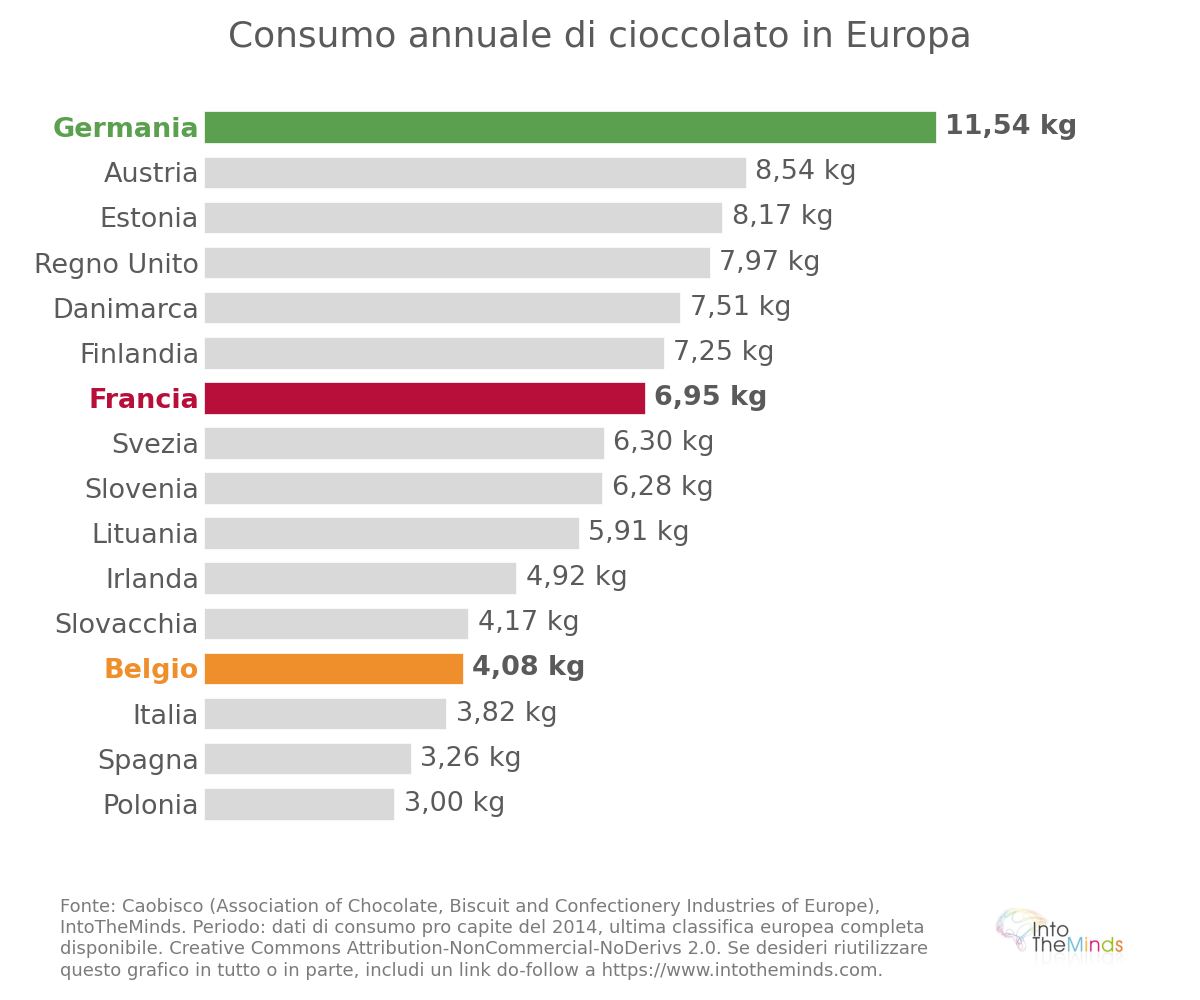

Qual è il consumo di cioccolato pro capite in Europa?

Le differenze di consumo pro capite in Europa restano molto marcate. Nel 2014 (ultimi dati comparabili disponibili), la Germania era leader con 11,54 kg per abitante all’anno, seguita da Austria (8,54 kg), Estonia (8,17 kg), Regno Unito (7,97 kg) e Danimarca (7,51 kg). La Francia si collocava al 7° posto con 6,95 kg pro capite, ben davanti alla Polonia, ultima con 3 kg. Queste differenze riflettono variazioni culturali profonde nel rapporto con il cioccolato, che influenzano direttamente le strategie di distribuzione e posizionamento dei marchi.

![Illustrazione del nostro articolo "Handicap e inclusione: tra obblighi e realtà in azienda [Studio]"](/blog/app/uploads/banner-blind-aveugle-120x90.webp)