Dans cet analyse, nous étudions de manière exhaustive le marché du chocolat, ses développements, ses innovations et tendances, et nous penchons sur ses perspectives à l’horizon 2035. Cette analyse se base sur les dernières données disponibles, notamment celles que notre cabinet a récolté à travers différentes études quantitatives (sondages).

Le chocolat est en train de devenir un produit premium. On peut presque dire que l’augmentation de son prix l’éloigne petit à petit de la catégorie grand public. Si cela était compréhensible quand les cours du cacao avaient flambé, ces derniers sont revenus aujourd’hui à un niveau normal. Mais les prix en rayon n’ont pas baissé. Le marché du chocolat se retrouve ainsi confronté à une situation compliquée qui mêle érosion des volumes en Europe et aux États-Unis, montée en puissance des marques de distributeurs et pression réglementaire accrue. Dans cette analyse, notre cabinet spécialisé dans les études de marchés a compilé les derniers chiffres et statistiques disponible, et vous livre un décryptage du marché du chocolat. Vous trouverez également une présentation au format pdf à télécharger à la fin de cet article qui reprend les conclusions et les données principales.

Contactez le cabinet IntoTheMinds

L’essentiel à retenir

- Les cours du cacao ont bondi de 365% entre janvier 2023 et janvier 2025, avant de s’effondrer sous les 3 000 dollars/tonne en février 2026, soit une division par plus de quatre par rapport au pic de décembre 2024.

- L’Europe représente 48% des ventes mondiales de chocolat en 2024 et absorbe 58% de la production mondiale de cacao, ce qui en fait le premier marché mondial.

- En France, le chiffre d’affaires des tablettes de chocolat a atteint 1,66 milliard d’euros à fin avril 2025, soit +17,3% en valeur, porté par la hausse des prix plus que par les volumes.

- Les marques de distributeurs gagnent du terrain : leur part de marché en valeur sur les tablettes atteint 27,6% en 2025, avec une croissance de +29,3%.

- Le règlement européen sur la déforestation (RDUE), entré en vigueur fin 2024 pour les grands groupes, impose une traçabilité renforcée sous peine d’amendes d’au moins 4% du chiffre d’affaires annuel.

État des lieux du marché du chocolat

Le marché mondial du chocolat affiche une résilience structurelle que la crise du cacao de 2023-2026 n’a pas fondamentalement remise en cause. Cette crise du cacao (voir graphique sur l’évolution des cours ci-dessous) a toutefois redistribué les cartes entre régions, entre acteurs et entre segments de prix. L’inflation a en effet conduit les consommateurs a des arbitrages qui ont eu également comme effet d’influencer les stratégies marketing des fabricants. Un mot d’avertissement : nous traitons dans cette analyse en premier lieu du chocolat industriel. Vous ne retrouverez donc pas de mentions des artisans et des marques ultra haut-de-gamme telle que Patrick Roger.

Taille et évolution du marché global

Le marché mondial du chocolat était estimé à 129,6 milliards de dollars en 2025, et son taux de croissance annuel composé est projeté à 3% jusqu’en 2035. A cette date, la valeur projetée est donc de 175,7 milliards de dollars. Cette progression repose davantage sur la premiumisation et l’expansion dans les marchés émergents que sur une hausse des volumes physiques consommés.

La répartition géographique des ventes en 2024 montre une claire domination de l’Europe :

- Europe : 48% des ventes mondiales de chocolat

- Amérique du Nord : environ 23%

- Asie-Pacifique : environ 13%

- Amérique latine : environ 9%

- Moyen-Orient et Afrique : environ 5%

- Australasie : environ 2%

L’Europe est également le premier importateur mondial de cacao, avec 58% de la production mondiale absorbée par le continent. Cette concentration s’explique par un rapport culturel au chocolat qui n’a pas d’équivalent ailleurs : les consommateurs européens achètent du chocolat comme un produit de consommation courante, intégré à la liste de courses hebdomadaire, là où les marchés nord-américain et asiatique fonctionnent davantage sur l’achat d’impulsion.

Le marché mondial du chocolat reste néanmoins concentré au sommet. En 2025, les 5 premiers groupes (Mars, Mondelez, Ferrero, Hershey et Nestlé) contrôlent collectivement 38% du marché, avec Mars en tête à 12% de part de marché mondiale.

La consommation de chocolat en France

La France occupe une position assez singulière. En effet, 99,3% des foyers français achètent du chocolat au moins une fois par an. On peut dire que le marché français est l’un des plus pénétrés au monde. Le secteur regroupe 91 entreprises, dont 90% sont des PME. Il emploie directement près de 30000 salariés.

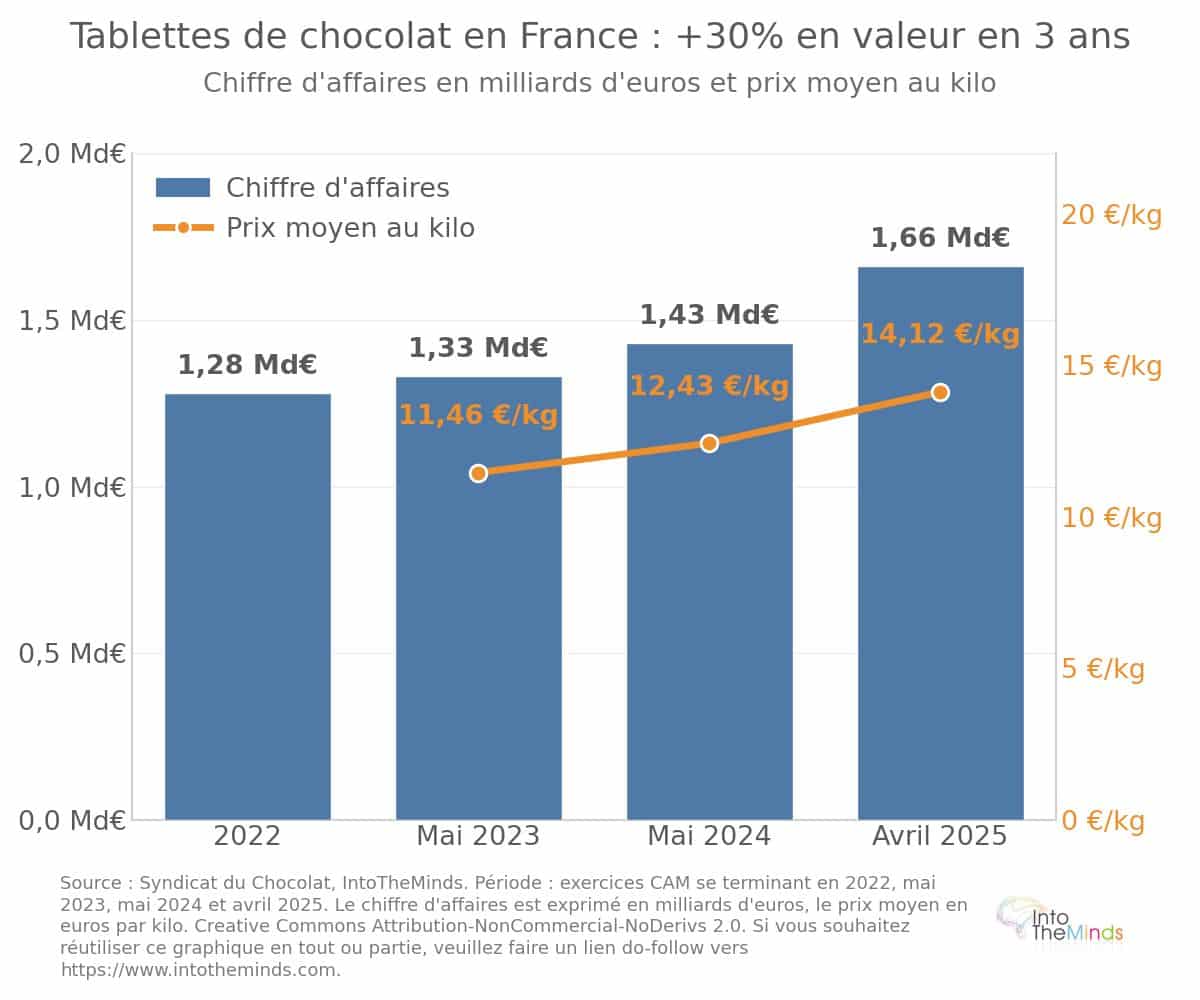

En 2023, le marché total du chocolat en France était estimé à environ 3,5 milliards d’euros. La moitié de cette somme est générée par les ventes des seules tablettes. Le tableau ci-dessous illustre la dynamique sur le segment des tablettes et vous pourrez voir que malgré l’inflation, la demande résiste.

| Période | Chiffre d’affaires tablettes | Évolution valeur | Évolution volume | Prix moyen au kg |

|---|---|---|---|---|

| Mi-2023 | 1,33 milliard € | +2,0% | -4,2% | 11,46 €/kg |

| Mi-2024 | 1,43 milliard € | +8,3% | -0,2% | N/D |

| Fin avril 2025 | 1,66 milliard € | +17,3% | +3,4% | 14,12 €/kg |

La hausse cumulée du prix moyen au kilogramme dépasse 23% en deux ans. Les consommateurs français ont néanmoins maintenu leurs achats, ce qui témoigne d’un attachement culturel fort au produit. La préférence pour le chocolat noir est particulièrement marquée en France : il représente 30% de la consommation adulte, soit 6 fois plus que la moyenne européenne.

La hausse cumulée du prix moyen au kilo du chocolat dépasse 23% en deux ans.

Enfin, la saisonnalité joue un rôle structurant dans ce marché. Pâques représente 11,5% des ventes annuelles de chocolat en France, et Noël 8,5%, ce qui signifie que ces deux périodes concentrent à elles seules près de 20% du chiffre d’affaires annuel de la filière. Pour Pâques 2025, le chiffre d’affaires des chocolats saisonniers a atteint 435,5 millions d’euros (+5% en valeur), mais le nombre de foyers acheteurs a reculé de 58,7% à 54,7%. C’est le signe d’une écart qui se creuse entre consommateurs fidèles et ceux qui se détournent de la catégorie face à la hausse des prix. On observe donc une sensibilité au prix croissante, que les techniques de shrinkflation n’auront sans doute fait qu’exacerber.

Leaders du marché et parts de marché

La structure concurrentielle du marché du chocolat en France mêle groupes internationaux et acteurs nationaux. Parmi les groupes présents avec des capacités de production sur le territoire, on retrouve notamment Barry Callebaut, Cémoi, Ferrero, Lindt & Sprüngli, Mondelez, Mars et Nestlé. Le tissu de PME chocolatières comprend des entreprises comme Valrhona, Weiss ou Abtey.

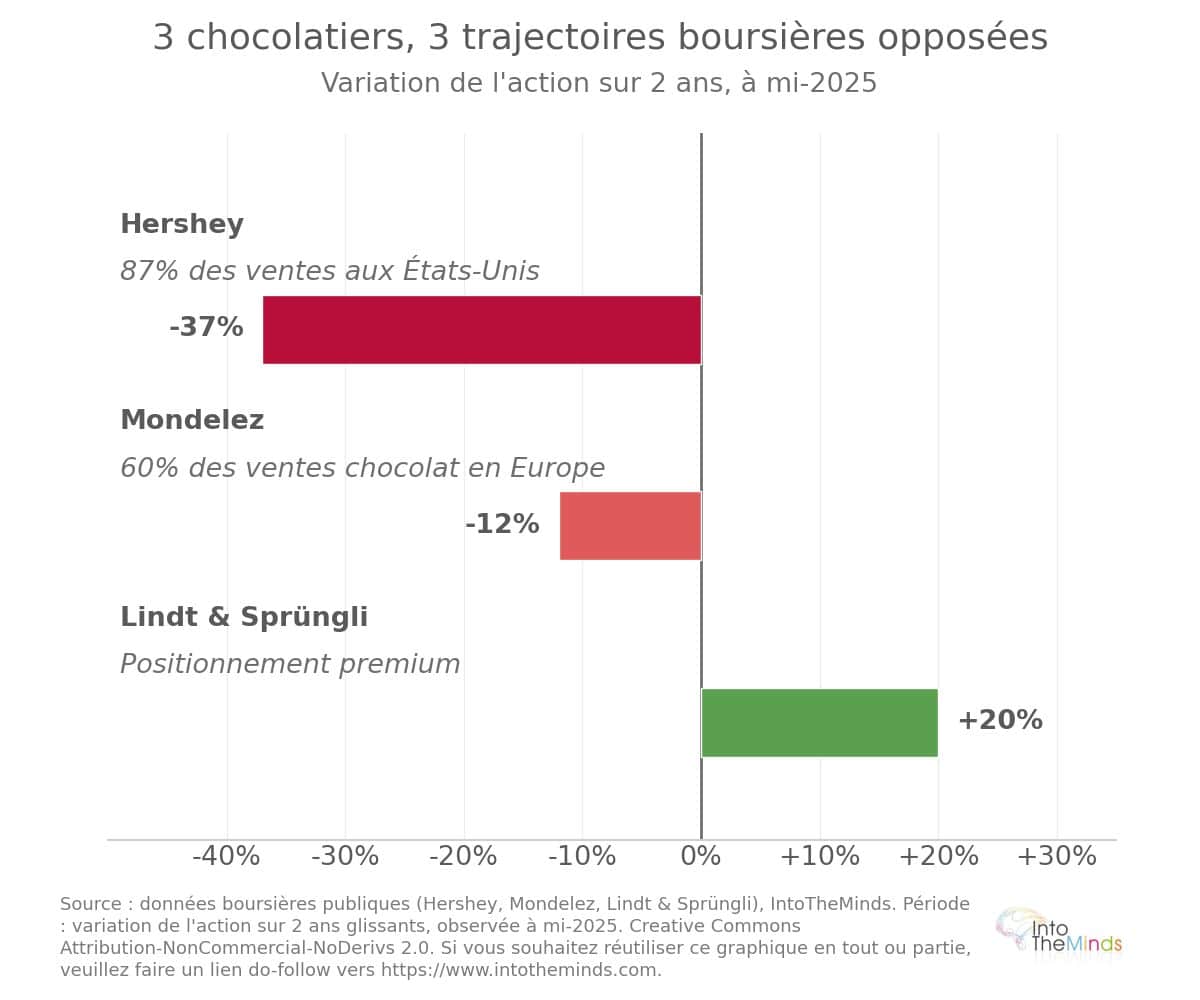

La France constitue le 4e marché mondial de Lindt & Sprüngli, avec environ 430 millions d’euros de chiffre d’affaires en 2023 (+5,3%). Le positionnement premium du groupe lui a permis de traverser la période inflationniste mieux que ses concurrents : son bénéfice 2023 a progressé de 17,9% à 671,4 millions de francs suisses malgré la hausse des coûts matières (voir graphique de la performance boursière ci-dessous).

Du côté des Marques De Distributeurs, leur part de marché en valeur sur les tablettes a atteint 27,6% en 2025, avec une croissance de +29,3% sur l’année, contre +13,3% pour les marques nationales. Le différentiel de prix reste néanmoins significatif : autour de 10 €/kg pour les Marques De Distributeurs contre près de 16 €/kg pour les marques nationales.

Segmentation et catégories de produits chocolatés

Le marché du chocolat est loin d’être homogène d’un point de vue marketing. Sa segmentation par type de produit, par format d’emballage et par circuit de distribution révèle des dynamiques très différentes selon les catégories, ce qui est déterminant pour les stratégies des entreprises du secteur.

Répartition des ventes par type de chocolat

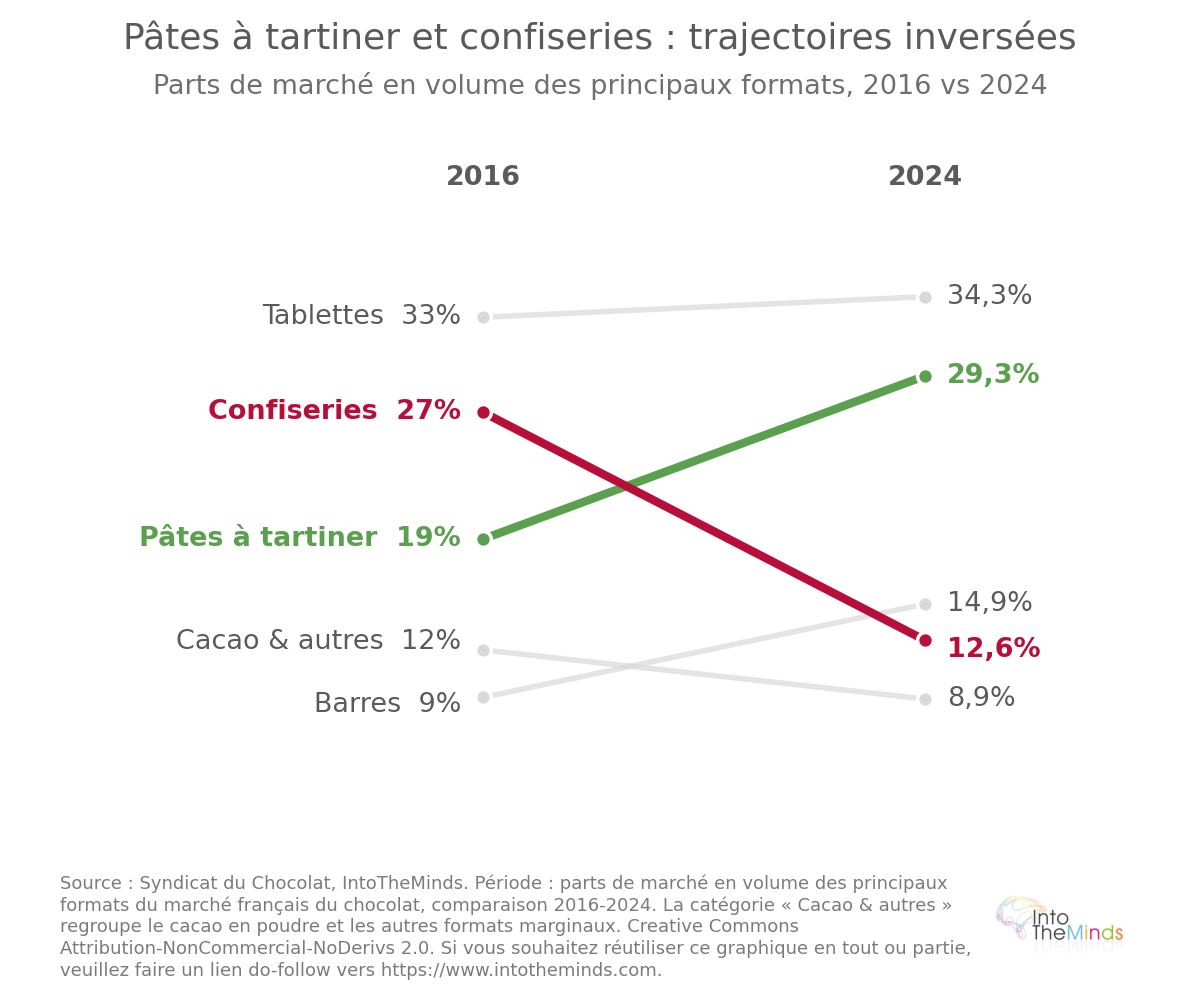

En France, la répartition des ventes par catégorie de produits place les tablettes en tête avec 34,3% du volume en grande et moyenne surface, devant les pâtes à tartiner (29,3%), les barres (14,9%), les confiseries de chocolat (12,6%) et les produits de petit déjeuner chocolatés (9%). Cette structure diffère légèrement des données de 2016, qui plaçaient les confiseries au chocolat en deuxième position (27%) devant les pâtes à tartiner (19%). Le segment des pâtes à tartiner est sans doute celui qui est actuellement le plus disputé car son ascension surfe sur le besoin de « Comfort Food » des consommateurs. Le leader, Nutella, voit ses parts de marché attaquées par des challengers comme Rigoni Di Asiago avec sa marque Nocciolata.

La part de marché des pâtes à tartiner au chocolat a progressé de 10 points depuis 2016

À l’échelle mondiale, le chocolat au lait domine avec environ 59% du marché global. Son goût équilibré et sa texture lisse en font l’entrée de gamme universelle. Le chocolat noir, perçu comme plus premium et bénéficiant d’une image santé favorable, gagne du terrain, notamment en France où il représente 30% de la consommation adulte. Le chocolat blanc reste un segment restreint, principalement utilisé pour la pâtisserie et les confiseries personnalisées.

Les tendances d’emballage et formats de consommation

L’emballage en film plastique ou souple représente 43,1% du marché mondial des emballages de chocolat en 2025. Sa légèreté, son coût maîtrisé et sa capacité à préserver la fraîcheur en font le format dominant pour les tablettes et les barres. Les emballages en carton ou panneaux de fibres, plus premium, sont privilégiés pour les coffrets et assortiments cadeaux, notamment lors des fêtes de Noël et de Pâques.

Pâques et Noël représentent 20% du chiffre d’affaires annuel de la filière du chocolat

La saisonnalité structure fortement les formats de consommation en France. Les moulages représentent 31% du chiffre d’affaires de la saison pascale (134,8 millions d’euros en 2025), suivis des spécialités saisonnières (106,9 millions d’euros) et des spécialités permanentes (45,4 millions d’euros).

Innovations et nouvelles catégories

Deux phénomènes ont marqué le marché du chocolat ces dernières années. D’un côté, la viralité du chocolat Dubaï (association chocolat-pistache-kataifi) a séduit plus de 140000 foyers français pour près de 4 millions d’euros de chiffre d’affaires sur les quatre premiers mois de 2025. Cela illustre le pouvoir des réseaux sociaux sur les comportements d’achat. De l’autre, l’entrée de KitKat dans l’univers des tablettes pour ses 90 ans a mobilisé 40 millions d’euros d’investissement dans une usine bulgare et séduit 182.000 acheteurs dès février 2025, ce qui a contribué à 12% de la croissance du segment.

Les alternatives sans cacao constituent une innovation de fond plus structurante. Des produits à base de graines de tournesol et d’avoine torréfiées et fermentées, développés par Planet A Foods sous la marque ChoViva, revendiquent une empreinte carbone 74% inférieure et un coût 25 à 30% moindre que le chocolat traditionnel. Le chocolatier alsacien Abtey utilise déjà cette technologie pour un quart de sa collection, avec un taux de réachat de 66% et 98% d’avis positifs. D’autres pistes sont explorées : caroube, orge grillée, fruits et légumineuses fermentés, voire cacao cellulaire produit en laboratoire.

Tendances clés et perspectives du marché du chocolat

La crise du cacao de 2023-2026 a agi comme un révélateur des fragilités structurelles du secteur, tout en accélérant des transformations qui étaient déjà à l’œuvre. Dans ce dernier chapitre, nous abordons la tendance du commerce équitable appliquée au marché du chocolat, l’évolution du comportement des consommateurs, et finissons par les perspectives à l’horizon 2035.

Durabilité et commerce équitable

Le règlement européen sur la déforestation (RDUE) est entré en application au 30 décembre 2024 pour les grands groupes, puis au 30 juin 2025 pour les TPE/PME. Il interdit l’importation en Europe de cacao issu de zones déforestées après le 31 décembre 2020, sous peine d’amendes représentant au moins 4% du chiffre d’affaires annuel. Cette contrainte réglementaire a accéléré les investissements en traçabilité dans l’ensemble de la filière.

Tous les pays ne sont toutefois pas au même niveau en ce qui concerne leurs efforts pour garantir la transparence dans la filière. Voici quelques indicateurs :

- Part de cacao certifié : 100% en Allemagne, 82% en Suisse, 63% en France

- Commerce équitable : 20% du cacao en Allemagne, contre 8% en France

- Ménages liés à l’IFCD dépassant le seuil de revenu décent : 12% en Belgique, 11% en Allemagne, 1,8% en France

- Traçabilité jusqu’à la parcelle : 49% pour les industriels français, mais seulement 6% pour les enseignes de distribution

- Systèmes de prévention du travail des enfants : 54% des foyers aux Pays-Bas, 45% en Belgique, 32% en France

Malgré l’accent réglementaire qui est mis sur le commerce équitable, il reste marginal dans les chiffres de vente. Les ventes équitables totales ont atteint 2,1 milliards d’euros en 2022, soit quatre fois plus qu’en 2015. Les tablettes de chocolat représentent 43% des ventes équitables en épicerie sucrée. La grande distribution assure 46% de ces ventes, les réseaux spécialisés 22%.

La période de Pâques représente environ 13% des ventes annuelles de chocolat en France.

Évolution des préférences consommateurs

La crise inflationniste a polarisé le marché du chocolat entre deux comportements d’achat opposés :

- D’un côté, les consommateurs en quête du meilleur prix se reportent massivement vers les Marques De Distributeurs. Leur croissance en valeur est spectaculaire (+29,3% en 2025 en France par exemple). Elle dépasse d’ailleurs largement celle des marques nationales (+13,3%).

- De l’autre, une clientèle aisée reste fidèle aux marques premium et accepte des hausses de prix significatives : Lindt a affiché une croissance à deux chiffres de ses ventes en boutique malgré des hausses tarifaires répétées.

Plusieurs tendances de fond reconfigurent également les attentes des consommateurs de chocolat :

- Premiumisation : demande croissante pour des chocolats d’origine unique, bean-to-bar et artisanaux

- Santé et bien-être : développement des chocolats sans sucre, enrichis en protéines ou en probiotiques, et des alternatives vegan

- Éthique et traçabilité : sensibilité accrue aux conditions de production du cacao et au travail des enfants

- Viralité et expérience : succès des formats inspirés des réseaux sociaux (chocolat Dubaï) et théâtralisation en magasin

- Médicaments GLP-1 : aux États-Unis, la diffusion massive de traitements contre l’obésité et le diabète, connus pour réduire les envies de sucreries, constitue un facteur de pression supplémentaire sur les volumes. Comme nous l’avons montré dans cette analyse, la montée en puissance de ces médicaments modifie profondément les habitudes de consommation.

La divergence entre l’Europe et l’Amérique du Nord est particulièrement révélatrice. La demande européenne de cacao a reculé de 7,8% en glissement annuel au premier trimestre 2026, contre 3,8% en Amérique du Nord, ce qui confirme que le marché américain résiste mieux en volume malgré une érosion des unités vendues (-2% sur 52 semaines arrêtées mi-2025). Les dépenses américaines en chocolat ont totalisé 23,5 milliards de dollars en 2025, en hausse de 39% depuis 2020, mais cette progression est presque entièrement portée par les prix : le prix unitaire moyen a atteint 3,68 dollars fin mars 2026, soit +10% sur un an.

La premiumisation du marché du chocolat entraîne une polarisation du marché, avec d’un côté les chocolats industriels, et de l’autre les chocolats artisanaux haut-de-gamme comme ceux de Patrick Roger.

Projections de croissance 2026-2035

Le marché mondial du chocolat devrait progresser à un rythme de 3% par an en valeur jusqu’en 2035, pour atteindre 175,7 milliards de dollars. Cette croissance sera portée principalement par :

- L’expansion dans les marchés émergents, notamment en Inde, au Mexique et en Amérique latine, où la croissance urbaine et l’augmentation du revenu disponible stimulent la consommation

- La premiumisation dans les marchés matures, qui soutient la valeur même quand les volumes stagnent

- Le développement du e-commerce et des canaux de vente directe, qui permettent aux marques de proposer des expériences personnalisées

- L’innovation produit, notamment les alternatives partielles ou totales au cacao, qui pourraient élargir le marché adressable

La principale incertitude porte sur l’approvisionnement en cacao. Maintenir une production mondiale de 5 millions de tonnes par an exige des investissements massifs dans la régénération des plantations, une professionnalisation de la filière et une rémunération suffisante des planteurs pour enrayer le désintérêt des nouvelles générations. Sans ces conditions, la volatilité des cours observée entre 2023 et 2026 risque de se reproduire.

FAQ : Les questions que vous vous posez

Comment se porte le marché du chocolat en France en 2026 ?

Le marché du chocolat en France affiche une résilience notable en valeur, même si les volumes restent sous pression. Le chiffre d’affaires des tablettes a atteint 1,66 milliard d’euros à fin avril 2025, soit +17,3% en valeur, porté par des hausses de prix significatives. En 2026, la baisse des cours du cacao (sous les 3 000 dollars/tonne en février 2026) devrait progressivement se répercuter sur les prix à la consommation, mais avec un décalage de plusieurs mois lié aux couvertures matières premières déjà contractées par les industriels. Les entreprises qui souhaitent affiner leur compréhension du marché français peuvent s’appuyer sur une étude de marché B2C pour identifier les segments porteurs et les comportements d’achat émergents.

Qui sont les leaders du marché du chocolat ?

À l’échelle mondiale, les cinq premiers groupes (Mars, Mondelez, Ferrero, Hershey et Nestlé) contrôlent collectivement 38% du marché en 2025, avec Mars en tête à 12%. En France, les acteurs majeurs incluent Barry Callebaut, Cémoi, Ferrero, Lindt & Sprüngli, Mondelez, Mars et Nestlé pour les groupes internationaux, ainsi qu’un tissu dense de PME comme Valrhona, Weiss ou Abtey. Lindt & Sprüngli a particulièrement bien résisté à la crise grâce à son positionnement premium, avec un bénéfice en hausse de 17,9% en 2023 malgré la flambée des coûts matières.

Quel est le taux d’évolution du marché mondial du chocolat ?

Le marché mondial du chocolat progresse à un taux de croissance annuel composé (TCAC) de 3% sur la période 2026-2035, ce qui devrait porter sa valeur de 134,2 milliards de dollars en 2026 à 175,7 milliards de dollars en 2035. Cette croissance repose principalement sur la premiumisation dans les marchés matures et l’expansion dans les marchés émergents (Inde, Mexique, Amérique latine). Les volumes physiques progressent plus lentement que la valeur, ce qui confirme que la dynamique est davantage tirée par les prix que par l’augmentation de la consommation par habitant.

Quels sont les enjeux de durabilité dans l’industrie du chocolat ?

Le règlement européen sur la déforestation (RDUE), entré en vigueur fin 2024, impose une traçabilité complète du cacao jusqu’à la parcelle, sous peine d’amendes d’au moins 4% du chiffre d’affaires annuel. La France accuse un retard par rapport à l’Allemagne, la Belgique et la Suisse en matière de cacao certifié (63% contre 100% en Allemagne) et de commerce équitable (8% contre 20% en Allemagne). Par ailleurs, 5,5 millions de planteurs de cacao dans le monde vivent encore dans la pauvreté, ce qui fragilise la durabilité de toute la chaîne d’approvisionnement. Les entreprises qui souhaitent évaluer leur positionnement sur ces enjeux peuvent recourir à des enquêtes de satisfaction auprès de leurs clients et partenaires.

Comment les industriels du chocolat réagissent-ils à la volatilité des cours du cacao ?

Face à la hausse des cours du cacao (jusqu’à 12 931 dollars/tonne à New York en décembre 2024), les industriels ont déployé trois stratégies principales. La première consiste en des hausses de prix répercutées sur les consommateurs : Cémoi a augmenté ses tarifs de 25% en moyenne en août 2024, Hershey a notifié des hausses de 13 à 20% à ses clients en 2025. La deuxième porte sur la reformulation des recettes, avec une réduction de la teneur en cacao ou le recours à des substituts comme les produits ChoViva de Planet A Foods. La troisième mise sur la premiumisation et l’innovation marketing pour maintenir la valeur perçue. Les entreprises du secteur qui souhaitent tester leur positionnement prix ou leurs nouvelles formulations auprès des consommateurs peuvent s’appuyer sur des sondages d’opinion ciblés.

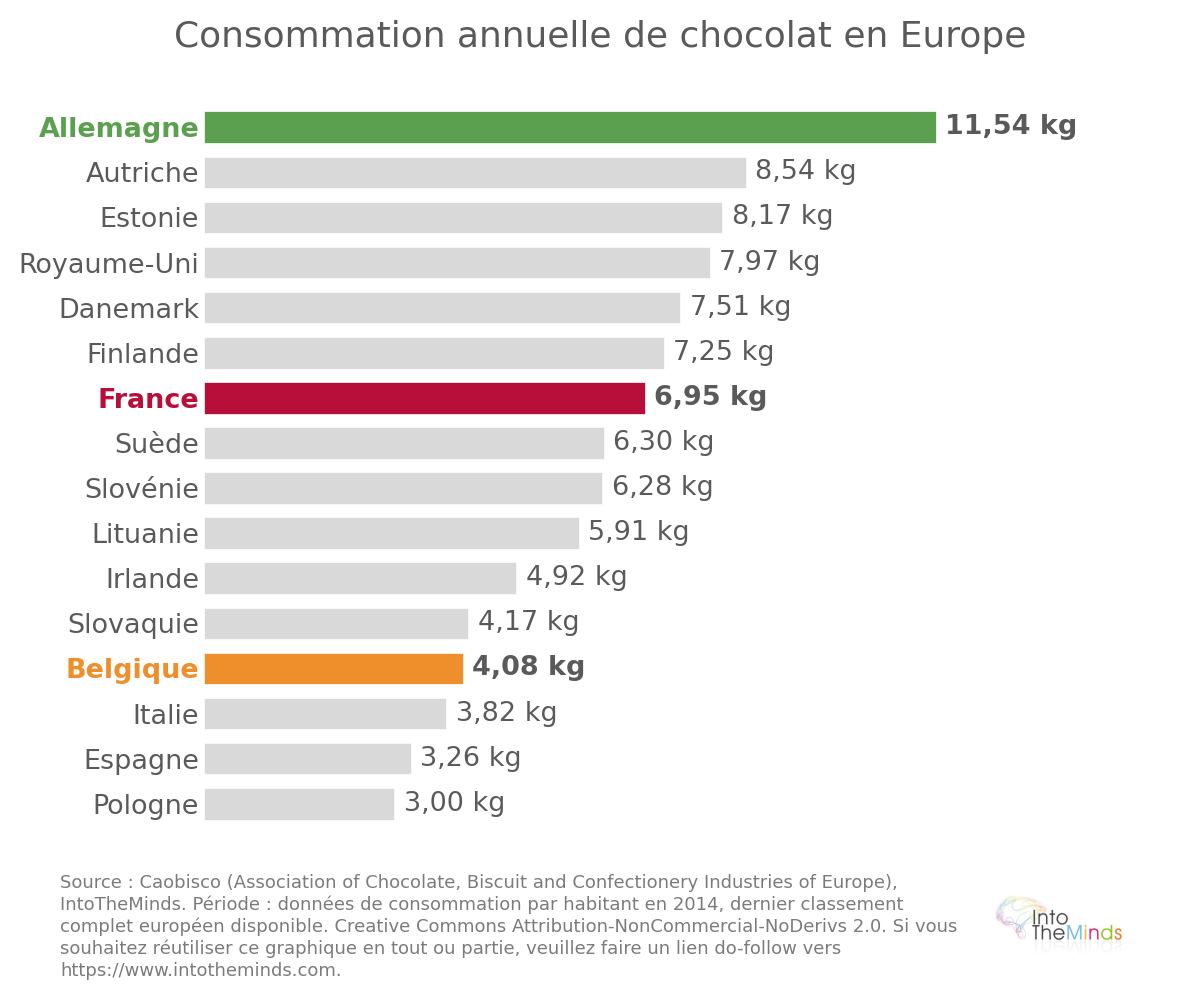

Quelle est la consommation de chocolat par habitant en Europe ?

Les écarts de consommation par habitant restent très marqués en Europe. En 2014 (dernières données comparatives disponibles par pays), l’Allemagne dominait avec 11,54 kg par habitant et par an, devant l’Autriche (8,54 kg), l’Estonie (8,17 kg), le Royaume-Uni (7,97 kg) et le Danemark (7,51 kg). La France se situait au 7e rang européen avec 6,95 kg par habitant, loin devant la Pologne qui fermait le classement à 3 kg. Ces écarts reflètent des différences culturelles profondes dans le rapport au chocolat, qui influencent directement les stratégies de distribution et de positionnement des marques selon les marchés.