In questo articolo, analizziamo il fenomeno del quick commerce, dalle sue origini al suo declino. Ne spieghiamo i punti deboli, ma anche il futuro con le consegne tramite droni.

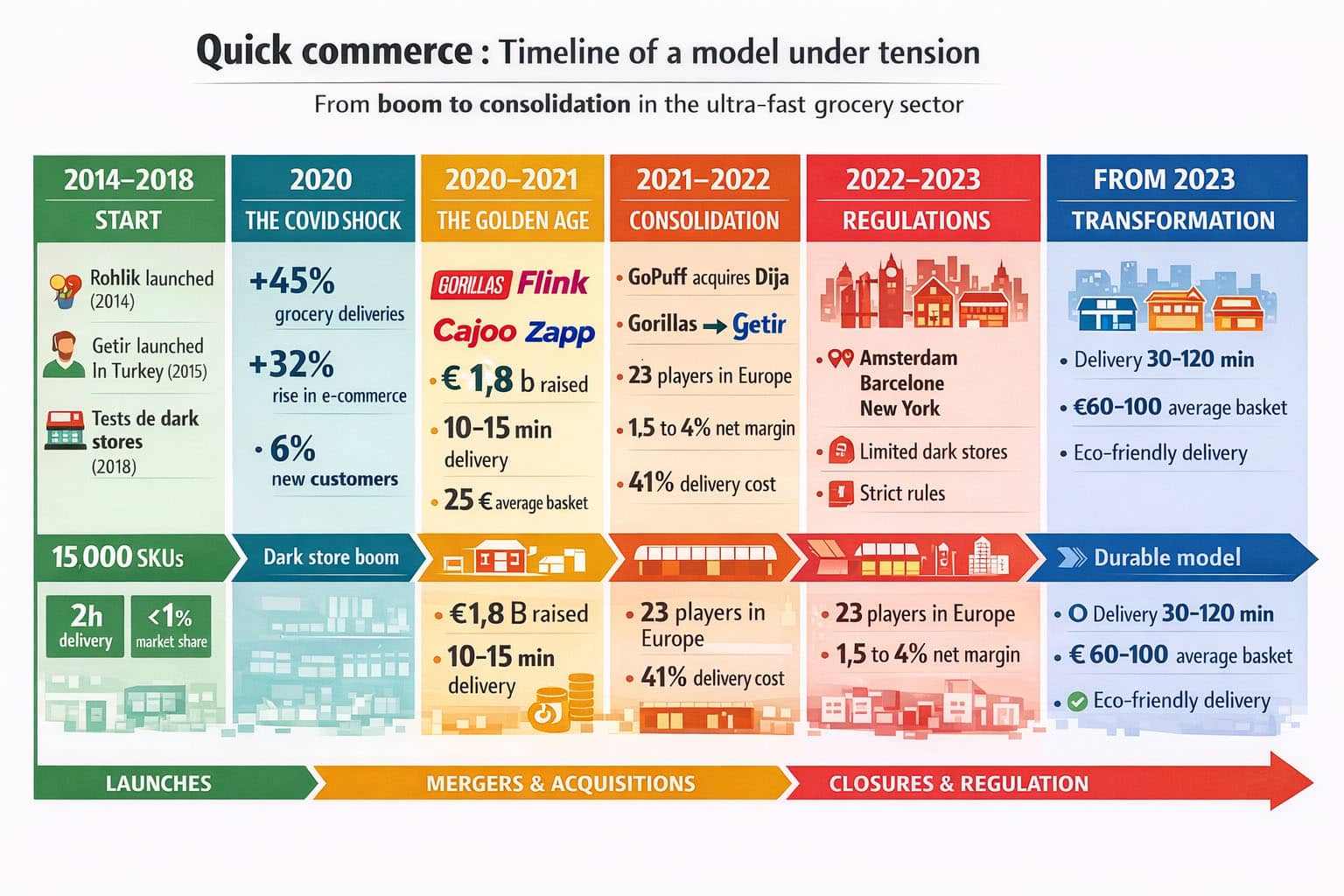

Il quick commerce ha radicalmente trasformato il nostro modo di consumare. La promessa era allettante: ricevere la spesa in meno di 15 minuti. Ma dietro questa promessa si nascondeva un ecosistema complesso che ha sconvolto i codici tradizionali della distribuzione e si è scontrato con problemi legali. Oggi il quick commerce degli anni 2020-2022 è moribondo ma sta riapparendo sotto nuove forme. Il nostro studio di consulenza marketing ha analizzato la situazione per ripercorrere l’evoluzione del quick commerce e offrirvi un’analisi sul suo futuro.

Contatta IntoTheMinds per i tuoi studi di marketing

Quick commerce in cifre

- 1,8 miliardi di euro investiti nelle startup di quick commerce nel 2021

- 10 min: tempo di consegna promesso da Gorillas, Flink e Getir

- 2 ore: tempo di consegna adottato volontariamente da Rohlik per migliorare la redditività dei percorsi (2021)

- 23: numero di operatori di quick commerce censiti sul mercato europeo nel 2021

- 50: numero di dark store aperti in quattro mesi nel 2021 da Flink in Europa

- 25€: carrello medio presso gli operatori di quick commerce nel 2021

- 60–100€: carrello medio dichiarato da Rohlik nel 2021

- 300 milioni di euro: fatturato realizzato da Rohlik nel 2020

- 110 milioni di euro: volume d’affari annunciato da Gorillas a meno di un anno dalla creazione (2020)

- 1,5–4%: margine netto stimato dell’e-commerce alimentare, inclusi i modelli quick commerce di Getir, Flink o Cajoo (2021)

- 6%: quota di consumatori che hanno utilizzato per la prima volta un servizio di consegna a domicilio, inclusi Getir, Uber Eats e Deliveroo nel 2020

- 7,5 miliardi di dollari: valutazione raggiunta da Getir dopo la serie D (2021)

- 1 miliardo di euro: soglia di valutazione superata da Gorillas in meno di un anno, diventando un unicorno europeo del quick commerce (2021)

Alle origini del quick commerce: una rivoluzione a tappe

Per comprendere l’emergere del quick commerce, bisogna risalire alla metà degli anni 2010. Questo periodo segna l’inizio di una digitalizzazione “a ondate” del commercio alimentare che ha gradualmente trasformato le abitudini dei consumatori.

La prima ondata, quella della consegna di cibo, ha posto le basi. Piattaforme come Uber Eats hanno instaurato nuovi riflessi: ordinazione mobile, tracciamento in tempo reale, ottimizzazione algoritmica dell’ultimo miglio. I numeri parlano da soli: nel 2020, Uber Eats ha registrato un fatturato di 4,8 miliardi di dollari (+152% su base annua), 66 milioni di utenti attivi e una presenza in 6.000 città con 600.000 ristoranti partner.

Questa “educazione” del consumatore alla consegna quasi istantanea ha preparato il terreno per un’estensione logica: perché limitarsi ai pasti quando si possono consegnare anche la spesa? McKinsey ha stimato il mercato mondiale della consegna di cibo a oltre 150 miliardi di dollari, un volume triplicato dal 2017.

Poi è arrivata la crisi sanitaria, vero acceleratore di questa trasformazione. In Francia, le vendite online sono balzate del +32% nel 2020 e l’e-commerce è cresciuto dell’+8,5%. Ancora più rivelatore: le consegne di generi alimentari a domicilio sono esplose del +45% nel 2020.

Questa improvvisa domanda ha rivelato brutalmente i limiti dei modelli esistenti. Durante i lockdown, i tempi di consegna hanno raggiunto a volte i dieci giorni, con carenze e deterioramento del servizio. Il segnale del cliente è stato chiaro: il Net Promoter Score dei servizi di consegna alimentare è sceso a -29 in Francia (contro +9 negli Stati Uniti).

Paradossalmente, questa crisi ha anche rivelato l’enorme potenziale del settore. Gli studi dimostrano che un’esperienza riuscita genera un circolo virtuoso: l’82% dei consumatori soddisfatti condivide la propria esperienza, il 73% è più propenso a provare nuove offerte e il 74% aumenta le proprie spese di circa il 12%.

Dark store: l’innovazione che cambia tutto

È qui che i dark store diventano l’elemento strutturante del quick commerce moderno. Questi mini-magazzini urbani, spesso di 200-300 m² (a volte meno), chiusi al pubblico, hanno rivoluzionato la logistica di prossimità. Questo è ciò che viene chiamato “ultimo miglio” ed è generalmente la parte più complessa della supply chain da padroneggiare.

Il principio è molto efficace sulla carta. L’assortimento è volutamente limitato (1500-2500 referenze), il che ottimizza le operazioni di picking e permette di mantenere la promessa di consegna ultraveloce. Nei dark store più performanti, la preparazione è organizzata per effettuare il picking in 3-4 minuti per ordine, e alcuni siti superano il centinaio di ordini al giorno.

La copertura geografica è cruciale. Ogni dark store copre un’area densa, tipicamente 150.000-200.000 abitanti, raggiungibile in una decina di minuti. Questa logica spiega perché Parigi, Londra, Berlino, Amsterdam o Mosca sono diventati terreni di scontro: la densità urbana rende teoricamente possibile l’equazione economica del volume.

Questa infrastruttura ha permesso agli operatori del quick commerce di offrire tempi di consegna che sembravano impossibili solo pochi anni fa. Ma rappresenta anche un investimento considerevole e una scommessa sull’evoluzione delle abitudini di consumo urbano. Si è anche accompagnata a grossi problemi legali che hanno segnato la fine dei dark store e di conseguenza del quick commerce in molte città. Vi rimandiamo al nostro studio per ulteriori informazioni.

La corsa ai finanziamenti: quando il denaro scorreva a fiumi

Il periodo 2020-2021 ha segnato un’accelerazione brutale del settore, finanziata da un afflusso massiccio di capitali. I numeri erano vertiginosi. Nel 2021 sono stati investiti 1,8 miliardi di euro nelle startup di consegna, rendendo il quick commerce uno dei segmenti più “annaffiati” della foodtech.

Prendiamo l’esempio di Gorillas, creata nel maggio 2020 in Germania. L’azienda ha raccolto 36 milioni di euro nel dicembre 2020, poi 244 milioni di euro nel marzo 2021 da investitori prestigiosi come Tencent. Nel settembre 2021 ha raggiunto record con un finanziamento di 950 milioni di dollari, annunciando al contempo un volume d’affari di 110 milioni di euro nel 2020.

Flink illustra questa corsa sfrenata: dopo aver raccolto 52 milioni di dollari nel marzo 2021, la startup ha chiuso 240 milioni di dollari all’inizio di giugno 2021 con Prosus, Bond e Mubadala Capital. L’azienda affermava di aver aperto 50 dark store in 4 mesi in 18 città europee – una media di un dark store ogni due giorni!

Questa dinamica andava ben oltre l’Europa. Getir, pioniere turco del settore (lanciato nel 2015), ha raccolto oltre un miliardo di dollari nel 2021 raggiungendo una valutazione di oltre 7,5 miliardi di dollari. Negli Stati Uniti, Gopuff gestiva già più di 500 siti in 500 città americane e si è vista valutare 15 miliardi di dollari dopo un finanziamento da 1 miliardo di dollari.

Gli attori francesi: tra innovazione e realismo economico

La Francia è rapidamente diventata un laboratorio per il quick commerce. Diversi operatori vi hanno dispiegato le loro strategie con approcci differenziati.

Cajoo ha puntato su un modello a 1.500 referenze con servizio fino a mezzanotte e l’ambizione di coprire 20 città entro la fine del 2021, dopo aver raccolto 6 milioni di euro in fase iniziale. L’azienda mirava a coprire 150.000-200.000 abitanti per dark store.

Frichti si è distinta per un approccio più integrato. Con 450.000 clienti in sei anni, l’azienda ha lanciato Frichti Everyday, un marchio del distributore di 120 prodotti che bandisce 72 additivi. Ancora più notevole, Frichti rivendicava la redditività: i suoi dark store diventavano redditizi in 3-6 mesi e il tasso di rottura scendeva dal 30% a meno del 5%, grazie a un’alta densità di team tecnologici (un terzo sviluppatori nella sede).

I distributori tradizionali non sono rimasti inattivi. L’esempio di Auchan a Talence illustra un approccio pragmatico: un dark store di 150 m² nel seminterrato con 1.500 referenze e una promessa di consegna in meno di 15 minuti. L’investimento annunciato rimaneva modesto (meno di 10.000 euro, con i beni del negozio già presenti), e dopo 2,5 settimane venivano elaborate circa 50 ordinazioni con un carrello “piuttosto vicino a 40€” rispetto ai 25€ inizialmente previsti.

Punti di forza e debolezze: l’equazione economica sotto pressione

Il quick commerce presenta vantaggi innegabili. Risponde a un reale bisogno di praticità e semplicità, trasforma l’esperienza del cliente integrando app, pagamento, preparazione e consegna. Offre anche potenti possibilità di marketing: promozioni mirate, abbonamenti, personalizzazione e potenziale monetizzazione dei dati.

Ma le debolezze strutturali sono altrettanto evidenti. Nel settore alimentare, i margini rimangono strutturalmente bassi: tra l’1,5% e il 4% per l’e-commerce alimentare, mentre l’ultimo miglio rappresenta il 41% dei costi della supply chain.

Il modello 10-15 minuti complica qualsiasi ottimizzazione del percorso: un corriere consegna spesso un solo ordine invece di tre e torna a vuoto. L’assortimento ridotto limita la capacità di compensare con categorie più redditizie. La velocità impone una copertura densa, quindi capitale immobilizzato e affitti urbani elevati.

Di fronte a queste sfide, gli operatori hanno esplorato diverse leve:

- aumento dei costi di consegna (+1 a +2€ secondo le analisi)

- riduzione delle promozioni

- miglioramento delle condizioni di acquisto

- aumento della produttività dei corrieri

- aumento del volume

Ma nonostante ciò, il quick commerce non è riuscito a raggiungere l’equilibrio.

Modelli alternativi: la velocità non è tutto

Questa tensione economica spiega l’emergere di modelli alternativi. I 10-15 minuti rimangono spettacolari ma non necessariamente i più sostenibili.

Rohlik propone una strada diversa che sembra più percorribile:

- consegna in due ore

- catalogo molto ampio (17.000 prodotti)

- carrello medio di 60-100€

Con 300 milioni di euro di fatturato nel 2020, oltre 750.000 clienti e una redditività rivendicata nel suo paese d’origine, l’azienda ceca è diventata un unicorno (valutazione superiore a 1 miliardo di euro) e si è espansa in Austria, Ungheria e Germania.

Questo confronto è istruttivo: allungando il tempo di consegna, si aumenta la condivisione, il carrello, la prevedibilità e quindi la potenziale redditività.

Amazon e Monoprix illustrano un altro approccio “asset-light”: invece di creare magazzini dedicati, si affidano alla rete esistente. La loro offerta di consegna nello stesso giorno si basa su 6.300 referenze di cui 1.600 MDD, in una fascia oraria di due ore tra le 14 e le 22, con consegna gratuita a partire da 60€ (altrimenti 3,90€).

Consolidamento e prospettive: verso una maturità del mercato

Il movimento di fusioni e acquisizioni accelera naturalmente. Quando i costi fissi aumentano, il mercato tende al consolidamento. Gopuff lo illustra perfettamente in Europa con le sue acquisizioni: Fancy nel maggio 2021 e Dija nell’agosto 2021, con l’annuncio di investire “diverse centinaia di milioni di dollari” in Europa.

Questo consolidamento si accompagna a una razionalizzazione dei modelli economici. La “vera battaglia economica” potrebbe giocarsi nello sfruttamento dei dati e dei ricavi aggiuntivi, non solo nei margini dei prodotti.

In sottofondo, la logistica sta diventando un campo di battaglia globale. Amazon apre dark store permanenti (come quello di Whole Foods a Brooklyn nel 2020), le sue vendite alimentari online triplicano nel secondo trimestre 2020 e la sua capacità di consegna di generi alimentari aumenta di oltre il 160%. In dieci anni, la sua superficie totale di stoccaggio mondiale passa da 1,6 milioni a 26,6 milioni di m², con 1.058 magazzini in tutto il mondo.

Quale futuro per il quick commerce?

In sintesi, la cronologia del quick commerce racconta una storia coerente:

- la consegna di cibo ha instaurato l’abitudine

- il Covid ha rivelato le debolezze dell’ultimo miglio

- i dark store sono diventati lo strumento industriale per produrre velocità

- l’afflusso di capitali ha finanziato un’espansione fulminea

- la sostenibilità economica è diventata dipendente da volume, carrello e consolidamenti.

I numeri rivelano questa tensione: sebbene la quota di mercato sia marginale (0,5% degli acquisti alimentari), la sua dinamica era forte e gli investimenti sono seguiti (1,8 miliardi di euro). Ma l’intera catena del valore si è scontrata con l’opposizione dei residenti ai dark store, gli aspetti legislativi, e alla fine tutto si è fermato bruscamente.

Cosa ricordare di questa avventura? Il quick commerce ha dimostrato la sua capacità di trasformare le abitudini di consumo urbane ma si è scontrato, a causa dei dark store, con problemi legali insolubili. A ciò si è aggiunta un’equazione economica altrettanto molto difficile da risolvere (il costo dell’ultimo miglio). Il quick commerce oggi è una pallida copia di quello che era qualche anno fa. Il futuro dirà se questa rivoluzione logistica saprà trovare il suo equilibrio tra promessa al cliente e realtà economica. Ma una cosa è certa: la consegna in 15 minuti effettuata da esseri umani non tornerà. Forse i droni saranno la soluzione. Permettono di eliminare gli elevati costi di consegna e aumentano il raggio d’azione, il che potrebbe consentire di posizionare i dark store più lontano dai centri urbani e razionalizzarne il numero.

Domande frequenti sul quick commerce

Il quick commerce è davvero redditizio?

La redditività rimane la sfida principale del settore. Con margini strutturalmente bassi (1,5%-4%) e costi dell’ultimo miglio che rappresentano il 41% delle spese, pochi operatori raggiungono l’equilibrio. Frichti faceva eccezione rivendicando dark store redditizi in 3-6 mesi. Ma alla fine, la redditività non conta se l’attività soffre di problemi legali.

Perché i dark store sono così importanti?

I dark store sono il cuore del modello economico. Questi mini-magazzini di 200-300 m² consentono un picking ultraveloce (3-4 minuti per ordine) grazie a un assortimento ridotto e ottimizzato. Senza di essi, sarebbe impossibile mantenere la promessa di consegna in 10-15 minuti che distingue il quick commerce dall’e-commerce tradizionale. Tuttavia, i dark store sono stati vietati in molte città, mettendo fine al periodo del quick commerce.

Il quick commerce sostituirà i supermercati?

No, il quick commerce rimane complementare nella sua nuova forma (consegne in poche ore). Rappresenta ancora solo lo 0,5% degli acquisti alimentari e si concentra sulla spesa di emergenza nelle aree urbane dense. I supermercati mantengono il vantaggio per la spesa importante, i prodotti freschi e le aree meno dense dove l’equazione economica del quick commerce non funziona. La fitta rete di supermercati di prossimità crea una forte concorrenza, soprattutto in un contesto di perdita di potere d’acquisto.

Chi sono i principali attori del mercato?

Il panorama sta evolvendo rapidamente. Getir (Turchia) e Gopuff (USA) dominano con valutazioni miliardarie. In Europa, Gorillas e Flink hanno raccolto ingenti capitali ma affrontano sfide di redditività. In Francia, Cajoo e Frichti stanno provando approcci differenziati, mentre i distributori tradizionali come Auchan sperimentano le proprie soluzioni.

Il quick commerce è sostenibile ecologicamente?

Questo è un punto di dibattito. Da un lato, la consegna individuale moltiplica i viaggi. Dall’altro, la condivisione attraverso i dark store e l’uso di biciclette elettriche possono ridurre l’impronta di carbonio rispetto agli spostamenti individuali in auto. L’impatto dipende in gran parte dalla densità urbana e dal mezzo di trasporto utilizzato per le consegne.

![Illustrazione del nostro articolo "Colruyt campione di variazioni di prezzo [Ricerca]"](/blog/app/uploads/pricing-120x90.jpg)

![Illustrazione del nostro articolo "Pagare il vero prezzo del caffè da Albert Heijn [Nudge Marketing]"](/blog/app/uploads/true-price-albert-heijn-4-120x90.webp)