Analizziamo gli ultimi dati sui fallimenti aziendali e la loro evoluzione negli ultimi anni. Riveliamo i sintomi e le cause profonde dei fallimenti e confermiamo l’importanza delle ricerche di mercato e di una strategia di marketing differenziata.

Dal 2022 i fallimenti aziendali in Europa sono aumentati senza interruzione. Nel 2025 la Francia ha registrato un numero particolarmente elevato di insolvenze, mentre la Germania e la Spagna hanno visto i propri indicatori raggiungere livelli preoccupanti. E i primi dati del 2026 non mostrano alcun arretramento generale. Dietro questi numeri si celano cause strutturali profonde che né il ritorno della crescita né la riduzione dei tassi di interesse saranno sufficienti a cancellare. In questa analisi, la nostra società di consulenza presenta un quadro completo della situazione a metà del 2026. Dedichiamo inoltre ampio spazio all’impatto sull’occupazione e alla distinzione tra i sintomi visibili e le cause profonde del deterioramento. Le nostre conclusioni convergono nel confermare l’importanza di restare allineati alle evoluzioni del mercato (ad esempio attraverso una ricerca di mercato) e di implementare una strategia di marketing differenziante.

Contatta l’istituto IntoTheMinds

I punti essenziali da ricordare

- A livello mondiale, le insolvenze aziendali sono aumentate di circa il 10% nel 2024, del 6% nel 2025 e un ulteriore aumento del 3% è previsto nel 2026. Si tratta di 5 anni consecutivi di crescita.

- In Europa, nel 2026 1,3 milioni di posti di lavoro sono minacciati dalle insolvenze aziendali (su un totale mondiale di 2,2 milioni).

- La Francia ha raggiunto nel 2025 un livello storicamente elevato di fallimenti aziendali e il primo trimestre del 2026 ha già segnato un nuovo record di posti di lavoro a rischio.

- I settori più esposti in Europa sono, in ordine di intensità: trasporti e logistica, costruzioni, alberghiero e ristorazione, e servizi alle imprese.

- L’attuale ondata non è il risultato di un singolo shock congiunturale, ma della combinazione tra la fine degli aiuti Covid, l’aumento dei tassi di interesse e fragilità strutturali accumulate nel corso di oltre un decennio.

- Alla fine del 2025 sono stati osservati segnali di miglioramento in alcuni settori (edilizia e ospitalità): il picco potrebbe essere vicino, ma le cause profonde rimangono.

Panoramica dei fallimenti in Europa nel 2026

Per comprendere la situazione attuale è necessario distinguere tra due misure che vengono troppo spesso confuse: il volume assoluto dei fallimenti e la loro intensità rapportata al numero di imprese. Queste due classifiche geografiche non coincidono.

Evoluzione del numero di insolvenze aziendali

Dal 2022 l’aumento è continuo nella quasi totalità dei Paesi europei.

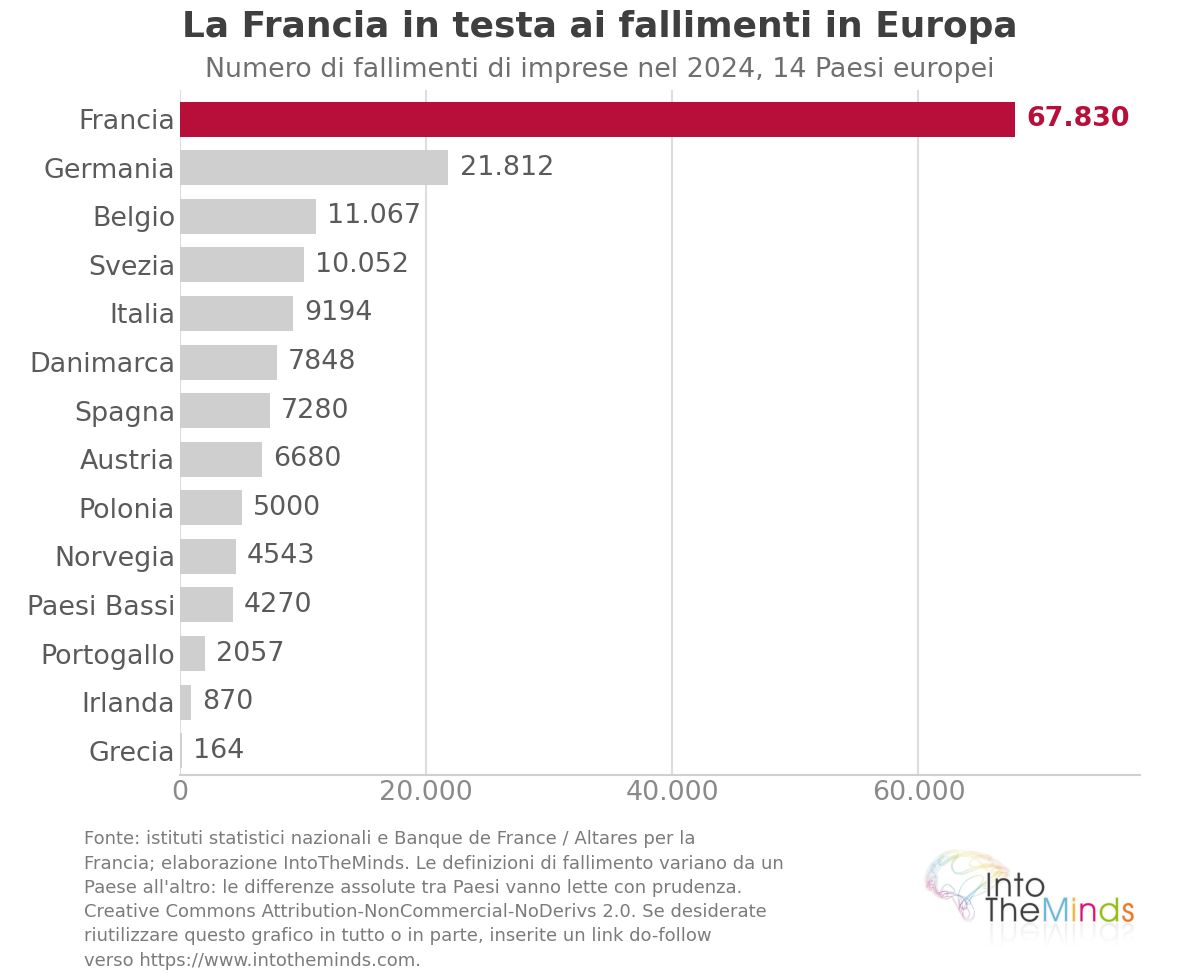

- In Francia, il numero di insolvenze è passato da 42.514 nel 2022 a 69.957 nel 2025 secondo Altares, pari a un incremento cumulato del +64% in tre anni. Il Paese ha così sfiorato la soglia simbolica di 70.000 insolvenze annuali, un livello mai raggiunto prima (il precedente record risaliva al 2009, con circa 63.700 casi).

- In Germania, Destatis ha registrato 24.064 insolvenze aziendali nel 2025, dopo aumenti annuali del +22,1% nel 2023 e del +22,4% nel 2024, raggiungendo il livello più alto dal 2014.

- La Spagna ha raggiunto 13.000 insolvenze nel 2025, il suo record storico assoluto, secondo l’Estadística del Procedimiento Concursal.

- Il numero di fallimenti in Belgio è stato pari a 11.665 nel 2025 secondo Statbel, allo stesso livello del record storico del 2013.

Lungi dal segnalare un rallentamento, l’inizio del 2026 conferma la pressione persistente. In Francia, la Banque de France ha registrato 68.961 procedure di ristrutturazione e liquidazione nei dodici mesi terminati a gennaio 2026 (+4,1% su base annua), mentre Altares ha contato 71.100 insolvenze nei dodici mesi terminati a marzo 2026, con 19.000 nuove procedure nel solo primo trimestre (+6,4% rispetto al primo trimestre del 2025). Da gennaio 2026, oltre 300 imprenditori si presentano ogni giorno lavorativo davanti ai tribunali commerciali. Secondo una società di revisione, il numero di insolvenze potrebbe tuttavia stabilizzarsi intorno a 65.000 nell’intero 2026.

A livello mondiale, secondo Allianz Trade, l’aumento dei fallimenti è stato del 10% nel 2024 rispetto al 2023 e del 6% nel 2025. Nel 2026 le insolvenze dovrebbero aumentare di un ulteriore 3%, segnando il quinto anno consecutivo di crescita. In Europa, 1,3 milioni di posti di lavoro sono minacciati da queste insolvenze aziendali nel 2026, di cui 960.000 nell’Europa occidentale, su un totale mondiale di 2,2 milioni.

1,3 milioni di posti di lavoro sono minacciati da queste insolvenze aziendali nel 2026

Confronto tra Paesi e regioni europee

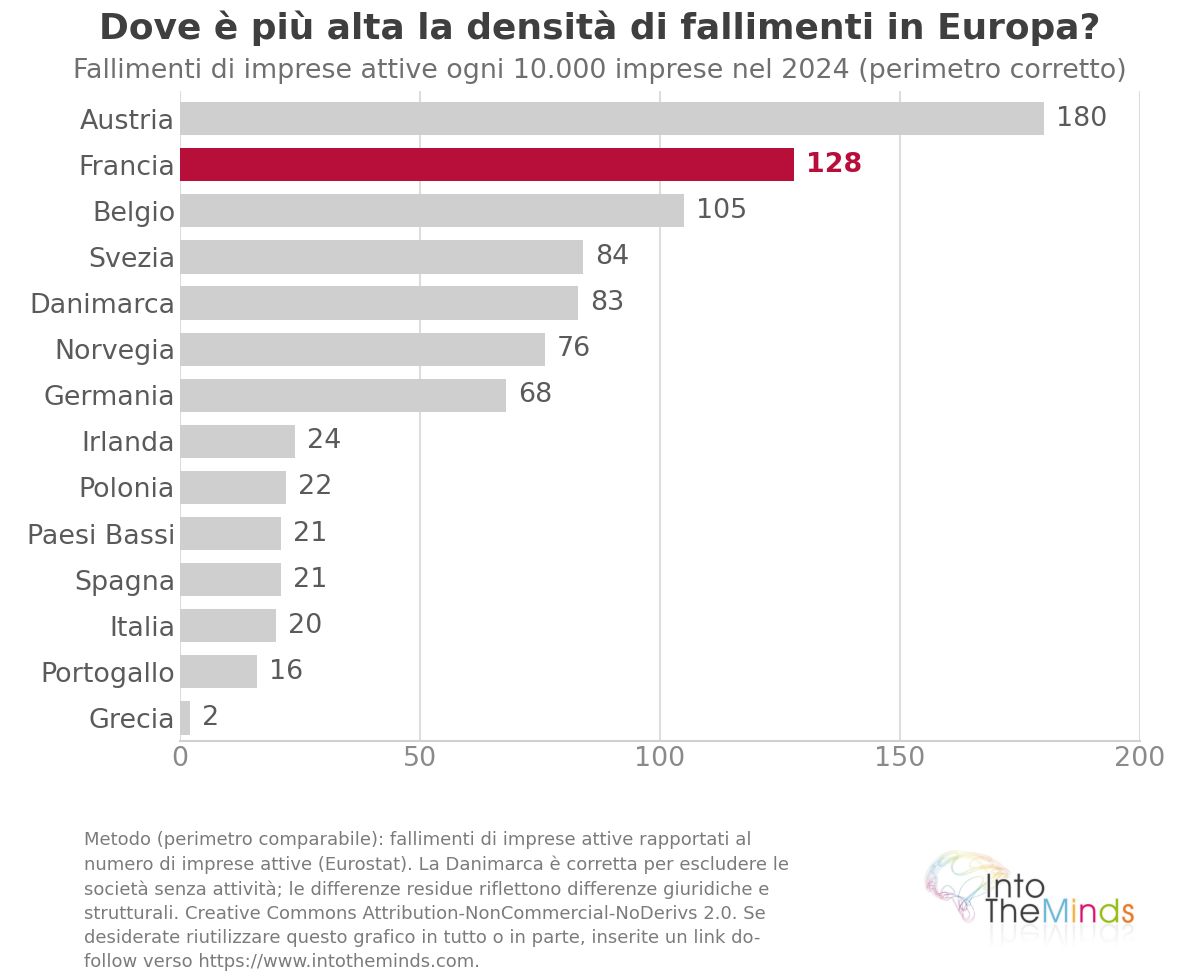

Rapportando le insolvenze al numero di imprese, i dati del 2024 (fallimenti ogni 10.000 imprese) mostrano una classifica molto diversa rispetto a quella basata sui volumi assoluti:

| Paese | Fallimenti ogni 10.000 imprese (2024) | Osservazione |

|---|---|---|

| Austria | 180 | Include le procedure respinte per insufficienza di attivi |

| Francia | 128 | |

| Belgio | 105 | |

| Svezia | 84 | |

| Danimarca | 83 | Include le chiusure di società inattive |

| Norvegia | 76 | |

| Germania | 68 | |

| Irlanda | 24 | |

| Polonia | 22 | |

| Paesi Bassi | 21 | |

| Spagna | 21 | |

| Italia | 20 | |

| Portogallo | 16 | |

| Grecia | 2 |

Queste differenze riflettono in parte differenze nel perimetro statistico più che nel rischio reale. L’Austria conteggia le procedure respinte per insufficienza di attivi, cosa che la maggior parte degli altri Paesi non fa. La Danimarca include inoltre le chiusure di società inattive. Il confronto tra Paesi deve quindi essere interpretato con prudenza, ma la gerarchia settoriale all’interno di uno stesso Paese rimane affidabile.

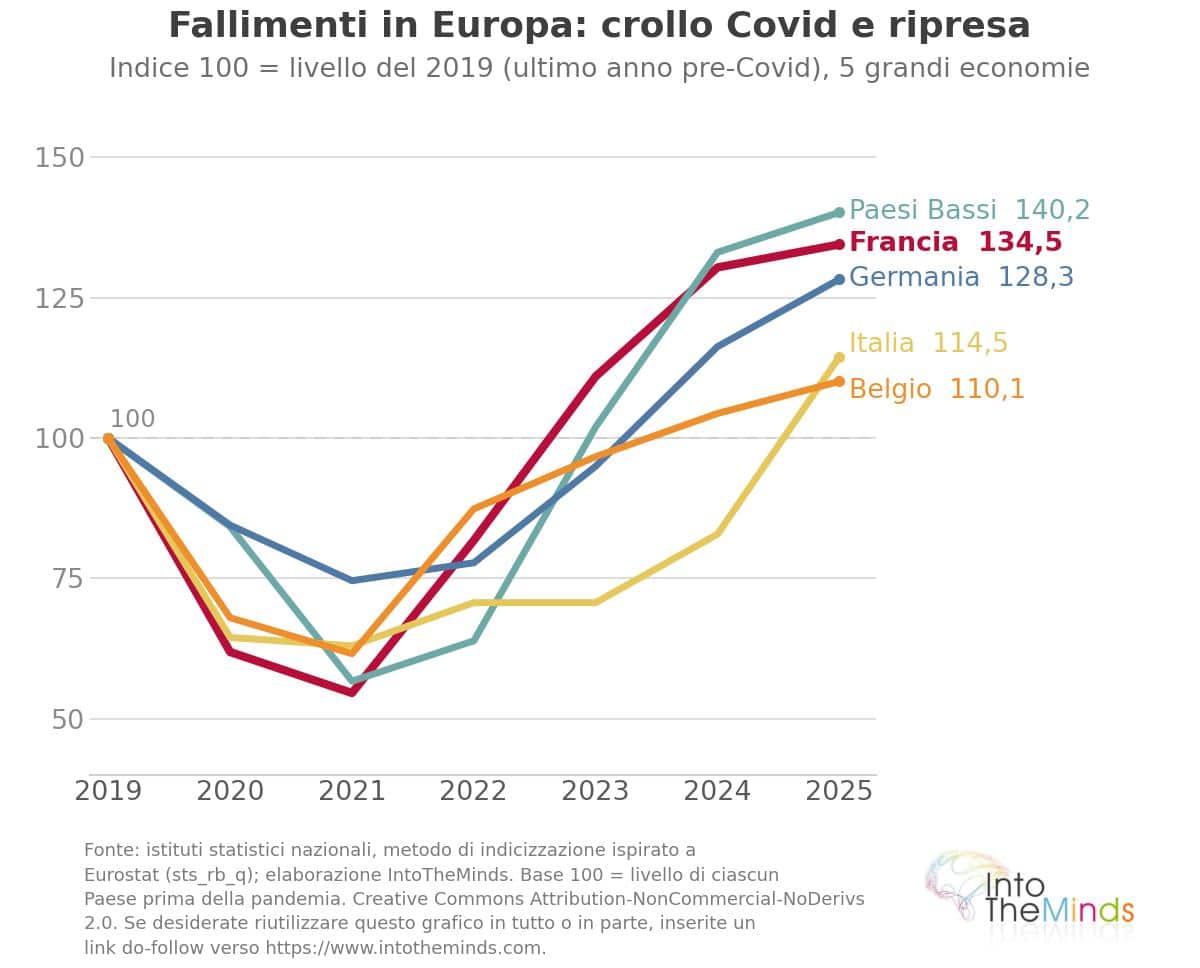

L’indice base (2019 = 100) conferma la tensione: nel 2025 ha raggiunto 140,2 nei Paesi Bassi, 134,5 in Francia, 128,3 in Germania, 114,5 in Italia e 110,1 in Belgio.

Un altro modo per misurare la gravità consiste nel rapportare i posti di lavoro a rischio al numero di disoccupati in ciascun Paese. Nel 2026 questo rapporto è pari a:

- 11% in Francia

- 9% nel Regno Unito

- 7% in Germania

- 4% in Italia

- 1% in Spagna

È in Francia che la materializzazione di questo rischio peserebbe maggiormente su un mercato del lavoro già teso. Il 2025 ha inoltre mostrato in diversi Paesi accelerazioni significative, con aumenti delle insolvenze di circa il 35% sia in Grecia che in Italia, e un’impennata apparente in Svizzera (+40% fino a +54%) dovuta in larga parte a una modifica legislativa che ha ampliato il perimetro statistico.

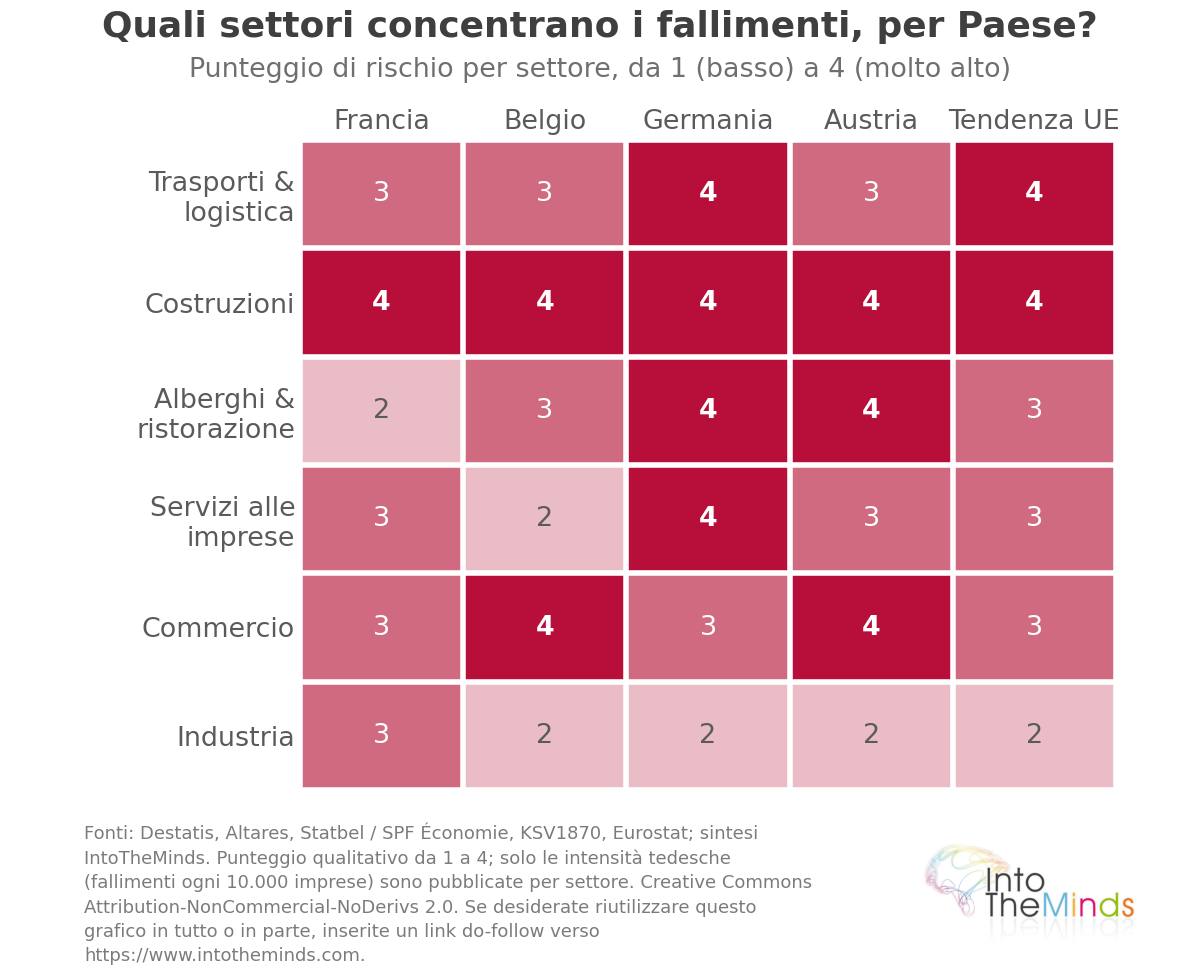

I settori più colpiti dalle insolvenze

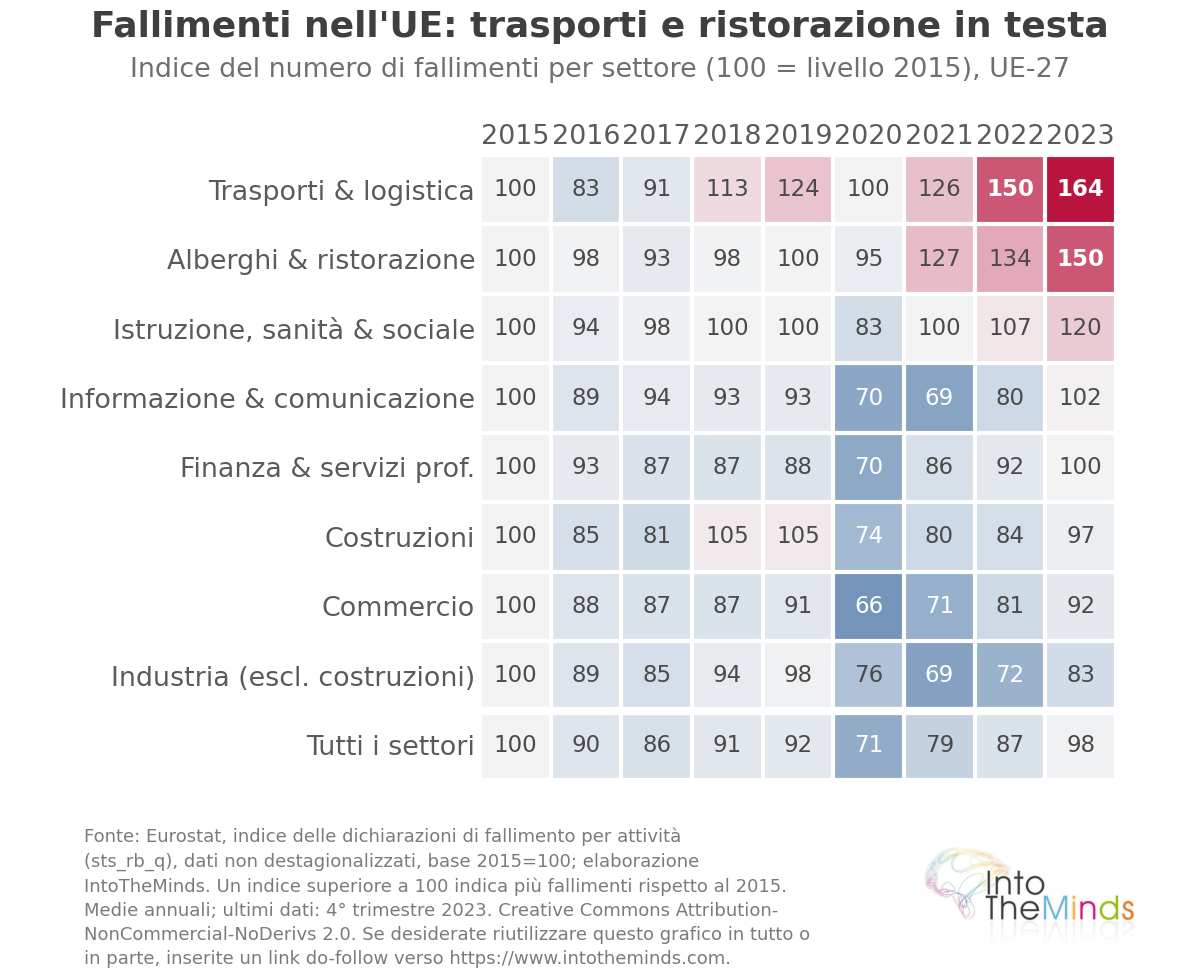

Indipendentemente dal Paese, i fallimenti aziendali si concentrano nelle stesse attività. In termini di intensità, la classifica europea del 2024 colloca il trasporto e logistica al primo posto, seguito da costruzioni, ospitalità e ristorazione e servizi alle imprese. In Germania, i dati Destatis per il 2025 confermano chiaramente questo ordine: 133 insolvenze per 10.000 imprese nel trasporto e logistica, 108 nell’ospitalità e ristorazione, 104 nelle costruzioni e 100 nei servizi alle imprese, a fronte di una media nazionale di 69.

Il peggioramento è evidente se confrontato con il primo semestre 2024, quando l’intensità complessiva era ancora pari a 31,2 per 10.000: il trasporto e logistica era già in testa (60,9), seguito da costruzioni (47,4), servizi alle imprese (46,8) e ospitalità e ristorazione (40,8). In appena un anno e mezzo, il rischio è quindi più che raddoppiato nel settore più esposto.

I fallimenti aziendali si concentrano nelle stesse attività: trasporto e logistica, costruzioni, ospitalità e ristorazione.

L’impatto umano: l’occupazione in prima linea

Dietro il volume dei fallimenti, la vera questione centrale è l’occupazione.

In Francia, si stima che 267.000 dipendenti e dirigenti abbiano perso o visto minacciato il proprio posto di lavoro nel 2025, dopo circa 255.737 posti a rischio nel 2024. Non tutti questi posti vanno persi definitivamente: secondo il CNAJMJ, su oltre 150.000 posti coinvolti in procedure collettive fino al 6 ottobre 2025, 37.000 erano in liquidazione, mentre oltre 93.000 erano in risanamento e quindi temporaneamente preservati. Nel solo secondo trimestre 2025, Infogreffe ha registrato 54.147 posti a rischio, di cui 21.498 persi in liquidazione e quasi 30.000 preservati tramite risanamento. Il sistema pubblico di protezione è stato fortemente sollecitato: il fondo di garanzia salariale (AGS) ha erogato nel 2025 un importo record di 2,233 miliardi di euro per 250.000 salari garantiti, pari a un anticipo medio di 8.800 euro per dipendente. E la tendenza peggiora: nel primo trimestre 2026 oltre 75.000 posti erano a rischio in Francia, un record che supera il precedente picco di 73.000 del primo trimestre 2009.

Il Belgio offre una lettura regionale significativa: 27.187 posti di lavoro sono stati persi a causa dei fallimenti nel 2024, distribuiti tra Fiandre (15.553), Vallonia (7.297) e Bruxelles (4.233). Solo nelle PMI, il commercio ha concentrato 2.337 fallimenti e 5.932 posti persi, su un totale di 25.784 posti secondo il Servizio pubblico federale Economia.

L’Austria, Paese con la più alta intensità, evidenzia la portata dell’impatto sociale e finanziario: 29.600 dipendenti coinvolti nel 2024 (+25% su base annua) secondo KSV1870, con passività in aumento del 35% a 18,9 miliardi di euro e 50.300 creditori coinvolti.

Primi segnali di attenuazione: un picco in vista?

Il quadro non è uniformemente negativo e alcuni segnali di fine 2025 meritano attenzione.

- In Francia, i fallimenti nel settore delle costruzioni sono diminuiti dell’8% nell’ultimo trimestre del 2025, mentre quelli nel fai-da-te e arredamento (vedi il nostro studio qui) e nell’ospitalità sono scesi rispettivamente del 13% e del 19% nell’anno.

- In Germania, le grandi insolvenze (casi con oltre 25 milioni di euro di crediti) sono diminuite del 15,6%, riducendo i crediti legati alle insolvenze da 58,1 miliardi nel 2024 a 47,9 miliardi nel 2025.

- In Austria, il numero di dipendenti coinvolti nei primi nove mesi del 2025 è diminuito di circa il 20% su base annua, attestandosi a circa 15.000 persone. Questi segnali suggeriscono che il picco della crisi potrebbe essere vicino in alcuni settori e Paesi, ma non dicono nulla sulle cause profonde, che restano intatte.

25 anni di fallimenti in Europa: le 6 grandi onde

La serie storica non mostra un andamento lineare, ma tre onde distinte con dinamiche differenti, separate da una fase inversa senza precedenti.

- 2000–2007: livello elevato senza shock sistemico. La Germania raggiunge il picco storico con circa 39.300 insolvenze nel 2003–2004, poi scende a 29.160 nel 2007. L’Europa meridionale resta su livelli bassi (Italia 6.131 nel 2007, Spagna sotto 1.000 casi l’anno). I grandi fallimenti sono casi isolati: Sabena in Belgio (7.500 posti, 2001), Moulinex in Francia (5.600, 2001), Philipp Holzmann in Germania (23.000, 2002) e lo scandalo Parmalat in Italia (36.000, 2003).

- 2008–2009: shock globale sincronizzato. La Francia sale da 49.700 a 63.700 fallimenti, la Spagna quintuplica in due anni (da 988 a 4.984), la Germania arriva a 32.687. Il collasso di Arcandor/Karstadt-Quelle in Germania minaccia 68.000 posti di lavoro (il più grande del quarto di secolo), seguito da Olympic Airways in Grecia (8.500) e dal gruppo sanitario olandese Meavita (20.000).

- 2010–2014: crisi del debito sovrano, frattura nord-sud. L’Italia raggiunge 15.705 fallimenti nel 2014 (record storico), la Spagna 8.916 nel 2013, mentre la Germania scende a 24.085 nel 2014. La frattura è documentata in tempo reale: uno studio di mercato stima 340 miliardi di euro di crediti svalutati in Europa nel 2012, con tempi medi di pagamento di 91 giorni al sud contro 33 al nord, e un tasso di perdita in Grecia in aumento dal 4,9% al 5,9%. Grandi fallimenti includono Schlecker (25.000), Praktiker (19.500), Pescanova (10.000), Ilva (13.500) e BES in Portogallo (10.000).

- 2015–2019: calo illusorio. I tassi BCE quasi nulli tengono in vita imprese strutturalmente deboli. La Germania scende a 18.749 fallimenti nel 2019, la Francia a 52.002. Fallimenti rilevanti includono Air Berlin (8.600, 2017), Imtech (22.000), Abengoa (24.000) e V&D (10.000). Si tratta più di casi isolati che di una crisi sistemica.

- 2020–2021: minimo artificiale dovuto al Covid. La Francia scende a 28.371 fallimenti nel 2021, la Germania a 13.993. Questi livelli eccezionalmente bassi sono il risultato diretto delle misure pubbliche di sostegno (Francia: piano da 110 miliardi di euro). Solo pochi casi emergono, come Wirecard in Germania (1.800, 2020).

- 2022–2026: la grande inversione, analizzata di seguito.

Un pagamento superiore a 60 giorni aumenta il rischio di fallimento del 25%, e del 40% oltre i 90 giorni.

Le cause profonde dei fallimenti aziendali europei attuali

Le tensioni di liquidità e i ritardi nei pagamenti sono sintomi visibili, non le cause. In Francia, una larga maggioranza delle imprese ha dichiarato ritardi nei pagamenti nel 2025 (86% contro 82% nel 2023), il che rappresenta diversi miliardi di euro di liquidità immobilizzata. Un pagamento oltre i 60 giorni aumenta il rischio di fallimento del 25%, e del 40% oltre i 90 giorni. Ma questi sintomi diventano letali solo perché fragilità più profonde li rendono fatali.

Si combinano 6 cause strutturali principali:

- La fine del denaro a basso costo: un decennio di tassi quasi nulli, prolungato dagli aiuti Covid, ha mantenuto in vita imprese strutturalmente poco redditizie. L’aumento dei tassi a partire dal 2022 ha rivelato la loro insolvenza latente.

- La sottocapitalizzazione delle PMI europee: una base di capitale propria ridotta e una forte dipendenza dal credito bancario fanno sì che anche piccoli ritardi di liquidità possano mettere in crisi un’azienda. È proprio per questo che i ritardi nei pagamenti sono così distruttivi.

- Lo shock energetico persistente: i costi dell’energia restano nettamente superiori rispetto ai concorrenti americani e asiatici, penalizzando la competitività industriale europea.

- Le transizioni strutturali: il passaggio all’e-commerce erode il commercio fisico; la transizione verso i veicoli elettrici ridisegna l’automotive e i suoi fornitori (Northvolt, KTM); i modelli tradizionali perdono clienti (grandi magazzini, tour operator tradizionali).

- Il sovraindebitamento post-Covid: i debiti accumulati durante la pandemia, inclusi prestiti garantiti e rinvii fiscali, hanno appesantito in modo permanente i bilanci.

- La debolezza della domanda: crescita modesta e consumi compressi dalla perdita di potere d’acquisto riducono i margini, aggravati in Francia dall’instabilità politica e fiscale che alimenta l’attesa degli investitori.

Tutto ciò porta a una perdita di competitività che alcuni Paesi stanno sfruttando per conquistare il mercato europeo. Il caso dell’industria automobilistica è particolarmente emblematico. Le normative europee hanno destabilizzato i costruttori storici, che sono stati superati dalla concorrenza cinese, con veicoli tecnologicamente avanzati e fortemente sovvenzionati.

In generale, la mortalità delle imprese è anche legata a problemi strutturali, come il disallineamento tra domanda e offerta o la mancanza di competenze manageriali. Alcune statistiche utili sui tassi di fallimento:

- Canada: 60% di tasso di fallimento nei primi 5 anni. Fonte: Statistique Canada (PALE)

- Francia: 49,5% di tasso di fallimento nei primi 5 anni. Fonte: INSEE

- Tunisia: 39% di tasso di fallimento nei primi 2 anni. Fonte: BTS (Banque Tunisienne de Solidarité)

- Paesi Bassi: 50% di tasso di fallimento nei primi 5 anni. Fonte: CBS (Statistics Netherlands)

- Stati Uniti: 50% di tasso di fallimento nei primi 4 anni. Fonte: US Census Bureau (BITS)

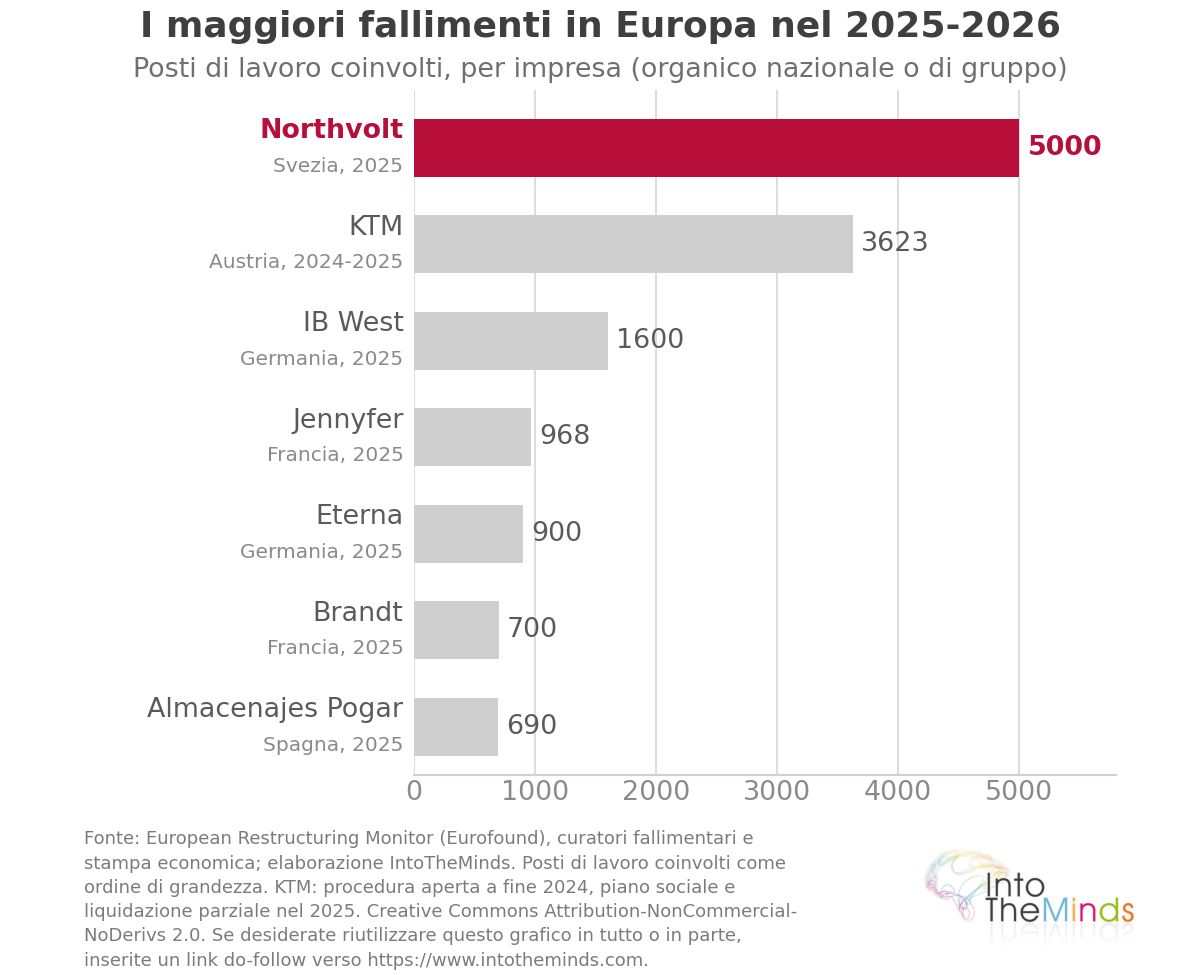

Le grandi insolvenze europee dal 2024 al 2026

Le insolvenze più mediatiche degli ultimi due anni riflettono esattamente queste fragilità settoriali.

| Azienda | Paese | Settore | Data | Occupazione coinvolta |

|---|---|---|---|---|

| Northvolt | Svezia | Batterie / industria | Marzo 2025 | circa 5.000 |

| KTM | Austria | Automotive | Fine 2024 | 3.623 dipendenti |

| Van Hool | Belgio | Autobus / trasporti | 2024 | 2.411 persone licenziate |

| Esprit | Europa (1.300 in Germania) | Abbigliamento | 2024 | 1.650 posti di lavoro eliminati in Europa |

| IB West | Germania | Servizi sociali | Novembre 2025 | 1.600 dipendenti |

| Eterna | Germania | Tessile | Dicembre 2025 | 900 dipendenti |

| Brandt | Francia | Elettrodomestici | Dicembre 2025 | 700 posti di lavoro eliminati |

| Jennyfer | Francia | Abbigliamento | Aprile 2025 | 729 su 968 posti persi |

| Almacenajes Pogar | Spagna | Logistica / trasporti | Novembre 2025 | 690 dipendenti |

Questi casi illustrano tre dinamiche strutturali: la transizione energetica che mette sotto pressione intere filiere industriali (Northvolt nelle batterie, KTM nell’automotive), la pressione sui margini nella logistica e nei trasporti (Almacenajes Pogar) e il collasso di modelli distributivi tradizionali (Esprit, Jennyfer, Brandt).

L’Europa è in ritardo e fatica a reinventarsi.

Un esempio concreto riguarda i margini nel settore automobilistico. La situazione è molto eterogenea e la concorrenza estera sta progressivamente risalendo la catena del valore per conquistare quote di mercato. Questo rende interi segmenti industriali sempre meno redditizi, portando – come nel caso di KTM – a fallimenti significativi.

Riepilogo numerico

In questa sezione sono riportate le statistiche utilizzate nell’analisi, dal livello globale a quello locale.

Mondo ed Europa

- +10% / +6% / +3% : aumento globale dei fallimenti nel 2024 (vs 2023), 2025 (vs 2024) e 2026 (vs 2025), Allianz Trade

- 2,2 milioni : posti di lavoro a rischio nel mondo nel 2026; 1,3 milioni in Europa; 960.000 in Europa occidentale.

- 11% / 9% / 7% / 4% / 1% : quota di posti di lavoro a rischio rispetto ai disoccupati nel 2026 in Francia, Regno Unito, Germania, Italia e Spagna.

- Indice base 2019 = 100, livello 2025 : Paesi Bassi 140,2, Francia 134,5, Germania 128,3, Italia 114,5, Belgio 110,1

- Volumi nazionali 2024 : Francia 67.830, Germania 21.812, Belgio 11.067, Svezia 10.052, Italia 9.194, Danimarca 7.848, Spagna 7.280, Austria 6.680, Polonia 5.000, Norvegia 4.543, Paesi Bassi 4.270, Portogallo 2.057, Irlanda 870, Grecia 164

Rischio settoriale (intensità)

- Germania 2025 (per 10.000 imprese): totale 69, trasporti-logistica 133, ospitalità 108, costruzioni 104, servizi alle imprese 100.

- Germania primo semestre 2024 (per 10.000): totale 31,2, trasporti-logistica 60,9, costruzioni 47,4, servizi alle imprese 46,8, ospitalità 40,8.

- 30% : quota dell’industria manifatturiera tra i posti di lavoro colpiti dalle insolvenze in Germania

Valori storici (volumi annuali)

- Germania : ~39.300 nel 2003–2004 (picco), 32.687 nel 2009, 18.749 nel 2019 (minimo), 24.064 nel 2025

- Francia : 49.700 nel 2008, 63.700 nel 2009 (record precedente), 28.371 nel 2021 (minimo Covid), 69.957 nel 2025 (record assoluto)

- Italia : 6.131 nel 2007, 15.705 nel 2014 (record), 12.700 nel 2025

- Spagna : <1.000 prima del 2008, 8.916 nel 2013, 13.000 nel 2025 (record)

- Belgio : 11.740 nel 2013 (record), 11.665 nel 2025

- Svezia : 10.052 nel 2024 (record)

Germania, Belgio, Austria (attuale)

- Germania : 24.064 insolvenze nel 2025 (Destatis), 23.900 secondo Creditreform; +10,3% vs 2024; 47,9 miliardi € di perdite contro 58,1 miliardi € nel 2024; grandi insolvenze ≥25 milioni € -15,6%; 140 insolvenze con più di 250 dipendenti; 57 miliardi € di danni ai creditori.

- Belgio : 27.187 posti di lavoro persi nel 2024 (15.553 Fiandre, 7.297 Vallonia, 4.233 Bruxelles); +17% / +12% / +12% in costruzioni, commercio e logistica.

- Austria : 6.587 insolvenze nel 2024; 29.600 dipendenti coinvolti (+25%); passività 18,9 miliardi € (+35%); 5.120 insolvenze gennaio–settembre 2025 (+5,5%); 15.000 dipendenti coinvolti (-20%).

Francia (volumi e occupazione)

- 69.957 : insolvenze nel 2025 (+3,1% vs 2024); +34% nel 2022, +33% nel 2023, +18% nel 2024.

- 71.100 : valore su 12 mesi a marzo 2026; 19.000 nel Q1 2026 (+6,4%); 68.961 a fine gennaio 2026; 65.000 attese nel 2026

- 267.000 : posti di lavoro a rischio nel 2025; 75.000 nel Q1 2026 (record)

- 150.000 : posti di lavoro coinvolti fino al 6 ottobre 2025 (37.000 liquidazioni, 93.000 ristrutturazioni)

- 250.000 : salari garantiti dall’AGS nel 2025; 2,233 miliardi € erogati; 8.800 € anticipo medio per lavoratore

- 27% : quota delle costruzioni nelle procedure 2024; occupazione distribuita tra costruzioni (19%), servizi (19%), commercio (15%), industria (13%)

- Rallentamento fine 2025 : edilizia -8%, fai-da-te -13%, ospitalità -19%

FAQ: Domande frequenti

Quale paese europeo presenta l’intensità di fallimenti più elevata?

Nel 2024, l’Austria è al primo posto con 180 fallimenti ogni 10.000 imprese, davanti a Francia (128) e Belgio (105). Questa posizione dell’Austria si spiega in parte con un perimetro statistico più ampio rispetto ad altri Paesi: l’Austria include anche le procedure respinte per insufficienza di attivi, che la maggior parte degli Stati europei non registra.

Perché ci sono così tanti fallimenti aziendali in Francia in questo momento?

La Francia cumula diversi fattori: il recupero dei fallimenti evitati artificialmente durante il Covid (stimato a 50.000 casi tra il 2020 e il 2023), la sottocapitalizzazione strutturale delle PMI, ritardi nei pagamenti che hanno riguardato l’86% delle imprese nel 2025 e una struttura produttiva concentrata in settori molto esposti come le costruzioni. È inoltre il Paese in cui i posti di lavoro a rischio pesano maggiormente rispetto alla disoccupazione (11% nel 2026). Una mirata ricerca di mercato B2B su un settore o una regione consente di valutare con precisione l’esposizione al rischio di insolvenza di clienti o partner.

Quali settori sono più esposti ai fallimenti in Europa?

Per intensità (insolvenze rispetto al numero di imprese del settore), il trasporto-logistica è al primo posto in Europa nel 2024, seguito da costruzioni, ospitalità e servizi alle imprese. In Germania, i dati Destatis per il 2025 confermano questa gerarchia: 133 insolvenze ogni 10.000 imprese nel trasporto-logistica, contro una media nazionale di 69.

Quanti posti di lavoro sono minacciati dai fallimenti in Europa?

Nel 2026, 1,3 milioni di posti di lavoro sono a rischio in Europa a causa delle insolvenze aziendali, di cui 960.000 in Europa occidentale, su un totale mondiale di 2,2 milioni. In Francia, nel 2025 sono stati coinvolti 267.000 lavoratori e dirigenti, e nel solo primo trimestre 2026 oltre 75.000 posti erano a rischio, un record. Non tutti sono persi: dei 150.000 posti coinvolti in procedure concorsuali a fine 2025, circa un quarto riguardava liquidazioni, il resto ristrutturazioni.

La ondata di fallimenti diminuirà nel 2026?

Alla fine del 2025 sono emersi segnali di attenuazione: calo dei fallimenti nell’edilizia (-8% nel quarto trimestre) e nell’ospitalità (-19% nell’anno) in Francia, e riduzione delle grandi insolvenze in Germania (crediti ridotti da 58,1 a 47,9 miliardi di euro). I fallimenti in Francia potrebbero stabilizzarsi intorno a 65.000 nel 2026. Tuttavia, questi segnali sono settoriali e fragili, mentre le cause strutturali (sottocapitalizzazione, costi energetici, indebitamento post-Covid) restano: un’inversione duratura non è garantita.

La ondata attuale di fallimenti in Europa è la peggiore della storia recente?

Non in modo uniforme. Francia e Spagna hanno raggiunto livelli record nel 2025. La Germania, con 24.064 insolvenze nel 2025, resta però ben al di sotto del picco 2003–2004 (circa 39.300) e del livello del 2009 (32.687). L’Italia, con 12.700 casi, resta sotto il record del 2014 (15.705). Ciò che distingue l’attuale ondata non è tanto il volume assoluto quanto l’aumento della dimensione delle imprese coinvolte e la persistenza di fattori strutturali profondi.

![Illustrazione del nostro articolo "Generazione Z e lavoro: la percezione dei datori di lavoro [Ricerca]"](/blog/app/uploads/generation_y_youngsters-120x90.jpg)