Wir analysieren die neuesten Zahlen zu Unternehmensinsolvenzen und deren Entwicklung in den letzten Jahren. Wir decken die Symptome und Ursachen von Insolvenzen auf und bestätigen den Wert von Marktforschung und einer differenzierten Marketingstrategie.

Seit 2022 steigt die Zahl der Unternehmensinsolvenzen in Europa ununterbrochen an. Im Jahr 2025 verzeichnete Frankreich eine besonders hohe Zahl von Unternehmensausfällen, während Deutschland und Spanien Werte erreichten, die Anlass zur Sorge geben. Auch die ersten Daten für 2026 zeigen keine allgemeine Entspannung. Hinter diesen Zahlen stehen tiefgreifende strukturelle Ursachen, die weder durch eine Rückkehr des Wachstums noch durch sinkende Zinssätze beseitigt werden können. In dieser Analyse zieht unsere Unternehmensberatung eine umfassende Bilanz der Situation zur Jahresmitte 2026. Zudem widmen wir den Auswirkungen auf den Arbeitsmarkt sowie der Unterscheidung zwischen sichtbaren Symptomen und den eigentlichen Ursachen der Verschlechterung breiten Raum. Unsere Schlussfolgerungen bestätigen die Bedeutung, sich eng an den Marktentwicklungen zu orientieren (zum Beispiel durch eine Marktforschung) und eine differenzierende Marketingstrategie umzusetzen.

Kontaktieren Sie das IntoTheMinds-Institut

Das Wichtigste auf einen Blick

- Weltweit stieg die Zahl der Unternehmensinsolvenzen 2024 um rund 10 %, 2025 um 6 %, und für 2026 wird ein weiterer Anstieg von 3 % erwartet. Dies entspricht 5 aufeinanderfolgenden Jahren mit steigenden Insolvenzen.

- In Europa sind im Jahr 2026 1,3 Millionen Arbeitsplätze durch Insolvenzen gefährdet (von insgesamt 2,2 Millionen weltweit).

- Frankreich erreichte 2025 ein historisch hohes Niveau an Unternehmensausfällen, und das erste Quartal 2026 markierte bereits einen neuen Rekord bei den gefährdeten Arbeitsplätzen.

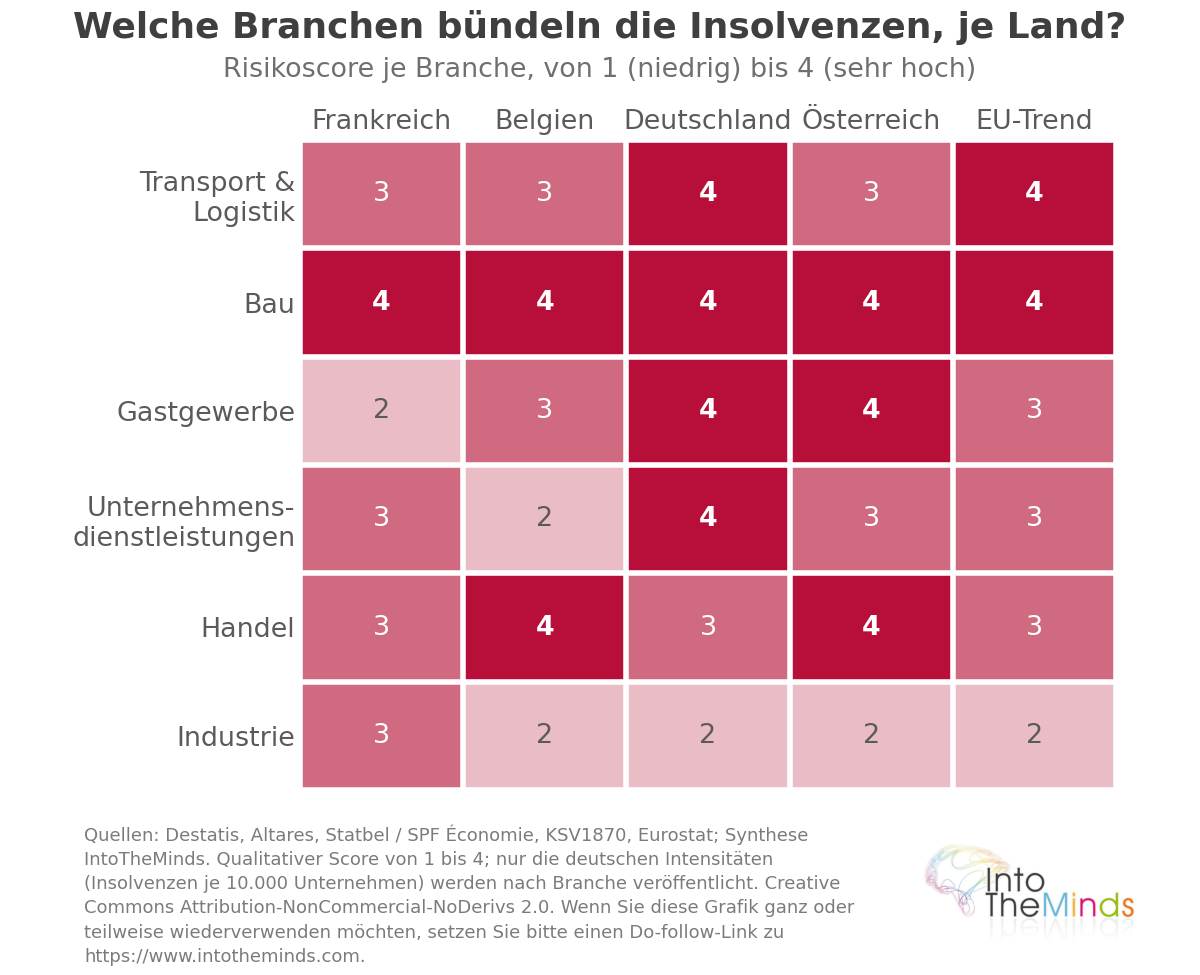

- Die am stärksten betroffenen Branchen in Europa sind – nach Intensität geordnet – Transport und Logistik, Baugewerbe, Hotellerie und Gastronomie sowie unternehmensnahe Dienstleistungen.

- Die aktuelle Welle ist nicht das Ergebnis eines einzelnen konjunkturellen Schocks, sondern die Folge des Zusammentreffens des Auslaufens der Covid-Hilfen, steigender Zinssätze und struktureller Schwächen, die sich über mehr als ein Jahrzehnt aufgebaut haben.

- Ende 2025 wurden in einigen Branchen (Baugewerbe, Hotellerie) erste Anzeichen einer Entspannung beobachtet: Der Höhepunkt könnte nahe sein, die grundlegenden Ursachen bestehen jedoch weiterhin fort.

Überblick über die Insolvenzen in Europa im Jahr 2026

Um die aktuelle Situation zu verstehen, müssen zwei Kennzahlen unterschieden werden, die häufig verwechselt werden: die absolute Zahl der Insolvenzen und ihre Intensität im Verhältnis zur Anzahl der Unternehmen. Diese beiden geografischen Ranglisten stimmen nicht überein.

Entwicklung der Unternehmensinsolvenzen

Seit 2022 ist der Anstieg in nahezu allen europäischen Ländern kontinuierlich.

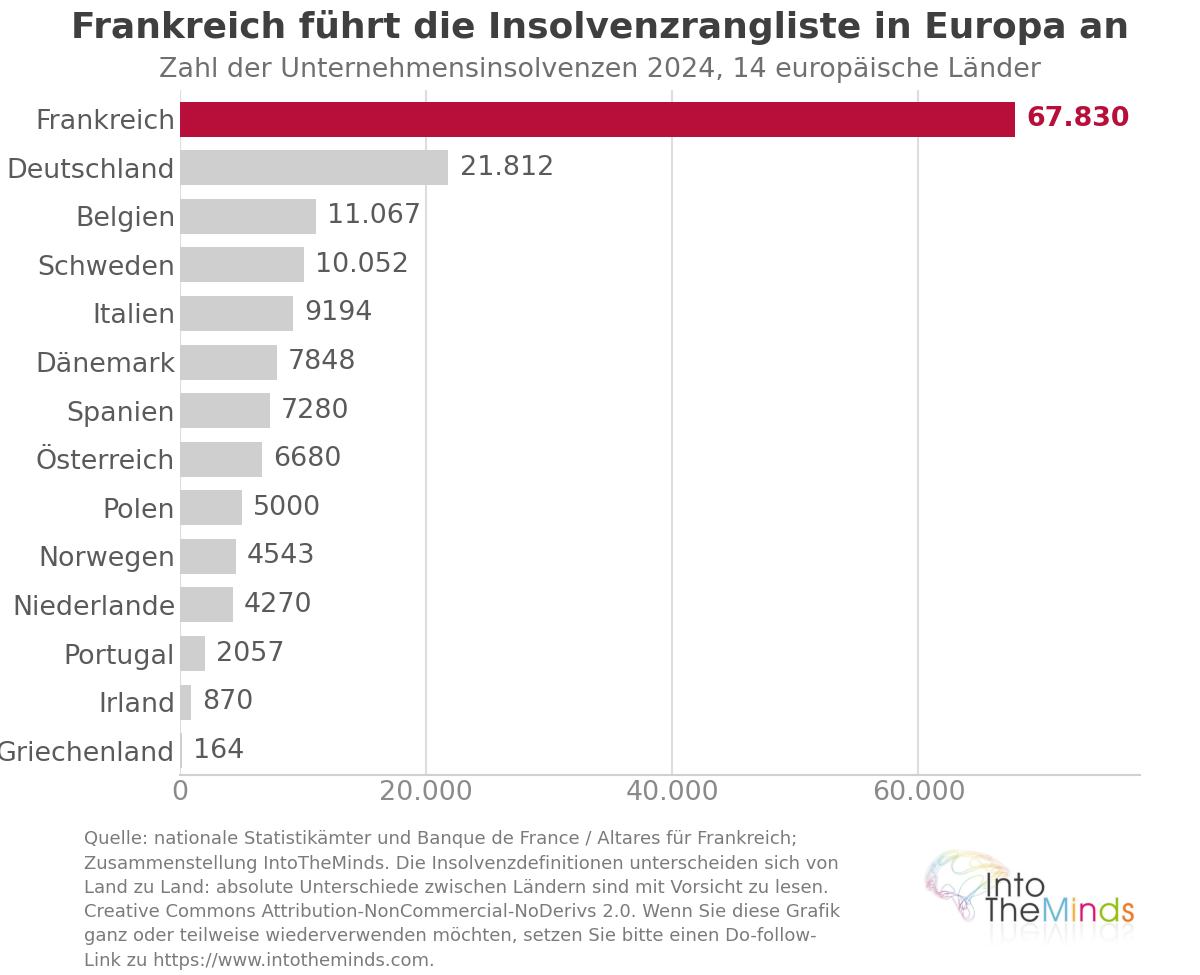

- In Frankreich stieg die Zahl der Unternehmensausfälle laut Altares von 42.514 im Jahr 2022 auf 69.957 im Jahr 2025, was einem kumulierten Anstieg von +64 % innerhalb von drei Jahren entspricht. Damit näherte sich das Land der symbolischen Marke von 70.000 jährlichen Insolvenzen – ein Niveau, das zuvor nie erreicht wurde (der bisherige Rekord stammte aus dem Jahr 2009 mit rund 63.700 Insolvenzen).

- In Deutschland verzeichnete Destatis im Jahr 2025 insgesamt 24.064 Unternehmensinsolvenzen, nachdem die Zahlen bereits 2023 um +22,1 % und 2024 um +22,4 % gestiegen waren. Dies ist der höchste Stand seit 2014.

- Spanien erreichte 2025 mit 13.000 Insolvenzen laut der Estadística del Procedimiento Concursal einen historischen Höchststand.

- In Belgien belief sich die Zahl der Insolvenzen laut Statbel im Jahr 2025 auf 11.665 und erreichte damit das historische Rekordniveau von 2013.

Weit davon entfernt, eine Beruhigung anzuzeigen, bestätigt der Beginn des Jahres 2026 den anhaltenden Druck. In Frankreich registrierte die Banque de France bis Ende Januar 2026 insgesamt 68.961 Sanierungs- und Liquidationsverfahren innerhalb von zwölf Monaten (+4,1 % gegenüber dem Vorjahr). Altares meldete bis Ende März 2026 insgesamt 71.100 Insolvenzen auf Zwölfmonatsbasis, darunter allein 19.000 neue Verfahren im ersten Quartal (+6,4 % gegenüber dem ersten Quartal 2025). Seit Januar 2026 erscheinen jeden Werktag mehr als 300 Unternehmensleiter vor den Handelsgerichten. Nach Einschätzung eines Wirtschaftsprüfungsunternehmens könnte sich die Zahl der Insolvenzen im Jahr 2026 jedoch bei rund 65.000 stabilisieren.

Weltweit stieg die Zahl der Insolvenzen laut Allianz Trade 2024 um 10 % gegenüber 2023 und 2025 um weitere 6 %. Für 2026 wird ein zusätzlicher Anstieg von 3 % erwartet, womit sich der Aufwärtstrend das fünfte Jahr in Folge fortsetzen würde. In Europa sind 1,3 Millionen Arbeitsplätze durch diese Unternehmensinsolvenzen im Jahr 2026 gefährdet, davon 960.000 in Westeuropa, bei insgesamt 2,2 Millionen weltweit.

1,3 Millionen Arbeitsplätze sind im Jahr 2026 durch Unternehmensinsolvenzen gefährdet

Vergleich nach Ländern und europäischen Regionen

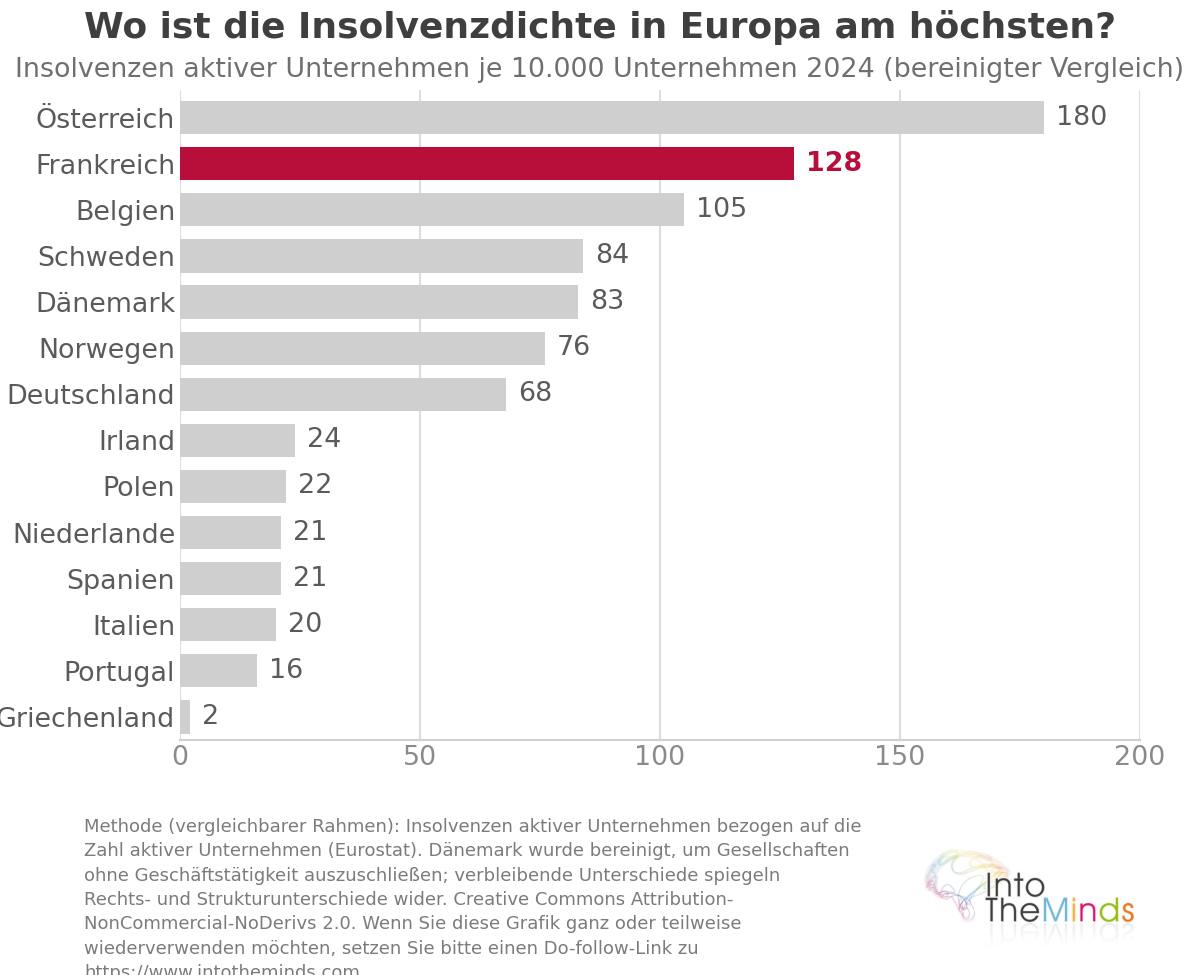

Bezogen auf die Zahl der Unternehmen zeigt die Insolvenzintensität 2024 (Insolvenzen je 10.000 Unternehmen) eine Rangfolge, die deutlich von jener nach absoluten Zahlen abweicht:

| Land | Insolvenzen je 10.000 Unternehmen (2024) | Anmerkung |

|---|---|---|

| Österreich | 180 | Einschließlich mangels Vermögens abgewiesener Verfahren |

| Frankreich | 128 | |

| Belgien | 105 | |

| Schweden | 84 | |

| Dänemark | 83 | Einschließlich Auflösungen inaktiver Unternehmen |

| Norwegen | 76 | |

| Deutschland | 68 | |

| Irland | 24 | |

| Polen | 22 | |

| Niederlande | 21 | |

| Spanien | 21 | |

| Italien | 20 | |

| Portugal | 16 | |

| Griechenland | 2 |

Diese Unterschiede spiegeln teilweise Unterschiede in der statistischen Abgrenzung wider und nicht unbedingt reale Risiken. Österreich berücksichtigt Verfahren, die mangels ausreichender Vermögenswerte abgewiesen werden, während dies in den meisten anderen Ländern nicht der Fall ist. Dänemark erfasst zudem die Auflösung inaktiver Unternehmen. Ländervergleiche sollten daher mit Vorsicht interpretiert werden. Die sektorale Rangfolge innerhalb eines Landes bleibt jedoch verlässlich.

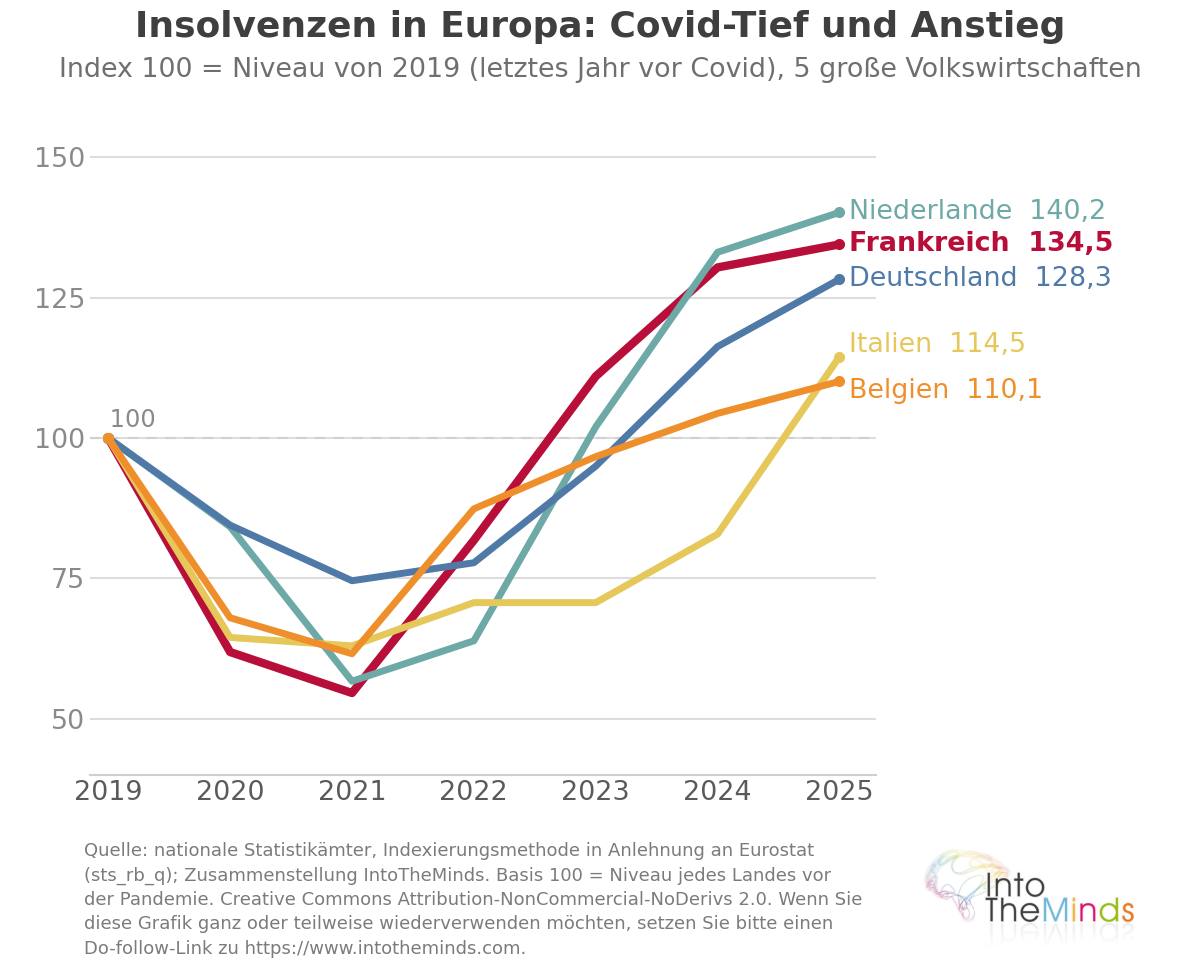

Der Basisindex (2019 = 100) bestätigt die Spannung: Im Jahr 2025 erreichte er 140,2 in den Niederlanden, 134,5 in Frankreich, 128,3 in Deutschland, 114,5 in Italien und 110,1 in Belgien.

Eine weitere Möglichkeit, die Schwere zu messen, besteht darin, die bedrohten Arbeitsplätze mit der Zahl der Arbeitslosen in jedem Land zu vergleichen. Im Jahr 2026 beträgt dieses Verhältnis:

- 11 % in Frankreich

- 9 % im Vereinigten Königreich

- 7 % in Deutschland

- 4 % in Italien

- 1 % in Spanien

In Frankreich würde sich dieses Risiko besonders stark auf einen ohnehin angespannten Arbeitsmarkt auswirken. Das Jahr 2025 zeigte zudem in mehreren Ländern deutliche Beschleunigungen, mit Anstiegen der Insolvenzen von rund 35 % sowohl in Griechenland als auch in Italien sowie einem starken Anstieg in der Schweiz (+40 % bis +54 %), der größtenteils auf eine gesetzliche Änderung zurückzuführen ist, welche den statistischen Erfassungsbereich erweitert hat.

Am stärksten von Insolvenzen betroffene Sektoren

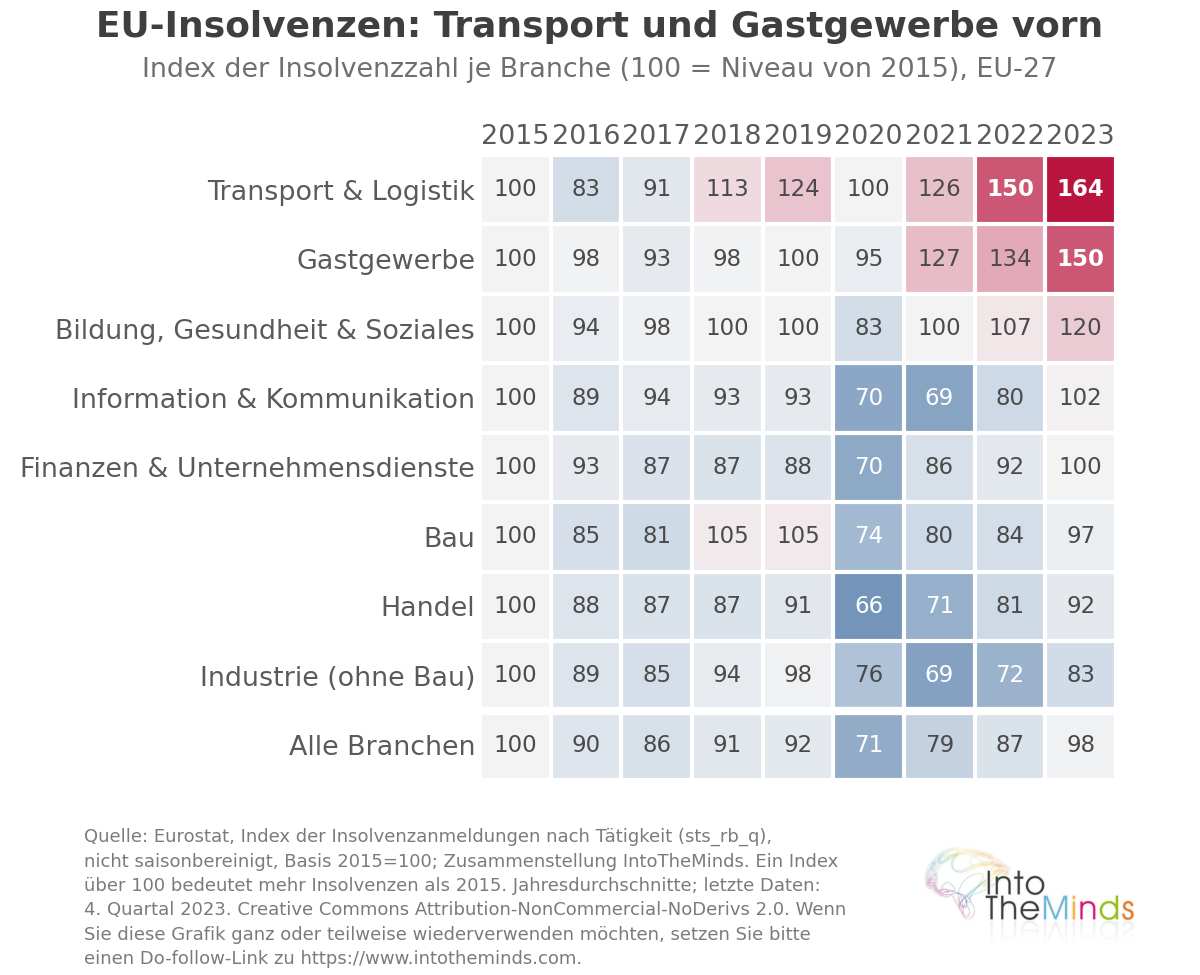

Unabhängig vom Land konzentrieren sich Unternehmensinsolvenzen auf dieselben Branchen. Nach Intensität steht im europäischen Ranking 2024 der Transport- und Logistiksektor an erster Stelle, gefolgt vom Baugewerbe, dem Hotel- und Gaststättengewerbe sowie den unternehmensbezogenen Dienstleistungen. In Deutschland zeigen die Destatis-Daten für 2025 dieses Muster klar: 133 Insolvenzen pro 10.000 Unternehmen im Transport- und Logistiksektor, 108 im Hotel- und Gaststättengewerbe, 104 im Baugewerbe und 100 bei unternehmensbezogenen Dienstleistungen, gegenüber einem nationalen Durchschnitt von 69.

Die Verschlechterung wird deutlich im Vergleich zum ersten Halbjahr 2024, als die Gesamtintensität noch bei 31,2 pro 10.000 lag: Der Transport- und Logistiksektor lag bereits an der Spitze (60,9), gefolgt vom Baugewerbe (47,4), den unternehmensbezogenen Dienstleistungen (46,8) und dem Hotel- und Gaststättengewerbe (40,8). Innerhalb von eineinhalb Jahren hat sich das Risiko im am stärksten exponierten Sektor somit mehr als verdoppelt.

Unternehmensinsolvenzen konzentrieren sich auf dieselben Branchen: Transport und Logistik, Baugewerbe, Hotel- und Gaststättengewerbe.

Die menschlichen Auswirkungen: Beschäftigung an vorderster Front

Hinter dem Insolvenzvolumen steht die Beschäftigung als eigentliche zentrale Frage.

In Frankreich wird geschätzt, dass 267.000 Beschäftigte und Unternehmensleiter im Jahr 2025 ihren Arbeitsplatz verloren oder als gefährdet galten, nach rund 255.737 gefährdeten Arbeitsplätzen im Jahr 2024. Nicht alle diese Stellen gehen endgültig verloren: Laut CNAJMJ befanden sich von mehr als 150.000 betroffenen Arbeitsplätzen bis zum 6. Oktober 2025 etwa 37.000 in Liquidation, während über 93.000 in einem Sanierungsverfahren und damit vorläufig gesichert waren. Allein im zweiten Quartal 2025 verzeichnete Infogreffe 54.147 gefährdete Arbeitsplätze, davon 21.498 durch Liquidation verloren und fast 30.000 durch Sanierung erhalten. Das staatliche Sicherungsnetz wurde stark beansprucht: Die Lohnversicherung (AGS) zahlte im Jahr 2025 einen Rekordbetrag von 2,233 Mrd. € für 250.000 garantierte Löhne aus, entsprechend einem durchschnittlichen Vorschuss von 8.800 € pro Arbeitnehmer. Und der Trend verschärft sich: Im ersten Quartal 2026 waren in Frankreich mehr als 75.000 Arbeitsplätze gefährdet – ein Rekord, der den bisherigen Höchstwert von 73.000 aus dem ersten Quartal 2009 übertrifft.

Belgien liefert eine aufschlussreiche regionale Perspektive: 27.187 Arbeitsplätze gingen 2024 durch Insolvenzen verloren, verteilt auf Flandern (15.553), Wallonien (7.297) und Brüssel (4.233). Allein im KMU-Sektor konzentrierte der Handel 2.337 Insolvenzen und 5.932 Arbeitsplatzverluste, bei insgesamt 25.784 Arbeitsplätzen laut dem Föderalen Öffentlichen Dienst Wirtschaft.

Österreich, das Land mit der höchsten Intensität, zeigt das Ausmaß der sozialen und finanziellen Belastung: 29.600 betroffene Beschäftigte im Jahr 2024 (+25 % gegenüber dem Vorjahr) laut KSV1870, mit einem Anstieg der Verbindlichkeiten um 35 % auf 18,9 Mrd. € und 50.300 betroffenen Gläubigern.

Erste Anzeichen einer Entspannung: Ein Höhepunkt in Sicht?

Das Bild ist nicht durchweg negativ, und mehrere Signale aus Ende 2025 sind hervorzuheben.

- In Frankreich gingen die Insolvenzen im Baugewerbe im letzten Quartal 2025 um 8 % zurück, während Insolvenzen im Bereich Heimwerken und Wohnraumausstattung (siehe unsere Marktstudie hier) sowie im Hotel- und Gaststättengewerbe um 13 % bzw. 19 % zurückgingen.

- In Deutschland sanken große Insolvenzen (Fälle mit Forderungen über 25 Mio. €) um 15,6 %, wodurch die insolvenzbezogenen Forderungen von 58,1 Mrd. € im Jahr 2024 auf 47,9 Mrd. € im Jahr 2025 zurückgingen.

- In Österreich sank die Zahl der betroffenen Beschäftigten in den ersten neun Monaten des Jahres 2025 um etwa 20 % auf rund 15.000 Personen. Diese Entwicklungen deuten darauf hin, dass der Höhepunkt der Welle in einigen Sektoren und Ländern nahe sein könnte, sagen jedoch nichts über die zugrunde liegenden Ursachen aus, die weiterhin bestehen.

25 Jahre Insolvenzen in Europa: die 6 großen Wellen

Die historische Reihe zeigt keinen linearen Trend, sondern drei unterschiedliche Wellen mit jeweils eigenen Treibern, getrennt durch eine beispiellose umgekehrte Phase.

- 2000–2007: hohes Niveau ohne systemischen Schock. Deutschland erreichte seinen historischen Höchststand mit rund 39.300 Insolvenzen in den Jahren 2003–2004, bevor sie bis 2007 auf 29.160 zurückgingen. Südeuropa blieb auf niedrigem Niveau (Italien 6.131 im Jahr 2007, Spanien unter 1.000 Fällen pro Jahr). Bedeutende Insolvenzen waren Einzelfälle, oft industriell oder betrugsbedingt: Sabena in Belgien (7.500 Arbeitsplätze, 2001), Moulinex in Frankreich (5.600, 2001), Philipp Holzmann in Deutschland (23.000, 2002) und der Parmalat-Skandal in Italien (36.000, 2003).

- 2008–2009: synchronisierter globaler Schock. Frankreich stieg von 49.700 auf 63.700 Insolvenzen, Spanien verfünffachte sich innerhalb von zwei Jahren (von 988 auf 4.984), Deutschland erreichte 32.687. Der Zusammenbruch von Arcandor/Karstadt-Quelle in Deutschland gefährdete 68.000 Arbeitsplätze (der größte des Vierteljahrhunderts), gefolgt von Olympic Airways in Griechenland (8.500) und der niederländischen Pflegegruppe Meavita (20.000).

- 2010–2014: Staatsschuldenkrise, Nord-Süd-Spaltung. Italien erreichte 2014 mit 15.705 Insolvenzen seinen historischen Höchststand, Spanien 2013 mit 8.916, während Deutschland bis 2014 auf 24.085 zurückging. Die Spaltung wurde in Echtzeit sichtbar: Eine Marktstudie schätzte 340 Mrd. € an abgeschriebenen Forderungen in Europa im Jahr 2012, mit durchschnittlichen Zahlungsfristen von 91 Tagen im Süden gegenüber 33 Tagen im Norden und einer Verlustquote in Griechenland, die von 4,9 % auf 5,9 % stieg. Wichtige Insolvenzen waren Schlecker (25.000), Praktiker (19.500), Pescanova (10.000), Ilva (13.500) und BES in Portugal (10.000).

- 2015–2019: trügerischer Rückgang. Sehr niedrige EZB-Zinsen hielten strukturell schwache Unternehmen künstlich am Leben. Deutschland sank 2019 auf 18.749 Insolvenzen, Frankreich auf 52.002. Bedeutende Insolvenzen waren Air Berlin (8.600, 2017), Imtech (22.000), Abengoa (24.000) und V&D (10.000). Diese waren eher Einzelfälle als Ausdruck einer systemischen Krise.

- 2020–2021: künstliches Tief durch Covid. Frankreich fiel 2021 auf 28.371 Insolvenzen, Deutschland auf 13.993. Diese extrem niedrigen Werte waren vollständig das Ergebnis staatlicher Hilfsmaßnahmen (Frankreich: 110-Mrd.-€-Paket). Nur wenige Fälle durchbrachen den „Schutzwall“, darunter Wirecard in Deutschland (1.800, 2020).

- 2022–2026: die große Umkehr, unten näher erläutert.

Eine Zahlung von mehr als 60 Tagen erhöht das Insolvenzrisiko um 25 %, und um 40 % bei mehr als 90 Tagen.

Die tieferliegenden Ursachen der aktuellen europäischen Insolvenzen

Die Liquiditätsengpässe und Zahlungsverzögerungen sind sichtbare Symptome, nicht die Ursachen. In Frankreich gaben 2025 eine große Mehrheit der Unternehmen an, von Zahlungsverzögerungen betroffen zu sein (86% gegenüber 82% im Jahr 2023), was mehrere Milliarden Euro an gebundener Liquidität bedeutete. Eine Zahlung über 60 Tage erhöht das Insolvenzrisiko um 25%, und um 40% bei über 90 Tagen. Doch diese Symptome sind nur deshalb so gravierend, weil tiefere strukturelle Schwächen sie letztlich fatal machen.

Es kommen 6 zentrale Ursachen zusammen:

- Das Ende des billigen Geldes: Ein Jahrzehnt extrem niedriger Zinsen, verlängert durch Covid-Hilfen, hielt strukturell unprofitable Unternehmen am Leben. Die Zinserhöhungen ab 2022 haben ihre latente Insolvenz offengelegt.

- Die Unterkapitalisierung europäischer KMU: Geringe Eigenkapitalbasis und starke Abhängigkeit von Bankkrediten führen dazu, dass bereits kleine Liquiditätsverschiebungen Unternehmen in den Abgrund ziehen können. Genau deshalb sind Zahlungsverzögerungen so zerstörerisch.

- Der anhaltende Energieschock: Energiekosten bleiben deutlich höher als bei US-amerikanischen und asiatischen Wettbewerbern, was die industrielle Wettbewerbsfähigkeit Europas belastet.

- Strukturelle Transformationen: Der Übergang zum E-Commerce schwächt den stationären Handel; die Umstellung auf Elektromobilität verändert die Automobilindustrie und ihre Zulieferer (Northvolt, KTM); traditionelle Geschäftsmodelle verlieren Kunden (Warenhäuser, klassische Reiseveranstalter).

- Post-Covid-Verschuldung: Während der Pandemie angehäufte Schulden, einschließlich staatlich garantierter Kredite und aufgeschobener Abgaben, haben die Bilanzen nachhaltig belastet.

- Schwache Nachfrage: Geringes Wachstum und durch Kaufkraftverlust eingeschränkter Konsum drücken die Margen; in Frankreich zusätzlich verschärft durch politische und fiskalische Unsicherheit, die abwartendes Verhalten fördert.

All dies führt zu einem Verlust an Wettbewerbsfähigkeit, den einige Länder nutzen, um den europäischen Markt zu erobern. Besonders deutlich zeigt sich dies in der Automobilindustrie. Europäische Vorschriften haben traditionelle Hersteller destabilisiert, die von der chinesischen Konkurrenz überholt wurden, die technologisch fortgeschrittene und stark subventionierte Fahrzeuge anbietet.

Generell ist die Unternehmenssterblichkeit auch auf strukturelle Probleme zurückzuführen, etwa ein Missverhältnis zwischen Angebot und Nachfrage oder mangelnde Managementkompetenz. Zur Einordnung einige interessante Ausfallraten:

- Kanada: 60% Ausfallrate innerhalb der ersten 5 Jahre. Quelle: Statistique Canada (PALE)

- Frankreich: 49,5% Ausfallrate innerhalb der ersten 5 Jahre. Quelle: INSEE

- Tunesien: 39% Ausfallrate innerhalb der ersten 2 Jahre. Quelle: BTS (Banque Tunisienne de Solidarité)

- Niederlande: 50% Ausfallrate innerhalb der ersten 5 Jahre. Quelle: CBS (Statistics Netherlands)

- USA: 50% Ausfallrate innerhalb der ersten 4 Jahre. Quelle: US Census Bureau (BITS)

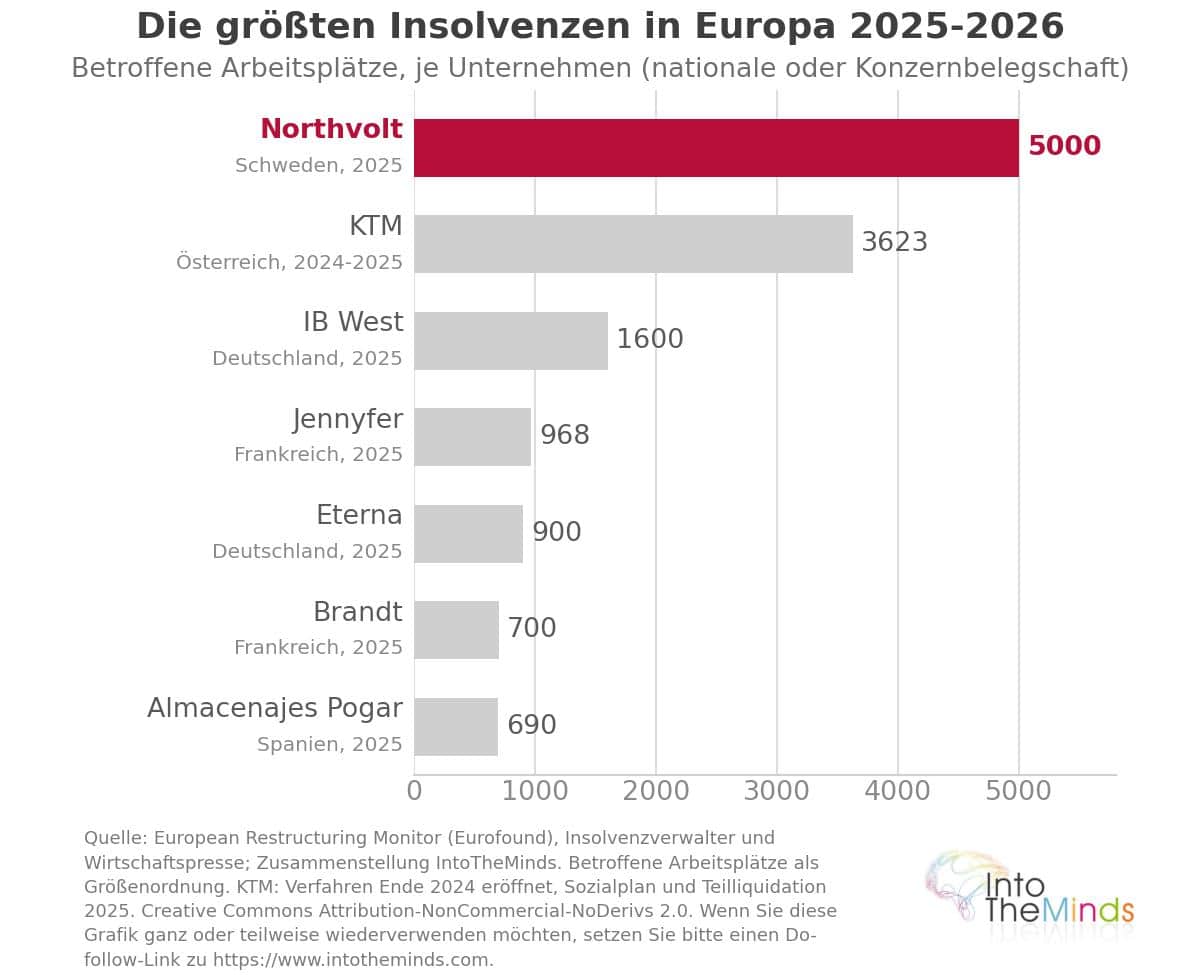

Die großen europäischen Insolvenzen von 2024 bis 2026

Die medienwirksamsten Unternehmenspleiten der letzten zwei Jahre spiegeln genau diese sektoralen Schwachstellen wider.

| Unternehmen | Land | Branche | Datum | Betroffene Beschäftigte |

|---|---|---|---|---|

| Northvolt | Schweden | Batterien / Industrie | März 2025 | ca. 5.000 |

| KTM | Österreich | Automobilindustrie | Ende 2024 | 3.623 Beschäftigte |

| Van Hool | Belgien | Busse/Coach-Hersteller | 2024 | 2.411 Entlassungen |

| Esprit | Europa (1.300 in Deutschland) | Bekleidung | 2024 | 1.650 Stellenabbau in Europa |

| IB West | Deutschland | Soziale Dienste | November 2025 | 1.600 Beschäftigte |

| Eterna | Deutschland | Textilindustrie | Dezember 2025 | 900 Beschäftigte |

| Brandt | Frankreich | Haushaltsgeräte | Dezember 2025 | 700 Stellenabbau |

| Jennyfer | Frankreich | Bekleidung | April 2025 | 729 von 968 Stellen verloren |

| Almacenajes Pogar | Spanien | Logistik/Transport | November 2025 | 690 Beschäftigte |

Diese Fälle zeigen drei grundlegende Dynamiken: die Energiewende, die ganze Industriezweige unter Druck setzt (Northvolt im Batteriebereich, KTM in der Automobilindustrie), Margendruck in Transport und Logistik (Almacenajes Pogar) sowie den Zusammenbruch veralteter Vertriebsmodelle (Esprit, Jennyfer, Brandt).

Europa hinkt hinterher und hat Schwierigkeiten, sich neu zu erfinden.

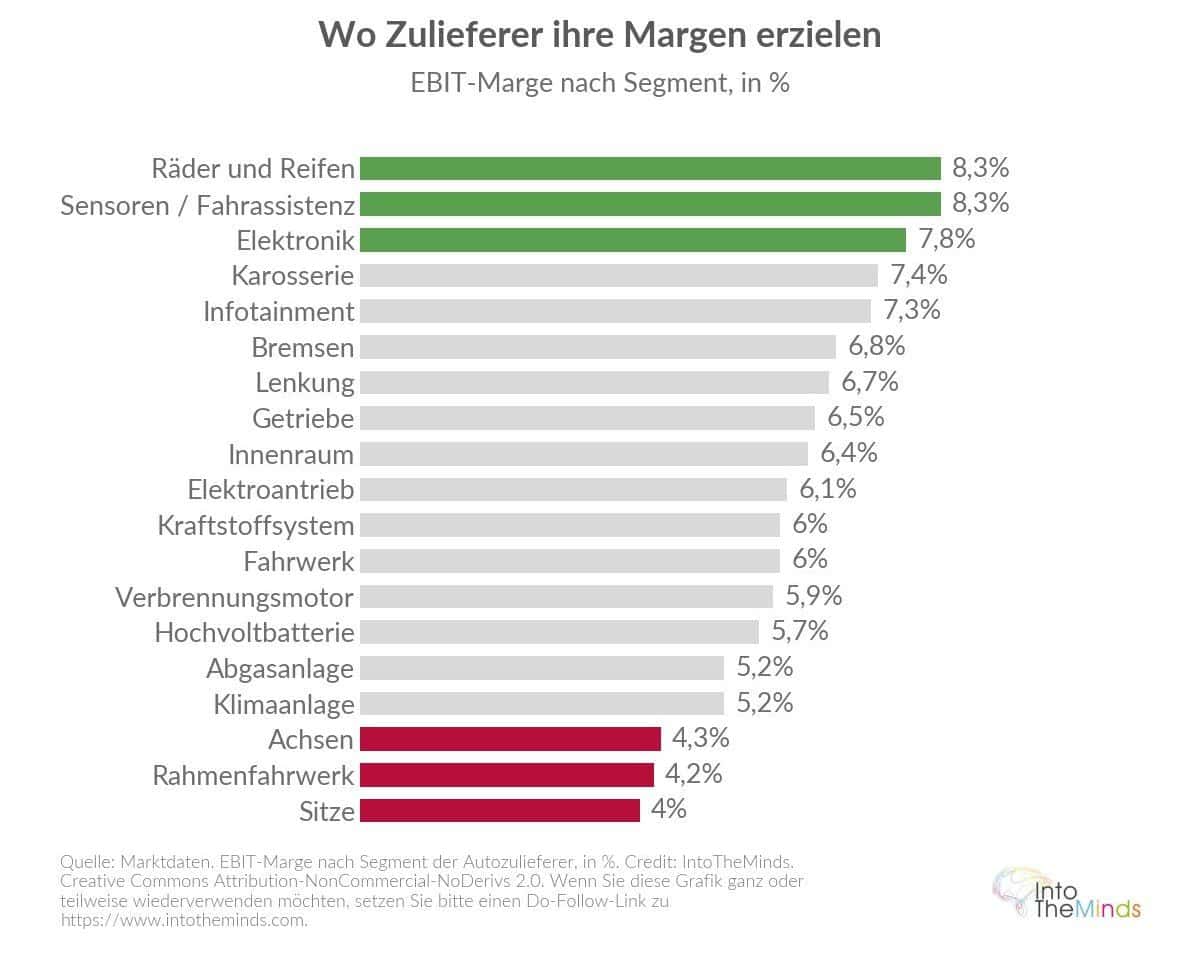

Ein konkretes Beispiel ist die Margenstruktur in der Automobilindustrie. Wie man sieht, ist die Situation stark heterogen, und ausländische Konkurrenz arbeitet sich Schritt für Schritt in der Wertschöpfungskette nach oben vor, um Marktanteile zu gewinnen. Dadurch werden ganze industrielle Segmente unrentabel, was – wie bei KTM – zu spektakulären Insolvenzen führt.

Zusammenfassung in Zahlen

In diesem Abschnitt finden Sie die in dieser Analyse verwendeten Statistiken, von globaler bis lokaler Ebene.

Welt und Europa

- +10% / +6% / +3% : weltweiter Anstieg der Insolvenzen 2024 (vs. 2023), 2025 (vs. 2024) und 2026 (vs. 2025), Allianz Trade

- 2,2 Millionen : weltweit bedrohte Arbeitsplätze 2026; 1,3 Millionen in Europa; 960.000 in Westeuropa.

- 11% / 9% / 7% / 4% / 1% : Anteil gefährdeter Arbeitsplätze im Verhältnis zur Arbeitslosigkeit 2026 in Frankreich, Großbritannien, Deutschland, Italien und Spanien.

- Index 2019 = 100, Niveau 2025 : Niederlande 140,2, Frankreich 134,5, Deutschland 128,3, Italien 114,5, Belgien 110,1

- Nationale Volumen 2024 : Frankreich 67.830, Deutschland 21.812, Belgien 11.067, Schweden 10.052, Italien 9.194, Dänemark 7.848, Spanien 7.280, Österreich 6.680, Polen 5.000, Norwegen 4.543, Niederlande 4.270, Portugal 2.057, Irland 870, Griechenland 164

Sektorrisiko (Intensität)

- Deutschland 2025 (pro 10.000 Unternehmen): gesamt 69, Transport/Logistik 133, Gastgewerbe 108, Bau 104, Unternehmensdienstleistungen 100.

- Deutschland H1 2024 (pro 10.000): gesamt 31,2, Transport/Logistik 60,9, Bau 47,4, Unternehmensdienstleistungen 46,8, Gastgewerbe 40,8.

- 30% : Anteil des verarbeitenden Gewerbes an den von Insolvenzen betroffenen Beschäftigten in Deutschland

Historische Referenzwerte (jährliche Volumen)

- Deutschland : ~39.300 in 2003–2004 (Höchststand), 32.687 in 2009, 18.749 in 2019 (Tiefpunkt), 24.064 in 2025

- Frankreich : 49.700 in 2008, 63.700 in 2009 (alter Rekord), 28.371 in 2021 (Covid-Tief), 69.957 in 2025 (Rekord)

- Italien : 6.131 in 2007, 15.705 in 2014 (Rekord), 12.700 in 2025

- Spanien : <1.000 vor 2008, 8.916 in 2013, 13.000 in 2025 (Rekord)

- Belgien : 11.740 in 2013 (Rekord), 11.665 in 2025

- Schweden : 10.052 in 2024 (Rekord)

Deutschland, Belgien, Österreich (aktuell)

- Deutschland : 24.064 Insolvenzen 2025 (Destatis), 23.900 laut Creditreform; +10,3% vs. 2024; 47,9 Mrd. € Schäden vs. 58,1 Mrd. € 2024; Großinsolvenzen ≥25 Mio. € -15,6%; 140 Insolvenzen mit >250 Beschäftigten; 57 Mrd. € Gläubigerschäden.

- Belgien : 27.187 verlorene Arbeitsplätze 2024 (15.553 Flandern, 7.297 Wallonien, 4.233 Brüssel); +17% / +12% / +12% in Bau, Handel und Logistik.

- Österreich : 6.587 Insolvenzen 2024; 29.600 Beschäftigte betroffen (+25%); Passiva 18,9 Mrd. € (+35%); 5.120 Insolvenzen Jan–Sept 2025 (+5,5%); 15.000 Beschäftigte betroffen (-20%).

Frankreich (Volumen & Beschäftigung)

- 69.957 : Insolvenzen 2025 (+3,1% vs. 2024); +34% in 2022, +33% in 2023, +18% in 2024.

- 71.100 : 12-Monats-Wert März 2026; 19.000 im Q1 2026 (+6,4%); 68.961 Ende Jan 2026; 65.000 erwartet für 2026

- 267.000 : gefährdete Arbeitsplätze 2025; 75.000 im Q1 2026 (Rekord)

- 150.000 : betroffene Arbeitsplätze bis 6. Okt. 2025 (37.000 Liquidation, 93.000 Restrukturierung)

- 250.000 : durch AGS garantierte Löhne 2025; 2,233 Mrd. € ausgezahlt; 8.800 € Durchschnittsvorschuss

- 27% : Anteil Bau an Verfahren 2024; Beschäftigung verteilt auf Bau (19%), Dienstleistungen (19%), Handel (15%), Industrie (13%)

- Entspannung Ende 2025 : Bau -8%, Heimwerken -13%, Gastgewerbe -19%

FAQ: Häufige Fragen

Welches europäische Land weist die höchste Insolvenzintensität auf?

Im Jahr 2024 liegt Österreich mit 180 Insolvenzen pro 10.000 Unternehmen an erster Stelle, vor Frankreich (128) und Belgien (105). Diese Position Österreichs erklärt sich teilweise durch einen breiteren statistischen Erfassungsrahmen als in anderen Ländern: Österreich zählt auch Verfahren mit, die mangels ausreichender Vermögenswerte abgewiesen werden, was die Mehrheit der europäischen Staaten nicht erfasst.

Warum gibt es derzeit so viele Unternehmensinsolvenzen in Frankreich?

Frankreich kumuliert mehrere Faktoren: den Nachholeffekt von während der Covid-Zeit künstlich vermiedenen Insolvenzen (geschätzt auf 50.000 Fälle zwischen 2020 und 2023), die strukturelle Unterkapitalisierung von KMU, Zahlungsverzögerungen, von denen 86% der Unternehmen im Jahr 2025 betroffen waren, sowie eine Produktionsstruktur, die stark auf risikoreiche Sektoren wie das Baugewerbe konzentriert ist. Zudem ist Frankreich das Land, in dem bedrohte Arbeitsplätze im Verhältnis zur Arbeitslosigkeit am stärksten ins Gewicht fallen (11% im Jahr 2026). Eine gezielte B2B-Marktforschung in einem bestimmten Sektor oder einer Region ermöglicht eine präzise Bewertung des Ausfallrisikos von Kunden oder Partnern.

Welche Sektoren sind in Europa am stärksten von Insolvenzen betroffen?

Nach Intensität (Insolvenzen im Verhältnis zur Anzahl der Unternehmen je Branche) liegt Transport und Logistik 2024 europaweit an erster Stelle, gefolgt von Baugewerbe, Gastgewerbe und Unternehmensdienstleistungen. In Deutschland bestätigen Destatis-Daten für 2025 diese Rangfolge: 133 Insolvenzen pro 10.000 Unternehmen im Transport- und Logistiksektor, gegenüber einem nationalen Durchschnitt von 69.

Wie viele Arbeitsplätze sind in Europa durch Insolvenzen gefährdet?

Im Jahr 2026 sind in Europa 1,3 Millionen Arbeitsplätze durch Unternehmensinsolvenzen gefährdet, davon 960.000 in Westeuropa, bei insgesamt 2,2 Millionen weltweit. In Frankreich waren 2025 rund 267.000 Beschäftigte und Unternehmer betroffen, und allein im ersten Quartal 2026 waren über 75.000 Arbeitsplätze gefährdet – ein Rekordwert. Nicht alle gehen verloren: Von den 150.000 Arbeitsplätzen in Insolvenzverfahren Ende 2025 entfiel etwa ein Viertel auf Liquidationen, der Rest auf Sanierungen.

Wird die Insolvenzwelle 2026 zurückgehen?

Ende 2025 zeigten sich erste Entspannungssignale: Rückgänge im Baugewerbe (-8% im vierten Quartal) und im Gastgewerbe (-19% im Jahresverlauf) in Frankreich sowie sinkende Großinsolvenzen in Deutschland (Forderungen von 58,1 auf 47,9 Mrd. €). Die Zahl der Insolvenzen in Frankreich könnte sich 2026 bei rund 65.000 stabilisieren. Diese Entwicklungen sind jedoch sektoral begrenzt und fragil, während die strukturellen Ursachen (Unterkapitalisierung, Energiekosten, Nach-Covid-Verschuldung) bestehen bleiben: ein nachhaltiger Rückgang ist nicht gesichert.

Ist die aktuelle Insolvenzwelle in Europa die schwerste der jüngeren Geschichte?

Nicht überall. Frankreich und Spanien erreichten 2025 historische Höchststände. Deutschland liegt mit 24.064 Insolvenzen im Jahr 2025 jedoch deutlich unter seinem Höchstwert von 2003–2004 (rund 39.300) und unter dem Niveau von 2009 (32.687). Italien mit 12.700 Fällen bleibt ebenfalls unter seinem Rekord von 2014 (15.705). Charakteristisch für die aktuelle Welle ist weniger das absolute Volumen als vielmehr die zunehmende Größe der betroffenen Unternehmen und das Fortbestehen struktureller Ursachen.

![Illustration unseres Beitrags "Personalwesen: Stand der Digitalisierung von Prozessen [Studie]"](/blog/app/uploads/concept-shapes-120x90.jpg)