Nous analysons les derniers chiffres des défaillances d’entreprises et l’évolution sur les dernières années. Nous révélons les symptômes et les causes profondes de la faillite, et confirmons l’intérêt de l’étude de marché et d’une stratégie marketing différenciante.

Depuis 2022, les faillites en Europe progressent sans interruption. En 2025, la France a enregistré un nombre de défaillances particulièrement élevé, tandis que l’Allemagne et l’Espagne ont vu leurs indicateurs atteindre des niveaux préoccupants. Et les premières données de 2026 ne montrent aucun reflux d’ensemble. Derrière ces chiffres, on trouve des causes structurelles profondes que ni le retour de la croissance ni la baisse des taux ne suffiront à effacer. Dans cette analyse, notre cabinet conseil fait un point complet sur la situation à la mi-2026. Nous consacrons aussi une large place à l’impact sur l’emploi et à la distinction entre les symptômes visibles et les causes profondes de la dégradation. Nos conclusions convergent pour confirmer l’intérêt de coller aux évolutions du marché (par exemple via une étude de marché) et de mettre en place une stratégie marketing différenciante.

Contactez l’institut IntoTheMinds

L’essentiel à retenir

- À l’échelle mondiale, les défaillances d’entreprises ont progressé d’environ 10% en 2024, de 6% en 2025, et une nouvelle hausse de 3% est anticipée en 2026. Cela correspond à 5 années consécutives de hausse.

- En Europe, 1,3 million d’emplois sont menacés par les insolvabilités en 2026 (sur 2,2 millions dans le monde).

- La France a atteint un niveau de défaillances historiquement haut en 2025, et le premier trimestre 2026 marque déjà un nouveau record d’emplois menacés.

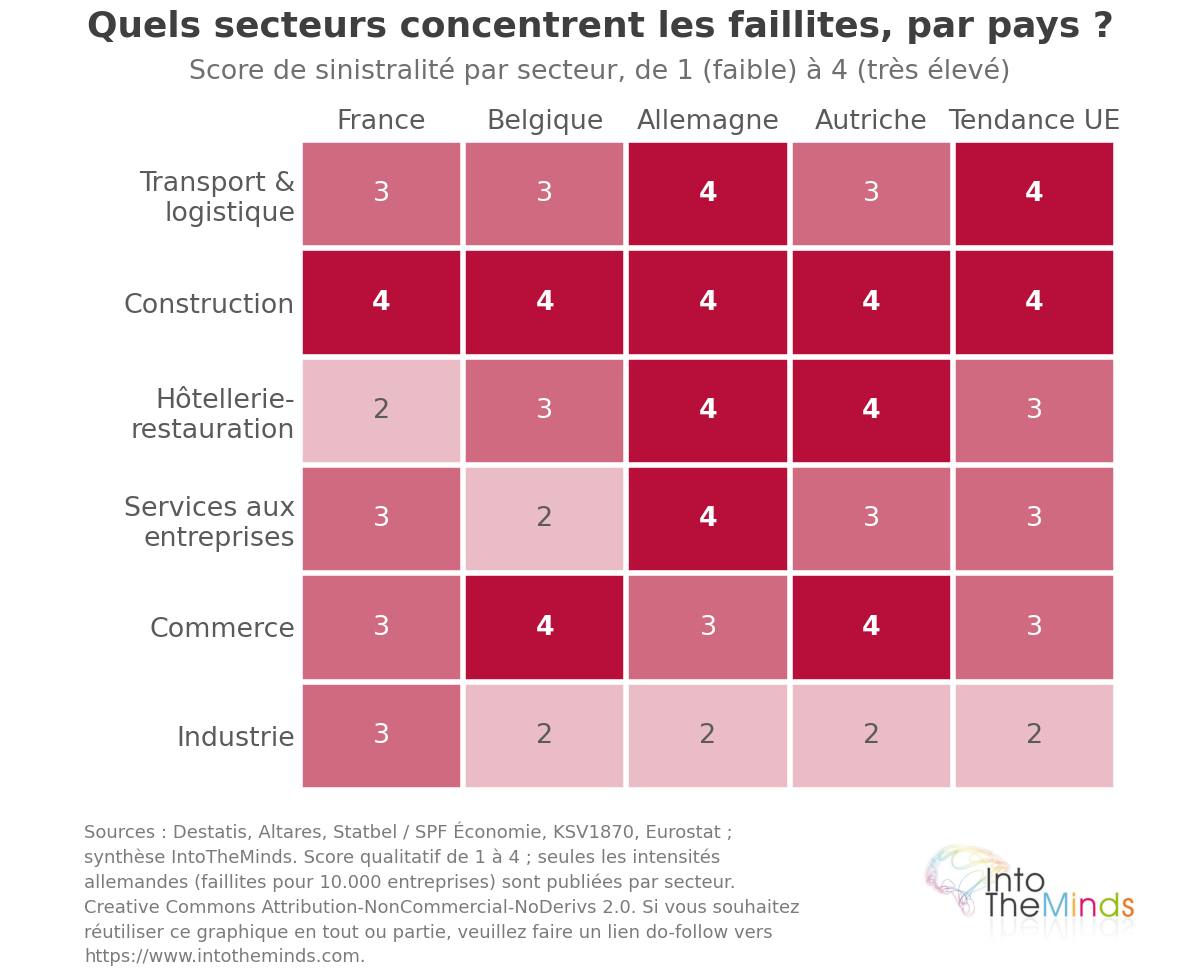

- Les secteurs les plus exposés en Europe sont, par ordre d’intensité : transport-logistique, construction, hôtellerie-restauration et services aux entreprises.

- La vague actuelle ne résulte pas d’un seul choc conjoncturel, mais de la conjonction de la fin des soutiens Covid, de la hausse des taux d’intérêt et de fragilités structurelles accumulées depuis plus d’une décennie.

- Des signes de détente ont été observés fin 2025 dans certains secteurs (bâtiment, hôtellerie) : le pic est peut-être proche, mais les causes profondes, elles, demeurent.

État des lieux des faillites en Europe en 2026

Pour comprendre la situation actuelle, il faut distinguer deux mesures que l’on confond trop souvent : le volume brut de faillites et leur intensité rapportée au tissu d’entreprises. Ces deux hiérarchies géographiques ne coïncident pas.

Évolution du nombre de défaillances d’entreprises

Depuis 2022, la progression est continue dans la quasi-totalité des pays européens.

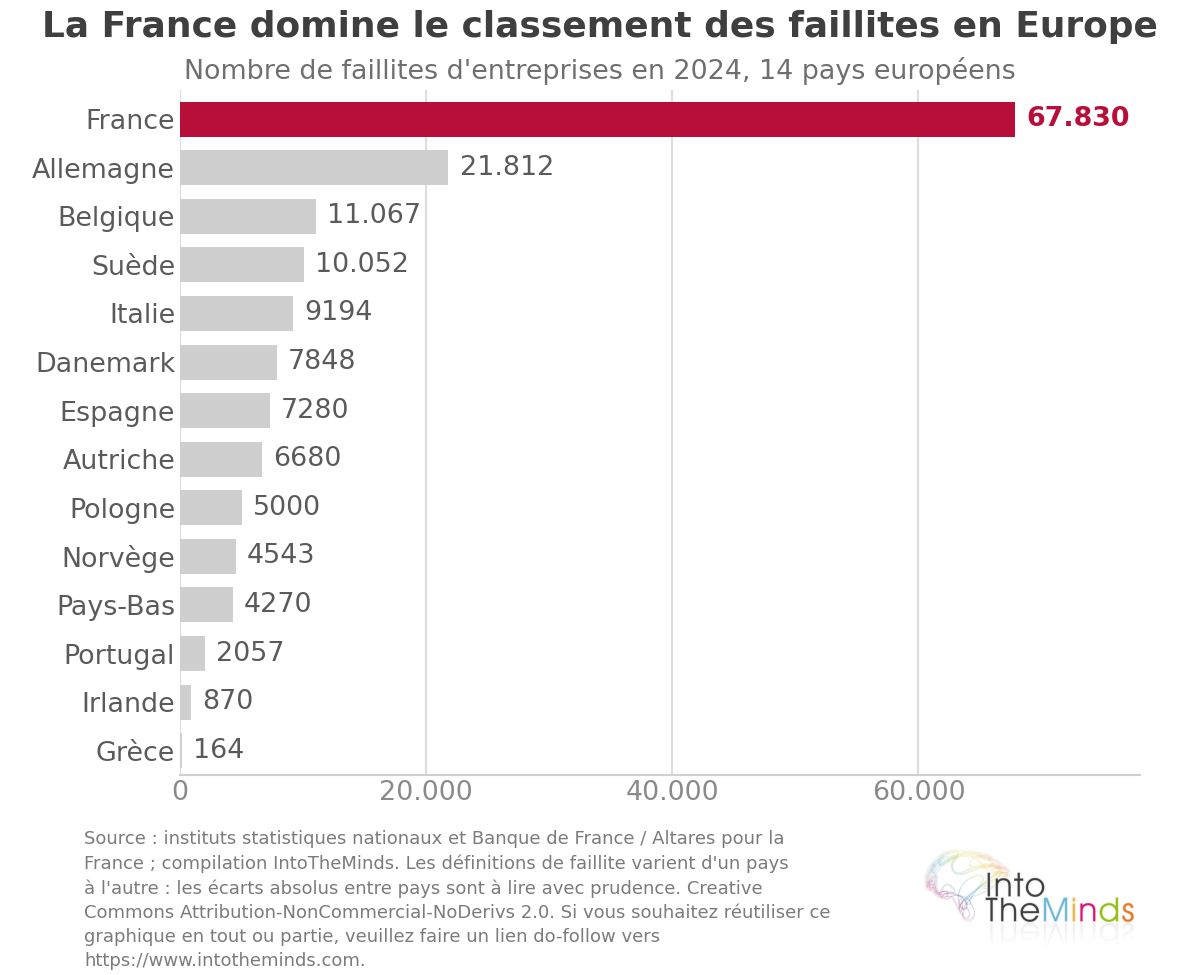

- En France, le nombre de défaillances est passé de 42.514 en 2022 à 69.957 en 2025 selon Altares, soit une hausse cumulée de +64% en trois ans. Le pays a ainsi frôlé le repère symbolique des 70.000 défaillances annuelles, un niveau jamais atteint auparavant (son précédent record datait de 2009, autour de 63.700).

- En Allemagne, Destatis recense 24.064 insolvabilités d’entreprises en 2025, après des hausses annuelles de +22,1% en 2023 et +22,4% en 2024, soit le plus haut niveau depuis 2014.

- L’Espagne a atteint 13.000 défaillances en 2025, son record absolu, selon l’Estadística del Procedimiento Concursal.

- Le nombre de faillites en Belgique s’établit à 11.665 en 2025 selon Statbel, au niveau de son record historique de 2013.

Loin de marquer une accalmie, le début de 2026 confirme la pression. En France, la Banque de France recensait 68.961 redressements et liquidations sur douze mois à fin janvier 2026 (+4,1% sur un an), et Altares 71.100 défaillances sur douze mois glissants à fin mars 2026, avec 19.000 nouvelles procédures au seul premier trimestre (+6,4% par rapport au premier trimestre 2025). Depuis janvier 2026, plus de 300 chefs d’entreprise se présentent chaque jour ouvré devant un tribunal de commerce. Le nombre de défaillances pourrait toutefois se stabiliser autour de 65.000 sur l’ensemble de 2026 selon un cabinet d’audit.

À l’échelle mondiale, la hausse des faillites se montait à 10% en 2024 par rapport à 2023 puis à 6% en 2025, selon Allianz Trade. En 2026, les faillites devraient encore progresser de 3% supplémentaires, soit la cinquième année consécutive de progression. En Europe, 1,3 million d’emplois sont menacés par ces défaillances d’entreprises en 2026, dont 960.000 en Europe de l’Ouest, sur un total mondial de 2,2 millions.

1,3 million d’emplois sont menacés par ces défaillances d’entreprises en 2026

Comparaison par pays et régions européennes

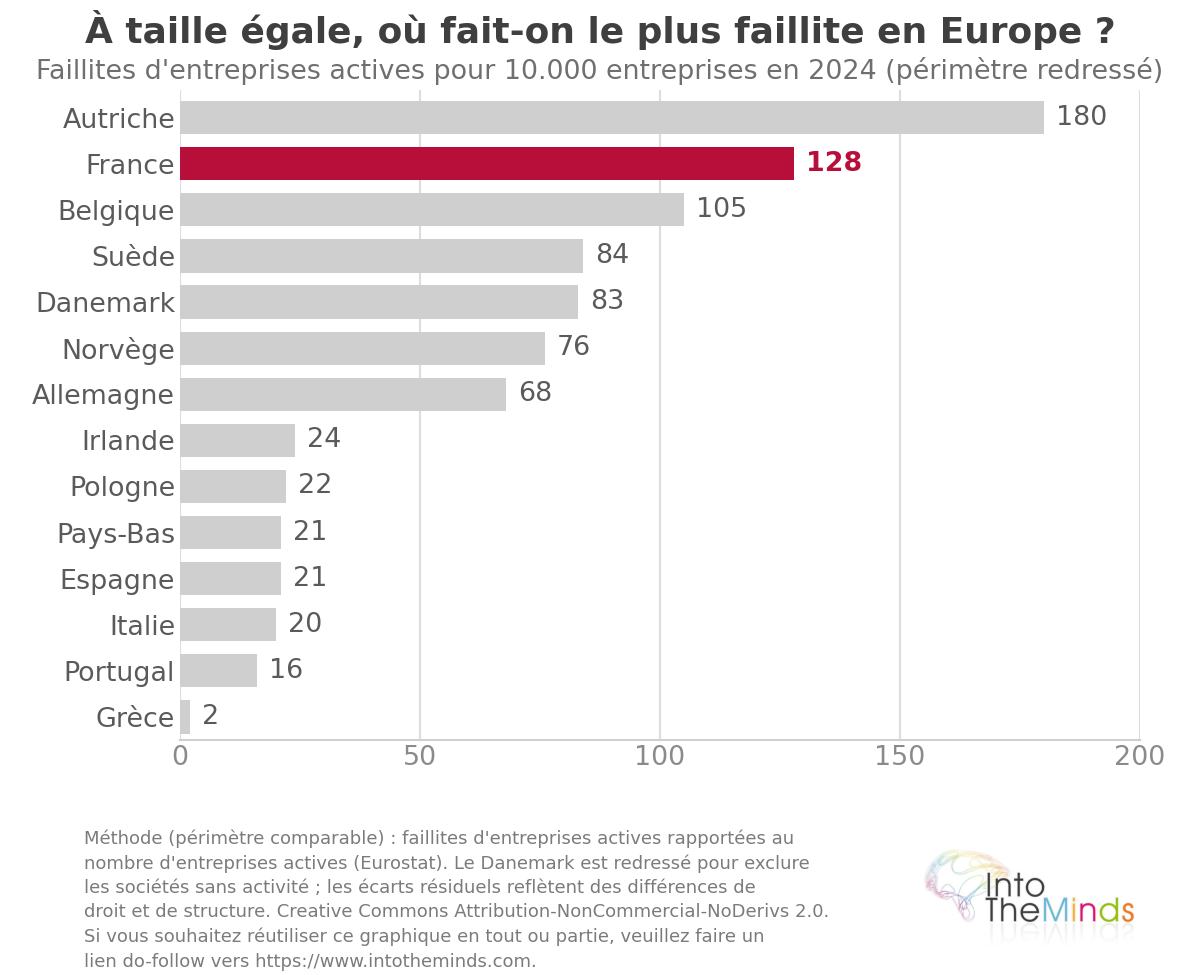

Rapportées au nombre d’entreprises, les intensités 2024 (faillites pour 10.000 entreprises) révèlent un classement très différent du classement en volumes absolus :

| Pays | Faillites pour 10.000 entreprises (2024) | Remarque |

|---|---|---|

| Autriche | 180 | Inclut les procédures rejetées faute d’actifs |

| France | 128 | |

| Belgique | 105 | |

| Suède | 84 | |

| Danemark | 83 | Inclut les dissolutions de sociétés sans activité |

| Norvège | 76 | |

| Allemagne | 68 | |

| Irlande | 24 | |

| Pologne | 22 | |

| Pays-Bas | 21 | |

| Espagne | 21 | |

| Italie | 20 | |

| Portugal | 16 | |

| Grèce | 2 |

Ces écarts reflètent en partie des différences de périmètre statistique plutôt que de risque réel. L’Autriche comptabilise les procédures rejetées faute d’actifs suffisants, ce que la plupart des pays ignorent. Le Danemark intègre des dissolutions de sociétés sans activité. La comparaison entre pays reste donc prudente, mais la hiérarchie sectorielle à l’intérieur d’un même pays est fiable.

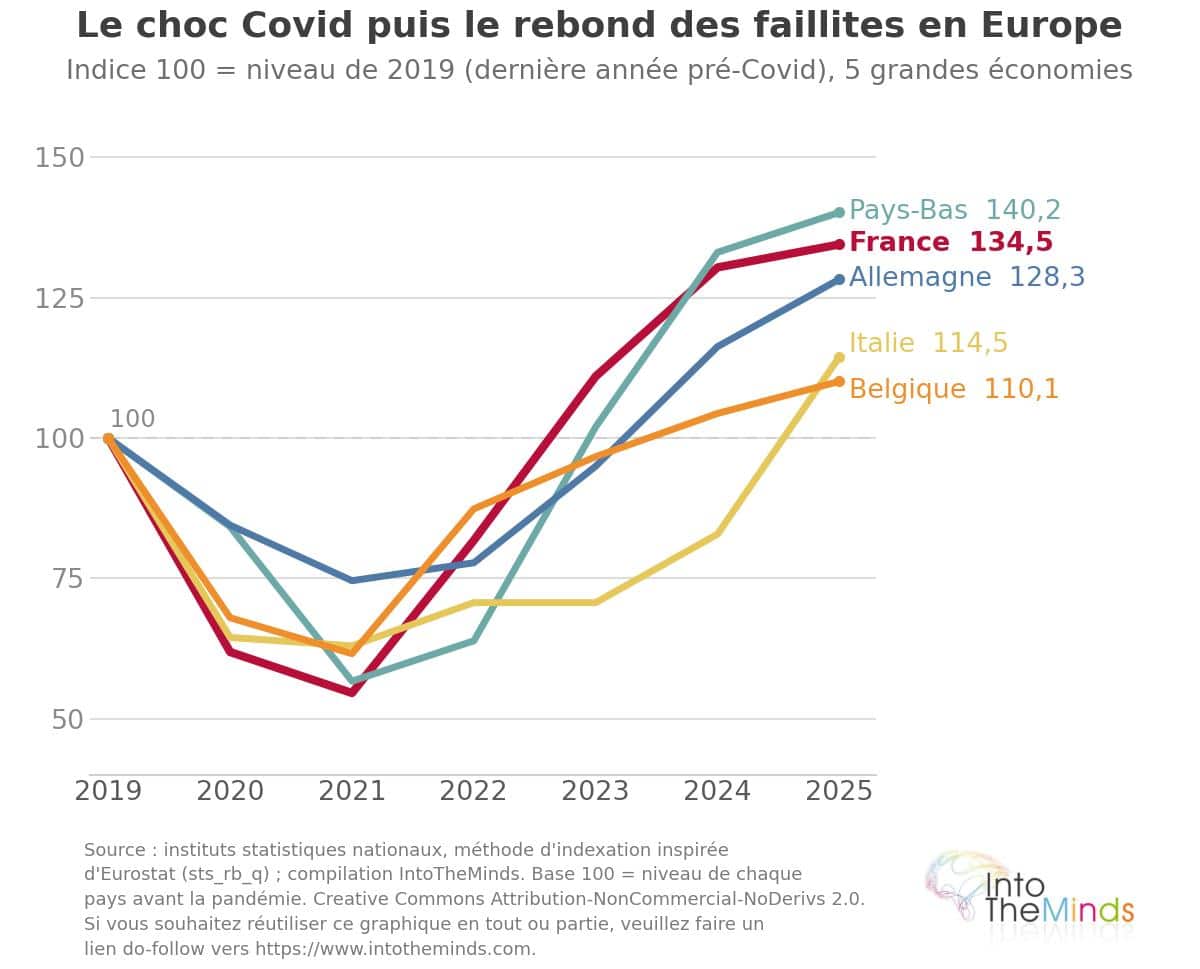

L’indice base 100 en 2019 confirme la tension : en 2025, le niveau atteint 140,2 aux Pays-Bas, 134,5 en France, 128,3 en Allemagne, 114,5 en Italie et 110,1 en Belgique.

Une autre façon de mesurer la gravité consiste à rapporter les emplois menacés au nombre de chômeurs de chaque pays. En 2026, ce ratio s’élève à

- 11% en France

- 9% au Royaume-Uni

- 7% en Allemagne

- 4% en Italie

- 1% en Espagne

C’est en France qu’une matérialisation du risque pèserait le plus lourd sur un marché du travail déjà tendu. L’année 2025 a par ailleurs vu des accélérations marquées dans plusieurs pays, avec des hausses de défaillances de l’ordre de 35% en Grèce comme en Italie, et une flambée apparente en Suisse (+40% à +54%) largement due à une révision législative ayant élargi le périmètre statistique.

Secteurs les plus touchés par les insolvabilités

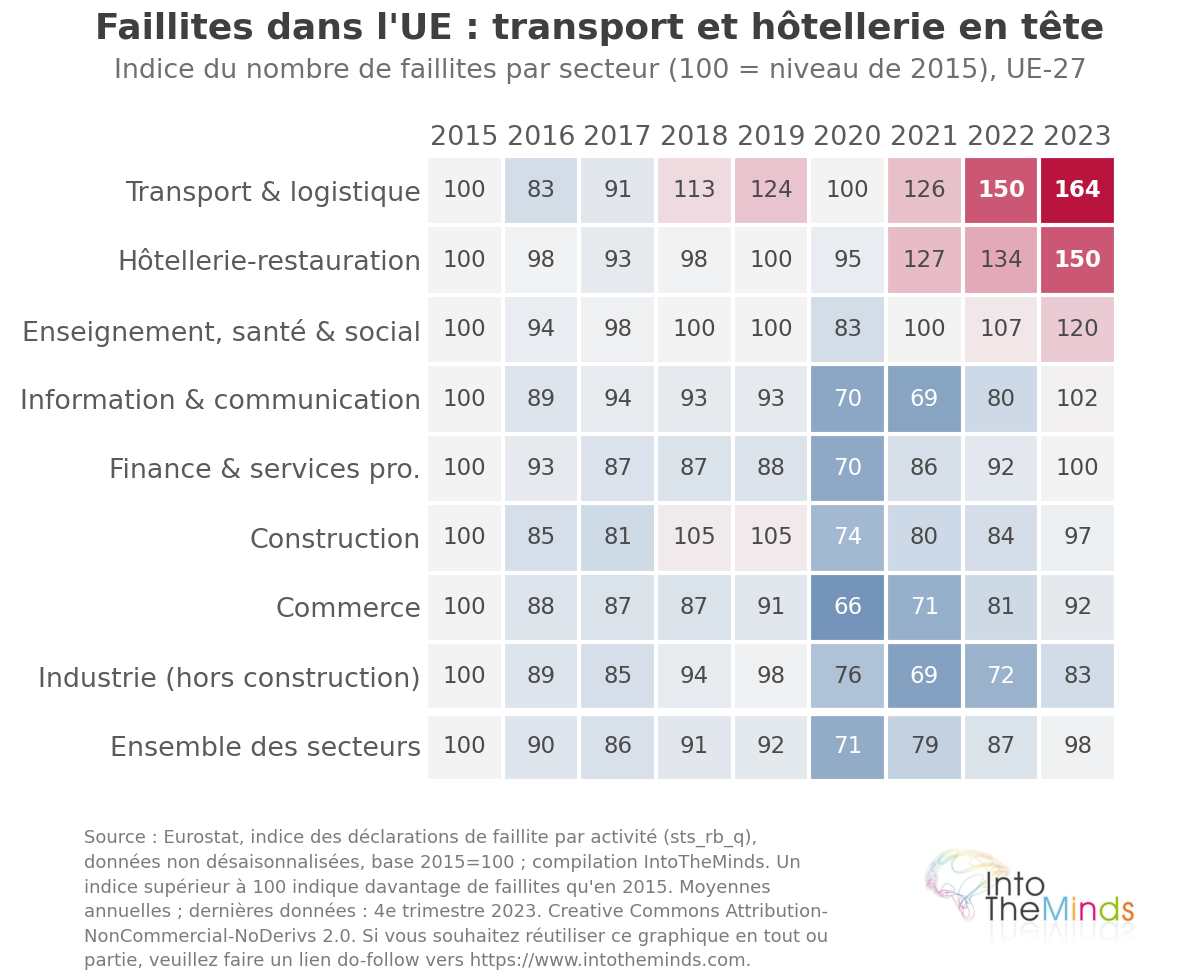

Quel que soit le pays, les défaillances d’entreprises se concentrent dans les mêmes activités. En intensité, le classement européen 2024 place le transport-logistique en première position, devant la construction, l’hôtellerie-restauration et les services aux entreprises. En Allemagne, les données Destatis pour 2025 illustrent cet ordre avec précision : 133 insolvabilités pour 10.000 entreprises dans le transport-logistique, 108 dans l’hôtellerie-restauration, 104 dans la construction et 100 dans les services aux entreprises, pour une moyenne nationale de 69.

L’aggravation se lit dans la comparaison avec le premier semestre 2024, où l’intensité d’ensemble n’était encore que de 31,2 pour 10.000 : le transport-logistique y figurait déjà en tête (60,9), devant la construction (47,4), les services aux entreprises (46,8) et l’hôtellerie-restauration (40,8). En un an et demi, le risque a donc plus que doublé dans le secteur le plus exposé.

Les défaillances d’entreprises se concentrent dans les mêmes activités : transport-logistique, construction, hôtellerie-restauration.

L’impact humain : l’emploi en première ligne

Derrière le volume de faillites, c’est l’emploi qui constitue le véritable enjeu.

En France, on estime que 267.000 salariés et dirigeants ont vu leur emploi supprimé ou menacé en 2025, après environ 255.737 emplois menacés en 2024. Tous ces postes ne sont pas perdus pour autant : selon le CNAJMJ, sur les plus de 150.000 emplois concernés par une procédure collective jusqu’au 6 octobre 2025, 37.000 étaient en liquidation, tandis que plus de 93.000 relevaient d’un redressement, donc en sursis. Au seul deuxième trimestre 2025, Infogreffe recensait 54.147 emplois menacés, dont 21.498 perdus en liquidation et près de 30.000 préservés en redressement. L’amortisseur public a été fortement sollicité : la garantie des salaires (AGS) a versé un montant record de 2,233 Md€ en 2025 pour 250.000 salaires garantis, soit 8.800 € d’avance moyenne par salarié. Et la tendance s’aggrave : au premier trimestre 2026, plus de 75.000 emplois étaient menacés en France, un record qui dépasse le précédent sommet de 73.000 du premier trimestre 2009.

La Belgique offre une lecture régionale éclairante : 27.187 emplois ont été perdus lors de faillites en 2024, répartis entre la Flandre (15.553), la Wallonie (7.297) et Bruxelles (4.233). Sur les seules PME, le commerce a concentré 2.337 faillites et 5.932 emplois perdus, pour un total de 25.784 emplois selon le SPF Économie.

L’Autriche, pays à la plus forte intensité, illustre quant à elle l’ampleur de la facture sociale et financière : 29.600 salariés concernés en 2024 (+25% sur un an) selon KSV1870, pour un passif en hausse de 35% à 18,9 Md€ et 50.300 créanciers touchés.

Premiers signes de détente : un pic en vue ?

Le tableau n’est pas uniformément noir, et plusieurs signaux observés fin 2025 méritent d’être soulignés.

- En France, les défaillances du bâtiment ont reculé de 8% au dernier trimestre 2025, et celles du bricolage-équipement du foyer (voir ici notre étude sur ce marché) et de l’hôtellerie ont baissé de respectivement 13% et 19% sur l’année.

- En Allemagne, les grandes insolvabilités (dossiers de plus de 25 M€ de créances) ont diminué de 15,6%, ce qui a ramené les créances liées aux insolvabilités de 58,1 Md€ en 2024 à 47,9 Md€ en 2025.

- En Autriche, le nombre de salariés touchés sur les neuf premiers mois de 2025 a chuté d’environ 20% sur un an, à quelque 15.000 personnes. Ces inflexions suggèrent que le pic de la vague pourrait être proche dans certains secteurs et certains pays, mais elles ne disent rien des causes profondes, qui, elles, demeurent intactes.

25 ans de faillites en Europe : les 6 grandes vagues

La série historique révèle non pas une dérive linéaire, mais 3 vagues distinctes aux ressorts différents, séparées par une parenthèse inversée sans précédent.

- 2000-2007 : niveau élevé sans choc systémique. L’Allemagne atteint son pic historique avec environ 39.300 insolvabilités en 2003-2004, avant de refluer à 29.160 en 2007. L’Europe du Sud reste à des niveaux bas (l’Italie à 6.131 en 2007, l’Espagne sous 1.000 cas par an). Les défaillances marquantes sont des cas isolés, souvent industriels ou frauduleux : Sabena en Belgique (7.500 emplois, 2001), Moulinex en France (5.600, 2001), Philipp Holzmann en Allemagne (23.000, 2002) et le scandale comptable Parmalat en Italie (36.000, 2003).

- 2008-2009 : choc synchronisé mondial. La France bondit de 49.700 à 63.700 défaillances, l’Espagne est multipliée par cinq en deux ans (de 988 à 4.984), l’Allemagne remonte à 32.687. La faillite d’Arcandor/Karstadt-Quelle en Allemagne menace 68.000 emplois (la plus grande de tout le quart de siècle), suivie d’Olympic Airways en Grèce (8.500) et du groupe de soins néerlandais Meavita (20.000).

- 2010-2014 : crise de la dette souveraine, fracture nord-sud. L’Italie monte jusqu’à 15.705 défaillances en 2014 (son record historique), l’Espagne à 8.916 en 2013, tandis que l’Allemagne entame une décrue jusqu’à 24.085 en 2014. La fracture est documentée en temps réel : une étude de marché chiffrait à 340 Md€ les créances passées en perte en Europe en 2012, avec un délai de paiement moyen de 91 jours au sud contre 33 jours au nord, et un taux de pertes grec passant de 4,9% en 2011 à 5,9% en 2012. Côté grandes faillites : Schlecker (25.000, Allemagne), Praktiker (19.500), Pescanova (10.000, Espagne), Ilva (13.500, Italie) et BES au Portugal (10.000).

- 2015-2019 : reflux trompeur. Les taux quasi nuls de la Banque centrale européenne maintiennent en vie des entreprises structurellement fragiles. L’Allemagne descend à 18.749 en 2019, la France à 52.002. Les défaillances notables sont Air Berlin (8.600, 2017), Imtech (22.000, Pays-Bas), Abengoa (24.000, Espagne), V&D (10.000, Pays-Bas). Elles relèvent de fragilités propres plus que d’une crise d’ensemble.

- 2020-2021 : creux artificiel à cause du Covid. La France tombe à 28.371 défaillances en 2021, l’Allemagne à 13.993. Ces niveaux inédits, à peine la moitié du plateau d’avant-crise, résultent entièrement des soutiens publics d’urgence, dont le plan français de 110 Md€ (80 Md€ de subventions et environ 160 Md€ de prêts). Seules quelques défaillances percent la digue, dont la fraude Wirecard en Allemagne (1.800, 2020).

- 2022-2026 : le grand retournement, détaillé ci-après.

Ce que l’histoire longue enseigne

Trois leçons se dégagent.

- D’abord, l’Europe a connu 3 vagues aux ressorts distincts (la crise financière de 2008-2009, la crise de la dette souveraine de 2010-2014 et la vague actuelle née de l’après-Covid), séparées par la seule véritable inversion de la période, le creux pandémique entièrement fabriqué par l’intervention publique.

- Ensuite, le centre de gravité s’est déplacé : la crise frappait d’abord la périphérie méditerranéenne dans les années 2010 ; elle touche aujourd’hui le cœur du continent (France, tissu industriel allemand) et des économies du nord longtemps épargnées comme la Suède, à des niveaux record.

- Enfin, et c’est la nuance décisive, la vague actuelle n’est pas partout un record en volume : la France et l’Espagne ont battu leurs sommets historiques en 2025, mais l’Allemagne (24.064) reste sous son pic de 2003-2004 (environ 39.300) et l’Italie (12.700) sous son record de 2014 (15.705). Ce qui distingue le moment présent, c’est moins le volume brut que l’intensité rapportée au tissu d’entreprises et la montée en taille des défaillances.

Un paiement au-delà de 60 jours augmente le risque de faillite de 25%, et de 40% au-delà de 90 jours.

Les causes profondes des faillites européennes actuelles

Les tensions de trésorerie et les retards de paiement sont les symptômes visibles, pas les causes. En France, une large majorité d’entreprises déclaraient des retards de paiement en 2025 (86%, contre 82% en 2023), ce qui représentait plusieurs milliards d’euros de trésorerie immobilisée. Un paiement au-delà de 60 jours augmente le risque de faillite de 25%, et de 40% au-delà de 90 jours. Mais ces symptômes ne sont mortels que parce que des fragilités plus profondes les rendent fatals.

6 causes racines se conjuguent :

- La fin de l’argent gratuit : une décennie de taux quasi nuls, prolongée par les aides Covid, a maintenu en vie des entreprises structurellement peu rentables. La remontée des taux à partir de 2022 a révélé leur insolvabilité latente.

- La sous-capitalisation des PME européennes : des fonds propres minces et une dépendance au crédit bancaire font qu’un simple décalage de trésorerie suffit à emporter une entreprise. C’est précisément pour cela que les retards de paiement sont si meurtriers.

- Le choc énergétique durable : les coûts de l’énergie restent nettement supérieurs à ceux des concurrents américains et asiatiques, ce qui pèse sur la compétitivité industrielle européenne.

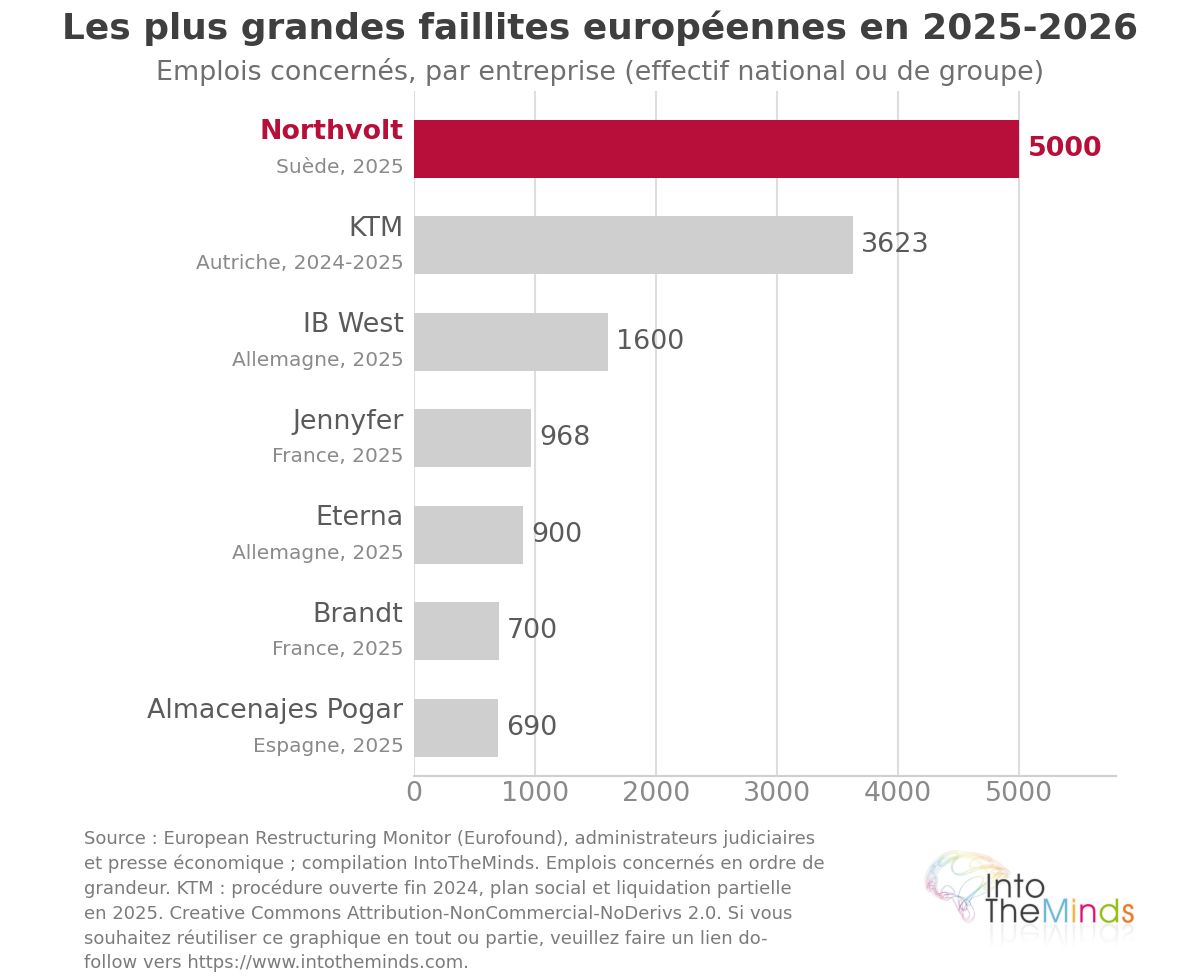

- Les transitions structurelles : la bascule vers le e-commerce érode le commerce physique ; la transition vers le véhicule électrique rebat les cartes de l’automobile et de ses fournisseurs (Northvolt, KTM) ; des formats hérités perdent leur clientèle (grands magasins, voyagistes traditionnels).

- Le surendettement post-Covid : les dettes accumulées pendant la pandémie, prêts garantis et reports de charges compris, ont alourdi durablement les bilans.

- L’atonie de la demande : une croissance faible et une consommation contrainte par la perte de pouvoir d’achat compriment les marges, aggravées en France par une instabilité politique et fiscale qui entretient l’attentisme.

Tout ceci conduit à une perte de compétitivité que certains pays exploitent pour conquérir le marché européen. Le cas de l’industrie automobile est particulièrement symptomatique. Les normes européennes ont complètement déstabilisé les constructeurs historiques, qui ont été dépassés par la concurrence chinoise de voitures technologiquement avancées et massivement subsidiées.

De manière générale, la mortalité des entreprises est aussi causée par des problèmes structurels qui sont dus à l’inadéquation entre la demande du marché et l’offre ou encore à un manque de compétences du gérant. Rappelons à toute fin utile quelques statistiques intéressantes sur les taux d’échec :

- Canada : 60 % de taux d’échec dans les 5 premières années. Source: Statistique Canada (PALE)

- France : 49,5 % de taux d’échec dans les 5 premières années. Source : Insee

- Tunisie : 39 % de taux d’échec dans les 2 premières années. Source : BTS (Banque Tunisienne de Solidarité)

- Pays-Bas : 50 % de taux d’échec dans les 5 premières années. Source : CBS (Statistics Netherlands)

- Etats-Unis : 50 % de taux d’échec dans les 4 premières années. Source : US Census Bureau (BITS)

Les grandes faillites européennes de 2024 à 2026

Les défaillances les plus médiatisées de ces deux dernières années recoupent exactement ces lignes de fragilité sectorielles.

| Entreprise | Pays | Secteur | Date | Emplois concernés |

|---|---|---|---|---|

| Northvolt | Suède | Batteries / industrie | Mars 2025 | environ 5.000 |

| KTM | Autriche | Automobile | Fin 2024 | 3.623 salariés |

| Van Hool | Belgique | Autocars | 2024 | 2.411 personnes licenciées |

| Esprit | Europe (1.300 en Allemagne) | Habillement | 2024 | 1.650 emplois supprimés en Europe |

| IB West | Allemagne | Services sociaux | Novembre 2025 | 1.600 salariés |

| Eterna | Allemagne | Textile | Décembre 2025 | 900 salariés |

| Brandt | France | Électroménager | Décembre 2025 | 700 emplois supprimés |

| Jennyfer | France | Habillement | Avril 2025 | 729 suppressions sur 968 |

| Almacenajes Pogar | Espagne | Transport-logistique | Novembre 2025 | 690 salariés |

Ces cas illustrent trois dynamiques de fond : la transition énergétique qui fragilise des filières industrielles entières (Northvolt dans les batteries, KTM dans l’automobile), la pression sur les marges dans le transport et la logistique (Almacenajes Pogar), et l’effondrement de modèles de distribution hérités (Esprit, Jennyfer, Brandt).

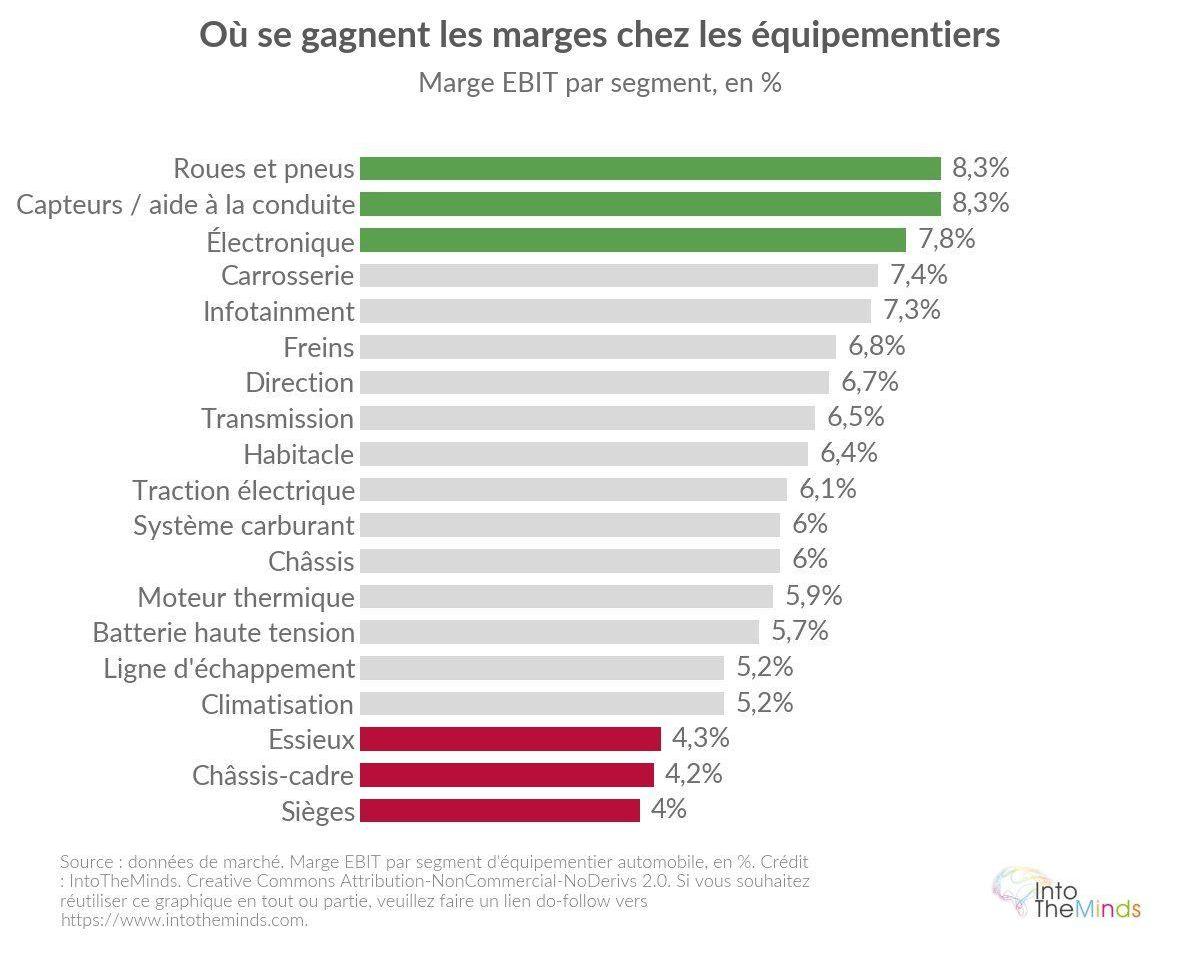

L’Europe est à la traine et a du mal à se réinventer.

Pour ne prendre qu’un seul exemple concret, voici un tableau très intéressant des marges dans la filière automobile. Comme vous le voyez, la situation est très inégale et la concurrence étrangère « remonte » lentement mais sûrement la chaîne de valeur pour attaquer les parts de marché. Au fur et à mesure, ce sont des pans entiers de l’industrie qui deviennent moins rentables, entraînant comme chez KTM des défaillances spectaculaires.

Récapitulatif chiffré

Dans cette section vous trouverez les statistiques mobilisées dans cette analyse, de l’échelle globale à celle locale.

Monde et Europe

- +10% / +6% / +3% : hausse des faillites dans le monde en 2024 (vs 2023), 2025 (vs 2024) et 2026 (vs 2025), Allianz Trade

- 2,2 millions : emplois menacés dans le monde en 2026 ; 1,3 million en Europe ; 960.000 en Europe de l’Ouest.

- 11% / 9% / 7% / 4% / 1% : emplois menacés rapportés au nombre de chômeurs en 2026 en France, au Royaume-Uni, en Allemagne, en Italie et en Espagne.

- Indice base 100 en 2019, niveau 2025 : Pays-Bas 140,2, France 134,5, Allemagne 128,3, Italie 114,5, Belgique 110,1

- Volumes nationaux 2024 : France 67.830, Allemagne 21.812, Belgique 11.067, Suède 10.052, Italie 9.194, Danemark 7.848, Espagne 7.280, Autriche 6.680, Pologne 5.000, Norvège 4.543, Pays-Bas 4.270, Portugal 2.057, Irlande 870, Grèce 164

Risque sectoriel (intensité)

- Allemagne 2025 (pour 10.000 entreprises) : ensemble 69, transport-logistique 133, hôtellerie-restauration 108, construction 104, services aux entreprises 100.

- Allemagne S1 2024 (pour 10.000) : ensemble 31,2, transport-logistique 60,9, construction 47,4, services aux entreprises 46,8, hôtellerie-restauration 40,8.

- 30% : part de l’industrie manufacturière dans les emplois concernés par les insolvabilités en Allemagne

Repères historiques (volumes annuels)

- Allemagne : ~39.300 en 2003-2004 (pic), 32.687 en 2009, 18.749 en 2019 (plus bas), 24.064 en 2025

- France : 49.700 en 2008, 63.700 en 2009 (ancien record), 28.371 en 2021 (creux Covid), 69.957 en 2025 (record absolu)

- Italie : 6.131 en 2007, 15.705 en 2014 (record), 12.700 en 2025

- Espagne : moins de 1.000 avant 2008, 8.916 en 2013, 13.000 en 2025 (record absolu)

- Belgique : 11.740 en 2013 (record), 11.665 en 2025

- Suède : 10.052 en 2024 (record)

Allemagne, Belgique, Autriche (récent)

- Allemagne : 24.064 insolvabilités en 2025 (Destatis), 23.900 selon Creditreform ; +10,3% (vs 2024) ; créances 47,9 Md€ contre 58,1 Md€ en 2024 ; grandes insolvabilités ≥25 M€ en recul de 15,6% ; 140 insolvabilités de plus de 250 salariés ; 57 Md€ de dommages aux créanciers.

- Belgique : 27.187 emplois perdus en 2024 (15.553 Flandre, 7.297 Wallonie, 4.233 Bruxelles) ; +17% / +12% / +12% dans la construction, le commerce et le transport-logistique.

- Autriche : 6.587 faillites en 2024 ; 29.600 salariés concernés (+25%) ; passif 18,9 Md€ (+35%) ; 5.120 insolvabilités sur janvier-septembre 2025 (+5,5%) ; 15.000 salariés touchés (-20%).

France (volumes et emplois)

- 69.957 : défaillances en 2025 (+3,1% vs 2024) ; +34% en 2022, +33% en 2023, +18% en 2024.

- 71.100 : défaillances sur 12 mois glissants à fin mars 2026 ; 19.000 au premier trimestre 2026 (+6,4%) ; 68.961 à fin janvier 2026 selon la Banque de France (+4,1%) ; 65.000 attendues sur 2026

- 267.000 : salariés et dirigeants menacés ou supprimés en 2025 ; 75.000 emplois menacés au premier trimestre 2026 (record par rapport aux 73.000 du 1er trimestre 2009).

- 150.000 : emplois menacés jusqu’au 6 octobre 2025 (37.000 en liquidation, 93.000 en redressement), CNAJMJ

- 250.000 : salaires garantis par l’AGS en 2025 ; 2,233 Md€ versés (record) ; 8.800 € d’avance moyenne par salarié

- 27% : part de la construction dans les procédures 2024 ; emplois menacés répartis entre construction (19%), services aux entreprises (19%), commerce (15%), industrie (13%).

- Détente fin 2025 : bâtiment -8% au 4e trimestre, bricolage-équipement du foyer -13%, hôtellerie -19% sur l’année.

FAQ : Les questions que vous vous posez

Quel pays d’Europe affiche l’intensité de faillites la plus élevée ?

En 2024, l’Autriche arrive en tête avec 180 faillites pour 10.000 entreprises, devant la France (128) et la Belgique (105). Cette position autrichienne s’explique en partie par un périmètre statistique plus large que dans les autres pays : l’Autriche comptabilise aussi les procédures rejetées faute d’actifs suffisants, ce que la majorité des États européens n’enregistrent pas.

Pourquoi y a-t-il autant de défaillances d’entreprises en France en ce moment ?

La France cumule plusieurs facteurs : le rattrapage des faillites artificiellement évitées pendant le Covid (estimé à 50.000 dossiers entre 2020 et 2023), la sous-capitalisation structurelle des PME, des retards de paiement qui touchaient 86% des entreprises en 2025, et la concentration du tissu productif dans des secteurs très exposés comme la construction. C’est aussi le pays où les emplois menacés pèsent le plus lourd rapportés au chômage (11% en 2026). Une étude de marché B2B ciblée sur un secteur ou une région permet d’évaluer précisément l’exposition au risque de défaillance de ses clients ou partenaires.

Quels secteurs sont les plus exposés aux faillites en Europe ?

En intensité (insolvabilités rapportées au nombre d’entreprises du secteur), le transport-logistique occupe la première place au niveau européen en 2024, devant la construction, l’hôtellerie-restauration et les services aux entreprises. En Allemagne, les données Destatis pour 2025 confirment cette hiérarchie : 133 insolvabilités pour 10.000 entreprises dans le transport-logistique, contre 69 en moyenne nationale.

Combien d’emplois les faillites menacent-elles en Europe ?

En 2026, 1,3 million d’emplois sont menacés en Europe par les défaillances d’entreprises, dont 960.000 en Europe de l’Ouest, sur un total mondial de 2,2 millions. En France, 267.000 salariés et dirigeants ont été concernés en 2025, et plus de 75.000 emplois étaient menacés au seul premier trimestre 2026, un record. Tous ne sont pas perdus : sur les 150.000 emplois sous procédure collective fin 2025, environ un quart relevait d’une liquidation, le reste d’un redressement.

La vague de faillites va-t-elle refluer en 2026 ?

Plusieurs signaux de détente sont apparus fin 2025 : recul des défaillances du bâtiment (-8% au dernier trimestre) et de l’hôtellerie (-19% sur l’année) en France, et baisse des grandes insolvabilités en Allemagne (créances ramenées de 58,1 à 47,9 Md€). Le nombre de défaillances françaises pourrait se stabiliser autour de 65.000 en 2026. Mais ces inflexions sont sectorielles et fragiles, et les causes profondes (sous-capitalisation, coûts de l’énergie, surendettement post-Covid) demeurent : un reflux durable n’est pas acquis.

La vague actuelle de faillites en Europe est-elle la pire de l’histoire récente ?

Pas uniformément. La France et l’Espagne ont battu leurs records historiques en 2025. Mais l’Allemagne, à 24.064 insolvabilités en 2025, reste nettement sous son pic de 2003-2004 (environ 39.300) et sous son niveau de 2009 (32.687). L’Italie, à 12.700 cas, demeure en deçà de son record de 2014 (15.705). Ce qui distingue la vague actuelle, c’est moins son volume brut que la montée en taille des entreprises défaillantes et l’enracinement de causes structurelles qui ne se résorberont pas spontanément.

![Illustration de notre publication "digital en magasin : les clients veulent de l’efficacité [Sondage]"](/blog/app/uploads/flagship-store-lacoste-paris-champs-elysees-14-120x90.jpg)