El mercado del coche nuevo está en crisis. Las ventas cayeron todavía más en 2021, y su descenso ha llegado a ser del 25% en comparación con las del 2019. El sector de la automoción es uno de los únicos sectores que no se ha beneficiado de la recuperación económica post Covid. Cuatro factores explican esta situación sin precedentes, y su análisis mostrará cómo están conectados y el círculo vicioso que conforman. También echaremos un vistazo al futuro para descifrar las perspectivas que tiene este mercado para 2023.

Si solo tienes 30 segundos

La crisis en el mercado del coche nuevo es resultado de la combinación de 4 factores:

- Problemas en la línea de producción

- La crisis de semiconductores y los arbitrajes que están llevando a una falta de suministros

- Pérdida de poder adquisitivo con inflación y el aumento en el precio de los coches de segunda mano

- Transición acelerada hacía los vehículos eléctricos debido a las restricciones y ayudas gubernamentales

Estos 4 factores dependen unos de otros y crean una espiral peligrosa para el mercado, por lo que este está evolucionando con saltos repentinos que afectan a todos los accionistas.

Veamos otros 3 factores que podrían contribuir al desbloqueo gradual de la situación:

- Los ahorros acumulados por los hogares en 2020-2021 se movilizaran por la presión de la inflación, que los va minando, y la confianza en el futuro.

- Las líneas de producción recuperarán poco a poco su velocidad de crucero con la desaparición del riesgo de una pandemia.

- Los límites naturales en la extracción de semiconductores deberían favorecer los modelos termales, que exigirán menos circuitos.

Factor 1: Cierre de líneas de producción

La situación del mercado automovilístico en 2022 es, ante todo, consecuencia del cierre de las líneas de producción en 2020 tras los confinamientos. Este evento, que no ha tenido precedentes en la historia reciente, muestra la fragilidad del principio «Just in Time» (JIT) adoptado por la industria automovilística. El sistema JIT es como una banda elástica tensada que ha acabado rompiéndose y cuya reparación está resultando ser mucho más difícil de lo esperado.

Con los inventarios bajo mínimos y los tiempos de entrega excediendo en ocasiones incluso el año, los consumidores le dan la espalda al mercado del coche nuevo y pasan a los coches usados. La consecuencia es un aumento en los precios de coches de segunda mano, y todos los países están siendo afectados: +56% en Irlanda, y en Estados Unidos el precio medio de un vehículo usado se acerca a los 30.000 dólares.

Los números enloquecedores de un mercado automovilístico en crisis

- 1,66 millones de coches nuevos registrados en Francia en 2021, comparados con los 1,65 millones en 2020 y los 2,21 millones en 2019.

- 25,5% de matriculaciones de coches nuevos entre 2019 y 2021 en Francia, -22.8% en Italia.

- En Alemania, las matriculaciones de coches nuevos han caído un 19,1% en 2020 y caerán otro 8% entre 2021 y 2020.

- Ligera recuperación en 2021 en comparación con 2020 en Italia (+8,6%), España (+3,8%) y Francia (+2,5%) (Fuente: ACEA).

- Desafección hacia los combustibles fósiles. La porción de vehículos eléctricos llega al 20,3% en Alemania (noviembre 2021).

Factor 2: Crisis de semiconductores

La crisis de semiconductores está conectada parcialmente con el cierre de las líneas de producción. La súbita parada y la reanudación posterior, igual de repentina, creó una marcado desequilibrio en la demanda de semiconductores. La pandemia aceleró también la transición digital, que emergió como una tendencia que competía por el consumo de semiconductores. La demanda se vio, por lo tanto, multiplicada por dos.

Se tuvieron que hacer concesiones. Primero, los fabricantes de semiconductores debían elegir a quién suplir, y segundo, los fabricantes de coche tenían que guardar componentes para sus modelos con un valor añadido mayor.

En los próximos meses, los coches eléctricos serán los más preocupados por la disponibilidad de semiconductores al tratarse de un producto con gran necesidad de circuitos.

Factor 3: Pérdida en el poder adquisitivo

La inflación se encuentra en su punto más alto, y la pérdida de poder adquisitivo ha reducido el deseo de los hogares de adquirir un vehículo nuevo. Se ha observado cierta actitud de «esperemos y ya veremos» en los individuos privados y, en Francia, la porción de ventas en 2021 a esos individuos cayó en 4 puntos (un 43% de matriculaciones en comparación con el 47% del año anterior).

No hay mucha probabilidad de que la inflación desbocada desaparezca en 2022. En Estados Unidos, el precio de los coches usados contribuye en 1 punto a su inflación, cuando anteriormente su efecto era un cero absoluto.

Factor 4: Transición hacia lo eléctrico

La transición a vehículos eléctricos ya está en pleno avance, y su aceleración seguramente haya sido más intensa de lo esperado. Entre 2020 y 2021 las ventas de vehículos eléctricos aumentaron en un 64%, apoyadas por subvenciones gubernamentales y unas restricciones cada vez más estrictas (ej.: Zonas de Bajas Emisiones). Incluyendo a los híbridos que se conectan a la red, el mercado eléctrico constituye el 20,9% de las ventas en Europa.

Esta moda con los coches eléctricos hace que los motores combustión parezcan anticuados y contribuye a la caída en sus ventas, incluso si el exceso de consumo de semiconductores de los modelos eléctricos hace que sus tiempos de entrega sean todavía más prolongados (hasta 18 meses en caso de un BMW i3). Esta actitud de «esperar y ver qué ocurre» de los consumidores individuales se ve así reforzada, creando un círculo vicioso.

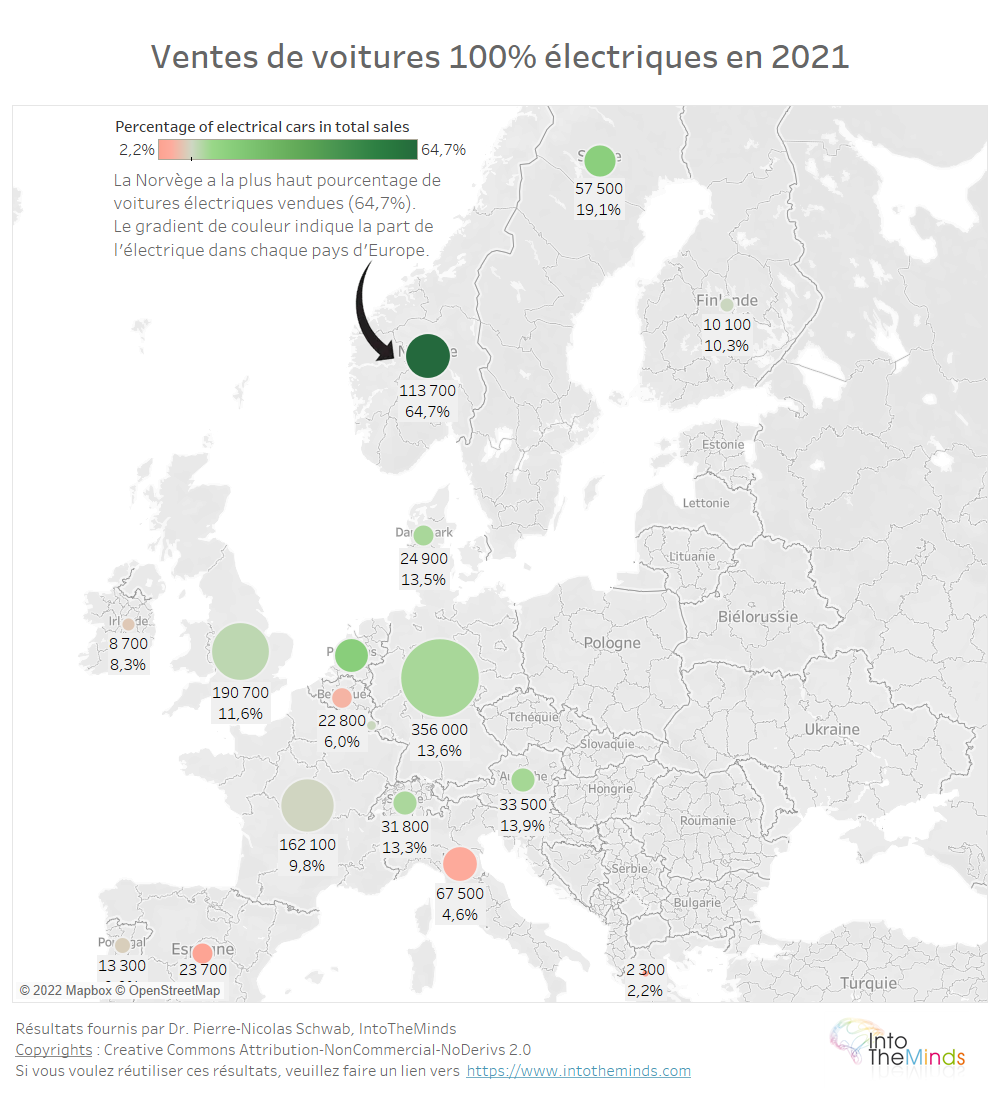

| País | Número de coches 100% eléctricos vendidos en 2021 | Porcentaje de coches eléctricos en el total de ventas de coches nuevos en 2021 |

| Noruega | 113.700 | 64,7% |

| Holanda | 64.000 | 19,8% |

| Suecia | 57.500 | 19,1% |

| Austria | 33.500 | 13,9% |

| Alemania | 356.000 | 13,6% |

| Dinamarca | 24.900 | 13,5% |

| Suiza | 31.800 | 13,3% |

| Reino Unido | 190.700 | 11,6% |

| Luxemburgo | 4.600 | 10,5% |

| Finlandia | 10.100 | 10,3% |

| Francia | 162.100 | 9,8% |

| Portugal | 13.300 | 9% |

| Irlanda | 8.700 | 8,3% |

| Bélgica | 22.800 | 6% |

| Italia | 67.500 | 4,6% |

| España | 23.700 | 2,8% |

| Grecia | 2.300 | 2,2% |

Señales de esperanza para los fabricantes de coches

En Europa, la crisis del Covid ha provocado un excedente de ahorros motivados por el miedo de lo que traerá el mañana, aunque dicha tendencia a ahorrar más se ha ido frenando desde el tercer trimestre de 2021. Por ejemplo, los franceses ahorraron 22 billones de euros entre abril y junio de 2021 y 6 billones entre julio y septiembre de 2021.

El ánimo de los hogares se ha mantenido en un nivel razonable desde junio de 2021, y en Francia subió en diciembre de 2021. A pesar de la inflación, el sentimiento del consumidor se mantiene gracias a una buena perspectiva económica y al descenso general del desempleo (3,8% en EE.UU.), lo que hace que el pleno empleo esté a la vista.

La convergencia de ese excedente de ahorros, de una excelente perspectiva económica, y la falta de materias primas para fabricar coches eléctricos podría llevar a una relajación del mercado en 2023.

![Ilustración de nuestra publicación "La generación Z y el empleo: percepción de los empresarios [Investigación]"](/blog/app/uploads/generation_y_youngsters-120x90.jpg)