Le marché de la voiture neuve est en crise. Les ventes ont encore reculé en 2021 et la baisse atteint 25% par rapport à 2019. Le secteur automobile est l’un des seuls à ne pas avoir profité de la reprise économique post-COVID. Quatre facteurs expliquent cette situation inédite. Leur analyse nous permettra de montrer comment ils sont liés et le cercle vicieux qu’ils alimentent. Nous nous projetterons également dans l’avenir et de décoder les perspectives de ce marché à l’horizon 2023.

Si vous n’avez que 30 secondes

La crise du marché des voitures neuves résulte de la conjonction de 4 facteurs :

- perturbations des chaînes de production

- crise des semi-conducteurs et arbitrages entraînant un déficit d’offre

- perte de pouvoir d’achat avec l’inflation et le renchérissement du prix de l’occasion

- transition accélérée vers l’électrique par les restrictions et les aides d’état

Ces 4 facteurs s’auto-entretiennent et créent une spirale très dangereuse pour le marché. Ce dernier évolue par à-coups brutaux qui perturbent toutes les parties prenantes.

Nous voyons 3 autres facteurs qui pourraient contribuer au déblocage progressif de la situation :

- L’épargne accumulée par les ménages en 2020-2021 sera mobilisée sous la pression de l’inflation qui la grignote et d’une confiance en l’avenir au beau fixe

- Les chaînes de production vont progressivement retrouver leur rythme de croisière avec la disparition du risque de pandémie

- Les limites naturelles d’extraction des semi-conducteurs devraient favoriser les modèles thermiques, moins gourmands en puces

Facteur 1 : arrêt des chaînes de production

La situation du marché automobile en 2022 est tout d’abord la conséquence de l’arrêt des chaînes de fabrication en 2020 à la suite des confinements. Cet événement, inédit dans l’histoire récente, montre toute la fragilité du principe « Just In Time » (JIT) adopté par l’industrie automobile. Le système JIT est comme un élastique tendu qui a été rompu et qui est beaucoup plus difficile à réparer que ce qu’on escomptait.

Les stocks au plus bas, les délais de livraison parfois supérieurs à un an, expliquent que les consommateurs se détournent du marché du neuf et se reportent sur l’occasion. La conséquence est une hausse des prix de l’occasion. Tous les pays sont touchés : +56% en Irlande, un prix moyen pour les véhicules d’occasion aux États-Unis proche de 30000$.

Les chiffres fous d’un marché automobile en crise

- 1,66 million de voitures neuves immatriculées en France en 2021, contre 1,65 million en 2020 et 2,21 millions en 2019

- -25,5% d’immatriculations de voitures neuves entre 2019 et 2021 en France, -22,8% en Italie

- En Allemagne les immatriculations de voitures neuves avaient baissé de 19,1% en 2020 et 8% de recul supplémentaire entre 2021 et 2020.

- Reprise légère en 2021 par rapport à 2020 pour l’Italie (+8,6%), l’Espagne (+3,8%) et la France (+2,5%) (Source : ACEA)

- Désaffection des carburants fossiles. La part de l’électrique atteint 20,3% en Allemagne (Novembre 2021)

Facteur 2 : crise des semi-conducteurs

La crise des semi-conducteurs est en partie liée à l’arrêt des chaînes de production. L’arrêt brutal puis le redémarrage soudain de la production a créé un déséquilibre fort sur la demande de semi-conducteurs. La pandémie a ensuite accéléré la transition digitale qui s’est imposé comme une tendance concurrente pour la consommation de semi-conducteurs. Le choc de la demande a donc été double.

Des arbitrages ont du être effectués. D’abord par les fabricants de semi-conducteurs qui ont du choisir qui livrer. Ensuite par les fabricants d’automobiles qui ont du se résoudre à réserver les composants aux modèles à plus forte valeur ajoutée.

Dans les mois qui viennent les voitures électriques seront particulièrement concernées par la disponibilité des semi-conducteurs car elles sont très gourmandes en puces.

Facteur 3 : perte de pouvoir d’achat

L’inflation est au plus haut et la perte de pouvoir d’achat a diminué l’envie des ménages d’acheter un véhicule neuf. On observe un certain attentisme de la part des particulier. En 2021, en France, la part de la vente aux particuliers a ainsi baissé de 4 points (43% des immatriculations contre 47% un an auparavant).

L’inflation galopante n’est pas près de s’estomper en 2022. Aux États-Unis, le prix des voitures d’occasion contribue à hauteur de 1 point à cette inflation, alors qu’auparavant l’effet était nul.

Facteur 4 : transition vers l’électrique

La transition vers les voitures électriques est désormais très présente. L’accélération de cette transition a sans doute était plus forte que prévue. Entre 2020 et 2021, les ventes de véhicules électriques ont augmenté de 64%, soutenues par des aides gouvernementales et par des restrictions (Low Emission Zones par exemple) de plus en plus contraignantes. En comptant les hybrides rechargeables, le marché de l’électrique représente 20,9% des ventes en Europe.

Cet engouement pour l’électrique « ringardise » les moteurs à explosion et contribue à en faire baisser les ventes. La surconsommation de semi-conducteurs dans les modèles électriques rend leurs délai de livraison encore plus long (jusqu’à 18 mois pour une BMW i3). La position attentiste des consommateurs particuliers est donc encore renforcée. Il s’agit d’un cercle vicieux.

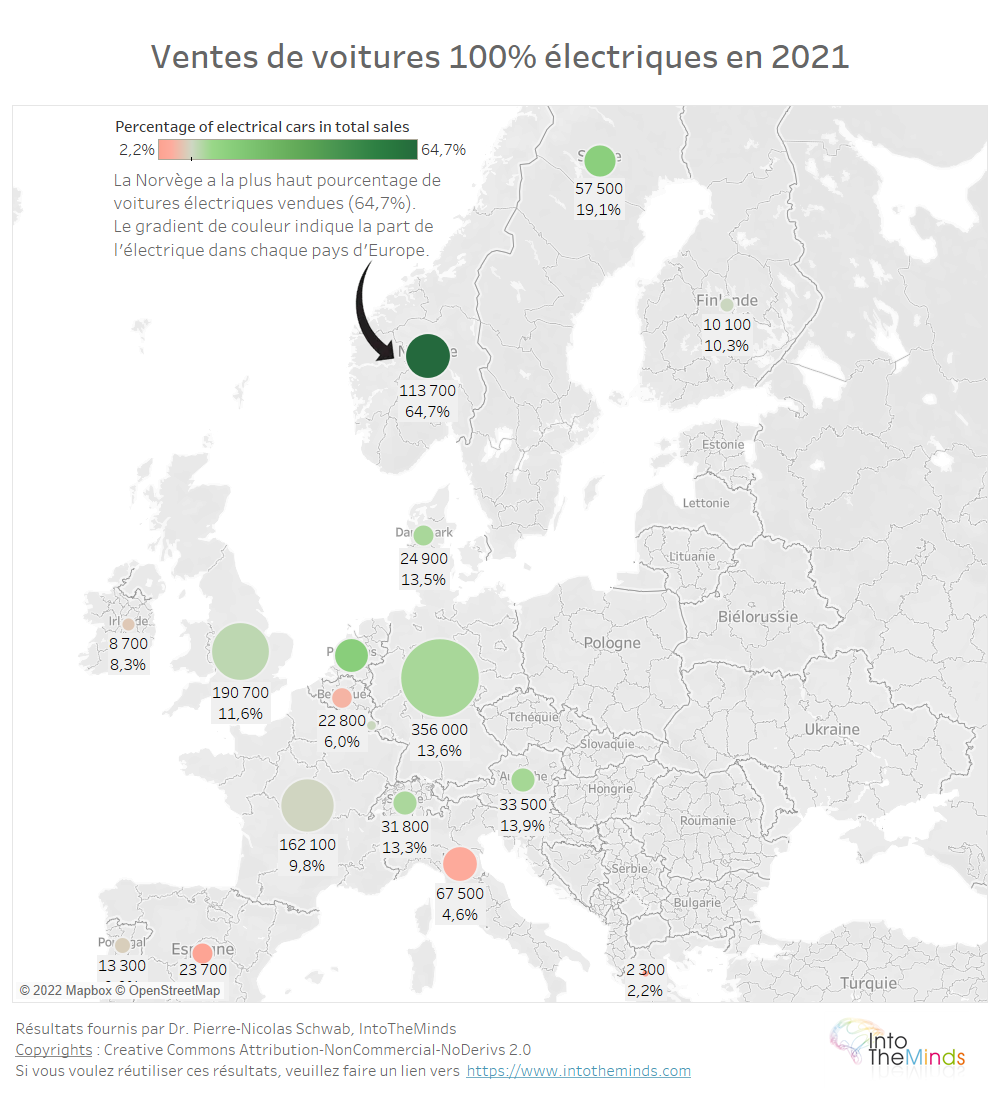

| Pays | Nombre de voitures 100% électrique vendues en 2021 | Pourcentage des voitures électriques dans les ventes totales de véhicules neufs en 2021 |

| Norvège | 113700 | 64,7% |

| Pays-Bas | 64000 | 19,8% |

| Suède | 57500 | 19,1% |

| Autriche | 33500 | 13,9% |

| Allemagne | 356000 | 13,6% |

| Danemark | 24900 | 13,5% |

| Suisse | 31800 | 13,3% |

| Royaume-Uni | 190700 | 11,6% |

| Luxembourg | 4600 | 10,5% |

| Finlande | 10100 | 10,3% |

| France | 162100 | 9,8% |

| Portugal | 13300 | 9% |

| Irlande | 8700 | 8,3% |

| Belgique | 22800 | 6% |

| Italie | 67500 | 4,6% |

| Espagne | 23700 | 2,8% |

| Grèce | 2300 | 2,2% |

Les signes d’espoir pour les constructeurs automobiles

En Europe, la crise du Covid a conduit à un surplus d’épargne alimentée par la peur du lendemain. Cette tendance à épargner plus que d’habitude ralentit depuis le 3ème trimestre 2021. A titre d’exemple, les Français ont épargné 22 milliards d’Euros entre Avril et Juin 2021, et 6 milliards entre Juillet et Septembre 2021.

Le moral des ménages se maintient à un bon niveau depuis Juin 2021. En France, il était en hausse en décembre 2021. Malgré l’inflation, le moral des particuliers est donc entretenu par de bonnes perspectives économiques et le recul généralisé du chômage (3,9% aux États-Unis). Le plein emploi est en vue.

La convergence de cette épargne excédentaire, de bonnes perspectives économiques et de la raréfaction des matières premières nécessaires aux voitures électriques, pourrait donc conduire à une détente du marché en 2023.