En este artículo, nuestra consultoría analiza cómo las exportaciones de automóviles chinos han revolucionado la economía europea. A la luz de las últimas cifras disponibles, nuestro análisis ofrece una visión exhaustiva de un tema complejo.

En menos de una década, China ha pasado de ser un mercado cerrado a convertirse en el primer exportador mundial de automóviles. Sus fabricantes, impulsados por fuertes subsidios y una integración vertical sin precedentes, están inundando los mercados europeos con vehículos eléctricos e híbridos a precios que desafían toda competencia. Nuestra agencia de estudios de mercado, con su experiencia en el sector automovilístico, ofrece un análisis en profundidad de este mercado basado en las últimas estadísticas disponibles.

Contacta con el instituto IntoTheMinds

Lo esencial a recordar

- Las exportaciones mundiales de automóviles chinos pasaron de 1,2 millones de unidades en 2019 a 6,4 millones en 2024, y luego a 8,3 millones en 2025, lo que supone una multiplicación por casi siete en seis años.

- Las exportaciones de coches chinos hacia Europa representan un riesgo existencial para las marcas europeas, que además sufren la desaceleración de sus exportaciones hacia China y Estados Unidos. El caso de Porsche y, en general, los fabricantes alemanes son especialmente ilustrativos.

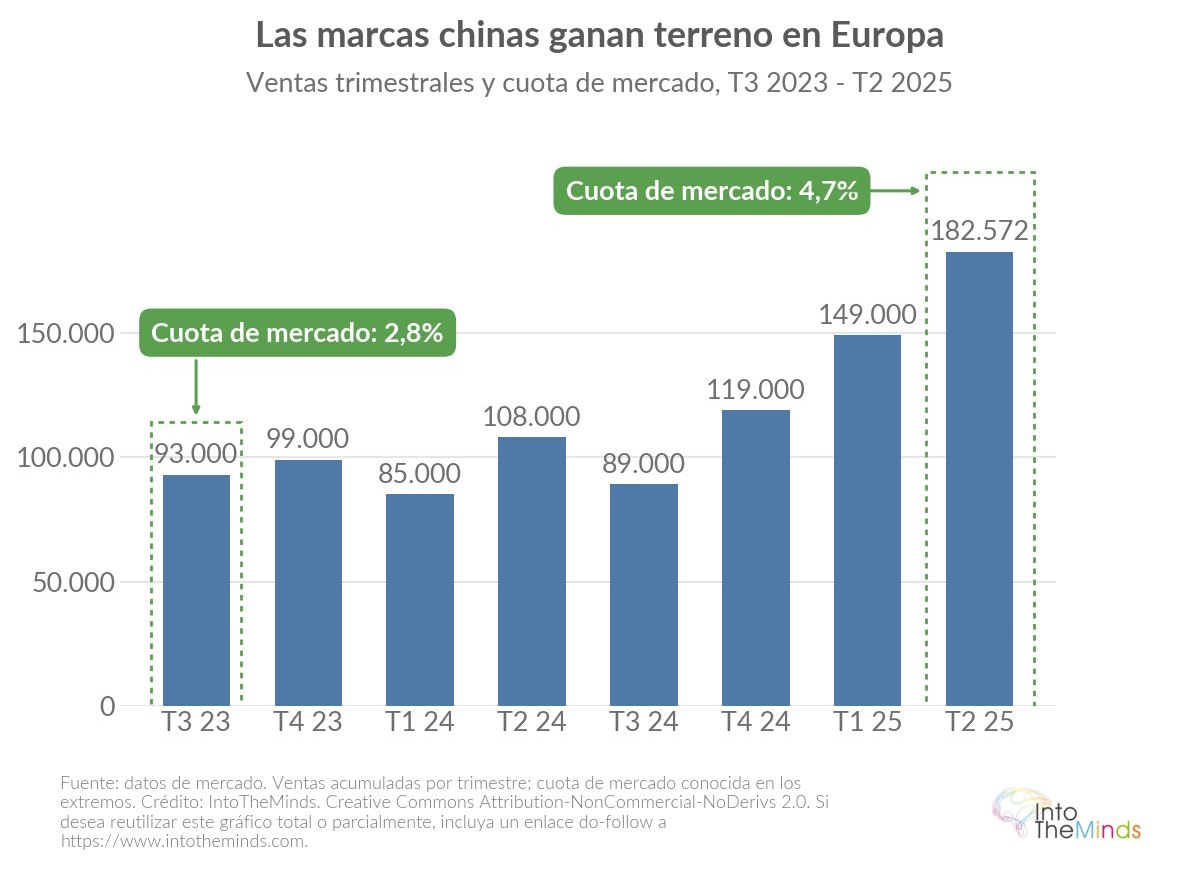

- En Europa, las marcas chinas alcanzaron una cuota de mercado del 6,1% en 2025, frente al 3,1% en 2024, con 812.190 matriculaciones.

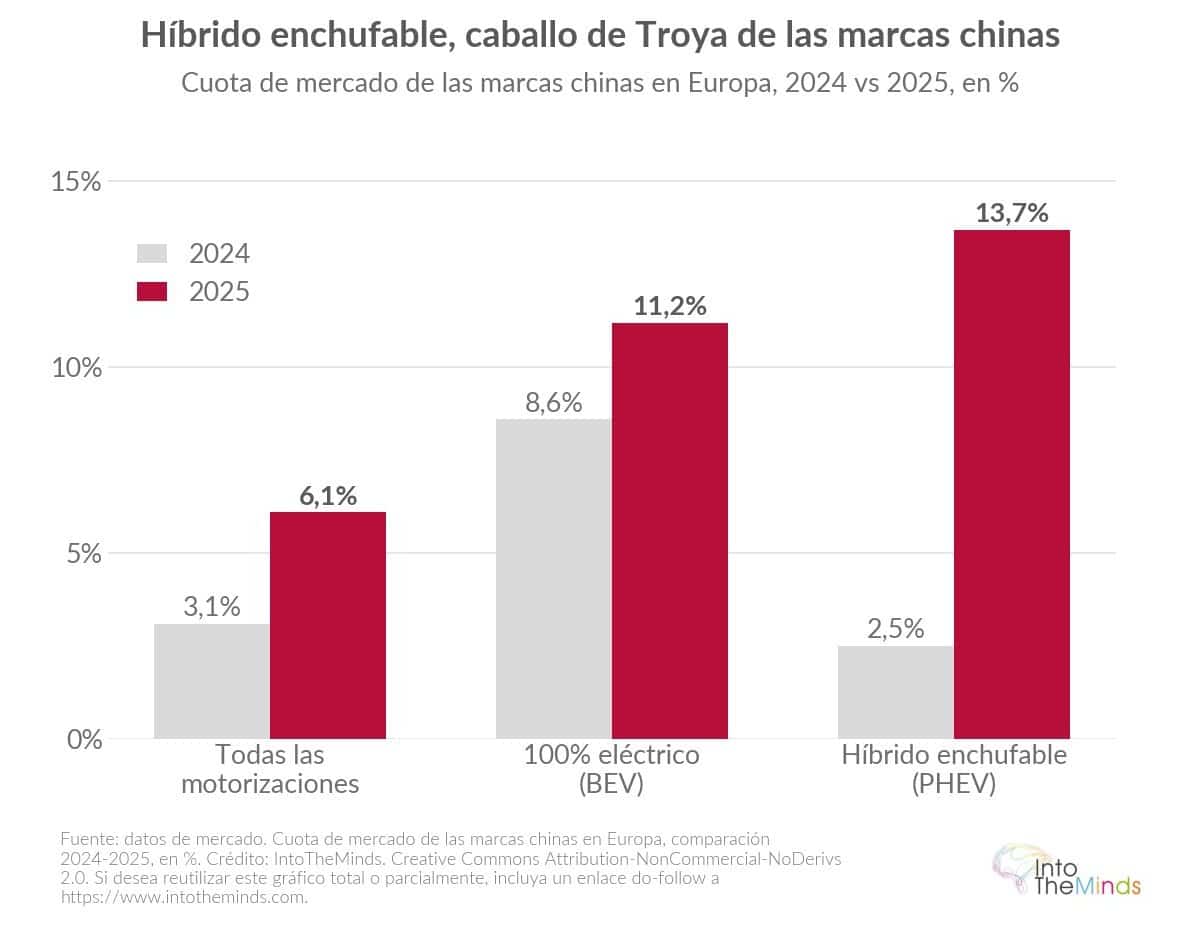

- En los híbridos enchufables, la cuota de las marcas chinas en Europa pasó del 2,5% al 13,7% en un año. El BYD Seal U fue el PHEV más vendido en Europa en 2025.

- Los proveedores europeos anunciaron 104.000 despidos entre 2024 y 2025, y el 19% de los pequeños proveedores se encontraba en “zona crítica” a finales de 2025.

- Las empresas chinas recibieron entre 2005 y 2024 entre tres y ocho veces más ayudas públicas que sus competidores de la OCDE, lo que explica en gran parte su competitividad en precios.

El auge de las exportaciones automovilísticas chinas

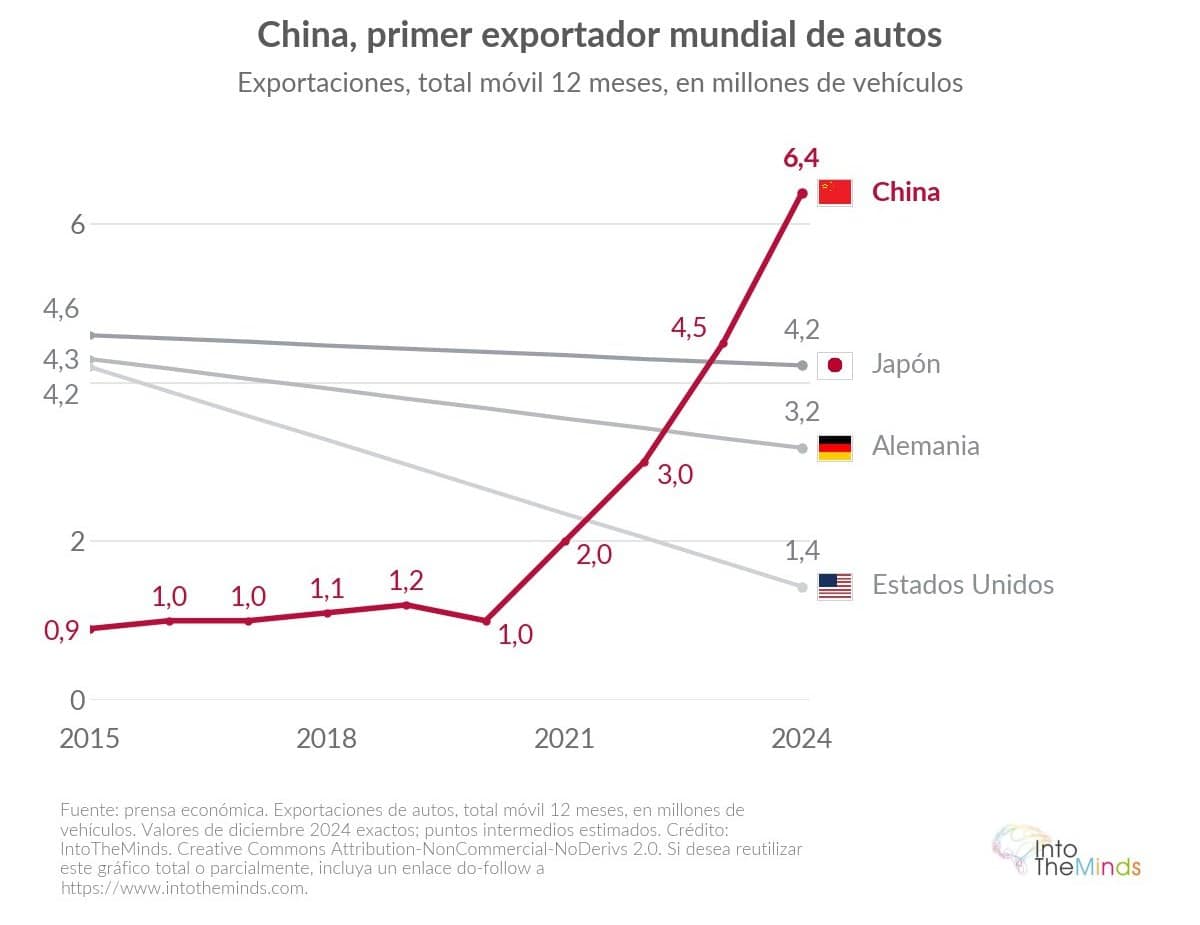

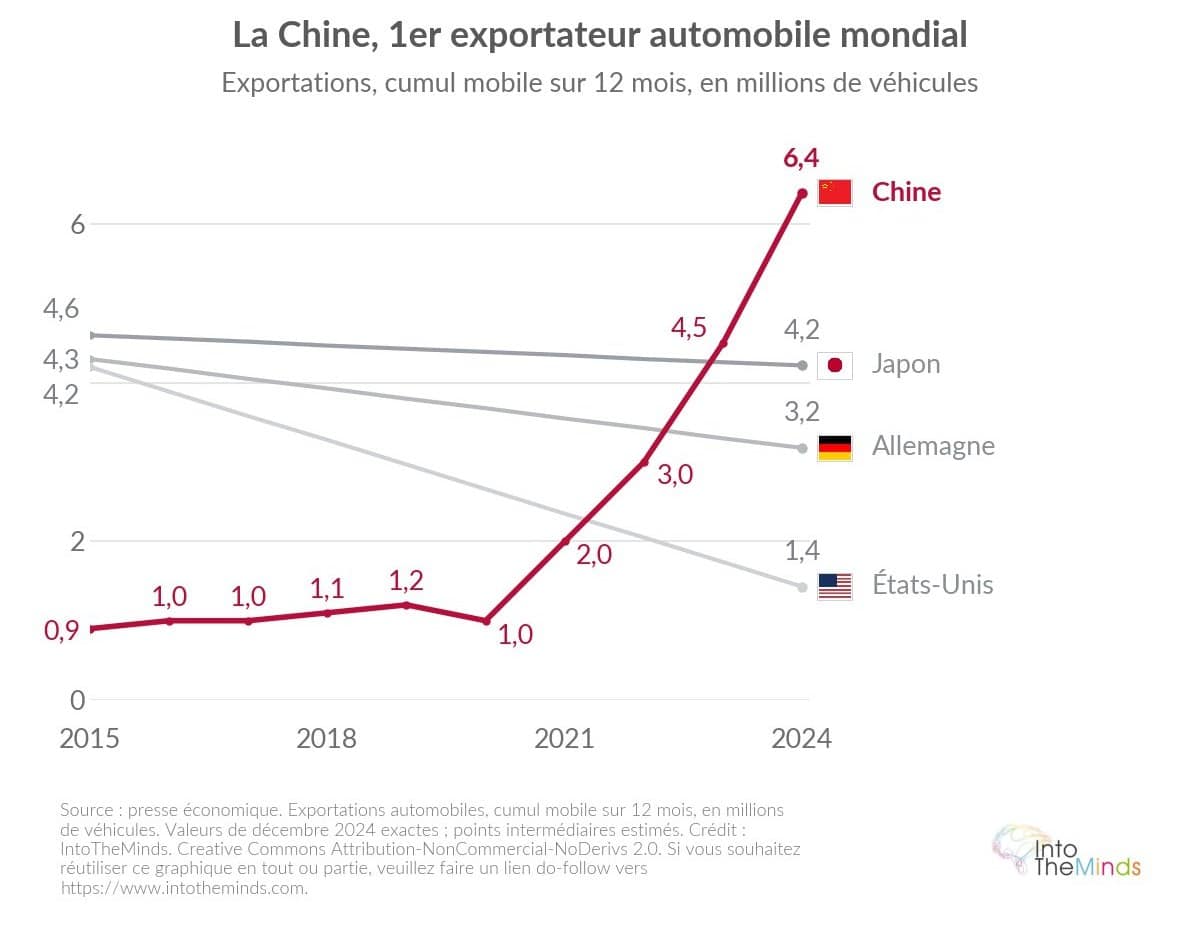

No es una exageración afirmar que la trayectoria de las exportaciones automovilísticas chinas es sin precedentes en la historia de la industria del automóvil. En 2015, China exportaba alrededor de 0,9 millones de vehículos al año, muy por detrás de Japón, Alemania y Estados Unidos. Diez años después, la relación de fuerzas se ha invertido por completo.

En el conjunto de 2025, China exportó 8,3 millones de vehículos frente a 1,2 millones en 2019.

Datos y tendencias

En 2024, las exportaciones chinas alcanzaron 6,4 millones de unidades, por delante de Japón (4,22 millones), Alemania (3,18 millones) y Estados Unidos (1,43 millones). En el conjunto de 2025, el total llegó a 8,3 millones de vehículos exportados, frente a 1,2 millones en 2019. La aceleración continúa a principios de 2026: en marzo de 2026, China exportó 183.000 coches 100% eléctricos (+100,1% interanual) y 154.000 híbridos enchufables (+199,7%). El impacto de esta ola es ya evidente.

Este crecimiento se basa en una enorme base industrial. En 2024, China produjo 31,28 millones de vehículos y vendió 31,43 millones en su mercado interno, de los cuales el 41% fueron vehículos de nuevas energías. El mercado doméstico, que en 2019 representaba 21,5 millones de ventas, alcanzó alrededor de 30 millones en 2025. Pero este crecimiento oculta una realidad más tensa: alrededor de un centenar de fabricantes compiten en una guerra de precios que erosiona los márgenes. De las 129 marcas chinas de vehículos eléctricos registradas en 2025, se estima que solo unas quince serán rentables en 2030. En Europa se habla de una hecatombe, pero la magnitud en China es aún mayor.

Este crecimiento se basa en una enorme base industrial. En 2024, China produjo 31,28 millones de vehículos y vendió 31,43 millones en su mercado interno, de los cuales el 41% fueron vehículos de nuevas energías. El mercado doméstico, que en 2019 representaba 21,5 millones de ventas, alcanzó alrededor de 30 millones en 2025. Pero este crecimiento oculta una realidad más tensa: alrededor de un centenar de fabricantes compiten en una guerra de precios que erosiona los márgenes. De las 129 marcas chinas de vehículos eléctricos registradas en 2025, se estima que solo unas quince serán rentables en 2030. En Europa se habla de una hecatombe, pero la magnitud en China es aún mayor.

De las 129 marcas chinas de vehículos eléctricos registradas en 2025, solo unas quince serán rentables en 2030.

Fabricantes chinos que dominan la exportación

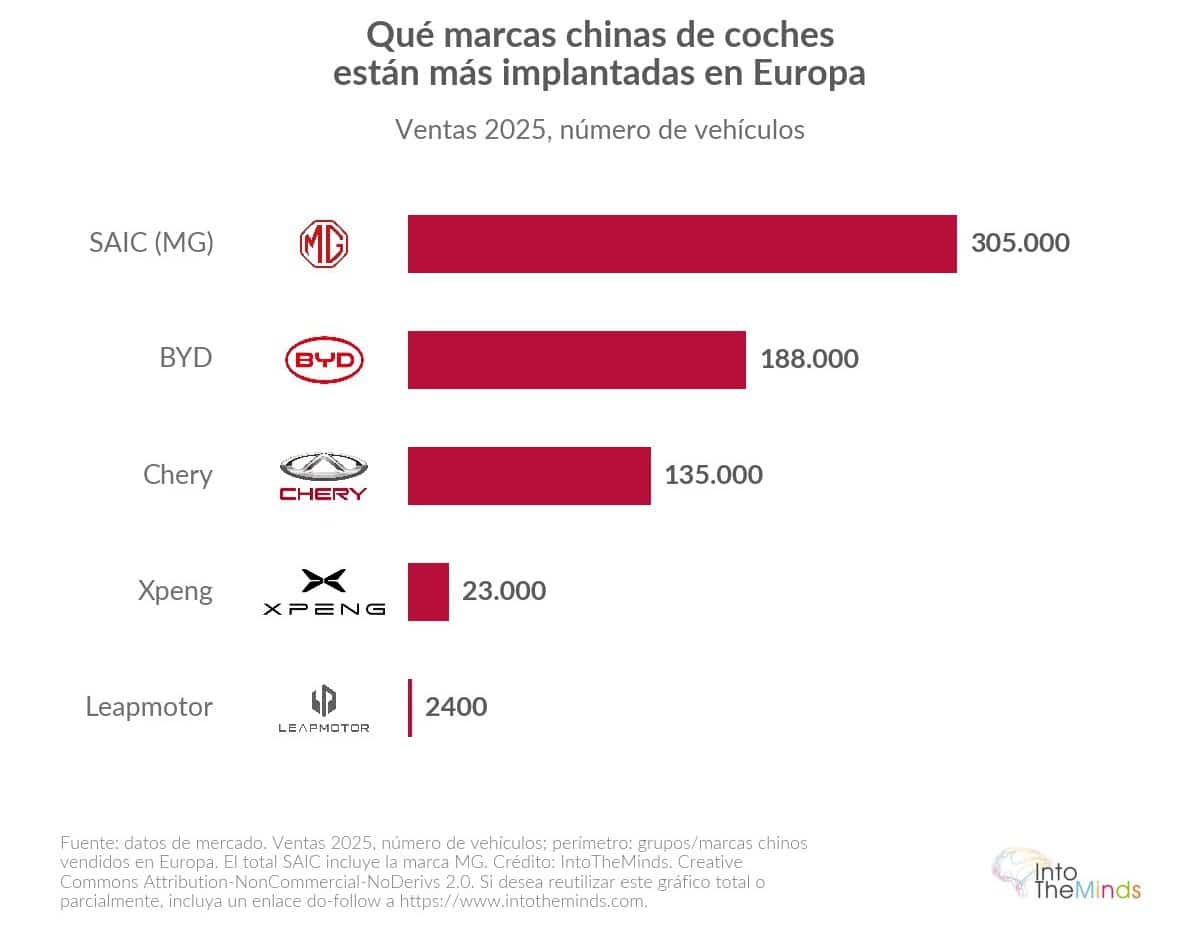

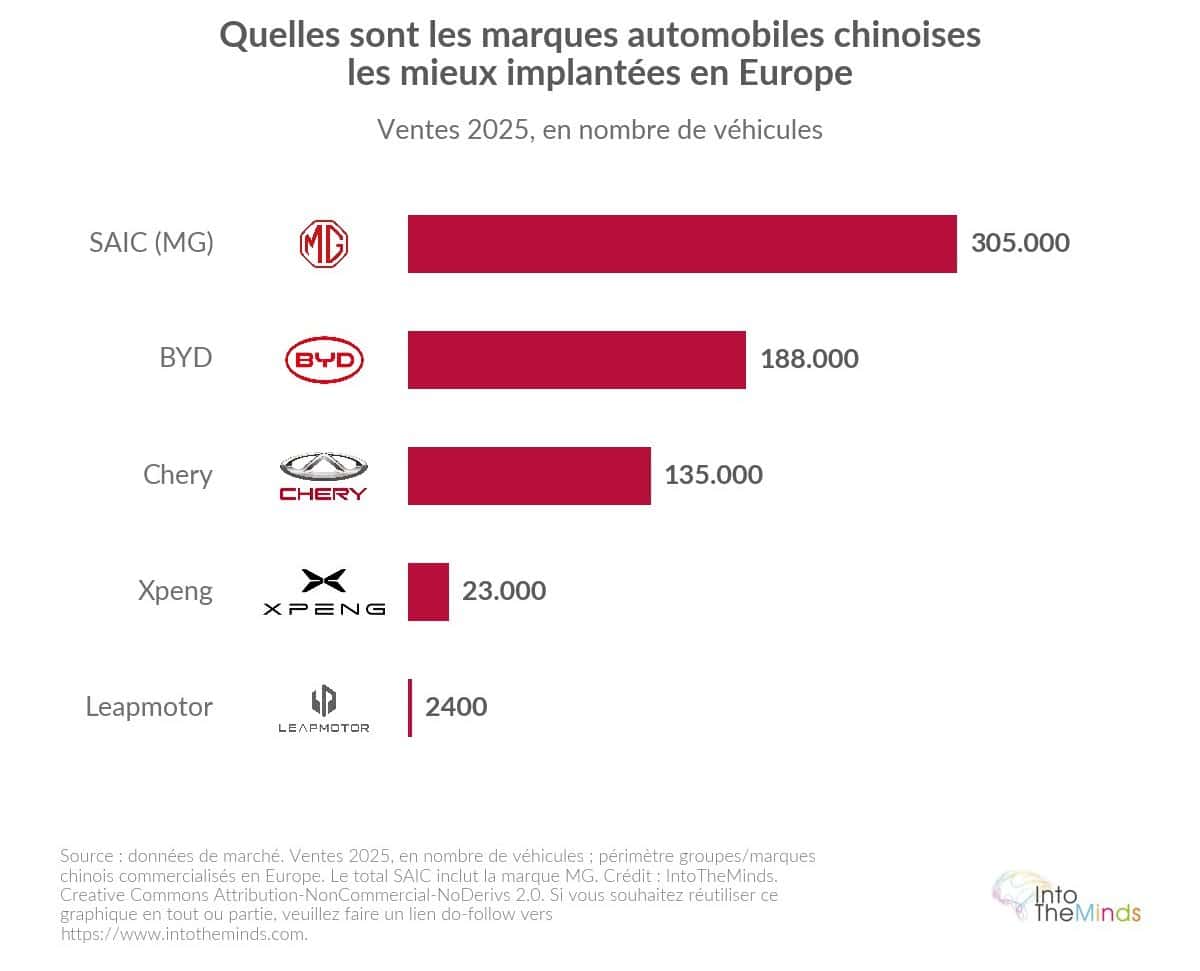

Hemos analizado los últimos datos de la ACEA y otras fuentes para elaborar un ranking de las marcas chinas más presentes en Europa en 2025:

- SAIC / MG: alrededor de 305.000 ventas en Europa en 2025 (+25% interanual), de las cuales 211.000 corresponden solo a la marca MG, la principal marca china del continente.

- BYD: 188.000 unidades en Europa en 2025, triplicando sus cifras en un año. Sus matriculaciones pasaron de 40 unidades en 2020 a 51.327 en 2024 y 188.000 en 2025.

- Chery (Omoda, Jaecoo): 135.000 vehículos vendidos en Europa en 2025, con un objetivo de 150.000 en 2026. Como curiosidad, IntoTheMinds realiza las encuestas de notoriedad de marca para Jaecoo 😋

- Xpeng: 23.000 ventas en Europa en 2025, presente en 26 países, con alrededor de 430.000 ventas globales (+126% interanual).

- Leapmotor: aún modesta en Europa (unas 2.400 matriculaciones en julio de 2025), pero con 600.000 ventas globales en 2025, el doble que en 2024.

- Geely: lanzada en Francia en abril de 2026 con su propia marca, 4,12 millones de ventas globales en 2025 y un objetivo de 6,5 millones en 2030.

Geografías objetivo y zonas de crecimiento

Geografías objetivo y zonas de crecimiento

La penetración de los automóviles chinos en Europa es muy desigual según el país:

- El Reino Unido lidera el ranking. La cuota de mercado de las marcas chinas pasó del 4,9% en 2024 al 9,7% en 2025, y podría alcanzar el 20% en 2030.

- En España, la cuota de mercado de los coches chinos ya superaba el 10% en 2025.

- En Italia supera el 8%: BYD se ha convertido en el líder del vehículo eléctrico con alrededor de 25.000 unidades.

- En Alemania, los compradores muestran resistencia: solo se vendieron 5.000 vehículos chinos en el segundo trimestre de 2025.

- Francia también resiste: BYD solo vendió 14.000 vehículos en 2025 (0,8% del mercado).

| País | Cuota marcas chinas 2024 | Cuota marcas chinas 2025 | Ventas BYD 2025 |

|---|---|---|---|

| Reino Unido | 4,9% | 9,7% | 51.000 unidades (6% del mercado) |

| España | n.d. | >10% | ≈25.000 unidades |

| Italia | n.d. | >8% | ≈25.000 unidades (n.º 1 eléctrico) |

| Francia | n.d. | 0,8% (solo BYD) | 14.000 unidades |

| Alemania | n.d. | bajo | ≈5.000 (T2 2025) |

| Europa total | 3,1% | 6,1% | 188.000 unidades |

Según la OCDE, el 22% de las ganancias de cuota de mercado global de la industria automotriz china en las dos últimas décadas se atribuyen a los subsidios.

¿Por qué los coches chinos son tan competitivos?

El precio es un factor clave para entender la dinámica de las exportaciones de automóviles chinos. La brecha de precios no se debe a un único factor, sino a una combinación de palancas estructurales.

Subvenciones públicas sin equivalente occidental

Según diversos análisis económicos, las empresas chinas han recibido en las dos últimas décadas muchas más ayudas públicas que sus competidores de la OCDE: 2,47% de la facturación en China frente a 0,34% en Europa, 0,9% en Norteamérica y 0,31% en Asia-Pacífico. La OCDE estima que el 22% de las ganancias de cuota de mercado global provienen de estas subvenciones, porcentaje que llega al 60% en el caso de las empresas chinas. Un cuarto de las empresas chinas que operan en Europa lo hacen con pérdidas, lo que indica una estrategia centrada en la conquista de cuota de mercado más que en la rentabilidad inmediata.

A estas subvenciones se suman:

- la integración vertical (BYD produce internamente alrededor del 70% de su cadena de valor)

- una ventaja en los procesos de producción

- una moneda (el yuan) estructuralmente infravalorada frente al euro, lo que favorece las exportaciones.

En mayo de 2025, BYD redujo los precios hasta un 34% en 22 modelos, llevando su modelo de entrada a 6.791 euros. Con el coche europeo más barato en torno a 20.000 euros, la diferencia es evidente.

Alto nivel tecnológico y precios muy competitivos

Más allá del precio, los coches chinos apuestan por una relación tecnología-precio difícil de igualar. Pantallas grandes, conectividad avanzada, sistemas de asistencia a la conducción y carga ultrarrápida son elementos centrales de la oferta.

BYD ha presentado recientemente tecnologías de carga ultrarrápida capaces de recuperar gran autonomía en pocos minutos, mientras que Xpeng afirma poder pasar del 10% al 80% en doce minutos.

Los fabricantes chinos ya no se limitan a copiar: en muchos casos lideran la innovación.

Estas prestaciones responden a consumidores europeos cada vez más sensibles al coste de uso. Las garantías largas (6–8 años) refuerzan aún más la propuesta. Esta estrategia fue iniciada por fabricantes japoneses, luego adoptada por coreanos y finalmente por chinos.

Sin embargo, el patriotismo de consumo sigue frenando la adopción: el 48% de los franceses en 2026 está dispuesto a pagar más por productos locales, frente al 39% a nivel global. Pero este efecto desaparece cuando la diferencia de precio supera el 10%.

En Alemania, el 29% de los conductores consideraría un coche chino en 2026, frente al 25% del año anterior.

Las matriculaciones de PHEV chinos en Europa aumentaron un 645% en 2025, mientras que el mercado europeo solo creció un 33%

El híbrido enchufable: el caballo de Troya

El cambio estratégico más importante de 2025 es el fuerte aumento de los híbridos enchufables (PHEV), que solo pagan un 10% de arancel frente al 45,3% de los vehículos eléctricos puros fabricados en China.

Las matriculaciones de PHEV chinos en Europa aumentaron un 645% en 2025, mientras que el mercado europeo de PHEV creció un 33%. Ya en abril de 2025 se registraba un aumento interanual del 546%.

El resultado es claro: en 2025 el BYD Seal U se convirtió en el PHEV más vendido de Europa con 72.746 matriculaciones, por delante del Volkswagen Tiguan y del Volvo XC60. La cuota de marcas chinas en este segmento pasó de alrededor del 3% al 14% en un año.

Además, el precio medio de importación de los coches chinos cayó un 27% en 2025, neutralizando en la práctica los aranceles impuestos en octubre de 2024.

Impacto en la industria automotriz europea y sus proveedores

La presión de las exportaciones chinas se traduce en efectos concretos sobre el empleo y los márgenes en toda la cadena de valor del automóvil en Europa.

Proveedores bajo presión

Según un estudio de diciembre de 2025, el 12% de los grandes proveedores y el 19% de los pequeños se encuentran en “zona crítica”.

Segmentos de baja rentabilidad:

- asientos: 4,0%

- chasis: 4,2%

- ejes: 4,3%

Los segmentos más rentables (sensores y ADAS 8,3%, electrónica 7,8%) resisten mejor.

Casi el 70% de los proveedores europeos enfrentan competencia directa con precios chinos un 20–30% más bajos. Se han anunciado 104.000 despidos en 2024–2025.

Los fabricantes alemanes en primera línea

Alemania es el país más afectado: alrededor de 51.500 empleos han desaparecido:

- Volkswagen: 35.000

- Bosch: 13.000

- ZF: 7.600

- Daimler Truck: 5.000

La cuota de los fabricantes alemanes en China cayó del 25% en 2019 a alrededor del 15% en 2025–2026. Las ventas de vehículos eléctricos en China descendieron un 46%, mientras el mercado creció un 33,8%.

Qué ha hecho Europa y qué puede hacer aún

La respuesta europea ha sido tardía y su eficacia sigue siendo limitada.

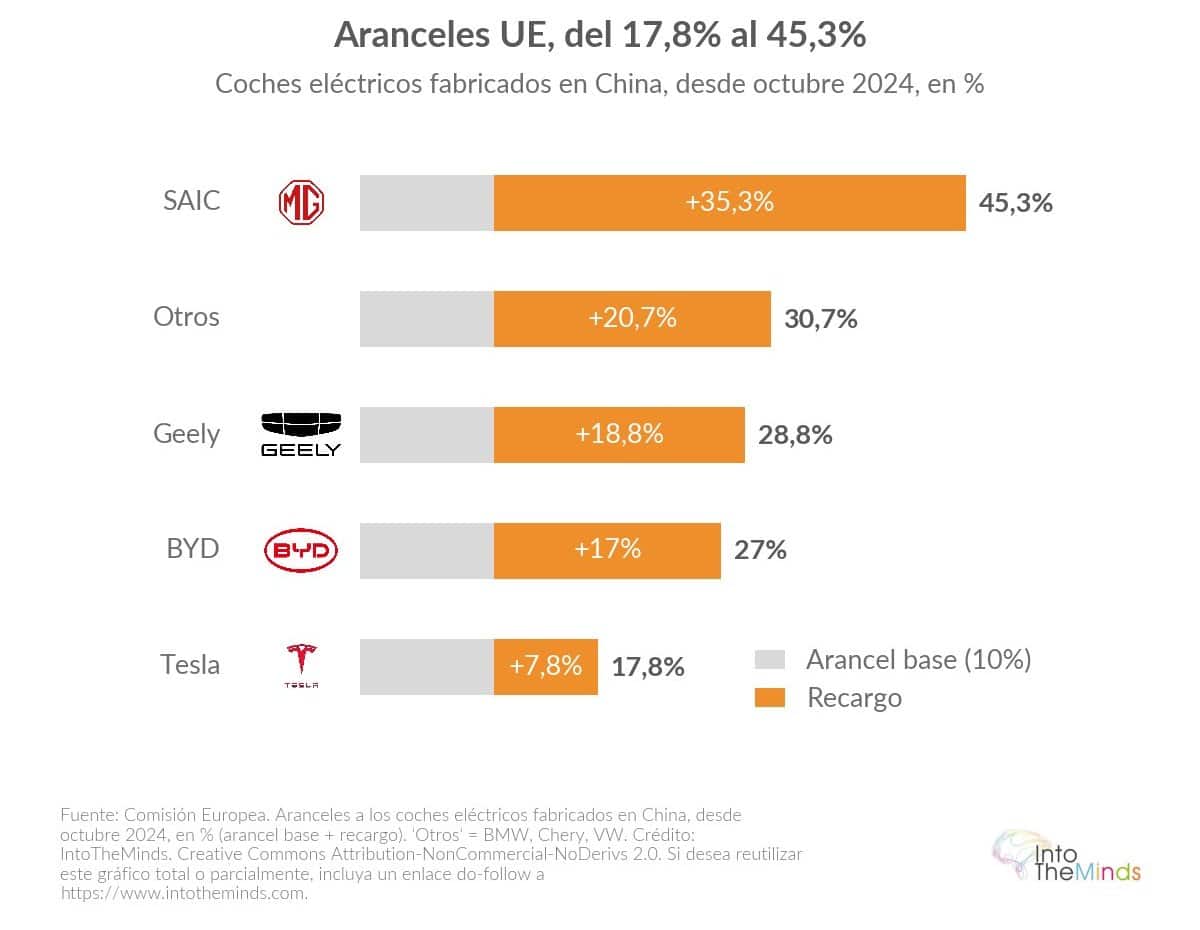

En octubre de 2024, la UE introdujo aranceles adicionales a los vehículos eléctricos chinos:

- 35,3% para SAIC (45,3% total)

- 18,8% para Geely (28,8%)

- 17% para BYD (27%)

- 20,7% para otros fabricantes (30,7%)

- 7,8% para Tesla (17,8%)

Estos derechos han sido ampliamente eludidos mediante el giro hacia los híbridos y la producción local. En enero de 2026, la Comisión propuso reemplazarlos por un sistema de precios mínimos de importación. Esta opción fue considerada frágil.

Se han activado otros mecanismos o están en debate:

- Flexibilización de la trayectoria de CO2 con una suavización de las penalizaciones para 2025-2027 y autorización de los híbridos más allá de 2035.

- Asignación de 1.500 millones de euros en préstamos a los fabricantes europeos de baterías.

- Debate sobre un umbral de contenido local (70% a 75% del valor sin baterías), siendo las baterías entre el 40% y el 50% del valor de un vehículo eléctrico.

- Propuesta de un bonus CO2 «Made in Europe» que condicione las ayudas a la compra y el acceso a contratos públicos (impulsada por Stellantis y Volkswagen).

- Prima adicional francesa de 1.000 euros para vehículos con batería europea.

- Aranceles de hasta el 102,5% mencionados en mayo de 2026, siguiendo el modelo estadounidense (100% sobre los vehículos eléctricos chinos).

El desequilibrio de las herramientas de preferencia industrial sigue siendo llamativo: según un estudio de marzo de 2026, la Unión Europea aplicaba solo seis medidas de preferencia industrial, frente a 983 en Estados Unidos, 315 en India, 131 en Brasil y 112 en Rusia. La presión estadounidense (aranceles del 100%) está además acelerando la reorientación de los flujos hacia Europa: las exportaciones chinas hacia la UE aumentaron un 27,8% en los dos primeros meses de 2026, mientras que las importaciones chinas en Estados Unidos cayeron un 20% interanual.

La estrategia de conquista del mercado europeo

Los fabricantes de automóviles chinos despliegan una secuencia metódica para implantarse de forma duradera en Europa, mucho más allá de la simple exportación.

La primera etapa es el despliegue de redes de distribución. BYD pasó de 23 concesionarios en Francia en 2023 a 90 a finales de 2025, con un objetivo de 200 a finales de 2026 y más de 1.000 en toda Europa.

La segunda etapa es el marketing de eventos de alta visibilidad:

- patrocinio de la Eurocopa 2024 de fútbol;

- lanzamiento de la marca de lujo Denza en la Ópera Garnier en abril de 2026 (con el actor Daniel Craig como embajador);

- lanzamiento de Geely en el Carrousel del Louvre;

- lanzamiento de Chery con Jean Reno.

La tercera etapa es la implantación industrial local, facilitada por las dificultades de los fabricantes europeos, que ven en ello una oportunidad para salvar sus fábricas:

- BYD: planta en Hungría (finales de 2025, 150.000 vehículos/año, capacidad potencial de duplicarse) y planta en Turquía (inicio de 2027).

- SAIC: planta en España, en La Coruña (120.000 unidades previstas antes de finales de 2028, 2.300 empleos, inversión inicial de 200 millones de euros).

- Chery: planta cerca de Barcelona (objetivo de 200.000 unidades/año).

- Xpeng: ensamblaje en Graz, Austria.

- Leapmotor: producción en plantas españolas de Stellantis.

- Dongfeng: entrada en la planta de Stellantis en Rennes (mayo de 2026).

La capacidad de producción china en Europa se estima en 1,1 millones de vehículos al año para 2028. Se han abierto centros de I+D en Múnich, París y Gotemburgo. Esta producción local permitirá evitar los aranceles y, al mismo tiempo, beneficiarse del sello europeo para las ayudas a la compra, lo que complica considerablemente la respuesta regulatoria de Bruselas. El exceso de capacidad de las plantas europeas, estimado en promedio en un 50% en abril de 2026, hace esta estrategia aún más atractiva para actores que buscan producir localmente sin construir completamente nuevas capacidades.

Este cálculo, a corto plazo, puede aportarles un respiro. Pero a medio y largo plazo, la implantación de fabricantes chinos en el corazón de Europa destruirá el saber hacer centenario europeo y otorgará a China un enorme poder de negociación sobre Europa. Puede decirse que las fábricas europeas se han convertido en otro caballo de Troya de la industria automovilística china.

FAQ: las preguntas que te haces

¿Cuáles son los principales fabricantes de automóviles chinos en la exportación hacia Europa?

En 2025, el ranking europeo está dominado por SAIC (a través de MG, alrededor de 305.000 ventas), seguido de BYD (188.000 unidades), Chery (135.000 unidades bajo las marcas Omoda y Jaecoo), Xpeng (23.000 unidades en 26 países) y Leapmotor. Geely lanzó su presencia directa en Francia en abril de 2026. Estas marcas se dirigen tanto al segmento eléctrico como al de híbridos enchufables, con gamas diseñadas específicamente para el mercado europeo.

¿Por qué los coches eléctricos chinos son más baratos que los europeos?

La diferencia de precio se debe a varios factores acumulativos: subvenciones públicas entre tres y ocho veces superiores a las de la zona OCDE (2005–2024), una integración vertical muy avanzada (BYD fabrica internamente cerca del 70% de su cadena de valor), una subvaluación estimada del yuan de al menos un 40% frente al euro en enero de 2026 y una estrategia deliberada de sacrificio de márgenes para ganar cuota de mercado. En mayo de 2025, BYD redujo sus precios hasta un 34% en 22 modelos.

¿Qué países europeos importan más coches chinos?

El Reino Unido es el mercado más penetrado, con una cuota del 9,7% de marcas chinas en 2025 y una previsión del 20% en 2030. Le siguen España (>10%) e Italia (>8%). Francia y Alemania muestran mayor resistencia, en parte gracias a mecanismos de bono ecológico que excluyen los vehículos producidos fuera de Europa. Mercados de nicho como Dinamarca son especialmente favorables para marcas como Xpeng.

¿Los aranceles europeos han frenado las exportaciones de coches chinos?

Los aranceles introducidos en octubre de 2024 (hasta el 45,3% para SAIC) fueron ampliamente eludidos mediante dos mecanismos: el cambio hacia híbridos enchufables (gravados solo al 10%) y la implantación de fábricas en Europa. Las matriculaciones de PHEV chinos en Europa aumentaron un 645% en 2025, mientras que el valor medio de importación cayó un 27%, compensando totalmente los aranceles. Las exportaciones chinas a la UE crecieron un 27,8% en los dos primeros meses de 2026.

¿Cómo puede una empresa analizar el impacto de los coches chinos en su sector?

Ante esta reconfiguración del mercado automovilístico, los actores del sector (proveedores, distribuidores, flotas empresariales) necesitan una lectura precisa de su exposición competitiva. IntoTheMinds realiza estudios de mercado B2B y estudios de mercado B2C para evaluar dinámicas competitivas, intenciones de compra y riesgos de sustitución. También las encuestas de notoriedad de marca pueden medir la percepción de las marcas chinas entre los compradores europeos.

¿Cuál es el impacto de las exportaciones de coches chinos en el empleo en Europa?

El impacto ya es significativo y está documentado. Los proveedores europeos anunciaron 104.000 despidos entre 2024 y 2025. En Alemania desaparecieron alrededor de 51.500 puestos de trabajo en el sector del automóvil en un año (casi un 7%), de los cuales 35.000 en Volkswagen. En Francia, el empleo del sector pasó de 375.000 en 2019 a 336.000, con una previsión de 261.000 en 2035, lo que supone unas 115.000 pérdidas de empleo en quince años.

![Ilustración de nuestra publicación "El 75% de los backlinks provienen de traducciones [Estudio]"](/blog/app/uploads/langues-langages-talen-120x90.jpg)

{kind=link}

{kind=link}