Es este artículo descubrirás los últimos datos del mercado de la cerveza en general, seguido del detalle del segmento de las microcervecerías. Nos centraremos en el mercado británico, italiano, francés, belga, y alemán.

El mercado de la cerveza es resiliente a pesar de la inflación. En 2023, las ventas en Francia subieron un 6,6% en valor, pero cayeron un 3,7% en volumen. A las microcervecerías les va especialmente bien en este tenso entorno. En este artículo encontrarás las últimas cifras sobre el mercado de la cerveza y nos centraremos en las microcervecerías de 5 países: Italia, Reino Unido, Francia, Alemania y Bélgica. No dudes en ponerte en contacto con nuestra agencia de estudios de mercado para cualquier solicitud o proyecto que deseea realizar.

Contacta con IntoTheMinds: te responderemos en menos de 60 minutos

El mercado de la cerveza en Europa

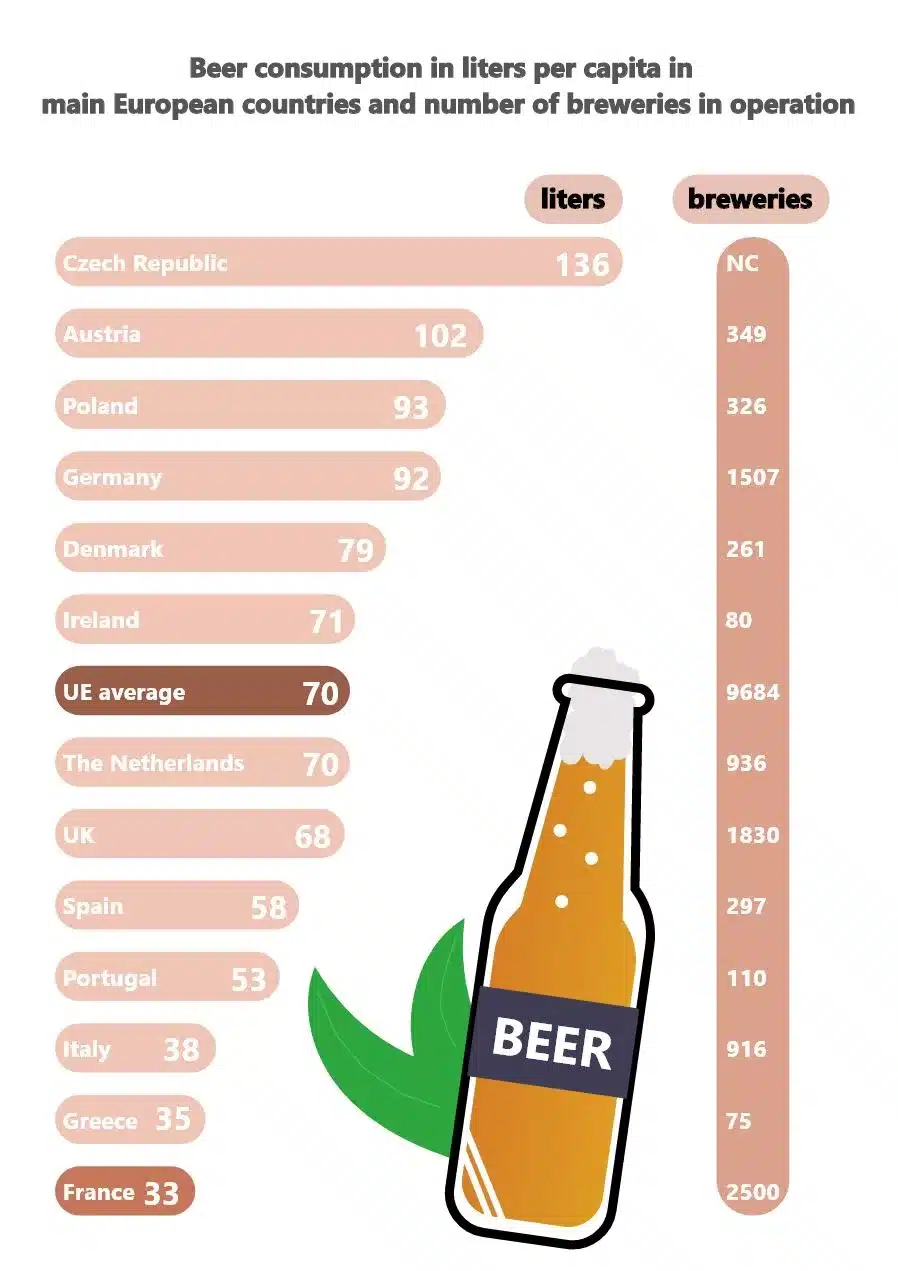

En Europa hay 9.684 fábricas de cerveza, y el consumo medio per cápita es de 70 litros al año.

Hay diferencias considerables. En Francia, el consumo medio es de 33 litros al año, mientras que en la República Checa es de 136 litros. Pero es en Francia donde hay más fábricas de cerveza (¡2.500!), 8 veces más que en Polonia, a pesar de que el consumo medio en este país triplica el de Francia.

Así pues, las naciones europeas presentan enormes disparidades en cuanto a consumo y tradición cervecera (véase el cuadro siguiente).

| Pais | Consumo medio anual per cápita (en litros) | Número de cervecerías |

| República Checa | 136 | No aportado |

| Austria | 102 | 349 |

| Polonia | 93 | 326 |

| Alemania | 92 | 1507 |

| Dinamarca | 79 | 261 |

| Irlanda | 71 | 80 |

| Media en la Unión Europa | 70 | 9684 |

| Holanda | 70 | 936 |

| Reino Unido | 68 | 1830 |

| España | 58 | 297 |

| Portugal | 53 | 110 |

| Italia | 38 | 916 |

| Grecia | 35 | 75 |

| Francia | 33 | 2500 |

En cuanto a la segmentación, no todas las cervezas experimentaron las mismas tendencias en 2023. En primer lugar, hay que señalar que los volúmenes de ventas cayeron en todos los segmentos. El descenso medio fue del 3,7%, pero hubo grandes disparidades. Mientras que las especialidades de cervezas cayeron un 2,4%, las cervezas de lujo perdieron un 12,1%. Las cervezas de lujo fueron el único segmento que disminuyó en valor (-0,8%). Debido a la inflación y a pesar de los menores volúmenes de ventas, todos los demás segmentos crecieron en valor.

| Segmento | Cuota de mercado | Cambio de valor en 2023 | 2023 cambio en volumen |

| Especialidades de cerveza | 57,4% | +7,6% | -2,4% |

| Especialidades de cerveza rubia | 30,9% | +6,9% | -2,5% |

| Cerveza de lujo | 6,1% | -0,8% | -12,1% |

| Shandy y cerveza sin alcohol | 5,6% | +6,8% | -6,8% |

En Francia, 2/3 de las cervezas se venden en supermercados (34,8%) e hipermercados (30,5%). Estos dos canales de venta registran una inflación del 10,1% en 2023. Las tiendas de conveniencia representan casi el 20% de las ventas (19,8%).

Por último, es útil tener una visión general de las ventas por tipo de productor para llevar a cabo la transición al mercado de las microcervecerías.

| Tipo de productor | Cuota de mercado | Cambio en valor (2023 / 2022) | Cambio en volumen (2023 / 2022) |

| Etiqueta privada clásica | 6,4% | +7,9% | -4,7% |

| Primeras marcas del distribuidor | 1,1% | +4,4% | -2,1% |

| Marca de distribuidor temática | 0,3% | +6,2% | -6% |

| Grandes grupos | 66,9% | +5,5% | -5,7% |

| PYMES | 16,5% | +8,7% | +0,4% |

| Grupos medianos | 8,8% | +13,2% | +5,8% |

Como puede verse, 2/3 del mercado están dominados por grandes grupos. Las PYMES (incluidas las microcervecerías) representan el 16,5% del mercado. También es interesante observar que, en 2023, los grandes grupos y las marcas blancas (marcas de distribuidor) disminuyen en volumen, a diferencia de las PYMES y los grupos intermedios. Así pues, además de la inflación, se observa un desplazamiento del consumo hacia productos menos mainstream y potencialmente más cualitativos.

El mercado británico de la cerveza artesana

La cerveza y los británicos: una auténtica historia de amor. Ir al pub después del trabajo es una auténtica tradición británica y el cemento de las relaciones comerciales. Las tendencias del mercado demuestran que no se trata solo de cantidad. También se trata de diversidad. Esto se refleja en el número de microcervecerías cada vez más populares en el Reino Unido. A pesar de sus raíces locales, sus ambiciones internacionales también están bien asentadas. He aquí algunas cifras de la investigación de mercado presentada en la conferencia EMAC 2018:

- El número de microcervecerías se ha más que duplicado en el Reino Unido entre 2010 y 2015

- El Reino Unido es el país con el número más significativo de microcervecerías: más de 1.700

- 1 de cada 6 cervecerías británicas planea duplicar su producción, ventas o número de empleados para 2018

- Solo el 15% de estas microcervecerías exporta su producción, pero más del 50% aspira a estar presente en los mercados internacionales.

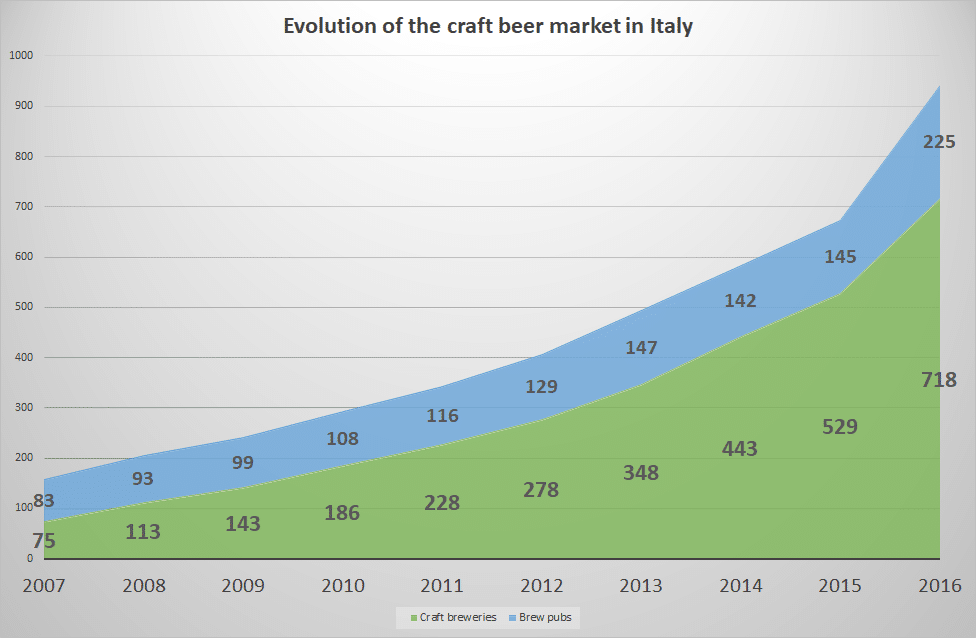

El mercado italiano de la cerveza artesanal

La misma tendencia de mercado puede observarse en otros países europeos. En Italia, por ejemplo, había 75 cervecerías artesanales en 2007 y 718 en 2016, lo que supone multiplicar casi por diez su número. El gráfico siguiente muestra esta impresionante evolución.

Evolución del número de microcervecerías y bares que preparan su propia cerveza en Italia (2007-2016)

El mercado francés de la cerveza artesanal

En cuanto a la producción de cervezas artesanales, el país del vino no se queda atrás. De hecho, el territorio francés contaba con 200 cervecerías artesanales en 2007 y contabiliza la creación de un centenar de cervecerías y microcervecerías al año desde 2013. En 2016 había 900.

El mercado belga de la cerveza artesanal

En Bélgica, el número de cervecerías pasó de 115 en 2003 a 278 en 2018. Por tanto, su número se ha más que duplicado en 15 años, lo que para muchos es sinónimo de creación de una burbuja que probablemente estallará pronto. Bélgica es el segundo mayor exportador de cerveza de la Unión Europea, con 1.600 millones de litros exportados en 2018.

El mercado alemán de la cerveza artesana

Alemania registra la creación de más de 200 fábricas de cerveza entre 2010 y 2018, pasando de 1.333 a 1.539. También es el país que produce más litros de cerveza de la Unión Europea (21% de la producción u 8.300 millones de litros de cerveza fabricados).

Unas palabras como conclusión

El mercado sigue dominado en volumen por las grandes marcas. Sin embargo, los consumidores muestran mucho interés por los nuevos sabores y la autenticidad, lo que se refleja en la creación de micromarcas locales.

Por ejemplo, grandes organizaciones como ABInbev detectaron esta tendencia muy pronto y llevan mucho tiempo invirtiendo en marcas locales para crear una cartera de marcas lo más vibrante posible.

«The Brussels Beer Project» es un exitoso ejemplo de microcervecería cuyo rasgo distintivo es que su lanzamiento se financió mediante crowdfunding y que hoy cuenta con una completa gama de productos muy diversificados en los lineales de los distribuidores nacionales.

Fuentes

- Artisans Gourmands: The booming craft beer market

- Statista: Beer’s success story in the land of wine

- FEBED (Belgian Federation of Beverage Distributors): The number of breweries has doubled in eight years

- Eurostat: Happy International Beer Day!

- Brauer Bund: Deutsche Brauwirtschaft in Zahlen

Imagen : shutterstock