Nach Jahren des Erfolgs befindet sich Porsche in einer sehr schwierigen Lage. Die Marge hat sich um das 15-Fache reduziert, und die Verkaufszahlen sinken. In diesem Artikel analysieren wir die Strategie von Porsche und mögliche Zukunftsszenarien für die Marke.

![Porsche: Strategien und Szenarien zur Krisenbewältigung [Analyse]](/blog/app/uploads/porsche-taycan-carrera-911.jpg)

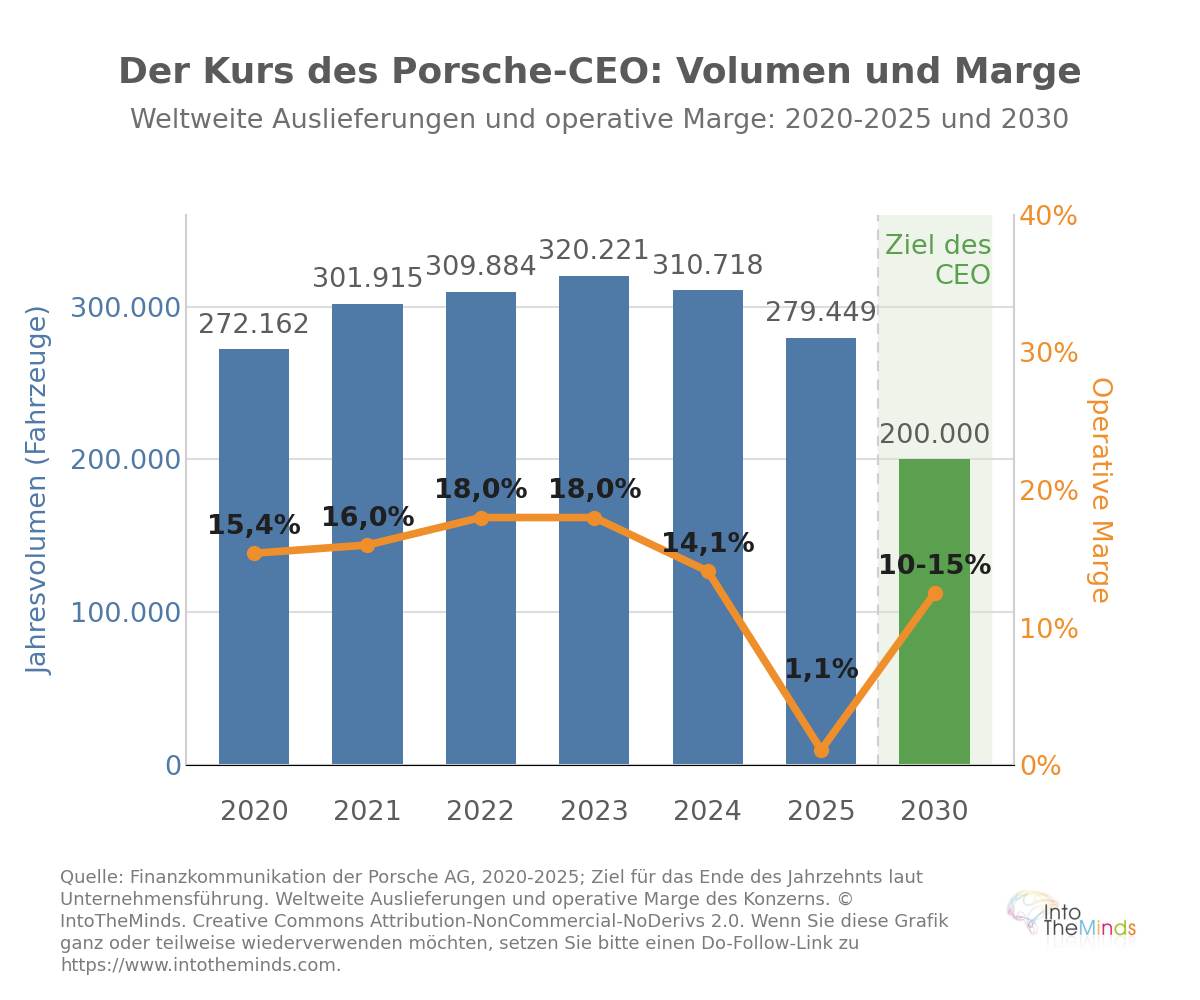

20 Jahre lang war Porsche eine Ausnahme auf dem Markt für Luxusautos: Die Produktionssteigerung gefährdete weder die Marketingpositionierung noch die Margen des Unternehmens, die auf dem Niveau der exklusivsten Marken wie Ferrari lagen. Dieses Modell geriet zwischen 2024 und 2025 ins Wanken, da die operative Marge innerhalb von 3 Jahren von 18 % auf 1,1 % fiel. Heute versucht das Unternehmen unter der Führung von Michael Leiters, einen erzwungenen Rückgang in eine bewusst gewählte Neupositionierung umzuwandeln. Die Herausforderung ist enorm: zu beweisen, dass ein Unternehmen mit einer Produktion von 200.000 Fahrzeugen profitabler sein kann als eines mit 320.000 Fahrzeugen. In diesem Artikel analysiert unsere Marketingberatung die Entwicklung von Porsche und die verschiedenen möglichen Szenarien für eine Erholung und liefert zudem eine umfassende Analyse der strategischen Entwicklung von Porsche in den letzten 20 Jahren.

Kontaktieren Sie das IntoTheMinds-Institut

Das Wichtigste im Überblick

- Zwischen 2022 und 2025 sank die operative Marge von Porsche von 18 % auf 1,1 %, bedingt durch den Zusammenbruch des chinesischen Marktes, US-Zölle und die Kosten der Elektromobilitätsstrategie.

- Die weltweiten Auslieferungen gingen von 320.221 Fahrzeugen im Jahr 2023 (historischer Höchststand) auf 279.449 im Jahr 2025 zurück (-10 %), darunter ein Rückgang von -26 % in China auf 41.938 Einheiten.

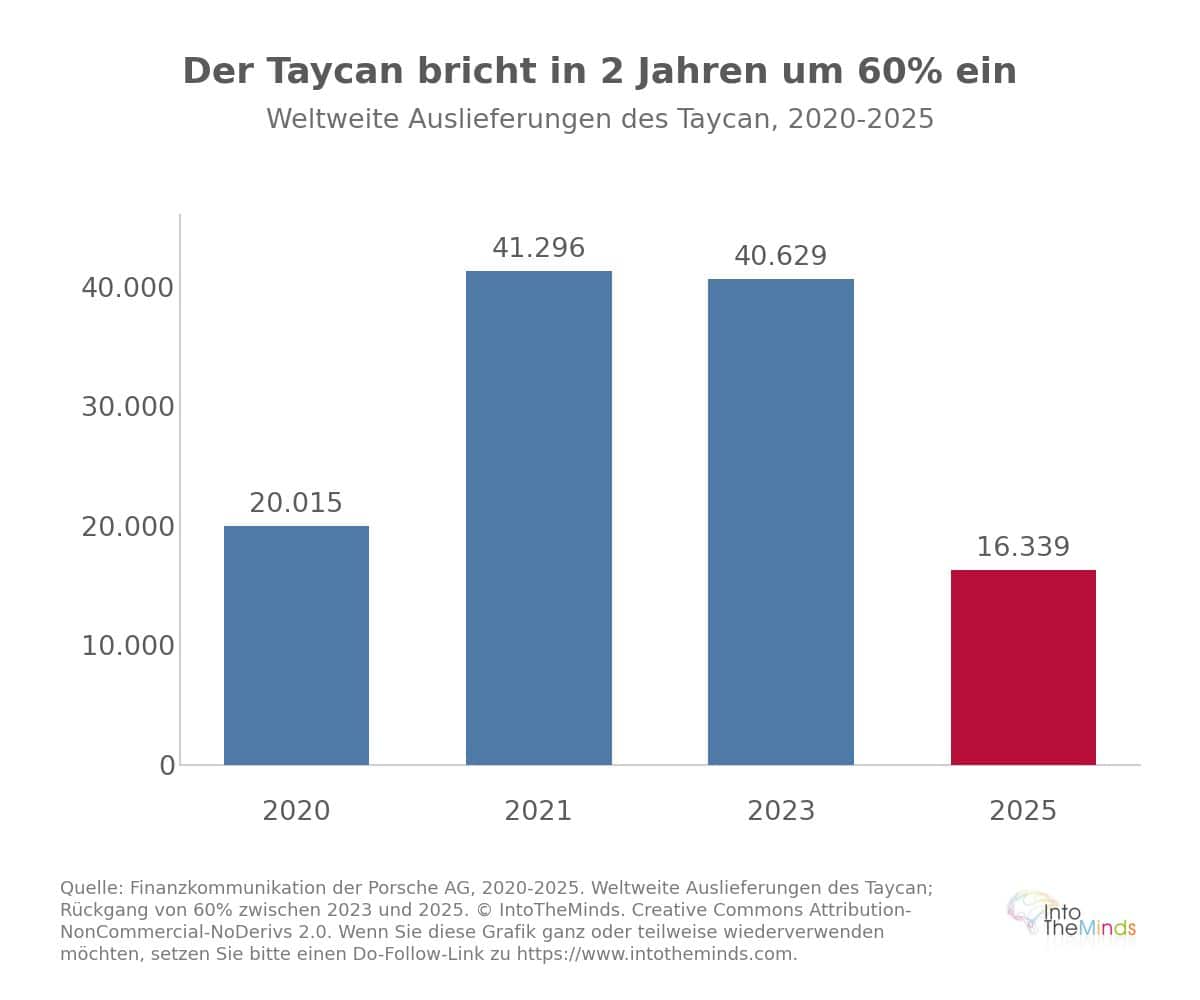

- Der Taycan, die 2019 gestartete Elektro-Wette, brach auf 16.339 Auslieferungen im Jahr 2025 ein, was einem Rückgang von fast 60 % gegenüber den 40.629 Einheiten von 2023 entspricht.

- Das Management setzt nun auf ein strukturelles „Downsizing“: Ziel ist eine Marge von 10 bis 15 % bis zum Ende des Jahrzehnts, selbst bei einem reduzierten Volumen von 200.000 Fahrzeugen pro Jahr.

- Der Umsatz dürfte sich in den kommenden Geschäftsjahren stabilisieren, bei einer leicht steigenden Zielmarge, jedoch weit entfernt vom Vorkrisenniveau.

20 Jahre Porsche-Strategie zusammengefasst

Die Entwicklung von Porsche in den letzten zwei Jahrzehnten ist die Geschichte eines Unternehmens, das sich für Wachstum entschied, ohne offiziell jemals auf Exklusivität zu verzichten. Die Einführung des Cayenne im Jahr 2002 markierte den Beginn dieser Transformation: Von den weltweit 66.803 verkauften Fahrzeugen in jenem Jahr waren 20.603 Cayenne-Modelle. Ein SUV, der fast ein Drittel der Verkäufe einer Sportwagenmarke ausmachte – das Signal war eindeutig.

Der 2014 eingeführte Macan verstärkte diesen Trend weiter. Das Werk in Leipzig, eröffnet mit einer Jahreskapazität von 50.000 Einheiten, verkaufte innerhalb von nur sieben Monaten 44.636 Fahrzeuge. Im Jahr 2014 erreichten die weltweiten Auslieferungen 189.849 Fahrzeuge, davon 58 % Cayenne- und Macan-SUVs, bei einem Umsatz von 17,2 Milliarden Euro – ein Plus von 20 % gegenüber 2013.

Die grundlegende Spannung zwischen Volumen und Begehrlichkeit

Dieses Wachstum trug einen inneren Widerspruch in sich, den das Management bereits 2015 klar formulierte: Die Herausforderung für Porsche bestand darin, „klein zu bleiben“. Der damalige CFO brachte es mit einem Satz auf den Punkt, der sinnbildlich wurde: „Wenn jeder einen Porsche fährt, ist er nicht mehr exklusiv.“ Die offizielle Strategie setzte bewusst auf eine freiwillige Verknappung des Angebots.

Wenn jeder einen Porsche fährt, ist er nicht mehr exklusiv.

Lutz Meschke, CFO Porsche (2015)

Die Kosten des Wachstums waren jedoch messbar. Die weltweite Marge sank von 18 % im Jahr 2013 auf 15,8 % im Jahr 2014, vor allem weil SUVs, die zu niedrigeren Preisen als reine Sportwagen verkauft wurden, einen größeren Anteil am Absatzmix einnahmen. Das Management räumte ein, mit dem Macan weniger zu verdienen als mit dem 911. Porsche besetzte damals eine einzigartige Position: zwischen dem Ultra-Luxussegment von Ferrari oder Aston Martin (freiwillig begrenzt auf etwa 7.000 bis 10.000 Fahrzeuge pro Jahr) und dem Premiumsegment von BMW oder Mercedes-Benz.

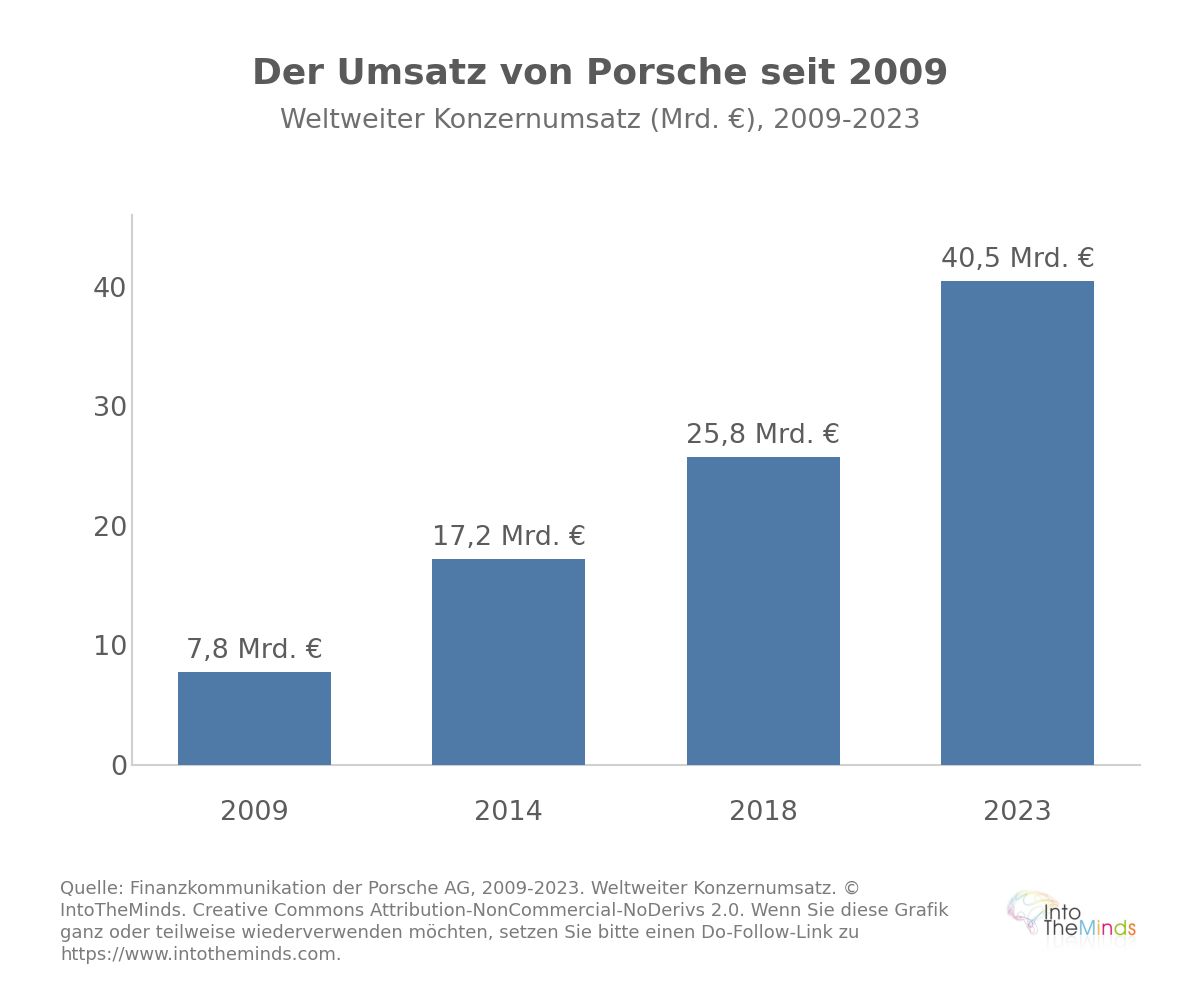

Nach dieser Expansionsphase erreichte der weltweite Umsatz 2018 rund 25,8 Milliarden Euro bei etwa 260.000 Fahrzeugen, verglichen mit 7,8 Milliarden Euro im Jahr 2009. Innerhalb von weniger als zehn Jahren hatte sich der Umsatz mehr als verdreifacht.

Der Höhepunkt: 2019–2023

Ende der 2010er Jahre positionierte sich Porsche als finanzielles Juwel des Volkswagen Group. Im Jahr 2019 kündigten Audi und Daimler gemeinsam fast 20.000 Stellenstreichungen an, während Porsche 2.000 neue Arbeitsplätze schuf, eine Marge von 16,3 % erzielte (die höchste in der Automobilbranche) und seinen Umsatz um 7 % steigerte. Das Unternehmen verfolgte zwei Ziele: eine Mindestmarge von 15 % zu halten und eine „Zero Impact Company“ zu werden.

Die Pandemie 2020 zeigte die Robustheit des Geschäftsmodells. Im ersten Halbjahr 2020 erzielte Porsche mit 1,23 Milliarden Euro das beste operative Ergebnis aller europäischen Automobilhersteller. Im Gesamtjahr lag das operative Ergebnis bei rund 4 Milliarden Euro bei einer Marge von 15,4 % und 272.162 weltweiten Auslieferungen. China machte bereits etwa 89.000 Einheiten aus, fast ein Drittel des Gesamtabsatzes.

2021 wurde zum Rekordjahr: Der Umsatz stieg um 15 % auf 33 Milliarden Euro, das operative Ergebnis um 27 % auf 5,3 Milliarden Euro, die Marge lag bei 16 %, und erstmals wurden über 300.000 Fahrzeuge ausgeliefert (301.915, +11 %). Innerhalb des Volkswagen-Konzerns erreichte Porsche eine Marge von 16,5 % und übertraf damit alle Marken außer Lamborghini (20,2 % bei nur 8.405 Einheiten) sowie deutlich Audi (10,5 %) und die Marke VW (3,3 %).

| Jahr | Umsatz (Mrd. €) | Operatives Ergebnis (Mrd. €) | Operative Marge | Auslieferungen weltweit |

|---|---|---|---|---|

| 2019 | ~28,0 | ~4,6 | 16,3 % | ~280.000 |

| 2020 | ~26,0 | ~4,0 | 15,4 % | 272.162 |

| 2021 | 33,0 | 5,3 | 16,0 % | 301.915 |

| 2022 | 37,6 | 6,8 | 18,0 % | 309.884 |

| 2023 | 40,5 | 7,3 | 18,0 % | 320.221 (Spitzenwert) |

| 2024 | ~40,0 | 5,64 | 14,1 % | 310.718 |

| 2025 | 36,27 | 0,41 | 1,1 % | 279.449 |

Porsches Wette auf die Elektromobilität

Der Wandel zur Elektromobilität wurde früh eingeleitet und als strategische Entscheidung präsentiert. Die Entwicklung des Taycan begann 2015 und wurde rückblickend als „eine der riskantesten Entscheidungen“ der Unternehmensgeschichte bezeichnet. Die technische Basis bildete die 800-Volt-Architektur, die das Laden von 5 % auf 80 % in rund 22 Minuten ermöglicht – ein Novum in der Großserie – sowie die Fahrdynamik aus über 70 Jahren Sportwagentradition.

Der Taycan markiert den elektrischen Wendepunkt von Porsche.

Der Markteintritt 2019 bestätigte die starke Nachfrage: über 30.000 Vorbestellungen (mit 2.500 Euro Anzahlung in Europa) und mehr als 10.000 verbindliche Bestellungen bei einem Einstiegspreis von rund 100.000 Euro. In Deutschland zeigten die Topversionen Turbo (150.000 Euro) und Turbo S (185.000 Euro) die klare Premiumstrategie der Elektrifizierung.

Aufstieg und Einbruch des Taycan

Die Anfangsdynamik war stark. 2020 wurden 20.015 Taycans ausgeliefert trotz sechswöchiger Produktionspause durch COVID, gefolgt von rund 41.296 im Jahr 2021 – nahezu eine Verdopplung. Im dritten Quartal 2021 überholte der Taycan (28.640 Einheiten) sogar den 911 mit seinem „Sechszylinder-Boxermotor“ (27.972 Einheiten). Damit hatte Porsche erstmals ein neues Flaggschiff. In Europa waren zu diesem Zeitpunkt bereits rund 40 % der Verkäufe elektrifiziert.

Die Trendwende kam abrupt. Im Jahr 2025 fiel der Taycan auf 16.339 Auslieferungen, rund 60 % weniger als 2023 (40.629 Einheiten). Diese Entwicklung ist auf mehrere Faktoren zurückzuführen:

- steigende chinesische Konkurrenz im Premium-EV-Segment

- langsamer als erwartetes Wachstum des globalen Elektromarktes

- deutlich nachlassende Nachfrage in China

Technologische Nebenwetten: Batterien, Software und E-Fuels

Drei große Investitionsfelder prägten die Technologiestrategie vor der Krise:

- Batterien (Cellforce): über das Joint Venture Cellforce mit Customcells (2021). Ausbau von 100 MWh auf 1 GWh (1.000–10.000 Fahrzeuge/Jahr), mit 60 Mio. € Investitionen und 60 Mio. € öffentlichen Mitteln. 2025 wurde die Strategie neu bewertet.

- Software: nach Problemen mit Cariad verlagerte Oliver Blume die Strategie hin zu Partnerschaften mit US- und China-Tech-Unternehmen, inkl. Apple und Gesprächen mit Google über Android Automotive (2023).

- E-Fuels: rund 500 Mio. € Investitionen in eine Pilotanlage in Chile mit Siemens Energy zur Rettung des Verbrennungsmotors im 911. Ziel: unter 2 $ pro Liter (vs. ~10 $ im Pilotbetrieb). Ein umstrittenes, aber technologisch randständiges Projekt innerhalb der 2,6 Mrd. € F&E-Ausgaben.

Auf ihrem Börsenhöhepunkt war Porsche mehr wert als der gesamte Volkswagen-Konzern.

Der Börsengang 2022

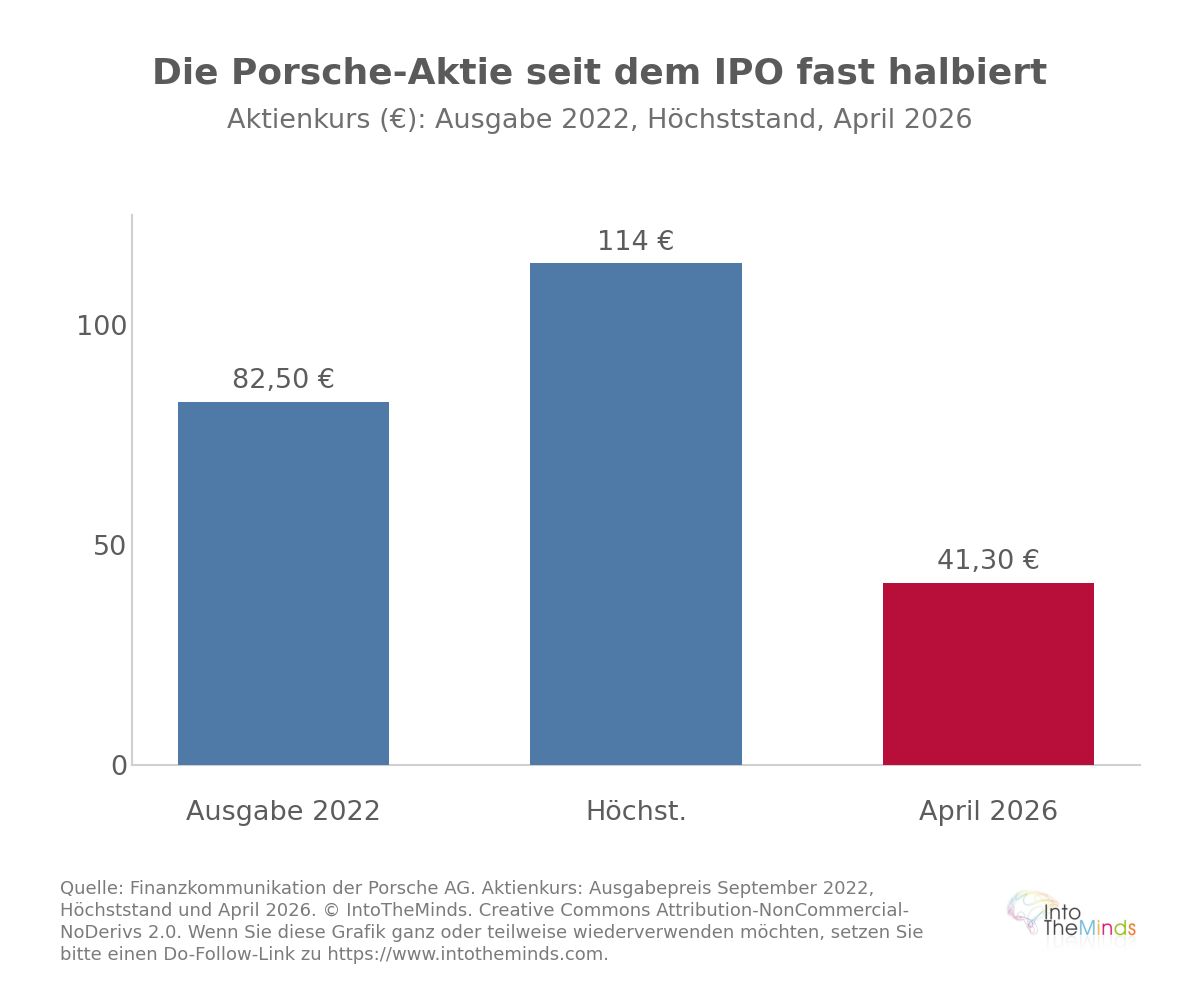

Der IPO am 29. September 2022 war der Höhepunkt der Autonomiebestrebungen unter Oliver Blume seit 2015. Trotz eines schwierigen makroökonomischen Umfelds (Ukrainekrieg, Inflation, steigende Zinsen) wurde der Börsengang ein großer Erfolg. Bei einem Ausgabepreis von 82,50 Euro wurde Porsche mit 75 Milliarden Dollar bewertet und nahm 9,4 Milliarden Euro ein – der größte europäische Börsengang seit 11 Jahren. Die Emission war etwa fünffach überzeichnet.

Vier Ankerinvestoren sicherten rund 40 % der Platzierung:

- Katar (bis zu 1,88 Mrd. €)

- Norwegen (750 Mio. €)

- Abu Dhabi (750 Mio. €)

- ein US-Fonds (300 Mio. €)

Die Familie Porsche-Piëch kaufte 25 % plus eine Aktie der Stammaktien für rund 10 Mrd. €, finanziert durch etwa 7 Mrd. € Schulden. Die Aktie stieg auf 114 Euro und brachte die Marktkapitalisierung über 80 Milliarden Euro. Porsche war damit zeitweise mehr wert als der gesamte Volkswagen-Konzern.

Analysten wiesen bereits beim IPO auf strukturelle Schwächen hin:

- Doppelfunktion von Oliver Blume als CEO von Porsche und Volkswagen

- geringer Free Float (12,5 %)

- starke Abhängigkeit von Volkswagen

- potenzielle Interessenkonflikte bei Plattformen und Investitionen

- Dual-Class-Aktienstruktur mit Familienkontrolle

Die Rekordergebnisse von 2022 (37,6 Mrd. € Umsatz, 6,8 Mrd. € operativer Gewinn, 18 % Marge, 916 Mio. € Dividende) verschleierten diese Risiken. Drei Jahre später fiel der Aktienkurs im April 2026 auf 41,30 €, etwa die Hälfte des IPO-Niveaus.

Porsche plant nun nur noch 30.000 Verkäufe pro Jahr in China.

Die Anatomie der Krise: China, Zölle und der elektrische Wandel

Die Wende setzte 2024 ein, das Porsche als „Übergangsjahr“ bezeichnete. Die Verschlechterung verlief schnell und kumulativ, unter dem Einfluss von drei gleichzeitigen Schocks.

Der Zusammenbruch des chinesischen Marktes

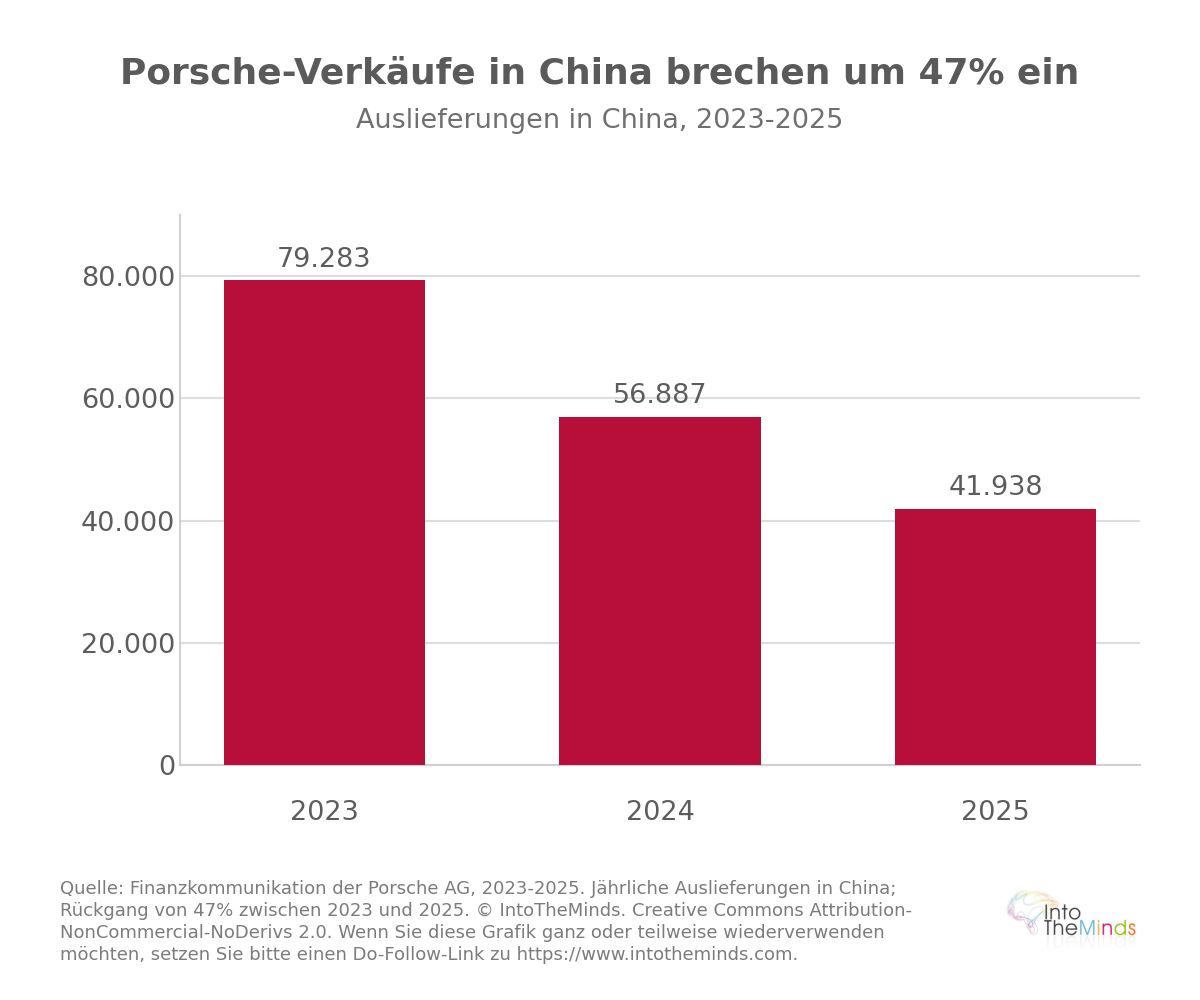

China war über ein Jahrzehnt der Wachstumsmotor von Porsche. Auf dem Höhepunkt entfiel auf den chinesischen Markt fast ein Viertel der weltweiten Auslieferungen, mit 79.283 Einheiten im Jahr 2023. Der Rückgang war dramatisch und symptomatisch für die Probleme der deutschen Automobilindustrie:

- 2023: 79.283 Auslieferungen in China

- 2024: 56.887 Auslieferungen (-28%), entsprechend 12% der weltweiten Verkäufe

- 2025: 41.938 Auslieferungen (-26%), womit der Markt nun hinter Nordamerika und Europa auf Platz drei liegt

- Erstes Quartal 2026: 7.519 Auslieferungen (-21%)

Das Management sprach von einem Luxusmarkt, der „regelrecht kollabiert“ sei, sowie von aggressivem lokalem Preisdruck. Porsche reduzierte sein Händlernetz in China von über 120 auf rund 80 Standorte und rechnet nun nur noch mit etwa 30.000 Fahrzeugen pro Jahr in diesem Markt.

US-Zölle und die Verwundbarkeit eines einzigen Produktionsstandorts

Porsche produziert ausschließlich in Deutschland, in Zuffenhausen und Leipzig. Diese geografische Konzentration, die in Zeiten des Freihandels kein Problem darstellte, wurde mit den US-Zöllen zu einem zentralen Risiko. Im Jahr 2025 kosteten diese Zölle Porsche bis Ende September mehr als 500 Millionen Euro und rund 700 Millionen Euro über das Gesamtjahr! Im ersten Quartal 2026 wurde Nordamerika dennoch zum größten Markt von Porsche (18.344 Auslieferungen), doch dieser geografische Shift geht mit einer strukturellen Anfälligkeit gegenüber der US-Handelspolitik einher.

Die Kosten der Neuausrichtung der Elektrosstrategie

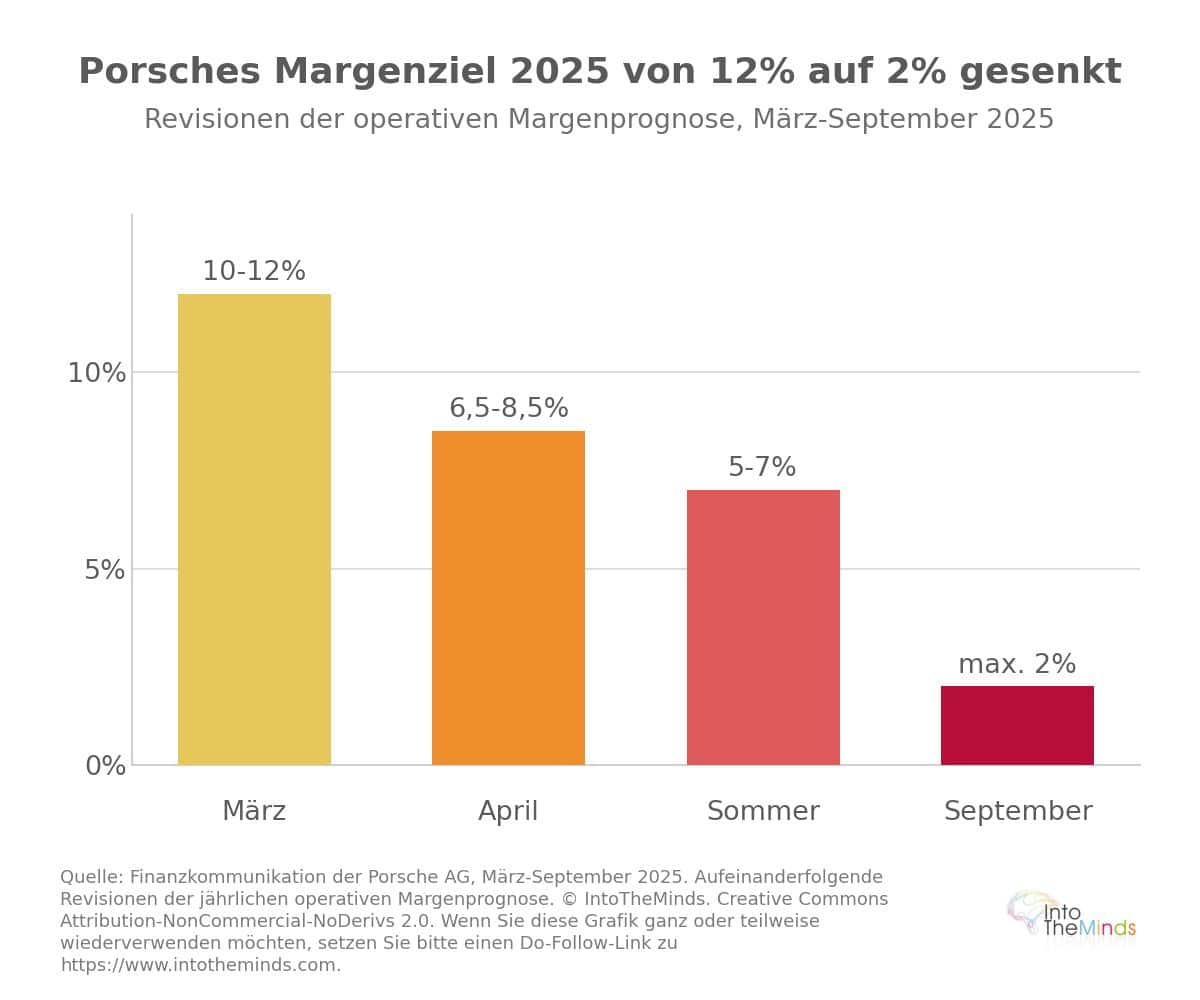

Die Verschlechterung der Prognose für die operative Marge 2025 war spektakulär: ursprünglich im März 2025 zwischen 10% und 12% erwartet, wurde sie im April auf 6,5–8,5% gesenkt, anschließend auf 5–7% unter dem Einfluss der US-Zölle und schließlich am 19. September 2025 auf maximal 2% reduziert. Diese letzte Ankündigung ging mit einer Belastung von 1,8 Milliarden Euro einher, verbunden mit der Verschiebung der Elektro-Offensive: Die neue SUV-Baureihe oberhalb des Cayenne, ursprünglich als rein elektrisch geplant, wurde auf Verbrenner- und Plug-in-Hybrid-Versionen umgestellt. Die gesamten Sonderkosten 2025 beliefen sich auf rund 2,4 Milliarden Euro für die Produktanpassung sowie 700 Millionen Euro im Zusammenhang mit Batterien.

Auf sozialer Ebene sah das erste Paket vom Februar 2025 den Abbau von 1.900 Stellen in Deutschland vor (etwa 4,5% der 42.000 Beschäftigten weltweit), später auf 3.900 im ersten Sparprogramm ausgeweitet. Die Jahresbilanz 2025 bestätigte das Ausmaß des Schocks:

- 279.449 weltweite Auslieferungen (-10%)

- Umsatz von 36,27 Milliarden Euro (-9,5%)

- Betriebsergebnis auf 410 Millionen Euro eingebrochen (gegenüber 5,64 Milliarden Euro im Jahr 2024)

- operative Marge von 1,1%

Die Herausforderung für den neuen CEO ist erheblich. Betrachten wir nun seinen Plan im Detail.

Die Strategie des neuen CEO und mögliche Szenarien

Die Ernennung von Michael Leiters, ehemaliger Manager bei McLaren und Ferrari, zum Porsche-CEO am 1. Januar 2026 markiert den Beginn der Sanierungsphase, deren Hintergründe er in einem ausführlichen Interview mit dem Handelsblatt erläuterte. Leiters verfolgt das, was intern als Downsizing bezeichnet wird: Reduktion von Größe und Komplexität zur Wiederherstellung der Profitabilität, selbst bei einem dauerhaft niedrigeren Volumen als dem Spitzenwert von 320.221 Fahrzeugen im Jahr 2023.

Die vier Säulen der Strategie von Michael Leiters

Seit seinem Amtsantritt hat Leiters eine kohärente Doktrin auf vier Säulen aufgebaut:

- Fokussierung auf das Kerngeschäft: „Porsche muss sich wieder auf sein Kerngeschäft konzentrieren; das ist die unverzichtbare Grundlage einer erfolgreichen strategischen Neupositionierung“ (8. Mai 2026). Dieses Prinzip führte zum Verkauf von Beteiligungen an Bugatti Rimac (45%) und Rimac Group (20,6%) für 411 Millionen Euro sowie zur Schließung von Cellforce, Porsche eBike Performance und Cetitec – insgesamt mehr als 500 zusätzliche Stellenstreichungen im Mai 2026.

- Organisatorische Verschlankung: Leiters will ein Unternehmen, das „schlanker und schneller“ ist, durch Vereinfachung der Managementstruktur und Reduzierung von Hierarchien und Bürokratie. Der Vorstand mit derzeit sieben Mitgliedern könnte wieder auf sechs reduziert werden. Die Integration der Car-IT-Division in die F&E ist die erste konkrete Umsetzung.

- Profit vor Volumen: Die Value-over-Volume-Doktrin wird konsequent verfolgt, selbst unter der Erwartung, dass die Anpassungsmaßnahmen auch 2026 noch im „oberen dreistelligen Millionenbereich“ belasten werden. Der interne Plan, zusammengefasst unter Downsizing mit Rendite, zielt auf eine operative Marge von 10–15% bis zum Ende des Jahrzehnts, mit einem Break-even-Niveau bei rund 200.000 Fahrzeugen pro Jahr.

- Aufstieg im Premiumsegment: Bis 2035 plant Leiters eine Erweiterung in margenstärkere Segmente durch „Modelle und Derivate sowohl oberhalb der aktuellen Zweitürer-Sportwagen als auch oberhalb des Cayenne“. Die Produktstrategie umfasst weiterhin alle drei Antriebsarten (Verbrenner, Hybrid und Elektro) in allen Segmenten bis in die späten 2030er Jahre.

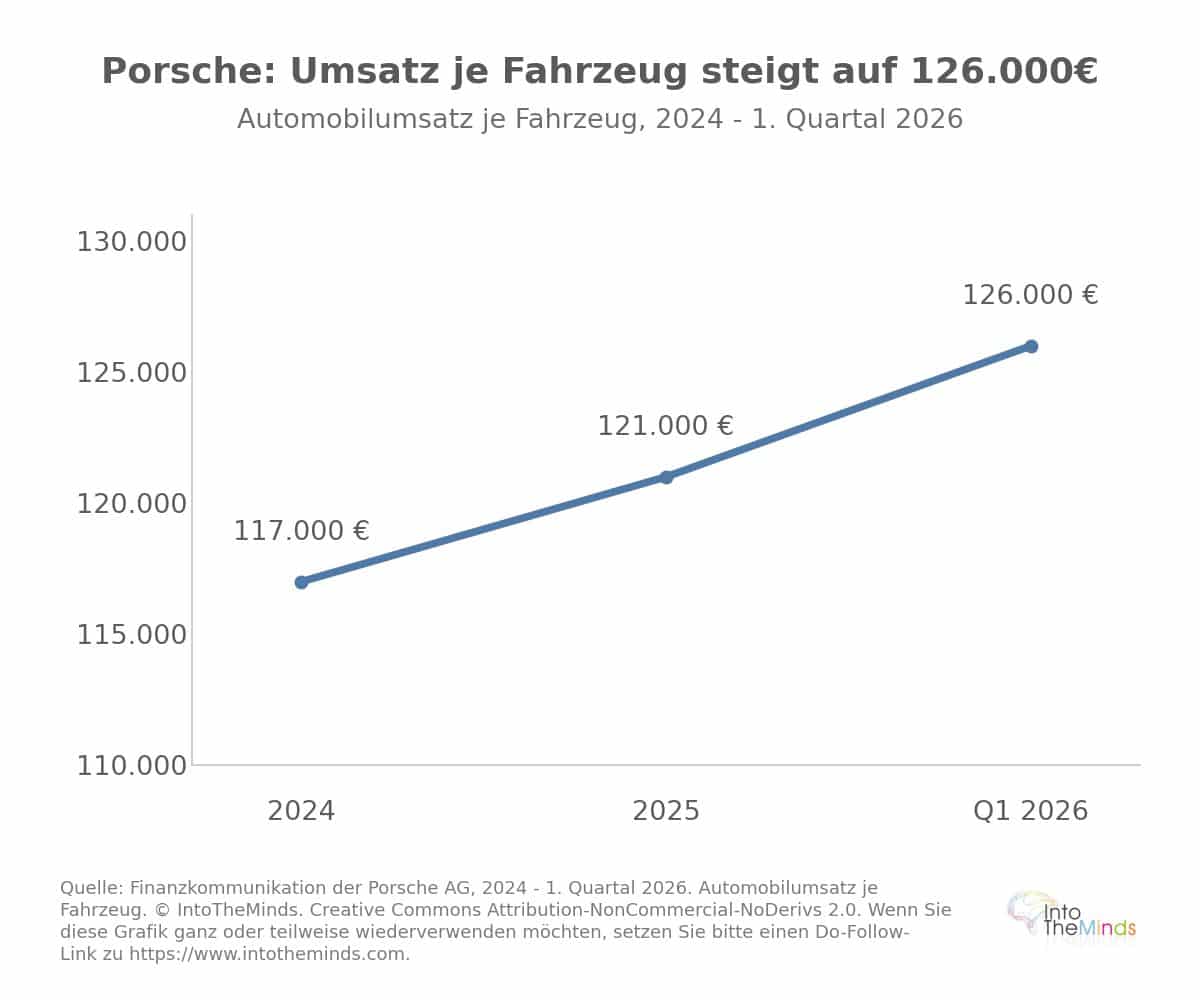

Ein Frühindikator stützt diese Strategie: Der Umsatz pro Fahrzeug stieg von rund 117.000 Euro im Jahr 2024 auf 121.000 Euro im Jahr 2025 und auf 126.000 Euro im ersten Quartal 2026. Der Rückgang des Volumens geht somit mit einem steigenden Durchschnittserlös einher.

Szenario 1: Die „profitabile Manufaktur“ gelingt

Dies ist die Zielrichtung von Michael Leiters. Sie besteht darin, die erzwungene Schrumpfung in eine bewusste Neupositionierung zu verwandeln: dauerhaft geringere Volumina von möglicherweise rund 200.000 Einheiten, aber mit wiederhergestellten Margen von 10–15% bis zum Ende des Jahrzehnts.

Das stärkste Signal ist der 911, der im ersten Quartal 2026 um 22% zulegte und 2025 mit 51.583 Einheiten einen Rekord erreichte. Wenn Porsche diese Attraktivität auf neue Hochmargenmodelle übertragen kann, kann die Value-over-Volume-Doktrin funktionieren. Das Gegenrisiko – historisch verankert – besteht darin, dass geringere Volumina Skaleneffekte zerstören, die im Gegensatz zu Ferrari (ca. 11.000 Fahrzeuge im Jahr 2021) bislang die Margen gestützt haben. Der Capital Markets Day im Herbst 2026 muss zeigen, dass der Break-even tatsächlich gesenkt werden kann, ohne die Marke zu verwässern.

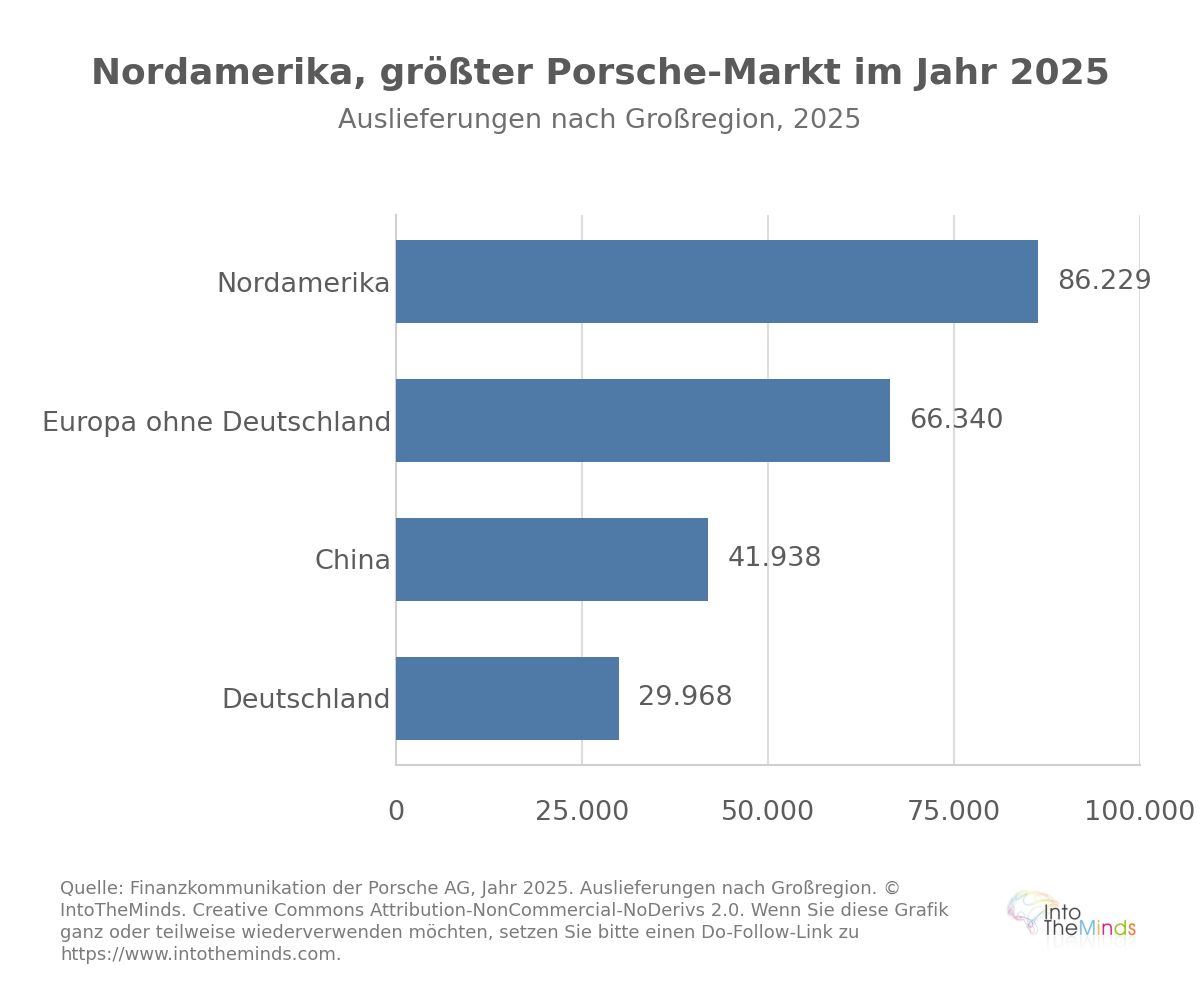

Szenario 2: Die erzwungene geografische Verschiebung nach Nordamerika

China, das zu Beginn des Jahrzehnts fast 100.000 Fahrzeuge ausmachte, kam 2025 nur noch auf 41.938 Einheiten und startete 2026 mit lediglich 7.519 Einheiten im ersten Quartal. Das implizite Szenario ist eine dauerhafte Degradierung Chinas zu einem Nischenmarkt von etwa 30.000 Fahrzeugen pro Jahr gemäß internen Prognosen.

Die Folge ist die Verschiebung nach Nordamerika, das 2025 mit 86.229 Fahrzeugen zum „Default“-Hauptmarkt wurde. Doch diese Verschiebung setzt Porsche einer strukturellen Verwundbarkeit aus: Das Fehlen jeglicher Produktion in den USA kostete bereits mehr als 500 Millionen Euro an Zöllen bis Ende September 2025 und rund 700 Millionen Euro im Gesamtjahr. Der Erfolg dieses Szenarios hängt ebenso stark von der Fähigkeit Nordamerikas und Europas ab, den China-Verlust zu kompensieren, wie von der Entwicklung der US-Handelspolitik – ein externer Faktor, auf den Porsche keinen direkten Einfluss hat.

Szenario 3: Technologische Abdeckung mit drei Antriebsarten

Die dritte Achse ist die angestrebte Flexibilität: Verbrenner, Hybrid und vollelektrische Antriebe in allen Segmenten bis in die späten 2030er Jahre beizubehalten, nachdem mehrere Elektromodelle verschoben und Verbrennungsmotoren verlängert wurden. Diese Strategie ist eine Wette auf Unsicherheit: Da der Transformationspfad nicht präzise vorhersehbar ist, hält Porsche Optionen auf allen Ebenen offen.

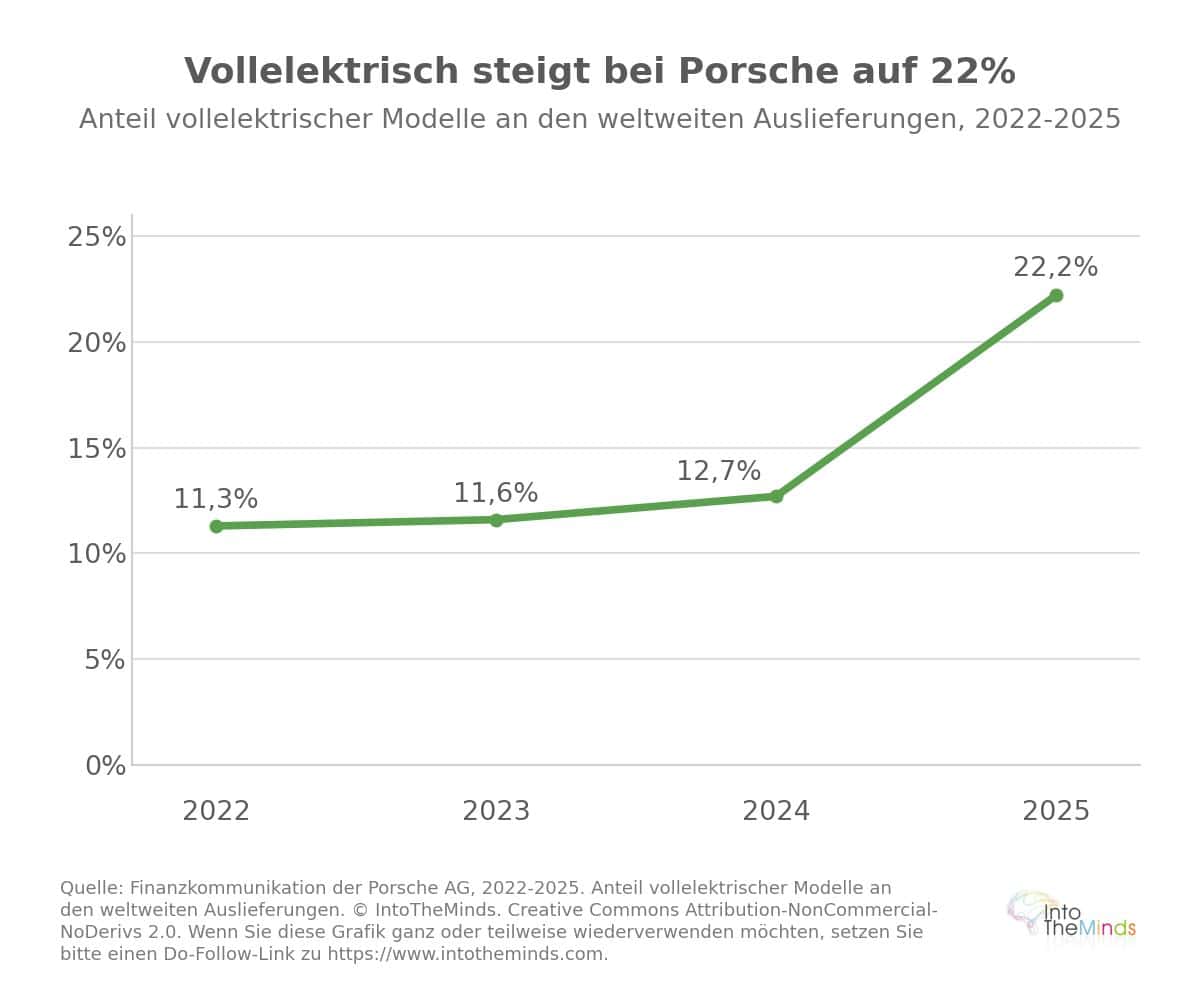

Die Elektrifizierungsquote (rund 34% der weltweiten Auslieferungen im Jahr 2025, davon etwa 22% vollelektrisch) zeigt, dass Nachfrage vorhanden ist, jedoch langsamer als erwartet wächst. Dieses Szenario enthält einen inneren Widerspruch: Die gleichzeitige Pflege von drei Antriebssystemen widerspricht dem Ziel von Vereinfachung und Verschlankung. Die chinesische Konkurrenz wächst genau in dem Premium-EV-Segment, in dem Porsche bremst; Akteure wie Xiaomi, deren SU7 offen vom Taycan inspiriert ist, verdeutlichen eine neue Bedrohung in dem Bereich, in dem Porsche einst mit 800-Volt-Technologie Pionier war.

Gesamtinterpretation: Eine Wette auf Schrumpfung zur Exzellenz

Die drei Szenarien schließen sich nicht aus. Leiters verfolgt sie gleichzeitig:

- Fokussierung und Aufstieg ins Premiumsegment

- geografische Verschiebung nach Nordamerika und Europa

- vorsichtigere und rationalere technologische Ausrichtung als zuvor

Der rote Faden ist eine Wette auf Schrumpfung zur Exzellenz. Damit geht auch der Abschied vom Volumenwettlauf einher, der Porsche vom Sportwagenhersteller zu einem „normalen“ Automobilkonzern gemacht hatte. Porsche muss zu einer Logik der Begehrlichkeit und Margen zurückkehren.

Die wichtigsten Unsicherheiten bleiben die Umsetzung in einem schwierigen Umfeld, soziale Spannungen durch Tausende gefährdete Arbeitsplätze sowie die Fähigkeit von Leiters, ein Managementteam aufzubauen, das seine Vision teilt. Mehrere Vorstandsmitglieder gelten als enge Vertraute von Oliver Blume, was die Kohärenz der Umsetzung schwächt. Der Capital Markets Day im Herbst 2026 wird der erste echte Härtetest für die Glaubwürdigkeit dieser Strategie sein.

FAQ: die Fragen, die Sie sich stellen

Warum ist die operative Marge von Porsche im Jahr 2025 auf 1,1% gefallen?

Drei Faktoren kamen 2025 zusammen. Der Einbruch der Verkäufe in China (41.938 Auslieferungen, -26% gegenüber 2024) entzog Porsche seinen wichtigsten historischen Markt. US-Zölle verursachten im Jahresverlauf rund 700 Millionen Euro an zusätzlichen Kosten. Schließlich führte die Neuausrichtung der Elektrifizierungsstrategie zu einer außergewöhnlichen Belastung von 1,8 Milliarden Euro durch die Verschiebung mehrerer vollelektrischer Modelle. Die gesamten Sonderkosten 2025 beliefen sich auf etwa 3,8 Milliarden Euro.

Welche Strategie verfolgt Michael Leiters zur Sanierung von Porsche?

Leiters setzt auf strukturelles Downsizing: Reduzierung von Größe und Komplexität des Unternehmens, sodass es auch bei einem Volumen von 200.000 Fahrzeugen pro Jahr profitabel bleibt. Das interne Ziel ist eine operative Marge von 10–15% bis zum Ende des Jahrzehnts. Dazu gehören der Verkauf nicht strategischer Beteiligungen (Bugatti Rimac, Cellforce, Porsche eBike Performance), eine Verschlankung von Vorstand und Managementstruktur sowie eine stärkere Fokussierung auf margenstarke Modelle oberhalb des Cayenne. Eine umfassende strategische Aktualisierung wird beim Capital Markets Day im Herbst 2026 erwartet.

Wird Porsche Elektrofahrzeuge aufgeben?

Nein. Die Produktstrategie von Porsche umfasst weiterhin alle drei Antriebsarten – Verbrennung, Plug-in-Hybrid und vollelektrisch – in allen Segmenten bis in die späten 2030er Jahre. Aufgegeben wurde hingegen das Ziel, bis 2030 80% vollelektrische Verkäufe zu erreichen, da dieses als nicht realistisch gilt. Im Jahr 2025 waren rund 34% der weltweiten Auslieferungen elektrifiziert, davon etwa 22% vollelektrisch. In Europa lag der Anteil elektrifizierter Fahrzeuge 2025 erstmals über 50%.

Wie kann ein Unternehmen seine eigene Strategie in einer solchen Krise analysieren?

Die Krise von Porsche zeigt die Bedeutung einer kontinuierlichen strategischen Marktbeobachtung sowie eines tiefen Verständnisses der Kundenerwartungen nach geografischen Segmenten. Eine B2C-Marktforschung hilft, frühe Signale von Nachfrageverschiebungen zu erkennen, bevor sie sich in Umsatzrückgängen niederschlagen. Im Fall von Porsche stellten die Abhängigkeit von einem einzigen Markt (China machte zeitweise bis zu ein Viertel der globalen Verkäufe aus) und einem einzigen Produktionsstandort in Deutschland messbare Risiken dar, die durch regelmäßige Marktanalysen früher hätten quantifiziert werden können.

Welche strategischen Lehren lassen sich aus dem Fall Porsche für andere Premiumunternehmen ziehen?

Der Fall Porsche zeigt typische Risiken volumengetriebener Premiumstrategien. Die geografische Konzentration von Absatz (China) und Produktion (Deutschland) schafft eine doppelte Anfälligkeit gegenüber externen Schocks. Die Volumenstrategie kann zudem die Markenattraktivität schädigen – ein Risiko, das das Management bereits 2015 benannt hatte. Gleichzeitig führen parallele Technologiewetten (Elektro, Batterien, E-Fuels, Software) zu Ressourcenstreuung und höherer Komplexität. Regelmäßige B2B-Marktforschung sowie Markenbekanntheitsstudien helfen, die Entwicklung der Markenstärke objektiv zu messen, bevor finanzielle Kennzahlen kritisch werden.

Welche Auswirkungen hat die Porsche-Krise auf den Volkswagen-Konzern?

Die Auswirkungen sind erheblich. Porsche erwirtschaftete historisch etwa die Hälfte des operativen Gewinns des Volkswagen-Konzerns. Die Restrukturierung von Porsche belastete das operative Ergebnis 2025 des Konzerns mit 5,1 Milliarden Euro und senkte die erwartete VW-Marge von 4–5% auf 2–3%. Im ersten Quartal 2026 erzielte der Konzern einen Umsatz von 75,66 Milliarden Euro (-2,5%) sowie eine Marge von 3,3%, bei einem Rückgang der Auslieferungen um 4% auf 2,05 Millionen Fahrzeuge. Der Konzern plant zudem eine Reduktion der Produktionskapazität um eine weitere Million Einheiten sowie den Abbau von rund 50.000 Arbeitsplätzen in Deutschland bis 2030.