In questo articolo troverete un’analisi esaustiva del mercato dei prodotti sfusi, basata sulle ultime statistiche disponibili. Analizzo in particolare la situazione della Francia e del Belgio.

Il commercio sfuso non è più limitato ai negozi biologici specializzati. Tra le nuove normative dell’UE e le aspettative dei consumatori che si adattano al contesto economico, il mercato dello sfuso segue dinamiche diverse a seconda dei Paesi. La mia analisi si concentra su due Paesi che corrispondono ai 2 territori di predilezione del mio studio di ricerche di mercato : la Francia, dove il settore fatica a ritrovare lo slancio pre-crisi, e il Belgio francofono, che mostra un’adozione più ampia ma principalmente occasionale.

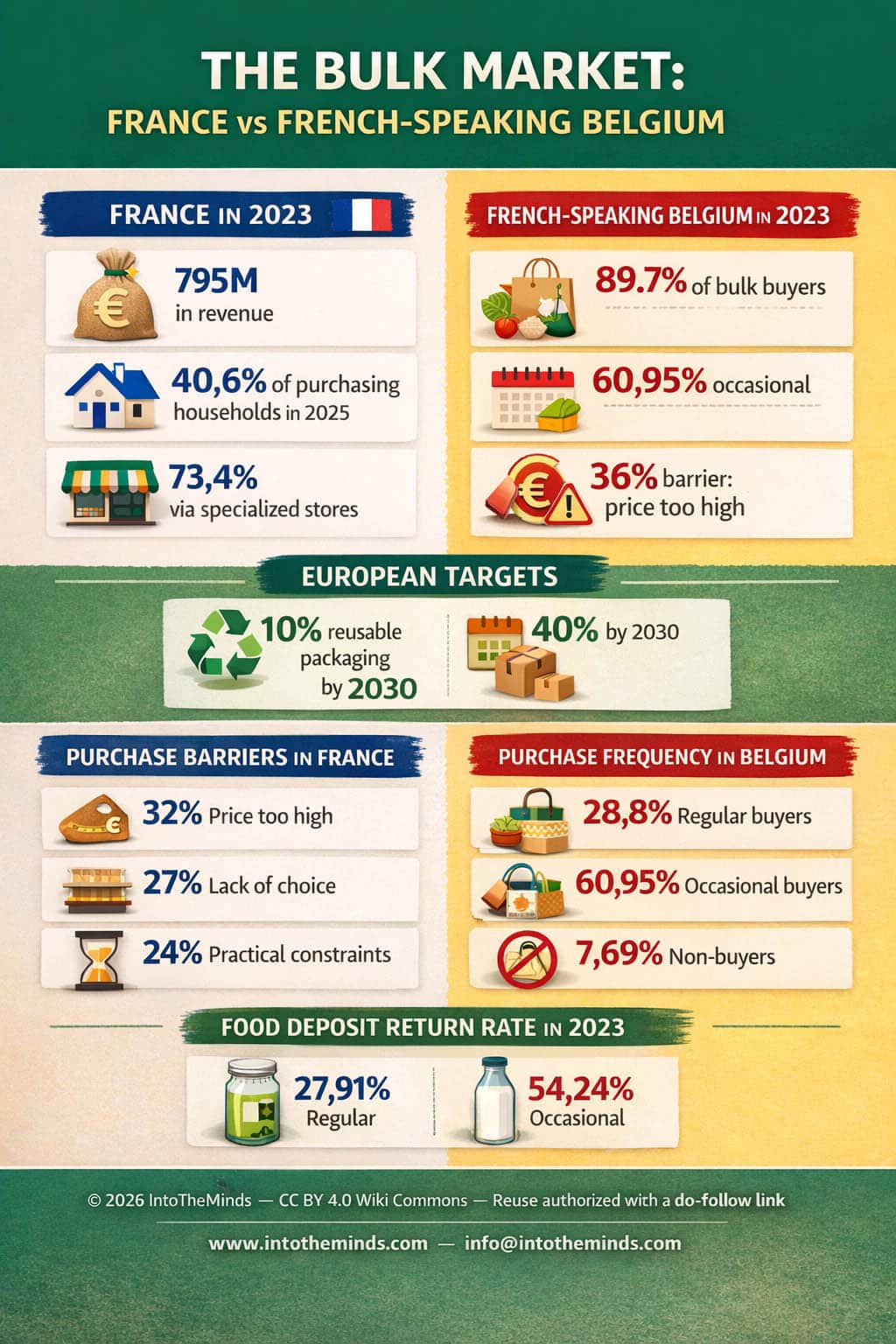

I punti chiave

- Il mercato francese dello sfuso valeva 795 milioni di euro nel 2023, con il 40,6% delle famiglie acquirenti nel 2025

- In Belgio francofono, l’89,7% dei consumatori acquista sfuso, ma principalmente in modo occasionale

- L’Europa impone il 10% di imballaggi riutilizzabili entro il 2030, poi il 40% entro il 2040

- Il prezzo resta il principale ostacolo: il 32% dei francesi e il 56% dei non acquirenti belgi lo citano

- I canali specializzati rappresentano ancora il 73,4% del valore del mercato francese

Il contesto normativo ridefinisce le sfide

L’Unione Europea ha compiuto un passo decisivo con il suo regolamento PPWR applicabile dal 12 agosto 2026 nei 27 Stati membri. Questa normativa fissa obiettivi ambiziosi: 10% di imballaggi riutilizzabili entro il 2030, poi 40% entro il 2040. Questi numeri non nascono dal nulla. Ogni europeo ha generato 180 kg di rifiuti di imballaggio nel 2021, con un aumento del 21% rispetto al 2011.

Le normative europee possono essere oggetto di scherno (ricordate i tappi che devono restare attaccati alla bottiglia), ma ammettiamo che senza cambiamenti strutturali le previsioni sono allarmanti :

- +19% di rifiuti di imballaggio entro il 2030

- +46% per i rifiuti plastici legati agli imballaggi.

In questo contesto, la vendita sfusa non è più solo una nicchia ecologica, ma diventa uno dei pilastri del trittico europeo “riduzione-riuso-ricarica”.

Questa trasformazione normativa modifica profondamente il quadro per gli operatori del settore. I distributori devono ormai integrare questi vincoli nelle loro strategie di medio termine, mentre i consumatori vedono emergere nuove soluzioni di acquisto. Vi invito a fare una ricerca su Google su “regolamento PPWR” per convincervi. Le pubblicazioni e le offerte di servizi non mancano.

Alcuni negozi propongono solo prodotti sfusi. Possono quindi essere venduti in grandi contenitori come illustrato in questa foto.

Francia : stato del mercato dello sfuso

Il mercato francese dello sfuso sta attraversando una fase di ricostruzione. I dati mostrano una traiettoria altalenante : 40% delle famiglie acquirenti nel 2019, poi un calo al 31% nel 2021, seguito da una risalita al 40,6% nel 2025. Paradossalmente, questa crescita della penetrazione (+1,6 punti tra il 2024 e il 2025) si accompagna a una diminuzione del 4,3% in valore.

Questa apparente contraddizione si spiega con l’intensità d’acquisto. Nel 2025, i consumatori francesi effettuavano in media 5,5 visite annue nei reparti sfusi, con uno scontrino medio di 8,11 euro e una spesa annua di 45,5 euro (+3,2% soltanto). Questi importi restano modesti rispetto alle sfide del settore.

| Indicatore | Francia 2023 | Francia 2025 | Evoluzione |

|---|---|---|---|

| Fatturato | 795M€ IVA esclusa | – | -4,3% |

| Famiglie acquirenti | 30% | 40,6% | +1,6 punti |

| Visite annuali | 6,5 | 5,5 | -15% |

| Scontrino medio | – | 8,11€ | – |

| Spesa annuale | – | 45,5€ | +3,2% |

La ripartizione tra canali rivela un’altra realtà : le insegne specializzate mantengono il 73,4% del valore del mercato, contro solo il 26,6% delle insegne generaliste. Questa dominanza si spiega con comportamenti d’acquisto differenziati : 54 euro di spesa media annua nei circuiti specializzati contro 18 euro nella grande distribuzione classica.

Lo sfuso deve prima essere competitivo e semplice prima di essere solo virtuoso

Gli ostacoli all’adozione

Numerosi sondaggi sono stati realizzati in Francia su questo tema. La mia analisi è che gli ostacoli allo sviluppo dello sfuso in Francia sono sostanzialmente sempre gli stessi. Nel 2025, la TOP3 degli ostacoli all’acquisto era la seguente :

- Il 32% dei consumatori riteneva i prezzi al chilo più elevati

- Il 27% non trovava tutti i prodotti desiderati

- Il 24% riteneva che servirsi non sia sempre pratico.

Anche i vincoli di tempo e organizzazione pesano : il 22% ritiene che lo sfuso richieda troppo tempo, altrettanti menzionano un vincolo organizzativo. Più preoccupante, il 20% cita la mancanza di informazioni sui prodotti e reparti mal tenuti, mentre il 18% non ha un negozio adatto nelle vicinanze.

Reparti mal tenuti e pulizia sono ostacoli all’acquisto sfuso. In questa foto si può vedere uno dei problemi intrinseci a questo tipo di commercio. Alcuni clienti poco attenti non pensano ai clienti successivi. Mettere dispositivi in “self service” comporta costi nascosti (pulizia) se il commerciante vuole garantire la soddisfazione dei propri clienti.

Questi ostacoli non derivano da un rifiuto ideologico. Al contrario, evidenziano che lo sfuso deve prima essere competitivo e semplice prima di essere solo virtuoso. Questa realtà assume pieno significato in un contesto in cui il 79% dei francesi si dichiara fragile o prudente rispetto alla propria situazione economica, dopo un’inflazione cumulata del 20% tra gennaio 2022 e gennaio 2024.

L’ecologia non è il principale motore dello sfuso in Francia

I fattori di adozione

Contrariamente a quanto si pensa, l’ecologia non è il principale motore dello sfuso in Francia. Nel 2025, il 64% delle famiglie lo vede innanzitutto come un modo per acquistare la giusta quantità, contro il 52% che cita l’evitare imballaggi superflui. Questa logica di controllo delle quantità e del budget diventa centrale nel contesto economico attuale.

Questa gerarchia delle motivazioni spiega perché alcune categorie di prodotti crescono più di altre. Le spezie guadagnano 3,5 punti di penetrazione tra il 2024 e il 2025, i biscotti 3,3 punti, il caffè 2,7 punti e i legumi 2,6 punti. Questi prodotti condividono un punto comune : consentono un dosaggio preciso in base alle esigenze.

Al contrario, le categorie in calo rivelano i limiti del modello : l’igiene-bellezza cala del 10,3%, i prodotti per animali del 5,3% e la pasta del 6,7%. Questi segmenti soffrono per vincoli normativi, problemi di conservazione o un’offerta meno adatta alle aspettative dei consumatori.

Frutta e verdura sono i prodotti più naturalmente proposti per l’acquisto sfuso. Da diversi anni, lo sfuso si estende ad altre categorie di prodotti.

La grande distribuzione si mobilita

Le insegne generaliste sono ancora molto indietro. Nel 2023 proponevano in media 36 referenze sfuse e 11 referenze di riuso, contro 590 e 100 nei negozi biologici specializzati e 1200 e 20 nei negozi specializzati nello sfuso.

Tuttavia, la dinamica accelera. Nel 2025, E.Leclerc detiene il 17,7% di quota di mercato dello sfuso tra le insegne generaliste, Intermarché il 16,3% e Super U l’11,2%. Questi dati testimoniano una presa di coscienza progressiva, anche se la base resta limitata.

La Francia sviluppa parallelamente un approccio industriale al tema. Quasi 200 esperti lavorano in 16 gruppi per armonizzare le soluzioni tecniche, con test previsti in 15 negozi. Questo approccio strutturato potrebbe accelerare la diffusione su larga scala.

L’emergere del binomio sfuso-deposito cauzionale in Francia

Un’evoluzione notevole riguarda l’avvicinamento tra sfuso e deposito cauzionale. Nel 2025, il 32% delle famiglie francesi ha acquistato sfuso o con deposito cauzionale alimentare negli ultimi 12 mesi, di cui il 26% sfuso e il 15% deposito cauzionale alimentare. Questa progressione (rispettivamente 25% e 13% nel 2024) suggerisce una complementarità crescente tra queste due modalità di consumo.

La filiera del riuso mostra già una struttura avanzata : 60 centri di lavaggio identificati in 18 regioni, 12,5 milioni di imballaggi lavati e rimessi sul mercato nel 2023, oltre 13 milioni di imballaggi raccolti e circa 1.000 punti di raccolta.

I tassi di restituzione variano fortemente a seconda dei canali : 15% nella grande distribuzione, 47% nei negozi biologici specializzati, 35% nei negozi specializzati nello sfuso, 87% nella consegna a domicilio e 80% nel drive specializzato. Questa disparità evidenzia l’importanza del canale distributivo nella performance del sistema.

Belgio : analisi del mercato dello sfuso

Il Belgio francofono presenta un profilo radicalmente diverso. Nel 2023, solo il 7,69% degli intervistati dichiara di non aver mai acquistato sfuso, contro il 28,8% di acquirenti regolari e il 60,95% di acquirenti occasionali. Questa penetrazione eccezionale si spiega con una definizione più ampia dello sfuso.

Infatti, l’87% degli acquirenti belgi di sfuso acquista frutta e verdura, il 46% pane e pasticceria e il 42% frutta secca. Questa estensione ai prodotti freschi aumenta meccanicamente la penetrazione, poiché lo sfuso copre una parte degli acquisti alimentari quotidiani più visibili.

| Tipo di acquirente | Belgio francofono 2023 | Principali categorie |

|---|---|---|

| Acquirenti regolari | 28,8% | Frutta e verdura (87%) |

| Acquirenti occasionali | 60,95% | Pane e pasticceria (46%) |

| Non acquirenti | 7,69% | Frutta secca (42%) |

Integrazione dello sfuso nei canali tradizionali

Il Belgio francofono si distingue per l’integrazione dello sfuso nel sistema commerciale ordinario. Nel 2023, l’89% degli intervistati faceva la spesa alimentare in supermercati e ipermercati. Per lo sfuso, il 32% degli acquirenti abituali e il 38% degli acquirenti occasionali lo acquistava più spesso in queste insegne.

Questa diffusione nei canali mainstream contrasta con la situazione francese. I negozi e le botteghe di prossimità restano importanti (16% degli abituali e 18% degli occasionali), ma la grande distribuzione domina chiaramente. Questa ripartizione suggerisce una banalizzazione più avanzata dello sfuso in Belgio.

La diversità dei canali frequentati conferma questa tendenza: il 44% frequenta i negozi di prossimità, il 20% si rifornisce presso i produttori o in fattoria, il 13% nei negozi specializzati nello sfuso, il 13% nei supermercati biologici e il 12% nelle botteghe biologiche di quartiere.

Motivazioni e ostacoli all’acquisto

Le motivazioni dei consumatori belgi francofoni sono simili a quelle osservate in Francia. La riduzione dei rifiuti è al primo posto (62%), seguita dalla riduzione dello spreco alimentare (47%), dalla tutela dell’ambiente (43%) e dal risparmio legato al fatto di pagare il prodotto e non l’imballaggio (37%).

I criteri di scelta rivelano un pragmatismo simile: qualità (58%), prezzo (54%), freschezza (52%) e origine locale o stagionalità (48%). Questa gerarchia conferma che lo sfuso progredisce in modo duraturo solo se combina beneficio ecologico e vantaggio concreto.

Nonostante un’elevata soddisfazione (l’80% degli acquirenti o ex acquirenti si dichiara soddisfatto), gli ostacoli restano significativi. Il prezzo troppo elevato è citato dal 36% degli acquirenti, la mancanza di informazioni sui prodotti dal 27%, i dubbi sulla conservazione dal 22% e il trasporto e lo stoccaggio poco pratici dal 22%.

Tra i non acquirenti, il prezzo sale al 56%, seguito dalla mancanza di punti vendita (35%), dai vincoli di trasporto e stoccaggio (35%) e dalla difficoltà di prevedere i propri contenitori (29%). Questi ostacoli ricordano che l’adozione dello sfuso si scontra con l’economia e la semplicità della vita quotidiana, non con l’adesione ideologica.

Il deposito cauzionale in Belgio

Il Belgio francofono mostra anche un’adozione notevole del deposito cauzionale. Nel 2023, il 27,91% degli intervistati acquistava abitualmente prodotti con imballaggio a rendere e il 54,24% lo faceva occasionalmente. Il vetro domina nettamente (78%), seguito dalla plastica (32%), dal metallo o acciaio inox (19%) e dal legno (15%).

L’esperienza è generalmente ben valutata, con il 45% di voti pari a 4 su 5 e il 31% pari a 5 su 5. Tuttavia, gli ostacoli sono soprattutto logistici: il 35% cita lo stoccaggio a casa, il 32% la mancanza di punti di raccolta vicini, il 28% la perdita o rottura prima della restituzione, il 26% istruzioni poco chiare e il 25% il trasporto fino al punto di restituzione.

Questi ostacoli evidenziano una sfida importante: in Europa occidentale, la diffusione del deposito cauzionale e dello sfuso dipenderà dalla capacità di rendere i circuiti di ritorno quasi invisibili per il consumatore.

Mercato dello sfuso: prospettive europee

Francia e Belgio illustrano due fasi complementari del mercato europeo. La Francia mostra un settore più strutturato, regolamentato e industrializzato, ma ancora limitato nella frequenza d’uso. Il Belgio francofono evidenzia un’adozione più ampia, ma spesso occasionale e concentrata su alcune categorie.

I due mercati convergono sull’essenziale: lo sfuso cresce quando riduce i rifiuti, ma soprattutto quando aiuta ad acquistare nella giusta quantità, a controllare meglio il budget e a semplificare la vita quotidiana. Questa realtà determinerà il futuro del settore a livello europeo.

Il passaggio a uno sfuso di massa non dipenderà solo dagli obiettivi normativi del 2030 o del 2040. Dipenderà dalla capacità degli operatori di rendere lo sfuso più semplice, più visibile e più competitivo rispetto ai prodotti confezionati tradizionali. Le insegne che riusciranno in questa trasformazione saranno quelle che avranno saputo andare oltre l’approccio puramente ecologico per offrire un reale valore d’uso nella vita quotidiana.

Domande frequenti sul mercato dello sfuso

Lo sfuso è davvero più economico dei prodotti confezionati?

La realtà è sfumata. Secondo ADEME, un prodotto acquistato sfuso può essere tra il 10 e il 15% più economico rispetto a un equivalente confezionato, principalmente perché non si paga l’imballaggio. Tuttavia, il 32% dei consumatori francesi ritiene ancora nel 2025 che i prezzi al chilo siano più elevati. Questa percezione si spiega con diversi fattori: i prodotti sfusi sono spesso biologici o di qualità superiore, i volumi d’acquisto restano limitati e il confronto diretto con le promozioni sui prodotti confezionati può penalizzare lo sfuso.

Perché il mercato dello sfuso ristagna in Francia nonostante le sfide ambientali?

Il paradosso francese rivela che l’adesione ecologica non è sufficiente. Nel 2025, il 64% delle famiglie vede nello sfuso soprattutto un modo per acquistare la giusta quantità, contro il 52% che cita l’evitare imballaggi. I vincoli pratici dominano: tempo (22%), difficoltà organizzative (22%), mancanza di praticità (24%). In un contesto in cui il 79% dei francesi si dichiara economicamente fragile, lo sfuso deve prima essere semplice e competitivo prima di essere virtuoso.

Come si spiega il relativo successo dello sfuso in Belgio francofono?

Il Belgio francofono beneficia di una definizione più ampia dello sfuso, includendo massicciamente frutta e verdura (87% degli acquirenti), pane e pasticceria (46%). Questa estensione ai prodotti freschi quotidiani facilita l’adozione. Inoltre, l’89% dei consumatori fa la spesa nella grande distribuzione, dove lo sfuso è meglio integrato rispetto alla Francia. Questa banalizzazione nei canali mainstream spiega perché l’89,7% dei belgi francofoni acquista sfuso, anche se spesso in modo occasionale.

Quali sono i prodotti sfusi che funzionano meglio?

In Francia, le categorie vincenti nel 2025 sono le spezie (+3,5 punti di penetrazione), i biscotti (+3,3 punti), il caffè (+2,7 punti) e i legumi (+2,6 punti). Questi prodotti condividono caratteristiche comuni: possibilità di dosaggio preciso, buona conservazione, uso flessibile. Al contrario, igiene-bellezza cala del 10,3% e i prodotti per animali del 5,3%, penalizzati da vincoli normativi o di conservazione.

La normativa europea accelererà lo sviluppo dello sfuso?

La normativa europea applicabile da agosto 2026 stabilisce obiettivi vincolanti: 10% di imballaggi riutilizzabili entro il 2030 e 40% entro il 2040. Questa pressione normativa dovrebbe effettivamente accelerare gli investimenti dei distributori nelle soluzioni di sfuso e riuso. Tuttavia, il successo dipenderà dalla capacità di rendere queste soluzioni più pratiche e competitive rispetto alle alternative confezionate, oltre al semplice vincolo legale.