De markt voor sterke dranken heeft het moeilijk, maar sommige segmenten, zoals de whiskymarkt, houden stand. De prognoses voor de whiskymarkt tot 2034 zijn grotendeels positief, maar ze verbergen aanzienlijke verschillen per land en producttype, die we in dit artikel voor u analyseren.

Whisky blijft de best verkochte sterke drank in de massadistributie, maar sinds 2022 bevindt de markt zich in een fase van structurele krimp die door de meest recente gegevens wordt bevestigd. Tussen de vergrijzing van de klantenbasis, fiscale druk, versnelde premiumisering en de opkomst van lokale producties reorganiseert de wereldwijde whiskymarkt zich grondig. Ons marktonderzoeksbureau biedt u een uitgebreide analyse op basis van de meest recente beschikbare marktgegevens.

Neem contact op met het IntoTheMinds-instituut

Belangrijkste inzichten

- De wereldwijde whiskymarkt werd in 2025 gewaardeerd op 92,89 miljard USD en zal naar verwachting 180,20 miljard USD bereiken in 2034, met een gemiddelde jaarlijkse groei van 7,68%.

- In Frankrijk is de whiskymarkt in de massadistributie recent gedaald tot ongeveer 2 miljard euro, met een terugval in zowel waarde als volume.

- Schotland exporteerde in 2023 voor 6,55 miljard euro aan Scotch whisky, goed voor 77% van de Schotse voedselexport.

- Consumenten van 60 jaar en ouder vertegenwoordigen een dominant en groeiend aandeel van de whisky-uitgaven in Frankrijk. De klantenbasis vergrijst dus.

- Franse whisky kent een groei met dubbele cijfers in volume in supermarkten en hypermarkten, hoewel het marktaandeel nog steeds beperkt blijft tegenover ingevoerde whisky’s.

- Premiumisering stuurt de waardegroei aan: premium whisky’s waren goed voor 43% van de bijdrage aan de groei.

Analyse van de wereldwijde whiskymarkt

De wereldwijde whiskymarkt is een van de sterkste segmenten binnen de markt voor sterke dranken. De veerkracht ervan steunt op verschillende structurele factoren:

- aanhoudende vraag naar premiumproducten

- een consumptiegeografie die zich uitbreidt naar Azië en opkomende markten

- het vermogen van grote merken om hun prijszettingsmacht te behouden, zelfs tijdens economische vertragingen.

Kerncijfers van de wereldmarkt

In 2025 bereikte de waarde van de wereldwijde whiskymarkt 92,89 miljard USD. Noord-Amerika was datzelfde jaar de dominante regio met een marktaandeel van 32,97%. Het premium- en ultra-premiumsegment drijft de waardegroei in alle regio’s aan, terwijl de volumegroei bescheidener blijft.

De vijf spelers die het wereldwijde aanbod structureren zijn:

- Diageo

- Pernod Ricard

- Beam Suntory

- Brown-Forman Corporation

- The Edrington Group

Deze groepen controleren de internationaal meest verspreide merken, van Schotse blends tot Amerikaanse bourbons.

De onderstaande tabel vat de belangrijkste indicatoren inzake omvang en groei van de wereldwijde whiskymarkt samen:

| Indicator | Waarde | Jaar / Periode |

|---|---|---|

| Waarde van de wereldmarkt | 92,89 miljard USD | 2025 |

| Waarde van de wereldmarkt | 99,73 miljard USD | 2026 |

| Geprojecteerde waarde van de wereldmarkt | 180,20 miljard USD | 2034 |

| Geprojecteerde jaarlijkse groei | 7,68% | 2026-2034 |

| Aandeel Noord-Amerika | 32,97% | 2025 |

| Export van Scotch whisky | 6,55 miljard € | 2023 |

| Aantal flessen geëxporteerd vanuit Schotland | 1,35 miljard/jaar | 2023 |

Ontwikkelingen en prognoses tot 2034

De prognoseperiode 2026-2034 suggereert een verdubbeling van de waarde van de wereldwijde whiskymarkt in minder dan tien jaar. Dit scenario is hoofdzakelijk gebaseerd op 3 hefbomen:

- de opkomst van Aziatische markten

- de voortdurende premiumisering van productgamma’s

- productinnovatie (rijping in gespecialiseerde vaten, gelimiteerde edities, niche single malts).

China illustreert deze dynamiek bijzonder goed. In 2024 bereikte het beschikbare nationale inkomen per inwoner er 5747 USD, met een nominale jaarlijkse groei van +5,3% en een bbp-groei van 5%. Deze economische indicatoren ondersteunen een groeiende vraag naar premium whisky’s, in het bijzonder Scotch whisky, Ierse whiskey en Japanse whisky.

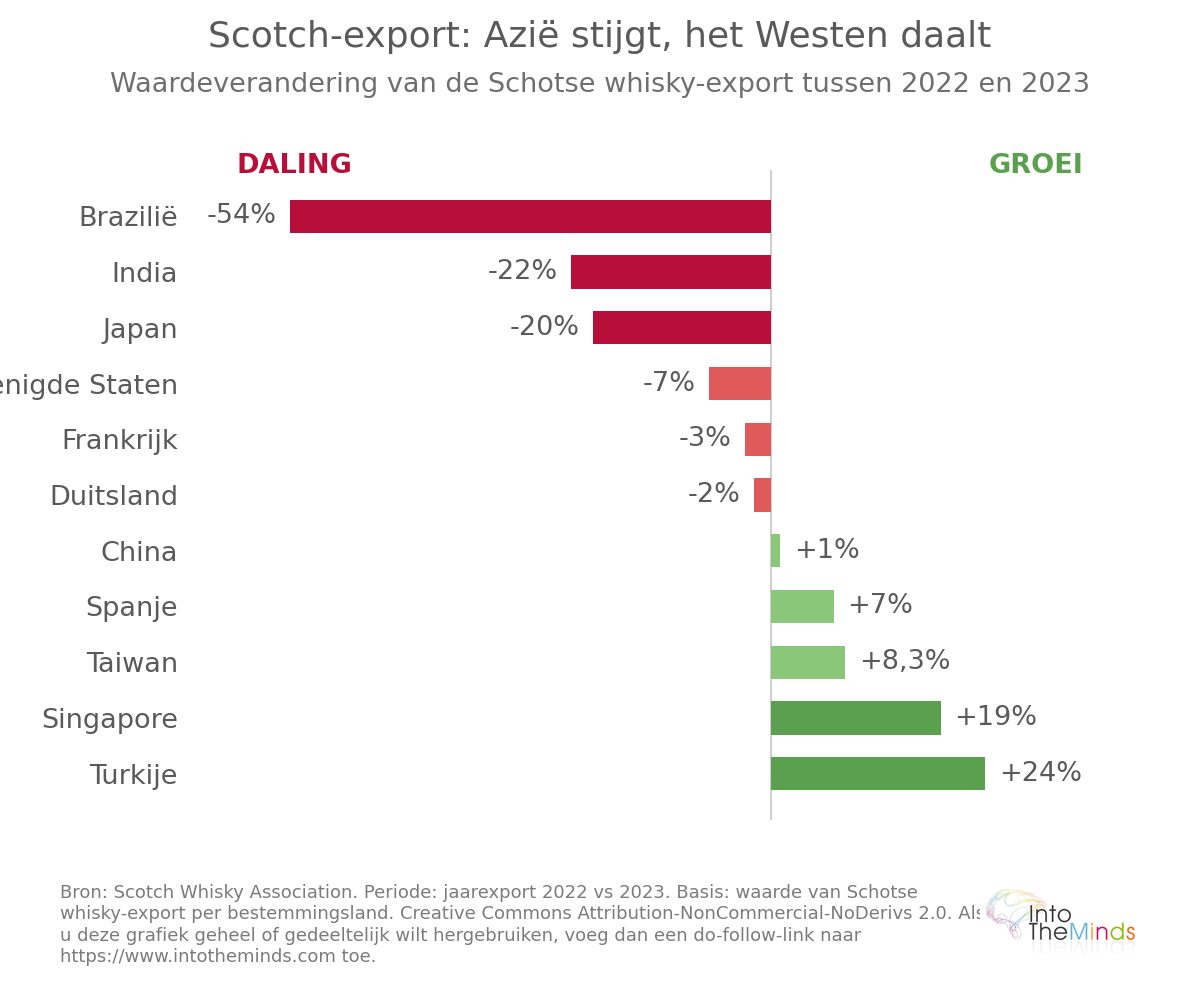

Singapore kent eveneens een opmerkelijke groei (zie onderstaande grafiek): de export van Scotch naar deze markt steeg in 2023 met +19% ten opzichte van 2022, tot 443,8 miljoen euro. Taiwan, met 443,4 miljoen euro (+8,3%), en Turkije (+31% in volume tot 41 miljoen flessen), bevestigen dat het zwaartepunt van de wereldwijde consumptie geleidelijk verschuift naar Azië en bepaalde opkomende markten.

Segmentatie van de whiskymarkt

De diversiteit aan whiskytypes is een van de fundamentele kenmerken van de markt. Elke geografische oorsprong beantwoordt aan specifieke productiecodes, verschillende consumentenprofielen en eigen prijsdynamieken. Deze segmentatie per producttype is bepalend om handelsstromen en merkstrategieën te begrijpen.

De verschillende categorieën: Schotse, Amerikaanse, Ierse, Japanse en Canadese whisky

Scotch whisky blijft wereldwijd het krachtigste segment. Schotland telde in 2023 147 distilleerderijen en genereerde 41.000 directe en 25.000 indirecte banen, volgens de Scotch Whisky Association. De eerste schriftelijke vermelding van Schotse moutalcohol dateert van 1494, wat Scotch een unieke historische legitimiteit geeft. De appellatieregels vereisen een minimale rijping van 3 jaar in houten vaten en een minimumalcoholpercentage van 40°.

Amerikaanse whiskey (voornamelijk bourbon) kende in 2022 een omzetgroei van +10,5% in de Verenigde Staten, waardoor het een van de vijf snelst groeiende categorieën sterke drank van dat jaar werd. In Frankrijk vertegenwoordigde dit segment in 2021 13% van de verkoop, met een waardegroei van +17,1%, alvorens in 2022 te vertragen (-10,5% in waarde, -12% in volume, tot 271 miljoen euro). Jack Daniel’s bezit er 86% van het marktaandeel in waarde binnen de Amerikaanse whisky’s. De Verenigde Staten telden bovendien 200 whiskydistilleerderijen in 2022, wat wijst op een dicht en gediversifieerd productielandschap.

Ierse whiskey en Canadese whisky nemen bescheidener maar groeiende posities in op verschillende markten. In Frankrijk vertegenwoordigde Canadese whisky in 2021 800.000 liter, waarbij Sam Barton 90% van dit subsegment in handen had. Japanse whisky geniet dan weer een sterke premiumaantrekkingskracht internationaal, met een aanhoudende vraag in Azië-Pacific en Europa.

De markt wordt ook gesegmenteerd volgens smaakprofiel:

- Neutraal / zacht

- Rokerig (geturfd)

- Kruidig

- Botanisch

- Fruit en bessen

Impact van geografische oorsprong op vraag en prijzen

De geografische oorsprong bepaalt rechtstreeks de prijspositionering. In Frankrijk varieerden de prijzen in de massadistributie in 2025 afhankelijk van merken en herkomst: Ballantine’s (Scotch) kostte 21,01 €/liter, Grant’s (Scotch) 17,95 €/liter en Label 5 (Scotch) ongeveer 18 €/liter. De gemiddelde prijs per liter whisky in Franse supermarkten en hypermarkten bedroeg 20,61 € op jaarbasis in 2025, licht hoger dan de 20,22 € in 2021.

Aan het andere uiteinde van het spectrum bereiken premium- en ultra-premiumwhisky’s prijsniveaus die niet vergelijkbaar zijn met de massamarkt. In slijterijketens zoals Nicolas (Frankrijk) varieerden de prijzen in 2025 van 15,50 € tot 1500 € per fles. Deze spreiding illustreert het naast elkaar bestaan van twee marktlogica’s: een basisconsumptie onder druk en een high-endsegment dat beter bestand is tegen crises.

Belangrijkste trends op de whiskymarkt

Premiumisering is de meest structurerende trend op de wereldwijde whiskymarkt van het afgelopen decennium. Ze komt tot uiting in een verschuiving van consumenten naar hogere segmenten en in een waardegroei die sterker is dan de volumegroei.

Upgrading: van standaard naar premium en ultra-premium

In Frankrijk droegen premium whisky’s in 2021 voor 43% bij aan de totale marktgroei, volgens gegevens van William Grant & Sons. Single malts registreerden in datzelfde jaar een waardegroei van +11,2%. Deze beweging is wereldwijd zichtbaar: in Noord-Amerika, Europa en Azië-Pacific verschuiven welgestelde stedelijke consumenten en jonge volwassenen met hoog besteedbaar inkomen geleidelijk van goedkope sterke dranken naar premiumproducten die worden gezien als producten voor kenners.

De prijssegmentatie onderscheidt vier niveaus:

- Economisch: instapsegment, sterk gevoelig voor promoties (26% van de verkoop van blended whisky onder 12 jaar in Frankrijk in 2024 via promoties)

- Middenklasse: kern van de massamarkt, structureel onder druk

- Premium: sterk groeiend segment, gedreven door degustatiecultuur

- Ultra-premium / luxe: meest dynamische segment in waarde, met gelimiteerde edities en gerijpte single malts

Productinnovatie en speciale vatrijping

Producenten zetten steeds sterker in op innovatie om extra waarde te creëren. Rijping in speciale vaten (sherry, port, Sauternes, exotisch hout) zorgt voor onderscheidende smaakprofielen en hogere prijzen. Gelimiteerde series en small batch-producties beantwoorden aan de vraag naar exclusiviteit bij veeleisende consumenten.

Sommige distilleerderijen lanceren ook whiskygebaseerde dranken met verlaagd alcoholgehalte om in te spelen op nieuwe consumptietrends. Dit weerspiegelt de zoektocht naar nieuwe consumptiemomenten, vooral bij consumenten die minder gewend zijn aan sterke alcohol. De No/Low-trend, die de volledige drankenmarkt hertekent, wordt uitgebreid besproken in ons artikel over de evolutie van alcoholconsumptie en de de-alcoholisatiemarkt.

Evolutie van consumentengedrag

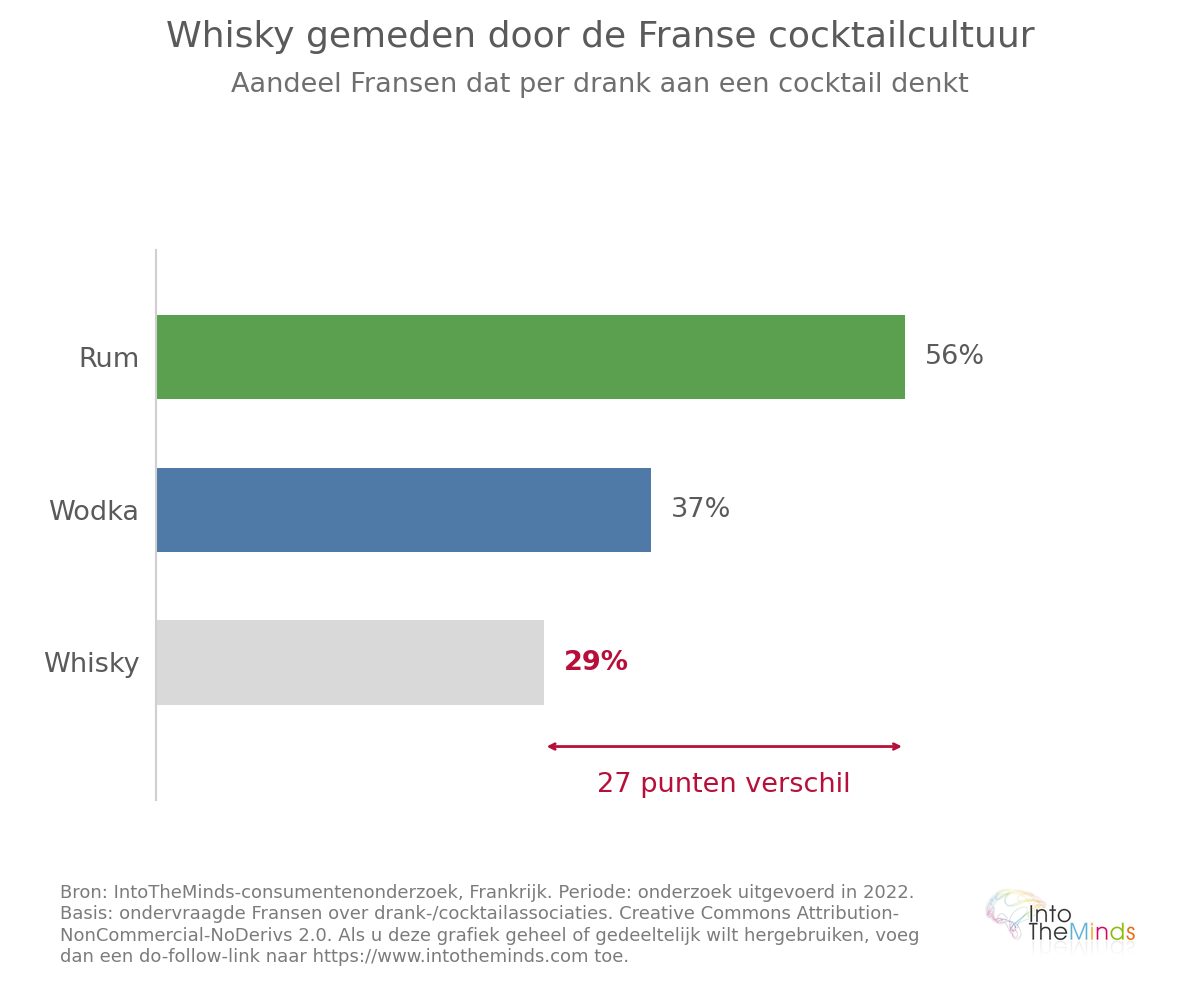

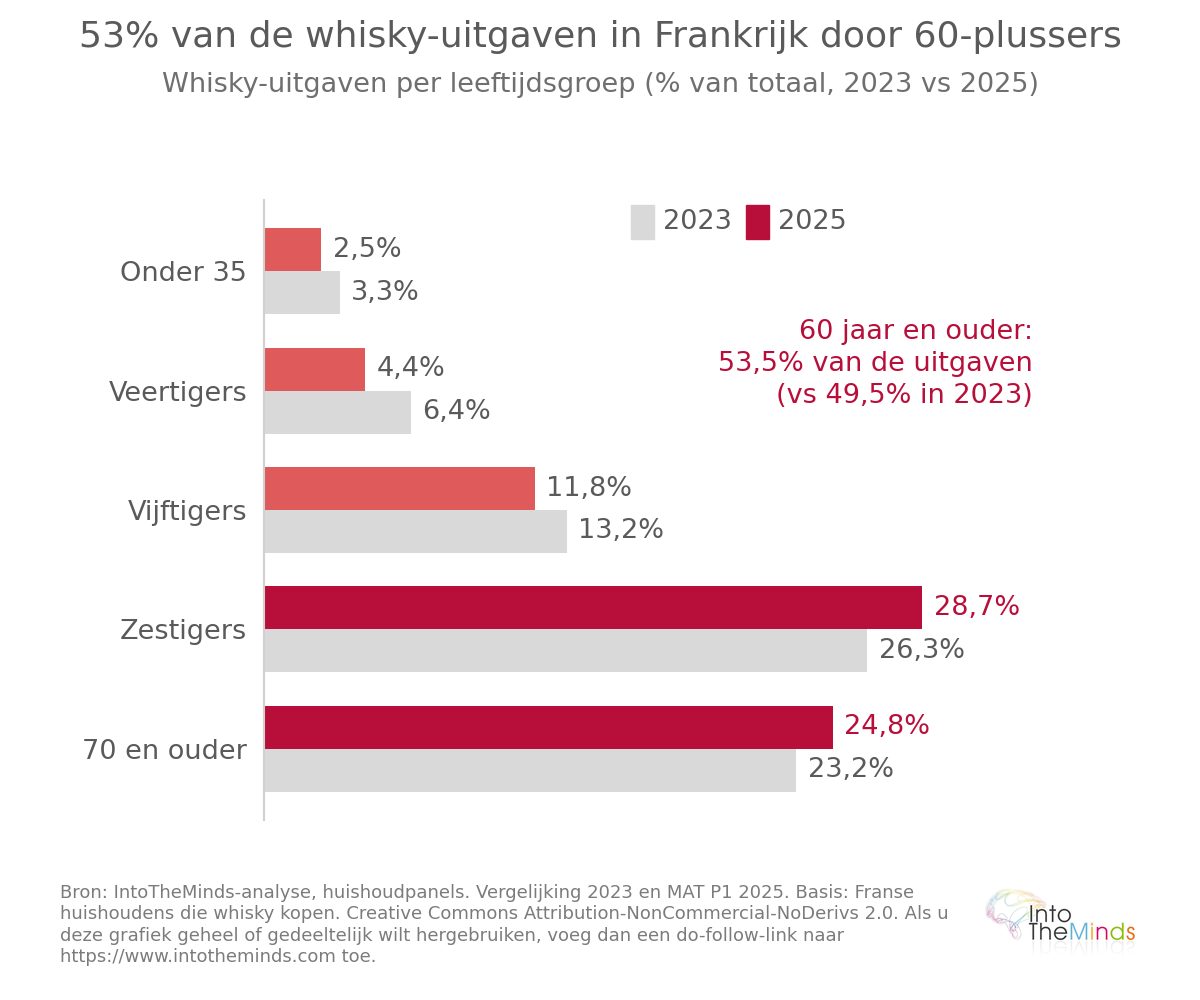

Whisky kampt met een imago-achterstand bij jongere generaties. In 2024 toonde een enquête aan dat slechts 29% van de Franse consumenten whisky associeert met cocktails, tegenover 56% voor rum en 37% voor wodka (zie grafiek hieronder). Deze zwakke positie in de cocktailcultuur verklaart deels de moeilijkheid om consumenten onder 35 jaar aan te trekken. Zij vertegenwoordigden in 2025 slechts 2,5% van de whisky-uitgaven.

De whiskymarkt in Frankrijk

Frankrijk neemt een unieke positie in op de wereldwijde whiskymarkt: grootste importeur van Scotch in volume in 2023 (174 miljoen flessen), tweede grootste markt in waarde (556,5 miljoen euro), maar sinds 2022 in structurele krimp op de binnenlandse markt. Deze dubbele dynamiek vereist een gedetailleerde analyse.

Een krimpende markt sinds de post-pandemische piek

De pandemie zorgde voor een kunstmatige stijging van de retailverkopen, waarbij ongeveer 60% van de whiskyconsumptie verschoof van het on-trade (bars, restaurants) naar het off-trade (supermarkten, e-commerce).

De onderstaande tabel toont de evolutie van de markt:

| Periode | Omzet (mld €) | Waardeontwikkeling | Volumeontwikkeling |

|---|---|---|---|

| 2021 | 2,19 | +5,6% | +3,8% |

| 2022 | 2,30 | -3,5% | -8,8% t.o.v. 2021 |

| 2023 | 2,25 | -2,4% | -5,6% |

| 2024 | 2,04 | -3% | -5% |

| 2025 | 1,90 | -4% | -4% |

Versnelde vergrijzing van het klantenbestand?

De demografische uitdaging van whisky in Frankrijk is duidelijk aangetoond. Consumenten van 60 jaar en ouder waren goed voor 49,5% van de uitgaven in 2023 (60–69 jaar: 26,3%, 70+ jaar: 23,2%). Zoals in de grafiek hieronder te zien is, steeg dit aandeel tot 53,5% in 2025 (28,7% en 24,8%).

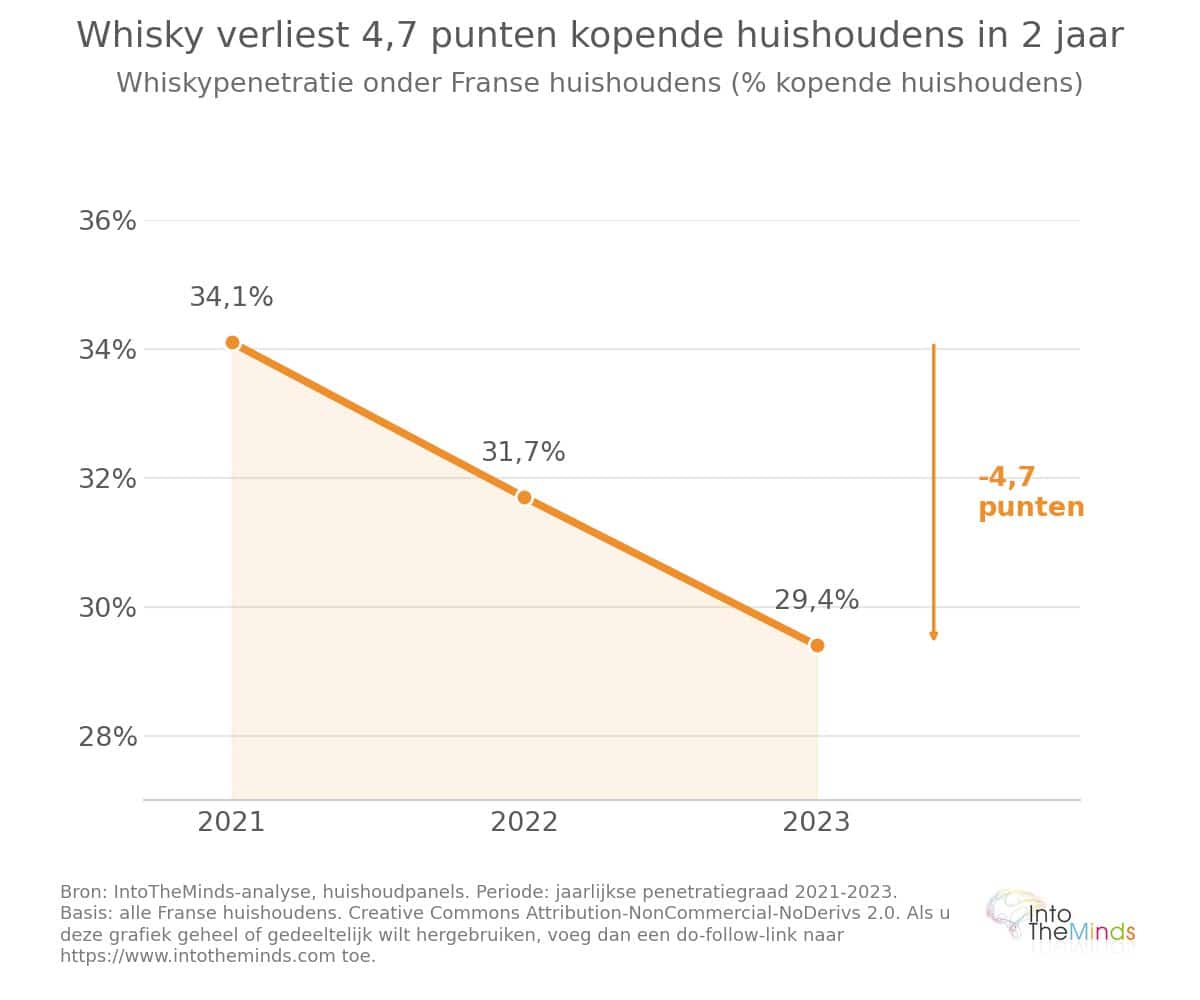

Aan de andere kant vertegenwoordigen consumenten onder 35 jaar slechts 2,5% van de uitgaven in 2025, tegenover 3,3% in 2023. De totale penetratie van whisky neemt geleidelijk af: 34,1% (2021), 31,7% (2022), 29,4% (2023). Deze trend is waarschijnlijk ook zichtbaar in andere volwassen Europese markten waar witte sterke dranken terrein winnen via cocktailcultuur.

Distributiekanalen en commerciële strategieën

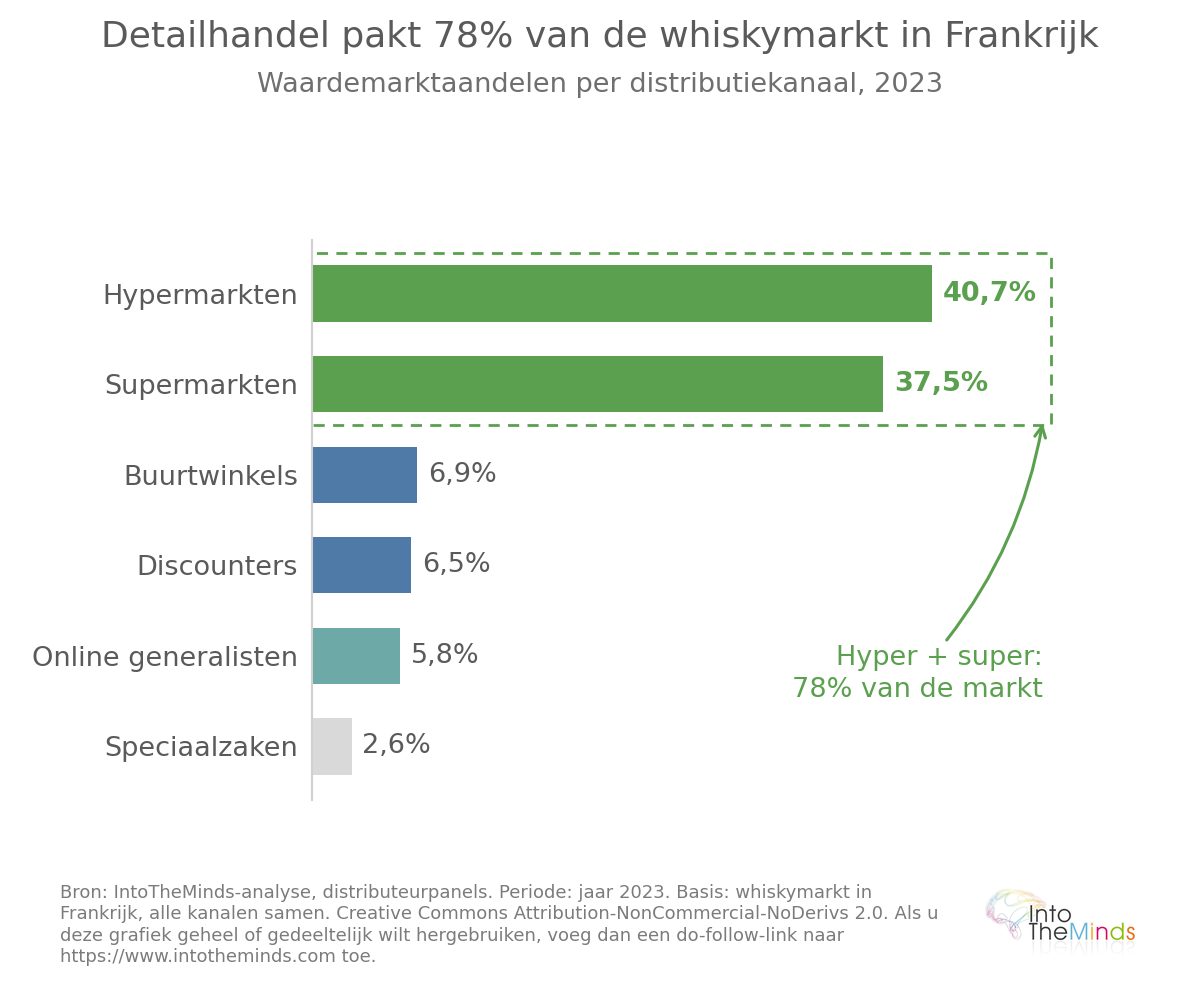

De whiskydistributie in Frankrijk wordt gedomineerd door de grootdistributie, maar het landschap diversifieert door digitalisering en gespecialiseerde kanalen.

Grootdistributie als dominant maar onder druk staand kanaal

In 2023 hadden hypermarkten een marktaandeel van 40,7% (+0,4 punten) en supermarkten 37,5% (+0,9 punten). Buurtwinkels (6,9%), discounters (6,5%), online generalisten (5,8%) en specialisten (2,6%) vullen het landschap aan. De grootdistributie vertegenwoordigt 78,2% van de omzet en is daardoor sterk gevoelig voor promoties.

De promotiedruk is aanzienlijk: in 2024 werd 26% van de verkoop van blended whisky onder 12 jaar in Frankrijk via promoties gerealiseerd, tegenover 23% voor alle sterke dranken. Deze afhankelijkheid ondermijnt de merkwaarde en drukt de marges.

Online verkoop en e-commerce: een trend om op te volgen

E-commerce en click & collect (drive) blijven groeien in de whiskyverkopen in Frankrijk en trekken een jonger publiek aan dan fysieke winkels. Click & collect vertegenwoordigt 90% van deze online verkopen. Dit kanaal trekt een jonger kopersprofiel aan: de online whiskyklant bij Monoprix had in 2025 een gemiddelde leeftijd van 43 jaar, tegenover een ouder cliënteel in fysieke winkels.

Gespecialiseerde kanalen bieden een interessante aanvulling. Distributeur Nicolas bijvoorbeeld had in 2025 ongeveer 120 whiskyreferenties in zijn 480 winkels in Frankrijk, met een prijsvork van €15,50 tot €1.500. De conversieratio van de website van Nicolas bedroeg 10% in 2025, met 60 tot 70% van de verkopen via levering aan huis. La Maison du Whisky telde 450.000 e-klanten in 2025, met gemiddeld 1,5 online aankoop per klant per jaar, en een e-commerce-aandeel van 8 tot 10% van de omzet.

Voor spelers die hun positie in deze kanalen willen analyseren of de klanttevredenheid willen meten, kan een klanttevredenheidsonderzoek waardevolle inzichten bieden in de verwachtingen van zowel online als fysieke kopers.

Groeifactoren en remmende factoren van de markt

De whiskymarkt wordt beïnvloed door tegenstrijdige krachten die het verschil verklaren tussen waardegroei (gedreven door premiumisering) en volumekrimp in volwassen markten.

Groeimotoren: wereldwijde export en premium consumptie

De belangrijkste positieve drijfveren van de wereldwijde whiskymarkt zijn:

- De stijging van beschikbare inkomens in opkomende markten (China, India, Zuid-Korea, Turkije), wat de vraag naar kwaliteitsproducten ondersteunt

- De toenemende interesse in gerijpte varianten, limited editions en single malts met hoge prijszettingskracht

- De uitbreiding van de wereldwijde export van Schotse whisky: 43 flessen per seconde naar 160 markten in 2023

- De ontwikkeling van e-commerce, waardoor premiumgamma’s toegankelijk worden voor consumenten buiten gespecialiseerde kanalen

- De culturele aantrekkingskracht van whisky als degustatie- en geschenkproduct, vooral in Azië

- Productinnovatie (vatafwerkingen, gearomatiseerde whisky’s, varianten met lagere alcoholgraad)

Belangrijkste obstakels: rijpingscycli, regelgeving en fiscaliteit

De structurele beperkingen zijn eveneens aanzienlijk. Het eerste betreft de aard van het product: een minimale rijping van 3 jaar (en vaak veel langer in het premiumsegment) beperkt de flexibiliteit van het aanbod. Producenten kunnen hun volumes niet snel aanpassen aan een stijgende vraag, wat leidt tot voorraadspanningen en hoge behoefte aan werkkapitaal.

Fiscaliteit heeft een grote impact op de verkoopprijs. In Frankrijk bijvoorbeeld vertegenwoordigen belastingen (accijnzen, btw en sociale bijdragen) ongeveer 74% van de retailprijs van whisky. In de Europese Unie ligt de totale belastingdruk in veel lidstaten boven 50% van de detailprijs van sterke dranken. Deze fiscale druk beperkt de betaalbaarheid en remt volumegroei. Ter vergelijking met andere categorieën biedt onze analyse van de cognacmarkt extra context.

Milieu-impact vormt een derde remmende factor. Distillatieprocessen zijn energie-intensief en klimaatvariabiliteit beïnvloedt de graanopbrengsten. De wereldleider in mouterijen, met een omzet van 2,2 miljard euro in 2024-2025 en 41 mouterijen in 20 landen, zoekt diversificatie buiten bier en whisky (nog steeds 99% van de omzet), onder meer via alternatieven zoals cacaovervangers en malt-gebaseerde frisdranken.

Regionale vooruitzichten en expansiekansen

De geografische kaart van de whiskymarkt verandert. Historische markten (Frankrijk, Verenigd Koninkrijk, Verenigde Staten) consolideren, terwijl nieuwe groeipolen ontstaan in Azië en het Midden-Oosten.

De opkomst van Franse whisky: een snelgroeiende niche

Frankrijk is niet langer alleen een consumptiemarkt, maar ook een producent van whisky. Het aantal distilleerderijen groeide van een tiental begin jaren 2000 tot ongeveer 150 in 2025 (waarvan 70 geregistreerd door de Franse whiskyfederatie in 2023). Zoals de grafiek hieronder toont, is de productie de afgelopen 25 jaar sterk gestegen:

- 100.000 flessen in 2000

- 645.000 flessen in 2015

- 1,1 miljoen flessen in 2020

- 2 miljoen flessen in 2025, waarvan ongeveer 1,2 miljoen via de grote distributie worden verkocht

In 2025 vertegenwoordigden Franse whisky’s 0,85 miljoen liter in de grote distributie en stegen de verkopen met +52,5% op 12 maanden, terwijl de totale whiskymarkt met -4,4% daalde. Hun marktaandeel blijft beperkt (1% van het volume), maar de dynamiek is uniek in de categorie. Het verbruik van Franse whisky in horeca steeg met +9,4% tussen 2023 en 2024.

Franse distilleerderijen hanteren voornamelijk een premiumstrategie. Warenghem (370.000 flessen per jaar, 60% via supermarkten) en Maison Bellevoye (marktleider in het segment) illustreren twee modellen: één gericht op massadistributie en één op gespecialiseerde kanalen en innovatie.

Opkomende markten en wereldwijd groeipotentieel

Azië-Pacific is de regio met het grootste groeipotentieel voor de wereldwijde whiskymarkt. Singapore (+19% in importwaarde van Scotch in 2023), Taiwan (+8,3%), Turkije (+31% in volume) en China (+1% in waarde ondanks een complexe economische context) zijn recente voorbeelden.

India verdient bijzondere aandacht: met 167 miljoen geïmporteerde flessen Schotse whisky in 2023 (tweede wereldwijd in volume) is het een massamarkt, hoewel de volumes met 24% daalden ten opzichte van 2022. Stijgende inkomens en snelle verstedelijking ondersteunen de structurele vraag op middellange termijn.

Voor bedrijven die hun positie willen evalueren of nieuwe markten willen betreden, kan een B2B-marktonderzoek of een B2C-marktonderzoek uitgevoerd door IntoTheMinds cruciale inzichten bieden voor besluitvorming.

FAQ: vragen die u zich stelt

Wat is de whiskymarkt in Frankrijk?

De whiskymarkt in Frankrijk vertegenwoordigde €1,90 miljard in 2025, een daling van 4% in zowel waarde als volume ten opzichte van de vorige periode. Frankrijk is de grootste importeur van Scotch whisky ter wereld qua volume (174 miljoen flessen in 2023) en de tweede grootste markt qua waarde voor Schotse exporten (€556,5 miljoen in 2023). Whisky is goed voor 43% van de verkoop van sterke dranken in de Franse grootdistributie in waarde, waardoor het de dominante categorie is voor rum, anijsdranken en wodka. Voor een diepgaande analyse op maat biedt IntoTheMinds B2C marktonderzoek aan.

Hoe groot is de wereldwijde whiskymarkt?

De wereldwijde whiskymarkt werd in 2025 gewaardeerd op USD 92,89 miljard en zal naar verwachting stijgen tot USD 99,73 miljard in 2026 en USD 180,20 miljard in 2034. De verwachte samengestelde jaarlijkse groei (CAGR) voor 2026–2034 bedraagt 7,68%. Noord-Amerika is de dominante regio met een marktaandeel van 32,97% in 2025, terwijl Azië-Pacific de sterkste groeivooruitzichten vertoont op middellange termijn.

Is de whiskyhausse voorbij?

In volwassen markten zoals Frankrijk bevindt de whiskymarkt zich sinds 2022 in een structurele krimpfase. De penetratie in Frankrijk daalde van 34,1% in 2021 naar 29,4% in 2023, en de omzet in de grootdistributie daalt jaarlijks sinds de post-pandemische piek. Wereldwijd blijft de groei echter positief, gedreven door premiumisering en expansie in opkomende Aziatische markten. De markt stagneert niet globaal, maar herstructureert zich: waardegroei is sterker dan volumegroei en instapsegmenten verliezen terrein aan premium- en ultra-premiumcategorieën.

Welke factoren beïnvloeden de whiskyprijzen?

Verschillende factoren bepalen de prijs van whisky. De rijpingsduur is cruciaal: een 18 jaar oude single malt bindt kapitaal gedurende bijna twee decennia, wat hogere prijzen rechtvaardigt dan blends zonder leeftijdsaanduiding. Ook geografische herkomst (Scotch, bourbon, Japanse whisky) en productietype (ambachtelijk vs industrieel) spelen een rol. Belastingen zijn zeer belangrijk: in Frankrijk vertegenwoordigen ze ongeveer 74% van de detailprijs. Ten slotte zijn schaarste (gelimiteerde edities) en merkreputatie belangrijke prijsdrivers in het premium- en ultra-premiumsegment. Een opinieonderzoek kan helpen om prijssensitiviteit van consumenten te meten.

Hoe presteert Franse whisky in vergelijking met Scotch en bourbon?

Franse whisky is het snelst groeiende segment in Frankrijk in 2025, met +52,5% volumegroei op 12 maanden in de grootdistributie. Het marktaandeel blijft klein (1% van het volume tegenover ongeveer 80% voor Scotch), maar de dynamiek is uitzonderlijk. Franse distilleerderijen positioneren zich meestal in het premiumsegment, met prijzen van €9,90 voor instapblends tot meer dan €150 voor prestigeproducten. Scotch daalde daarentegen met -4,4% in volume in dezelfde periode. Amerikaanse bourbon kende na sterke groei in 2021 een terugval in 2022 en probeert zich te herstellen via mixologie en premiumisering. Voor merkpositionering kan een merkbekendheidsonderzoek waardevolle inzichten bieden in consumentenperceptie.

Wat zijn de belangrijkste distributiekanalen voor whisky in Frankrijk?

De grootdistributie domineert met 78,2% marktaandeel in waarde in 2023 (hypermarkten 40,7%, supermarkten 37,5%). E-commerce was goed voor 4,5% van de verkoop in 2025 (€86,8 miljoen), waarbij click & collect 90% van de online verkoop vertegenwoordigt. Gespecialiseerde kanalen (zoals Nicolas met 480 winkels en La Maison du Whisky met 450.000 online klanten) richten zich vooral op premium- en ultra-premiumsegmenten. Online aankopen vertegenwoordigen ongeveer 24% van de spiritverkoop in Frankrijk (2022) en blijven groeien.

![Illustratie van onze post "Digitalisering: voedingsbedrijven lopen achter [Studie]"](/blog/app/uploads/marche-alimentation-bio-long-120x90.jpg)

![Illustratie van onze post "Colruyt kampioen van prijswijzigingen [Studie]"](/blog/app/uploads/pricing-120x90.jpg)