Na jaren van succes bevindt Porsche zich in een zeer moeilijke situatie. De marge is gehalveerd en het aantal verkochte auto’s daalt. In dit artikel analyseren we de strategie van Porsche en mogelijke scenario’s voor de toekomst van het merk.

![Porsche: Strategie en scenario’s om de crisis te overwinnen [Analyse]](/blog/app/uploads/porsche-taycan-carrera-911.jpg)

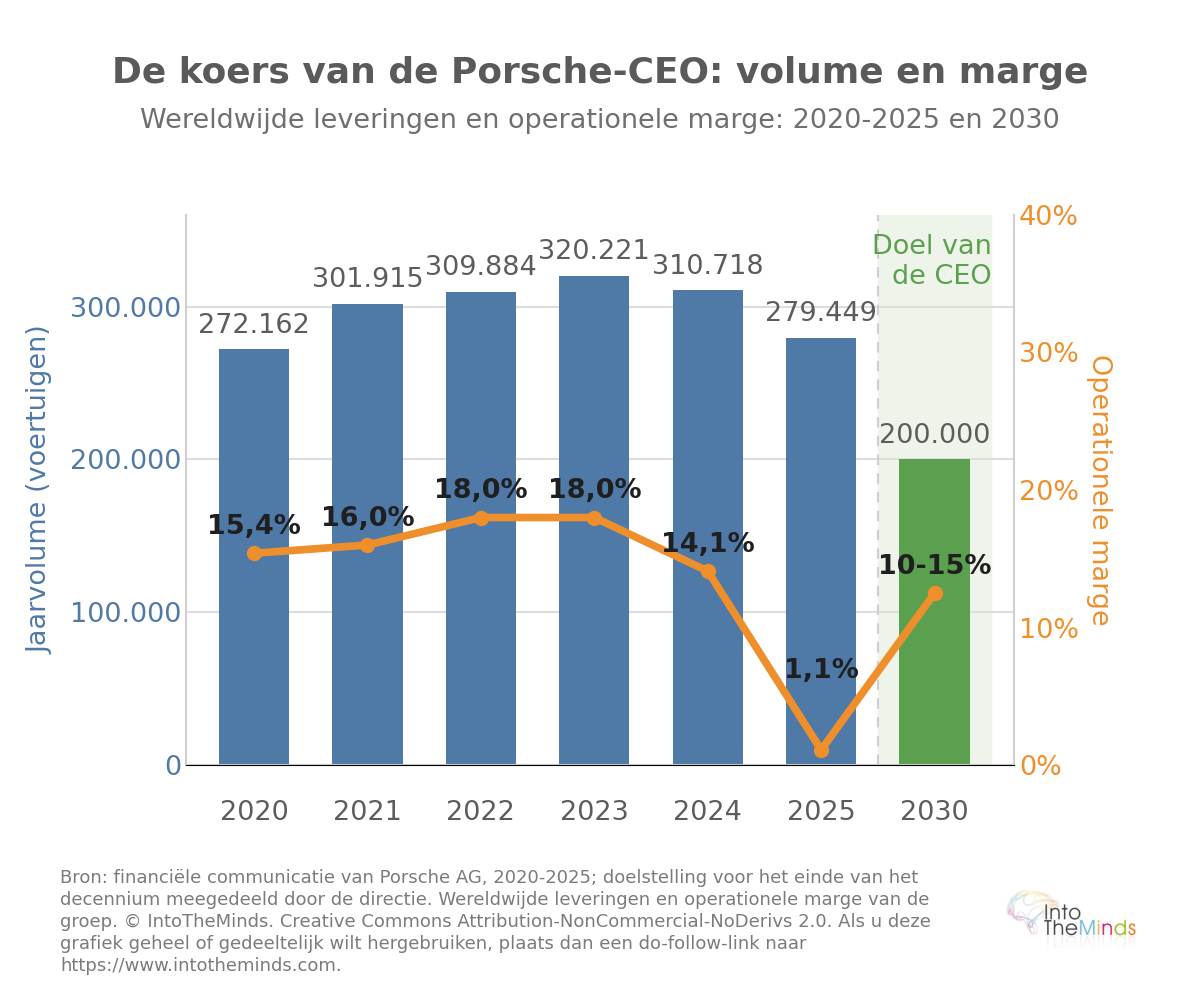

Gedurende 20 jaar was Porsche een uitzondering op de markt voor luxewagens: de stijging van de productie bracht zijn marketingpositionering niet in gevaar, en de marges lagen op hetzelfde niveau als die van de meest premiummerken zoals Ferrari. Dit model brak tussen 2024 en 2025, aangezien de operationele marge in 3 jaar tijd daalde van 18% naar 1,1%. Vandaag probeert het bedrijf, onder leiding van Michael Leiters, een gedwongen krimp om te zetten in een bewust gekozen herpositionering. De inzet is groot: bewijzen dat een bedrijf dat 200.000 voertuigen produceert winstgevender kan zijn dan een bedrijf dat er 320.000 produceert. In dit artikel analyseert ons marketingadviesbureau het traject van Porsche en de verschillende mogelijke herstelscenario’s, en biedt het tevens een volledige analyse van de strategische evolutie van Porsche in de afgelopen 20 jaar.

Contacteer het IntoTheMinds instituut

Belangrijkste punten om te onthouden

- Tussen 2022 en 2025 daalde de operationele marge van Porsche van 18% naar 1,1%, onder invloed van de instorting van de Chinese markt, Amerikaanse invoerheffingen en de kosten van de elektrische transitie.

- De wereldwijde leveringen daalden van 320.221 voertuigen in 2023 (historisch record) naar 279.449 in 2025 (-10%), met een daling van -26% in China tot 41.938 eenheden.

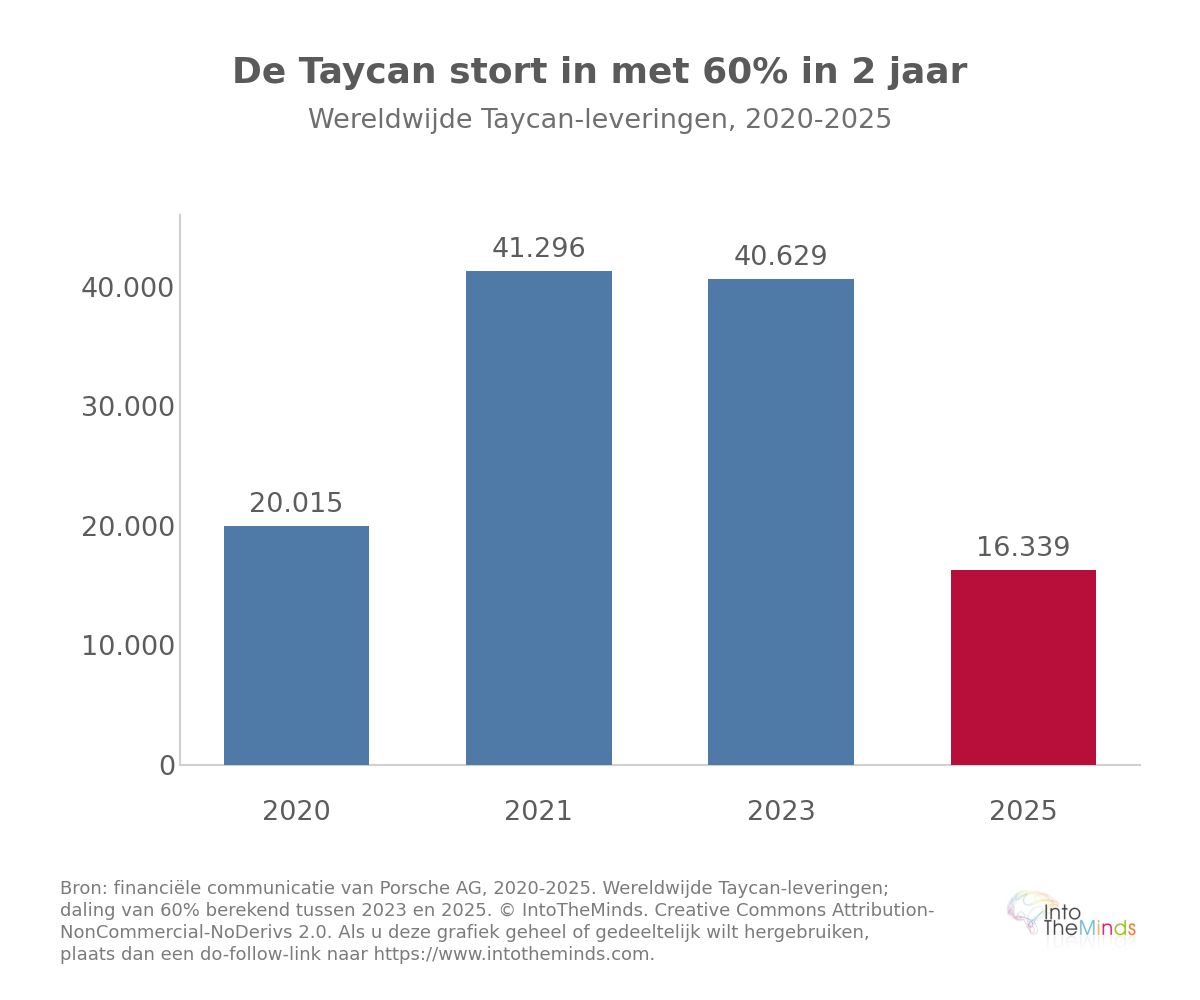

- De Taycan, de elektrische gok die in 2019 werd gelanceerd, stortte in tot 16.339 leveringen in 2025, een daling van bijna 60% ten opzichte van de 40.629 verkochte exemplaren in 2023.

- Het management legt nu een structurele “downsizing” op: streven naar een marge van 10 tot 15% tegen het einde van het decennium, zelfs bij een volume dat wordt teruggebracht tot 200.000 voertuigen per jaar.

- De omzet voor de komende boekjaren zal naar verwachting stabiliseren, met een licht stijgende doelmarge, maar ver verwijderd van het niveau van vóór de crisis.

20 jaar Porsche-strategie samengevat

Het traject van Porsche in de afgelopen twee decennia is dat van een bedrijf dat ervoor koos te groeien zonder ooit officieel afstand te doen van exclusiviteit. De lancering van de Cayenne in 2002 markeerde het begin van deze transformatie: van de 66.803 wereldwijd verkochte wagens dat jaar waren er 20.603 Cayennes. Een SUV die bijna een derde van de verkopen van een sportwagenmerk vertegenwoordigde, stuurde een duidelijk signaal uit.

De Macan, gelanceerd in 2014, versterkte deze beweging. De fabriek in Leipzig, geopend met een jaarlijkse capaciteit van 50.000 eenheden, verkocht 44.636 exemplaren in slechts zeven maanden tijd. In 2014 bereikten de wereldwijde leveringen 189.849 voertuigen, waarvan 58% Cayenne- en Macan-SUV’s, goed voor een omzet van 17,2 miljard euro, een stijging van 20% ten opzichte van 2013.

De fundamentele spanning tussen volume en aantrekkelijkheid

Deze groei droeg een tegenstrijdigheid in zich die het management zelf al in 2015 helder formuleerde: de uitdaging van Porsche was “klein blijven”. De toenmalige CFO vatte de kwestie samen in een zin die emblematisch werd: “als iedereen een Porsche rijdt, is het niet langer exclusief”. Het officiële beleid ging bewust uit van een vrijwillige beperking van de beschikbaarheid.

Als iedereen een Porsche rijdt, is het niet langer exclusief.

Lutz Meschke, CFO Porsche (2015)

De kost van de volumegroei was echter meetbaar. De wereldwijde marge daalde van 18% in 2013 naar 15,8% in 2014, precies omdat SUV’s, verkocht tegen lagere prijzen dan pure sportwagens, zwaarder doorwogen in de productmix. Het management erkende minder te verdienen aan de Macan dan aan de 911. Porsche nam toen een unieke positie in: tussen het ultraluxesegment van Ferrari of Aston Martin (vrijwillig beperkt tot ongeveer 7.000 à 10.000 eenheden per jaar) en het premiumsegment van BMW of Mercedes-Benz.

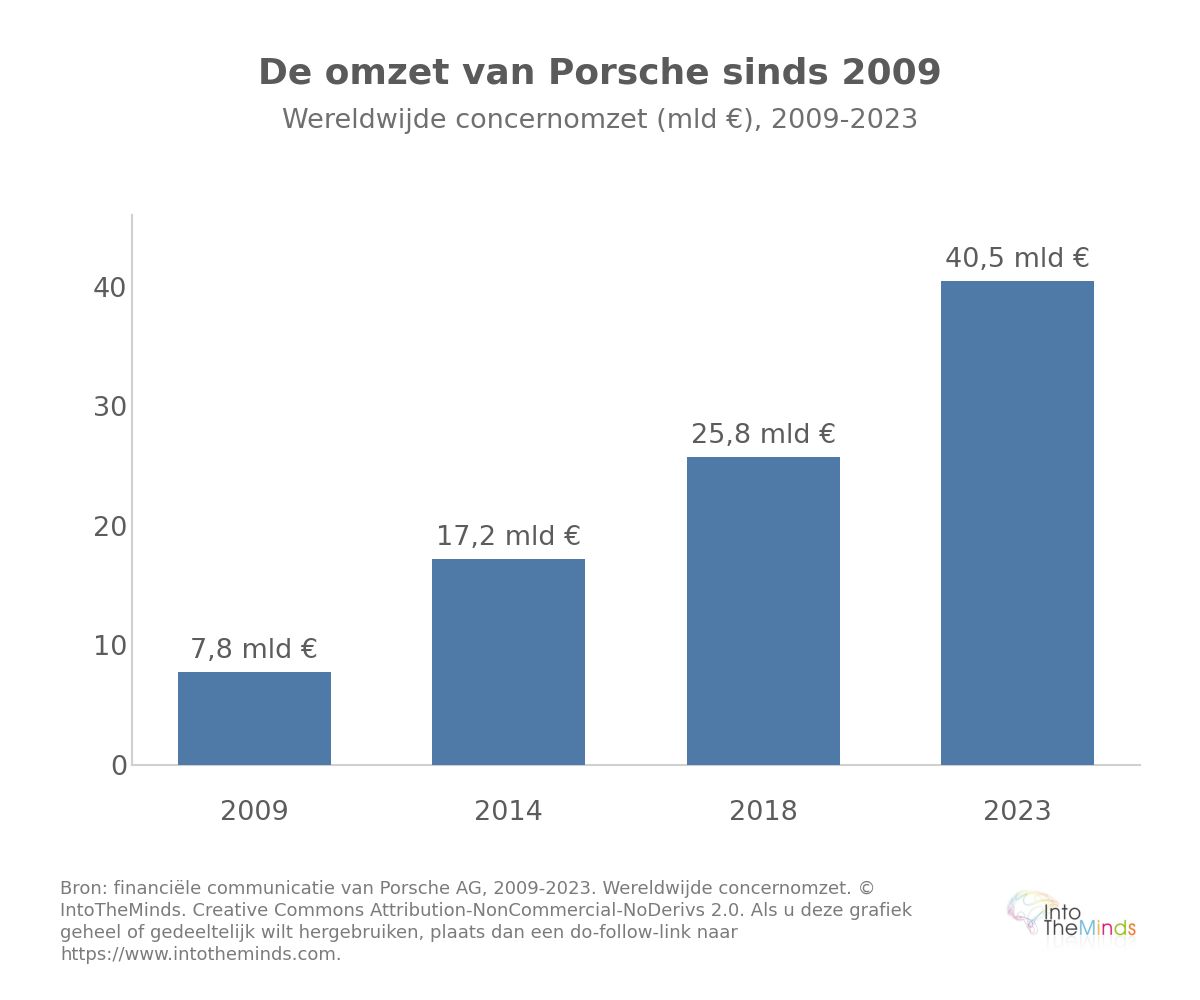

Na deze expansieperiode bereikte de wereldwijde omzet in 2018 25,8 miljard euro voor ongeveer 260.000 voertuigen, tegenover 7,8 miljard euro in 2009. In minder dan tien jaar was de omzet meer dan verdrievoudigd.

Het hoogtepunt: 2019-2023

Aan het einde van de jaren 2010 positioneerde Porsche zich als het financiële kroonjuweel van de Volkswagen Group. In 2019, terwijl Audi en Daimler samen bijna 20.000 banen schrapten, creëerde Porsche 2.000 banen, boekte een marge van 16,3% (de hoogste in de autosector) en groeide met 7% in omzet. Het bedrijf stelde zichzelf een dubbele doelstelling: een minimale marge van 15% behouden en een “Zero Impact Company” worden.

De pandemie van 2020 toonde de robuustheid van het model. In de eerste helft van 2020 realiseerde Porsche het beste operationele resultaat van alle Europese autofabrikanten, met €1,23 miljard. Over het hele jaar bedroeg het operationele resultaat ongeveer €4 miljard met een marge van 15,4%, en 272.162 wereldwijde leveringen. China vertegenwoordigde al ongeveer 89.000 eenheden, bijna een derde van de wereldwijde verkoop.

2021 werd een piekjaar: de omzet steeg met 15% tot €33 miljard, het operationeel resultaat met 27% tot €5,3 miljard, de marge bedroeg 16% en voor het eerst werden meer dan 300.000 voertuigen geleverd (301.915, +11%). Binnen de Volkswagen Group behaalde Porsche een marge van 16,5%, hoger dan alle andere automerken binnen de groep behalve Lamborghini (20,2% op slechts 8.405 units), en ver boven Audi (10,5%) en het VW-merk (3,3%).

| Jaar | Omzet (€ mld) | Operationeel resultaat (€ mld) | Operationele marge | Wereldwijde leveringen |

|---|---|---|---|---|

| 2019 | ~28,0 | ~4,6 | 16,3% | ~280.000 |

| 2020 | ~26,0 | ~4,0 | 15,4% | 272.162 |

| 2021 | 33,0 | 5,3 | 16,0% | 301.915 |

| 2022 | 37,6 | 6,8 | 18,0% | 309.884 |

| 2023 | 40,5 | 7,3 | 18,0% | 320.221 (piek) |

| 2024 | ~40,0 | 5,64 | 14,1% | 310.718 |

| 2025 | 36,27 | 0,41 | 1,1% | 279.449 |

De elektrische inzet van Porsche

De elektrificatiestrategie van Porsche werd vroeg ingezet en gepresenteerd als een bewuste keuze. De ontwikkeling van de Taycan begon in 2015 en werd achteraf omschreven als “een van de meest risicovolle beslissingen” in de geschiedenis van het merk. De technische basis was de 800-volttechnologie, die opladen van 5% tot 80% in ongeveer 22 minuten mogelijk maakt, een primeur in massaproductie, gecombineerd met rijprestaties gebaseerd op meer dan 70 jaar sportwagenervaring.

De Taycan markeert de elektrische omslag van Porsche.

De commerciële lancering in 2019 bevestigde de sterke vraag: meer dan 30.000 pre-reservaties (met €2.500 aanbetaling in Europa) en meer dan 10.000 vaste bestellingen, voor een voertuig vanaf ongeveer €100.000. In Duitsland toonden de topversies Turbo (€150.000) en Turbo S (€185.000) de ambitie om via elektrificatie verder te premiumiseren.

De opkomst en instorting van de Taycan

De initiële groei was spectaculair. In 2020 werden 20.015 Taycans geleverd ondanks zes weken productiestop door COVID, gevolgd door ongeveer 41.296 in 2021—bijna een verdubbeling. In het derde kwartaal van 2021 (28.640 stuks) overtrof de Taycan zelfs de 911 met zijn “flat-six” motor (27.972 stuks). Voor het eerst in de geschiedenis had Porsche een nieuw vlaggenschipmodel. In Europa was op dat moment ongeveer 40% van de verkopen al geëlektrificeerd.

De ommekeer was scherp. In 2025 daalde de Taycan tot 16.339 leveringen, ongeveer 60% minder dan de 40.629 in 2023. Deze daling wordt verklaard door:

- opkomende Chinese concurrentie in het premium EV-segment

- langzamere groei van de wereldwijde EV-markt dan verwacht

- vraag in China die grotendeels is opgedroogd

Aangrenzende technologische inzetten: batterijen, software en e-fuels

Drie grote investeringen vormden de technologische strategie vóór de crisis:

- Batterijen (Cellforce): via de Cellforce joint venture met Customcells (2021). Capaciteit werd uitgebreid van 100 MWh tot 1 GWh (1.000–10.000 voertuigen per jaar), met €60 miljoen investeringen en €60 miljoen publieke steun. In 2025 werd de strategie herbekeken.

- Software: na interne problemen via Cariad verschoof Oliver Blume naar partnerschappen met Amerikaanse en Chinese technologiebedrijven, inclusief samenwerking met Apple en gesprekken rond Android Automotive met Google (2023).

- E-fuels: ongeveer €500 miljoen investering in een pilotfabriek in Chili met Siemens Energy om de verbrandingsmotor van de 911 te behouden. Doel: onder $2 per liter komen (tegen ~$10 in de pilotfase). Van de €2,6 miljard R&D ging het merendeel naar elektrificatie en ongeveer €100 miljoen naar e-fuels.

Op zijn beurs-piek was Porsche meer waard dan de hele Volkswagen Group.

De beursgang van 2022

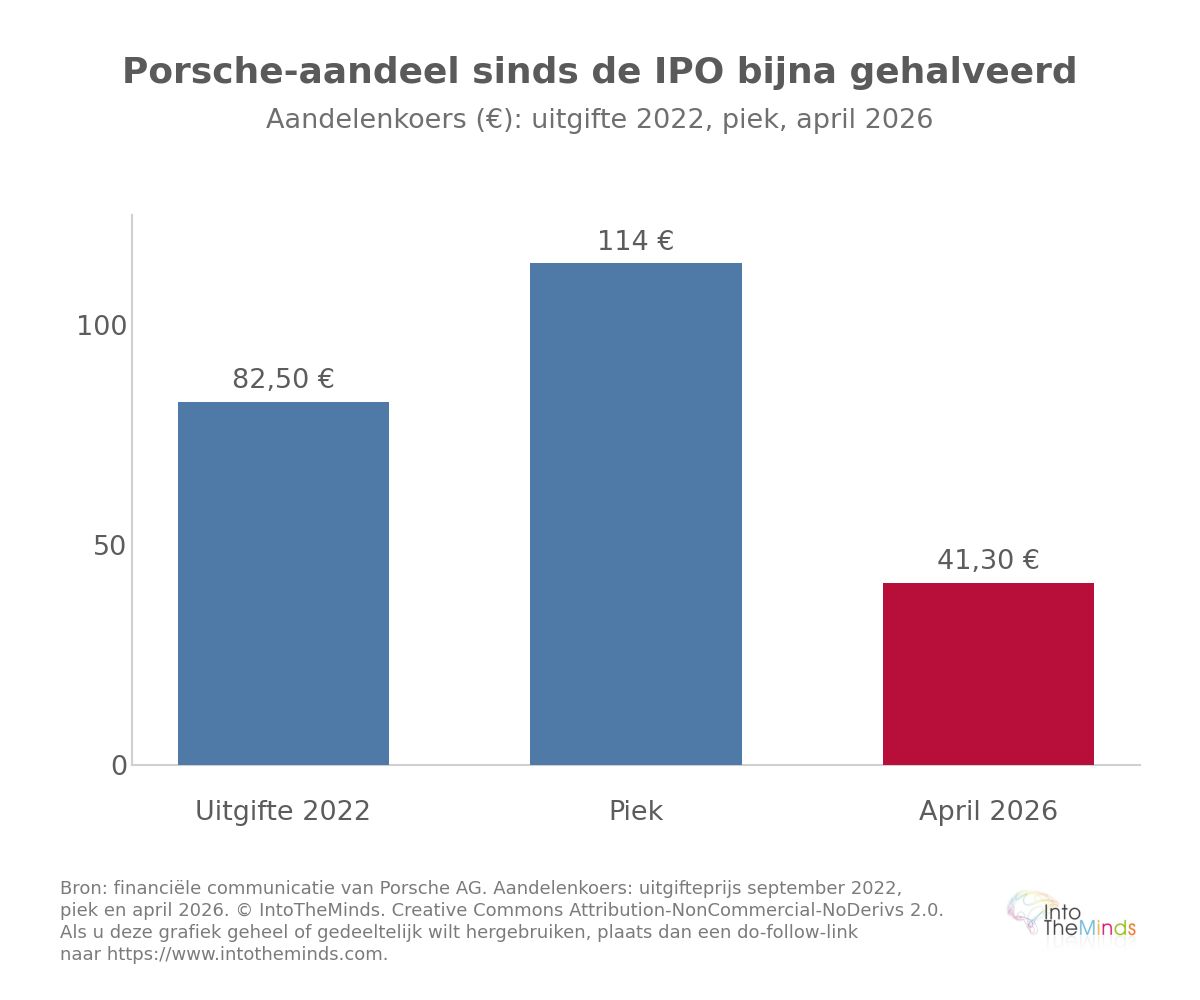

De IPO van 29 september 2022 was het sluitstuk van een strategie richting autonomie onder Oliver Blume sinds 2015. Ondanks een moeilijke macro-omgeving (oorlog in Oekraïne, inflatie, renteverhogingen) was de beursgang een groot succes. Met een emissieprijs van €82,50 werd Porsche gewaardeerd op $75 miljard en haalde het €9,4 miljard op—de grootste Europese beursgang in 11 jaar. De emissie was ongeveer vijf keer overingeschreven.

Vier grote investeerders namen bijna 40% van de uitgifte:

- Qatar (tot €1,88 miljard, ~5%)

- Noorwegen (€750 miljoen)

- Abu Dhabi (€750 miljoen)

- een Amerikaans fonds (€300 miljoen)

De familie Porsche-Piëch kocht 25% plus één aandeel terug voor ongeveer €10 miljard, gefinancierd met ~€7 miljard schuld. Het aandeel steeg tot €114, waardoor de marktwaarde boven €80 miljard uitkwam. Porsche was toen meer waard dan de hele Volkswagen Group.

Analisten wezen al bij de IPO op governance-zwaktes:

- de dubbele rol van Oliver Blume als CEO van Porsche en Volkswagen Group

- beperkte free float (12,5%)

- Volkswagen dat 75% van het kapitaal behoudt en afhankelijk blijft van Porsche-cashflows

- potentiële belangenconflicten rond investeringen en platformen

- een dual-class aandelenstructuur met familiecontrole

De recordresultaten van 2022—€37,6 miljard omzet, €6,8 miljard operationele winst, 18% marge en €916 miljoen dividend—maskeerden structurele zwaktes. Drie jaar later, in april 2026, was het aandeel gedaald naar €41,30, ongeveer de helft van de IPO-prijs.

Porsche richt zich nu op slechts 30.000 verkopen per jaar in China.

De anatomie van de crisis: China, invoerheffingen en de elektrische transitie

De ommekeer begon in 2024, door Porsche omschreven als een “overgangsjaar”. De verslechtering verliep snel en cumulatief, onder invloed van drie gelijktijdige schokken.

De instorting van de Chinese markt

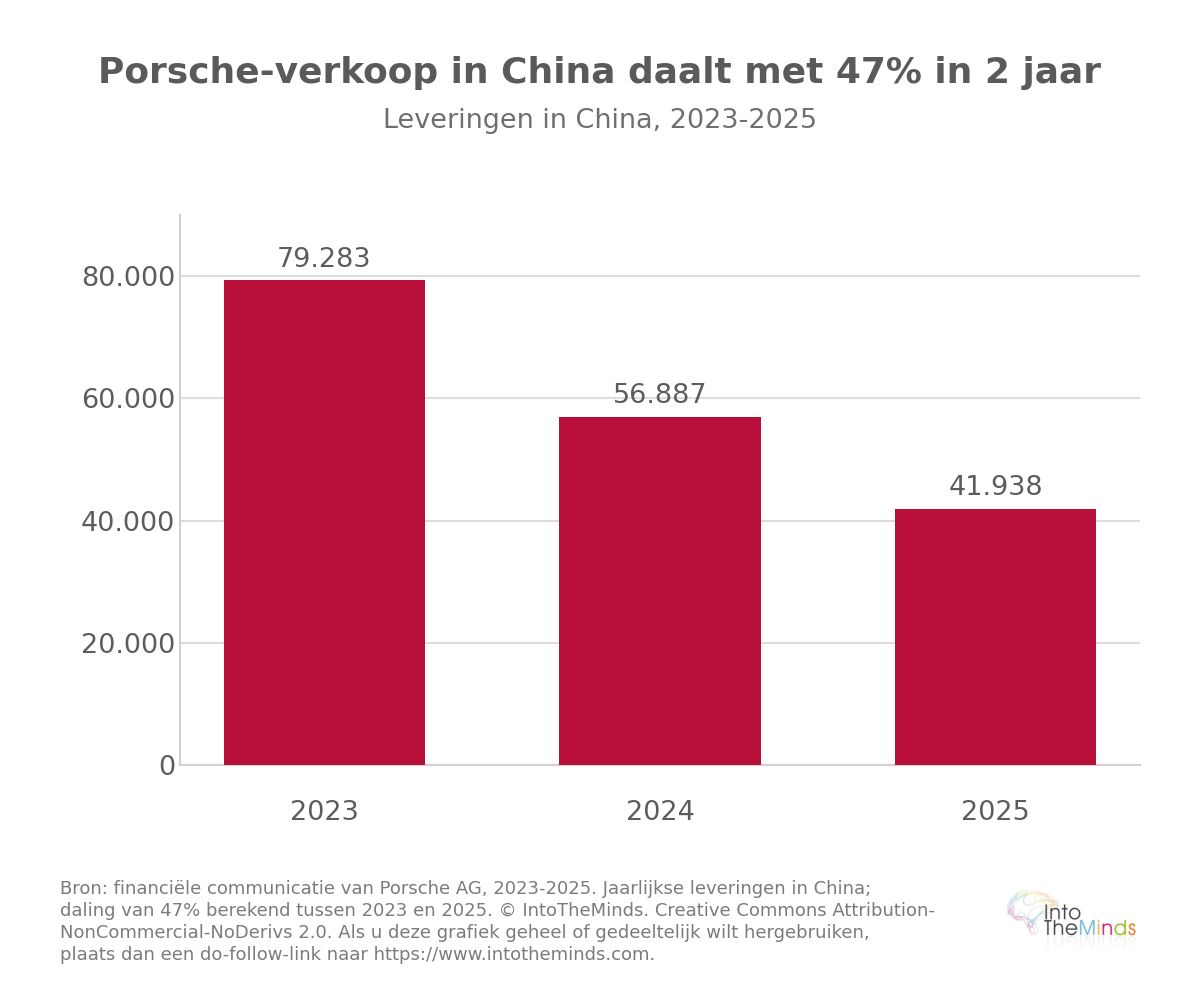

China was tien jaar lang de groeimotor van Porsche. Op het hoogtepunt vertegenwoordigde de Chinese markt bijna een kwart van de wereldwijde leveringen, met 79.283 eenheden in 2023. De daling was spectaculair en symptomatisch voor de problemen van de Duitse auto-industrie:

- 2023: 79.283 leveringen in China

- 2024: 56.887 leveringen (-28%), goed voor 12% van de wereldwijde verkoop

- 2025: 41.938 leveringen (-26%), waarmee de markt nu op de derde plaats staat achter Noord-Amerika en Europa

- Eerste kwartaal 2026: 7.519 leveringen (-21%)

Het management erkende een luxemarkt die “letterlijk is ingestort” en agressieve lokale prijsconcurrentie. Porsche verminderde zijn dealernetwerk in China van meer dan 120 naar ongeveer 80 vestigingen en rekent voortaan nog slechts op ongeveer 30.000 voertuigen per jaar in het land.

Amerikaanse invoerrechten en de kwetsbaarheid van één productiebasis

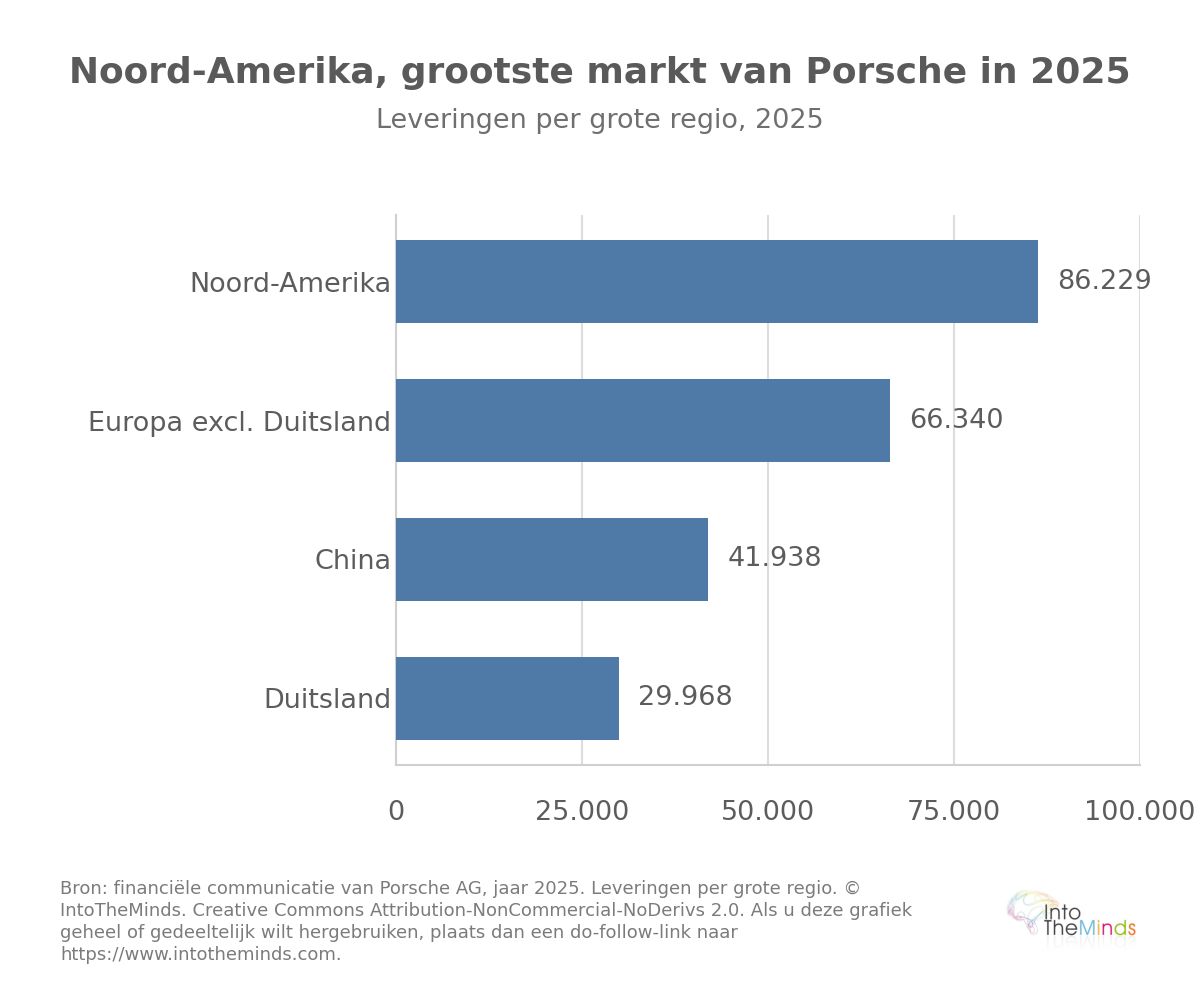

Porsche produceert uitsluitend in Duitsland, in Zuffenhausen en Leipzig. Deze geografische concentratie, die tijdens het tijdperk van de vrijhandel geen probleem vormde, werd een groot probleem met de Amerikaanse invoerrechten. In 2025 kostten deze invoerrechten Porsche meer dan 500 miljoen euro tegen eind september, en ongeveer 700 miljoen euro over het volledige jaar! Toch werd Noord-Amerika in het eerste kwartaal van 2026 de grootste markt van Porsche (18.344 leveringen), maar deze geografische verschuiving gaat gepaard met een structurele blootstelling aan de onzekerheden van het Amerikaanse handelsbeleid.

De kost van de heroriëntatie van de elektrische strategie

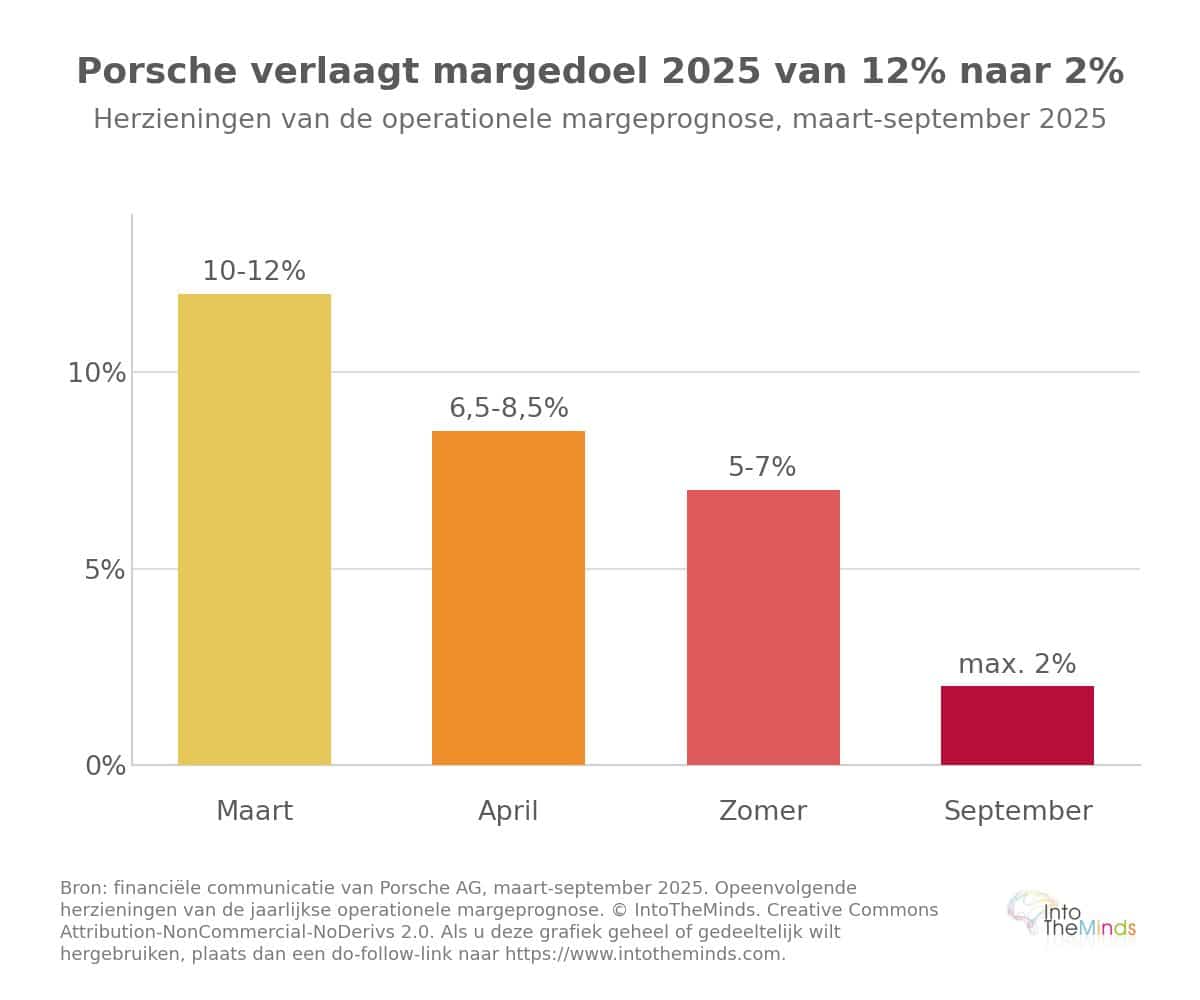

De verslechtering van de prognose voor de operationele marge in 2025 was spectaculair: verwacht tussen 10% en 12% in maart 2025, werd deze in april verlaagd naar 6,5-8,5%, vervolgens naar 5-7% onder invloed van de Amerikaanse invoerrechten, en uiteindelijk teruggebracht tot maximaal 2% op 19 september 2025. Deze laatste aankondiging ging gepaard met een last van 1,8 miljard euro in verband met het uitstel van het elektrische offensief: de nieuwe SUV-reeks boven de Cayenne, oorspronkelijk gepland als volledig elektrisch, werd omgevormd naar versies met verbrandingsmotor en plug-inhybride aandrijving. De totale uitzonderlijke kosten voor 2025 bedroegen ongeveer 2,4 miljard euro voor de productheroriëntatie, plus 700 miljoen euro in verband met batterijen.

Op sociaal vlak voorzag het eerste pakket van februari 2025 in 1.900 banenverlies in Duitsland (ongeveer 4,5% van de 42.000 werknemers wereldwijd), later verhoogd tot 3.900 in het eerste besparingsplan. Het jaarverslag van 2025 bevestigde de omvang van de schok:

- 279.449 wereldwijde leveringen (-10%)

- omzet van 36,27 miljard euro (-9,5%)

- operationeel resultaat ingestort tot 410 miljoen euro (tegenover 5,64 miljard euro in 2024)

- operationele marge van 1,1%.

De uitdaging voor de nieuwe CEO is aanzienlijk. Laten we nu zijn plan in detail bekijken.

De strategie van de nieuwe CEO en mogelijke scenario’s

De komst van Michael Leiters, voormalig topmanager bij McLaren en Ferrari, als CEO van Porsche op 1 januari 2026 luidt de herstelfase in, waarvan hij de achtergronden uiteenzette in een lang interview met Handelsblatt. Leiters voert wat hij intern een downsizing noemt: de omvang en complexiteit verminderen om de winstgevendheid te herstellen, zelfs bij een blijvend lager volume dan de piek van 320.221 voertuigen in 2023.

De vier pijlers van de strategie van Michael Leiters

Sinds zijn aantreden heeft Leiters een coherente doctrine opgebouwd rond vier pijlers:

- Herfocus op de kernactiviteiten: “Porsche moet zich opnieuw concentreren op zijn kernactiviteiten; dat is de onmisbare basis voor een succesvolle strategische herpositionering” (8 mei 2026). Dit principe lag aan de basis van de verkoop van participaties in Bugatti Rimac (45%) en Rimac Group (20,6%) voor 411 miljoen euro, evenals de sluiting van Cellforce, Porsche eBike Performance en Cetitec, goed voor meer dan 500 bijkomende banenverlies in mei 2026.

- Organisatorische vereenvoudiging: Leiters wil een bedrijf dat “slanker en sneller” is, door de managementstructuur te vereenvoudigen en hiërarchieën en bureaucratie te verminderen. De raad van bestuur, die momenteel zeven leden telt, zou opnieuw tot zes kunnen worden teruggebracht. De integratie van de Car-IT-divisie in R&D is hiervan de eerste concrete vertaling.

- Prioriteit voor winst boven volume: De doctrine value over volume wordt volledig omarmd, zelfs met de erkenning dat de herkalibreringsmaatregelen ook in 2026 nog zullen wegen “in de hoge honderden miljoenen euro’s”. Het interne plan, samengevat onder de formule Downsizing mit Rendite, mikt op een operationele marge van 10 tot 15% tegen het einde van het decennium, met een break-evenpunt dat winstgevendheid mogelijk maakt bij een volume van ongeveer 200.000 voertuigen per jaar.

- Opschuiven naar het hogere segment: Tegen 2035 wil Leiters het gamma uitbreiden naar segmenten met hogere marges, door “modellen en afgeleiden zowel boven de huidige tweedeurs sportwagens als boven de Cayenne” te onderzoeken. De productstrategie behoudt alle drie de aandrijftechnologieën (verbrandingsmotor, hybride en volledig elektrisch) in alle segmenten tot het einde van de jaren 2030.

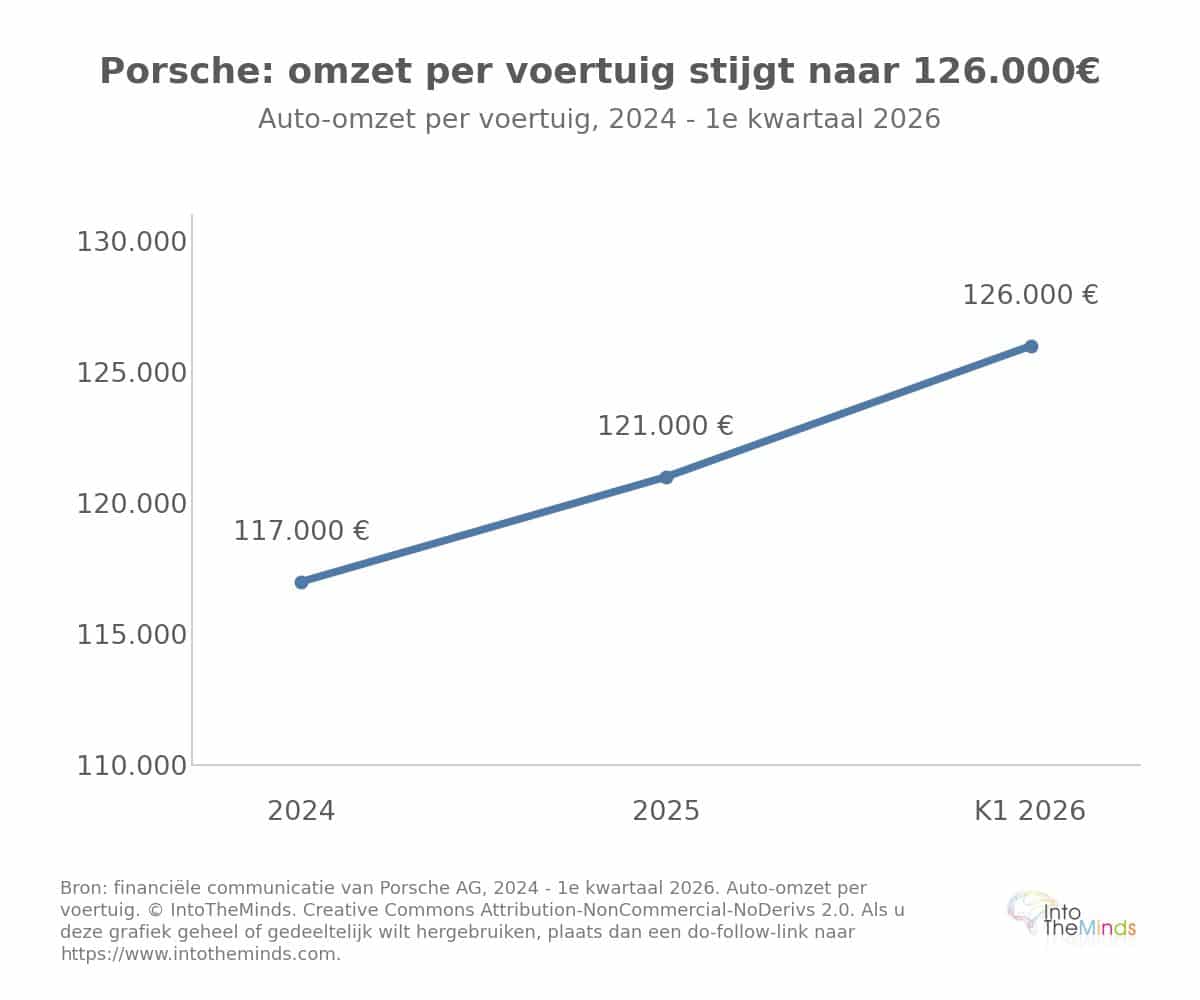

Een vroege indicator ondersteunt deze doctrine: de omzet per voertuig steeg van ongeveer 117.000 euro in 2024 naar 121.000 euro in 2025, en vervolgens naar 126.000 euro in het eerste kwartaal van 2026. De daling van het volume gaat dus gepaard met een stijging van de gemiddelde verkoopwaarde.

Scenario 1: de “winstgevende manufactuur” slaagt

Dit is het traject dat Michael Leiters nastreeft. Het bestaat erin een opgelegde krimp om te zetten in een gekozen herpositionering: een blijvend lager volume aanvaarden, mogelijk rond 200.000 eenheden, maar met een herstelde marge van tussen 10% en 15% tegen het einde van het decennium.

Het meest bemoedigende signaal is de 911, die in het eerste kwartaal van 2026 met 22% steeg en in 2025 een record van 51.583 eenheden bereikte. Als Porsche deze aantrekkingskracht kan reproduceren op nieuwe modellen met zeer hoge marges, kan de doctrine value over volume werken. Het tegenovergestelde risico, voortkomend uit de geschiedenis van het merk, is dat een lager volume Porsche berooft van de schaalvoordelen die, in tegenstelling tot Ferrari (ongeveer 11.000 voertuigen in 2021), altijd zijn marges hebben ondersteund. De Capital Markets Day van najaar 2026 zal moeten aantonen dat het break-evenpunt effectief kan worden verlaagd zonder het merk te verwateren.

Scenario 2: de gedwongen geografische verschuiving naar Noord-Amerika

China, dat aan het begin van het decennium bijna 100.000 voertuigen vertegenwoordigde, kwam in 2025 nog slechts uit op 41.938 eenheden en begon 2026 met slechts 7.519 eenheden in het eerste kwartaal. Het impliciete scenario is dat China duurzaam wordt teruggebracht tot een nichemarkt van ongeveer 30.000 voertuigen per jaar volgens interne prognoses.

Het gevolg is de verschuiving naar Noord-Amerika, dat in 2025 de “standaard” grootste markt werd met 86.229 voertuigen. Maar deze pivot stelt Porsche bloot aan een structurele kwetsbaarheid: het ontbreken van productie in de Verenigde Staten kostte Porsche al meer dan 500 miljoen euro aan invoerrechten tegen eind september 2025 en ongeveer 700 miljoen euro over het volledige jaar. Het succes van dit scenario zal evenzeer afhangen van het vermogen van Noord-Amerika en Europa om het Chinese verlies op te vangen als van de evolutie van het Amerikaanse handelsbeleid, een externe factor waarop Porsche geen directe invloed heeft.

Scenario 3: technologische dekking van drie aandrijftechnologieën

De derde as is die van de geclaimde flexibiliteit: verbrandingsmotoren, hybrides en volledig elektrische aandrijvingen behouden in alle segmenten tot het einde van de jaren 2030, nadat verschillende elektrische modellen werden uitgesteld en de levensduur van verbrandingsmotoren werd verlengd. Deze aanpak is een gok op onzekerheid: omdat Porsche het tempo van de transitie niet kan voorspellen, houdt het opties open op alle fronten.

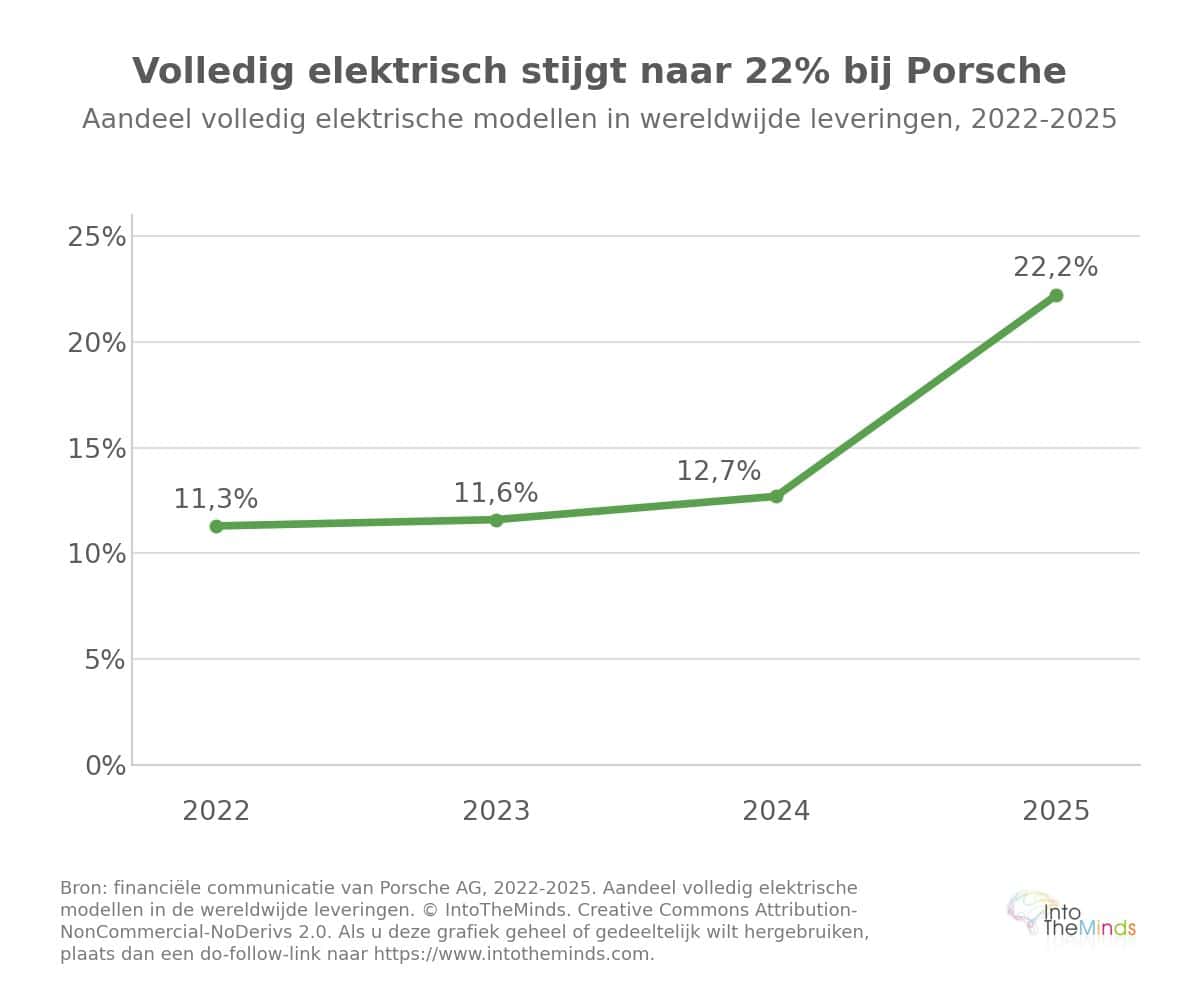

De vooruitgang van elektrificatie in de mix (ongeveer 34% van de wereldwijde leveringen geëlektrificeerd in 2025, waarvan ongeveer 22% volledig elektrisch) toont aan dat de vraag bestaat, maar trager groeit dan verwacht. Dit scenario bevat zijn eigen contradictie: drie aandrijffamilies onderhouden gaat in tegen het doel van vereenvoudiging en afslanking. De Chinese concurrentie groeit precies in het premium elektrische segment waarin Porsche vertraagt; spelers zoals Xiaomi, waarvan de SU7 openlijk geïnspireerd is op de Taycan, illustreren een nieuwe bedreiging op het terrein waar Porsche met zijn 800-volttechnologie ooit pionier was.

De algemene interpretatie: een gok op krimp richting excellentie

De drie scenario’s sluiten elkaar niet uit. De strategie van Leiters bestaat erin ze gelijktijdig te voeren:

- herfocus en opschuiven naar het hogere segment

- een geografische pivot naar Noord-Amerika en Europa

- een voorzichtigere en rationelere technologische dekking dan voorheen.

De rode draad is een gok op krimp richting excellentie. Dat betekent ook afzien van de volumewedloop die Porsche van sportwagenfabrikant tot “normale” constructeur had gemaakt. Porsche moet terugkeren naar een logica van begeerlijkheid en marges.

De belangrijkste onzekerheden blijven de uitvoering in een ongunstige omgeving, de sociale spanningen door duizenden bedreigde banen, en het vermogen van Leiters om een managementteam op te bouwen dat zijn visie deelt. Verschillende bestuursleden worden beschouwd als nauwe bondgenoten van Oliver Blume, wat de coherentie van de uitvoering verzwakt. De Capital Markets Day van najaar 2026 zal de eerste echte test zijn van de geloofwaardigheid van deze strategie.

FAQ: de vragen die je jezelf stelt

Waarom daalde de operationele marge van Porsche in 2025 tot 1,1%?

Drie factoren kwamen samen in 2025. De instorting van de verkoop in China (41.938 leveringen, -26% ten opzichte van 2024) ontnam Porsche zijn belangrijkste historische markt. Amerikaanse invoerrechten vertegenwoordigden ongeveer 700 miljoen euro aan extra kosten over het jaar. Tot slot leidde de heroriëntatie van de elektrificatiestrategie tot een uitzonderlijke last van 1,8 miljard euro, gekoppeld aan het uitstellen van meerdere volledig elektrische modellen. De totale uitzonderlijke kosten in 2025 bedroegen ongeveer 3,8 miljard euro.

Wat is de strategie van Michael Leiters om Porsche te herstellen?

Leiters voert een structurele downsizing door: het verkleinen van de omvang en complexiteit van het bedrijf zodat het ook bij een volume van 200.000 voertuigen per jaar winstgevend blijft. De interne doelstelling is een operationele marge van 10–15% tegen het einde van het decennium. Dit omvat de verkoop van niet-strategische activa (Bugatti Rimac, Cellforce, Porsche eBike Performance), het vereenvoudigen van de raad van bestuur en de managementstructuur, en een opschuiving naar modellen met hogere marges boven de Cayenne. Een volledige strategische update wordt verwacht tijdens de Capital Markets Day in de herfst van 2026.

Gaat Porsche elektrische voertuigen opgeven?

Nee. De productstrategie van Porsche behoudt alle drie de aandrijflijnen — verbrandingsmotor, plug-in hybride en volledig elektrisch — in alle segmenten tot eind jaren 2030. Wat Porsche heeft losgelaten, is de doelstelling dat 80% van de verkopen volledig elektrisch zou zijn in 2030, omdat dit onrealistisch werd geacht. In 2025 was ongeveer 34% van de wereldwijde leveringen geëlektrificeerd, waarvan circa 22% volledig elektrisch. In Europa lag het aandeel geëlektrificeerde voertuigen in 2025 voor het eerst boven de 50%.

Hoe kan een bedrijf zijn strategie analyseren tijdens een crisis als deze?

De crisis van Porsche benadrukt het belang van continue strategische monitoring van belangrijke markten en een diepgaand begrip van klantverwachtingen per geografisch segment. Een B2C-marktonderzoek helpt vroege signalen van vraagverschuivingen te identificeren voordat ze leiden tot omzetverlies. In het geval van Porsche vormden de afhankelijkheid van één markt (China was goed voor tot een kwart van de wereldwijde verkoop) en één productielocatie in Duitsland meetbare risico’s die met regelmatige marktanalyses eerder hadden kunnen worden gekwantificeerd.

Welke strategische lessen kunnen andere premiumbedrijven trekken uit Porsche?

Het geval Porsche toont typische risico’s van volumegedreven premiumstrategieën. Geografische concentratie van verkoop (China) en productie (Duitsland) creëert een dubbele kwetsbaarheid voor externe schokken. De focus op volume kan de merkbegeerlijkheid aantasten, een risico dat al in 2015 door het management werd benoemd. Daarnaast zorgen parallelle technologische inzetten (elektrisch, batterijen, e-fuels, software) voor versnippering van middelen en grotere complexiteit. Regelmatige B2B-marktonderzoeken en merkbekendheidsonderzoeken helpen om de evolutie van merkwaarde objectief te volgen voordat financiële indicatoren kritisch worden.

Wat is de impact van de Porsche-crisis op de Volkswagen-groep?

De impact is aanzienlijk. Historisch gezien genereerde Porsche ongeveer de helft van de operationele winst van de Volkswagen-groep. De herstructurering van Porsche kostte de groep 5,1 miljard euro aan operationeel resultaat in 2025, waardoor de verwachte marge van VW daalde van 4–5% naar 2–3%. In het eerste kwartaal van 2026 rapporteerde de groep 75,66 miljard euro omzet (-2,5%) en een marge van 3,3%, met een daling van 4% in leveringen tot 2,05 miljoen voertuigen. De groep wil daarnaast de productiecapaciteit met nog eens één miljoen eenheden verminderen en ongeveer 50.000 banen in Duitsland schrappen tegen 2030.