Le marché des spiritueux souffre, mais certains segments, comme le marché du whisky, résistent. Les projections du marché du whisky à l’horizon 2034 sont d’ailleurs largement positives mais elles cachent de grandes disparités par pays et par types de produits que nous analysons pour vous dans cet article.

Le whisky reste le premier spiritueux vendu en grande distribution, mais le marché traverse depuis 2022 une phase de contraction structurelle que les données les plus récentes confirment. Entre vieillissement de la clientèle, pression fiscale, premiumisation accélérée et essor des productions locales, le marché mondial du whisky se réorganise en profondeur. Notre cabinet d’étude de marché vous propose une analyse exhaustive sur la base des dernières données de marché disponibles.

Contactez l’institut IntoTheMinds

L’essentiel à retenir

- Le marché mondial du whisky était évalué à 92,89 milliards USD en 2025 et devrait atteindre 180,20 milliards USD en 2034, avec une augmentation moyenne annuelle de 7,68%.

- En France, le marché du whisky en grande distribution a récemment reculé pour s’établir autour de 2 milliards d’euros, marquant une baisse en valeur et en volume.

- L’Écosse a exporté 6,55 milliards d’euros de scotch en 2023, soit 77% des exportations alimentaires écossaises.

- Les consommateurs de 60 ans et plus représentent une part prépondérante et croissante des dépenses en whisky en France. Il y a donc un vieillissement de la clientèle.

- Le whisky français connaît une croissance à deux chiffres en volume en grande et moyenne surface, bien que son poids reste encore marginal par rapport aux whiskies importés.

- La premiumisation structure la croissance en valeur : les whiskys premium ont apporté 43% de la contribution à la croissance.

Analyse du marché du whisky mondial

Le marché mondial du whisky est l’un des segments les plus solides du marché des spiritueux. Sa résilience tient à plusieurs facteurs structurels :

- demande premium soutenue

- géographie de consommation qui s’élargit vers l’Asie et les marchés émergents

- capacité des grandes marques à maintenir leur pouvoir de fixation des prix même en période de ralentissement conjoncturel.

Chiffres clés du marché global

En 2025, la valeur du marché mondial du whisky atteignait $92,89 milliards. L’Amérique du Nord constituait la région dominante avec 32,97% de part de marché cette même année. Le segment premium et ultra-premium tire la croissance en valeur dans toutes les géographies, alors que les volumes progressent plus modestement.

Les cinq acteurs qui structurent l’offre mondiale sont :

- Diageo

- Pernod Ricard

- Beam Suntory

- Brown-Forman Corporation

- The Edrington Group

Ces groupes contrôlent les marques les plus distribuées à l’échelle internationale, des blends écossais aux bourbons américains.

Le tableau ci-dessous synthétise les principales données de taille et de croissance du marché mondial du whisky :

| Indicateur | Valeur | Année / Période |

|---|---|---|

| Valeur du marché mondial | 92,89 milliards USD | 2025 |

| Valeur du marché mondial | 99,73 milliards USD | 2026 |

| Valeur du marché mondial (projection) | 180,20 milliards USD | 2034 |

| Croissance annuelle projetée | 7,68% | 2026-2034 |

| Part de l’Amérique du Nord | 32,97% | 2025 |

| Exportations de scotch whisky | 6,55 milliards € | 2023 |

| Nombre de bouteilles exportées depuis l’Écosse | 1,35 milliard/an | 2023 |

Évolution et projections jusqu’en 2034

La période de prévision 2026-2034 laisse anticiper un doublement de la valeur du marché mondial du whisky en moins d’une décennie. Ce scénario repose principalement sur 3 leviers :

- la montée en puissance des marchés asiatiques

- la premiumisation continue des gammes

- l’innovation produit (finitions en fûts spécialisés, éditions limitées, single malts de niche).

La Chine illustre bien cette dynamique. En 2024, le revenu national disponible par habitant y atteignait 5747 USD, avec une croissance annuelle de +5,3% en termes nominaux et un PIB en progression de 5%. Ces indicateurs économiques soutiennent une demande accrue pour les whiskies de qualité supérieure, en particulier les scotch whisky, les whiskys irlandais et les whiskys japonais.

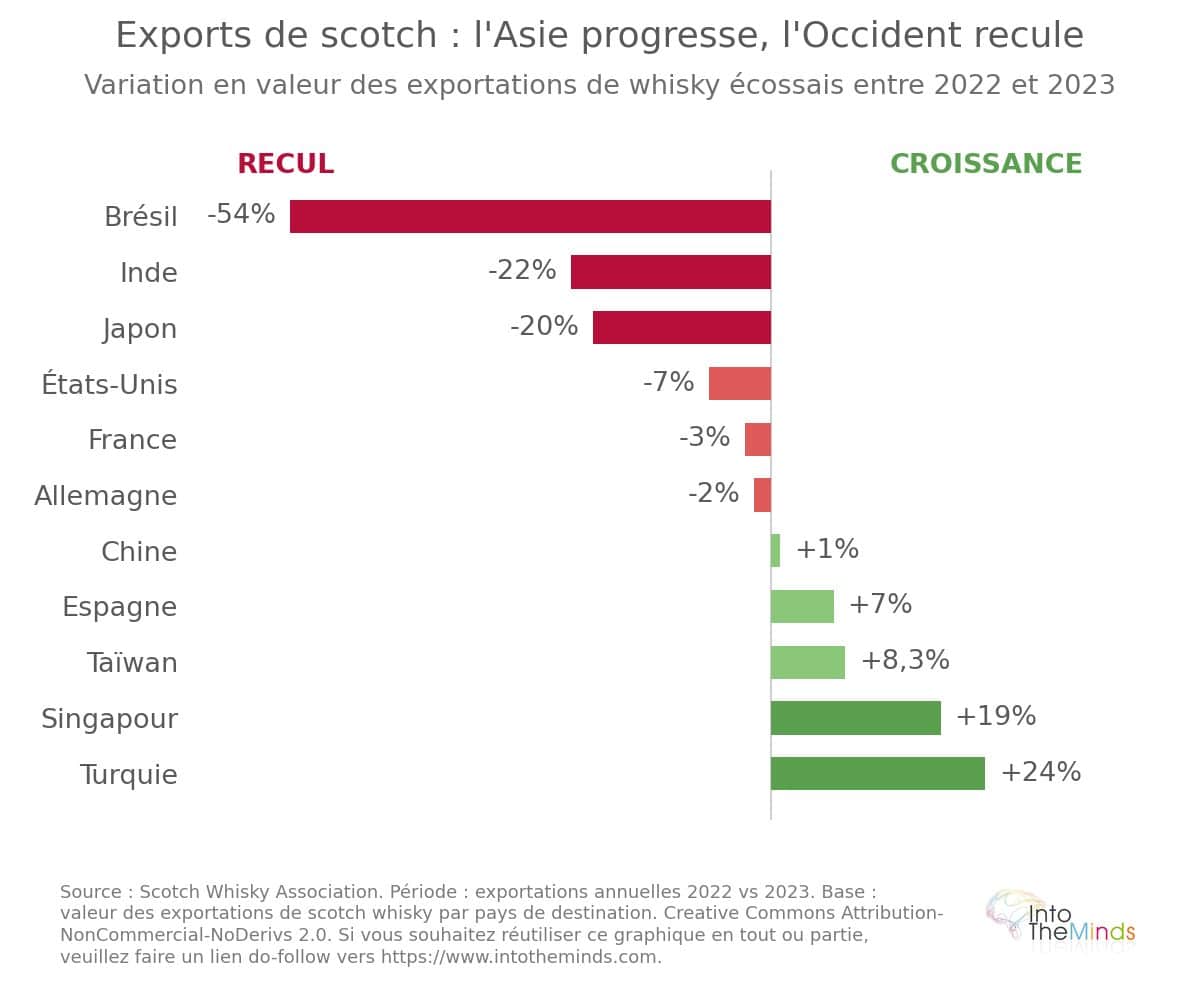

Singapour affiche également une trajectoire remarquable (voir graphique ci-dessous) : les exportations de scotch vers ce marché ont progressé de +19% en 2023 par rapport à 2022, pour atteindre 443,8 millions d’euros. Taïwan, avec 443,4 millions d’euros (+8,3%), et la Turquie (+31% en volume à 41 millions de bouteilles), confirment que le centre de gravité de la consommation mondiale se déplace progressivement vers l’Asie et certains marchés émergents.

Segmentation du marché du whisky

La diversité des types de whisky est l’une des caractéristiques fondamentales du marché. Chaque origine géographique répond à des codes de production distincts, des profils de consommateurs différents, et des dynamiques de prix spécifiques. Cette segmentation par type de produit est déterminante pour comprendre les flux commerciaux et les stratégies de marque.

Les différentes catégories : whisky écossais, américain, irlandais, japonais et canadien

Le scotch whisky demeure le segment le plus puissant à l’échelle mondiale. L’Écosse comptait 147 distilleries en 2023, générait 41 000 emplois directs et 25 000 emplois indirects, selon la Scotch Whisky Association. La première trace écrite d’une eau-de-vie de malt écossaise remonte à 1494, ce qui confère au scotch une légitimité historique unique. Les règles d’appellation imposent un vieillissement minimum de 3 ans en fûts de bois et un titre alcoométrique minimum de 40°.

Le whisky américain (bourbon principalement) a connu une progression de +10,5% de ses revenus en 2022 aux États-Unis, ce qui en fait l’une des cinq catégories de spiritueux à la croissance la plus rapide cette année-là. En France, ce segment représentait 13% des ventes en 2021, avec une croissance de +17,1% en valeur, avant de marquer le pas en 2022 (-10,5% en valeur, -12% en volume, à 271 millions d’euros). Jack Daniel’s y détient 86% de la part de marché valeur parmi les whiskys américains. Les États-Unis comptaient par ailleurs 200 distilleries de whisky en 2022, signe d’un tissu productif dense et diversifié.

Le whisky irlandais et le whisky canadien occupent des positions plus modestes mais en progression sur plusieurs marchés. En France, le whisky canadien représentait 800 000 litres en 2021, avec Sam Barton détenant 90% de ce sous-segment. Le whisky japonais, quant à lui, bénéficie d’une forte attractivité premium à l’international, avec une demande soutenue en Asie-Pacifique et en Europe.

Le marché se segmente également par profil de saveur :

- Sans saveur / doux

- Fumé (tourbé)

- Épicé

- Botanique

- Fruits et baies

Impact de l’origine géographique sur la demande et les prix

L’origine géographique structure directement le positionnement tarifaire. En France, en 2025, les prix en grande distribution varient selon les marques et les origines : Ballantine’s (scotch) s’affiche à 21,01 €/litre, Grant’s (scotch) à 17,95 €/litre, Label 5 (scotch) à environ 18 €/litre. Le prix moyen du litre de whisky en Grandes et Moyennes Surfaces en France s’établissait à 20,61 € en cumul annuel mobile en 2025, en légère progression par rapport aux 20,22 € de 2021.

À l’autre extrémité de la gamme, les whiskys premium et ultra-premium atteignent des niveaux de prix sans commune mesure avec le marché de masse. Dans des chaînes de cavistes comme Nicolas (France), l’éventail va de 15,50 € à 1500 € la bouteille en 2025. Cette amplitude illustre la coexistence de deux logiques de marché : un socle de consommation courante sous pression, et un segment haut de gamme qui résiste mieux aux crises.

Tendances majeures du marché du whisky

La premiumisation est la tendance la plus structurante du marché mondial du whisky depuis une décennie. Elle se manifeste par une migration des consommateurs vers des offres de gamme supérieure, et par une croissance de la valeur du marché qui dépasse celle des volumes.

La montée en gamme : du standard au premium et ultra-premium

En France, les whiskys premium ont contribué à hauteur de 43% de la croissance totale du marché en 2021, selon les données de William Grant & Sons. Les single malts enregistraient cette même année +11,2% en valeur. Ce mouvement touche toutes les géographies : en Amérique du Nord, en Europe et en Asie-Pacifique, les consommateurs urbains aisés et les jeunes adultes à fort pouvoir d’achat délaissent progressivement les spiritueux économiques au profit d’offres haut de gamme perçues comme des produits de connaisseurs.

La segmentation par gamme de prix distingue quatre niveaux :

- Économique : entrée de gamme, sensible aux promotions (26% des ventes de blends-12 sous promo en France en 2024)

- Milieu de gamme : cœur du marché de masse, sous pression structurelle

- Premium : en croissance soutenue, portée par la culture de dégustation

- Ultra-premium / Luxe : segment le plus dynamique en valeur, avec des éditions limitées et des single malts vieillis

Innovations produits et finitions en fûts spécialisés

Les producteurs multiplient les stratégies d’innovation pour générer de la valeur additionnelle. Les finitions en fûts spécialisés (sherry, porto, sauternes, bois exotiques) permettent de créer des profils aromatiques distinctifs et de justifier des prix supérieurs. Les séries limitées et les petits lots (small batch) répondent à la demande d’exclusivité des consommateurs les plus engagés.

Certaines distilleries innovent en lançant des spiritueux à base de whisky avec un degré d’alcool réduit pour répondre aux nouvelles attentes de consommation. Cette innovation illustre la recherche de nouvelles occasions de consommation, notamment auprès de consommateurs moins habitués aux forts degrés d’alcool. La tendance No/Low, qui remodèle l’ensemble du marché des boissons alcoolisées, est analysée en détail dans notre article consacré à l’évolution de la consommation d’alcool et au marché de la désalcoolisation.

Évolution des comportements de consommation

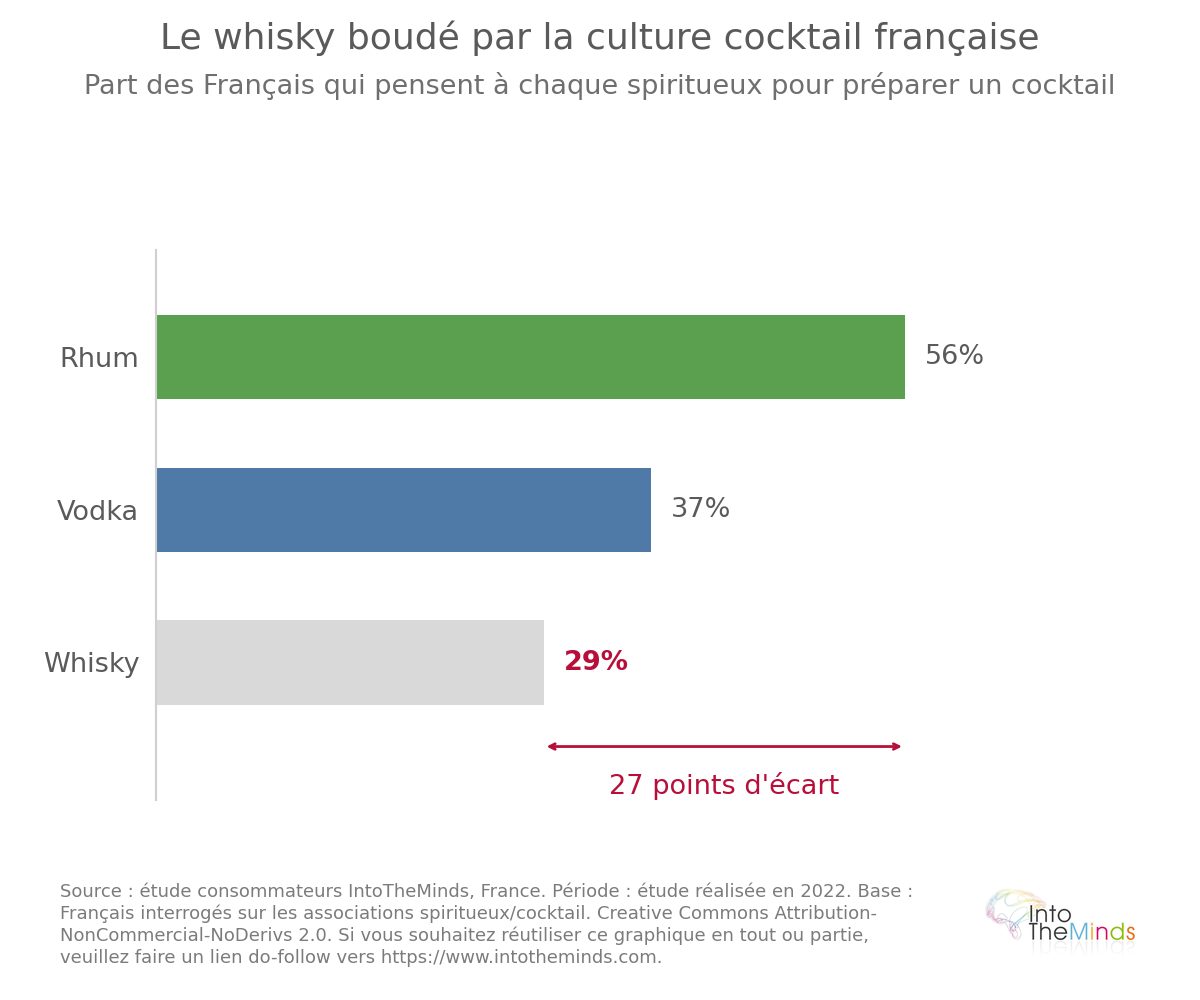

Le whisky souffre d’un déficit d’image auprès des jeunes générations. En 2024 un sondage montrait ainsi que seulement 29% des Français pensaient au whisky pour préparer un cocktail, contre 56% pour le rhum et 37% pour la vodka (voir graphique ci-dessous). Ce positionnement défavorable dans la culture cocktail explique en partie la difficulté à recruter de nouveaux consommateurs parmi les moins de 35 ans. Ces derniers ne représentaient que 2,5% des dépenses en whisky en 2025.

Le marché du whisky en France

La France occupe une position singulière dans le marché mondial du whisky : premier importateur mondial de scotch en volume en 2023 (174 millions de bouteilles), deuxième destination en valeur (556,5 millions d’euros), mais marché intérieur en recul structurel depuis 2022. Cette dualité mérite une analyse détaillée.

Un marché en contraction depuis le pic post-pandémique

La pandémie avait artificiellement gonflé les ventes en grande distribution, avec environ 60% de la consommation de whisky transférée du circuit on-trade (bars, restaurants) vers le off-trade (Grandes et Moyennes Surfaces, e-commerce).

Le tableau ci-dessous montre la rapidité avec laquelle les ventes se sont dégradées au fil des années :

| Période | CA (milliards €) | Évolution valeur | Évolution volume |

|---|---|---|---|

| 2021 | 2,19 | +5,6% | +3,8% |

| 2022 | 2,30 | -3,5% | -8,8% vs 2021 |

| 2023 | 2,25 | -2,4% | -5,6% |

| 2024 | 2,04 | -3% | -5% |

| 2025 | 1,90 | -4% | -4% |

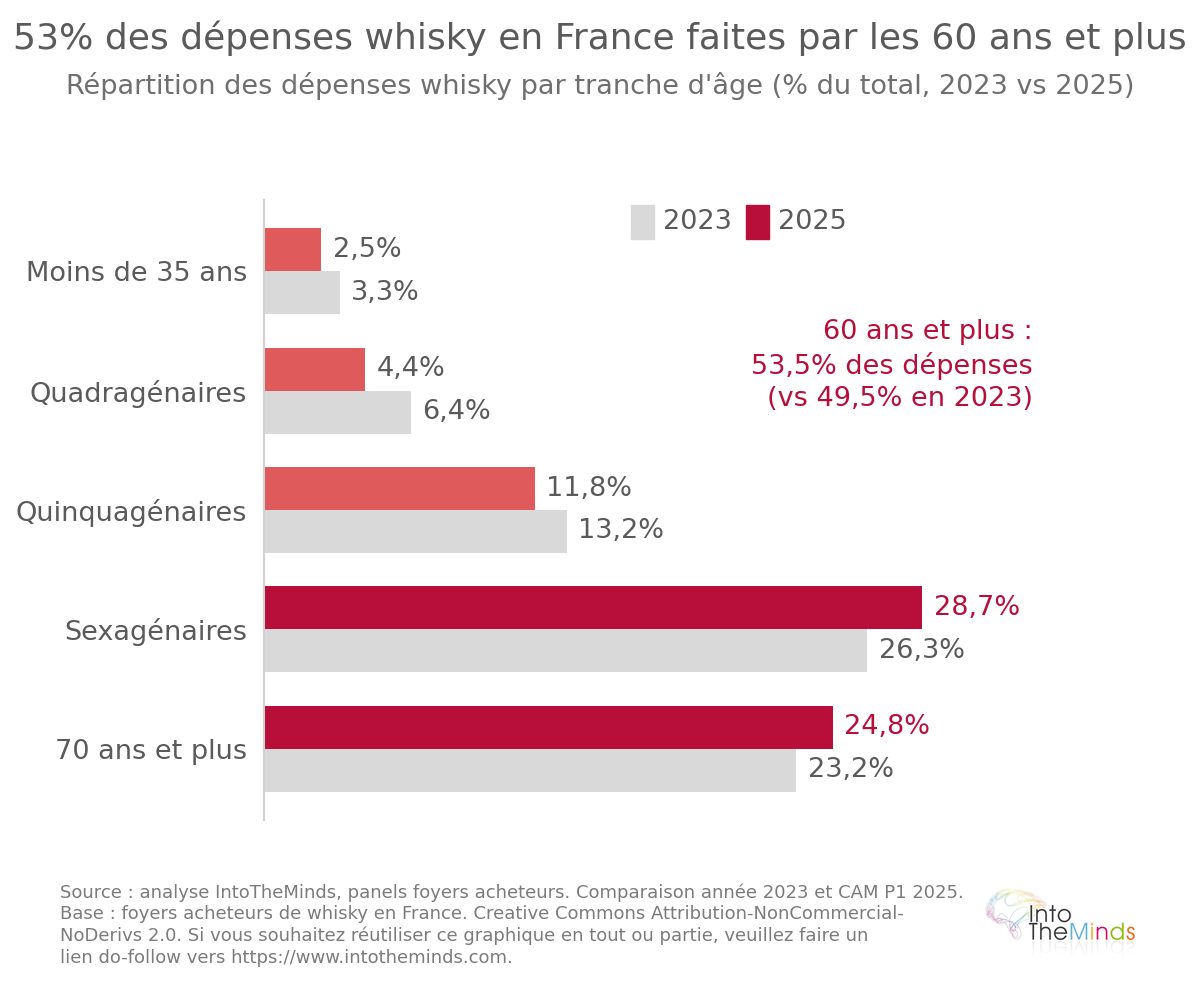

Un vieillissement de la clientèle qui s’accélère ?

Le défi démographique du whisky en France est documenté avec précision. Les consommateurs de 60 ans et plus pesaient 49,5% des dépenses en 2023 (sexagénaires à 26,3%, septuagénaires et plus à 23,2%) et comme vous pouvez le voir sur la graphique ci-dessous, cette part a progressé à 53,5% (28,7% pour les sexagénaires, 24,8% pour les septuagénaires et plus) en 2025.

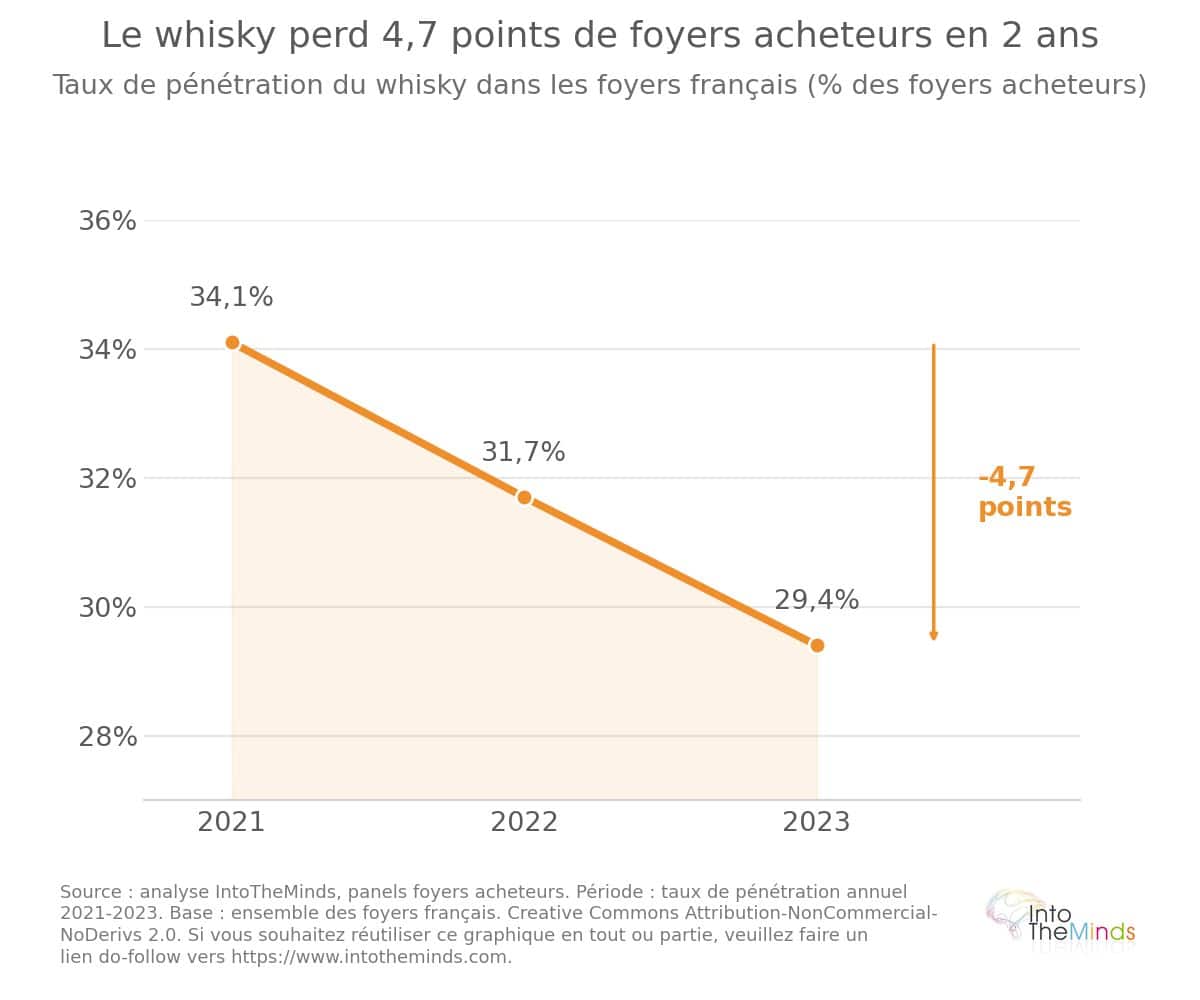

À l’opposé, les moins de 35 ans ne représentaient que 2,5% des dépenses en 2025, contre 3,3% en 2023. Le taux de pénétration global du whisky s’érode régulièrement : 34,1% en 2021, 31,7% en 2022, 29,4% en 2023. Cette tendance est probablement transposable aux autres marchés matures européens où les alcools blancs gagnent du terrain via la culture cocktail.

Canaux de distribution et stratégies commerciales

La distribution du whisky en France est dominée par la grande distribution, mais le paysage se diversifie sous l’effet du numérique et de l’essor des circuits spécialisés.

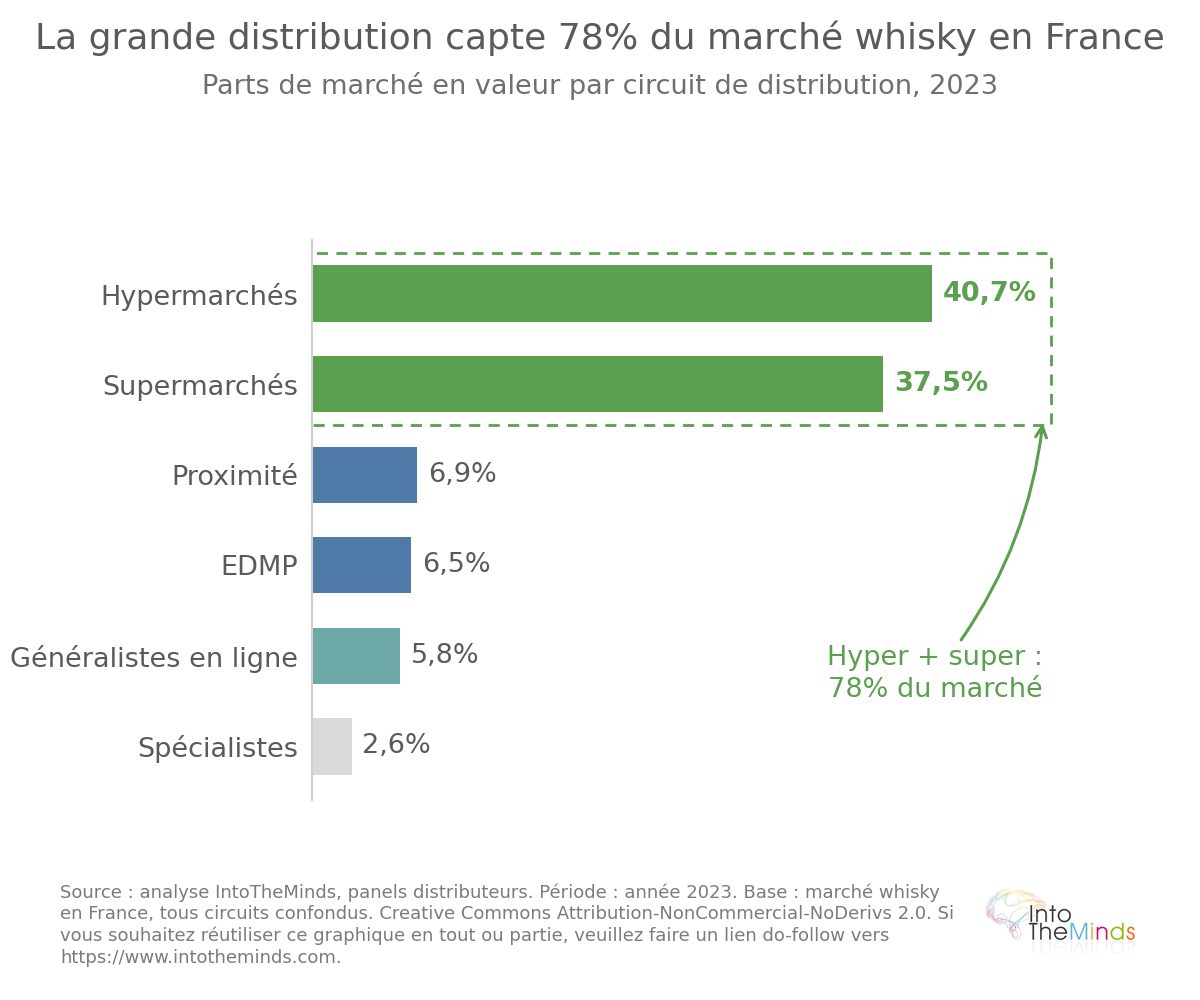

La grande distribution, canal dominant mais sous pression

En 2023, les hypermarchés détenaient 40,7% de part de marché valeur (+0,4 point) et les supermarchés 37,5% (+0,9 point). La proximité (6,9%), les EDMP (6,5%), les généralistes en ligne (5,8%) et les spécialistes (2,6%) complètent le tableau. La grande distribution capte donc 78,2% des ventes en valeur, une concentration qui rend le marché très sensible aux politiques promotionnelles des enseignes.

La pression promotionnelle est réelle : en 2024, 26% des ventes de blends de moins de 12 ans se réalisaient sous promotion en France, contre 23% pour l’ensemble des spiritueux. Cette dépendance aux promotions fragilise la valeur perçue des marques et érode les marges.

Vente en ligne et e-commerce : une dynamique à surveiller

L’e-commerce et le drive continuent de progresser dans les ventes de whisky en France, attirant une clientèle plus jeune que les magasins physiques. Le drive constitue 90% de ces ventes en ligne. Ce canal attire un profil d’acheteur plus jeune : l’acheteur whisky en ligne chez Monoprix affichait une moyenne d’âge de 43 ans en 2025, contre une clientèle plus âgée en magasin physique.

Les circuits spécialisés offrent un complément intéressant. Le distributeur Nicolas référençait par exemple 120 références whisky dans ses 480 boutiques en France en 2025, avec un éventail de prix de 15,50 € à 1 500 €. Le taux de conversion sur le site Nicolas atteignait 10% en 2025, avec 60 à 70% des ventes réalisées en livraison. La Maison du Whisky comptait 450 000 e-clients en 2025, avec 1,5 acte d’achat web par client et par an, et une part de l’e-commerce représentant 8 à 10% de ses ventes.

Pour les acteurs qui souhaitent analyser leur positionnement dans ces circuits ou évaluer la satisfaction de leurs clients, une enquête de satisfaction client peut apporter des éclairages précieux sur les attentes des acheteurs en ligne comme en magasin.

Facteurs de croissance et freins du marché

Le marché du whisky est soumis à des forces contradictoires qui expliquent la divergence entre la croissance en valeur (portée par la premiumisation) et la contraction en volume sur les marchés matures.

Moteurs de croissance : exportations mondiales et consommation premium

Les principaux moteurs positifs du marché mondial du whisky sont les suivants :

- La hausse des revenus disponibles sur les marchés émergents (Chine, Inde, Corée du Sud, Turquie), qui soutient la demande pour des produits de qualité supérieure

- L’intérêt croissant pour les variétés vieillies, les éditions limitées et les single malts à fort pouvoir de fixation des prix

- L’expansion des exportations mondiales de scotch whisky : 43 bouteilles expédiées chaque seconde vers 160 marchés en 2023

- Le développement du commerce électronique, qui ouvre l’accès à des gammes premium pour des consommateurs éloignés des circuits spécialisés

- L’attrait culturel du whisky comme produit de dégustation et de cadeau, notamment en Asie

- L’innovation produit (finitions en fûts, whiskys aromatisés, formats réduits en alcool)

Obstacles majeurs : cycles de vieillissement, réglementation et fiscalité

Les freins structurels sont tout aussi significatifs. Le premier tient à la nature même du produit : le vieillissement minimum de 3 ans (et souvent bien davantage pour les segments premium) contraint la flexibilité de l’offre. Un producteur ne peut pas ajuster rapidement ses volumes en réponse à une hausse de la demande, ce qui génère des tensions sur les stocks et des besoins en fonds de roulement importants.

La fiscalité pèse lourdement sur les prix de détail. En France par exemple, les taxes (droits d’accise, TVA, contributions sociales) représentent environ 74% du prix de vente au détail du whisky. Dans l’Union européenne, les charges fiscales totales dépassent 50% du prix de détail des spiritueux dans de nombreux États membres. Cette pression fiscale limite l’accessibilité financière et freine la croissance des volumes. Pour une comparaison avec d’autres catégories de spiritueux soumises à des dynamiques similaires, notre analyse du marché du cognac offre un éclairage complémentaire utile.

Les pressions environnementales constituent un troisième facteur de contrainte. Les processus de distillation sont énergivores, et la variabilité climatique affecte les rendements céréaliers. Le numéro un mondial de la malterie, qui réalise 2,2 milliards d’euros de chiffre d’affaires sur son exercice 2024-2025 avec 41 malteries dans 20 pays, cherche à diversifier ses débouchés au-delà de la bière et du whisky (qui représentent encore 99% de ses ventes), en explorant des alternatives comme le simili cacao ou les sodas à base de malt.

Perspectives régionales et opportunités d’expansion

La géographie du marché du whisky se redessine. Les marchés historiques (France, Royaume-Uni, États-Unis) sont en consolidation, tandis que de nouveaux relais de croissance émergent en Asie et dans certains marchés du Moyen-Orient.

L’essor du whisky français : une niche en pleine expansion

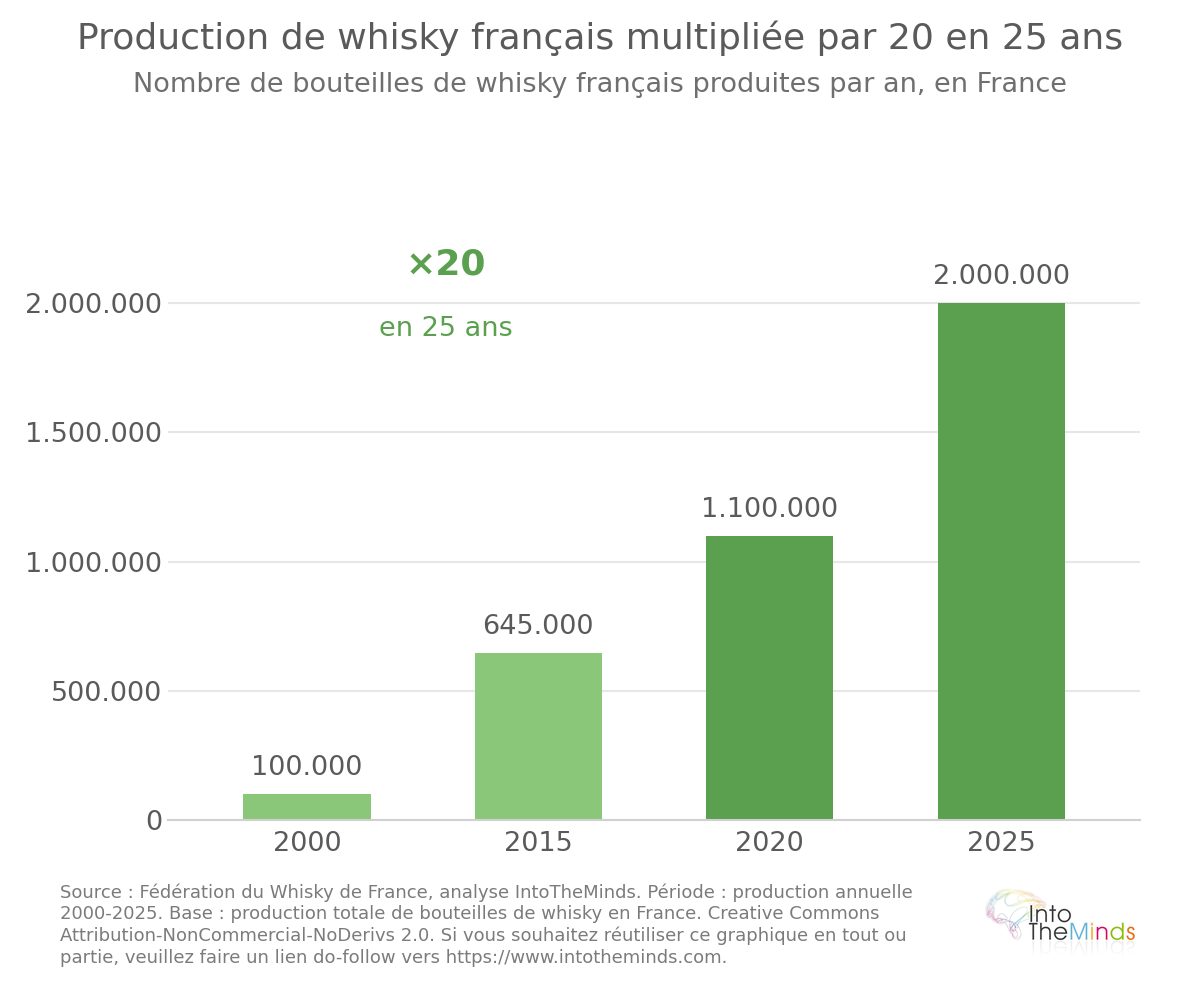

La France n’est plus seulement un marché de consommation : elle est devenue un producteur de whisky à part entière. Le nombre de distilleries est passé d’une dizaine au tournant des années 2000 à environ 150 en 2025 (dont 70 répertoriées par la Fédération du Whisky de France en 2023). Comme vous pouvez le voir sur le graphique ci-dessous, la production n’a fait que croitre sur les 25 dernières années :

- 100 000 bouteilles produites en 2000

- 645 000 bouteilles en 2015

- 1,1 million de bouteilles en 2020

- 2 millions de bouteilles en 2025, dont environ 1,2 million écoulées en Grandes et Moyennes Surfaces

En 2025, les whiskys français représentaient 0,85 million de litres en Grande et Moyenne Surfaces et les volumes de vente étaient en croissance de +52,5% sur 12 mois. Ceci s’opérait dans un contexte où le marché total des whiskys reculait de -4,4%. Leur part de marché reste modeste (1% des volumes), mais la dynamique est sans équivalent dans la catégorie. La consommation de whiskys français dans les cafés, hôtels et restaurants a quant à elle progressé de +9,4% entre 2023 et 2024.

Les distilleries françaises adoptent majoritairement une stratégie premium. Warenghem (370 000 bouteilles vendues par an, 60% des ventes en supermarchés) et Maison Bellevoye (numéro un du segment) illustrent deux modèles distincts : l’un ancré dans la grande distribution, l’autre davantage orienté vers les circuits spécialisés et l’innovation.

Marchés émergents et potentiel de croissance mondiale

L’Asie-Pacifique est la région qui offre le potentiel de croissance le plus élevé pour le marché mondial du whisky. Singapour (+19% en valeur des importations de scotch en 2023), Taïwan (+8,3%), la Turquie (+31% en volume) et la Chine (+1% en valeur malgré un contexte économique complexe) en sont les illustrations les plus récentes.

L’Inde mérite une attention particulière : avec 167 millions de bouteilles de scotch importées en 2023 (deuxième rang mondial en volume), elle représente un marché de masse considérable, même si les volumes ont reculé de 24% cette année-là par rapport à 2022. La hausse des revenus disponibles et l’urbanisation rapide soutiennent une demande structurelle à moyen terme.

Pour les entreprises qui souhaitent évaluer leur positionnement sur ces marchés ou préparer une entrée sur un nouveau segment, une étude de marché B2B ou une étude de marché B2C menée par IntoTheMinds peut fournir les données nécessaires à une prise de décision éclairée.

FAQ : Les questions que vous vous posez

Quel est le marché du whisky en France ?

Le marché du whisky en France représentait 1,90 milliard d’euros en 2025, en recul de 4% en valeur et en volume par rapport à la période précédente. La France est le premier importateur mondial de scotch whisky en volume (174 millions de bouteilles en 2023) et le deuxième marché en valeur pour les exportations écossaises (556,5 millions d’euros en 2023). Le whisky détient 43% des ventes de spiritueux en grande distribution française en valeur, ce qui en fait la catégorie dominante devant le rhum, les boissons anisées et la vodka. Pour une analyse approfondie adaptée à votre activité, IntoTheMinds propose des études de marché B2C sur mesure.

Quelle est la taille du marché du whisky dans le monde ?

Le marché mondial du whisky était évalué à 92,89 milliards USD en 2025 et devrait atteindre 99,73 milliards USD en 2026, puis 180,20 milliards USD en 2034. Le taux de croissance annuel composé (TCAC) prévu sur la période 2026-2034 est de 7,68%. L’Amérique du Nord représente la région dominante avec 32,97% de part de marché en 2025, mais l’Asie-Pacifique affiche les perspectives de croissance les plus dynamiques à moyen terme.

Le boom du whisky est-il terminé ?

Sur les marchés matures comme la France, le marché du whisky traverse une phase de contraction structurelle depuis 2022. Le taux de pénétration en France est passé de 34,1% en 2021 à 29,4% en 2023, et le chiffre d’affaires en Grandes et Moyennes Surfaces a reculé chaque année depuis le pic post-pandémique. À l’échelle mondiale, la croissance reste positive, portée par la premiumisation et l’expansion vers les marchés émergents d’Asie. Le marché ne stagne pas globalement, mais il se restructure : la croissance en valeur dépasse celle des volumes, et les segments économiques cèdent du terrain aux gammes premium et ultra-premium.

Quels sont les facteurs qui influencent les prix du whisky ?

Plusieurs facteurs déterminent le prix d’un whisky. La durée de vieillissement est le premier : un single malt de 18 ans mobilise des capitaux immobilisés pendant près de deux décennies, ce qui justifie un prix bien supérieur à celui d’un blend sans indication d’âge. L’origine géographique (scotch, bourbon, whisky japonais) et le type de production (distillerie artisanale vs. production industrielle) jouent également un rôle. La fiscalité pèse lourdement : en France, les taxes représentent environ 74% du prix de vente au détail. Enfin, la rareté (éditions limitées, fûts uniques) et la notoriété de la marque sont des leviers de prix déterminants dans le segment premium et ultra-premium. Une étude d’opinion peut aider à mesurer la sensibilité au prix des consommateurs sur un marché donné.

Comment se porte le whisky français par rapport aux scotchs et aux bourbons ?

Le whisky français est le segment le plus dynamique du marché en France en 2025, avec une croissance de +52,5% en volume sur 12 mois en 2025. Sa part de marché reste modeste (1% des volumes, contre 80% pour le scotch), mais sa trajectoire est sans équivalent dans la catégorie. Les distilleries françaises adoptent généralement un positionnement premium, avec des prix qui s’échelonnent de 9,90 € pour un blended entrée de gamme à plus de 150 € pour des références de prestige. Le scotch, en revanche, subit un recul de -4,4% en volume sur la même période. Les bourbons américains, après une forte progression en 2021, ont connu un repli en 2022 et cherchent à reconquérir des parts via la mixologie et la premiumisation. Pour analyser le positionnement de votre marque sur ce marché, une enquête de notoriété réalisée par IntoTheMinds peut fournir des données précises sur la perception des consommateurs.

Quels sont les principaux canaux de distribution du whisky en France ?

La grande distribution domine avec 78,2% de part de marché valeur en 2023 (hypermarchés à 40,7%, supermarchés à 37,5%). L’e-commerce représentait 4,5% des ventes en 2025, pour 86,80 millions d’euros, avec le drive qui capte 90% de ces ventes en ligne. Les circuits spécialisés (cavistes comme Nicolas avec 480 boutiques, La Maison du Whisky avec 450 000 e-clients) complètent le dispositif avec un positionnement davantage orienté vers les gammes premium et ultra-premium. La part d’Internet dans les achats de spiritueux en France atteignait 24% en 2022 (+5 points par rapport à l’année précédente), une tendance qui devrait se poursuivre.

![Illustration de notre publication "Turnover : quelles stratégies les entreprises mettent-elles en place ? [Etude]"](/blog/app/uploads/banner-millenial-employee-120x90.jpg)

![Illustration de notre publication "digital en magasin : les clients veulent de l’efficacité [Sondage]"](/blog/app/uploads/flagship-store-lacoste-paris-champs-elysees-14-120x90.jpg)