En este análisis, examinamos exhaustivamente el mercado del chocolate, su evolución, innovaciones y tendencias, y consideramos sus perspectivas hasta 2035. Este análisis se basa en los datos más recientes disponibles, incluidos los recopilados por nuestra empresa a través de diversos estudios cuantitativos (encuestas).

El chocolate se está convirtiendo en un producto premium. Casi podría decirse que el aumento de su precio lo está alejando poco a poco de la categoría de productos de gran consumo. Esto era comprensible cuando los precios del cacao se dispararon, pero actualmente han vuelto a un nivel normal. Sin embargo, los precios en los supermercados no han bajado. El mercado del chocolate se enfrenta así a una situación compleja que combina la erosión de los volúmenes en Europa y Estados Unidos, el auge de las marcas blancas y una creciente presión regulatoria. En este análisis, nuestra consultora especializada en estudios de mercado ha recopilado las últimas cifras y estadísticas disponibles y ofrece un análisis detallado del mercado del chocolate. También encontrará una presentación en formato PDF para descargar al final de este artículo, que resume las principales conclusiones y datos.

Lo esencial que debe recordar

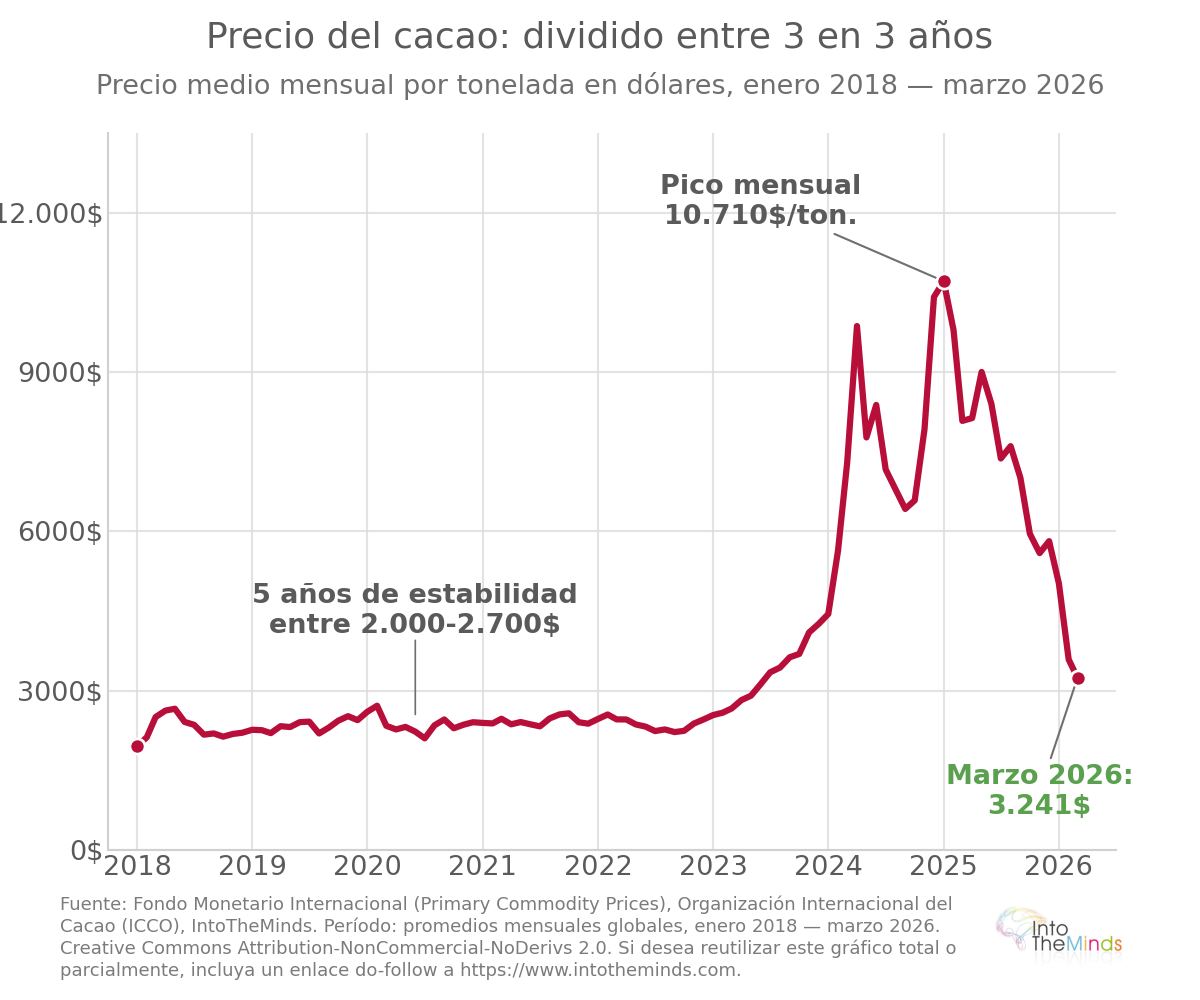

- Los precios del cacao aumentaron un 365% entre enero de 2023 y enero de 2025, antes de desplomarse por debajo de los 3.000 dólares por tonelada en febrero de 2026, es decir, más de cuatro veces menos que el pico alcanzado en diciembre de 2024.

- Europa representó el 48% de las ventas mundiales de chocolate en 2024 y absorbió el 58% de la producción mundial de cacao, lo que la convierte en el principal mercado mundial.

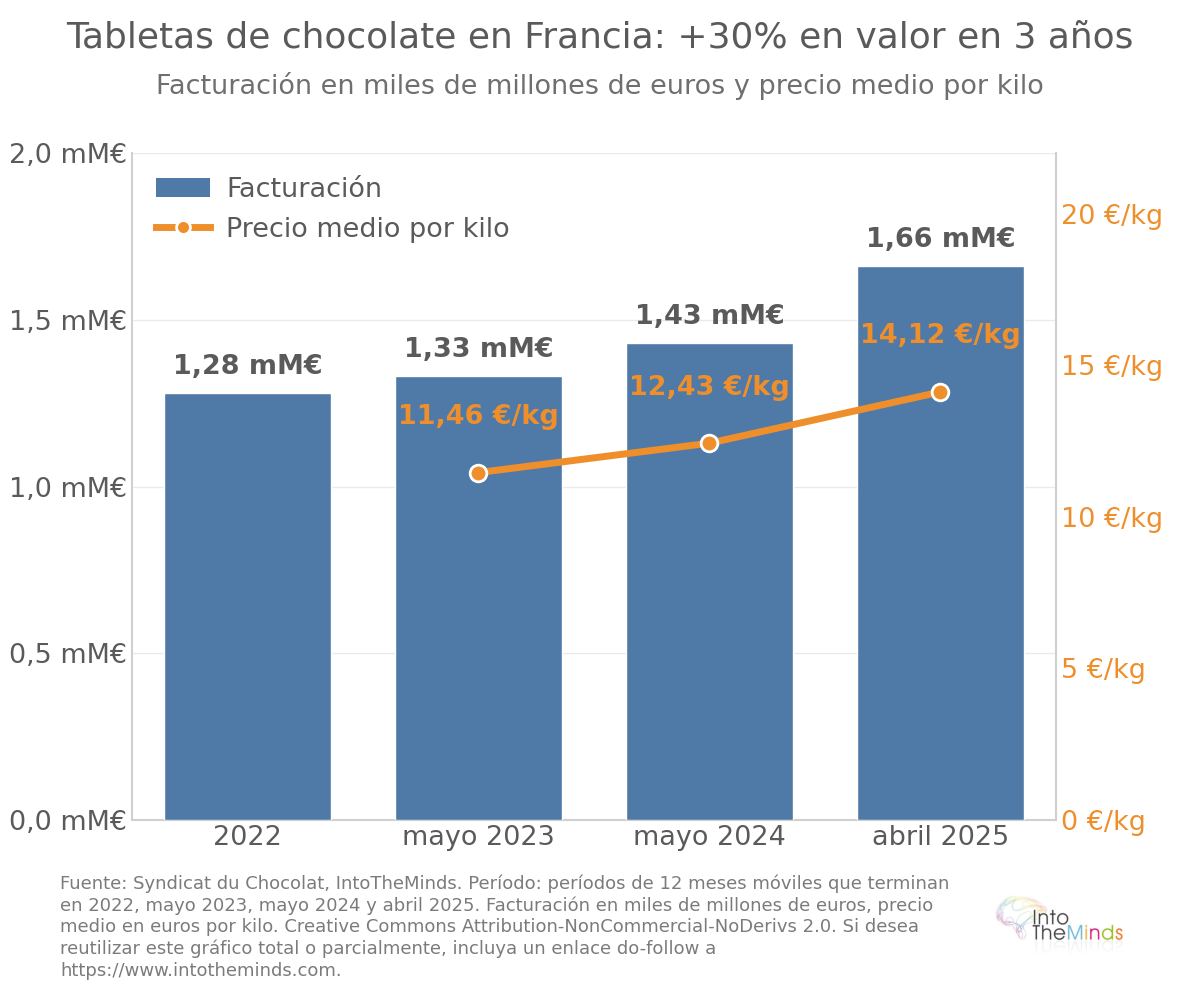

- En Francia, la facturación de las tabletas de chocolate alcanzó los 1.660 millones de euros a finales de abril de 2025, un aumento del +17,3% en valor, impulsado más por la subida de precios que por el crecimiento de los volúmenes.

- Las marcas blancas siguen ganando terreno: su cuota de mercado en valor en el segmento de las tabletas alcanzó el 27,6% en 2025, con un crecimiento del +29,3%.

- El Reglamento Europeo sobre Deforestación (EUDR), que entró en vigor a finales de 2024 para los grandes grupos, impone requisitos de trazabilidad más estrictos, con multas de al menos el 4% de la facturación anual en caso de incumplimiento.

Panorama del mercado del chocolate

El mercado mundial del chocolate muestra una resiliencia estructural que la crisis del cacao de 2023-2026 no ha cuestionado de manera fundamental. Sin embargo, esta crisis del cacao (véase el gráfico siguiente sobre la evolución de los precios) ha redistribuido las cartas entre regiones, actores y segmentos de precios. La inflación ha obligado a los consumidores a hacer arbitrajes, lo que también ha influido en las estrategias de marketing de los fabricantes. Una advertencia importante: en este análisis tratamos principalmente el chocolate industrial. Por lo tanto, no encontrará referencias a chocolateros artesanales ni a marcas ultra premium como Patrick Roger.

Tamaño y evolución del mercado global

El mercado mundial del chocolate se estimó en 129.600 millones de dólares en 2025, y se prevé una tasa de crecimiento anual compuesta del 3% hasta 2035. Para entonces, el valor proyectado alcanzará los 175.700 millones de dólares. Este crecimiento dependerá más de la premiumización y de la expansión en los mercados emergentes que de un aumento de los volúmenes físicos consumidos.

La distribución geográfica de las ventas en 2024 muestra un claro dominio de Europa:

- Europa: 48% de las ventas mundiales de chocolate

- América del Norte: aproximadamente 23%

- Asia-Pacífico: aproximadamente 13%

- América Latina: aproximadamente 9%

- Oriente Medio y África: aproximadamente 5%

- Australasia: aproximadamente 2%

Europa es también el principal importador mundial de cacao, absorbiendo el 58% de la producción global. Esta concentración se explica por una relación cultural con el chocolate que no tiene equivalente en otras regiones: los consumidores europeos compran chocolate como un producto de consumo cotidiano integrado en la lista semanal de la compra, mientras que los mercados norteamericano y asiático funcionan más sobre la base de compras impulsivas.

No obstante, el mercado mundial del chocolate sigue estando concentrado en la cima. En 2025, los cinco principales grupos (Mars, Mondelez, Ferrero, Hershey y Nestlé) controlaban conjuntamente el 38% del mercado, con Mars liderando con un 12% de cuota de mercado mundial.

El consumo de chocolate en Francia

Francia ocupa una posición bastante singular. De hecho, el 99,3% de los hogares franceses compra chocolate al menos una vez al año. Se puede decir, por tanto, que el mercado francés es uno de los más penetrados del mundo. El sector reúne a 91 empresas, de las cuales el 90% son pymes. Emplea directamente a cerca de 30.000 trabajadores.

El consumo de chocolate en Francia

Francia ocupa una posición bastante singular. De hecho, el 99,3% de los hogares franceses compra chocolate al menos una vez al año. Se puede decir que el mercado francés es uno de los más penetrados del mundo. El sector agrupa a 91 empresas, de las cuales el 90% son pymes. Emplea directamente a casi 30.000 trabajadores.

En 2023, el mercado total del chocolate en Francia se estimaba en alrededor de 3,5 mil millones de euros. La mitad de esta suma es generada por las ventas de tabletas únicamente. La tabla siguiente ilustra la dinámica del segmento de tabletas y muestra que, a pesar de la inflación, la demanda se mantiene.

| Periodo | Facturación tabletas | Evolución valor | Evolución volumen | Precio medio por kg |

|---|---|---|---|---|

| Mitad de 2023 | 1,33 mil millones € | +2,0% | -4,2% | 11,46 €/kg |

| Mitad de 2024 | 1,43 mil millones € | +8,3% | -0,2% | N/D |

| Finales de abril de 2025 | 1,66 mil millones € | +17,3% | +3,4% | 14,12 €/kg |

El aumento acumulado del precio medio por kilogramo supera el 23% en dos años. Sin embargo, los consumidores franceses han mantenido sus compras, lo que demuestra un fuerte vínculo cultural con el producto. La preferencia por el chocolate negro es especialmente marcada en Francia: representa el 30% del consumo adulto, seis veces más que la media europea.

El aumento acumulado del precio medio por kilo del chocolate supera el 23% en dos años.

Por último, la estacionalidad desempeña un papel estructurante en este mercado. Pascua representa el 11,5% de las ventas anuales de chocolate en Francia, y la Navidad el 8,5%, lo que significa que estos dos periodos concentran por sí solos casi el 20% de la facturación anual del sector. Para la Pascua de 2025, la facturación del chocolate estacional alcanzó 435,5 millones de euros (+5% en valor), pero el número de hogares compradores descendió del 58,7% al 54,7%. Esto indica una brecha creciente entre consumidores fieles y aquellos que abandonan la categoría debido al aumento de precios. Se observa así una creciente sensibilidad al precio, que las técnicas de shrinkflation probablemente no han hecho más que intensificar.

Líderes del mercado y cuotas de mercado

La estructura competitiva del mercado del chocolate en Francia combina grupos internacionales y actores nacionales. Entre los grupos presentes con capacidades de producción en el territorio se encuentran Barry Callebaut, Cémoi, Ferrero, Lindt & Sprüngli, Mondelez, Mars y Nestlé. El tejido de pymes chocolateras incluye empresas como Valrhona, Weiss o Abtey.

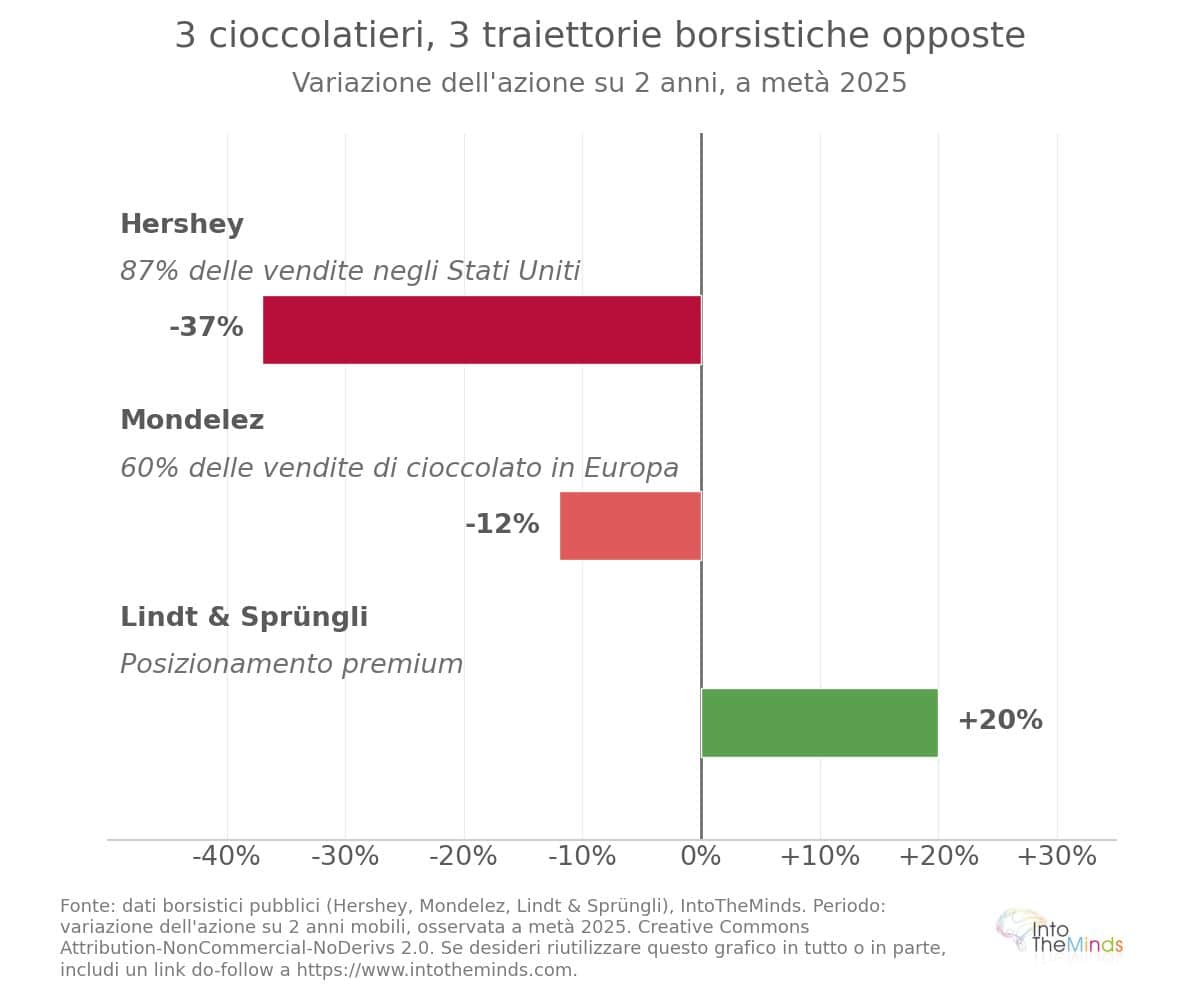

Francia constituye el cuarto mercado mundial de Lindt & Sprüngli, con aproximadamente 430 millones de euros de facturación en 2023 (+5,3%). El posicionamiento premium del grupo le permitió atravesar el periodo inflacionista mejor que sus competidores: su beneficio en 2023 creció un 17,9% hasta 671,4 millones de francos suizos, a pesar del aumento de los costes de materias primas (ver gráfico de la evolución bursátil más abajo).

En cuanto a las marcas de distribuidor, su cuota de mercado en valor en tabletas alcanzó el 27,6% en 2025, con un crecimiento anual del +29,3%, frente al +13,3% de las marcas nacionales. No obstante, el diferencial de precios sigue siendo significativo: alrededor de 10 €/kg para las marcas de distribuidor frente a casi 16 €/kg para las marcas nacionales.

Segmentación y categorías de productos de chocolate

El mercado del chocolate está lejos de ser homogéneo desde un punto de vista de marketing. Su segmentación por tipo de producto, formato de envasado y canal de distribución revela dinámicas muy diferentes según las categorías, lo cual es determinante para las estrategias de las empresas del sector.

Distribución de las ventas por tipo de chocolate

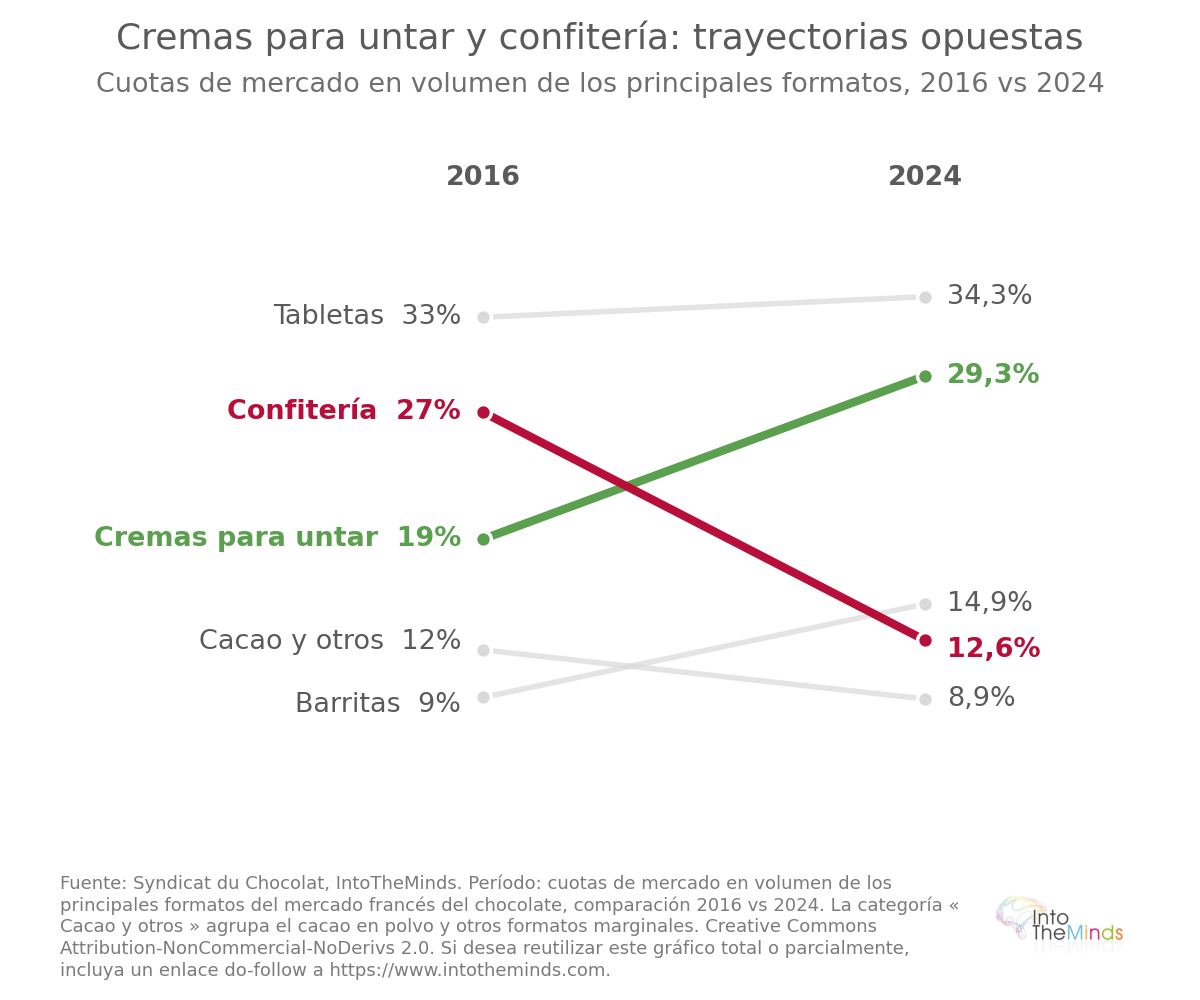

En Francia, la distribución de las ventas por categoría de productos sitúa las tabletas en primer lugar con el 34,3% del volumen en grandes y medianas superficies, por delante de las cremas para untar (29,3%), las barritas (14,9%), los productos de confitería de chocolate (12,6%) y los productos de desayuno con chocolate (9%). Esta estructura difiere ligeramente de los datos de 2016, que situaban las confiterías de chocolate en segunda posición (27%) por delante de las cremas para untar (19%). El segmento de las cremas para untar es probablemente el más disputado en la actualidad, ya que su crecimiento se apoya en la necesidad de “comfort food” de los consumidores. El líder, Nutella, ve cómo sus cuotas de mercado son atacadas por competidores como Rigoni Di Asiago con su marca Nocciolata.

La cuota de mercado de las cremas de chocolate para untar ha aumentado en 10 puntos desde 2016

A escala mundial, el chocolate con leche domina con alrededor del 59% del mercado global. Su sabor equilibrado y su textura suave lo convierten en la opción de entrada universal. El chocolate negro, percibido como más premium y con una imagen más saludable, gana terreno, especialmente en Francia, donde representa el 30% del consumo adulto. El chocolate blanco sigue siendo un segmento reducido, utilizado principalmente en pastelería y confitería personalizada.

Tendencias de envasado y formatos de consumo

El envasado en film plástico o flexible representa el 43,1% del mercado mundial de envases de chocolate en 2025. Su ligereza, bajo coste y capacidad para conservar la frescura lo convierten en el formato dominante para tabletas y barritas. Los envases de cartón o fibra, más premium, se utilizan para cajas y surtidos de regalo, especialmente en Navidad y Pascua.

Pascua y Navidad representan el 20% de la facturación anual del sector del chocolate

La estacionalidad estructura fuertemente los formatos de consumo en Francia. Las figuras moldeadas representan el 31% de la facturación de la temporada de Pascua (134,8 millones de euros en 2025), seguidas de las especialidades estacionales (106,9 millones de euros) y las especialidades permanentes (45,4 millones de euros).

Innovaciones y nuevas categorías

Dos fenómenos han marcado el mercado del chocolate en los últimos años. Por un lado, la viralidad del chocolate de Dubái (combinación de chocolate, pistacho y kataifi) ha atraído a más de 140.000 hogares franceses, generando cerca de 4 millones de euros de facturación en los cuatro primeros meses de 2025. Esto ilustra el poder de las redes sociales en el comportamiento de compra. Por otro lado, la entrada de KitKat en el universo de las tabletas por su 90 aniversario movilizó 40 millones de euros de inversión en una fábrica búlgara y convenció a 182.000 compradores desde febrero de 2025, contribuyendo al 12% del crecimiento del segmento.

Las alternativas sin cacao constituyen una innovación estructural de fondo. Productos a base de semillas de girasol y avena tostada y fermentada, desarrollados por Planet A Foods bajo la marca ChoViva, afirman una huella de carbono un 74% inferior y un coste entre un 25% y 30% menor que el chocolate tradicional. El chocolatero alsaciano Abtey ya utiliza esta tecnología en una cuarta parte de su colección, con una tasa de recompra del 66% y un 98% de opiniones positivas. Se exploran además otras alternativas: algarroba, cebada tostada, frutas y legumbres fermentadas, e incluso cacao celular producido en laboratorio.

Tendencias clave y perspectivas del mercado del chocolate

La crisis del cacao de 2023-2026 ha actuado como un revelador de las fragilidades estructurales del sector, al tiempo que ha acelerado transformaciones que ya estaban en marcha. En este último capítulo abordamos la tendencia del comercio justo en el mercado del chocolate, la evolución del comportamiento del consumidor y las perspectivas hacia 2035.

Sostenibilidad y comercio justo

El Reglamento europeo sobre la deforestación (RDUE) entró en vigor el 30 de diciembre de 2024 para los grandes grupos y el 30 de junio de 2025 para pymes. Prohíbe la importación en Europa de cacao procedente de zonas deforestadas después del 31 de diciembre de 2020, bajo pena de multas de al menos el 4% de la facturación anual. Esta normativa ha acelerado las inversiones en trazabilidad en toda la cadena de suministro.

Sin embargo, los países no se encuentran al mismo nivel en sus esfuerzos por garantizar la transparencia en la cadena. Algunos indicadores:

- Proporción de cacao certificado: 100% en Alemania, 82% en Suiza, 63% en Francia

- Comercio justo: 20% del cacao en Alemania frente al 8% en Francia

- Hogares vinculados al IFCD por encima del umbral de ingreso digno: 12% en Bélgica, 11% en Alemania, 1,8% en Francia

- Trazabilidad hasta la parcela: 49% en los industriales franceses, pero solo 6% en la distribución minorista

- Sistemas de prevención del trabajo infantil: 54% en Países Bajos, 45% en Bélgica, 32% en Francia

A pesar del énfasis regulatorio en el comercio justo, este sigue siendo marginal en las cifras de ventas. Las ventas totales de productos de comercio justo alcanzaron 2,1 mil millones de euros en 2022, cuatro veces más que en 2015. Las tabletas de chocolate representan el 43% de las ventas de comercio justo en la alimentación dulce. La gran distribución representa el 46% de estas ventas, y las redes especializadas el 22%.

El período de Pascua representa aproximadamente el 13% de las ventas anuales de chocolate en Francia.

Evolución de las preferencias de los consumidores

La crisis inflacionaria ha polarizado el mercado del chocolate entre dos comportamientos de compra opuestos:

- Por un lado, los consumidores en busca del mejor precio se orientan masivamente hacia las marcas de distribuidor. Su crecimiento en valor es espectacular (+29,3% en 2025 en Francia, por ejemplo). Supera ampliamente el de las marcas nacionales (+13,3%).

- Por otro lado, una clientela acomodada permanece fiel a las marcas premium y acepta aumentos de precio significativos: Lindt ha registrado un crecimiento de dos dígitos en sus ventas en tienda a pesar de repetidas subidas de precios.

Varias tendencias estructurales están redefiniendo también las expectativas de los consumidores de chocolate:

- Premiumización: creciente demanda de chocolates de origen único, bean-to-bar y artesanales

- Salud y bienestar: desarrollo de chocolates sin azúcar, enriquecidos con proteínas o probióticos, y alternativas veganas

- Ética y trazabilidad: mayor sensibilidad a las condiciones de producción del cacao y al trabajo infantil

- Viralidad y experiencia: éxito de formatos inspirados en redes sociales (chocolate de Dubái) y teatralización en tienda

- Medicamentos GLP-1: en Estados Unidos, la difusión masiva de tratamientos contra la obesidad y la diabetes, conocidos por reducir el deseo de dulces, constituye un factor adicional de presión sobre los volúmenes. Como hemos mostrado en este análisis, la expansión de estos medicamentos está modificando profundamente los hábitos de consumo.

La divergencia entre Europa y América del Norte es especialmente reveladora. La demanda europea de cacao cayó un 7,8% interanual en el primer trimestre de 2026, frente al 3,8% en América del Norte, lo que confirma que el mercado estadounidense resiste mejor en volumen a pesar de la erosión de unidades vendidas (-2% en 52 semanas hasta mediados de 2025). El gasto en chocolate en Estados Unidos alcanzó los 23,5 mil millones de dólares en 2025, un aumento del 39% desde 2020, pero este crecimiento está impulsado casi exclusivamente por los precios: el precio medio unitario alcanzó los 3,68 dólares a finales de marzo de 2026, +10% interanual.

La premiumización del mercado del chocolate conduce a una polarización: por un lado, los chocolates industriales, y por otro, los chocolates artesanales de alta gama como los de Patrick Roger.

Proyecciones de crecimiento 2026-2035

Se espera que el mercado mundial del chocolate crezca a un ritmo del 3% anual en valor hasta 2035, alcanzando los 175,7 mil millones de dólares. Este crecimiento estará impulsado principalmente por:

- La expansión en los mercados emergentes, especialmente India, México y América Latina, donde la urbanización y el aumento de la renta disponible impulsan el consumo

- La premiumización en los mercados maduros, que sostiene el valor incluso cuando los volúmenes se estancan

- El desarrollo del comercio electrónico y de los canales de venta directa, que permiten a las marcas ofrecer experiencias personalizadas

- La innovación de producto, incluidas alternativas parciales o totales al cacao, que podrían ampliar el mercado direccionable

La principal incertidumbre está relacionada con el suministro de cacao. Mantener una producción mundial de 5 millones de toneladas al año exige inversiones masivas en la regeneración de plantaciones, la profesionalización de la cadena y una remuneración suficiente para los productores, con el fin de evitar el desinterés de las nuevas generaciones. Sin estas condiciones, la volatilidad de precios observada entre 2023 y 2026 podría repetirse.

FAQ: Las preguntas que te haces

¿Cómo se comporta el mercado del chocolate en Francia en 2026?

El mercado del chocolate en Francia muestra una notable resiliencia en valor, aunque los volúmenes siguen bajo presión. La facturación de las tabletas alcanzó 1,66 mil millones de euros a finales de abril de 2025, es decir, un +17,3% en valor, impulsado por importantes aumentos de precios. En 2026, la caída de los precios del cacao (por debajo de 3.000 dólares/tonelada en febrero de 2026) debería repercutir progresivamente en los precios al consumo, pero con un retraso de varios meses debido a las coberturas de materias primas ya contratadas por los fabricantes. Las empresas que desean profundizar en el mercado francés pueden apoyarse en un estudio de mercado B2C para identificar segmentos en crecimiento y comportamientos de compra emergentes.

¿Quiénes son los líderes del mercado del chocolate?

A nivel mundial, los cinco principales grupos (Mars, Mondelez, Ferrero, Hershey y Nestlé) controlan conjuntamente el 38% del mercado en 2025, con Mars a la cabeza con un 12%. En Francia, los principales actores incluyen Barry Callebaut, Cémoi, Ferrero, Lindt & Sprüngli, Mondelez, Mars y Nestlé entre los grupos internacionales, además de una amplia red de pymes como Valrhona, Weiss o Abtey. Lindt & Sprüngli ha resistido especialmente bien la crisis gracias a su posicionamiento premium, con un aumento del beneficio del 17,9% en 2023 pese al fuerte incremento de los costes de materias primas.

¿Cuál es la tasa de crecimiento del mercado mundial del chocolate?

El mercado mundial del chocolate crecerá a una tasa de crecimiento anual compuesta (CAGR) del 3% entre 2026 y 2035, alcanzando un valor de 175,7 mil millones de dólares. Este crecimiento está impulsado principalmente por la premiumización en mercados maduros y la expansión en mercados emergentes (India, México, América Latina). El crecimiento en volumen es más lento que el de valor, lo que confirma que la dinámica está más impulsada por los precios que por el aumento del consumo per cápita.

¿Cuáles son los retos de sostenibilidad en la industria del chocolate?

El Reglamento Europeo sobre Deforestación (EUDR), en vigor desde finales de 2024, exige la trazabilidad completa del cacao hasta la parcela, con sanciones de al menos el 4% de la facturación anual. Francia está por detrás de Alemania, Bélgica y Suiza en cacao certificado (63% frente al 100% en Alemania) y comercio justo (8% frente al 20% en Alemania). Además, 5,5 millones de productores de cacao en el mundo siguen viviendo en la pobreza, lo que pone en riesgo la sostenibilidad de toda la cadena de suministro. Las empresas pueden evaluar su posicionamiento mediante encuestas de satisfacción a clientes y socios.

¿Cómo reaccionan los fabricantes de chocolate a la volatilidad del cacao?

Ante el aumento de los precios del cacao (hasta 12.931 dólares/tonelada en Nueva York en diciembre de 2024), los fabricantes han adoptado tres estrategias principales. La primera es trasladar los aumentos de precios a los consumidores: Cémoi subió sus precios un promedio del 25% en agosto de 2024, Hershey anunció incrementos del 13% al 20% en 2025. La segunda es la reformulación de recetas, reduciendo el contenido de cacao o utilizando sustitutos como los productos ChoViva de Planet A Foods. La tercera es la premiumización y la innovación en marketing para mantener el valor percibido. Las empresas pueden probar precios y nuevas formulaciones mediante encuestas de opinión específicas.

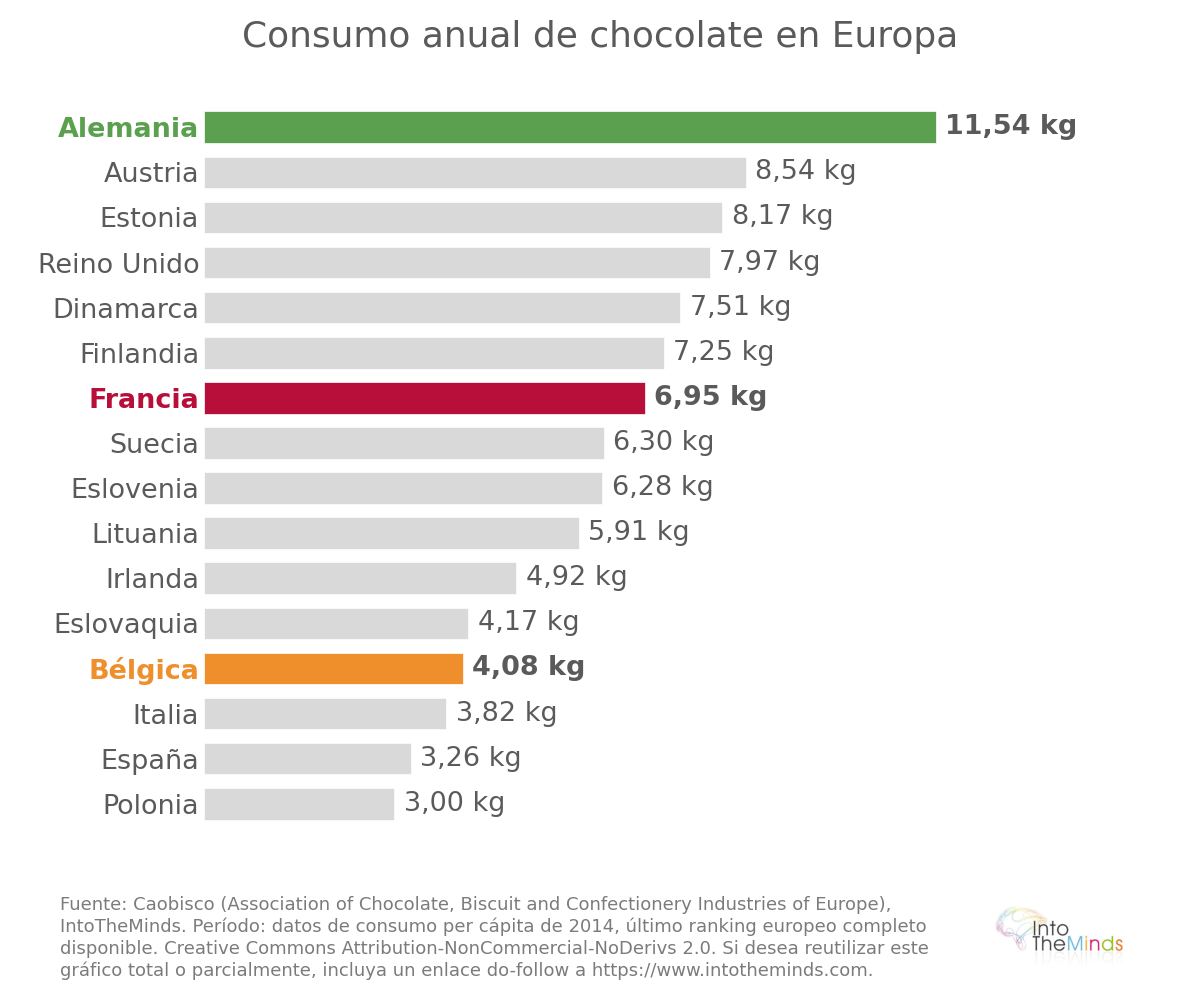

¿Cuál es el consumo de chocolate per cápita en Europa?

Las diferencias de consumo per cápita en Europa siguen siendo muy marcadas. En 2014 (últimos datos comparables disponibles), Alemania lideraba con 11,54 kg por habitante al año, seguida de Austria (8,54 kg), Estonia (8,17 kg), Reino Unido (7,97 kg) y Dinamarca (7,51 kg). Francia ocupaba el 7º lugar en Europa con 6,95 kg per cápita, muy por delante de Polonia, que cerraba el ranking con 3 kg. Estas diferencias reflejan variaciones culturales profundas en la relación con el chocolate, que influyen directamente en las estrategias de distribución y posicionamiento de las marcas.

![Ilustración de nuestra publicación "Digital en tiendas: los clientes quieren eficiencia [Encuesta]"](/blog/app/uploads/flagship-store-lacoste-paris-champs-elysees-14-120x90.jpg)