L’analyse des chiffres les plus récents sur le marché des spiritueux met en lumière les défis auxquels ce secteur fait face. Nous identifions dans cet article 4 axes d’innovation pour les entreprises actives sur ce marché.

Le secteur des spiritueux traverse une période de transformation profonde. Après l’euphorie post-Covid qui avait dopé les ventes, l’industrie fait face à de nouveaux défis. La consommation d’alcool recule, particulièrement chez les jeunes générations, tandis que les tensions géopolitiques perturbent les échanges commerciaux. Dans le cas de nos activités d’analyses de marchés, nous nous étions déjà fait l’écho des difficultés du marché du cognac. Dans cet article, nous prenons une perspective plus globale et nous intéressons au segment des spiritueux dans son ensemble.

Contactez l’institut IntoTheMinds

L’essentiel à retenir

- Le marché mondial des spiritueux connaît un ralentissement après la croissance post-pandémie

- Les grands groupes comme Pernod Ricard et LVMH enregistrent des baisses de chiffre d’affaires significatives

- La France reste un marché stratégique malgré une consommation en recul de 2,6% en 2024

- L’innovation se concentre sur quatre axes : modération, cocktailisation, premiumisation et durabilité

- Les exportations françaises de spiritueux ont chuté de 17% en 2025, à 3,7 milliards d’euros

Un secteur des spiritueux sous pression

C’est peu de dire que l’industrie des spiritueux traverse une passe délicate. Les performances des entreprises leaders du secteur en sont l’illustration. Prenons Pernod Ricard par exemple : son chiffre d’affaires est passé de 11,5 milliards d’euros en 2023/2024 à 10,96 milliards d’euros en 2024/2025, soit un recul de 3%. La tendance s’est même accélérée au premier semestre 2025/2026 avec une chute de 15% à 5,25 milliards d’euros.

Cette dégradation touche également LVMH, dont l’activité vins et spiritueux a reculé de 11% sur les neuf premiers mois de 2024, atteignant 4,193 milliards d’euros. On peut interpréter ces chiffres comme le reflet d’une normalisation du marché après l’expansion rapide observée durant la crise sanitaire.

Plusieurs facteurs expliquent cette évolution :

- la baisse de la consommation d’alcool, notamment chez les 18-34 ans. A titre d’exemple, en France, la part des jeunes adultes qui n’achètent pas d’alcool pour le domicile a bondi de 50% entre 2020 et 2024.

- le ralentissement économique chinois

- les ajustements de stocks aux États-Unis

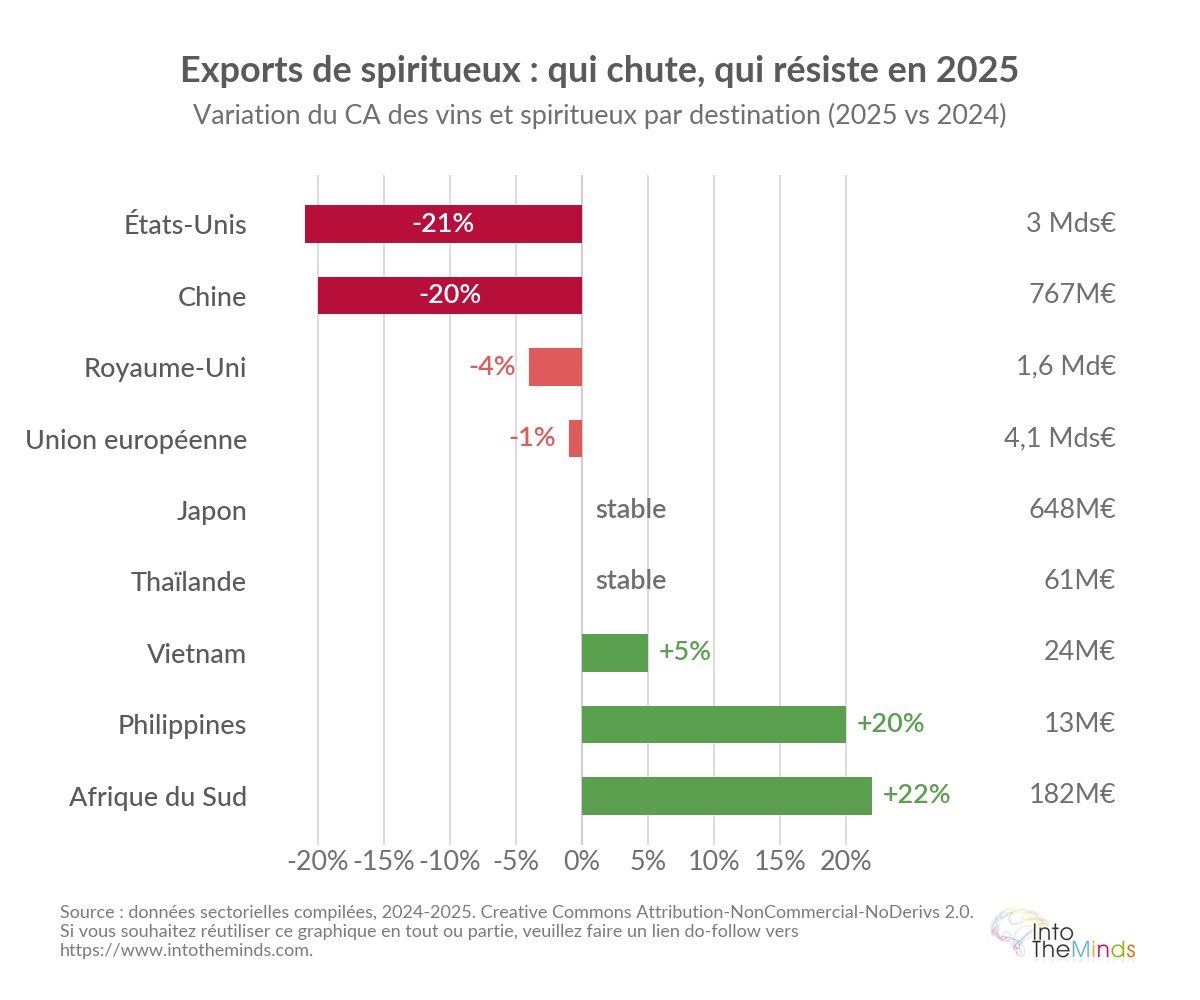

Les exportations françaises sous pression

Le commerce international des spiritueux est particulièrement sensible aux tensions géopolitiques actuelles. La filière française des vins et spiritueux a enregistré un chiffre d’affaires export de 14,3 milliards d’euros en 2025, en baisse de 8% sur un an. Les spiritueux seuls ont reculé de 17% à 3,7 milliards d’euros.

Les États-Unis, premier marché d’exportation, ont quant à eux chuté de 21% à 3 milliards d’euros pour l’ensemble vins et spiritueux français. Et pour couronner le tout, la Chine a également déçu avec 767 millions d’euros, soit une baisse de 20%. Seule l’Union européenne résiste mieux avec 4,1 milliards d’euros et un recul limité à 1%.

| Marché d’exportation | Chiffre d’affaires 2025 (M€) | Évolution vs 2024 |

|---|---|---|

| États-Unis | 3 000 | -21% |

| Union européenne | 4 100 | -1% |

| Royaume-Uni | 1 600 | -4% |

| Chine | 767 | -20% |

| Japon | 648 | Stable |

Cependant, certains marchés émergents offrent des perspectives encourageantes. L’Afrique du Sud a progressé de 22% à 182 millions d’euros en 2025, tandis que les Philippines ont bondi de 20% à 13 millions d’euros. Ces relais de croissance plus diffus ne compensent toutefois que partiellement les difficultés sur les grands marchés traditionnels.

Le marché français s’essouffle

La France conserve un poids stratégique dans l’industrie mondiale des spiritueux. Diageo rappelait en 2025 qu’il s’agit du deuxième pays consommateur de whisky au monde, le whisky représentant 33% des spiritueux consommés dans le pays. Pourtant, les signaux de fragilité s’accumulent.

En 2024, la consommation de spiritueux en France a reculé de 2,6% en alcool pur. En grande distribution, les volumes ont chuté à 247 millions de litres (-3,8%) et la valeur à 4,9 milliards d’euros (-3,6%). Dans les cafés-hôtels-restaurants, les volumes ont baissé de 2% à 20,8 millions de litres.

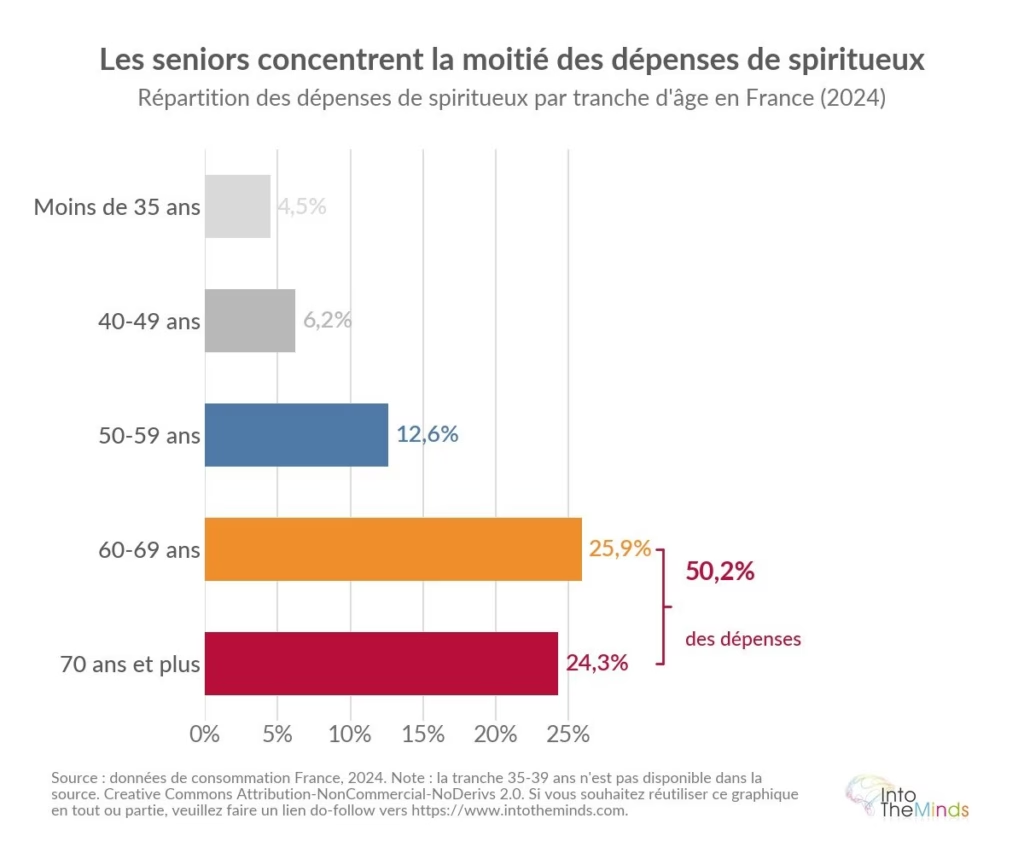

Cette transformation s’accompagne d’un vieillissement de la clientèle. Les dépenses de spiritueux sont très concentrées chez les seniors : les sexagénaires représentent 25,9% des dépenses et les 70 ans et plus 24,3%, contre seulement 4,5% pour les moins de 35 ans en 2024.

Malgré ces défis, le secteur conserve son importance économique. Il génère 17 milliards d’euros de PIB et soutient plus de 151 000 emplois en France. À l’échelle de la filière vins et spiritueux, le chiffre d’affaires atteint 32 milliards d’euros, dont 16 milliards à l’export, pour 600 000 emplois.

Les catégories gagnantes et perdantes

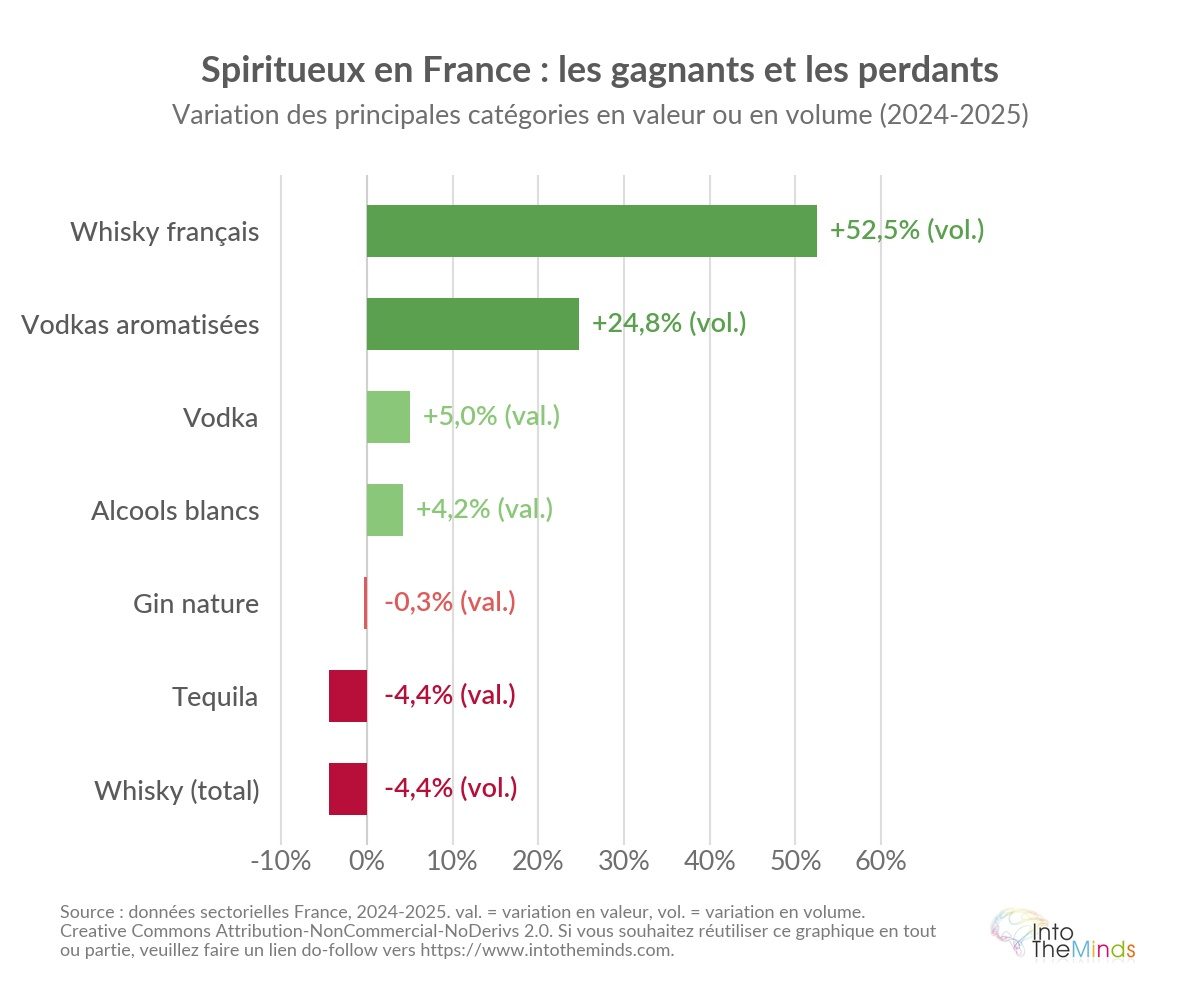

L’analyse du marché français révèle des dynamiques contrastées selon les catégories de spiritueux. Le whisky reste dominant avec 2,3 milliards d’euros de chiffre d’affaires en 2022, mais son leadership s’érode. En 2025, le marché du whisky en grande distribution reculait encore à 91,5 millions de litres (-4,4%).

Le fait marquant vient du whisky français, qui affiche 0,85 million de litres et +52,5% en volume en 2025, avec près de 150 distilleries recensées. L’e-commerce progresse également avec 86,8 millions d’euros de ventes en ligne de whisky (+3%) au printemps 2025.

La vodka et les alcools blancs résistent mieux. En 2025, les alcools blancs hors rhums blancs pesaient 615,7 millions d’euros et progressaient de 4,2% en valeur comme en volume. La vodka seule atteignait 471,8 millions d’euros (+5% en valeur et +5,3% en volume), représentant désormais 28% du volume des spiritueux.

La vodka et les alcools blancs résistent mieux. En 2025, les alcools blancs hors rhums blancs pesaient 615,7 millions d’euros et progressaient de 4,2% en valeur comme en volume. La vodka seule atteignait 471,8 millions d’euros (+5% en valeur et +5,3% en volume), représentant désormais 28% du volume des spiritueux.

Le rhum demeure l’un des grands gagnants sur la période longue. Entre 2019 et 2023, la catégorie a progressé de 16% en volume et de 32% en valeur. Les rhums arrangés ont bondi de 197% en volume, les vieux de 38% et les ambrés de 32%. Les rhums des DROM représentent 50,9% des volumes, avec la Martinique en tête à 28,7%.

L’innovation au cœur de la stratégie des acteurs

L’innovation est comme souvent un moyen pour les entreprises de maintenir leur croissance et de sauver leurs marges. Nous avons identifié 4 axes d’innovation principaux sur le marché des spiritueux.

Le No-Low (sans alcool ou peu d’alcool)

Le premier axe concerne la réduction du degré alcoolique. Nous nous en sommes déjà fait l’écho dans cette analyse du marché No/Low. En France, 12,5% du chiffre d’affaires des spiritueux provenait déjà en 2024 de produits sans alcool ou à faible teneur en alcool. A titre d’exemple, le Tanqueray 0.0 représente désormais 20% des volumes de la marque.

Rémy Cointreau (via RC Ventures) a pris une participation majoritaire dans JNPR, pionnier français du sans alcool, en 2025. Cette tendance gagne même des catégories traditionnellement fortes en alcool. Maison Bellevoye a lancé en 2026 un whisky titrant naturellement à 20%, issu d’un procédé d’infusion innovant.

La « cocktailisation » et l’aromatisation

La culture cocktail est une tendance qui alimente l’innovation. À l’échelle internationale, près de 50% des 18-29 ans préfèrent célébrer les grandes occasions avec un cocktail plutôt qu’avec du champagne. Le Spritz domine leurs préférences à 37%, devant le Mojito (33%) et la Piña Colada (21%).

En France, cette logique irrigue désormais toutes les catégories. Dans les cafés-hôtels-restaurants, le Spritz a vu sa part de marché en valeur progresser de 32% en 2024. Quant aux vodkas aromatisées, elles ont représenté 1,8 million de litres en 2025, en hausse de 24,8%. Cette cocktailisation permet d’élargir la base de clientèle au-delà des usages traditionnels.

Premiumisation

Le marché ne se contente plus d’opposer l’entrée de gamme au luxe. Il se polarise entre access, premium, superpremium et innovations de niche. Le gin illustre cette évolution. En 2023, la catégorie représentait 148,5 millions d’euros en France, en hausse de 17,4%. Mais en 2024, les gins nature sont retombés à 110,5 millions d’euros, quasiment stables, tandis que les gins aromatisés progressaient encore à 7,8 millions d’euros (+6,4%).

La tequila suit une trajectoire similaire. Malgré un recul de 4,4% en 2024 à 13,7 millions d’euros en grande distribution française, les acteurs y voient un fort potentiel. Diageo soulignait une croissance de 14% des ventes de tequila en France en 2025.

L’innovation industrielle et environnementale

L’innovation ne se limite plus au liquide mais englobe le contenant, la logistique et l’empreinte carbone. Absolut Vodka, qui produit 600 000 bouteilles par jour en Suède, vise un impact zéro d’ici 2030. La marque a déjà réduit sa consommation d’eau de 30% depuis 2003 et sa consommation d’énergie de 50% depuis 2004.

Pernod Ricard a testé plus de 3 millions de bouteilles Jameson en verre 100% recyclé produites avec du biofuel, réduisant de 90% l’empreinte carbone de la partie verre. En France, une coalition de réemploi réunissant 9 acteurs prévoit des expérimentations dans plus de 300 points de vente.

Perspectives pour le marché des spiritueux

Consolidation et recomposition du secteur

Face à ces mutations, l’industrie des spiritueux s’oriente vers une consolidation accrue. En mars 2026, Pernod Ricard a confirmé des discussions avec Brown-Forman, groupe de 3,4 milliards d’euros de chiffre d’affaires, en vue d’un rapprochement présenté comme une fusion entre égaux.

Cette stratégie de consolidation s’accompagne d’une réallocation géographique. Rémy Cointreau, après l’accord signé en juin 2025 sur un prix minimum du cognac en Chine, a relevé ses perspectives. L’impact tarifaire potentiel en Chine a été ramené de 40 millions d’euros à 10 millions d’euros.

Les acteurs misent également sur une maîtrise plus directe des marchés stratégiques. Diageo a choisi de reprendre progressivement en direct la distribution d’une partie de ses marques en France dès 2023. En avril 2025, le groupe visait 12% de part de marché en valeur dans les cinq années suivantes, contre 8,2% au moment de la présentation de sa stratégie.

A la recherche d’une stratégie de relance

Les perspectives du marché des spiritueux ne relèvent plus d’une croissance mécanique par les volumes. Elles reposent sur des arbitrages plus fins entre 4 dimensions :

- offre plus modérée en alcool

- valeur mieux expliquée

- occasion de consommation plus expérientielle

- exécution commerciale plus précise.

Le marché ne se rétracte pas uniformément mais se segmente. Les catégories trop dépendantes de la consommation traditionnelle ou d’un seul débouché géographique souffrent. Celles qui articulent innovation produit, premiumisation lisible, cocktailisation, durabilité et adaptation des circuits continuent de créer de la valeur.

Cette segmentation explique pourquoi la baisse globale de la consommation n’empêche ni les acquisitions, ni les lancements, ni les investissements industriels lourds. L’industrie des spiritueux entre moins dans une logique de déclin que dans une logique de reconfiguration profonde.

Questions fréquentes sur le marché des spiritueux

Quelle est la taille actuelle du marché mondial des spiritueux ?

Le marché mondial des spiritueux représente plusieurs centaines de milliards d’euros. Les exportations mondiales de rhum seules atteignaient 2,4 milliards d’euros en 2021. En France, la filière vins et spiritueux génère 32 milliards d’euros de chiffre d’affaires, dont 16 milliards à l’export. Pour une étude de marché B2C approfondie sur ce secteur, IntoTheMinds peut vous accompagner dans l’analyse des tendances de consommation.

Pourquoi la consommation de spiritueux baisse-t-elle chez les jeunes ?

Plusieurs facteurs expliquent cette tendance. Les nouvelles générations privilégient un mode de vie plus sain et modèrent leur consommation d’alcool. Entre 2020 et 2024, la part des 18-34 ans qui n’achètent pas d’alcool pour le domicile a bondi de 50% en France. Cette évolution s’accompagne d’une préférence pour les cocktails et les produits à faible teneur en alcool. Une enquête d’opinion peut aider à mieux comprendre ces changements comportementaux.

Quelles sont les catégories de spiritueux les plus dynamiques ?

La vodka et les alcools blancs résistent le mieux avec une croissance de 4,2% en valeur en 2025. Le rhum reste également performant sur le long terme avec +16% en volume entre 2019 et 2023. Les rhums arrangés explosent avec +197% sur cette période. Le whisky français émerge aussi avec +52,5% en volume en 2025. Pour analyser ces dynamiques sectorielles, une étude de marché B2B peut identifier les opportunités par segment.

Comment les tensions géopolitiques affectent-elles le marché des spiritueux ?

Les exportations françaises de spiritueux ont chuté de 17% en 2025 à 3,7 milliards d’euros. Les États-Unis (-21%) et la Chine (-20%) sont particulièrement touchés par les tensions commerciales. Seule l’Union européenne résiste avec un recul limité à 1%. Cette fragmentation géographique pousse les entreprises à diversifier leurs marchés vers l’Afrique du Sud (+22%) ou les Philippines (+20%).

Quels sont les principaux axes d’innovation dans l’industrie des spiritueux ?

L’innovation se concentre sur quatre axes majeurs : la modération avec 12,5% du chiffre d’affaires français provenant de produits sans alcool ou faiblement alcoolisés en 2024 ; la cocktailisation avec 50% des 18-29 ans préférant les cocktails au champagne ; la premiumisation segmentée entre access, premium et superpremium ; et l’innovation environnementale avec des initiatives comme les bouteilles 100% recyclées de Jameson. Pour mesurer l’impact de ces innovations, une enquête de satisfaction client peut évaluer l’accueil des consommateurs.

Quel est l’avenir du marché français des spiritueux ?

Malgré un recul de 2,6% de la consommation en 2024, le marché français reste stratégique. Il génère 17 milliards d’euros de PIB et 151 000 emplois. L’avenir passe par l’adaptation aux nouvelles attentes : produits moins alcoolisés, expériences premium, durabilité et innovation. Les entreprises qui sauront combiner ces dimensions continueront de créer de la valeur. Une enquête de notoriété peut aider les marques à mesurer leur positionnement sur ces nouveaux critères.

![Illustration de notre publication "Télétravail : les employés trichent-ils ? [Etude]"](/blog/app/uploads/telework3-120x120.png)

![Illustration de notre publication "Handicap et inclusion : entre obligations et réalité en entreprise [Etude]"](/blog/app/uploads/banner-blind-aveugle-120x90.webp)

![Illustration de notre publication "Digitalisation : les entreprises agroalimentaires à la traîne [Etude]"](/blog/app/uploads/marche-alimentation-bio-long-120x90.jpg)