Le marché du cognac a changé totalement en 10 ans. Les exportations sont en baisses, les tensions géopolitiques impactent ses ventes, et en plus l’alcool n’a plus la cote chez les jeunes. Dans cet article je fais un point complet sur la situation avec les chiffres les plus récents.

Le marché des spiritueux français traverse une période assez compliquée. Le marché du cognac en particulier subit de plein fouet les contrecoups des tensions géopolitiques et commerciales. Cette eau-de-vie, longtemps championne des exportations et perçue outre-Atlantique comme un symbole de l’excellence française (elle avait été popularisée par les rappeurs), est désormais en crise. La désaffection des jeunes générations pour l’alcool et la montée en puissance du marché No/Low y est sans doute aussi pour quelque chose. Dans cet article, notre institut d’études marketing analyse le marché du cognac en se basant sur les éléments chiffrés les plus récents.

L’essentiel à retenir

- Le marché du cognac reste dominé par deux zones géographiques : la Chine et les États-Unis concentrent 63% des exportations françaises de spiritueux en 2025

- Les tensions commerciales ont provoqué une chute de 30% des expéditions vers la Chine en 2025, suite aux mesures antidumping

- Les grandes maisons (LVMH, Rémy Cointreau, Pernod Ricard) adaptent leurs stratégies avec des résultats contrastés selon les marchés

- Le marché domestique français reste modeste mais culturellement ancré, avec 47% des Français déclarant consommer du cognac en 2024

- L’innovation se concentre sur l’expérience client (spiritourisme) et la durabilité environnementale plutôt que sur le produit lui-même. Les contraintes en matière de packaging se font donc sentir (voir cet autre article sur le sujet)

Un marché international sous pression géopolitique

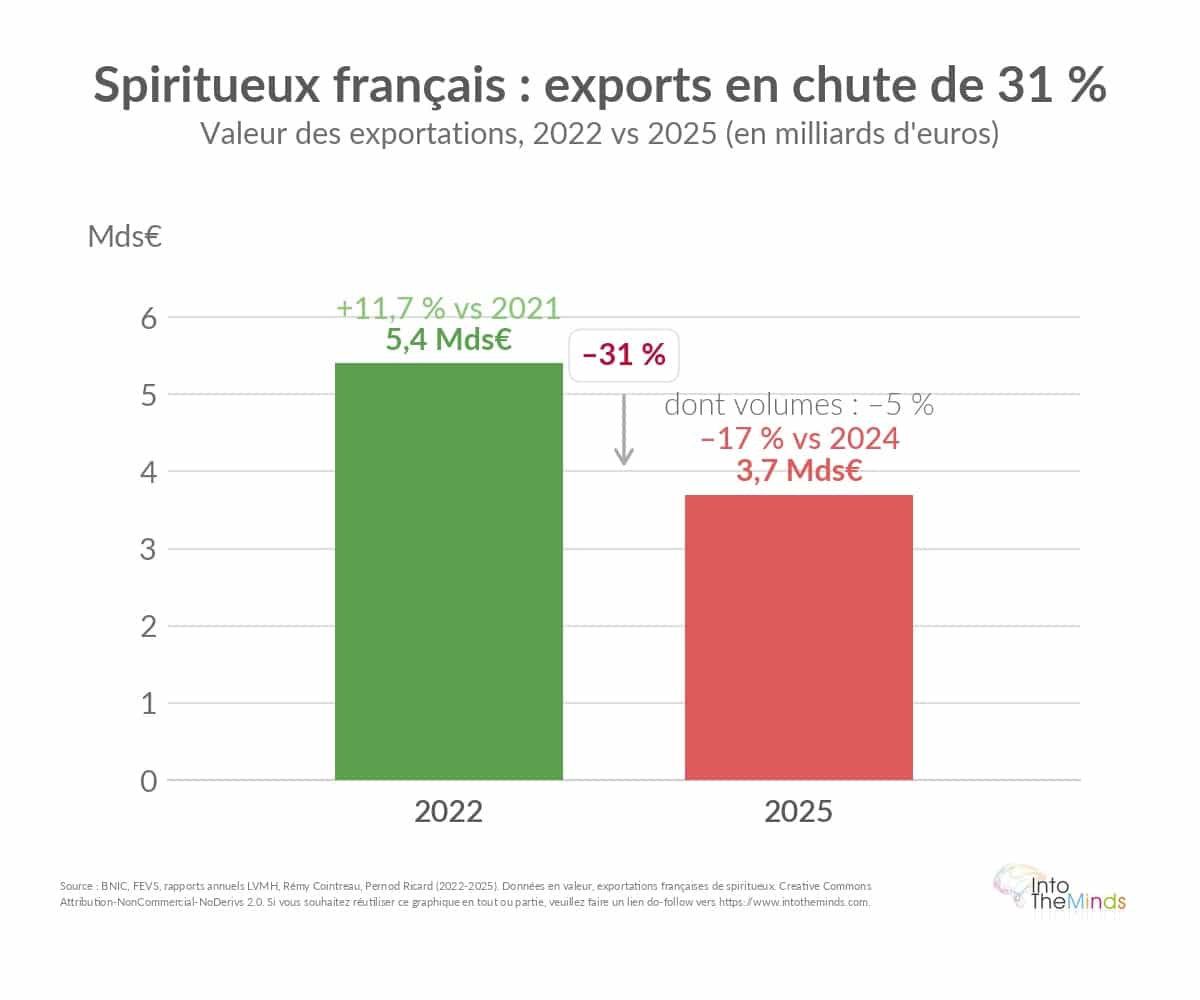

L’analyse du marché du cognac révèle une dépendance structurelle aux exportations qui constitue à la fois sa force et sa vulnérabilité. En 2022, les exportations françaises de spiritueux atteignaient 5,4 milliards d’euros, progressant de 11,7% par rapport à 2021. Le cognac conservait alors sa position de leader, malgré un léger recul de 3,7%.

Cette situation s’est considérablement dégradée à partir de 2024. En 2025, la valeur des exportations françaises de spiritueux a chuté à 3,7 milliards d’euros, soit une baisse de 17% par rapport à 2024 et 31% par rapport à 2022 (voir graphique ci-dessous). Les volumes ont également reculé de 5%, touchant particulièrement les eaux-de-vie de vin françaises.

Cette évolution illustre une réalité nouvelle : le marché du cognac ne peut plus compter sur une croissance linéaire. La demande mondiale persiste, mais elle se fragmente et se politise. Les producteurs doivent désormais intégrer les risques géopolitiques dans leurs stratégies commerciales.

La concentration géographique : atout et talon d’Achille

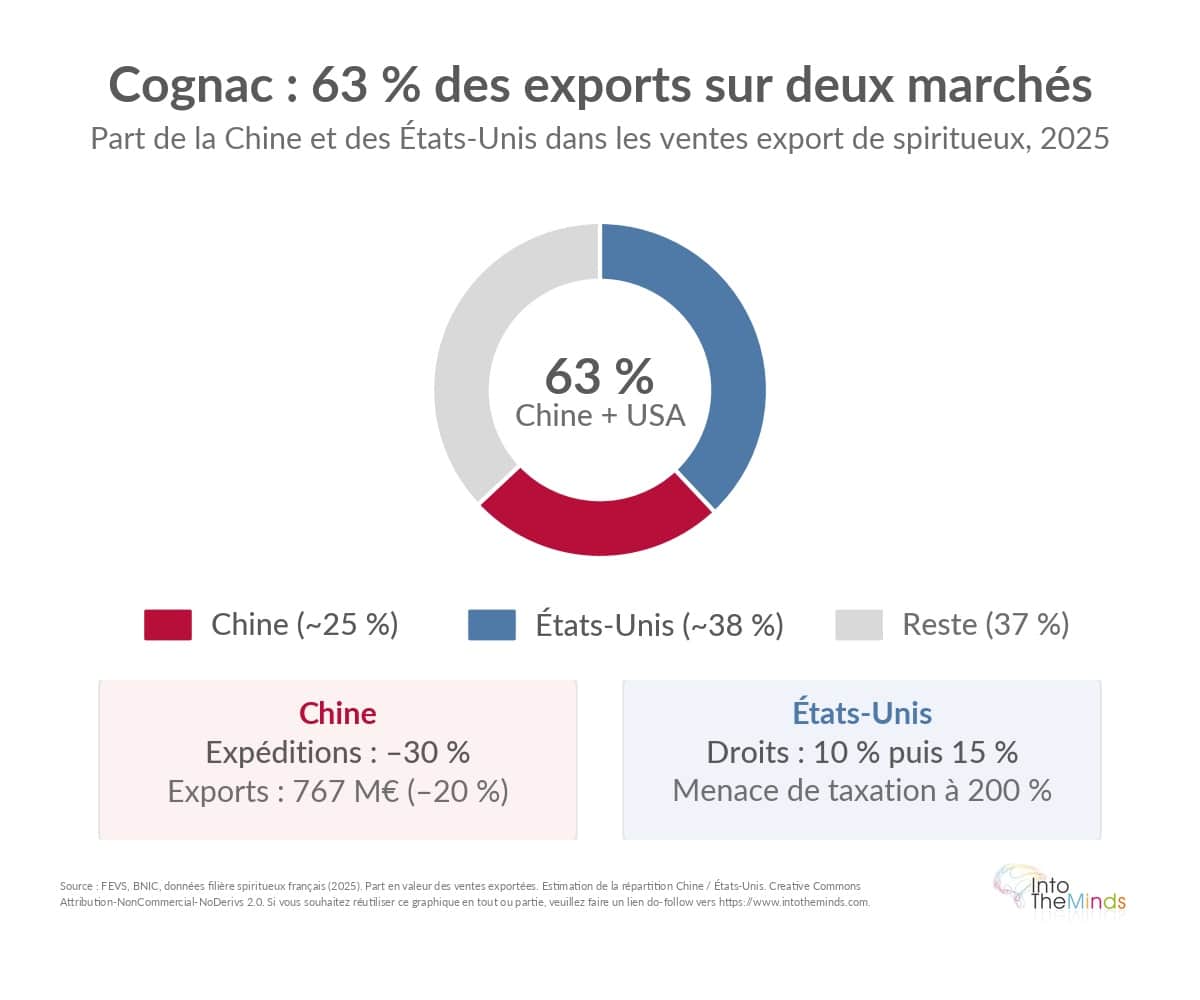

L’industrie du cognac s’appuie sur deux marchés principaux qui déterminent largement ses performances. En juin 2025, la Chine et les États-Unis représentaient 63% des ventes exportées de la filière spiritueux française. Cette concentration géographique crée un effet de levier puissant, mais expose également le secteur à des risques systémiques.

Le marché français du cognac

Contrairement aux marchés d’exportation, le marché domestique du cognac reste secondaire en volume. En grande distribution française, les ventes ont reculé de 9,49% en 2022 par rapport à 2021. La catégorie élargie (cognacs, armagnacs, calvados) représente 65,11 millions d’euros en 2022, en baisse de 4%, pour 3,01 millions d’unités.

Cette faiblesse relative n’empêche pas une présence culturelle significative. En 2024, 47% des répondants français déclaraient consommer du cognac. Dans les repas de fêtes de fin d’année, 15% le citaient d’ailleurs comme digestif de choix. Le cognac conserve donc une place symbolique dans les usages français, particulièrement lors des moments de célébration. Mais comme vous allez le voir sur le graphique ci-dessous, les usages français ne suffisent pas à maintenir la rentabilité des groupes de spiritueux. C’est à l’étranger que cela se passe.

Le défi chinois : entre crise et adaptation

Le marché chinois a été très impacté en 2025. L’enquête antidumping visant les eaux-de-vie européennes a provoqué une chute de 30% des expéditions. Les exportations directes de vins et spiritueux français vers la Chine sont tombées à 767 millions d’euros, soit une baisse de 20% par rapport à 2024.

Face à cette crise, la filière a négocié un accord de prix minimum qui limite les dégâts. Pour Rémy Cointreau, le surcoût potentiel a été réduit à 10 millions d’euros, contre 40 millions d’euros initialement envisagés. La filière évoque un surcoût global estimé entre 12% et 16% pour l’entrée des produits en Chine, bien en dessous des droits initialement prévus (31% à 39%).

Cet accord reste toutefois conditionné au remboursement des cautions versées depuis octobre 2024 et à la réouverture du duty free, canal qui représente près de 20% du chiffre d’affaires réalisé en Chine par les producteurs français.

Les États-Unis : un marché sous surveillance

Le marché américain n’échappe pas aux turbulences commerciales. En 2025, les vins et spiritueux européens ont d’abord supporté un droit additionnel de 10%, puis l’accord UE-États-Unis du 21 août 2025 a entériné une taxation de 15%. Début 2026, une nouvelle menace de taxation à 200% sur les vins et champagnes français rappelle l’instabilité persistante de l’environnement commercial.

| Marché | Impact 2025 | Mesures appliquées | Perspectives |

|---|---|---|---|

| Chine | -30% expéditions | Accord prix minimum (12-16% surcoût) | Redémarrage progressif T2 2025/2026 |

| États-Unis | Taxation 15% | Droits additionnels variables | Amélioration dès T2 2024 pour certaines maisons |

| Europe | Stable | Impact guerre Ukraine limité | Maintien des positions |

Stratégies des grandes maisons de cognac

Les performances des grands groupes illustrent les différentes approches face à cette crise du marché du cognac. Chaque acteur adapte sa stratégie selon sa structure et sa dépendance au secteur.

LVMH

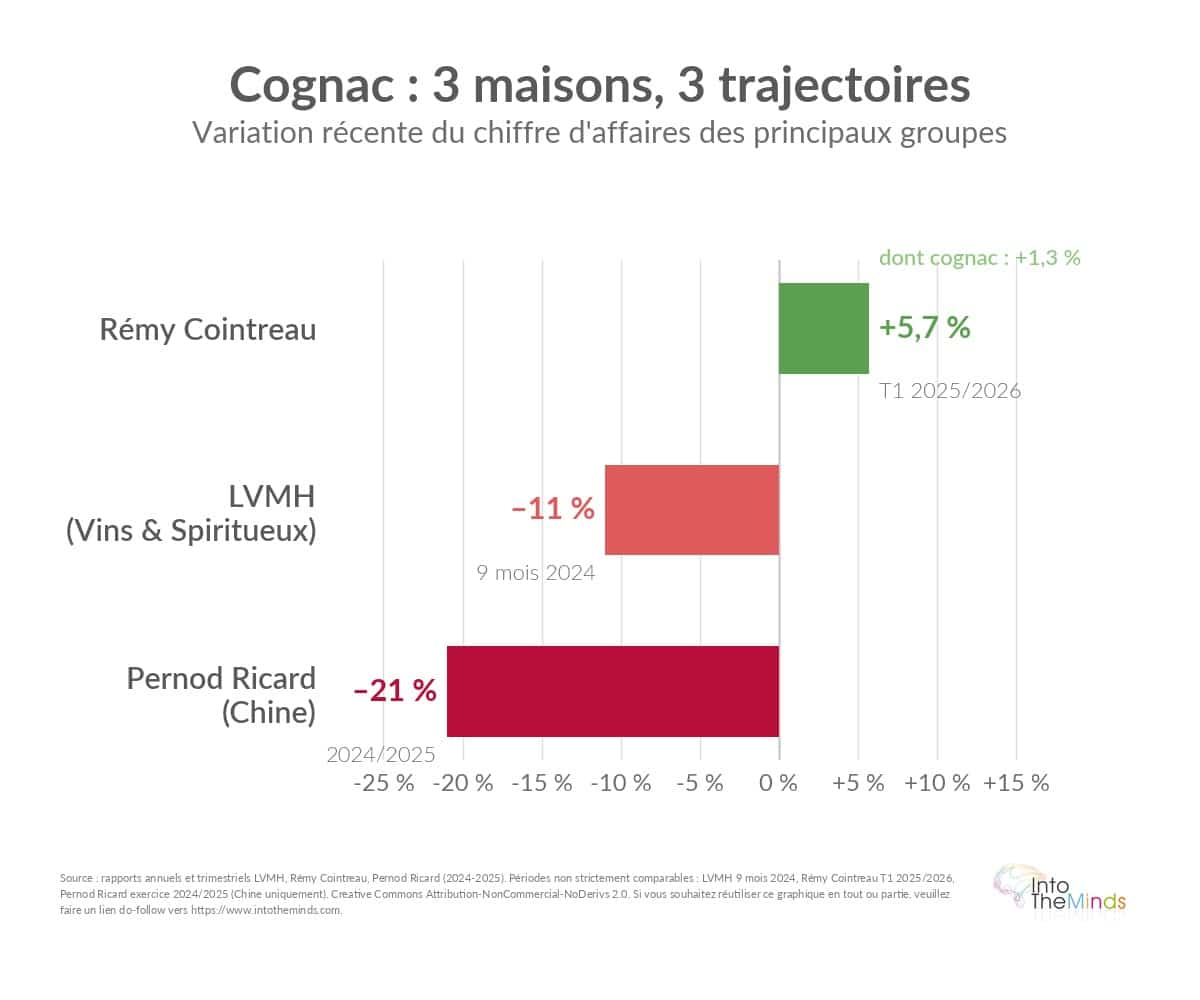

Sur les neuf premiers mois de 2024, l’activité vins et spiritueux de LVMH a reculé à 4,193 milliards d’euros, soit -11% en publié et -8% en comparable par rapport à 2023. Hennessy a été particulièrement pénalisé par la faiblesse de la demande locale en Chine. Cependant, le groupe a observé un retour à la croissance aux États-Unis dès le deuxième trimestre 2024, illustrant une divergence géographique entre marchés.

Rémy Cointreau

Avec 60% de ses ventes liées au cognac, Rémy Cointreau présente la dépendance la plus forte au secteur. Après une année difficile, le premier trimestre 2025/2026 marque un début d’amélioration : le chiffre d’affaires atteint 220,8 millions d’euros, en hausse organique de 5,7%. Les ventes de cognac progressent de 1,3% en organique.

Le groupe a décidé de réallouer une partie de ses investissements vers la Chine, signal qu’il considère la crise chinoise comme une phase de transition plutôt qu’un effondrement durable. En Avril 2026, Rémy Cointreau a rendu public sa nouvelle stratégie qui, on aurait pu s’en douter, est toute entière centrée sur la rentabilité du groupe.

Pernod Ricard

La stratégie de Pernod Ricard se lit à travers son cognac commercialisé sous la marque Martell. En 2024/2025, la Chine a reculé de 21% pour le groupe, dans un environnement macroéconomique difficile. Le groupe anticipe une reprise des ventes duty free de cognac en Chine à partir du deuxième trimestre 2026. Son approche reste toutefois prudente en ce qui concerne un redémarrage progressif.

Innovation et transformation du modèle économique

Face aux défis du marché du cognac, l’innovation se concentre sur 2 axes principaux, qui ne concernent pas directement le produit mais son écosystème économique.

Innovation expérientielle : le spiritourisme

En 2025, la filière des spiritueux mise sur le spiritourisme comme relais de croissance. Avec 2 millions de visiteurs annuels sur 327 sites ouverts au public, ce levier peut représenter jusqu’à 30% du chiffre d’affaires d’une maison et jusqu’à 50% en vente directe. Pour les maisons de cognac, dont le capital patrimonial est central, cette orientation valorise le territoire, la visite et la transmission. Avec de tels chiffres, je vais d’ailleurs me pencher sur une analyse ad hoc du spiritourisme.

Innovation environnementale

En juin 2025, une coalition de 9 acteurs de la filière vins et spiritueux, incluant Moët Hennessy, Pernod Ricard et Rémy Cointreau, a lancé une expérimentation sur le réemploi des bouteilles en verre. Le dispositif s’appuie sur plus de 300 points de vente en grande distribution. Cette approche redéfinit la montée en gamme : la bouteille n’est plus seulement un objet statutaire mais aussi un symbole de durabilité. Je rappelle d’ailleurs qu’une législation contraignante sur les emballages est en voie de déploiement en Europe. J’en ai parlé dans cet article.

Perspectives : stabilisation plutôt que croissance

L’évolution du marché du cognac entre 2022 et 2026 n’est donc pas un long fleuve tranquille. C’est plutôt un défi managérial et aussi marketing. L’époque bénie des rappeurs américains qui chantaient les louanges du cognac est révolue. D’un statut de pilier export relativement robuste, le secteur est passé à celui d’une catégorie sous pression mais encore capable de rebondir.

Trois éléments permettent d’envisager une stabilisation plutôt qu’un décrochage durable :

- Le cognac reste suffisamment stratégique pour que les groupes y réinvestissent dès qu’un accord commercial le permet.

- Malgré la crise, les États-Unis demeurent un débouché décisif où certaines maisons observent déjà une amélioration.

- Les accords de prix minimum en Chine montrent que le marché du cognac conserve un poids politique et économique suffisant pour faire l’objet de négociations spécifiques.

Le principal risque à moyen terme n’est pas seulement la baisse de la demande, mais la dépendance à un petit nombre de marchés et de canaux, dans un environnement devenu très sensible aux décisions douanières et au moral des consommateurs haut de gamme.

Questions fréquentes sur le marché du cognac

Quels sont les principaux marchés d’exportation du cognac en 2025 ?

La Chine et les États-Unis dominent largement le marché du cognac, concentrant 63% des ventes exportées de la filière spiritueux française en 2025. Ces deux marchés déterminent en grande partie les performances du secteur, créant à la fois des opportunités importantes et des risques de concentration géographique.

Comment les tensions commerciales affectent-elles le secteur du cognac ?

Les tensions commerciales ont un impact direct et significatif. En 2025, l’enquête antidumping chinoise a provoqué une chute de 30% des expéditions vers ce marché. Parallèlement, les États-Unis ont appliqué une taxation de 15% sur les vins et spiritueux européens. Ces mesures obligent les producteurs à adapter leurs stratégies et à négocier des accords spécifiques, comme l’accord de prix minimum avec la Chine.

Le marché français du cognac est-il en croissance ?

Le marché domestique français reste modeste et en léger recul. Les ventes en grande distribution ont baissé de 9,49% en 2022 par rapport à 2021. Cependant, le cognac conserve une présence culturelle forte : 47% des Français déclarent en consommer en 2024, et 15% l’utilisent comme digestif lors des repas de fêtes. Pour une étude de marché approfondie sur les habitudes de consommation, IntoTheMinds peut vous accompagner.

Quelles innovations transforment l’industrie du cognac ?

L’innovation se concentre sur trois axes principaux : commercial (accords de prix minimum), expérientiel (spiritourisme avec 2 millions de visiteurs annuels sur 327 sites) et environnemental (réemploi des bouteilles en verre). Ces innovations ne concernent pas le produit lui-même mais son écosystème économique et sa valorisation.

Comment les grandes maisons s’adaptent-elles à la crise du marché ?

Chaque groupe adopte une stratégie différente. LVMH mise sur la diversification géographique et observe déjà une amélioration aux États-Unis. Rémy Cointreau, plus dépendant du cognac (60% des ventes), réinvestit en Chine malgré la crise. Pernod Ricard adopte une approche prudente avec Martell, anticipant une reprise progressive. Ces stratégies contrastées reflètent les différents niveaux d’exposition au risque géographique. Pour analyser ces dynamiques concurrentielles, une étude de marché spécialisée peut apporter un éclairage précieux.