Das Wachstum von Netflix verlangsamt sich, vor allem durch Marktanteilsgewinne außerhalb Nordamerikas. Netflix-Chef Reed Hastings bereitet die Finanzgemeinde auf niedriger als erwartete Finanzergebnisse vor. Das geht aus den Ergebnissen des letzten Quartals 2019 hervor, die Netflix letzte Woche präsentiert hat. Wir analysieren diese Zahlen in unserem heutigen Artikel und prognostizieren nun die mittelfristige Geschäftsstrategie von Netflix. Unsere Prognose sieht einen Rückgang und Verlust des Marktwerts im Jahr 2020 vor.

Werbung auf Netflix (aktualisiert am 20. April 2022)

In diesem Artikel, den ich im Januar 2020 schrieb, erwähnte ich die Möglichkeit, dass Netflix ein werbefinanziertes Modell als Wachstumsrelais verwendet. Angesichts des harten Wettbewerbs hatte Netflix damit begonnen, sein Publikum zu veröffentlichen, um Investoren die Relevanz seines Modells zu bestätigen.

Der 19. April 2022 wird ein dunkler Tag in der Geschichte der Netflix-Aktie bleiben. Die Aktie hat fast 25% in einer Sitzung nach dem Verlust von 200.000 Abonnenten in einem Quartal verloren. Während Analysten mit einem Gewinn von 2,5 Millionen Abonnenten rechneten, holen die Krise und die Verbraucherarbitrage Netflix ein. Das Modell mit Werbung war noch nie so aktuell, um neue Kunden zu gewinnen.

Mit der Inflation ist die Haushaltsmoral am niedrigsten. Es wird daher erwartet, dass sie versuchen, ihre Ausgaben zu rationalisieren. Da Netflix weiß, dass amerikanische Haushalte durchschnittlich mehr als zwei Abonnements für nicht-lineare TV-Betreiber haben, zahlt es den Preis. Dies ist umso schädlicher, als neben seinen 220 Millionen zahlenden Abonnenten schätzungsweise fast 100 Millionen Netflix nutzen, ohne dafür zu bezahlen (insbesondere durch die ungebührliche gemeinsame Nutzung eines Familienabonnements).

Netflix-Ergebnisse für das letzte Quartal 2019

- +8,3 Mio. Abonnenten insgesamt

- +550.000 Abonnenten in Nordamerika (USA + Kanada)

- +420.000 Abonnenten in den Vereinigten Staaten gegenüber +1,7 Mio. vor 12 Monaten

- 90% Wachstum außerhalb Nordamerikas.

- 17 Mrd $: Investitionen für die Produktion von Inhalten.

- 20-30 Mrd $ / Jahr: Investitionen für die Produktion von Inhalten innerhalb der nächsten 10 Jahre.

- 587 Mio. $: Gewinn im 4. Quartal 2019, mehr als das Vierfache des Gewinns im 4. Quartal 2018.

- 14,7 Milliarden Dollar: Die Schulden von Netflix Ende 2019.

- 126%: Der Anstieg der Schulden von Netflix zwischen 2019 und 2018. 2018

Ein Modell mit Werbung: die drei konvergierenden Faktoren, die diese Hypothese unterstützen werden.

Wir haben schon vor einigen Jahren vorausgesagt, dass Netflix eines Tages ein werbefinanziertes Freemium-Modell einführen wird, um sein Wachstum zu unterstützen. Im Jahr 2020 scheinen uns 3 Faktoren dieses Szenario mehr und mehr zu bestätigen:

- Anstieg der Investitionen und Produktionskosten

- Eine Verlangsamung der Entwicklung

- Billigere konkurrierende Angebote

Im Folgenden wird jeder Aspekt detailliert beschrieben.

Investition in die eigene Produktion

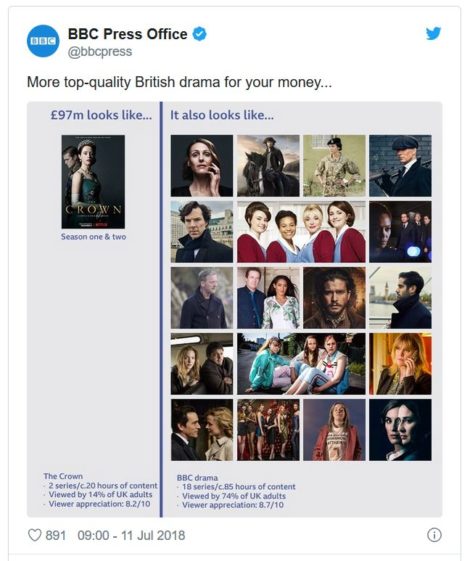

Die Produktionskosten von Netflix machen Sie schwindelig. Siebzehn Milliarden im Jahr 2019 und zwischen 20 und 30 Milliarden $ pro Jahr in nicht allzu ferner Zukunft. Die BBC hat bereits über diese Beträge gelacht, da sie sagte, sie würde 18 Serien zum Preis von einer bei Netflix produzieren (siehe Screenshot des Tweets unten).

Investitionen in die Produktion sind notwendig, um Kunden zu halten und ihre Loyalität sicherzustellen. Es ist jedoch fraglich, ob die Ausgaben von Netflix übermäßig teuer sind und ob sie Auswirkungen auf das Überleben des Geschäftsmodells haben werden. Wie Paul Lee (Deloitte) in einem unserer Podcasts anmerkte, kann die Explosion der inhaltsbezogenen Kosten langfristig nur durch Werbefinanzierung aufrechterhalten werden. Wir empfehlen Ihnen, sich diesen Podcast noch einmal anzuhören, der eine Zukunft ankündigt, in der die Werbung noch präsenter sein wird.

Eine Verlangsamung der Entwicklung

Wir sprechen natürlich über das Wachstum von Netflix im Allgemeinen und den Anstieg der Abonnentenzahl im Besonderen. Das Geschäftsmodell von Netflix wurde bisher durch das Wachstum in seinem Kernmarkt, Nordamerika, unterstützt. Dies ist ein spezifischer Markt, in dem die Verbraucher daran gewöhnt sind, erhebliche Beträge für den Zugang zu Fernseh- und Privatsendern zu zahlen. Das Angebot von Netflix bot einen erheblichen Mehrwert für einen sehr günstigen Preis. In anderen Märkten, in denen die Verbraucher daran gewöhnt sind, weniger zu bezahlen, sieht die Gleichung anders aus. Was wir also jetzt sehen, ist eine Erschöpfung der natürlichen Kundenbasis. Das Wachstum von Netflix kommt daher zu 90% aus ausländischen Märkten, in denen die Akquisitionskosten zwangsläufig höher sind (Heterogenität der Anforderungen, Erwartungen der Verbraucher, Wettbewerb). Netflix verbraucht also mehr Cash, als es generieren kann. Im Jahr 2019 verbrauchte Netflix 3,3 Mrd. $ mehr als es verdiente. Der Cashflow im 4. Quartal war negativ (-1,7 Mrd. Dollar) und drückte damit den bisherigen Referenzwert (-1,2 Mrd. im 4. Quartal 2018) nach unten.

Die Zahlen zeigen also, dass Netflix in einen Wettlauf um den Gigantismus eintritt, angesichts der zunehmenden Konkurrenz, die durchaus die Absicht hat, Druck auszuüben.

Konkurrierende Angebote

Das konkurrierende Angebot, das Netflix sehr geschadet hat, war das Angebot von Disney. Mit 6,99 $ pro Monat hat Disney + bereits 24 Millionen Abonnements in einem Monat gewonnen (ich wiederhole: 24 Millionen in einem Monat!!). Und das ist erst der Anfang. Warner Media bereitet den Start von HBO Max vor, und Comcast NBC Universal bereitet den Start von Peacock vor. Mit anderen Worten, das Jahr 2020 wird für Netflix sehr kompliziert werden.

Fazit

2020 wird ein entscheidendes Jahr für Netflix mit einer Kombination von ungünstigen Faktoren sein. Die finanzielle Situation wird sich einerseits durch eine Verlangsamung bei der Gewinnung neuer Abonnenten und andererseits durch höhere Produktionskosten verschlechtern. Außerdem werden Konkurrenten Netflix im Jahr 2020 frontal angreifen und ihm Marktanteile abnehmen, was die finanzielle Situation weiter verschlechtern wird, da die Skaleneffekte untergraben werden.

Es wäre daher nicht überraschend, wenn Netflix in eine neue Schlacht ziehen würde, nämlich die Eroberung weniger wohlhabender Märkte mit einem werbefinanzierten Angebot. Aber glücklicherweise wird der Empfehlungsalgorithmus von Netflix, der so robust im Aufbau von Kundenloyalität ist, davon nicht betroffen sein. Die Bedeutung des Algorithmus dürfte sogar noch verstärkt werden, da ein neues Ziel, jenseits der Loyalität, die Umstellung der Abonnenten vom Freemium-Modell auf das werbefreie Pay-as-you-go-Modell sein wird (dessen Preise ebenfalls steigen dürften).

![Illustration unseres Beitrags "Digitalisierung: Unternehmen der Lebensmittel- und Getränkeindustrie hinken weit hinterher [Studie]"](/blog/app/uploads/marche-alimentation-bio-long-120x90.jpg)