Een studie uit 2023 analyseert de effecten van automatische abonnementsverlenging. Klanten die dit vergeten, doen de verkoopopbrengsten stijgen met 14% tot ruim 200% te.

Het abonnementsmodel is in heel wat sectoren standaard geworden. Abonnementen zijn ook onderhevig aan subtiele wijzigingen om de inkomsten van verkopers te verhogen. Maar wat minder bekend is, is het effect van automatische abonnementsverlengingen. Uit een recent onderzoek blijkt dat consumenten hun abonnementen “vergeten”, waardoor de inkomsten van verkopers met 14% tot meer dan 200% stijgen. Amazon heeft het potentieel van het abonnementsmodel begrepen en gebruikt nudging-technieken om te voorkomen dat u Amazon Prime opzegt.

Hoe onoplettendheid van klanten de inkomsten uit abonnementen verhoogt

- Onoplettendheid (of eigenlijk vergeetachtigheid) verhoogt de omzet van verkopers van abonnementen met 14% tot meer dan 200%.

- Als consumenten goed zouden opletten, zou de gemiddelde duur van abonnementen gedeeld worden door 3 (4 maanden in plaats van iets meer dan 12 maanden).

- Het gemiddelde natuurlijke verlies van abonneeklanten bedraagt ongeveer 2 procentpunt per maand

- Wanneer een creditcard onder dwang wordt verlengd, daalt het abonnementspercentage met 20 punten: van 75% in de maand vóór de verlenging tot 55% in de maand na de verlenging.

- Consumenten met de minste financiële kennis lopen bijna twee keer zoveel kans om misleid te worden door automatische abonnementsvernieuwing.

- 26 abonnementsdiensten met meer dan 500.000 maandelijkse abonnees in de Verenigde Staten

- 32% van de Amerikaanse consumenten zegt een abonnement te nemen omdat ze het leuk vinden om elke maand iets te ontvangen 🤔

Ongeacht de sector wint het abonnementsmodel geleidelijk terrein. Het breidt zich nu uit van de dienstensector (sportscholen, transport, bioscoop, digitale diensten) naar de consumentengoederensector. We noemden bijvoorbeeld Nespresso, voor wie de terugkerende levering van koffie een manier is om zich te beschermen tegen de kannibalisering van hun markt na het verlopen van hun patenten. Maar u hoeft alleen maar naar Amazon te gaan om te beseffen dat tal van producten (voeding, batterijen, allerlei consumptiegoederen) via abonnement kunnen worden aangekocht.

Klanten vergeten hun abonnementen

Wanneer het abonnement wordt betaald voor een dienst, is de kans groter dat de consument het vergeet, omdat er geen tastbaar teken is dat het abonnement elke maand aankomt. In het onderzoek van Einav, Klopack en Mahoney (Engelse site) wordt daarom nagegaan wat de gevolgen van deze vergeetachtigheid zijn voor de portemonnee van de consument.

De gebruikte methode is bijzonder ingenieus. De 3 onderzoekers gebruiken de verlenging van bankkaarten (verandering op de geplande vervaldatum of vervroegde verandering na verlies of diefstal) om veranderingen in abonnementstarieven te detecteren. In feite dwingt de verandering de abonnee om zijn bankkaartnummer/vervaldatum opnieuw in te voeren om automatische afmelding te voorkomen.

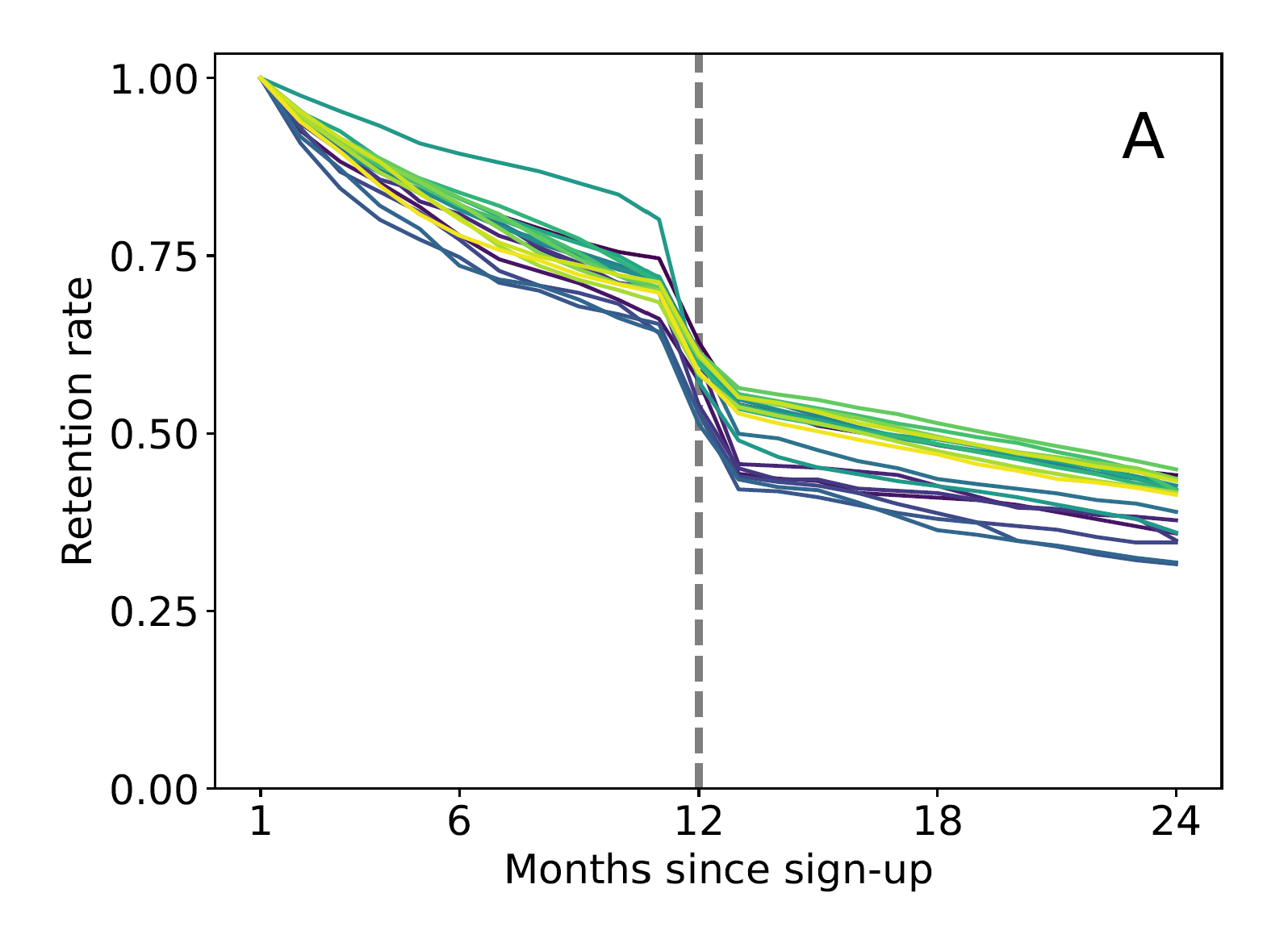

De analyse werd uitgevoerd bij 10 verschillende diensten, elk met minstens 500.000 maandelijks actieve abonnees in de VS. De effecten van het veranderen van kaart kunt u zien in de grafiek hierboven, waarbij de stippellijn de verandering van bankkaart markeert. We kunnen duidelijk een scherpe daling in de retentiegraad zien. Voor sommige diensten is het percentage met bijna 30 punten gedaald; voor andere is de daling meer bescheiden, maar bedraagt ze nog altijd 15 punten.

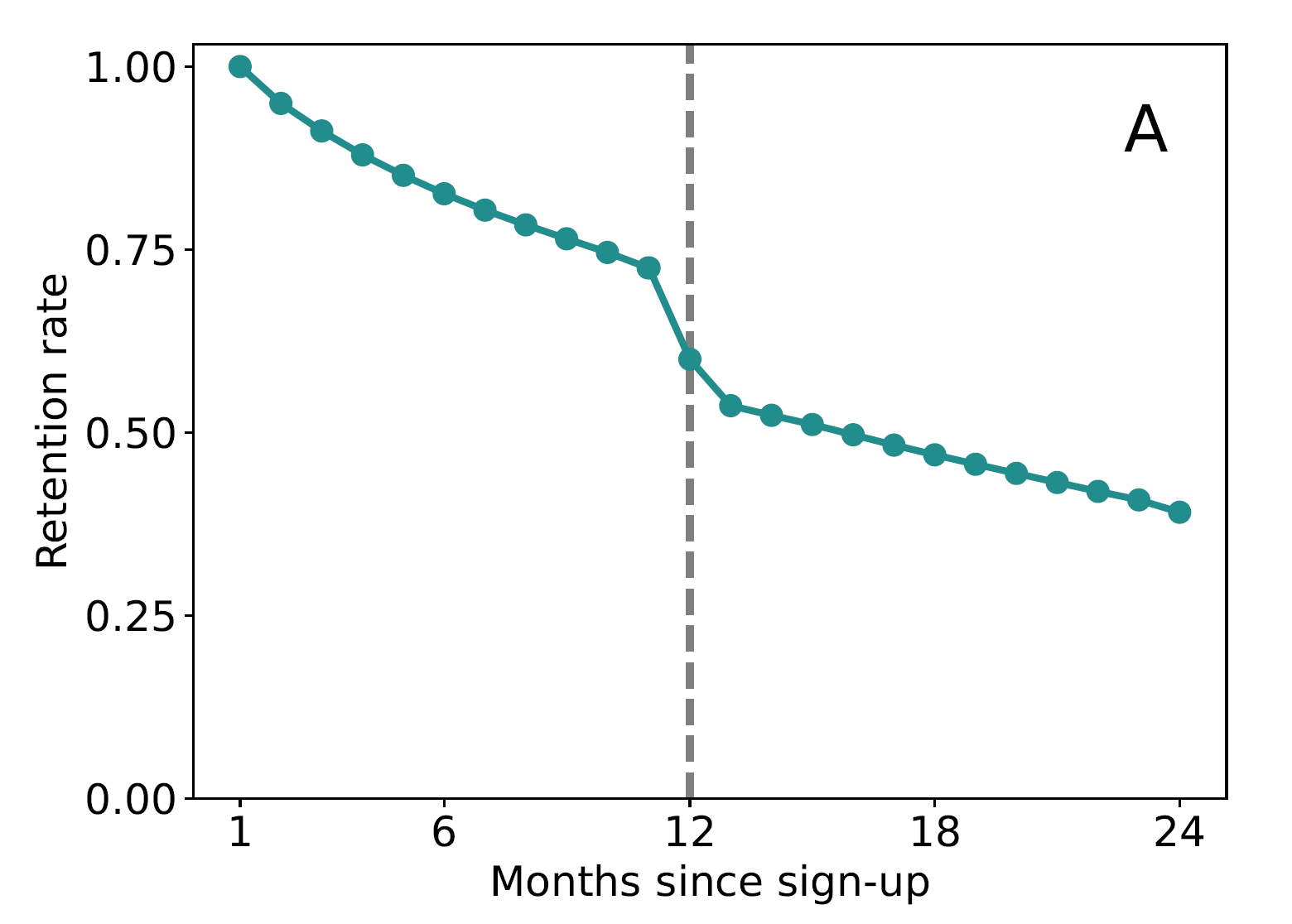

Het gemiddelde effect op retentie wordt weergegeven in de onderstaande grafiek. Het eerste deel van de curve is typisch voor diensten met een abonnement, met een erosie van 1/4 van de klanten gedurende 1 jaar, d.w.z. ongeveer 2 procentpunten per maand. Wanneer de kaart wordt vernieuwd, is het gemiddelde effect 20 procentpunten (van 75% retentie naar 55%). Daarna hervat de natuurlijke erosie met een snelheid die strikt gelijk is aan die van het eerste jaar.

Inkomsten stijgen dankzij vergeten abonnementen

Het onderzoek probeert ook een voorspelling te geven van het extra inkomen dat deze vergeten abonnementen vertegenwoordigen. Met behulp van een simulatie van 100.000 fictieve consumenten simuleerden de onderzoekers de inkomsten over een periode van 10 jaar na het wegnemen van de beperking van de verlenging van de bankkaart. De resultaten zijn onbetwistbaar.

Van de 10 bestudeerde abonnementen verhoogt het abonnement dat het minst profiteert van automatische verlenging zijn inkomsten op deze manier toch met 14%. Aan de andere kant van het spectrum voegt automatische verlenging 200% inkomsten toe aan een andere service.

Zoals u merkt, is de stilzwijgende verlenging van abonnementen een financiële meevaller voor alle verkopers. Wie zou zelfs 14% meer omzet afwijzen?

De stilzwijgende verlenging van abonnementen is daarom een financiële meevaller voor alle verkopers.

Sommige consumenten kwetsbaarder dan andere

Een andere verrassende bevinding betreft het profiel van consumenten die een abonnement nemen. Sommigen zijn namelijk veel “kwetsbaarder” voor vergeten dan anderen. Om dit aan te tonen, gebruiken de auteurs een andere ingenieuze methode.

In de Verenigde Staten kunt u uw bankpas gebruiken om een voorschot in contanten te krijgen. Dit komt neer op geld lenen tegen een zeer hoge rente. Dit komt overeen met 1,4% van de klanten in de dataset. De onderzoekers gebruiken deze kasvoorschotten als een marker voor de ” financiële verfijning” (met andere woorden, de financiële opleiding) van de betreffende klanten. De resultaten laten zien dat deze klanten aanzienlijk minder oplettend zijn dan de rest van het klantenbestand, waardoor ze nog kwetsbaarder zijn voor de effecten van automatische abonnementsverlengingen.

Dit is nogal paradoxaal. Deze mensen zijn financieel het meest kwetsbaar (ze moeten contant geld lenen op hun bankpas) en toch onderbreken ze abonnementen niet die ze blijkbaar niet meer nodig hebben.

We zouden ons een systeem kunnen voorstellen waarbij klanten die de service 30 dagen achter elkaar niet gebruiken, eraan herinnerd worden op dat ze voor een abonnement betalen en dat ze dit met één klik op de knop kunnen opzeggen.

Conclusie: wat kan er gedaan worden om de consument te beschermen?

Deze resultaten leiden natuurlijk tot de vraag welke maatregelen er genomen moeten worden om de consument te beschermen. Abonnementen bieden consumenten een duidelijk voordeel: flexibiliteit en gemoedsrust. De uitdaging is dus om een evenwicht te vinden tussen deze voordelen en een betere bescherming.

Consumenten vragen om elke maand vrijwillig hun abonnement te verlengen is geen optie. De drempel zou te hoog zijn. Het zou betekenen dat alle abonnementen aan het einde van elke periode zouden verlopen. Het opzeggingspercentage zou te hoog zijn en absoluut ondraaglijk voor zowel bedrijven als consumenten.

Een compromis zou kunnen zijn om het mechanisme van stilzwijgende verlenging te behouden, maar consumenten wel proactief te waarschuwen. We zouden ons een systeem kunnen voorstellen waarbij klanten die de service 30 dagen achter elkaar niet gebruiken, eraan herinnerd worden op dat ze voor een abonnement betalen en dat ze het abonnement met één klik op de knop kunnen beëindigen.