![Estos 3 bancos online están evolucionando su modelo de negocio [Análisis]](/blog/app/uploads/revolut-stays.jpg)

A pesar de los beneficios récord registrados por los bancos en 2021, sus márgenes continúan bajo presión y su modelo de negocio bajo ataque por todos los frentes de la mano del fintech. Su lentitud para cambiar y evolucionar está llevando a que los bancos online, algunos de los cuales han decidido desarrollar su modelo de negocio diversificando, los superen. Algunos como Revolut, Tinkoff y Yono SBI proponen realizar compras directamente a través de su aplicación, un movimiento que no es insignificante y que predice lo que ya existe en China con WeChat: el uso de una «super aplicación» como puerta de entrada única a las actividades de la vida cotidiana. El éxito al imponer ese modelo de «super aplicación» podría ser muy importante y, sin duda, de lo más disruptivo para los minoristas digitales

Si solo tienes 30 segundos

- Revolut propone que reserves tu hotel a través de su aplicación para simplificar la logística del viaje.

- Un banco online ruso (Tinkoff Bank) ya ofrece este servicio.

La aplicación YONO, del Banco Estatal de la India (SBI), es una super aplicación lanzada en 2015 que te permite realizar compras sin salir de la aplicación. - Los bancos online buscarán diversificarse ya que las actividades bancarias tradicionales no son lo bastante rentables.

- Las super aplicaciones les permitirán convertirse en la puerta de entrada única a las actividades de la vida cotidiana. El acceso a esa puerta única lo pagarán los socios, además del acceso a los datos de las transacciones.

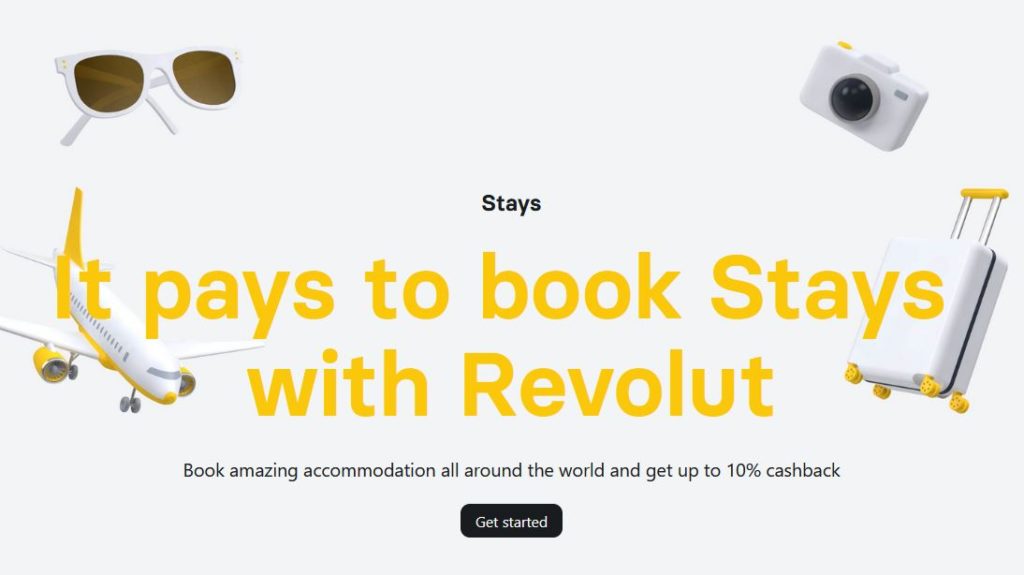

Revolut y las reservas de viaje

Revolut está a punto de lanzar Stays, un servicio de reservas de viajes que acaba de probarse en Gran Bretaña e Irlanda. En la práctica, Revolut le propone a sus 16 millones de miembros realizar reservas de alojamientos entre 700.000 «Stays» (hospedajes) disponibles. Revolut se ha asociado con una plataforma de reservas cuya identidad no se ha revelado para sugerir opciones de alojamiento.

Se propone un sistema de cashback que permitirá recuperar en la cuenta de Revolut entre el 7,5% y el 10% del precio de la reserva.

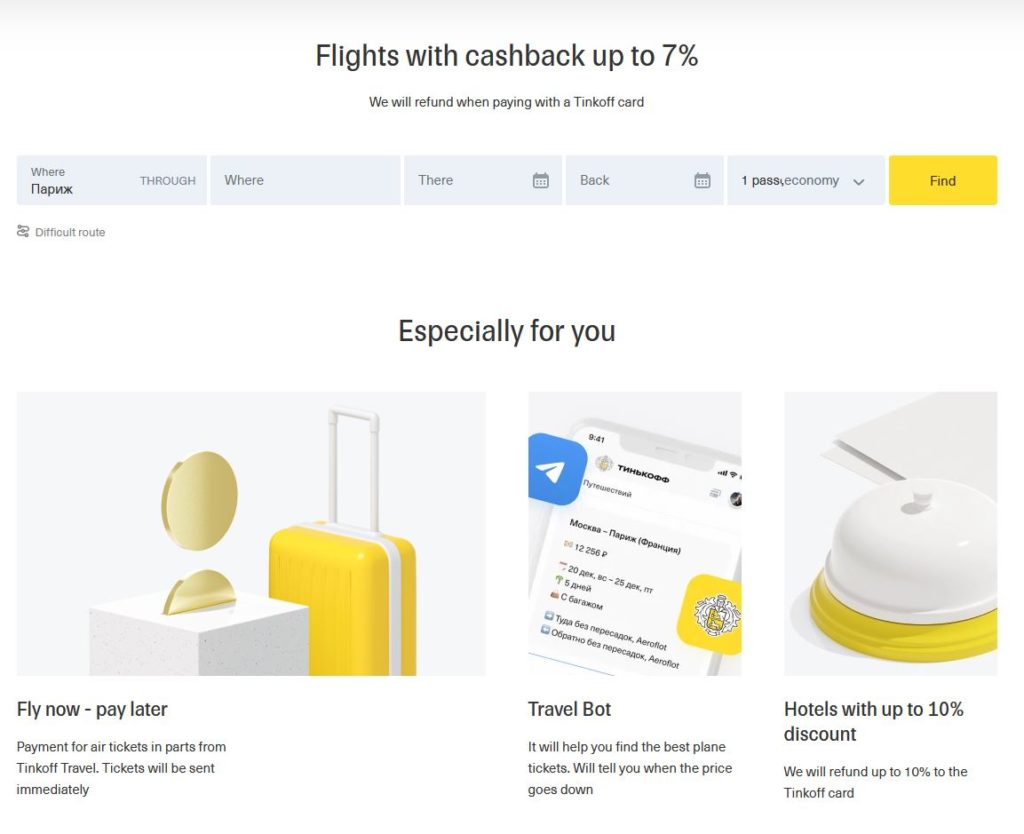

Tinkoff Bank también propone reservas para los viajes

Tinkoff Travel es el servicio de reservas de viaje propuesto por un banco online ruso, Tinkoff Bank. También funciona como un sistema cashback y te permite reservar tus billetes de tren o avión, un coche de alquiler, un hotel o incluso un viaje completo. Los socios de Tinkoff Travel son ampliamente conocidos: Star Alliance, Oneworld, y SkyTeam.

Yono propone reservar billetes de tren

YONO es la plataforma digital del Banco Estatal de la India (SBI), lanzada en 2015. La aplicación Yono SBI ofrece acceso a los servicios de banca tradicionales además de solicitudes de préstamos y compras. Además de billetes de tren y avión, la aplicación también incluye compras en otras categorías y propone «ofertas» dentro de las plataformas de venta online.

YONO son las siglas de «You Only Need One» (en español, «solo necesitas una»), y el acrónimo ya define de por sí la filosofía de esta puerta de entrada única a las actividades de la vida cotidiana.

Análisis

El modelo de negocio que está emergiendo con la «super aplicación» es disruptivo para muchos sectores B2C al ser, efectivamente, un punto de entrada único y controlado por el banco hacia el consumidor. Por lo tanto, el banco podría encontrarse en una posición de fuerza para imponer sus condiciones a las empresas que quieran realizar negocios con sus clientes. Si se forman asociaciones exclusivas entre bancos y vendedores online, la elección de qué banco usar podría dejar de decidirse únicamente por consideraciones financieras. Al igual que en la industria aérea, se elegiría una empresa según el programa de lealtad al que se esté apuntado.

El otro aspecto disruptivo de las super aplicaciones es el acceso a los datos. Al hacer compras directamente a través de la aplicación del banco, este tiene acceso a todo y ya nada se le pasa por alto. La imagen que se tiene del cliente y de sus hábitos será incluso más completa de lo que lo es hoy en día, y esa precisión tiene un precio que los bancos no tardarían en monetizar de cara a terceros.

La opinión de Thibault de Barsy, vicepresidente de la Asociación de Pagos Emergentes

El éxito de la super aplicación de estilo chino (AliPay y WeChat Pay) es un modelo admirado por toda la tecnología financiero del resto del mundo. Su éxito contundente se basa principalmente en la integración perfecta de todas las necesidades financieras del individuo: pagar, sacar dinero, ahorrar, invertir, pedir préstamos, e incluso los seguros… es el ciclo vital al completo. Pero las autoridades chinas están poniendo frenos a ese «acoplamiento» tan perfecto entre todas esa funciones, y buscan dividir ese conjunto tan concienzudo en todos sus elementos. En una entrevista de televisión reciente con la CNBC, Warren Buffet en persona se mostró agradablemente sorprendido de que las autoridades chinas estén haciendo lo que los reguladores americanos no se han atrevido a hacer. En Europa ni siquiera nos atrevemos a contar el número de regulaciones que limitarían esa clase de super aplicaciones: monopolio, ventas acopladas, Mifid… ¡Pero la recomendación de un producto financiero basándose en los análisis del comportamiento nunca ha tenido un futuro más prometedor! La prueba está en el aumento del «compra ahora y paga más tarde» a nivel mundial a través de la fintech Klarna (Suecia). ¡Las herramientas ya existen (IA) y los datos también! Hasta pueden compartirse dentro de un marco seguro y regulado por el estilo europeo de Open Banking. En conclusión, en el debate que enfrenta a las «fuerzas del mercado» contra el poder de la normativa, los jugadores financieros europeos se encuentran en una buena posición. Aun así, tienen derecho a exigir una mayor coherencia entre las normativas que se diferencian a primera vista («Open Banking» contra «RGPD» es el ejemplo más evidente) pero que se contradicen en muchos servicios innovadores.

El éxito de la super aplicación de estilo chino (AliPay y WeChat Pay) es un modelo admirado por toda la tecnología financiero del resto del mundo. Su éxito contundente se basa principalmente en la integración perfecta de todas las necesidades financieras del individuo: pagar, sacar dinero, ahorrar, invertir, pedir préstamos, e incluso los seguros… es el ciclo vital al completo. Pero las autoridades chinas están poniendo frenos a ese «acoplamiento» tan perfecto entre todas esa funciones, y buscan dividir ese conjunto tan concienzudo en todos sus elementos. En una entrevista de televisión reciente con la CNBC, Warren Buffet en persona se mostró agradablemente sorprendido de que las autoridades chinas estén haciendo lo que los reguladores americanos no se han atrevido a hacer. En Europa ni siquiera nos atrevemos a contar el número de regulaciones que limitarían esa clase de super aplicaciones: monopolio, ventas acopladas, Mifid… ¡Pero la recomendación de un producto financiero basándose en los análisis del comportamiento nunca ha tenido un futuro más prometedor! La prueba está en el aumento del «compra ahora y paga más tarde» a nivel mundial a través de la fintech Klarna (Suecia). ¡Las herramientas ya existen (IA) y los datos también! Hasta pueden compartirse dentro de un marco seguro y regulado por el estilo europeo de Open Banking. En conclusión, en el debate que enfrenta a las «fuerzas del mercado» contra el poder de la normativa, los jugadores financieros europeos se encuentran en una buena posición. Aun así, tienen derecho a exigir una mayor coherencia entre las normativas que se diferencian a primera vista («Open Banking» contra «RGPD» es el ejemplo más evidente) pero que se contradicen en muchos servicios innovadores.